Flüssigsilikon (LSR) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

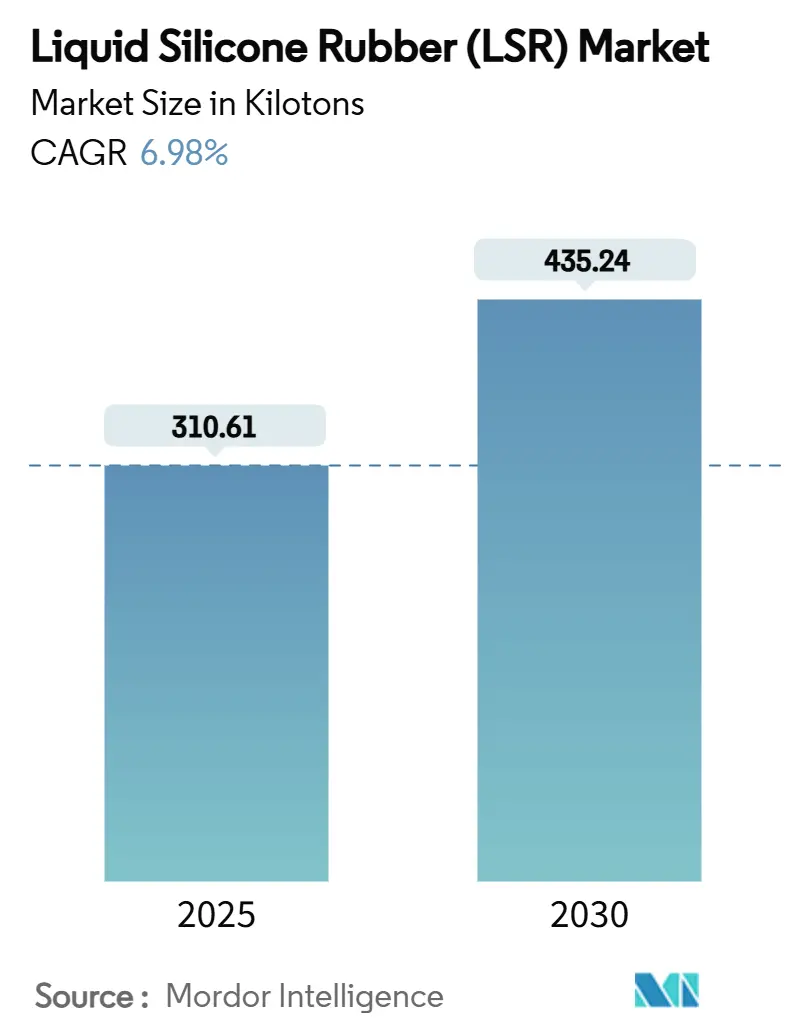

| Marktvolumen (2025) | 310.61 Kilotonn |

| Marktvolumen (2030) | 435.24 Kilotonn |

| Wachstumsrate (2025 - 2030) | 6.98% CAGR |

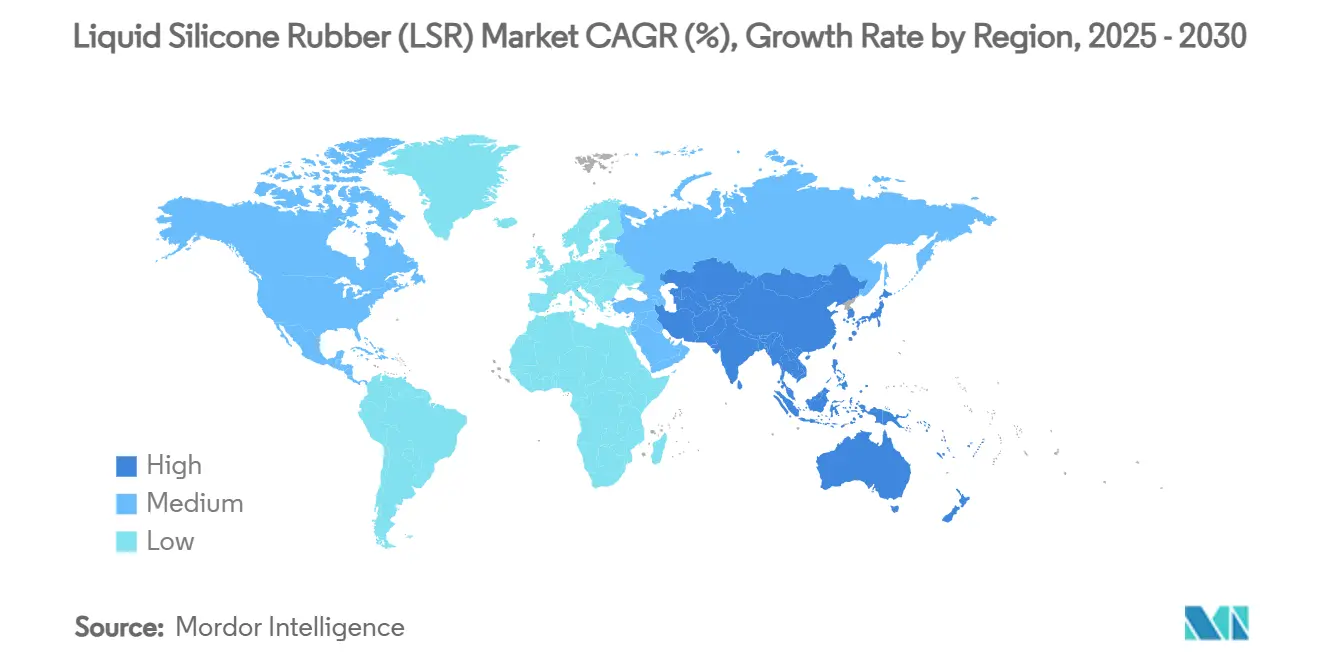

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flüssigsilikon (LSR) Marktanalyse von Mordor Intelligence

Die Marktgröße für Flüssigsilikon erreichte im Jahr 2025 310,61 Kilotonnen und soll bis 2030 auf 435,24 Kilotonnen anwachsen, was einer CAGR von 6,98 % im Zeitraum 2025–2030 entspricht. Die steigende Nachfrage nach biokompatiblen Materialien in Medizinprodukten, hochwertigen Babyprodukten und Hochspannungs-Batteriesystemen für Elektrofahrzeuge (EV) trägt zu diesem Wachstumstrend bei. Asien-Pazifik dominiert den aktuellen Verbrauch aufgrund der Elektronik- und Automobilfertigung, während Innovationen im Gesundheitswesen die Akzeptanz in Nordamerika und Europa beschleunigen. Der Flüssigspritzguss (LIM) bleibt die bevorzugte Verarbeitungstechnologie, da er enge Toleranzen, minimalen Grat und hohe Ausstoßraten liefert.

Wichtigste Erkenntnisse des Berichts

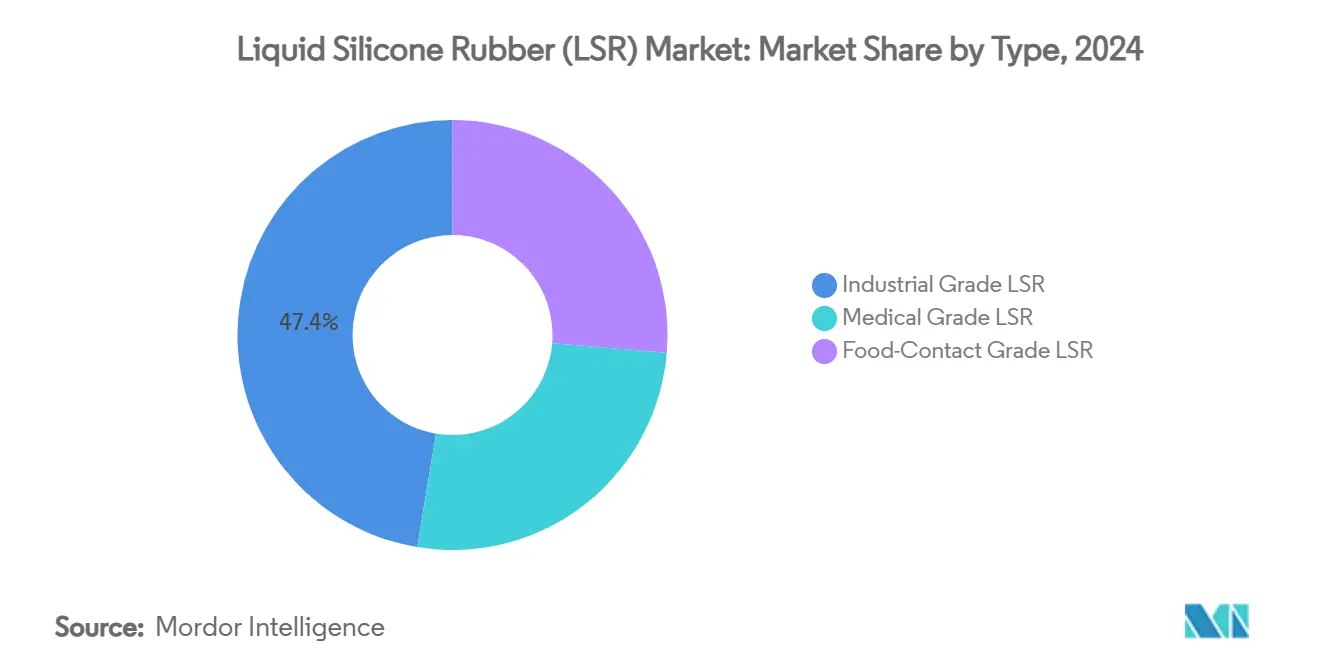

- Nach Typ entfiel im Jahr 2024 ein Volumenanteil von 47,38 % auf die Industriequalität, während die medizinische Qualität/Implantatqualität mit einer CAGR von 7,15 % am schnellsten wachsen wird, gestützt durch Langzeitimplantat-Zulassungen.

- Nach Verarbeitungsverfahren entfiel der Flüssigspritzguss im Jahr 2024 auf 69,19 % der Marktgröße für Flüssigsilikon und soll bis 2030 mit 7,36 % wachsen.

- Nach Anwendung entfielen Dichtungen, Flachdichtungen & O-Ringe im Jahr 2024 auf 45,18 % des Marktanteils für Flüssigsilikon; tragbare & implantierbare Wirkstoffabgabesysteme entwickeln sich bis 2030 mit einer CAGR von 7,04 %.

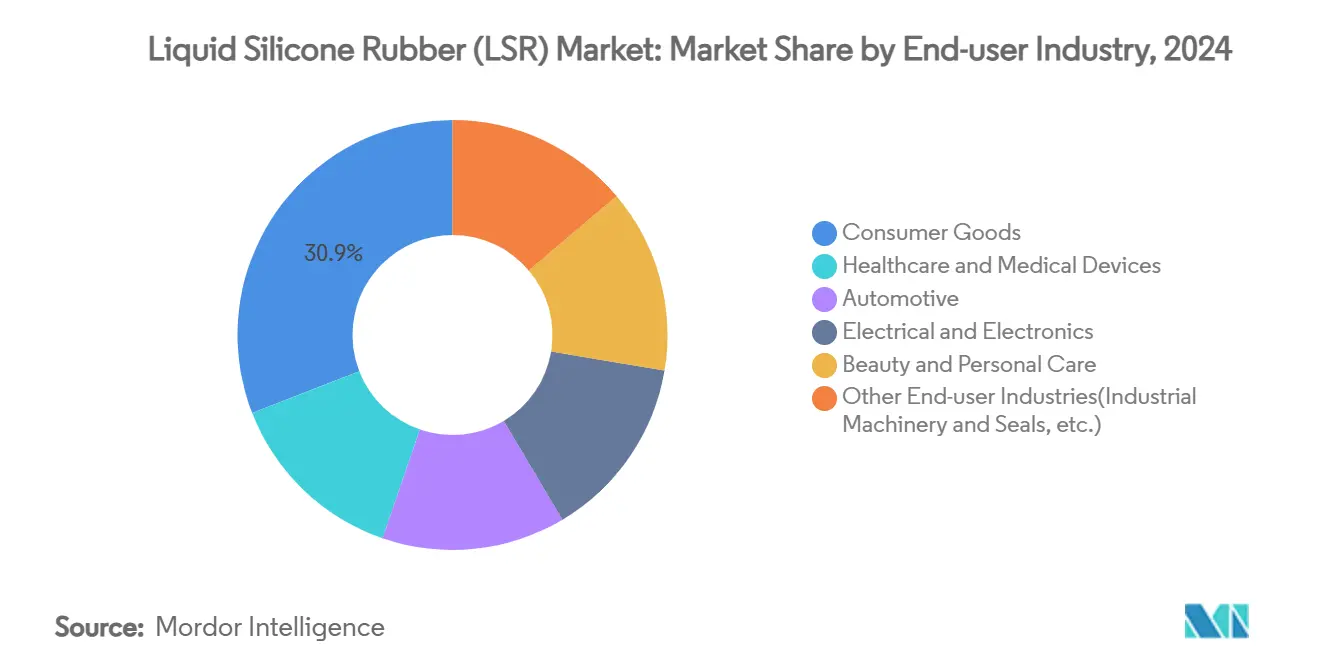

- Nach Endverbraucherbranche führten Konsumgüter im Jahr 2024 mit einem Marktanteil von 30,91 % am Flüssigsilikon-Markt, während Gesundheitswesen & Medizinprodukte voraussichtlich die schnellste CAGR von 7,15 % bis 2030 verzeichnen werden.

- Nach Region kontrollierte Asien-Pazifik im Jahr 2024 53,96 % des globalen Volumens und soll bis 2030 mit einer CAGR von 7,18 % wachsen, unterstützt durch EV-Produktionszentren in China, Japan und Südkorea.

Globale Trends und Erkenntnisse zum Flüssigsilikon (LSR) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Gesundheitswesen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Babypflegeprodukten | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an EV-Batteriedichtungen | +1.5% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der Elektronikindustrie | +0.7% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz in der Luft- und Raumfahrt | +0.3% | Nordamerika & Europa | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Gesundheitsbranche

Krankenhäuser und Gerätehersteller schreiben Formulierungen in medizinischer Qualität vor, da das Material die ISO-10993-Zytotoxizitäts- und USP-Klasse-VI-Kriterien erfüllt, Gamma- und Dampfsterilisation widersteht und komplexe Geometrien mit Hinterschneidungen unterstützt. Jüngste Durchbrüche ermöglichen die Freisetzung mehrerer Wirkstoffe aus einem einzigen Implantat, sodass Ärzte Freisetzungsprofile für Onkologie- und Schmerztherapien anpassen können[1]Elkem, "Healthcare," elkem.com. Die Druckverformungsbeständigkeit verlängert die Implantatlebensdauer, senkt das Revisionsoperationsrisiko und die Gesamtbehandlungskosten. Der Reinraum-Flüssigspritzguss ist für Katheterhülsen und Mikroventile zur Routine geworden, angetrieben durch FDA-Anforderungen an Rückverfolgbarkeit und strengere Partikelgrenzwerte. Diese Faktoren erhöhen gemeinsam die globalen Spezifikationsraten und treiben den Flüssigsilikon-Markt in Richtung margenstarker medizinischer Segmente.

Steigende Nachfrage aus der Babypflegebranche

Pflegepersonen bevorzugen zunehmend Schnuller, Beißringe und Fläschchen, die keine Weichmacher, BPA oder Latexproteine enthalten. Flüssigsilikon behält seine Elastizität nach Hunderten von Spülmaschinen- oder Sterilisationszyklen bei und verschafft Marken einen klaren Haltbarkeitsvorteil gegenüber TPE-Alternativen. Hypoallergene und geruchsneutrale Eigenschaften entsprechen strengen internationalen Spielzeugsicherheitsrichtlinien, während lebhafte Pigmentierungsoptionen Premium-Linien im Einzelhandel hervorstechen lassen. Herstellerinnovationen – wie 100 % lebensmittelechte Babyzahnbürsten – veranschaulichen, wie diese Nische sich kontinuierlich in alltägliche Hygieneartikel ausweitet. Zusammen vergrößern diese Trends die Verbraucherbasis und steigern die Umsatzdichte im Flüssigsilikon-Markt.

Nachfrage nach EV-Batteriedichtungen

Batteriesysteme der nächsten Generation mit 800 V erfordern Dichtungen, die schnellen Temperaturwechseln, hohen dielektrischen Feldern und Differenzausdehnung über große Modulabmessungen standhalten. Speziell entwickelte Wärmeleitmaterialien erreichen Wärmeleitfähigkeiten von über 3 W/m·K und behalten dabei ihre Weichheit zur Schwingungsdämpfung. Da Zell-zu-Pack-Designs zunehmend akzeptiert werden, schreiben OEMs breite Dauerdichtungen vor, die über eine Nutzungsdauer von 10 Jahren komprimiert bleiben müssen. Die VOC-arme Aushärtechemie von LSR verhindert die Kontamination empfindlicher Elektrochemie – ein entscheidendes Qualitätsmerkmal für Premium-Batteriegarantien. Diese Eigenschaften verankern den Flüssigsilikon-Markt fest in der EV-Lieferkette und unterstützen ein zweistelliges Nachfragewachstum in asiatisch-pazifischen Gigafabriken.

Wachsende Nutzung durch die Elektronikindustrie

Miniaturisierte Sensoren, LED-Module und 5G-Antennengehäuse erfordern Vergussmassen, die dielektrische Stabilität mit Wärmeableitung verbinden. Formulierungen mit Wärmeleitfähigkeiten über 1,5 W/m·K können nun in Niederdruck-Umspritzanlagen verarbeitet werden und schützen empfindliche Mikrochips vor mechanischen Belastungen. UV-beständige Qualitäten stellen sicher, dass Dichtungen für Outdoor-Basisstationen trotz hoher Luftfeuchtigkeit und intensiver Sonneneinstrahlung ihre Signalintegrität behalten[2]Dow, "Dow to Showcase Technologies for Safer, More Reliable EV Batteries at The Battery Show Europe," corporate.dow.com. Da LSR ohne Nebenprodukte aushärtet, eliminiert es das Korrosionsrisiko an Kupferleitungen und unterstützt hochzuverlässige Elektronik in der Fahrzeug-ADAS und industriellen Automatisierung. Diese Anforderungen festigen die Elektronik als langfristigen Volumenbeitrag zum Flüssigsilikon-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Recyclingherausforderungen | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch neuartige thermoplastische Elastomere | -0.6% | Global, mit Schwerpunkt auf Konsumgüteranwendungen | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Flüssigsilikon-Produkte

Dedizierte Dosierpumpen, geschlossene Temperaturregelung und Kolbenspritzmaschinen erhöhen den Kapitalaufwand im Vergleich zum Thermoplastspritzguss. Mehrwertmerkmale – medizinische Reinheit, Lebensmittelkontaktzertifizierung oder Flammschutzpakete – erhöhen die Formulierungspreise um 25 %–60 % gegenüber Standardelastomeren. Prozessintegrationssensoren bieten Zykluszeiteinsparungen und Ausschussreduzierung, erfordern jedoch Vorabinvestitionen in Industrie-4.0-Hardware. Budgetbeschränkte Segmente wie Körperpflegespender wechseln manchmal zu modifizierten thermoplastischen Elastomeren, was das kurzfristige Wachstum bremst. Hersteller begegnen dem mit Formen mit höherer Kavitätenzahl, Predictive-Maintenance-Plattformen und erweitertem regionalem Compoundieren zur Senkung der Frachtkosten, was diese Wachstumsbremse im Flüssigsilikon-Markt schrittweise abschwächt.

Recyclingherausforderungen für Flüssigsilikon

Die vernetzte Netzwerkchemie verhindert das Aufschmelzen und schränkt konventionelle mechanische Recyclingwege ein. Die Entsorgung durch Verbrennung am Ende der Nutzungsdauer erzeugt regulatorischen Druck, insbesondere unter den europäischen Abfallrahmenrichtlinien. Ein pilotierter chemischer Recyclingweg, der Silikongerüste in wiederverwendbare Siloxane depolymerisiert, verspricht eine 60-prozentige Reduzierung des CO₂-Fußabdrucks gegenüber Primärrohstoffen. Die Technologie wartet auf die kommerzielle Skalierung, sodass OEMs kurzfristig nur wenige Entsorgungslösungen haben. Nachhaltigkeitsabteilungen beginnen, Cradle-to-Grave-Auswirkungen in die Materialauswahl einzubeziehen, was einen Teil der Nachfrage auf fortschrittliche thermoplastische Elastomere umlenken könnte, bis Kreislaufmodelle für LSR ausgereift sind. Das Problem bremst daher das langfristige Wachstum im Flüssigsilikon-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Medizinische Akzeptanz treibt Premium-Formulierungen an

Die Industriequalität hielt im Jahr 2024 mit 47,38 % den größten Anteil und lieferte kosteneffiziente Leistung für Dichtungen, Tüllen und Tastaturgehäuse in verschiedenen Branchen. Hohe Reißfestigkeit und Ölbeständigkeit untermauern die Eignung für Automobilteile im Motorraum und Tasten für Unterhaltungselektronik und sichern eine stabile Basisnachfrage im Flüssigsilikon-Markt.

Die medizinische Qualität/Implantatqualität entwickelt sich mit einer CAGR von 7,15 %, da minimal-invasive Therapien weltweit an Bedeutung gewinnen. FDA-Zulassungen in den Vereinigten Staaten für Herzleitungen und Neuromodulationsimplantate beziehen sich häufig auf niedrige Extrahierbarkeitsdaten und stabile Druckverformungswerte, die durch platingehärtetes LSR ermöglicht werden. Dieses Premium-Preissegment verbessert die Gesamtrentabilität der Marktgröße für Flüssigsilikon, wobei führende Anbieter ISO-13485-zertifizierte Produktionszellen skalieren, um strenge Rückverfolgbarkeitsanforderungen zu erfüllen. Die Lebensmittelkontaktqualität bildet eine Nischenwachstumsnische, die in wiederverwendbaren Backformen und Babygeschirr verankert ist; die Leistungsparität nach wiederholten Sterilisationen positioniert sie als umweltfreundliche Alternative zu Einwegkunststoffen.

Nach Verarbeitungsverfahren: Flüssigspritzguss dominiert die Fertigung

Der Flüssigspritzguss hielt im Jahr 2024 einen Anteil von 69,19 %, was auf vollautomatisches Mischen, kurze Aushärtezyklen und minimale Nachbearbeitung zurückzuführen ist. Mehrkomponenten-Flüssigspritzguss integriert Hartkunststoffsubstrate mit weichen LSR-Umspritzungen in einem einzigen Schuss und verkürzt die Montagezeit für medizinische Ventile und Smartwatch-Armbänder. Diese Vorteile sind entscheidend, da OEMs Taktzeitsenkungen und wiederholbar hohe Ausbeuten anstreben, was die Stellung des Flüssigspritzgusses im Flüssigsilikon-Markt stärkt.

Transfer- und Kompressionsguss bleibt für sehr große Teile wie Industriemembranen relevant, bei denen die Pressentonnage und nicht die Kavitätenzahl die Wirtschaftlichkeit bestimmt. Frühe Pilotprojekte in der additiven Fertigung zeigen, wie 3D-gedruckte LSR-Gitterstrukturen die Dämpfung in individuellen Prothesen abstimmen können, was auf eine künftige Brücke zwischen Prototypenflexibilität und Massenproduktionsqualität hindeutet.

Nach Anwendung: Spezialisierte Verwendungen prägen Nachfragemuster

Dichtungen, Flachdichtungen & O-Ringe lieferten im Jahr 2024 einen Anteil von 45,18 %, wobei Batteriepack-Umfangsdichtungen aufgrund des EV-Booms die Wachstumscharts anführten. Die geringe Flüchtigkeit von LSR schützt die Lithium-Ionen-Chemie vor Kontamination und verlängert die Modullebensdauer, was diese Anwendung zu einem Eckpfeiler des Flüssigsilikon-Marktes macht.

Tragbare & implantierbare Wirkstoffabgabesysteme werden mit einer CAGR von 7,04 % prognostiziert, unterstützt durch kontinuierliche Glukosemonitore und Verhütungsringe, die auf langfristige Hautverträglichkeit angewiesen sind. Katheter & medizinische Schläuche halten eine robuste Pipeline aufrecht, da minimal-invasive Chirurgie zur Standardversorgung wird. Elektrische Steckverbinder und Gehäuse nutzen die Synergie zwischen dielektrischer Festigkeit und Feuchtigkeitsbeständigkeit für Outdoor-Telekommunikationshardware. Premium-Babysauger und Schnuller runden ein Portfolio ab, das die Vielseitigkeit von LSR in sicherheitskritischen und lifestyle-orientierten Produkten gleichermaßen unterstreicht.

Nach Endverbraucherbranche: Konsumgüter führen vielfältige Anwendungen an

Konsumgüter machten im Jahr 2024 30,91 % des Volumens aus und nutzten Soft-Touch-Ästhetik, antihaftende Eigenschaften und lebhafte Einfärbbarkeit in Küchenartikeln, Wearables und Babypflegelinien. Premium-Marken werben mit Spülmaschinenfestigkeit bis zu 200 Zyklen, was den wahrgenommenen Wert für preissensible Käufer steigert und den Flüssigsilikon-Markt vergrößert.

Gesundheitswesen & Medizinprodukte verzeichnen den nächstgrößten Anteil, angetrieben durch Point-of-Care-Diagnostikkartuschen und tragbare Infusionspumpen. Die Automobilnachfrage verlagert sich in Richtung Batteriepack-Dichtungen und Radar-Sensor-Umspritzungen, während Schönheits- & Körperpflegemarken LSR-Applikatoren für hygienischen Hautkontakt verwenden. Diese vielfältigen Vektoren schaffen einen ausgewogenen Umsatzmix, der das zyklische Risiko in der Flüssigsilikon-Branche abpuffert.

Segmentanalyse: Endverbraucherbranche

Konsumgütersegment im Flüssigsilikon-Markt

Das Konsumgütersegment dominiert den globalen Flüssigsilikon-Markt und hält im Jahr 2024 einen Marktanteil von rund 30 %. Dieses Segment, das Lebensmittelkontaktprodukte und Babypflegeprodukte umfasst, hat sich als das größte und am schnellsten wachsende Segment mit einer prognostizierten Wachstumsrate von rund 7 % für den Zeitraum 2024–2029 etabliert. Die Führungsposition des Segments wird in erster Linie durch die steigende Nachfrage nach LSR in Lebensmittelkontaktqualität in Vorratsbehältern, Küchengeräten und Babypflegeprodukten wie Schnullern und Flaschenspendern angetrieben. Der wachsende Fokus auf Lebensmittelsicherheit und Hygiene hat zu einer verstärkten Akzeptanz von LSR in Lebensmittelkontaktanwendungen geführt, während die expandierende Babypflegebranche, insbesondere in Schwellenländern, die Nachfrage weiter antreibt. Die ungiftige Natur des Materials, seine Bakterienresistenz und die einfache Sterilisierbarkeit machen es besonders geeignet für diese Anwendungen und festigen seine Position als Marktführer.

Verbleibende Segmente in der Endverbraucherbranche

Die Unternehmen im Bereich Flüssigspritzguss innerhalb des LIM-Marktes beeinflussen den Flüssigsilikon-Markt erheblich, indem sie mehrere weitere bedeutende Endverbrauchersegmente bedienen, darunter Gesundheitswesen und Medizinprodukte, Automobilindustrie, Elektrotechnik und Elektronik sowie Schönheit und Körperpflege. Das Segment Gesundheitswesen und Medizinprodukte repräsentiert den zweitgrößten Marktanteil, angetrieben durch zunehmende Anwendungen in Medizinprodukten, chirurgischen Geräten und Implantaten. Der Automobilsektor nutzt LSR in verschiedenen Komponenten, darunter Dichtungen, Flachdichtungen und elektrische Steckverbinder, während die Elektrotechnik- und Elektronikindustrie LSR wegen seiner hervorragenden Isoliereigenschaften und thermischen Stabilität einsetzt. Das Segment Schönheit und Körperpflege, obwohl kleiner, hält eine stetige Nachfrage nach LSR in Verpackungslösungen und Körperpflegeprodukten aufrecht. Jedes dieser Segmente trägt auf einzigartige Weise zum Marktwachstum bei und nutzt die vielseitigen Eigenschaften von LSR wie Biokompatibilität, chemische Beständigkeit und thermische Stabilität für seine spezifischen Anwendungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 53,96 % des globalen Volumens, wobei China mehr als die Hälfte des regionalen Verbrauchs ausmachte. Erweiterungen durch Wynca Tinyo und Jiangsu Tianchen signalisieren eine Verlagerung hin zu lokaler vorgelagerter Integration, die die Rohstoffkosten senkt und die Versorgungskontinuität sichert. Staatliche Anreize für Fahrzeuge mit neuen Energiequellen steigern die LSR-Nachfrage in Batteriekühlpads und Zellmodul-Dichtungen und festigen den Einfluss der Region auf den Flüssigsilikon-Markt.

Nordamerika belegt den zweiten Platz, verankert durch Hochreinheits-Medizinprodukte-Produktionscluster in Minnesota, Kalifornien und Mexikos Bajío-Korridor. Jüngste Kapazitätserweiterungen – wie Datwylers Zweikomponenten-Spritzgusslinien – verkürzen die Lieferzeiten für OEMs in den USA und Kanada und schützen sie vor Frachtvolatilität. Luft- und Raumfahrt-Erstausrüster in Washington und Alabama schreiben flammhemmende Qualitäten für Kabinen- und Triebwerksdichtungen vor und nutzen das breite thermische Fenster von LSR zur Erreichung von Gewichtseinsparungszielen.

Europa behauptet seine Führungsposition bei Prozessinnovation und Nachhaltigkeit. Deutsche Maschinenbauer verfeinern kontinuierlich die Dosiergenauigkeit zur Reduzierung von Ausschussraten, und italienische Formenbauer entwickeln konforme Kühlkonzepte, die die Zykluszeiten senken. Der Fokus der Europäischen Kommission auf Kreislaufwirtschaft treibt Forschung und Entwicklung in chemische Recyclingvorhaben wie New Dawn Silicones voran und deutet auf eine Zukunft hin, in der geschlossene Kreislaufsysteme zusätzliche Wachstumskanäle für den Flüssigsilikon-Markt erschließen.

Wettbewerbslandschaft

Der Flüssigsilikon-Markt ist teilweise fragmentiert. Die vollständige Übernahme von Momentive durch KCC im März 2024 erweiterte dessen Produktportfolio und geografische Reichweite und stärkte seinen Einfluss auf fortschrittliche Formulierungen für Medizin- und Mobilitätskunden [3]Momentive, "KCC Corporation Enters into Agreement to Fully Acquire Momentive Performance Materials Group," momentive.com. Innovation dient als wichtigstes Differenzierungsmerkmal. Elkems Silikonreihe zielt auf Implantate mit kontrollierter Wirkstofffreisetzung ab, während Wackers wärmeschrumpfbare LSR-Qualitäten die Miniaturisierung von Kabelbäumen adressieren. Akteure sichern Quarzrohstoffverträge, errichten regionale Compoundierzentren und setzen digitale Zwillinge für vorausschauende Wartung ein. Diese Maßnahmen zielen darauf ab, Lieferzeiten und Qualität zu stabilisieren und Kunden Vertrauen zu geben, da die Volumina insbesondere in den EV- und Medizinsegmenten zunehmen.

Marktführer in der Flüssigsilikon (LSR) Branche

Dow

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Elkem ASA

Momentive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: WACKER Chemie AG gab die Einführung seiner neuen „eco”-Qualität ELASTOSIL eco LR 5003 bekannt, die in seiner Nachhaltigkeitszone vorgestellt wird. Dieses Flüssigsilikon ohne Nachvernetzung ist für die Großserienproduktion in der Lebensmittelindustrie und anderen sensiblen Sektoren konzipiert.

- Mai 2024: WACKER Chemie AG gab die Einführung von Silikonkautschukcompounds in Industriequalität aus pflanzenbasierten Rohstoffen bekannt und fördert damit nachhaltige Fertigungspraktiken bei gleichzeitiger Schonung fossiler Ressourcen. Das Produktportfolio umfasst eine Flüssigqualität, sechs Festsilikonkautschukqualitäten und eine Reihe von SILMIX-Silikonkautschukcompounds.

Berichtsumfang des globalen Flüssigsilikon (LSR) Marktberichts

Flüssigsilikon (LSR) ist ein silikonbasierter Kautschuk, der aus einer flüssigen Verbindung hergestellt wird, die hauptsächlich aus Silikonpolymer besteht und verschiedene überlegene Eigenschaften wie Ungiftigkeit, Temperaturbeständigkeit, gießfähige Konsistenz, physikalische und elektrische Stabilität und weitere aufweist. Ein Flüssigsilikon-Material ist eine Art Elastomer auf Zweikomponenten-Platinkatalysatorbasis, das in verschiedene Formkavitäten eingespritzt werden kann, um verschiedene Teile herzustellen, die von Konsumgütern bis hin zur Medizinprodukteindustrie dienen.

Der Flüssigsilikon (LSR) Markt ist segmentiert nach Typ (LSR in Lebensmittelkontaktqualität, LSR in Industriequalität und LSR in medizinischer Qualität), Endverbraucherbranche (Gesundheitswesen und Medizinprodukte, Automobilindustrie, Elektrotechnik und Elektronik, Konsumgüter, Schönheit und Körperpflege sowie sonstige Endverbraucherbranchen). Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 17 Ländern weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Volumen (Tonnen) für alle oben genannten Segmente.

| LSR in Industriequalität |

| LSR in medizinischer Qualität |

| LSR in Lebensmittelkontaktqualität |

| Flüssigspritzguss |

| Transfer- und Kompressionsguss |

| Dichtungen, Flachdichtungen und O-Ringe |

| Katheter und medizinische Schläuche |

| Elektrische Steckverbinder und Gehäuse |

| Babysauger, Schnuller und Säuglingsernährung |

| Tragbare und implantierbare Wirkstoffabgabesysteme |

| Gesundheitswesen und Medizinprodukte |

| Automobilindustrie |

| Elektrotechnik und Elektronik |

| Konsumgüter |

| Schönheit und Körperpflege |

| Sonstige Endverbraucherbranchen (Industriemaschinen und Dichtungen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | LSR in Industriequalität | |

| LSR in medizinischer Qualität | ||

| LSR in Lebensmittelkontaktqualität | ||

| Nach Verarbeitungsverfahren | Flüssigspritzguss | |

| Transfer- und Kompressionsguss | ||

| Nach Anwendung | Dichtungen, Flachdichtungen und O-Ringe | |

| Katheter und medizinische Schläuche | ||

| Elektrische Steckverbinder und Gehäuse | ||

| Babysauger, Schnuller und Säuglingsernährung | ||

| Tragbare und implantierbare Wirkstoffabgabesysteme | ||

| Nach Endverbraucherbranche | Gesundheitswesen und Medizinprodukte | |

| Automobilindustrie | ||

| Elektrotechnik und Elektronik | ||

| Konsumgüter | ||

| Schönheit und Körperpflege | ||

| Sonstige Endverbraucherbranchen (Industriemaschinen und Dichtungen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flüssigsilikon-Markt derzeit?

Die Marktgröße für Flüssigsilikon erreichte im Jahr 2025 310,61 Kilotonnen und soll bis 2030 auf 435,24 Kilotonnen ansteigen.

Welche Region führt den globalen Verbrauch an?

Asien-Pazifik führt mit 53,96 % des Volumens im Jahr 2024 und hält die schnellste CAGR von 7,18 % dank starker Elektronik- und EV-Produktionsbasis.

Warum wird Flüssigsilikon für Medizinprodukte bevorzugt?

Biokompatibilität, Beständigkeit gegenüber mehreren Sterilisationsverfahren und stabile mechanische Eigenschaften machen es geeignet für Langzeitimplantate und Einweg-Chirurgieinstrumente.

Wie nutzt der Automobilsektor Flüssigsilikon?

EV-Hersteller schreiben spezialisierte LSR-Qualitäten für Batteriepack-Dichtungen, Wärmeleitmaterialien und Hochspannungssteckverbinder-Dichtungen vor, die extremen Temperaturen und Vibrationen standhalten.

Welches Verarbeitungsverfahren dominiert die LSR-Fertigung?

Der Flüssigspritzguss hält 69,19 % der Produktion, da er hohe Präzision, automatisierte Fertigung und niedrige Ausschussraten liefert.

Seite zuletzt aktualisiert am: