Internet von Dinge Im Einzelhandel Marktgröße und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

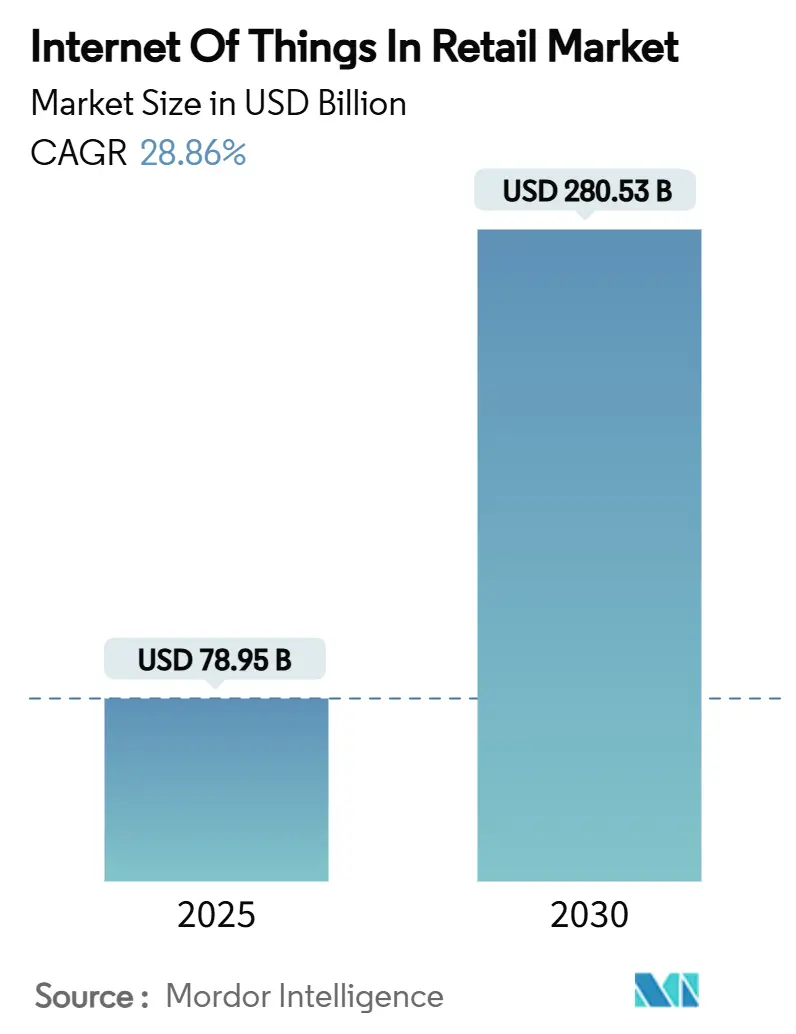

| Marktgröße (2025) | 78.95 Milliarden US-Dollar |

| Marktgröße (2030) | 280.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.86% CAGR |

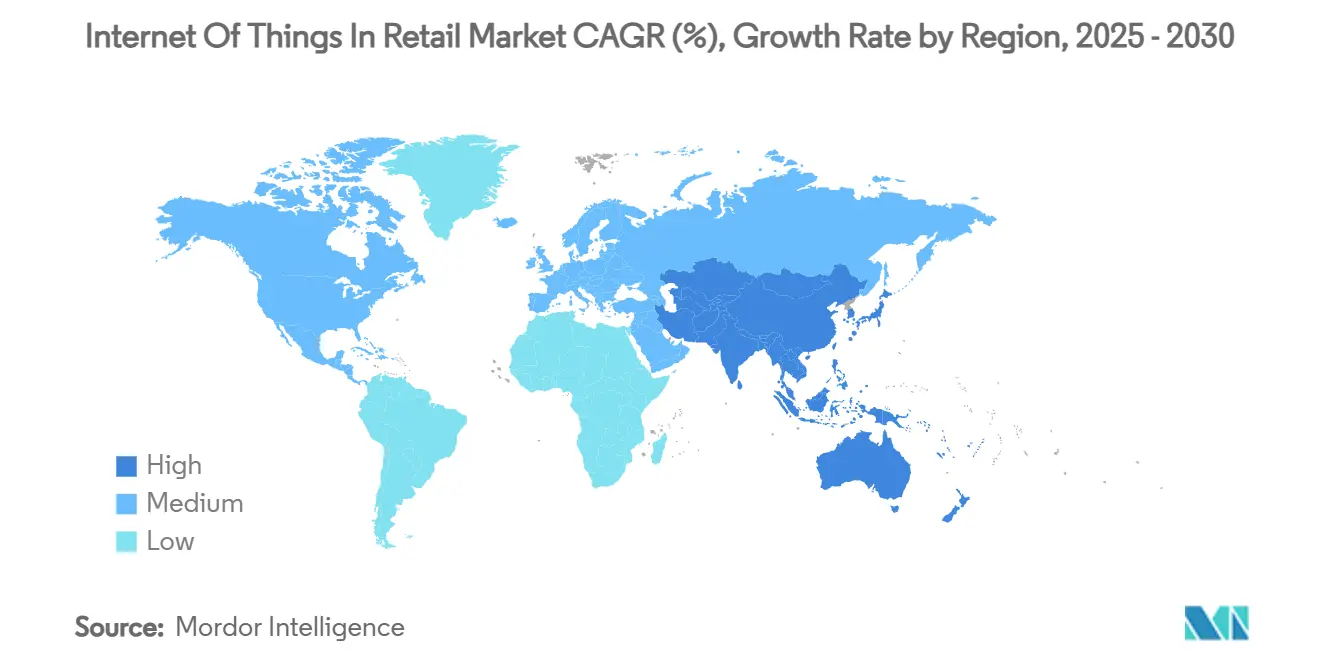

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

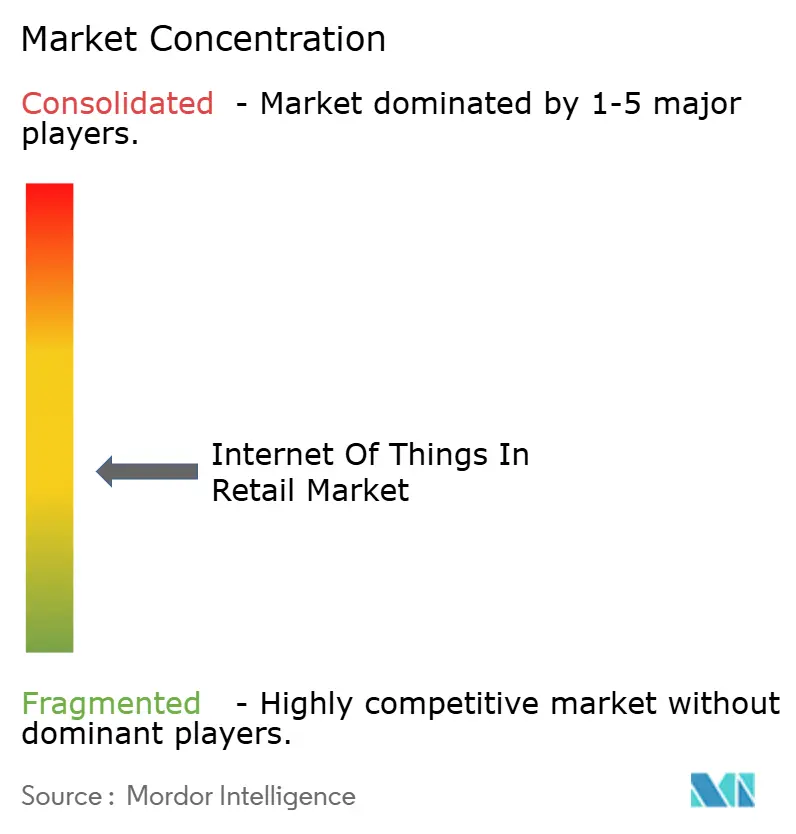

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Internet von Dinge Im Einzelhandel Marktanalyse von Mordor Intelligenz

Der Internet von Dinge im Einzelhandel Markt steht bei 78,95 Milliarden USD im Jahr 2025 und wird voraussichtlich 280,53 Milliarden USD bis 2030 erreichen, was einer CAGR von 28,86% entspricht. Starke Gerätekonnektivität, sinkende Sensorkosten und Rand-Berechnung-Reife ermöglichen es Einzelhändlern, von periodischen Inventuren zu prädiktiven, datengestützten Entscheidungen überzugehen. Die expandierende Halbleiterbasis, breitere 5 g-Abdeckung und ausreifende Wolke-Plattformen senken Hardware-Barrieren, während sie die Erwartungen für Echtzeit-Kundeninteraktion und Lieferketten-Transparenz erhöhen. Einzelhändler sehen auch neue Umsatzströme In Einzelhandel-Medien-Netzwerken, die First-Party-Daten von Geschäftssensoren monetarisieren. Unterdessen erhöhen der EU Cyber Resilience Act und ähnliche Vorschriften die Einhaltung-Kosten, bauen aber letztendlich das Vertrauen der Verbraucher In vernetzte Ladenumgebungen auf.[1]Europäische Kommission, "Cyber Resilience Act," europa.eu

Wichtige Berichtserkenntnisse

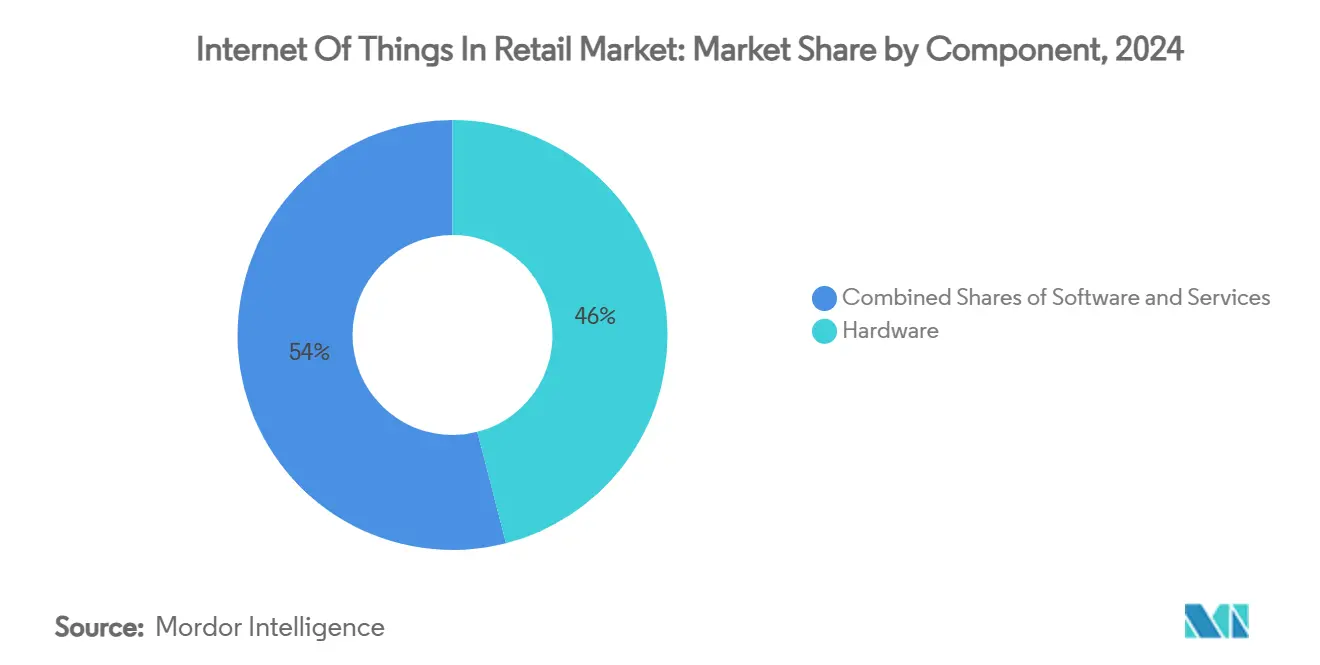

- Nach Komponenten hielt Hardware 46,0% des Internet von Dinge im Einzelhandel Marktanteils In 2024, während Dienstleistungen mit einer CAGR von 28,88% bis 2030 expandieren werden.

- Nach Anwendung führte schlau Regal und Bestandsmanagement mit 28,0% Umsatzanteil In 2024; schlau Checkout und POS wird voraussichtlich am schnellsten mit einer CAGR von 31,0% bis 2030 wachsen.

- Nach Technologie kommandierte RFID einen 33,0% Anteil der Internet von Dinge im Einzelhandel Marktgröße In 2024; Computer-Vision-Kameras entwickeln sich mit einer CAGR von 33,50% bis 2030.

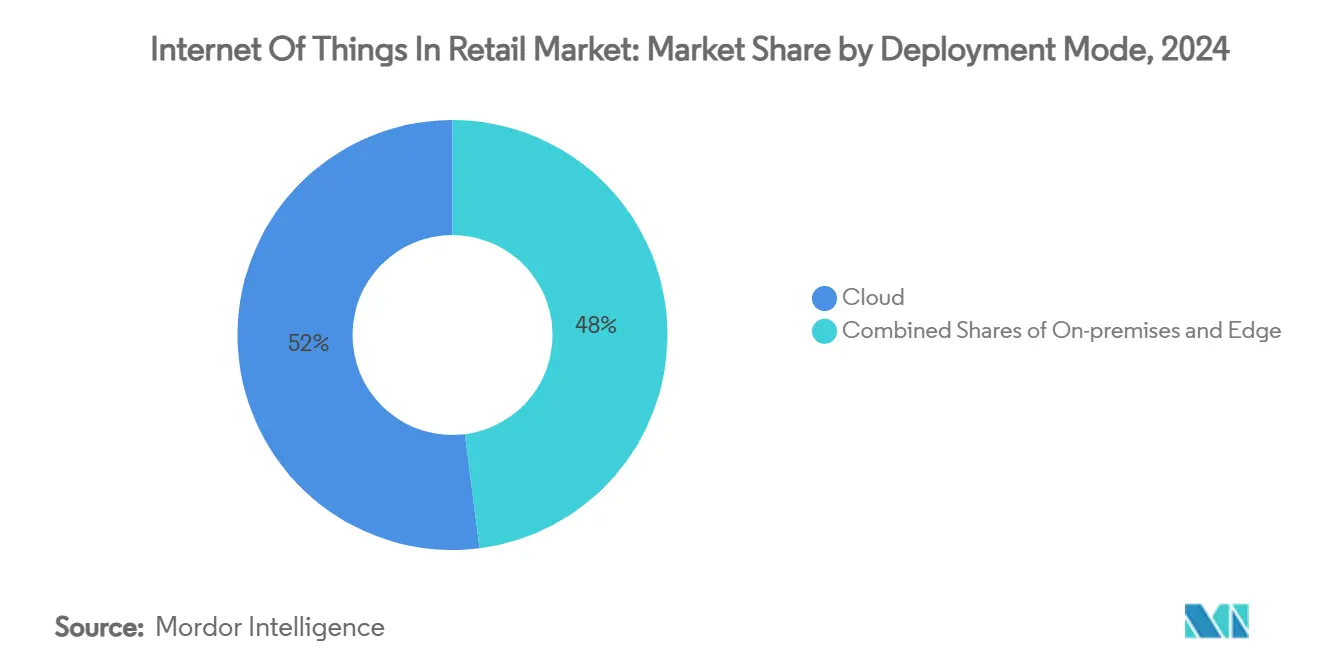

- Nach Bereitstellungsmodus machte Wolke 52,0% des Umsatzes 2024 aus, während Rand-Bereitstellung zwischen 2025-2030 mit einer CAGR von 29,80% expandieren wird.

- Nach Einzelhandelsformat eroberten Supermärkte/Hypermärkte 39,0% der Verkäufe 2024; e-Handel-Lager werden voraussichtlich die höchste CAGR von 28,90% bis 2030 verzeichnen.

- Nach Geografie behielt Nordamerika einen 33,0% Anteil In 2024, während Asien-Pazifik mit einer CAGR von 33,12% bis 2030 steigen wird.

Globale Internet von Dinge Im Einzelhandel Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Einführung von schlau Shelves und RFID für Echtzeit-Inventar | +4.2% | Global, früh In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Omnichannel-Einzelhandelsnachfrage für vernetzte Operationen | +3.8% | Global, am stärksten In entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Sinkende Sensorkosten und Rand-Berechnung-Reife | +3.1% | Global, beschleunigt In Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Einzelhandel-Medien-Datenmonetarisierung von In-Store-IoT | +2.9% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kohlenstoff-Tracking-Mandate treiben Energiemanagement-IoT an | +2.4% | Europa und Nordamerika Regulierungsmärkte | Langfristig (≥ 4 Jahre) |

| 5 g-Privat-Networks ermöglichen In-Store-Computer-Vision | +2.1% | Entwickelte Märkte mit 5 g-Infrastruktur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Smart Shelves und RFID für Echtzeit-Inventar

RFID-Inlays sind so geschrumpft, dass sie Flüssigkeiten und Metalle taggen können, wodurch die Abdeckung von 30% auf 85% der Geschäfts-SKUs erweitert und automatisierte Bestandsgenauigkeitsgewinne auf 35% gesteigert werden, während manuelle Prüfungen um 60% reduziert werden. Dynamische-Antennen-Roboter erreichen jetzt 95,8% Pick-hoch bei niedrigen Regalen und 98,0% bei hohen Regalen, was geschäftsweite Audits über Nacht ohne Personaleingriff ermöglicht. Kamerasysteme wie Kasino Groups frisch-Produce-Rollout ergänzen RFID, indem sie visuelle Hinweise lesen, die Tags nicht erfassen können. Da 2025-Systeme die Volumenproduktion erreichen, positioniert der Branchenkonsens RFID als Standardgeschäftskosten anstatt als Prämie-Add-An.

Omnichannel-Einzelhandelsnachfrage für vernetzte Operationen

Mehr als 75% der Einzelhändler verfolgen jetzt einheitliche online-Offline-Erfahrungen, die nahtlosen Datenfluss zwischen Apps, Beacons und PoS-Geräten erfordern. Kamera-Sensor-Bundles In Samsøe Samsøe-Geschäften steigerten die Herren-Conversion um 5,5%, nachdem Heizung, Lüftung und Klimaanlage und Beleuchtung als Reaktion auf live-Kundenanalytik angepasst wurden. Telstras Rand-KI-Videoanalytik liefert 95% Genauigkeit bei Fußverkehrszählungen, während Identitäten vor Ort maskiert werden, um Datenschutz-Einhaltung zu gewährleisten. FairPrice Groups Wolke-vernetzte Wagen lösen Mitarbeiteralarme aus, wenn Warteschlangen über festgelegte Grenzen hinaus wachsen, und verwandeln Daten In sofortige Aktionen. Zuverlässige Rand-Verarbeitung hält diese Systeme am Laufen, auch wenn die WAN-Verbindung abbricht, und garantiert Checkout-Kontinuität.

Sinkende Sensorkosten und Edge-Computing-Reife

Asien-Pazifik-Fabs senken Komponentenpreise, da 5 g-Abonnentenbasis 1,8 Milliarden übersteigt und erschwingliche Sensor-Bundles für globale Rollouts anheizt.[2]GSMA, "Die Mobil Economy 2024," gsma.comEinzelhändler können jetzt Überwachungskameras mit KI-Modellen neu flashen und Personenzählung ohne neue Hardware hinzufügen. Über 700 europäische Geschäfte adoptierten Milesights LoRaWAN-ToF-Sensoren zur Belegungsüberwachung, die Arbeitskräftepläne speisen, die Leerlaufzeiten um zweistellige Beträge reduzieren. Integration mit Vemco Groups Dashboards zeigt, dass Hardware- und Analytik-Partnerschaften isolierte Installationen verdrängen. Prädiktive Analytik über Lieferketten-Knoten reduziert Verderb, indem gefährdetes Inventar Tage früher als manuelle Prüfungen gekennzeichnet wird.

Retail-Media-Datenmonetarisierung von In-Store-IoT

Globale Einzelhandel-Medien-Ausgaben werden bis 2027 233,89 Milliarden USD erreichen, gestützt von Fußverkehrs- und Warenkorbdaten, die nur vernetzte Geschäfte liefern können. CVS Medien Austausch zielt auf 1 Milliarde USD In-Store-Werbeausgaben bis 2028 ab und monetarisiert Regal-Ebene-Einblicke, die über API-Verbindungen an Marken weitergegeben werden. Walmarts Netzwerk digitaler Bildschirme koppelt bereits Werbeexposition mit PoS-Ergebnissen In Echtzeit und kommandiert Raten auf dem Niveau nationaler Übertragung-Slots. Macys testet strategische Bildschirmplatzierung, die von Heatmap-Analytik gesteuert wird, um Käufermüdigkeit zu vermeiden. Design- und Betriebsteams arbeiten jetzt über zentralisierte IoT-Dashboards zusammen, die Kampagnenhebung verfolgen und Geschäfte In messbare Medienkanäle verwandeln.

Beschränkungen-Auswirkungsanalyse*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken | −3.4% | Global, am strengsten In Europa unter DSGVO | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Legacy-System-Integration | −2.8% | Global, akut In etablierten Einzelhandelsmärkten | Mittelfristig (2-4 Jahre) |

| e-Abfall-Vorschriften erhöhen Hardware-Einhaltung-Kosten | −2.1% | Europa und entwickelte Märkte mit WEEE-Mandaten | Langfristig (≥ 4 Jahre) |

| Rand-KI-Bias-Risiken begrenzen Rollouts | −1.6% | Entwickelte Märkte mit Algorithmus-Gesetzen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzbedenken

Ransomware und Anmeldedatendiebstahl nutzen zunehmend schlecht gesicherte Sensoren aus, treiben durchschnittliche Verletzungskosten höher und zwingen Mid-Tier-Einzelhändler, Nutzen-zu-Risiko-Verhältnisse neu zu bewerten. Der EU Cyber Resilience Act verpflichtet Hersteller, Schwachstellen über den gesamten Gerätelebenszyklus zu patchen; Strafen erreichen 15 Millionen EUR für Nichteinhaltung und drängen kleinere Anbieter aus Ausschreibungen. Einzelhändler neigen daher zu Plattformen mit Software Bill von Materialien Transparenz und Null-Trust-Design. Zusätzliche Verschlüsselung und kontinuierliche Authentifizierung erhöhen Compute-Overhead, reduzieren aber Haftungsrisiko. Da sich Anbieter-Ökosysteme unter strengeren Regeln konsolidieren, kann sich die anfängliche Beschaffung verlangsamen, doch langfristiges Vertrauen wird voraussichtlich die Adoption erweitern.

Interoperabilität und Legacy-System-Integration

Viele Lebensmittelhändler verlassen sich immer noch auf proprietäre PoS- und ERP-Stapel, wodurch Datensilos entstehen, die IoT-Rollouts behindern.[3]IoT Now, "Legacy Systeme Und IoT Integration," IoT-now.com NB-IoT-Tor-Prototypen beweisen technische Überbrückung, fügen aber Wartungsschichten hinzu, die ressourcenknappen Es-Teams schwer zu unterstützen fallen. Einzelhandelsführungskräfte berichten, dass Integration 30-40% länger dauert als budgetiert aufgrund kundenspezifischer APIs. Bereichsübergreifende Projekte umfassen jetzt Es, Geschäftsdesign und Marketing von Tag eins, um Nacharbeit zu vermeiden, wie In 2024-Geschäftsdesign-Umfragen hervorgehoben. Bis universelle Datenstandards entstehen, wird Interoperabilität eine Investitionsausgaben- und Zeitplan-Hürde bleiben, die ansonsten starke ROI-Projektionen Dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segment-Analyse

Nach Komponenten: Hardware-Grundlagen treiben Service-Innovation an

Hardware eroberte 46,0% des Umsatzes 2024 und verankerte jede Sensorschicht von RFID-Tags bis Rand-Servern innerhalb des Internet von Dinge im Einzelhandel Marktes. Dienstleistungen werden jedoch voraussichtlich um 28,88% jährlich steigen und spiegeln die Einzelhändlernachfrage nach verwalteter Konnektivität, prädiktiven Analytik-Abonnements und Gerätelebenszyklus-Outsourcing wider. Software-Plattformen vermitteln diese Schichten und verwandeln rohe Telemetrie In Nachschubalarme und Mitarbeiterpläne. In Umsatzbeispielen werden Gemanagt Dienstleistungen jetzt In 3- bis 5-Jahres-Verträgen mit Hardware gebündelt und verschieben Cashflows von Investitionsausgaben zu Opex. Einzelhändler, die keine tiefen Es-Teams haben, bevorzugen einzel-Punkt-Unterstützung-Vereinbarungen, die Konnektivität, Firmware-Patches und Analytik-Dashboards abdecken. Professionell Dienstleistungen-Nachfrage steigt während Rollouts und wieder In Optimierungsphasen, was zeigt, dass IoT-Wertrealisierung eine Reise und kein Einschalt-Ereignis ist. Honeywell-Verizons 2025-Bundle beispielhaft für diesen Trend, der Beschaffungskomplexität In eine Rechnung zusammenfasst und gleichzeitig 5 g-Uptime-Garantien gewährleistet.[4]Honeywell, "Honeywell-Verizon Einzelhandel Bundle," honeywell.comDa Analytik reift, benchmarken Einzelhändler zunehmend Geschäftsleistung über Ketten hinweg, verstärken wiederkehrende Dienstleistung-Klebrigkeit und drängen Hardware-Anbieter dazu, verbrauchsbasierte Preisgestaltung zu übernehmen.

In Volumenbeispielen dominieren Sensoren und Gateways Stückzahlen, aber Wartungstools und Überwachung-Lizenzen generieren höhere Bruttomargen. Größere Ketten verhandeln mehrjährige Dienstleistung-Ebene-Vereinbarungen, die Unter-Sekunden-Latenz für Punkt-von-Verkauf-Failover an jedem Standort garantieren. Über die Prognose hinweg werden Geräte weiterhin In Geschäfte eintreten; dennoch neigen sich Umsatzkurven zu Software und Dienstleistungen, was den Wandel des Internet von Dinge im Einzelhandel Marktes zu einer ergebnisbasierten Wirtschaft bestätigt, wo Uptime, Einblick und Sicherheit rohe Gerätezahlen übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendung: Smart Checkout transformiert Kundenerfahrung

schlau Checkout und POS wird voraussichtlich die am schnellsten steigende Anwendung mit einer CAGR von 31,0% sein und spiegelt Verbrauchernachfrage nach reibungslosen Ausgängen und Einzelhändlerstreben wider, Arbeitskräfte umzuverteilen. Inventar-zentrierte Systeme führten noch mit 28,0% des Umsatzes 2024, aber Investitionsdollars favorisieren jetzt kundenzugewandte Gewinne, die Verweilzeit In höhere Warenkorbwerte umwandeln. Die Internet von Dinge im Einzelhandel Marktgröße für schlau-Checkout-Lösungen wird voraussichtlich springen, da Kamera-Arrays, Gewichtssensoren und Computer-Vision-Modelle zu nahezu sofortigen Zahlungsereignissen verschmelzen. Amazons Just Walk Out Blueprint senkte Abbruchraten und setzte Käufererwartungen global. Parallel dazu reduzieren prädiktive Wartungsanwendungen Kühlungsausfälle im Lebensmittelbereich, sparen Energie und reduzieren Verderb, wobei Hussmann einen 30% Leckage-Raten-Rückgang innerhalb des ersten Bereitstellungsjahres berichtet.

Vermögenswert-Tracking bleibt kritisch für Click-Und-Collect-Erfüllung und verknüpft In-Store-Pick-Pfade mit Kunden-Benachrichtigungszeiten. Energie- und Einrichtung-Management-Anwendungsfälle skalieren auf neue Kohlenstoff-Reporting-Mandate und machen Echtzeit-kWh-Dashboards zum Standard In Ketten-Geschäfts-NOCs. Zusammen unterstreichen diese Anwendungen, wie IoT betriebliche Disziplin mit Kundenerfahrung verbindet, um Umsatz zu steigern und Kostenlinien zu verkleinern.

Nach Technologie: Computer Vision beschleunigt über RFID hinaus

RFID behielt einen 33,0% Halt In 2024, dennoch expandieren Computer-Vision-Systeme mit 33,50% jährlich, da Einzelhändler tiefere Verhaltenseinblicke verfolgen. Vision-KI-Overlays ermöglichen demografische Analytik, Verkehrs-Heatmaps und Verlustpräventions-Trigger, die statische Tags nicht erfassen können. BLE-Beacons bieten Nähe-Marketing zu niedrigen Kosten, aber kamerabasierte Systeme speisen granularere Datensätze In Marketingplattformen. Privat 5 g- und wi-fi 6E-Backbones tragen schwere Video-Payloads, während sie Latenz unter 50 ms halten. Die Internet von Dinge im Einzelhandel Marktgröße für Vision-Plattformen ist bereit, RFID-Ausgaben In hochfrequentierten Formaten bis 2028 zu übertreffen, wenn aktuelle Kurven halten.

Anderswo erweitern NB-IoT und LTE-M niedrig-Strom-Abdeckung In Lieferketten-Korridore und ermöglichen kostengünstiges Paletten-Tracking vom Hafen zum Geschäftsregal. Funke und Luft neu Zealands autonome Roboter-Stock-Takes auf einem privaten 5 g-Slice zeigen, was weitreichende, niedriglatente Abdeckung liefern kann. Zigbee, Z-Welle und NFC bedienen weiterhin Nischen-Beleuchtungs-, Heizung, Lüftung und Klimaanlage- und Käufer-Engagement-Taschen und beweisen, dass kein einziges Protokoll jeden Einzelhandelsbedarf erfüllt.

Nach Bereitstellungsmodus: Edge Computing gewinnt strategische Priorität

Wolke behielt 52,0% der Ausgaben In 2024, weil zentralisierte Kontrolle und elastische Berechnung für mehrere-Brand-Imperien von unschätzbarem Wert sind. Dennoch werden Rand-Installationen voraussichtlich fast 30% jährlich wachsen, da Vision- und Checkout-Werkzeuge vor Ort Inferenz für Unter-Sekunden-Entscheidungen benötigen. Wenn ein KI-Modell Preisreduzierungen für Produkte innerhalb einer Minute nach Sensorerkennung bepreist, führen Daten-Rundreisen zur Wolke zu inakzeptabler Verzögerung. Einzelhändler platzieren daher GPU-Grad-Geräte geschäftsseitig, während sie nur zusammengefasste Einblicke nach oben senden und Bandbreitenkosten mit analytischer Tiefe ausbalancieren.

Hybrid-Muster dominieren den Internet von Dinge im Einzelhandel Markt, wobei Echtzeit-Entscheidungen vor Ort laufen und längerfristige Analytik In der Wolke. Rand hilft auch dabei, DSGVO-Verpflichtungen zu erfüllen, indem rohes Video im Land gehalten wird. An-Premises-Bereitstellungen bedienen immer noch regulierungsschwere Verticals wie Apotheken, weil Datensouveränität dort Skalierbarkeit übertrumpft. Da Hardware-Kosten fallen, bewerten Ketten-Betreiber Rand-Knoten pro 5- bis 10-Geschäfts-Cluster anstatt pro Standort und optimieren Auslastung und Dienstleistung-Fenster.

Nach Einzelhandelsformat: eCommerce-Lager führen digitale Transformation an

Supermärkte/Hypermärkte machen 39,0% der Ausgaben 2024 aus aufgrund hoher SKU-Zahlen und energieintensiver Kühlung. Dennoch werden e-Handel-Lager die schnellste CAGR von 28,90% verzeichnen, da Pure-Play- und Omnichannel-Einzelhändler Pick-Pack-Schiff-Flows automatisieren. Der Internet von Dinge im Einzelhandel Marktanteil für Dunkel-Store-Umgebungen wird steigen, da Roboter-Flotten, als/RS-Kräne und RFID-Tunnel Bestellzykluszeiten für Same-Day-Lieferung-Versprechen reduzieren. Convenience Stores adoptieren kompakte Vision-Lösungen, die Altersverifikation durchführen und Schwund an unbesetzten Kiosken reduzieren. Kaufhaus- und Fachgeschäfte nutzen IoT hauptsächlich für Erfahrungsschichtung, wie schlau Mirrors und AR-Anzeigen, die CRM-Back-Ends In Echtzeit speisen.

Über die Prognose hinweg werden Fulfillment-Center zu Testfeldern für Robotik, Drohnen-Nachschub und KI-geroutete AMRs, Innovationen, die später In Front-von-House-Umgebungen einfließen. Format-Diversifizierung multipliziert daher Möglichkeiten und zementiert den Internet von Dinge im Einzelhandel Markt als kanalübergreifendes Rückgrat anstatt als nur-Geschäfts-Toolkit.

Geografie-Analyse

Nordamerika kontrollierte 33,0% des Umsatzes 2024, gestützt von früher RFID-Adoption und dichter 5 g-Abdeckung, die Rand-Rollouts beschleunigt. Staat-für-Staat-Cyber-Regeln alignieren sich größtenteils mit föderalen Frameworks und geben Ketten klare Leitplanken für Experiment-Budgets. Amazon skaliert weiterhin kassenlose Formate, und Walmarts kettenweites digitales Etikett-Programm signalisiert Mainstream-Akzeptanz von dynamischer Preisgestaltung. Einzelhändler zapfen auch Hyperscale-Partner wie Microsoft für verwaltete IoT-Stapel an; Azure-Verbrauch durch uns-Einzelhändler stieg 2024 um 23%, was tiefere Systemabhängigkeit anzeigt. Während neue Cybersicherheits-Mandate Grundlagenkosten erhöhen, unterstützt vorhersagbare Regulierung stetige Kapitalpläne über 2025-2027.

Asien-Pazifik ist der am schnellsten wachsende Internet von Dinge im Einzelhandel Markt mit einer CAGR von 33,12%. Die Region beherbergt 1,8 Milliarden Mobilfunkteilnehmer-eine riesige Grundlage für Zahlungs- und Loyalitäts-Integrationen. Lokale Halbleiterproduktion senkt Sensor-BOM-Kosten und ermöglicht Massen-Bereitstellung über Convenience-Ketten In Japan und Pop-hoch-Kiosks In Indien. Regierungs-digital-Agenden-von Singapurs schlau Nation bis Indiens ONDC-finanzieren Infrastruktur, die Einzelhändler für Last-Mile-Analytik umfunktionieren. e-Abfall-Regeln bleiben leichter als In Europa, obwohl Erweitert-Producer-Responsibility-Gesetze sich verschärfen und Anbieter zu modularen Geräten drängen. Kollektiv erhalten Kostenvorteile plus Policy-Rückenwind schnelle Adoption.

Europa verbindet starken Technologie-Appetit mit strengen Verbraucherschutz-Frameworks. DSGVO setzt den Maßstab für Datenverarbeitung, und der bevorstehende Cyber Resilience Act mandatiert Sicherheit-by-Design-Offenlegungen, was möglicherweise Beschaffungszyklen verlängert. Gleichzeitig treiben ehrgeizige 90% Dekarbonisierungsziele für 2040 Energieüberwachungs-Bereitstellungen über Groß-Box-Flotten an. Die 2024 verabschiedete "Right Zu reparieren"-Richtlinie verlängert Gerätelebensdauer und steigert Dienstleistung-Umsatz, da Einzelhändler interne Reparaturzähler hinzufügen. Insgesamt Dämpft Europas Policy-Landschaft anfängliche Rollouts, gewährleistet aber langfristige Systemrobustheit und Kundenvertrauen.

Wettbewerbslandschaft

Der Internet von Dinge im Einzelhandel Markt ist stark fragmentiert, wobei kein einzelner Anbieter zweistellige Anteile kontrolliert. Große Wolke-Hyperscaler, Telekommunikationsbetreiber, Hardware-Spezialisten und KI-Startups schneiden sich jeweils Scheiben der Wertschöpfungskette heraus. Amazon Web Dienstleistungen nutzt seine Einzelhandels-Abstammung, um verpackte Store-Analytik-Stapel zu verkaufen, während Microsoft, Google und Alibaba mit regionalen Führern partnern, um Compute, KI und Gerätemanagement zu bündeln. Telekommunikationsunternehmen wie Verizon und Vodafone nutzen Spektrum-Holdings, um Privat 5 g-Netzwerke mit Tor-Hardware zu bündeln.

Strategisch wechseln Anbieter von Punktlösungen zu Ende-zu-Ende-Plattformen, die Hardware, Software und Dienstleistungen unter einheitlichen SLAs verknüpfen. Hewlett Packard Enterprises Patent uns 12095770 B2 zur vereinfachten IoT-wi-fi-Onboarding unterstreicht ein Rennen zur Reduzierung von Bereitstellungsreibung. Partnerschaften proliferieren: Honeywell aligniert sich mit Qualcomm für Rand-KI-Handhelds, während VusionGroup mit Walmart paart, um Regal-Etikett-Netzwerke In beispiellosem Maßstab bereitzustellen. Startups fokussieren auf Computer-Vision-Algorithmen, die demografische Einblicke auf Legacy-Kamera-Feeds überlagern und Ketten ermöglichen, Analytik zu upgraden, ohne Geschäfte neu zu verkabeln.

Investment-Flows folgen Daten-Monetarisierungs-Potenzial. Batterie Ventures' 2025-Beteiligung an RetailNext finanziert Omnichannel-Analytik, die online-Kampagnen mit In-Store-Conversion verbindet. Unterdessen bündeln Gerätehersteller verwaltete Dienstleistungen, um wiederkehrende Umsätze zu sichern und Margen inmitten Sensor-Kommoditisierung zu schützen. Da Einhaltung-Belastungen steigen, könnten kleinere Punktlösungs-Anbieter kämpfen, was auf zukünftige Konsolidierung um Domänen-Führer hindeutet, die Ende-zu-Ende-Sicherheit zertifizieren können.

Internet von Dinge Im Einzelhandel Branchenführer

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systeme Inc.

-

Huawei Technologien Co. Ltd

-

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FairPrice Gruppe startete "Store von Tomorrow" mit Google Wolke und stellte vernetzte Wagen und KI-Portale über Outlets bereit.

- März 2025: Hussmann Corporation partnerte mit Phoenix Energie Technologien, um die Refrigeration IQ Leckage-Erkennungs-Plattform einzuführen.

- Februar 2025: Milesight und Vemco Gruppe integrierten Personenzählungs-Sensoren mit Analytik-Software für 700+ europäische Geschäfte.

- Februar 2025: VusionGroup erweiterte seine Vusion 360 digital-Etikett-Suite auf alle Walmart u.S.-Standorte.

Globaler Internet von Dinge Im Einzelhandel Marktbericht Umfang

IoT hilft Einzelhändlern, Daten zu sammeln und Einblicke zu produzieren, ohne Datensicherheit zu kompromittieren. Dadurch können Einzelhändler die grundlegenden Ansätze zur Adoption von In-Store-Konnektivität beibehalten (wie die Ermöglichung der IoT-Ära an den Endpunkten).

Der Internet von Dinge im Einzelhandel Markt ist segmentiert nach Komponenten (Hardware, Software, Dienstleistung (verwaltet und professionell)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden im Wert (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Hardware | |

| Software | |

| Services | Managed Services |

| Professional Services |

| Smart Shelf und Bestandsmanagement |

| Asset-Tracking und Flottenmanagement |

| Prädiktive Gerätewartung |

| Smart Checkout und POS |

| Kundeninteraktion und Marketing |

| Energie- und Facility-Management |

| RFID |

| Bluetooth Low Energy (BLE) Beacons |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G und Cellular IoT (NB-IoT, LTE-M) |

| Computer Vision und AI-Kameras |

| On-Premises |

| Cloud |

| Edge |

| Supermärkte / Hypermärkte |

| Convenience Stores |

| Fachgeschäfte |

| Kaufhäuser |

| eCommerce-Lager und Dark Stores |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Restliches Afrika | ||

| Nach Komponenten | Hardware | ||

| Software | |||

| Services | Managed Services | ||

| Professional Services | |||

| Nach Anwendung | Smart Shelf und Bestandsmanagement | ||

| Asset-Tracking und Flottenmanagement | |||

| Prädiktive Gerätewartung | |||

| Smart Checkout und POS | |||

| Kundeninteraktion und Marketing | |||

| Energie- und Facility-Management | |||

| Nach Technologie | RFID | ||

| Bluetooth Low Energy (BLE) Beacons | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G und Cellular IoT (NB-IoT, LTE-M) | |||

| Computer Vision und AI-Kameras | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Edge | |||

| Nach Einzelhandelsformat | Supermärkte / Hypermärkte | ||

| Convenience Stores | |||

| Fachgeschäfte | |||

| Kaufhäuser | |||

| eCommerce-Lager und Dark Stores | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Restlicher Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Restliches Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Internet von Dinge im Einzelhandel Markt?

Der Markt wird mit 78,95 Milliarden USD In 2025 bewertet und ist auf dem Weg, 280,53 Milliarden USD bis 2030 zu erreichen.

Wie schnell wächst der Internet von Dinge im Einzelhandel Markt?

Er expandiert mit einer robusten CAGR von 28,86% über den Zeitraum 2025-2030.

Welcher Anwendungsbereich wächst am schnellsten?

schlau Checkout & POS-Lösungen werden voraussichtlich mit einer CAGR von 31,0% steigen und Inventar-Systeme übertreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Region profitiert von 1,8 Milliarden Mobilnutzern, niedrigeren Sensorkosten und starken staatlichen digitalen Initiativen, was zu einer prognostizierten CAGR von 33,12% führt.

Was sind die Hauptbarrieren für IoT-Adoption im Einzelhandel?

Datenschutzrisiken, Interoperabilität mit Legacy-Systemen und steigende e-Abfall-Einhaltung-Kosten sind die wichtigsten Beschränkungen, die im Bericht hervorgehoben werden.

Wie monetarisieren Einzelhändler IoT-Daten?

Ketten verwandeln sensorgenierte Einblicke In Einzelhandel-Medien-Netzwerke, ein Segment, das bis 2027 über 233 Milliarden USD globaler Werbeausgaben übertreffen wird.

Seite zuletzt aktualisiert am: