Marktgröße und Marktanteil für industrielle Kochbrand-Schutzsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

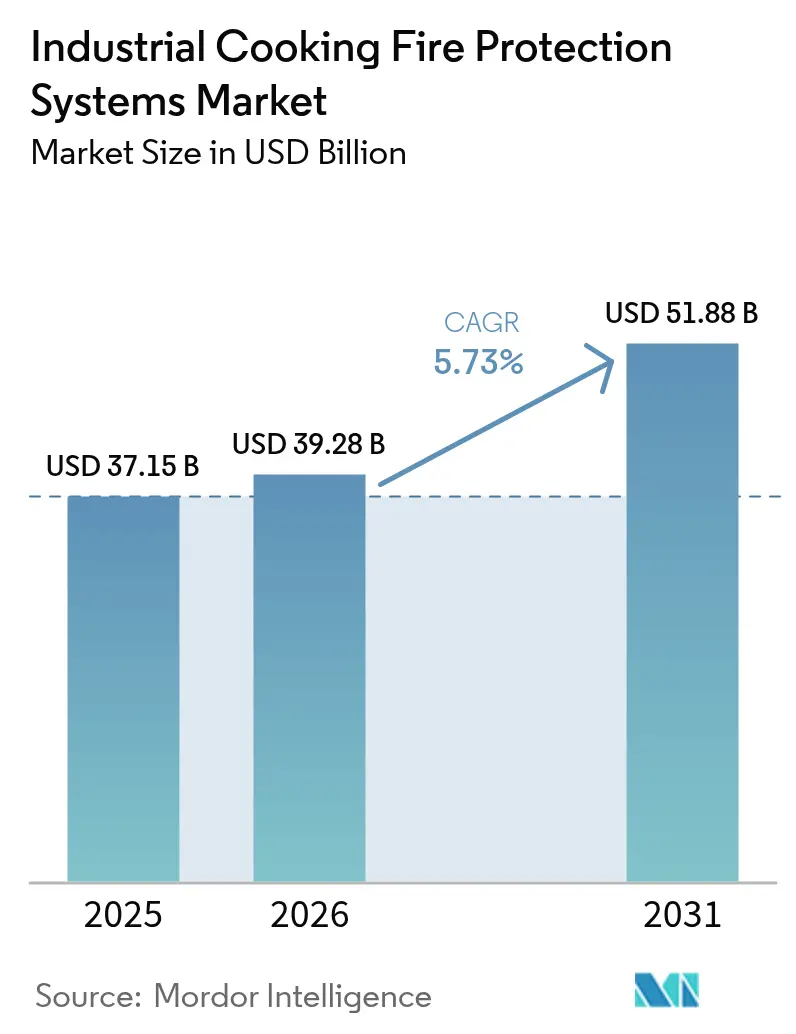

| Marktgröße (2026) | 39.28 Milliarden US-Dollar |

| Marktgröße (2031) | 51.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Kochbrand-Schutzsysteme von Mordor Intelligence

Die Marktgröße für industrielle Kochbrand-Schutzsysteme wurde im Jahr 2025 auf 37,15 Milliarden USD geschätzt und soll von 39,28 Milliarden USD im Jahr 2026 auf 51,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Diese Expansion ist auf die strikte Durchsetzung von NFPA 96 und UL 300, die rasche Eröffnung von Schnellrestaurants (QSRs) und Hotelküchen sowie eine Welle intelligenter Erkennungs- und Löschinnovationen zurückzuführen.[1]Washington State Register, "Inkrafttreten der Regelung: Unmittelbar nach der Einreichung," lawfilesext.leg.wa.govErhöhte Fettbrandrisiken beim Frittieren mit Pflanzenöl bei hohen Temperaturen, gepaart mit wachsenden Versicherungsanreizen für konforme Nachrüstungen, veranlassen sowohl Neubauten als auch bestehende Betriebe zur Aufrüstung. Nasschemische Mittel dominieren weiterhin aufgrund ihrer bewährten Wirksamkeit bei Fettbränden, doch Wassernebeltechnologien gewinnen an Dynamik, da Regulierungsbehörden PFAS-basierte Schäume auslaufen lassen.[2]Gaylord Ventilation, "Gaylord Dual Tech Düsenaktualisierung – AFFF & PFAS," gaylordventilation.comNordamerika, gestützt auf umfangreiche Schnellrestaurant-Netzwerke und ein etabliertes Servicenetz, behält die Marktführerschaft, während Asien-Pazifik das schnellste Wachstum aufgrund rascher Urbanisierung und Restaurantproliferation verzeichnet. Anbieter, die IoT-Sensoren, prädiktive Analysen und Cloud-Dashboards integrieren, sichern sich Prämienmargen, indem sie den Wert von einfacher Compliance auf betriebliche Verfügbarkeit und datengesteuerte Sicherheit verlagern.

Wichtigste Erkenntnisse des Berichts

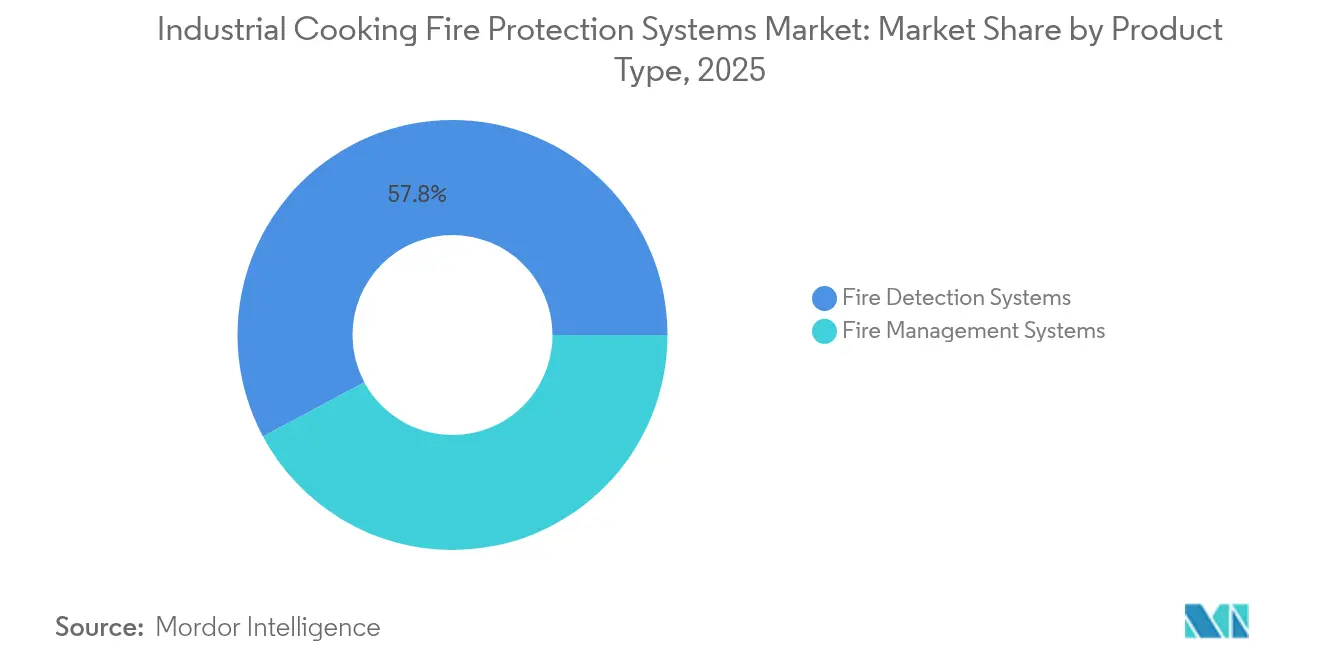

- Nach Produkttyp führten Branderkennungssysteme im Jahr 2025 mit einem Umsatzanteil von 57,82 %, während Brandmanagementsysteme bis 2031 die schnellste CAGR von 6,05 % verzeichnen sollen.

- Nach Löschmittel erfassten nasschemische Lösungen im Jahr 2025 einen Marktanteil von 61,12 % am Markt für industrielle Kochbrand-Schutzsysteme; Wassernebelsysteme sollen bis 2031 mit einer CAGR von 6,95 % wachsen.

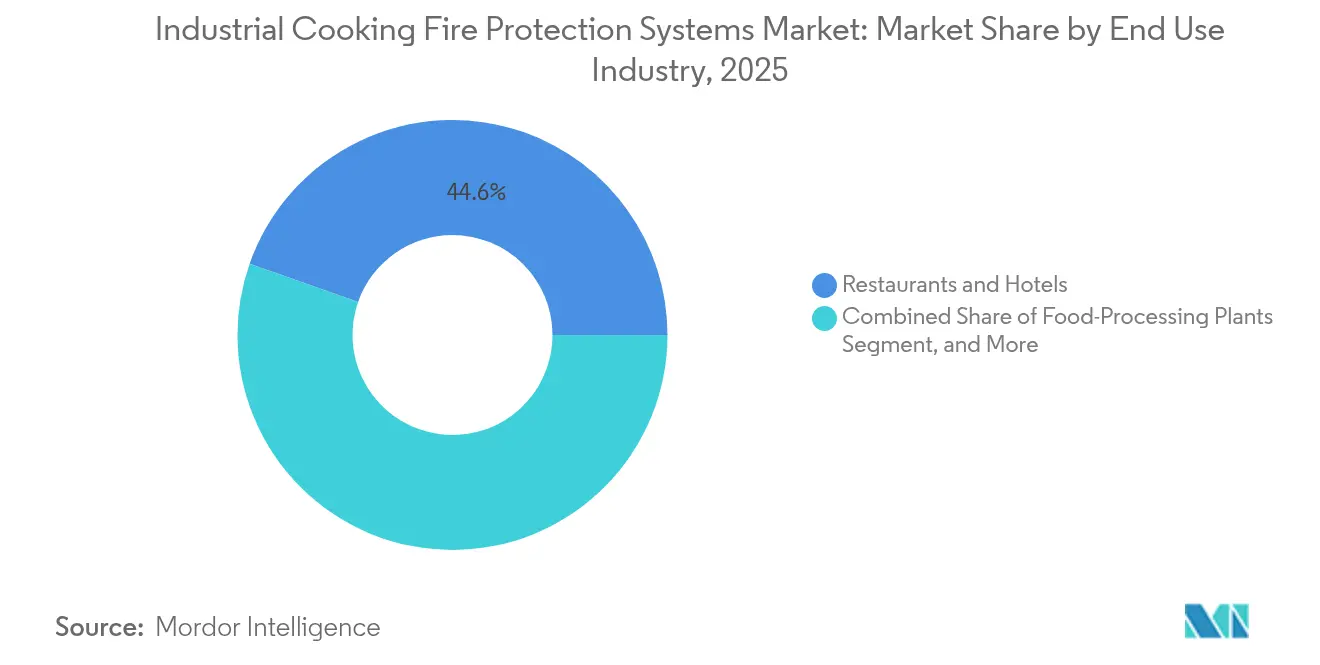

- Nach Endverbrauchsbranche hielten Restaurants und Hotels im Jahr 2025 einen Anteil von 44,63 % an der Marktgröße für industrielle Kochbrand-Schutzsysteme, während Lebensmittelverarbeitungsanlagen die höchste CAGR von 6,46 % bis 2031 verzeichnen.

- Nach Konnektivität hielten kabelgebundene Plattformen im Jahr 2025 einen Anteil von 69,85 %, während drahtlose/cloudverbundene Systeme mit einer CAGR von 7,9 % aufgrund stärkerer IoT-Akzeptanz zunehmen.

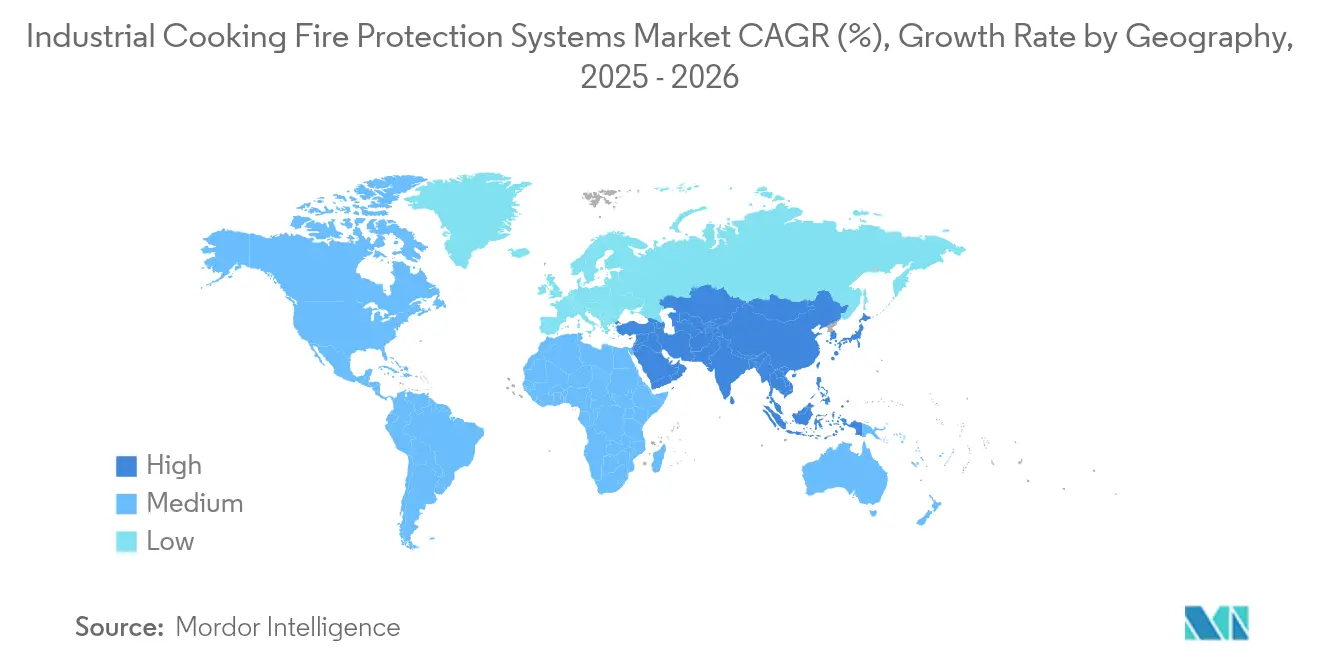

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,78 %; Asien-Pazifik schreitet bis 2031 mit einer CAGR von 6,18 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Kochbrand-Schutzsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Küchensicherheitsvorschriften | +1.2% | Global; am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Hotels und Schnellrestaurants | +0.8% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Intelligente, IoT-fähige Plattformen | +1.1% | Nordamerika und EU als frühe Anwender; Asien-Pazifik holt auf | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte | +0.9% | Global mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| ESG-Druck für PFAS-freie Mittel | +0.7% | EU führend; Nordamerika und Asien-Pazifik skalieren | Langfristig (≥ 4 Jahre) |

| Steigendes Brandrisiko durch Hochtemperatur-Pflanzenöl-Frittieren | +0.6% | Global; konzentriert in Schnellrestaurants und der Lebensmittelverarbeitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Küchensicherheitsvorschriften (NFPA 96, UL 300)

Die verstärkte Durchsetzung der NFPA-96-Bestimmungen für Kanäle und Hauben sowie der UL-300-Leistungstests hat Aufrüstungen von optional auf obligatorisch verschoben. Abschnitt 904.13 des Internationalen Brandschutzgesetzes schreibt automatische Löschgeräte für Kochbetriebe vor, was vollständige Nachrüstungen veralteter Fettbrandsysteme auslöst, insbesondere solcher, die vor der UL-300-Zertifizierung von 1998 liegen.[3]Internationaler Kodexrat, "904.13 Gewerbliche Kochsysteme," codes.iccsafe.orgDie Einhaltung ist nicht mehr auf stationäre Küchen beschränkt; Foodtrucks, Cateringanhänger und Universitätskantinen fallen nun in den Zuständigkeitsbereich, was Tausende von zusätzlichen Installationen schafft. Lokale Behörden im Bundesstaat Washington verlangen nun NICET-qualifizierte Techniker, was professionelle Hürden erhöht und eine korrekte Inbetriebnahme sicherstellt. Versicherungsträger knüpfen Policenverlängerungen an den Nachweis von UL-300-Aufzeichnungen, was wiederkehrende Serviceeinnahmen generiert. Zusammen bilden diese Faktoren einen strukturellen Anstieg der Nachfrage nach zertifizierten Erkennungs- und Löschgeräten in jeder Region.

Beschleunigter Ausbau von Hotels und Schnellrestaurants

Der Betrieb von 12.947 Restauranteinheiten durch Yum China veranschaulicht den Neubauboom, der den Markt für industrielle Kochbrand-Schutzsysteme neu gestaltet.[4]Yum China Holdings, "Jahresbericht," sec.gov Hotelketten, die sich von den pandemiebedingten Tiefständen erholen, renovieren gleichzeitig Küchen im hinteren Bereich und integrieren Brandschutz bereits in der Planungsphase statt als Nachrüstung. Standorte in Asien-Pazifik öffnen oft in Clustern, was Beschaffungswellen erzeugt, die das Angebot an UL-300-gelisteten Düsen und Ventilen belasten. Globale Schnellrestaurant-Marken verfolgen Standardküchen mit identischen Schutztechnologien, sodass ein Lieferant, der einen Hauptfranchisevertrag gewinnt, Hunderte von Wiederholungseinheiten erzielen kann. Diese Konsolidierung lenkt den Dealfluss zu skalierungsfähigen Originalgeräteherstellern, marginalisiert kleinere regionale Akteure und beschleunigt den Übergang zu globalen Standards.

Intelligente, IoT-fähige Erkennungs- und Löschplattformen

Algorithmen der künstlichen Intelligenz, gepaart mit Mehrfachsensorarrays, erhöhen die Genauigkeit der Fettbranderkennung auf über 95 % und verkürzen die Reaktionszeit bei Vorfällen um 72 % gegenüber herkömmlichen Thermosensoren. Verbundene Panels übertragen Temperatur-, Dampf- und Partikeldaten in Gebäudemanagementsysteme, sodass Facility-Manager den Luftstrom anpassen, den Energieverbrauch reduzieren und Flashover-Ereignisse verhindern können. Honeywells KI-fähige Detektoren minimieren Fehlalarme und übertragen Firmware-Patches drahtlos, was einen chronischen Schmerzpunkt für Schnellrestaurant-Betreiber adressiert. Die drahtlose Cloud-Verbindung liefert auch Wartungsnachweise, die Versicherer zunehmend fordern. Folglich erzielen intelligente Systeme 15–20 % höhere durchschnittliche Verkaufspreise und liefern dennoch Amortisation durch Vermeidung von Ausfallzeiten und Versicherungsrabatte, was die Einnahmen im Premiumsegment stärkt.

Versicherungsprämienrabatte für konforme Nachrüstungen

Versicherer verfeinern versicherungsmathematische Modelle, um Schadensverhütungsgewinne durch moderne Löschsysteme anzuerkennen. Restaurants, die eine dokumentierte UL-300-Konformität vorweisen, erhalten nun Prämienreduzierungen von 5–12 % sowie zusätzliche Gutschriften für Küchen, die über IoT-Dashboards überwacht werden. Die Einsparungen multiplizieren sich über große Schnellrestaurant-Flotten und rechtfertigen Kapitalausgaben für Aufrüstungen weiter. Versicherer erproben gestaffelte Preisgestaltung, die Datenfeeds für prädiktive Wartung belohnt und Betreiber zu cloudverbundenen Lösungen drängt. Dieser finanzielle Hebel verwandelt Sicherheitsinvestitionen von einem Kostenfaktor in einen Gewinnbringer und beschleunigt Ersatzzyklen in reifen und aufstrebenden Märkten gleichermaßen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die Aufrüstung veralteter Hauben und Kanäle | -0.4% | Global; am akutesten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausfallzeiten durch Fehlalarme und unbeabsichtigte Auslösungen | -0.2% | Global; Hochvolumenküchen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg stört die Mittelversorgung | -0.3% | EU führend; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Mangel an UL-300-zertifizierten Installateuren | -0.3% | Nordamerika und EU weiten sich auf Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die Aufrüstung veralteter Hauben und Kanäle

Der Austausch älterer Belüftungsleitungen zur Anpassung an moderne Düsenabmessungen kann pro Standort 100.000 USD übersteigen, eine Zahl, die strukturelle Verstärkungen und elektrische Umverlegungen ausschließt. Viele kleine Betreiber verschieben Projekte, verlängern Compliance-Übergangsfristen und bremsen einige Nachrüstmöglichkeiten. Historische Innenstadtimmobilien weisen Layoutkonflikte auf, die Installationsstunden und Kranmietkosten erhöhen. Diese Budgetbelastungen verlangsamen die Umstellung von fest verankerten, aber veralteten Systemen in reifen Märkten und dämpfen das Aufwärtspotenzial trotz regulatorischen Drucks.

Ausfallzeiten durch Fehlalarme und unbeabsichtigte Auslösungen

Jede unbeabsichtigte Löschauslösung erzwingt eine vollständige Reinigung, Lebensmittelentsorgung und stundenlange Schließung, was Hochvolumen-Schnellrestaurants Tausende an entgangenen Umsätzen kostet. Das Gleichgewicht zwischen Empfindlichkeit und Robustheit bleibt heikel; aerosolisierte Kochdämpfe können immer noch günstigere fotoelektrische Detektoren auslösen. Frühere Fehlalarmvorfälle haben einige Franchisenehmer zögerlich gemacht, fortschrittlichere Sensoren einzusetzen, aus Angst vor Reputationsschäden und Lebensmittelverschwendung. Anbieter müssen daher konkrete Reduzierungen der Fehlalarmraten nachweisen, um anhaltende Skepsis zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erkennungssysteme behalten die Führung, während Löschsysteme beschleunigen

Erkennungssysteme generierten im Jahr 2025 den größten Anteil am Markt für industrielle Kochbrand-Schutzsysteme mit 57,82 % und festigten ihre Rolle als grundlegende Schicht der Küchensicherheit. Die Integration von thermischen, optischen und luftprobeentnehmenden Sensoren verringert die Latenz und reduziert Sprühaktivierungen, wodurch die Betriebszeit für Gastronomieunternehmen aufrechterhalten wird. Gleichzeitig sollen Löschplattformen bis 2031 eine CAGR von 6,05 % verzeichnen, da Regulierungsbehörden auf aktive Mittelauslösung und vollständige Haubenabdeckung bestehen. Ein zunehmend beliebtes integriertes Design fasst sowohl Erkennungs- als auch Düsenarrays in einem einzigen Steuerfeld zusammen, reduziert Wartungsbesuche und liefert einheitliche Compliance-Dokumentation. Johnson Controls' Ansul R-102 – neu nach EN 17446 zertifiziert – verkörpert diesen Ansatz und sichert zusätzliche europäische Ausschreibungsgewinne.

Der Konvergenztrend verändert die Käufererwartungen: Betreiber bewerten Angebote nun nach Lebenszyklusunterstützung, Firmware-Updates und Datenanalysen statt nur nach Geräten. Dieser Sog drängt die Roadmaps der Originalhersteller zu modularen Architekturen, die intelligente Sensoren, alternative Mittel und Cloud-APIs aufnehmen. Da integrierte Kits in kleinformatige Küchen und Geisterküchen vordringen, werden reine Erkennungsersetzungen zunehmend abnehmen und das Umsatzwachstum auf hybride Angebote der nächsten Generation verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Löschmittel: Wassernebel stört die Dominanz von Nasschemikalien

Nasschemische Formeln machen aufgrund des langjährigen UL-300-Testerfolgs gegen Pflanzenölbrände immer noch 61,12 % des Marktanteils für industrielle Kochbrand-Schutzsysteme aus. Dennoch steigen Wassernebeltechnologien mit einer prognostizierten CAGR von 6,95 %, da Betreiber angesichts der PFAS-Beschränkungen fluorfreie Lösungen suchen. Hochdruckzerstäubung erzeugt Mikrotröpfchen, die Flammen kühlen, Sauerstoff verdrängen und Wärmestrahlung begrenzen, was eine schnelle Brandbekämpfung mit minimalem Rückstand liefert. Siemens vertiefte seine Wassernebelfähigkeiten durch die Übernahme von Danfoss Fire Safety und sicherte so einen PFAS-freien Fahrplan für multinationale Kunden.

Trockenchemische und Inertgasmittel behalten eine Nischenattraktivität, wo empfindliche Elektronik oder geschlossene Maschinen null Wasserexposition erfordern. Allerdings schließen PH-neutrale Wassernebel-Additive Leistungslücken und machen sie für Küchen mit gemischten Gefahren geeignet. Da ökologische Rahmenbedingungen die Beschaffungskriterien verschieben, erstreckt sich die Mittelauswahl nun über Löschkennzahlen hinaus auf Nachhaltigkeitsprüfpunkte, was den Schwung hinter Wassernebel-Einführungen verstärkt.

Nach Endverbrauchsbranche: Lebensmittelverarbeitung überholt den traditionellen Restaurantkern

Restaurants und Hotels trugen 2025 44,63 % zum Umsatz bei und spiegeln den historischen Fokus gewerblicher Sicherheitscodes wider. Große Ketten setzen Mehrstandort-Nachrüstungen fort, aber inkrementelles Restaurantwachstum allein wird keine zweistelligen Volumenzuwächse aufrechterhalten. Stattdessen sollen industrielle Lebensmittelverarbeitungsanlagen das Feld mit einer CAGR von 6,46 % bis 2031 anführen, da Automatisierung Fritteusen und Öfen auf 24-Stunden-Zyklen und höhere Flammpunktöle treibt. Diese Umgebungen erfordern erweiterte Mittelflüsse und Hochkapazitätszylinderbänke, was maßgeschneiderte Ingenieurverträge ankurbelt.

Institutionelle Küchen – in Krankenhäusern, Universitäten und Justizvollzugsanstalten – fügen eine stetige Basisnachfrage hinzu, angetrieben durch strenge Sorgfaltspflichten. Unterdessen übernehmen Cloud-Küchen-Aggregatoren platzsparende Haubenpakete und zentralisierte Brandschutzpanele, die mehrere Mieter-Kioske verbinden, und schaffen ein schnell wachsendes Teilsegment. Infolgedessen werden Lieferanten, die von Einzellinienrestaurants bis zu industriellen Fritteusen mit 5.000 l/h skalieren können, einen überproportionalen Marktanteil gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Drahtlose Plattformen fordern die kabelgebundene Dominanz heraus

Kabelgebundene Architekturen hielten im Jahr 2025 einen Anteil von 69,85 % aufgrund jahrzehntelang bewährter Zuverlässigkeit und niedrigerer Vorabkosten. Drahtlose und cloudverbundene Varianten verfolgen jedoch die höchste CAGR von 7,9 %. Batteriebetriebene Mesh-Sensoren reduzieren die Installationsausfallzeit erheblich, insbesondere in Nachrüstszenarien, bei denen das Aufschneiden von Wänden oder Decken nicht möglich ist. Kontinuierliche Diagnosedaten fließen in mobile Dashboards und ermöglichen es Managern, Druckverluste oder Düsenverstopfungen zu verhindern. Cloud-APIs ermöglichen es Versicherern auch, Inspektionsprotokolle automatisch zu überprüfen und Prämienrabatte freizuschalten.

Haltbarkeitsverbesserungen – fünfjährige versiegelte Lithiumpacks und robuste 868/915-MHz-Protokolle – haben historische Einwände bezüglich Stromversorgung und Interferenz beseitigt. Folglich wägen Franchisenehmer, die Mehreinheiten-Einführungen planen, drahtlose Lösungen zuerst ab, selbst bei Neubauten, um Standorte für Datenintegrationen über Heizung, Lüftung und Klimatisierung, Kühlung und Energieanalysen zukunftssicher zu machen. Diese Verschiebung signalisiert eine langfristige Migration des Werts von Kupferkabeln zu Softwareabonnements, die mit Hardware gebündelt sind.

Geografische Analyse

Nordamerika führte den Markt für industrielle Kochbrand-Schutzsysteme im Jahr 2025 mit einem Anteil von 32,78 % an, gestützt auf ausgereifte Vorschriften, strenge Inspektionsregime und dichte Schnellrestaurant-Netzwerke. Standorte in den Vereinigten Staaten verlassen sich auf eine umfangreiche Händlerabdeckung für vierteljährliche Wartung, während Kanada PFAS-freie Pilotprojekte erprobt, die kontinentweite Übergänge ankündigen. Das Wachstum bis 2031 hängt vom Austausch veralteter nasschemischer Anlagen durch IoT-fähige, fluorfreie Plattformen und der Integration von Haubenschutz in umfassendere intelligente Gebäudesuiten ab.

Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 6,18 %, angetrieben durch die unaufhaltsame Einführung von Marken-Schnellrestaurant-Ketten und gehobenen Hotels in Städten der zweiten und dritten Reihe in China und Indien. Die Verschärfung nationaler Bauvorschriften und das Bestehen der Versicherer auf UL-300-Äquivalenz drängen Betreiber zu zertifizierter Hardware. Japans Abhängigkeit von leistungsbasiertem Design stimuliert die Nachfrage nach kompakten Wassernebelsystemen, die mit engen Küchenabmessungen kompatibel sind, und steigert die Durchdringung von Hochdrucklösungen.

Europa zeigt eine stetige, regulierungsgetriebene Expansion. Die frühe Einführung von PFAS-Verboten beschleunigt Mittelreformulierungen und positioniert europäische Originalhersteller als Vorreiter in nachhaltiger Löschchemie. Deutschlands exportorientierte Lebensmittelmaschinenfabriken und der boomende britische Außer-Haus-Sektor erfordern beide hybride Erkennungs- und Löschpakete, um erhöhte Flammpunkte von Frittierölen zu bekämpfen. Der Tourismusaufschwung in Südeuropa belebt Hotel-Nachrüstungen und bietet Aufholpotenzial für die Modernisierung des Brandschutzes.

Wettbewerbslandschaft

Der Markt für industrielle Kochbrand-Schutzsysteme ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da große Konzerne Spezialtechnologien erwerben. Johnson Controls nutzt die Markenbreite von Tyco/Ansul, um vollständig integrierte Erkennungs-, Lösch- und Servicepakete anzubieten und mehrjährige Rahmenverträge mit globalen Schnellrestaurant-Ketten zu verankern. Honeywell bettet Küchenmodule in sein breiteres Gebäudemanagementsystem ein und verknüpft Cybersicherheit, Heizung, Lüftung und Klimatisierung sowie Belegersicherheitsdaten für ganzheitliche Betriebsansichten.

Siemens' Übernahme von Danfoss Fire Safety für 1,2 Milliarden USD im Dezember 2024 veranschaulicht das Rennen um grüne Lösch-IP und verbessert sein Playbook für intelligente Infrastruktur. Von Private Equity unterstützte Zusammenschlüsse – wie die Übernahme von Christopherson Fire Protection durch RapidFire Safety im Jahr 2025 – bündeln regionale Installateure zu nationalen Plattformen, die NICET-Personalanforderungen und strengere Servicevereinbarungen erfüllen können. Wettbewerbsdifferenzierung dreht sich nun weniger um Düsenmetallurgie und mehr um API-Offenheit, Analyse-Dashboards und PFAS-freie Nachweise.

Preissetzungsmacht verbleibt bei Anbietern, die jährliche Inspektion und Cloud-Überwachung bündeln und Kunden in mehrjährige Serviceannuitäten einbinden. Kleinere regionale Hersteller gewinnen in aufstrebenden Märkten noch durch Kostenvorteile, sehen sich jedoch zunehmenden Zertifizierungshürden und der Kundenpräferenz für Lieferanten gegenüber, die leistungsbezogene Daten kontinentübergreifend liefern können.

Marktführer für industrielle Kochbrand-Schutzsysteme

Ansul Incorporated

API Group Inc.

Emerson Electric Company

Johnson Controls International plc

Gentex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FireRite wurde autorisierter Händler von Ansul-Küchenunterdrückungslösungen und erweiterte die Verfügbarkeit von UL-300-Produkten im Vereinigten Königreich.

- Januar 2025: Der Bundesstaat Washington verabschiedete Notfallregeln, die UL-300-konforme automatische Löschsysteme und NICET-zertifizierte Techniker für gewerbliche Küchen vorschreiben.

- Mai 2025: RapidFire Safety & Security übernahm Christopherson Fire Protection und erweiterte die Serviceabdeckung in Südkalifornien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Brandschutzsysteme in industriellen Kochbereichen als alle fest installierten Lösungen, Erkennungspanele, Flammen-, Rauch- und Wärmesensoren, Hauben und wirkstoffbasierte Löscheinheiten, die speziell für gewerbliche Küchen und Lebensmittelverarbeitungslinien entwickelt wurden, entweder als Neubauten oder Nachrüstungen geliefert und mit lokalen Abluftanlagen verbunden werden, um Vorschriften wie NFPA 96 zu erfüllen.

Ausschluss aus dem Geltungsbereich: Tragbare Feuerlöscher, die über den Einzelhandel oder E-Commerce-Kanäle vertrieben werden, sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Branderkennungssysteme

- Flammendetektoren

- Rauchmelder

- Wärmemelder

- Brandmanagement- und Löschsysteme

- Nasschemische Systeme

- Trockenchemische Systeme

- Wassernebelsysteme

- Schaumsysteme

- Branderkennungssysteme

- Nach Löschmittel

- Nasschemikalien

- Trockenchemikalien

- Wassernebel

- Inertgas/CO₂

- Nach Endverbrauchsbranche

- Restaurants und Hotels

- Lebensmittelverarbeitungsanlagen

- Institutionelle Küchen (Krankenhäuser, Schulen, Gefängnisse)

- Catering- und Cloud-Küchen-Einrichtungen

- Nach Konnektivität

- Kabelgebundene Systeme

- Drahtlose/cloudverbundene Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Küchenplanungsingenieure, Versicherungszeichner, Vorschriftenprüfer und Beschaffungsleiter in Nordamerika, Europa, Asien-Pazifik und dem Golfraum, was es uns ermöglichte, Vorfallhäufigkeiten, durchschnittliche Upgrade-Budgets und die aufkommende Nachfrage nach PFAS-freien Wassernebelleitungen zu validieren, die allein durch Sekundärdaten nicht quantifiziert werden konnten.

Desk Research

Die Analysten begannen mit frei zugänglichen Tier-1-Statistiken wie den Vorfallstabellen der US Fire Administration, UL 300-Zertifizierungslisten, Eurostat-Baugenehmigungen mit Kennzeichnung für den Gastgewerbebereich sowie Zollflussaufzeichnungen für Nasschemikalienkartuschen. Weißbücher von Branchenverbänden wie NFPA und dem Global Foodservice Equipment Council lieferten Vorfallraten und Nachrüstzyklen, während 10-K-Berichte und IPO-Einreichungen von Unternehmen zur Gegenprüfung der durchschnittlichen Verkaufspreise beitrugen. Kostenpflichtige Bibliotheken, die wir abonnieren, darunter D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für die Deal-Verfolgung, lieferten weitere Eingaben. Die genannten Quellen sind exemplarisch; viele weitere Referenzen wurden zur Bestätigung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Konstrukt gleicht gemeldete Zahlen gewerblicher Küchen mit regionsspezifischen Adoptionsraten konformer Hauben und Wirkstoffe ab, gefolgt von Bottom-up-Prüfungen anhand von Stichproben-ASP × Volumen von fünfzehn repräsentativen Lieferanten. Zu den Schlüsselvariablen in unserem Modell gehören: (1) jährliche Nettoneuzugänge von Schnellrestaurant-Standorten, (2) Durchsetzungsintensität von NFPA 96 oder lokalen Entsprechungen, (3) Marktdurchdringungsanteil von Nasschemikalienkartuschen gegenüber Wassernebel, (4) durchschnittliche Nachrüstinvestitionen pro Haube und (5) der Wandel hin zu IoT-fähigen Detektoren. Multivariate Regression, unterstützt durch Szenarioanalysen zur Verschärfung von Vorschriften, prognostiziert die Nachfrage bis 2030; fehlende granulare Lieferungsaufteilungen werden durch lieferantenseitige Zusammenfassungen überbrückt, die mit Importdaten abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Vorfallquoten und Versichererschadendaten auf Abweichungen geprüft und durchlaufen anschließend eine zweistufige Analysten-Überprüfung vor der Freigabe. Der Datensatz wird jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Änderungen von Vorschriften oder technologische Durchbrüche ausgelöst werden.

Warum Mordors Ausgangsbasis für Brandschutzsysteme in industriellen Kochbereichen Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Währungsumrechnungen wählen und weil einige allgemeine Brandschutzsysteme in Fabriken mitzählen, während andere, wie wir, küchenspezifische Anlagen isolieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von Wohneinheiten, inkonsistente ASP-Inflationsannahmen und einmalige COVID-Rabattanpassungen, die bestimmte Studien einbetten. Mordor Intelligence begrenzt den Geltungsbereich auf gewerbliche und industrielle Küchen, wendet einheitliche Wechselkursdurchschnitte für 2024 an und aktualisiert die Eingaben jährlich; daher spiegelt unsere Ausgangsbasis für 2025 die neuesten Vorschriftenanpassungen und Lieferantenpreisbewegungen wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 37,15 Mrd. (2025) | Mordor Intelligence | - |

| USD 38,03 Mrd. (2023) | Global Consultancy A | Umfasst Dunstabzugssysteme für Wohnbereiche und vermischt FX-Kurse von 2023 mit Volumina von 2024 |

| USD 34,30 Mrd. (2021) | Industry Analytics Firm B | Rückrechnung auf 2021 und Einbeziehung von Hotelsprinklern in Küchengesamtzahlen, was zu Überschneidungen führt |

| USD 35,56 Mrd. (2020) | Trade Journal C | Verwendet Vorfallkostenextrapolation ohne ASP-Validierung und ohne Nachrüstsegmentierung |

Zusammenfassend lässt sich sagen, dass die von Mordor Intelligence angewandte disziplinierte Geltungsbereichsauswahl, Variablenverfolgung und jährliche Aktualisierungsfrequenz Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die auf nachvollziehbare Küchenanzahlen und wiederholbare Modellierungsschritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Kochbrand-Schutzsysteme?

Der Markt erreichte im Jahr 2025 einen Wert von 37,15 Milliarden USD und soll bis 2031 bei einer CAGR von 5,73 % einen Wert von 51,88 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Anteil?

Branderkennungssysteme bleiben das größte Segment und machen 57,82 % des Umsatzes im Jahr 2025 aus.

Warum wachsen Wassernebelsysteme schneller als nasschemische Mittel?

Regulierungsbehörden lassen PFAS in Schäumen auslaufen, und Wassernebel liefert vergleichbare Löschleistung mit überlegenen Umwelteigenschaften, was eine CAGR von 6,95 % antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,18 %, da Urbanisierung neue Restaurant- und Hotelküchen antreibt.

Wie verändern IoT-Lösungen den Küchenbrandschutz?

Cloudverbundene Sensoren liefern Echtzeit-Diagnosen und Wartungsbenachrichtigungen, reduzieren Fehlalarm-Ausfallzeiten und qualifizieren Betreiber für Versicherungsrabatte.

Welche Auswirkungen haben NFPA-96- und UL-300-Vorschriften auf die Marktnachfrage?

Strenge Durchsetzung erzwingt Nachrüstungen und Neuinstallationen, fügt der prognostizierten CAGR rund 1,2 % hinzu und erweitert wiederkehrende Serviceeinnahmen.

Seite zuletzt aktualisiert am: