Marktgröße und Marktanteil für Heizungsanlagen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.06 Milliarden US-Dollar |

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heizungsanlagen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Heizungsanlagen im Vereinigten Königreich wird voraussichtlich von 4,06 Milliarden USD im Jahr 2025 auf 4,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,32 % über den Zeitraum 2026–2031 einen Wert von 6,21 Milliarden USD erreichen. Robuste politische Anreize, ein strukturell veralteter Wohngebäudebestand und rasche Innovationen im Bereich der Wärmepumpen treiben gemeinsam die Nachfrage an, da Haushalte und Unternehmen von mit fossilen Brennstoffen betriebenen Heizkesseln abrücken. Schottlands beschleunigter Netto-Null-Zeitplan, verbunden mit einem Anstieg der Anträge im Rahmen des Boiler Upgrade Scheme um 88 % im Jahresvergleich, verdeutlicht, wie Regulierung in messbare Kaufaktivitäten umgewandelt wird. Hybridsysteme, die Gasheizkessel mit luftgestützten Wärmepumpen kombinieren, entstehen als Übergangslösungen, während gebündelte Finanzierungspakete die Vorabkosten senken und die erreichbaren Bevölkerungsgruppen erweitern. Digitale Konnektivität bereichert die Wertangebote weiter, indem sie Fernüberwachung, vorausschauende Wartung und KI-gestützte Optimierung ermöglicht.

Wesentliche Erkenntnisse des Berichts

- Nach Gerätetyp hielten Gasheizkessel im Jahr 2025 einen Marktanteil von 37,65 % am Markt für Heizungsanlagen im Vereinigten Königreich, während Wärmepumpen voraussichtlich bis 2031 eine CAGR von 11,24 % verzeichnen werden.

- Nach Installationsart dominierten Austauschinstallationen im Jahr 2025 mit einem Umsatzanteil von 70,65 %, während Neuinstallationen das schnellste Wachstum mit einer CAGR von 7,95 % verzeichnen.

- Nach Endverbraucher führte der Wohnbereich im Jahr 2025 mit einem Anteil von 58,41 % an der Marktgröße für Heizungsanlagen im Vereinigten Königreich und entwickelt sich bis 2031 mit einer CAGR von 7,52 %.

- Nach Brennstoffart dominierte Erdgas im Jahr 2025 mit 65,78 % der Marktgröße für Heizungsanlagen im Vereinigten Königreich; strombasierte Systeme expandieren mit einer CAGR von 8,55 %.

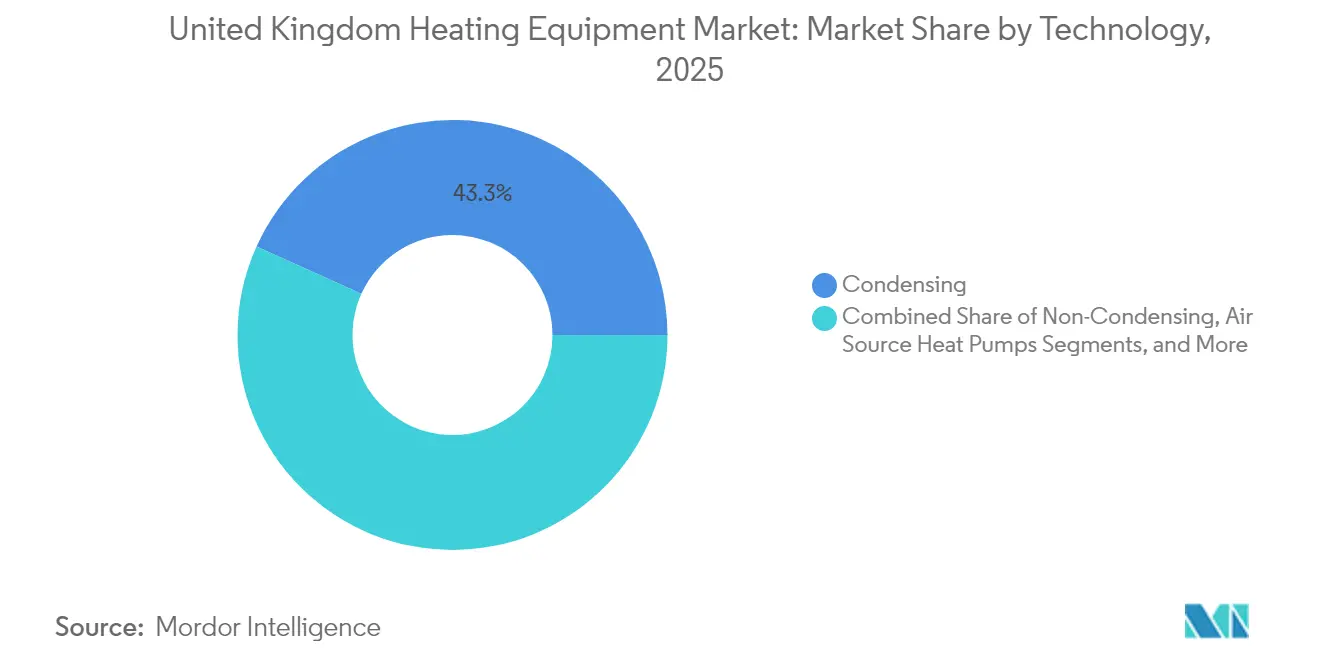

- Nach Technologie dominierten Kondensationssysteme im Jahr 2025 mit 43,25 % des Marktes, und luftgestützte Wärmepumpen sollen bis 2031 die höchste CAGR von 8,12 % erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Heizungsanlagen im Vereinigten Königreich

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Unterstützende staatliche Dekarbonisierungspolitiken und Anreize | +2.1% | National, am stärksten in Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Veralteter Heizkesselbestand löst Austauschnachfrage aus | +1.8% | National, am höchsten in England | Kurzfristig (≤ 2 Jahre) |

| Effizienzsteigernde technologische Innovationen | +1.4% | National, frühe Einführung in Städten | Langfristig (≥ 4 Jahre) |

| Grüne Heimfinanzierungsprodukte beschleunigen Modernisierungen | +1.2% | National, in Regionen mit höherem Einkommensniveau | Mittelfristig (2–4 Jahre) |

| Ausbau städtischer Fernwärmenetze | +0.9% | Größere englische und schottische Städte | Langfristig (≥ 4 Jahre) |

| Entstehung von Wärme-als-Dienstleistungs-Abonnementmodellen | +0.6% | Pilotprogramme in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Dekarbonisierungspolitiken und Anreize

Erweiterte Zuschüsse, technologieneutrale Anspruchsberechtigung und flexible Leasingoptionen gestalten das Kaufverhalten auf dem Markt für Heizungsanlagen im Vereinigten Königreich neu. Die Konsultation des Ministeriums für Energiesicherheit und Netto-Null zur Erweiterung des Boiler Upgrade Scheme umfasst nun Luft-Luft-Geräte und Wärmespeicher und stimmt die finanzielle Unterstützung auf unterschiedliche Gebäudeprofile ab.[1]Scottish Construction Now, "Die britische Regierung plant, ihr Boiler Upgrade Scheme zu erweitern," scottishconstructionnow.com In Verbindung mit dem Versprechen, 18.000 zusätzliche Nachrüstungs-Installateure auszubilden, adressiert der Politikmix sowohl die Nachfragegenerierung als auch die angebotsseitige Kapazität. Die Anträge im März 2025 stiegen im Jahresvergleich um 88 %, was auf eine effektive Stimulierung hinweist. Schottlands früherer Netto-Null-Termin für 2045 verstärkt die lokale Nachfrage und positioniert die Politik als den mit Abstand wirksamsten Nachfragebeschleuniger.

Veralteter Heizkesselbestand löst Austauschnachfrage aus

Mehr als 80 % der Wohngebäude im Vereinigten Königreich wurden vor 1960 errichtet, und viele in den 1990er Jahren installierte Gasheizkessel nähern sich nun dem Ende ihrer Lebensdauer. Dieser alternde Bestand sichert ein Basisvolumen an vorhersehbaren Austauschmengen und treibt 71,21 % der aktuellen Verkäufe an. Hersteller nutzen diesen Zyklus, indem sie Hybridpakete anbieten, die vertraute Gasgeräte mit ergänzenden Wärmepumpen kombinieren, die mit der vorhandenen Rohrleitungsinfrastruktur kompatibel sind. Da sich die Bauvorschriften verschärfen, wird jedes Lebensende-Ereignis zu einem Wendepunkt, an dem Eigentümer Kohlenstoff- und Effizienzgewinne abwägen, was sowohl die Volumenstabilität als auch die Technologie-Modernisierung innerhalb des Marktes für Heizungsanlagen im Vereinigten Königreich aufrechterhält.

Effizienzsteigernde technologische Innovationen

Kältemittel der nächsten Generation und Wärmepumpen mit höherer Vorlauftemperatur erschließen Gebäude, die einst als ungeeignet galten. Vaillants R290-Geräte liefern bei einer Außentemperatur von −15 °C Wasser mit 75 °C, was einen direkten Austausch für bestehende Heizkörper ermöglicht.[2]Vaillant Group, "Vaillant auf der ISH 2025," vaillant-group.com Die Quiet-Mark-Zertifizierung mindert Lärmbedenken in dicht besiedelten Wohngebieten, während KI-gestützte Ferndiagnosen die Taktungsraten optimieren, um die Betriebskosten zu senken. Insgesamt senken diese Fortschritte die Gesamtbetriebskosten und erweitern die adressierbaren Segmente, was dem prognostizierten CAGR des Marktes für Heizungsanlagen im Vereinigten Königreich 1,4 % hinzufügt.

Grüne Heimfinanzierungsprodukte beschleunigen Modernisierungen

Gebündelte Tarife, zinslose Darlehen und Serviceverträge neutralisieren die hohen Vorabkosten. Die Partnerschaft von Ideal Heating mit EDF bietet ein 7-jähriges Servicepaket zuzüglich Zeitfenster für kohlenstoffarmen Strom, die Haushalten Einsparungen von mindestens 404 USD gegenüber Standardtarifen ermöglichen.[3]Ideal Heating, "Ideal Heating und EDF kooperieren zur Einführung eines innovativen Wärmepumpen-Bündels," idealheating.com Der Wandel vom Hardware-Kauf zum verwalteten Service mindert die Amortisationsangst. Da Kreditgeber grüne Hypothekenprodukte zum Mainstream machen, verbessert sich die Wirtschaftlichkeit der Nachrüstung für Eigentümer mit mittlerem Einkommen, was die Nachfragedynamik weiter stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Vorabkosten für kohlenstoffarme Heizsysteme | -1.9% | National, stärker in einkommensschwächeren Gebieten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortschrittliche Installationen | -1.3% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsengpässe im ländlichen Raum | -0.8% | Ländliches England, Schottisches Hochland, Wales | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei der Wasserstoff-Infrastruktur | -0.6% | Pilotregionen im gesamten Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für kohlenstoffarme Heizsysteme

Forschungen der Universität Edinburgh ergaben, dass die durchschnittlichen installierten Wärmepumpenpreise seit einem Jahrzehnt stagnieren und Haushalten auch nach Zuschüssen Nettokosten von 6.500–14.000 USD entstehen. Gebäude, die elektrische Upgrades oder Heizkörpertausch erfordern, weisen höhere Gesamtkosten auf, was viele abschreckt, bis der Heizkessel vollständig ausfällt. Die wirtschaftliche Hemmschwelle erklärt, warum Austauschinstallationen trotz politischer Unterstützung die proaktive Nachrüstung überwiegen, was die kurzfristige Beschleunigung des Marktes für Heizungsanlagen im Vereinigten Königreich dämpft.

Fachkräftemangel für fortschrittliche Installationen

Die Wärmepumpenvereinigung berechnet, dass bis 2028 zusätzlich 27.000 Installateure benötigt werden, doch der aktuelle Ausbildungsdurchsatz bleibt deutlich hinter dem Ziel zurück.[4]Wärmepumpenvereinigung, "Neuer Bericht enthüllt das Ausmaß der Qualifikationsherausforderung für die Wärmepumpenbranche," heatpumps.org.uk MCS-akkreditierte Ingenieure konzentrieren sich in Städten, was Kunden im ländlichen Raum lange Wartezeiten und erhöhte Kostenvoranschläge hinterlässt. Kleinere Ausbildungsprogramme von Daikin und anderen sind positiv, aber unzureichend. Begrenzte Kapazitäten riskieren Qualitätsmängel, die das Verbrauchervertrauen untergraben und das Wachstum des Marktes für Heizungsanlagen im Vereinigten Königreich dämpfen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wärmepumpen fordern die Heizkessel-Dominanz heraus

Wärmepumpen expandieren mit einem CAGR von 11,24 % und erodieren stetig den derzeit von Gasheizungen gehaltenen Marktanteil von 37,65 %. Die Größe des Heizungsanlagenmarkts im Vereinigten Königreich für Wärmepumpen wird sich ausweiten, da staatliche Fördermittel und Hochtemperaturmodelle Nachrüstungen ohne vollständigen Heizkörperaustausch ermöglichen, was das Wachstum im Wärmepumpenmarkt des Vereinigten Königreichs stärkt. Gasheizungen bleiben aufgrund geringerer Investitionskosten und der Vertrautheit der Installateure bestehen, doch bevorstehende Effizienzvorschriften engen die Margen ein. Hybridangebote kombinieren beide Technologien und gewähren den Herstellern eine Absicherungsstrategie, die den gegenwärtigen Absatz mit der Zukunftsfähigkeit in Einklang bringt. Öfen und ergänzende Heizkörper behalten Nischenrollen in industriellen und großgewerblichen Umgebungen und sorgen für eine stetige, wenn auch begrenzte Nachfrage.

Etablierte Anbieter von gasbetriebenen Heizungen suchen durch wasserstofffähige Prototypen nach Relevanz, wie etwa Worcester Bosch-Geräte, die für 20-prozentige Wasserstoffbeimischungen zertifiziert sind. Unterdessen nutzen Wärmepumpenspezialisten Private-Equity-Unterstützung, um die inländischen Kapazitäten auszubauen, was das Vertrauen in die langfristige Elektrifizierungsentwicklung des Heizungsanlagenmarkts im Vereinigten Königreich signalisiert.

Nach Endverbrauchsbranche: Wohnbereich dominiert die Wertschöpfung

Der Wohnsektor hielt im Jahr 2025 einen Umsatzanteil von 58,41 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,52 % expandieren, was sowohl die schiere Anzahl der Haushalte als auch einen alternden Bestand widerspiegelt. Energieeffizienzvorschriften für Neubauten drängen Entwickler dazu, von Anfang an kohlenstoffarme Optionen zu wählen, während Hausbesitzer Zuschüsse nutzen, wenn sie ältere Heizkessel ersetzen. Im gewerblichen Immobilienbereich treiben ESG-Verpflichtungen Nachrüstungen in Büros, Einzelhandelsgeschäften und Gastronomiebetrieben voran, obwohl die Projektkomplexität die Entscheidungszyklen verlängern kann, was die unmittelbaren Wachstumsraten im Markt für Heizungsanlagen im Vereinigten Königreich mäßigt.

Die Wohnimmobiliennachfrage ist zu einem Erprobungsfeld für technologische Innovationen geworden. Heat Geeks Portfolio an optimierten Wärmepumpensystemen für Wohngebäude soll angeblich eine um 50 % bessere Saisonleistung erzielen als typische Installationen im Vereinigten Königreich. Das Teilsegment des öffentlichen Sektors – Schulen, Krankenhäuser und Gemeindegebäude – stützt sich auf Rahmenvereinbarungen zur Beschaffung kohlenstoffarmer Anlagen in großem Maßstab und zum Austausch von Wartungsexpertise. Industrielle Nutzer priorisieren Ofentechnologien, die sich in den Prozesswärmebedarf integrieren lassen, während Rechenzentren zunehmend die Wärmerückgewinnung durch Flüssigkühlung evaluieren, was auf künftige Angrenzungsmöglichkeiten innerhalb des Marktes für Heizungsanlagen im Vereinigten Königreich hindeutet.

Nach Brennstoffart: Gas führt noch, Strom gewinnt an Boden

Erdgasgeräte hielten im Jahr 2025 einen Marktanteil von 65,78 % am Markt für Heizungsanlagen im Vereinigten Königreich, eine Zahl, die durch ein weitreichendes Pipelinenetz und jahrzehntelanges eingebettetes Know-how gestützt wird. Dennoch verzeichnen strombetriebene Systeme die robusteste CAGR von 8,55 %, beflügelt durch sinkende Kosten für erneuerbare Energie und Ziele zur Ökologisierung des Stromnetzes. Ölheizkessel schließen Lücken in abgelegenen netzfernen Gemeinden, obwohl ihr Fußabdruck aufgrund von Anforderungen an die Lagerung und wachsenden Emissionsbedenken schrumpft.

Der Vormarsch des Stroms wird durch weit verbreitete digitale Zähler untermauert, die zeitvariable Tarife ermöglichen, die mit Wärmepumpenangeboten gebündelt sind und die Betriebsausgaben im Vergleich zu Gas verringern. Hersteller sichern sich gegen Unsicherheiten ab, indem sie wasserstoffmischungsfähige Modelle anbieten, um die Lebensdauer der Gasinfrastruktur während des Übergangs zu verlängern. Biomassesysteme ziehen zwar nur Nischenanwender an, sprechen aber ökologisch bewusste Nutzer an, die Brennstoffautonomie suchen. Der Markt für Heizungsanlagen im Vereinigten Königreich zeigt daher einen mehrschichtigen Brennstoffmix, der sich schrittweise in Richtung Strom verschiebt, ohne bestehende Anlagen abrupt zu entwerten.

Nach Technologie: Kondensationssysteme bleiben der Maßstab

Kondensationssysteme machten im Jahr 2025 43,25 % der Erlöse aus und dienen als gesetzlicher Mindeststandard für neue und auszutauschende Gasinstallationen, was eine Grundlage an Effizienz im Markt für Heizungsanlagen im Vereinigten Königreich sicherstellt. Luftwärmepumpen weisen eine CAGR von 8,12 % auf, unterstützt durch R290-Kältemittel, die hohe Vorlauftemperaturen liefern, die für Heizkörperkreisläufe geeignet sind. Erdwärmequellen-Lösungen erfreuen sich einer kleineren, aber stetigen Nische, insbesondere in Neubaugebieten mit gemeinsamen Kollektoranlagen, die von lokalen Planungsbehörden gefördert werden.

Die Technologielandschaft digitalisiert sich rasant. Vaillants iQconnect-Plattform ermöglicht vorausschauende Fehlererkennung, Fernparametrierung und Energietarifintegration. Hybride Wärmepumpe-plus-Heizkessel-Pakete gewinnen als Brückenlösung für kältere Regionen an Aufmerksamkeit und reduzieren die Kohlenstoffintensität, ohne Gas vollständig aufzugeben. Lärmminderungsfortschritte sprechen Wohnungsbewohner an, die zuvor mit Planungsbeschränkungen konfrontiert waren. Jede schrittweise Verbesserung erweitert den Kundenpool und bereichert die Serviceerlöse, was Innovation als dauerhaften Treiber im Markt für Heizungsanlagen im Vereinigten Königreich festigt.

Nach Installationsart: Austausch verankert die kurzfristige Nachfrage

Austauschprojekte machten im Jahr 2025 70,65 % der Geräteverkäufe aus und unterstreichen, wie der alternde Heizkesselbestand das Basisvolumen bestimmt. Diese Aufträge sind oft zeitkritisch, da defekte Heizkessel sofortige Aufmerksamkeit erfordern, was Installateure dazu veranlasst, handelsübliche Kondensationsgeräte oder kompatible Hybridsysteme zu empfehlen, anstatt auf Netzaufrüstungen zu warten. Dennoch steigen Neuinstallationen mit einer CAGR von 7,95 %, angetrieben durch Wohnungsbaustarts, den Nichtwohnungsbau und Fernwärmeausbau, der sich in Großstädten konzentriert.

Für viele Haushalte ist der Austausch dank des Boiler Upgrade Scheme-Zuschusses von 7.500 USD und flexibler Leasingverträge der entscheidende Moment zum Brennstoffwechsel. Neubauentwickler hingegen wählen von Anfang an kohlenstoffarme Optionen, um den Anforderungen des Zukünftigen Gebäudestandards zu entsprechen. Diese doppelten Kanäle sichern einen verlässlichen Nachfrageturnus und balancieren stetige Austauscharbeiten mit neuen Wachstumsfeldern. Der kombinierte Effekt sichert ein robustes Erlösfundament für die Teilnehmer am Markt für Heizungsanlagen im Vereinigten Königreich.

Geografische Analyse

England absorbierte den Löwenanteil der Erlöse im Jahr 2024, begünstigt durch dichte Bebauung, ausgereifte Lieferketten und eine starke Herstellerpräsenz. Städtische Zentren wie Sheffield verdeutlichen das Ausmaß der Möglichkeiten; E.ONs Projekt wird das Fernwärmenetz von 8 km auf 18 km verdoppeln und Tausende von Wohnungen auf zentralisierte kohlenstoffarme Wärme umstellen. Londoner Stadtteile integrieren Niedertemperaturnetze mit Abwärmenutzung und verstärken so den Druck zur Elektrifizierung. Ländliche englische Bezirke kämpfen jedoch mit Netzkapazitätsengpässen und längeren Service-Vorlaufzeiten, was die Einführung rein elektrischer Systeme in dünn besiedelten Gebieten verlangsamt.

Schottland machte im Jahr 2025 13,88 % der Verkäufe aus, führt aber das Wachstum mit einer CAGR von 7,85 % an, bedingt durch sein ambitionierteres gesetzliches Netto-Null-Ziel für 2045. Die Wärmenetz-Partnerschaft Edinburghs finanziert kommunale Infrastruktur, während Hochland-Gemeinderäte Wärmepumpeninstallationen abseits des Gasnetzes subventionieren. Private Investitionen unterstützen den Trend; Kensas Kapitalzufluss von 70 Millionen USD zielt darauf ab, vernetzte Erdwärmequellensysteme für neue Wohnbebauungen bereitzustellen. Reichlich vorhandene Wind- und Wasserkrafterzeugung liefert kohlenstoffarmen Strom und schafft ein günstiges Betriebsumfeld für Wärmepumpen, was Schottland als Wachstumsmotor im Markt für Heizungsanlagen im Vereinigten Königreich bestätigt.

Wales und Nordirland repräsentieren kleinere Anteile, weisen jedoch ausgeprägte Muster auf. Walisische Behörden spiegeln die nationale Politik des Vereinigten Königreichs wider, legen aber zusätzlichen Wert auf Sanierungsdämmung für ältere Wohngebäude und sequenzieren daher Gebäudehüllen-Upgrades vor dem Gerätetausch. Nordirland betreibt ein separates Gasnetz und eine separate Regulierungsstruktur, was zu abweichenden Einführungsraten führt. Seine Programme zur Umstellung von Öl auf Gas dauern an, insbesondere dort, wo Fördermittel die Kosten der Tankentsorgung ausgleichen. Installateurmangel bleibt in abgelegenen Tälern und Grenzregionen akut, obwohl lokale Hochschulen Berufsausbildungskurse ausbauen. Geografische Vielfalt erfordert daher von Herstellern, Wertangebote nach Region zu differenzieren und Flexibilität zum Kernstück der Markt für Heizungsanlagen im Vereinigten Königreich-Strategie zu machen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, wobei die fünf größten Unternehmen rund 40–50 % des Umsatzes kontrollieren. Worcester Bosch, Vaillant, Ideal Boilers und Baxi nutzen etablierte Installateursnetzwerke und Multi-Brennstoff-Portfolios zur Verteidigung ihrer Marktanteile. Worcester Boschs frühzeitiger Vorstoß in wasserstoffmischungsfähige Geräte verdeutlicht, wie Bestandsanbieter das Gas-Franchise schützen, während sie zukünftige Brennstoffe erkunden. Vaillants R290-Wärmepumpenlinie und die digitalen Dienste iQconnect zeigen parallele Investitionen in die Elektrifizierung und signalisieren eine Konvergenz hin zu integrierten Lösungen.

Strategische Partnerschaften verwischen traditionelle Grenzen zwischen Hardware, Software und Energiehandel. Centricas Allianz mit Daikin bettet Wärmepumpen in das Hive Smart-Home-Ökosystem ein und bietet Verbrauchern eine einzige Schnittstelle für Thermostatsteuerung, Energieverbrauchsverfolgung und Stromabrechnung. Serviceorientierte Disruptoren wie Heat Geek priorisieren Installateurschulung und Leistungsgarantien statt Fertigung, erhöhen die Qualitätsmaßstäbe und beeinflussen die Käufererwartungen. Unterdessen bevorzugen institutionelle Käufer schlüsselfertige Angebote von Konglomeraten wie Johnson Controls, die über 53 % Kosteneinsparungen nach dem Austausch von Gasheizkesseln in 60 Gebäuden des Hounslow Council berichten.

Kapitalzuflüsse zielen auf Skalierungsaussichten. Kensas Finanzierungsrunde unterstützt Erdwärmequellen-Netzwerke, und Lennox' Einführung einer Ultra-Kaltklima-Wärmepumpe unterstreicht den transatlantischen Technologiewettbewerb. Lokale Distributionsnetzwerke konsolidieren sich ebenfalls, wobei Händler wie City Plumbing der Wärmepumpenvereinigung beitreten, um technisches Know-how zu vertiefen und die Versorgung zu sichern. Da sich Regulierung verschärft und Skaleneffekte zunehmend wichtig werden, wird eine steigende Fusionsaktivität erwartet, obwohl regionale Installateurbeziehungen den Marktzugang im Markt für Heizungsanlagen im Vereinigten Königreich weiterhin prägen werden.

Führende Unternehmen der Heizungsanlagenbranche im Vereinigten Königreich

Aermec SpA

Finn Geotherm UK Limited

Trane Inc.

Mitsubishi Electric Europe BV (Mitsubishi Electric Corporation)

Clivet SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Johnson Controls gab bekannt, dass der Austausch von Gasheizkesseln durch Luftwärmepumpen in 60 Gebäuden des Hounslow Council die Heizkosten um 53 % und die Kohlenstoffemissionen um 60 % senkte.

- Mai 2025: Das Ministerium für Energiesicherheit und Netto-Null veröffentlichte eine Konsultation zur Erweiterung des Boiler Upgrade Scheme um Luft-Luft-Wärmepumpen, Wärmespeicher und flexibles Leasing sowie 4 Millionen USD für die Lieferkettenskalierung in Copeland.

- April 2025: Die Regierung bestätigte die Erweiterung des Programms, nachdem die Anträge im März auf 4.028 anstiegen, was einem Anstieg von 88 % im Jahresvergleich entspricht.

- März 2025: Lennox stellte eine Kaltklima-Wärmepumpe vor, die für extreme Temperaturen entwickelt wurde. Vaillant präsentierte aroTHERM perform-Modelle mit 15 und 20 kW, die für bestehende Heizkörper geeignet sind, zusammen mit den digitalen Diensten iQconnect.

Berichtsumfang des Marktes für Heizungsanlagen im Vereinigten Königreich

Die Marktstudie analysiert die Markttrends und -chancen für verschiedene Arten von Heizungsanlagen, wie Heizkessel, Wärmepumpen und andere, die in verschiedenen Endverbrauchsbranchen wie Wohnbereich, Gewerbe und Industrie eingesetzt werden. Die Studie analysiert die Auswirkungen von COVID-19 auf die Marktteilnehmer und ihre Stakeholder entlang der Lieferkette. Darüber hinaus werden die die kurzfristige Marktentwicklung beeinflussenden Störfaktoren im Hinblick auf Treiber und Hemmnisse in der Studie behandelt.

| Heizkessel |

| Öfen |

| Wärmepumpen |

| Heizkörper und sonstige Heizgerätetypen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Öffentlicher Sektor/Institutionen |

| Erdgas |

| Strom |

| Öl |

| Biomasse |

| Wasserstoffbereit |

| Kondensation |

| Nicht-Kondensation |

| Luftwärmepumpen |

| Erdwärmepumpen |

| Hybridsysteme |

| Intelligente vernetzte Systeme |

| Neuinstallation |

| Austausch/Nachrüstung |

| Nach Gerätetyp | Heizkessel |

| Öfen | |

| Wärmepumpen | |

| Heizkörper und sonstige Heizgerätetypen | |

| Nach Endverbrauchsbranche | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Öffentlicher Sektor/Institutionen | |

| Nach Brennstoffart | Erdgas |

| Strom | |

| Öl | |

| Biomasse | |

| Wasserstoffbereit | |

| Nach Technologie | Kondensation |

| Nicht-Kondensation | |

| Luftwärmepumpen | |

| Erdwärmepumpen | |

| Hybridsysteme | |

| Intelligente vernetzte Systeme | |

| Nach Installationsart | Neuinstallation |

| Austausch/Nachrüstung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heizungsanlagen im Vereinigten Königreich im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 4,36 Milliarden USD und soll bis 2031 einen Wert von 6,21 Milliarden USD erreichen.

Welche Technologie expandiert am schnellsten?

Wärmepumpen führen das Wachstum mit einer CAGR von 11,24 % bis 2031 an, begünstigt durch Zuschüsse, Hochtemperatur-Kältemittel und gebündelte Tarife.

Welcher Anteil der aktuellen Verkäufe entfällt auf Austauschinstallationen?

Austauschaufträge machen 70,65 % der Gesamtinstallationen aus, bedingt durch einen alternden Heizkesselbestand.

Warum wächst Schottland schneller als andere Regionen?

Schottlands Netto-Null-Frist für 2045, großzügige Subventionen und ein erhebliches Angebot an erneuerbarem Strom treiben eine CAGR von 7,85 % an.

Was bleibt das größte Adoptionshemmnis für Wärmepumpen?

Hohe Vorabkosten bleiben bestehen, sodass Haushalte auch nach Zuschüssen 6.500–14.000 USD finanzieren müssen, insbesondere wenn elektrische Aufrüstungen erforderlich sind.

Stehen genügend ausgebildete Installateure zur Verfügung, um die Nachfrage zu decken?

Nein, der Sektor benötigt bis 2028 rund 27.000 weitere Installateure, und der Mangel könnte die Marktexpansion verlangsamen.

Seite zuletzt aktualisiert am: