Marktgröße und Marktanteil für gewerbliche Heizkessel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

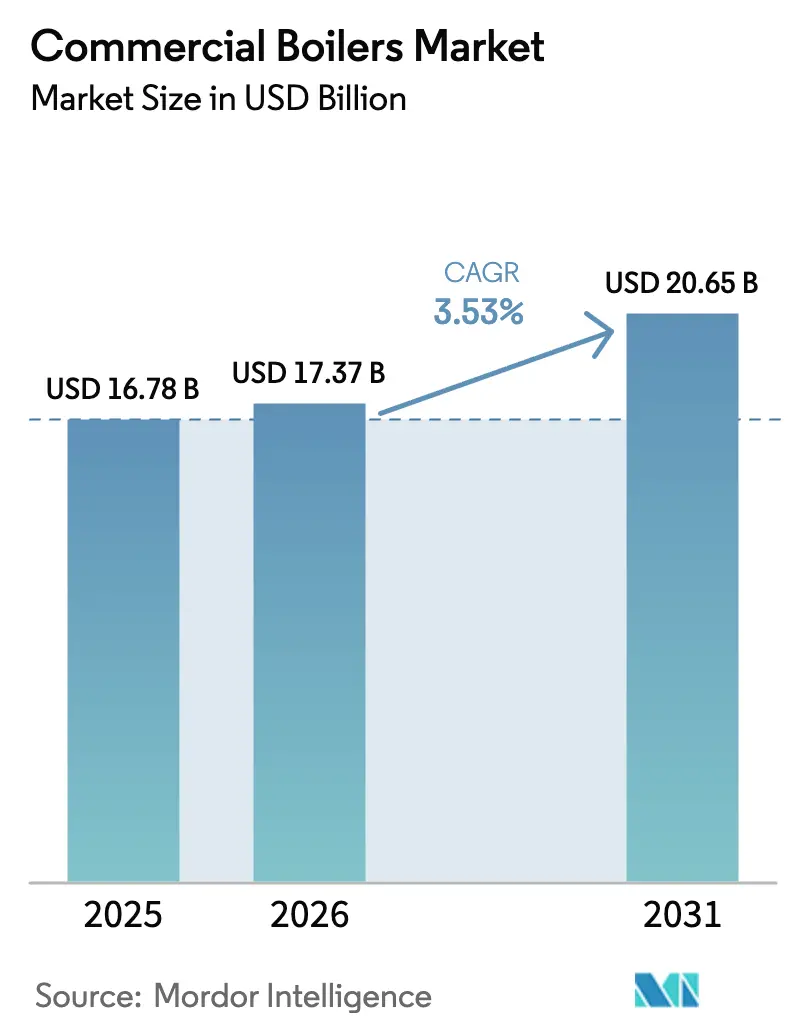

| Marktgröße (2026) | 17.37 Milliarden US-Dollar |

| Marktgröße (2031) | 20.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

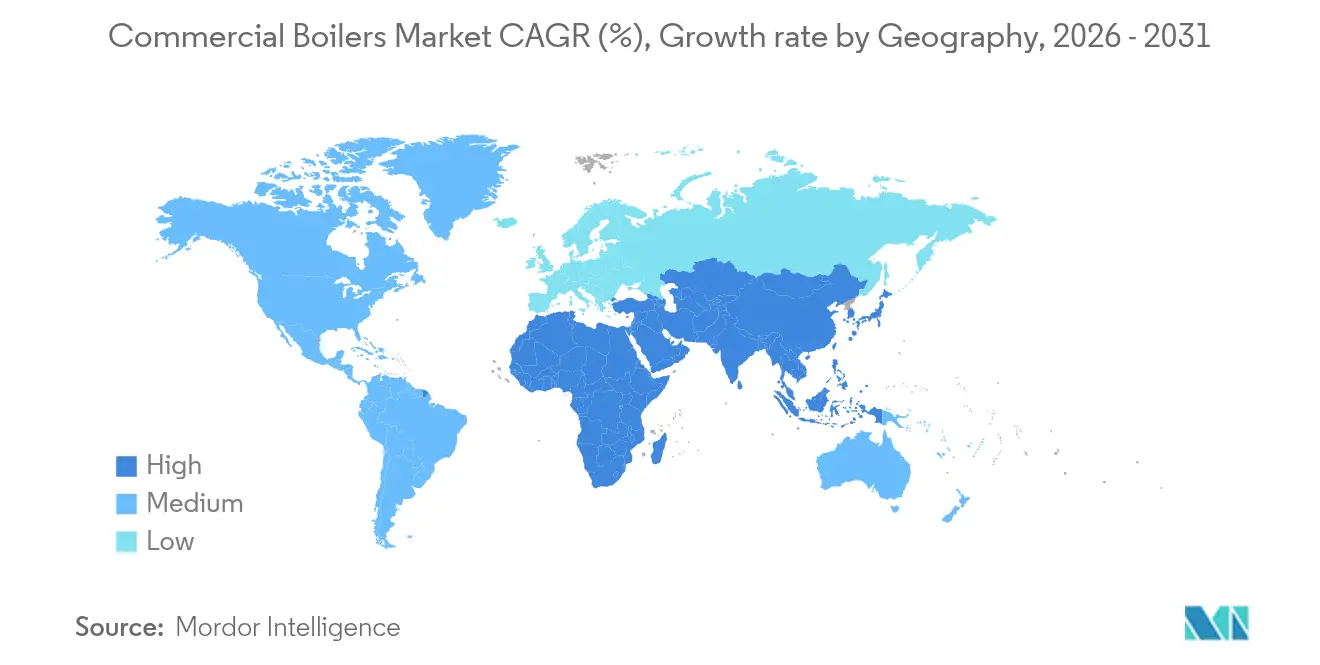

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

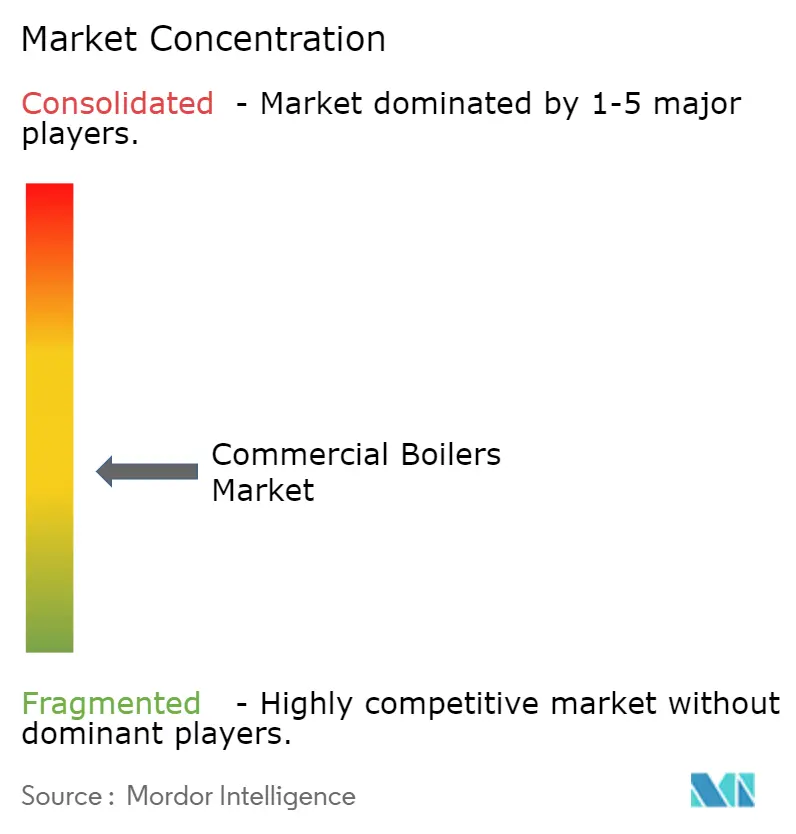

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für gewerbliche Heizkessel durch Mordor Intelligence

Die Marktgröße für gewerbliche Heizkessel wurde im Jahr 2025 auf 16,78 Milliarden USD geschätzt und soll von 17,37 Milliarden USD im Jahr 2026 auf 20,65 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031). Energieeffizienzvorgaben, NOx-Emissionsgrenzwerte und die Null-Emissions-Gebäudeziele der EU prägen die aktuelle Nachfrage und lenken die Kaufentscheidungen in Richtung kondensierender, hybrider und vollständig elektrischer Modelle. Erdgasanlagen dominieren weiterhin das tägliche Installationsgeschäft aufgrund der Leitungsverfügbarkeit und der niedrigeren Betriebskosten, doch Hochspannungs-Elektroeinheiten verzeichnen die schnellste Aufnahme, da Gebäudeeigentümer ihre Anlagen gegen fossile Brennstoffbeschränkungen zukunftssicher gestalten. Mittelgroße 50–100 MMBtu/Std.-Einheiten profitieren vom Rechenzentrumsausbau in Nordamerika und Nordeuropa, während Anlagen unter 10 MMBtu/Std. das volumenmäßige Rückgrat des installierten Bestands bleiben. Die Konsolidierung beschleunigt sich, wobei Carrier, Miura und Bosch allesamt auf Klimatechnik spezialisierte Unternehmen übernehmen, um Forschungs- und Entwicklungstiefe sowie Vertriebsreichweite im Hinblick auf strengere Vorschriften zu sichern.[1][2]Carrier Global Corporation, "Carrier schließt Übernahme von Viessmann Climate Solutions ab," corporate.carrier.com Bosch Group, "Bosch übernimmt das Wohn- und leichte Gewerbe-HVAC-Geschäft," bosch-presse.de

Wesentliche Erkenntnisse des Berichts

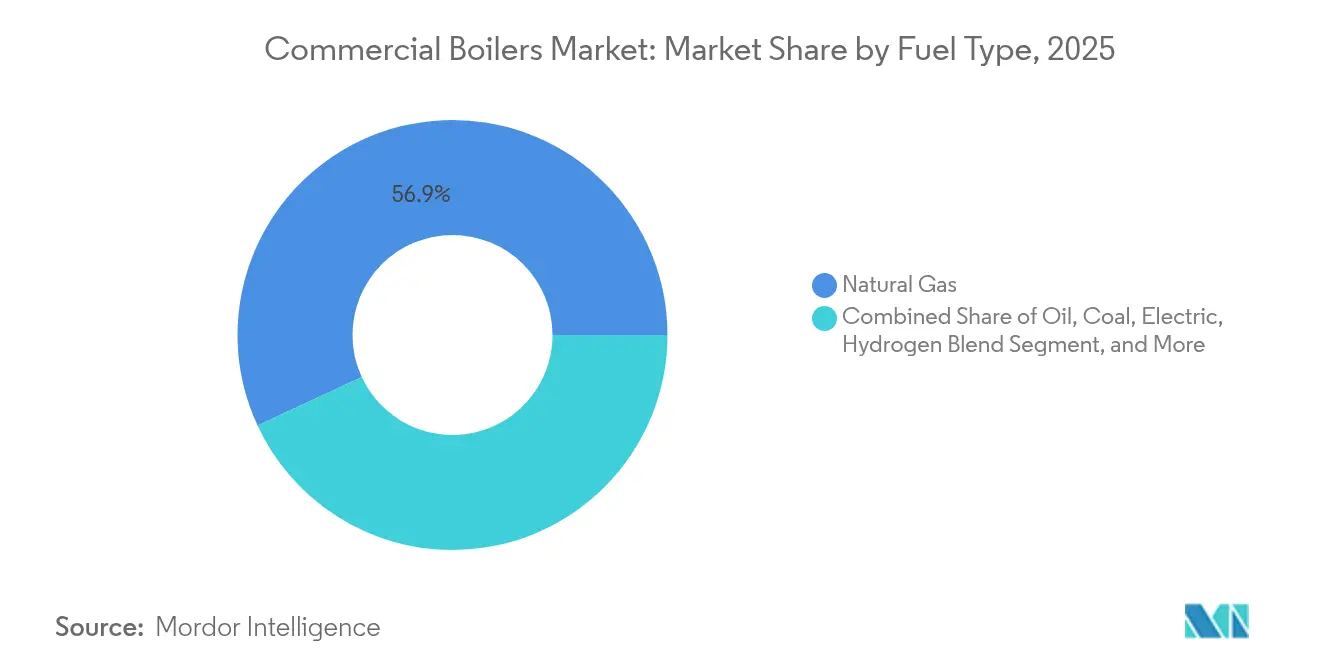

- Nach Brennstofftyp entfiel auf Erdgas im Jahr 2025 ein Marktanteil von 56,92 % am Markt für gewerbliche Heizkessel, während Elektroheizkessel bis 2031 voraussichtlich eine CAGR von 4,05 % verzeichnen werden.

- Nach Technologie hielten Nicht-Kondensationsanlagen im Jahr 2025 einen Umsatzanteil von 61,20 %; Kondensationssysteme werden mit einer CAGR von 4,95 % bis 2031 am schnellsten wachsen.

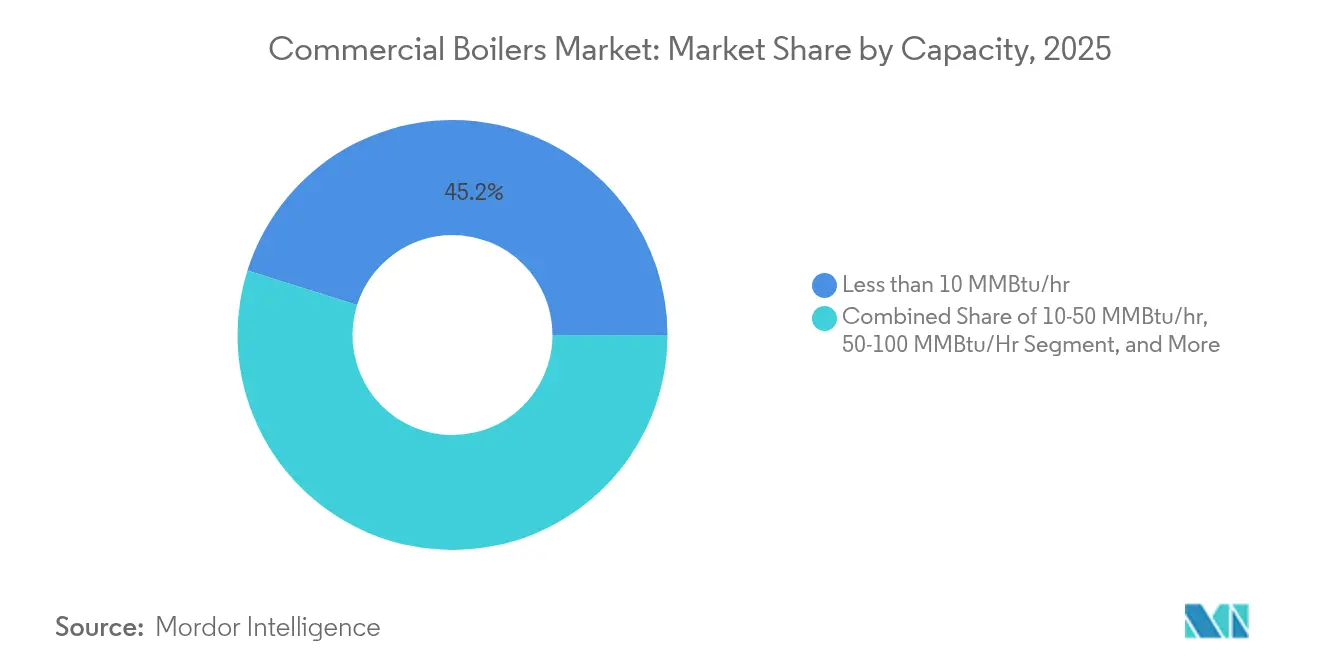

- Nach Kapazität entfielen auf Anlagen unter 10 MMBtu/Std. im Jahr 2025 45,15 % der Marktgröße für gewerbliche Heizkessel, während 50–100 MMBtu/Std.-Einheiten die höchste CAGR von 3,78 % erzielen werden.

- Nach Endverbraucherbranche verzeichneten Rechenzentren mit einer CAGR von 6,05 % das stärkste Wachstum; Büros blieben mit einem Anteil von 27,75 % im Jahr 2025 der größte Umsatzbeitragszahler.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 37,35 %; Asien-Pazifik soll mit der schnellsten CAGR von 3,98 % bis 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für gewerbliche Heizkessel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Staatliche Effizienz- und NOx-Emissionsvorschriften | +0.8% | Global – am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gewerblicher Raumheizung in kalten Regionen | +0.6% | Nordamerika, Nordeuropa, Nordostasien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu kosteneffizienten Erdgasheizkesseln | +0.4% | Global – angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsboom für wasserstoffbereite und hybride Wärmepumpen-Heizkessel | +0.7% | Europa – frühe Einführung in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Einsatz von Hochspannungs-Elektrodenheizern in Rechenzentren | +0.5% | Global – wichtige Cloud-Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung beschleunigt Austauschzyklen | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Effizienz- und NOx-Emissionsvorschriften treiben technologische Übergänge an

Nationale und subnationale Behörden haben die Einhaltungsfristen verkürzt und damit eine unmittelbare Neuentwicklung von Verbrennungsplattformen ausgelöst. Das US-amerikanische Energieministerium schätzt, dass die Standards für gewerbliche Paketkessel über drei Jahrzehnte hinweg 0,27 Billiarden BTU einsparen werden. Der California South Coast AQMD prognostiziert tägliche NOx-Reduzierungen von 2,07 Tonnen für Warmwasserbereiter im Rahmen seiner vorgeschlagenen Null-NOx-Regelungen, was OEMs zwingt, sich auf kondensierende Verbrennung und fortschrittliche digitale Steuerungen umzustellen.[3]South Coast Air Quality Management District, "PAR 1111 & PAR 1121 Entwurf des Mitarbeiterberichts," aqmd.gov Bundesbeschaffungsvorschriften schreiben nun bis zum Haushaltsjahr 2029 eine 90%ige Reduzierung fossiler Brennstoffe in neuen öffentlichen Gebäuden vor und veranlassen private Eigentümer, die Spezifikationsanforderungen zu spiegeln. Diese Vorschriften erhöhen gemeinsam den Anteil hybrider und elektrischer Angebote innerhalb des gesamten Markts für gewerbliche Heizkessel.

Steigende Nachfrage nach gewerblicher Raumheizung in kalten Regionen stützt die Marktgrundlage

Bürotürme, Krankenhäuser und hypergroße Rechenzentren in nördlichen Breitengraden sind weiterhin auf leistungsstarke Hydroniksysteme angewiesen, auch wenn die Dämmstandards strenger werden. Die Einführung des Internationalen Energiespargesetzes von 2021 hat die Baukosten um 7.229 USD pro Einheit erhöht, bietet jedoch jährliche Einsparungen von 963 USD und stärkt damit lebenszyklusbasierte Kaufentscheidungen. Der 2024er Plan von Louisville Gas and Electric nennt Rechenzentrumsvorhaben als Auslöser für neue Kapazitätsbeschaffungen ab 2025, ein Trend, der sich in Kanada und Skandinavien widerspiegelt. Leistungsanforderungen für kaltes Klima begünstigen kondensierende Einheiten, die bei niedrigen Rücklaufwassertemperaturen effizient bleiben und technologiereichen Anbietern einen Wettbewerbsvorteil verschaffen.

Verlagerung hin zu kosteneffizienten Erdgasheizkesseln erhält die Marktdominanz aufrecht

Stabile Preise und weit verbreiteter Leitungszugang schützen Erdgas vor kurzfristiger Verdrängung. A.O. Smith verzeichnete 2024 ein Wachstum von 8 % in seiner nordamerikanischen Heizkessellinie, obwohl der Gesamtumsatz des Unternehmens um 1 % zurückging.[4]A.O. Smith Corporation, "A.O. Smith berichtet über die Ergebnisse 2024 und stellt die Prognose für 2025 vor," investor.aosmith.com Viessmanns Vitobloc-Module, die 20%ige Wasserstoffbeimischungen ermöglichen, veranschaulichen, wie schrittweise Upgrades die Lebensdauer von Gasanlagen verlängern und gleichzeitig strengere Emissionsvorschriften erfüllen. Dennoch schaffen stadtweite Genehmigungsobergrenzen für fossile Brennstoffe ein Flickenteppich an Beschränkungen, der OEMs zwingt, diversifizierte Produktportfolios zu pflegen.

Nachrüstungsboom für wasserstoffbereite und hybride Wärmepumpen-Heizkessel schafft Premiersegmente

Europäische Nachrüstungszyklen haben sich beschleunigt, da Subventionen wasserstoffbereite Systeme begünstigen. BDR Thermea hat die ersten Versuche mit rein wasserstoffbetriebenen gewerblichen Heizkesseln gestartet und plant Umrüstsätze für sein gesamtes Sortiment. Weil-McLains ECO-HP-Lösung verbindet eine Luft-Wasser-Wärmepumpe mit einem Backup-Gasmodul und ermöglicht stufenweise Nachrüstungen, die die Beeinträchtigung der Nutzer minimieren. Die DOE-Leitlinien zur Elektrifizierung von Großgebäudeheizkesseln unterstreichen den Bedarf an integrierten Paketen und Infrastrukturaufrüstungen.

Analyse der Hemmnisse des Marktes für gewerbliche Heizkessel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Alternativen | -0.7% | Global – kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Wärmepumpen in Dekarbonisierungs-Fahrplänen | -0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Genehmigungsobergrenzen für fossile Brennstoffe in städtischen Klimapolitiken | -0.4% | Städtische Zentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei langfristigen Erdgasnetzinvestitionen | -0.5% | Europa und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu Alternativen bremsen die Akzeptanzraten

Der DOE-Wärmepumpen-Beschleuniger für Gewerbegebäude hebt potenzielle Energiekosteneinsparungen von 50 % durch Dach-Wärmepumpeneinheiten hervor, was Premium-Heizkessel-Pakete in Amortisationsvergleichen unterstellt. Elektroheizkessel erfordern oft erhebliche Upgrades der Serviceverteilungen, was die Erstinvestitionshürden verschärft, insbesondere für kleine Unternehmen. Versorgungsanreize priorisieren zunehmend die Elektrifizierung und vertiefen die Preislücke. Folglich muss sich der Markt für gewerbliche Heizkessel auf Lebenszykluskosten-Kommunikation und gebündelte Serviceverträge stützen, um Bedenken hinsichtlich des Preisschocks in kostensensiblen Regionen entgegenzuwirken.

Substitution durch Wärmepumpen in Dekarbonisierungs-Fahrplänen bedroht den Marktanteil

Mehr als 150 Jurisdiktionen kodifizieren die Elektrifizierung nun in Gebäudevorschriften; der Bundesstaat Washington hat eigenständige Gasheizkessel in großen Gewerbegebäuden ab 2026 verboten, und die EU wird die finanziellen Anreize für Geräte mit fossilen Brennstoffen bis 2025 streichen. Technologische Fortschritte ermöglichen es modernen Wärmepumpen, auch bei -20 °C hohe Vorlaufwassertemperaturen zu liefern, was die Leistungslücke verringert. Da die Fertigungsskalierung die Kosten senkt, werden elektrische Lösungen zur Standardspezifikation im Neubau und schränken den adressierbaren Anteil des Markts für gewerbliche Heizkessel jenseits von Nachrüstkontexten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für gewerbliche Heizkessel

Nach Brennstofftyp:

Elektrische Systeme fordern die Dominanz von Gas herausErdgas beanspruchte im Jahr 2025 56,92 % des Marktanteils für gewerbliche Heizkessel, gestützt auf etablierte Vertriebsnetze und vorhersehbare Brennstoffpreise. Die Marktgröße für gewerbliche Elektroheizkessel wird voraussichtlich zusammen mit einer CAGR von 4,05 % wachsen, angetrieben durch Null-Emissions-Beschaffungsvorschriften und Elektrifizierungsstrategien für Rechenzentren. Wasserstoffbereite Gasmodelle und Biomasseeinheiten besetzen Nischennachfragebereiche, in denen politische Anreize mit der regionalen Verfügbarkeit von Einsatzstoffen übereinstimmen. OEMs, die Hybridsysteme kultivieren, reduzieren das Risiko der langfristigen Unsicherheit im Erdgasnetz und erzielen dabei Premium-Effizienzmargen.

Anbieter von Elektroheizern betonen die geringen Wartungskosten und die schnelle Modulation, aber Gebäudeeigentümer müssen häufig die Strominfrastruktur ausbauen, was viele zu stufenweisen Nachrüstungen veranlasst. Ölbefeuerte Varianten bestehen in abgelegenen Gebieten ohne Gasleitungen weiter, obwohl Umweltschutzmaßnahmen neue Installationen einschränken. Die Brennstofftyphierarchie spiegelt daher regionale Versorgungswirtschaft und nicht die reine technologische Güte wider und erhält die Gasführerschaft bis zur mittelfristigen Zukunft aufrecht, während die Elektropenetration sich beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Kondensationssysteme treiben Effizienzgewinne anNicht-Kondensationsbauweisen machten im Jahr 2025 61,20 % des Umsatzes aus, ein Erbe einfacherer Installation und niedrigerer Kapitalkosten. Dennoch sind kondensierende Modelle auf dem Weg zur schnellsten CAGR von 4,95 %, unterstützt durch Mindesteffizienzschwellen in US-amerikanischen und EU-Vorschriften. Die Marktgröße für gewerbliche Kondensationsheizkessel wird stetig wachsen, da Rabatte die anfängliche Mehrpreis-Prämie verringern. Digitales Verbrennungsmanagement ist zum Standard geworden und integriert IoT-Sensoren und Cloud-basierte Analysen für die vorausschauende Wartung.

Hybride Wärmepumpen-Heizkessel-Plattformen adressieren Spitzenlastflexibilität und Kaltklimaleistung und bieten Planern eine Compliance-Brücke. Hochspannungs-Elektrodenheizkessel besetzen eine Spezialnische und bedienen Halbleiterfabriken und Rechenzentren, in denen präzise Steuerung und nahezu sofortige Dampfanstiegszeiten von Bedeutung sind. Über alle Technologien hinweg verbessert die Integration mit Gebäudeautomatisierungsprotokollen gemäß ASHRAE 231P die Lebenszyklusleistung und positioniert fortschrittliche Anbieter für Servicevertragserlöse.

Nach Kapazität:

Mittelgroße Systeme profitieren von der RechenzentrumssnachfrageAnlagen unter 10 MMBtu/Std. erzielen 45,15 % des Marktanteils für gewerbliche Heizkessel aufgrund ihrer Allgegenwärtigkeit in kleinen und mittelgroßen Gebäuden. Dennoch werden 50–100 MMBtu/Std.-Einheiten das Segment mit einem jährlichen Wachstum von 3,78 % anführen, unterstützt durch hypergroße Rechenzentrumsneubauten, die redundante, leistungsstarke Hydronikkreisläufe erfordern. Die Marktgröße für mittelgroße Kapazitätslösungen für gewerbliche Heizkessel wird durch Krankenhauserweiterungen und Universitätscampus-Upgrades weiteren Auftrieb erhalten.

Große Einheiten über 100 MMBtu/Std. bleiben bei der Fernwärme-Nachrüstung und auf petrochemischen Geländen unverzichtbar, stehen jedoch unter strengerer Prüfung hinsichtlich punktueller Emissionen. Modulare Konfigurationen ermöglichen es mittelgroßen Systemen, für N+1-Redundanz gebündelt zu werden, eine Funktion, die in Rechenzentrums-Spezifikationsleitfäden geschätzt wird. Der Trend zur Standardisierung in diesem Bereich senkt zudem die Fertigungskosten und verkürzt die Lieferzeiten, was die Wettbewerbsfähigkeit gegenüber maßgefertigten Großeinheiten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Rechenzentren führen die Wachstumsbeschleunigung anBüros repräsentieren 27,75 % des Umsatzes von 2025 und spiegeln den breiten installierten Bestand in reifen Volkswirtschaften wider. Rechenzentrumsbetreiber werden jedoch bis 2031 eine CAGR von 6,05 % vorantreiben, da Cloud- und KI-Rechenlasten steigen. Anforderungen an kritische Betriebszeit ohne Unterbrechung führen zu gestaffelter Redundanz und proaktiven Wartungsverträgen, was die durchschnittlichen Verkaufspreise erhöht. Gesundheitswesen und Bildungssegmente konzentrieren sich auf Lebenszyklusenergiekosten und strenge Normen für die Raumluftqualität, was Käufe in Richtung kondensierender und hybrider Technologien lenkt.

Gastgewerbe und Einzelhandel übernehmen flexible Kapazitätslösungen, um der Belegungsvariabilität gerecht zu werden, während öffentliche Gebäude zunehmend wasserstoffbereite Systeme spezifizieren, um sich mit kommunalen Netto-Null-Zielen zu decken. Über alle Endverbraucher hinweg bestimmen Investitionsbudgetbeschränkungen und ESG-Berichtspflichten ein differenziertes Wertversprechen, das Brennstoffflexibilität, digitale Diagnose und Service-Bündelung vereint.

Geografische Analyse

Europäischer Markt für gewerbliche Heizkessel

Europa hielt im Jahr 2025 einen Anteil von 37,35 % am Markt für gewerbliche Heizkessel, gestützt durch die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden, die ab 2030 emissionsfreie Neubauten vorschreibt. Deutschland verschob sein Verbot für Heizkessel mit fossilen Brennstoffen von 2024 auf 2028 und das Vereinigte Königreich auf 2035, dennoch skalieren die Hersteller weiterhin wasserstoffbereite Produktlinien. Agora Energiewende stellt fest, dass Gasheizkessel nach wie vor das am weitesten verbreitete Gerät in der Region sind, prognostiziert jedoch rasche Zuwächse bei Wärmepumpen in Frankreich und Deutschland, da die Subventionen zunehmen. Viessmanns Module mit 20 % Wasserstoffbeimischung zeigen, wie schrittweise Anpassungen die bestehende Infrastruktur erhalten und gleichzeitig Zwischenziele erfüllen.

Markt für gewerbliche Heizkessel in der Region Asien-Pazifik und Naher Osten/Afrika

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 3,98 % ein lebhaftes Wachstum und profitiert von anhaltenden Baubooms im gewerblichen Bereich sowie aktualisierten Effizienzstandards, insbesondere der chinesischen Spezifikation für Industriekessel vom April 2024. Der indische Anbieter Thermax erzielte einen Umsatz von 1,25 Milliarden USD und nahm Hochleistungsanlagen für eine Raffinerie im Nahen Osten in Betrieb, was die grenzüberschreitenden Chancen der Region unterstreicht. Japan und Südkorea fördern die Einführung der Kondensationstechnologie durch Versorgungsrabatte, während Südostasien dezentrale Biomassesysteme bevorzugt, wo landwirtschaftliche Reststoffe als Rohstoff reichlich vorhanden sind.

Markt für gewerbliche Heizkessel in Kalifornien und Texas

Nordamerika bleibt trotz des Gegenwinds durch die Elektrifizierung von zentraler Bedeutung. Der DOE-Wärmepumpen-Beschleuniger steht in direktem Wettbewerb mit Gasheizkesseln, doch die Ergebnisse von A.O. Smith aus dem Jahr 2024 zeigen ein Wachstum der Heizkessel-Produktlinie von 8 % und bestätigen die anhaltende Nachfrage bei HVAC-Nachrüstungen. Die Divergenz auf Staatsebene – Kaliforniens bevorstehendes NOx-Limit gegenüber Texas' Betonung der Gasversorgungssicherheit – zwingt die Anbieter dazu, regionsspezifische Produkt-Roadmaps zu pflegen. Klimavariabilität und unterschiedliche Versorgungstarife sorgen für anhaltenden Pluralismus bei der Brennstoffwahl.

Wettbewerbslandschaft

Die Fusions- und Übernahmeaktivitäten haben sich in den Jahren 2024–2025 intensiviert, da etablierte Unternehmen technologische Breite und globale Skalierung anstrebten. Carriers 12-Milliarden-USD-Kauf von Viessmann Climate Solutions fügte 12.000 Mitarbeiter hinzu und festigte den Zugang zu europäischen wasserstoffbereiten Forschungs- und Entwicklungspipelines. Miura vertiefte seinen nordamerikanischen Fußabdruck durch die Übernahme von Cleaver-Brooks im Mai 2024 und richtete ein technisches Zentrum in Milwaukee ein, um CO₂-arme Lösungen gemeinsam zu entwickeln. Boschs 8-Milliarden-USD-Schritt für das Johnson Controls-Hitachi-HVAC-Geschäft hat seinen Heimkomfort-Umsatz nahezu verdoppelt und dem Konzern 16 neue Produktionsstandorte in 30 Ländern verschafft.

Strategisch betonen Unternehmen wasserstoffbereite Verbrennung, hybride Produktplattformen und KI-gesteuerte Serviceangebote. Tranes Kauf von BrainBox AI im Jahr 2025 unterstreicht den Wettlauf darum, Geräte mit selbstlernenden Optimierungstools zu verknüpfen. ASHRAE-Standards 223P und 231P erhöhen die Interoperabilitätserwartungen und belohnen Anbieter, die Steuerungen mit offenem Protokoll liefern. Neueinsteiger, die auf Hochspannungs-Elektrodenheizkessel spezialisiert sind, nutzen Rechenzentrum-Nachfragenischen, aber etablierte Unternehmen nutzen Servicenetzwerke und Garantieprogramme, um ihre Marktanteile zu verteidigen.

Die Wettbewerbsintensität wird durch erhebliche technische Hürden und Zertifizierungskosten gemäßigt, doch regionale politische Divergenz fördert differenzierte Produktlinien. Über den Prognosehorizont hinaus wird der Markt für gewerbliche Heizkessel voraussichtlich weitere horizontale Zusammenschlüsse erleben, da die Akteure darauf abzielen, das Forschungs- und Entwicklungsrisiko zu streuen und die Time-to-Market für Wasserstoff- und Elektrolösungen zu beschleunigen.

Branchenführer im Bereich gewerbliche Heizkessel

Cochran Ltd.

Bosch Thermotechnology (Bosch Thermotechnik GmbH)

A.O. Smith Corporation

The Fulton Companies

Parker Boiler Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für gewerbliche Heizkessel

- Atlas Copco AB

- Howden Group

- Ingersoll Rand Inc. (Gardner Denver)

- Kaeser Kompressoren SE

- Aerzen Maschinenfabrik GmbH

- Sulzer Ltd.

- EBARA Corp.

- Piller Blowers and Compressors

- Boldrocchi Group

- Aeromeccanica Stranich SpA

- Illinois Blower Inc.

- Spencer Turbine Company

- Continental Blower LLC

- Atlantic Blowers LLC

- Alfotech Fans

- Aerotek Equipment

- Lontra Ltd.

- Xylem Inc. (Flygt)

- Tuthill Corp.

- Multi-Wing Group

Analyse der Unternehmen im Markt für gewerbliche Heizkessel lesen

Jüngste Branchenentwicklungen im Markt für gewerbliche Heizkessel

- Mai 2025: Thermax hat leistungsstarke Heizkessel-Einheiten für eine irakische Raffinerie und Biogasaufrüstungen in Indien in Betrieb genommen und für das Geschäftsjahr 2024–25 einen Umsatz von Rs. 10.389 Crore gemeldet.

- Februar 2025: Weil-McLain hat die ECO-HP-Luft-Wasser-Wärmepumpe innerhalb seines ECO-Hybridsystems mit dem Kältemittel R32 auf den Markt gebracht.

- Januar 2025: Cleaver-Brooks stellte auf der AHR Expo 2025 den MiniMate-Entgaser, die EOS-500-Brennersteuerung und die digitale Plattform myBoilerRoom vor.

- Juli 2025: Bosch schloss die Übernahme des Johnson Controls-Hitachi-HVAC-Geschäfts für 8 Milliarden USD ab und fügte 16 Werke in 30 Ländern hinzu.

Markt für gewerbliche Heizkessel Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für gewerbliche Heizkessel als Umsatz mit neuen Warmwasser- oder Dampfkesseln mit einer Nennleistung von 0,3 bis 100 MMBtu/Std. definiert, die im Jahr 2025 weltweit Nichtwohngebäude, Büros, Krankenhäuser, Schulen, Unterkünfte, Rechenzentren, Einzelhandelsgeschäfte und öffentliche Einrichtungen beheizen.

Ausgeschlossen sind anhängermontierte Mietgeräte, Ersatzteile, Wohneinheiten unter 0,3 MMBtu/h und industrielle Prozesskessel über 100 MMBtu/h.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Druck

- Hochdruck

- Mitteldruck

- Niederdruck

- Nach Stufe/Konfiguration

- Einstufig

- Mehrstufig

- Hochgeschwindigkeits-Turbo

- Integral getriebeintegriert

- Nach Antriebstyp

- Direktantrieb

- Riemenantrieb

- Integrierter VSD-Antrieb

- Magnetlager-Antrieb

- Nach Endverbraucherbranche

- Bergbau

- Zement

- Zellstoff und Papier

- Bauwesen

- Stahl

- Chemie und Petrochemie

- Stromerzeugung

- Wasser- und Abwasserbehandlung

- Lebensmittel und Getränke

- HVAC und gewerbliche Gebäude

- Weitere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Unser Team befragte Kesseldesigner, Anlagenbauer, Energiemanager und Behördenvertreter in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihr Feedback zu Austauschzyklen, Rabattpraktiken und Umstellungsabsichten auf andere Brennstoffe füllte Datenlücken und untermauerte unsere Annahmen.

Desk Research

Als Grundlage dienten frei verfügbare Datensätze der Internationalen Energieagentur, von Eurostat und der US-amerikanischen EIA (Commercial Floor Area Series), HS-8402-Sendungsdaten von UN Comtrade und NOx-Bestände der EU-Umweltagentur. 10-Ks von Unternehmen, Investorendecks und Schnappschüsse von D&B Hoovers enthüllten Preisspannen und Kapazitätsaufteilungen, während Vermerke des U.S. DOE und der CIBSE das Timing von Anreizen klärten. Die Anhäufung von Patenten zu Questel signalisierte die Verbreitung von Hybridkesseln. Viele weitere offene Quellen unterstützten Quervergleiche.

Marktgrößenbestimmung und -prognose

Bei einer Top-Down-Erstellung wird die Gewerbefläche in Heizlast umgerechnet, die beobachteten Durchdringungs- und Austauschraten angewandt und dann mit den regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert. Lieferungs-Roll-ups und Überprüfungen der Händlerkanäle liefern Bottom-up-Leitplanken. Zu den wichtigsten Einflussfaktoren des Modells gehören die durchschnittliche Lebensdauer, die Entwicklung der Gaspreise, die Verschärfung der NOx-Grenzwerte, die Verbreitung von Elektrogeräten und der Bau von Rechenzentren. Wir prognostizieren bis 2030 mit multivariater Regression und Szenariobändern; fehlende Lieferanteile werden mit kapazitätsgewichteten Importstatistiken ergänzt, die mit Händlern validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen Varianzabfragen anhand historischer Energieintensitätsreihen durch, gefolgt von einer Überprüfung durch die Verantwortlichen. Mordor aktualisiert die Zahlen jedes Jahr und führt das Modell nach wesentlichen politischen oder preislichen Schocks erneut durch, damit die Kunden den neuesten Stand erhalten.

Wie die Marktgröße für gewerbliche Kessel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Zahlen schwanken, weil die Unternehmen Kapazitätsbänder mischen, schwere Industrieanlagen einbeziehen oder Wechselkurse festschreiben.

Unser klarer Spielraum, die Live-FX-Konvertierung und das Dual-Track-Modeling sorgen dafür, dass unsere Figur im Mittelpunkt steht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 16.78 B (2025) | Mordor Intelligence | - |

| 14.70 B (2024) | Globale Unternehmensberatung A | Einschließlich industrieller Pakete und fester ASPs für 2024 |

| 3.40 B (2025) | Industrie-Portal B | Zählt nur Heizkessel unter 10 MMBtu/hr, ohne Asien-Pazifik |

| 10.71 B (2024) | Forschung Verlag C | Ohne Elektromodelle und auf Basis von 2023 FX |

Der Vergleich zeigt, dass der disziplinierte, transparente Ansatz von Mordor zu einer verlässlichen Grundlage führt, die von den Entscheidungsträgern übernommen werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gewerbliche Heizkessel?

Der Markt für gewerbliche Heizkessel wird im Jahr 2026 auf 17,37 Milliarden USD geschätzt und soll bis 2031 20,65 Milliarden USD erreichen.

Welcher Brennstofftyp führt den Markt für gewerbliche Heizkessel an?

Erdgassysteme führen mit einem Marktanteil von 56,92 % im Jahr 2025, obwohl Elektroheizkessel die schnellste CAGR von 4,05 % verzeichnen.

Warum gewinnen Kondensationsheizkessel an Beliebtheit?

Kondensierende Einheiten erfüllen strengere Effizienzvorschriften und gewinnen latente Wärme zurück, was bis 2031 eine prognostizierte CAGR von 4,95 % antreibt.

Wie werden Vorschriften künftige Heizkesselkäufe beeinflussen?

Rechenzentren weisen mit einer CAGR von 6,05 % die höchste Rate auf, da hypergroße Anlagen zuverlässige, leistungsstarke Heizung benötigen.

Welche Wettbewerbsmaßnahmen prägen den Markt?

Große OEMs übernehmen Klimatechnik-Spezialisten – wie Carrier die Übernahme von Viessmann –, um technologische Tiefe zu sichern und sich an die sich entwickelnden Vorschriften anzupassen.

Seite zuletzt aktualisiert am: