Industrieofenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.54 Milliarden US-Dollar |

| Marktgröße (2031) | 17.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

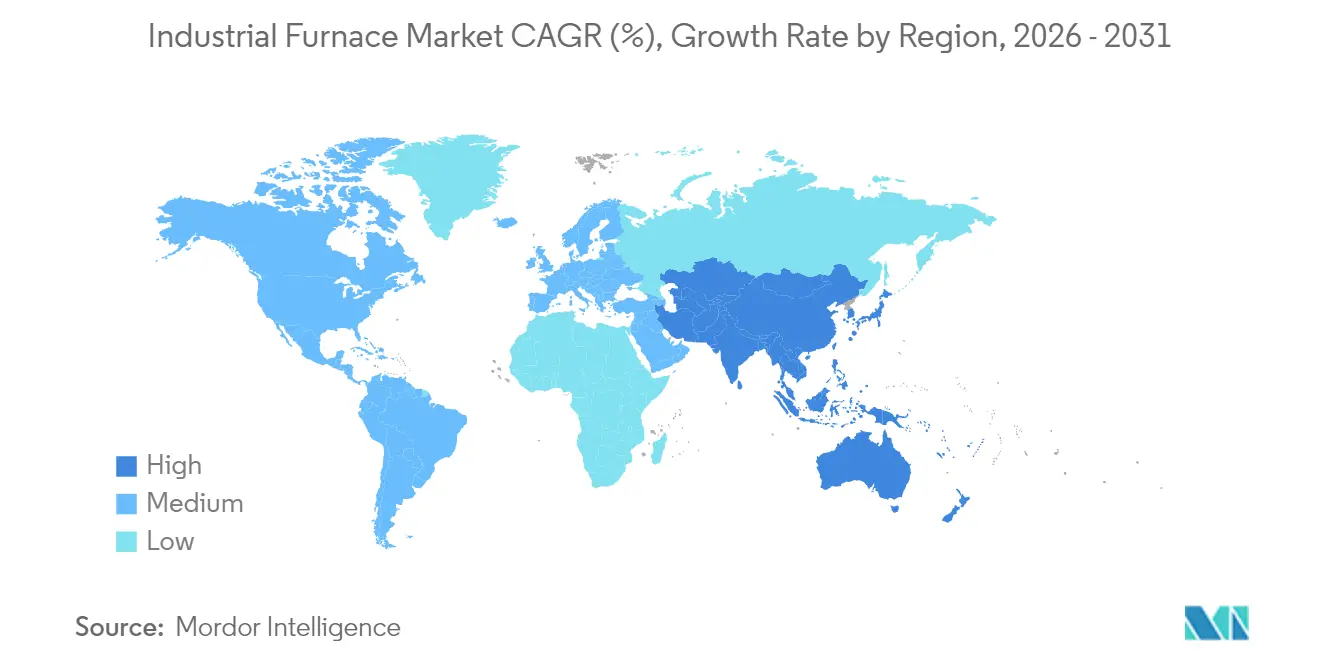

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

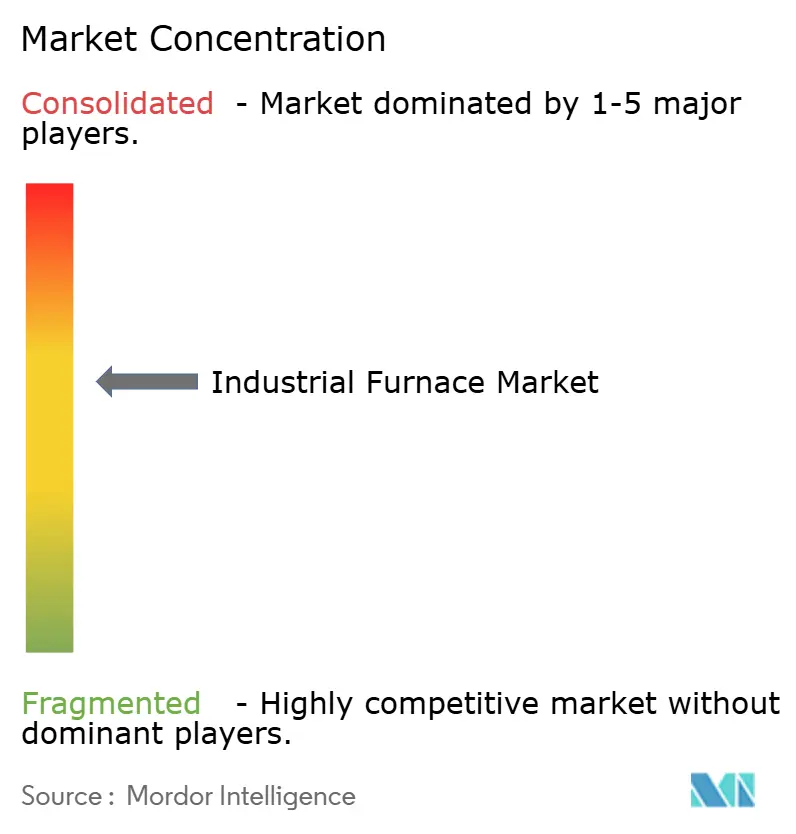

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industrieofenmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der Industrieofenmarkt von 12,93 Milliarden USD im Jahr 2025 auf 13,54 Milliarden USD im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 4,68 % über den Zeitraum 2026–2031 einen Wert von 17,01 Milliarden USD erreichen wird. Das Wachstum beruht auf einer stabilen Nachfrage nach präziser Wärmebehandlung in der Automobil- und Luft- und Raumfahrtfertigung, einer beschleunigten Einführung wasserstoffbereiter und elektrischer Ofentechnologien sowie einem anhaltenden regulatorischen Druck zur Reduzierung von Industrieemissionen.[1]Primetals Technologies, "Wasserstoffbasierte Stahlproduktionstechnologien," primetalstechnologies.com Hersteller investieren in modulare Designs, die die Installationszeit verkürzen und eine dezentrale Produktion ermöglichen, während mit vorausschauender Wartung ausgestattete digitale Steuerungssysteme Ausfallzeiten und Energieverschwendung reduzieren. Energieeffizienz-Nachrüstungen in Nordamerika sowie Dekarbonisierungsprogramme in Europa und Japan unterstützen den kurzfristigen Schwung, während umfangreiche Kapazitätserweiterungen im asiatisch-pazifischen Raum die langfristige Expansion sichern. Die Wettbewerbsintensität wird durch mittelgroße Ingenieursunternehmen geprägt, die mit globalen Konzernen um Projekte konkurrieren, die Ausrüstung, Dienstleistungen und Software bündeln.

Wesentliche Berichtsergebnisse

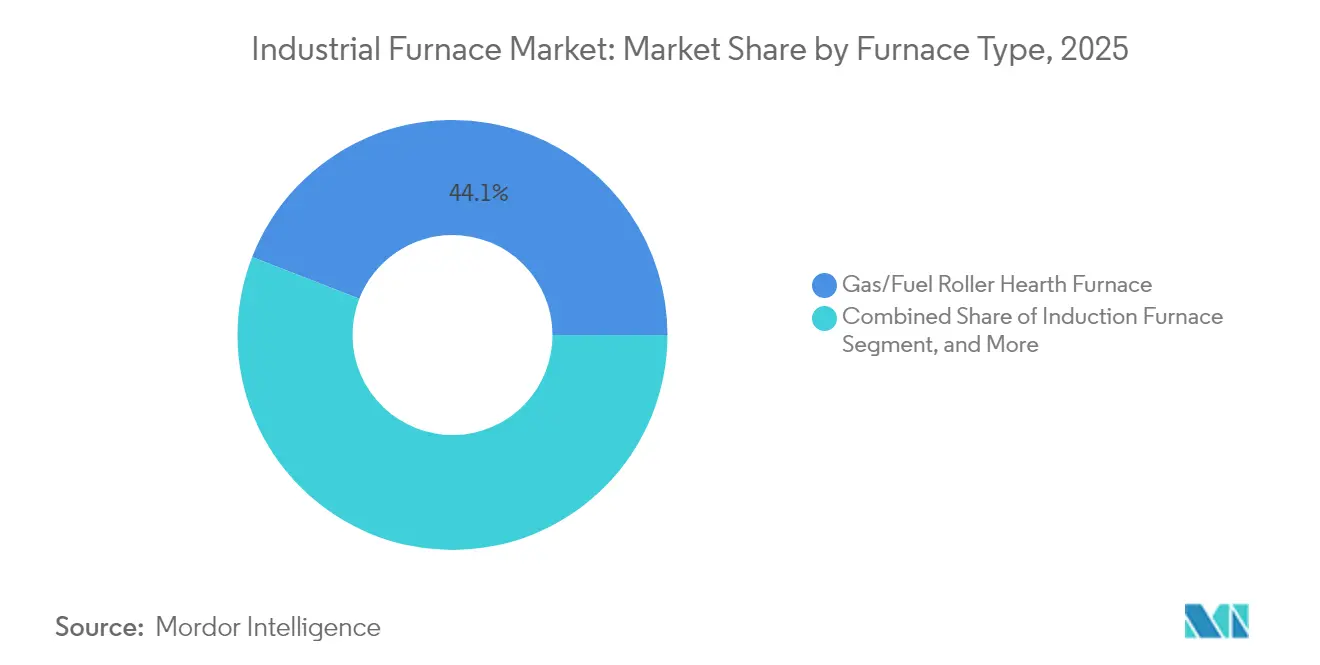

- Nach Ofentyp führten gas-/kraftstoffbetriebene Rollenherdofensysteme im Jahr 2025 mit einem Marktanteil von 44,10 % am Industrieofenmarkt; wasserstoffbereite Designs werden voraussichtlich bis 2031 eine CAGR von 6,59 % aufweisen.

- Nach Anordnung entfielen im Jahr 2025 Box-/Kammer-/Muffelofenformate auf 37,45 % der Industrieofenmarktgröße, während Rohr-/Clamshell-Einheiten die schnellste CAGR von 6,51 % bis 2031 verzeichneten.

- Nach Heizmethode hielten verbrennungsbetriebene Einheiten im Jahr 2025 einen Anteil von 51,10 % an der Industrieofenmarktgröße; hybride Gas-Elektro-Lösungen werden im gleichen Zeitraum voraussichtlich eine CAGR von 5,98 % erzielen.

- Nach Temperaturbereich dominierte der Betrieb zwischen 1.000–1.500 °C mit einem Industrieofenmarktanteil von 52,94 % im Jahr 2025; Installationen mit einer Auslegung für über 1.500 °C verzeichnen eine CAGR von 5,58 %.

- Nach Endnutzer entfielen im Jahr 2025 Metall- und Bergbauanwendungen auf 33,72 % der Industrieofenmarktgröße; Luft- und Raumfahrtanwendungen entwickeln sich mit einer CAGR von 6,55 % bis 2031.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 mit 35,10 % die Industrieofenmarktgröße, während der asiatisch-pazifische Raum über den Prognosehorizont die schnellste CAGR von 6,24 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Industrieofenmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach Wärmebehandlung in der Automobilindustrie | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Investitionen in die Erweiterung der Metall- und Bergbaukapazitäten | +0.9% | Asiatisch-pazifischer Raum und Naher Osten-Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung elektrischer Öfen | +0.7% | Europa und Japan; Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienznormen | +0.6% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Trend zu wasserstoffbereiten Designs | +0.5% | Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachstum von kleinskaligen modularen Öfen | +0.4% | Globale Industriecluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach Wärmebehandlung in der Automobilfertigung

Der Wandel zur Elektrofahrzeugproduktion verändert die Anforderungen an die Wärmebehandlung in globalen Montagewerken grundlegend. Batteriegehäuse, Traktionsmotorkerne und leichte Karosseriestrukturen erfordern Wärmebehandlungsprofile, die Verzug minimieren und engere Toleranzen unterstützen. Automobilhersteller spezifizieren daher Öfen mit schnellen Abschreckraten, Inertgasatmosphären und geschlossenen Regelkreisen, die jeden Zyklus für die ISO-26262-Konformität dokumentieren.[2]Tesla, "Fertigungs- und Technologie-Updates," tesla.com Lieferanten, die Analysen zur vorausschauenden Wartung integrieren, erzielen eine höhere Betriebszeit, senken die Gesamtbetriebskosten und stärken wettbewerbsfähige Angebote für langfristige Beschaffungsverträge.

Steigende Investitionen in die Erweiterung der Metall- und Bergbaukapazitäten

Stahl- und Nichteisenproduzenten in China, Indien und dem Golfkooperationsrat bauen Anlagen auf oder sanieren sie, um den Ausgaben für Infrastruktur und die Energiewende gerecht zu werden. Politiken, die Elektrolichtbogenöfen (EAFs) gegenüber veralteten Hochöfen fördern, treiben den Ersatzbedarf an, während die Verarbeitung von Erz minderer Qualität den Bedarf an Öfen mit fortschrittlichen Feuerfestauskleidungen und sauerstoffreichen Atmosphären steigert, die den Durchsatz erhalten und gleichzeitig den Energieverbrauch senken.[3]Chinesische Eisen- und Stahlvereinigung, "Konsolidierungspolitik der Stahlindustrie," chinaisa.org.cn Modulare Anlagen ermöglichen es Betreibern, Kapitalausgaben zu staffeln und sich an künftige Rohstoffzyklen anzupassen.

Beschleunigte Einführung elektrischer Öfen für Dekarbonisierungsmandate

Systeme zur CO₂-Bepreisung, wie der Kohlenstoffgrenzausgleichsmechanismus der Europäischen Union, erhöhen den Kostenvorteil emissionsarmer Fertigungswege. Stahlhersteller und Gießereien reagieren durch den Einsatz von EAFs, die mit erneuerbarem Strom betrieben werden, und erzielen bis zu 66 % Emissionseinsparungen im Vergleich zu koksbeheizten Prozessen. Staatliche Zuschüsse und Steuergutschriften in den Vereinigten Staaten verkürzen die Amortisationszeiten für elektrische Nachrüstungen weiter und stärken die Auftragspipelines für auf Hochstrom-Stromversorgungen und Abgaserfassungssysteme spezialisierte Industrieofenhersteller.

Strenge Energieeffizienznormen als Treiber für Ofennachrüstungen

Vom US-Energieministerium im Jahr 2024 erlassene Mindesteffizienzvorgaben verpflichten Industriebetriebe zur Aufrüstung von Brennern, Rekuperatoren und Steuerungssoftware. Die Regulierung beschleunigt die Ersatzzyklen für Einheiten, die das Ende ihrer Nutzungsdauer erreichen, und kurbelt die Nachfrage nach Echtzeit-Überwachung an, die die Konformität nachweist. Anbieter, die schlüsselfertige Nachrüstpakete einschließlich Engineering, Installation und Nachstart-Schulungen anbieten, sichern sich mehrjährige Serviceverträge, die Einnahmenströme stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für Installationen > 1.500 °C | -0.6% | Global, mit besonderer Betroffenheit der Sondermetall- und Hochleistungswerkstoffe-Sektoren | Mittelfristig (2–4 Jahre) |

| Volatilität der Erdgas- und Strompreise | -0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für komplexe Wärmebehandlungsprozesse | -0.3% | Global, mit akutem Mangel in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei künftigen CO₂-Bepreisungssystemen | -0.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten für Installationen > 1.500 °C

Öfen für extreme Temperaturen kosten mehr als 10 Millionen USD in der Installation und verbrauchen 15–20 % der Betriebsbudgets von Anlagen. Fortschrittliche Feuerfestmaterialien, Sonderlegierungen und verbesserte Sicherheitssysteme erhöhen die Anfangsinvestition, während ein weltweiter Mangel an auf ultrahohe Temperaturen spezialisierten Technikern die Arbeitskosten in die Höhe treibt. Versicherungsprämien und strenge Genehmigungsverfahren verursachen weiteren Overhead, verlängern die Amortisationszeiten und schrecken kleinere Unternehmen von der Einführung ab.

Volatilität der Erdgas- und Strompreise

Geopolitische Störungen und Angebots-Nachfrage-Ungleichgewichte haben die Energiepreisschwankungen über historische Normen hinaus angehoben. Bei gasbefeuerten Öfen in Europa machen Rohstoffschwankungen 40 % der Unsicherheit bei den Produktionskosten aus, was eine langfristige Budgetplanung erschwert.[4]Powernext, "Volatilität der europäischen Erdgaspreise," powernext.com Elektroofen-Betreiber sind in Regionen mit intermittierender erneuerbarer Energieerzeugung und neu gestalteten Kapazitätsmärkten einer ähnlichen Volatilität ausgesetzt. Komplexes Hedging erhöht den finanziellen Overhead und dämpft die Kapitalbereitschaft für Greenfield-Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ofentyp: Wasserstoffintegration verändert die Technologielandschaft

Wasserstoffbereite Designs bilden das sich am schnellsten entwickelnde Segment mit einer CAGR von 6,59 % bis 2031, da politische Rahmenbedingungen in Europa und Japan kohlenstoffneutrale Prozesswärme vorschreiben. Gas-/kraftstoffbetriebene Rollenherdanlagen behielten im Jahr 2025 dennoch einen Industrieofenmarktanteil von 44,10 %, da sie für ihre Zuverlässigkeit und die vorhandene Infrastruktur bevorzugt werden. Hybridbrenner, die eine schrittweise Wasserstoffsubstitution ermöglichen, erweitern die Optionen der Nutzer und stellen sicher, dass Bestandsanlagen während des Übergangs produktiv bleiben.

Die breitere Einführung elektrischer Rollenherdöfen in erneuerbaren-reichen Regionen ermutigt Industrieofenhersteller zur gemeinsamen Entwicklung von Hochleistungstransformatoren und ausgefeilten Magnetfeldsteuerungen, die Energieverluste reduzieren. Induktionseinheiten bleiben das bevorzugte Mittel für metallurgische Nischenanwendungen, die schnelles Erhitzen und feine Temperaturgradienten erfordern, während Solaröfen eine aufstrebende, aber vielversprechende Nische in Hocheinstrahlungszonen einnehmen, die bereit sind, konzentrierte Solarenergie für Sonderkeramik zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anordnung / Format: Modulare Designs fördern operative Flexibilität

Box-/Kammer-/Muffelofenkonfigurationen erbrachten im Jahr 2025 37,45 % der Industrieofenmarktgröße, indem sie Chargenverfahren in den Bereichen Metall, Maschinenbau und Keramik bedienen. Rohr-/Clamshell-Systeme verzeichnen eine CAGR von 6,51 %, da Hersteller auf Durchflusslayouts umsteigen, die Verweilzeit und Energieverbrauch minimieren. Wagen- und Bodenladungsdesigns behalten ihre Bedeutung in der Schwergerätproduktion, wo überdimensionale Gussteile robuste Materialhandhabungslösungen erfordern.

Vakuum- und Schutzgasatmosphäreneinheiten gewinnen zunehmend Marktanteile in der Luft- und Raumfahrt sowie bei der Halbleiter-Backend-Verarbeitung, was den Anforderungen an die Rückverfolgbarkeit kontaminationsfreier Oberflächen Rechnung trägt. Die Industrieofenbranche legt nun Wert auf Plug-and-Play-Skids, die die Produktion ohne langwierige Baustellenarbeiten skalieren, was mit Lean-Manufacturing-Philosophien und einem geringeren Kapitalrisikoappetit bei mittelständischen Zulieferern übereinstimmt.

Nach Heizmethode: Hybridsysteme gewinnen strategische Bedeutung

Verbrennungsbasierte Öfen machten im Jahr 2025 51,10 % der Industrieofenmarktgröße aus, stehen jedoch angesichts verschärfter Emissionsgrenzen vor stagnierendem Wachstum. Hybride Gas-Elektro-Lösungen zeigen eine CAGR von 5,98 %, da sie Energiequellen in Echtzeit umschalten und Netzgebühren gegen Pipeline-Kraftstoffpreise abwägen. Elektrische Widerstandstechnologie gedeiht in sauberen Umgebungssektoren wie der Elektronik, während elektrische Induktionseinheiten bei Spezialstählen dominieren, die eine schnelle, gleichmäßige Wärmedurchdringung erfordern.

Wärmerückgewinnungs- und Regenerativbrenner-Upgrades steigern die Effizienz bestehender Verbrennungsanlagen, verlängern deren Wirtschaftlichkeit und ebnen den Weg zu kohlenstoffarmer Wärme. Industrieofenhersteller bündeln Energiemanagement-Dashboards, die Betreiber zum kostengünstigsten Wärmequellenmix führen und die Exponierung gegenüber volatilen Spotmärkten reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Ultrahochttemperaturanwendungen treiben Innovationen voran

Prozesse zwischen 1.000–1.500 °C beanspruchten im Jahr 2025 52,94 % des Industrieofenmarktanteils und sind integraler Bestandteil des Standard-Stahlanlassens, der Aluminiumknüppelhomogenisierung und der ofengebrannten Hochleistungskeramik. Die Nachfrage nach Kapazitäten über 1.500 °C wächst mit einer CAGR von 5,58 %, da Triebwerke für die Luft- und Raumfahrt und Überschallsysteme ultrafeuerfeste Legierungen benötigen. Forschungsprogramme an Institutionen wie der Tohoku-Universität wecken das Lieferanteninteresse an Isolier- und Kühlsystemen der nächsten Generation, die die Standzeit von Feuerfestmaterialien verlängern und gleichzeitig den Energieverbrauch senken.

Öfen unter 1.000 °C dienen der Lebensmittel-, Pharma- und Verbundstoffhärtung, wo thermische Gleichmäßigkeit anstelle von Spitzentemperaturen die Qualitätsergebnisse bestimmt. Innovationen bei massenarmer Isolierung reduzieren die Aufheizzeit um 25 % und tragen zu schrittweisen Einsparungen bei, die sich über Durchflussbetriebslinien mit mehreren Schichten vervielfachen.

Nach Endnutzerbranche: Luft- und Raumfahrt führt das Wachstumstempo an

Metall und Bergbau hielten im Jahr 2025 33,72 % der Industrieofenmarktgröße, gestützt durch den Primärdurchsatz von Stahl, Kupfer und Aluminium. Die Luft- und Raumfahrt verzeichnet die schnellste CAGR von 6,55 % bis 2031, da Hersteller fortschrittliche nickelbasierte Superlegierungen und keramische Matrixverbundwerkstoffe qualifizieren, die präzise Temperatur-Halteprofile erfordern. Automobil-Erstausrüster und Zulieferer halten stabile Ausgaben für auf Elektrofahrzeugkomponenten zugeschnittene Öfen aufrecht, während Elektronik- und Halbleiterproduzenten Vakuumöfen mit Verunreinigungskontrolle auf Sub-ppm-Niveau für die Produktion fortschrittlicher Knoten einsetzen.

Die Chemie- und Baumaschinenbranche stellen dauerhaft stabile Nachfragepools dar, insbesondere dort, wo nationale Infrastrukturprogramme Zement-, Glas- und Schwermaschinenwerte steigern. Die zunehmende Einführung von Durchlaufglühlinien und Verzinkungsöfen in beschichteten Stahlmärkten erweitert die Endnutzerdiversität weiter und schützt Lieferanten vor zyklischen Schwankungen in einzelnen vertikalen Märkten.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,10 % zur Industrieofenmarktgröße bei, angetrieben durch starke Wärmebehandlungsaufträge von US-amerikanischen Automobil- und Luft- und Raumfahrtzentren sowie die Einhaltung aktualisierter Standards des US-Energieministeriums. Erweiterungsprojekte wie das 3,0 Milliarden USD schwere EAF-Programm von Nucor und kanadische Bergbauinvestitionen erhöhen den Basisbedarf an Hochleistungseinheiten. Qualifizierte technische Fachkräfte unterstützen die After-Sales-Serviceerlöse, obwohl die Preisvolatilität bei Erdgas und Strom eine Managementpriorität bleibt.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 6,24 %, dank der Modernisierung des chinesischen Stahlsektors, der veraltete Hochöfen durch EAFs ersetzt, und Indiens produktionsgebundenem Anreizsystem, das Kapitalausgaben für Maschinen- und Elektronikkapazitäten vorzieht. Japan ist Vorreiter bei der wasserstoffbereiten Metallurgie und stellt 329,4 Milliarden JPY für Ofenaufrüstungen bereit, die mit den Klimazielen 2035 übereinstimmen. Südkorea, Singapur und Australien runden das regionale Wachstum durch den Ausbau von Halbleiter-Backend- und Mineralverarbeitungslinien ab.

Europa hält ein mittleres einstelliges Wachstum aufrecht, das in der Einhaltung der Klimapolitik verankert ist. Deutschland leitet öffentliche Forschungsfördergelder in Wasserstoffbrenner, während Italien Wärmebehandlungsflotten für Spezialstahl- und Automobilzulieferketten modernisiert. Der Kohlenstoffgrenzausgleichsmechanismus setzt Anreize für Ofennachrüstungen, die Scope-1-Emissionen senken, und die Industrieemissionsrichtlinie schreibt Aufrüstungen auf den Stand der besten verfügbaren Technik bei Feuerfestmaterialien, Steuerungssystemen und Abwärmerückgewinnung vor. Osteuropäische Märkte, insbesondere Polen und Tschechien, ziehen Greenfield-Investitionen in Batteriekomponentenanlagen mit kohlenstoffarmen Öfen an.

Wettbewerbslandschaft

Die Industrieofenbranche bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten zusammen etwa 28 % des Umsatzes halten. Globale Konzerne wie Andritz AG, Tenova und Inductotherm konkurrieren mit Nischen-Ingenieursunternehmen, darunter Ipsen International und SECO/WARWICK. Unternehmen differenzieren sich durch proprietäre Brennerdesigns, digitale Zwillinge und maßgeschneiderte After-Market-Serviceverträge, die wiederkehrende Erlöse sichern.

Strategische Maßnahmen konzentrieren sich auf Digitalisierung und Dekarbonisierung. Ipsen hat seine globale Installationsbasis mit einem IoT-Paket nachgerüstet, das ungeplante Ausfallzeiten um 15 % reduziert, während SECO/WARWICK einen cloudbasierten Energieoptimizer eingeführt hat, der maschinelles Lernen nutzt, um den Kraftstoffverbrauch pro Zyklus um bis zu 8 % zu senken. RHI Magnesita übernahm Resco Products für 340 Millionen USD und gewann damit Feuerfesttechnologie, die für Betriebe über 1.500 °C unerlässlich ist, und stärkte die Versorgungssicherheit.

Neu in den Markt eintretende Unternehmen zielen auf Nischenlücken: modulare Solaröfen für Sonderkeramik, skid-montierte Induktionseinheiten für die Nachbearbeitung in der additiven Fertigung und Wasserstoffbrenner-Nachrüstungen für bestehende Chargenlinien. Etablierte Unternehmen reagieren durch Minderheitsbeteiligungen oder vollständige Übernahmen, um Technologie-Roadmaps zu sichern und gleichzeitig Skalenvorteile in der Fertigung und in globalen Vor-Ort-Serviceteams zu bewahren.

Marktführer der Industrieofenbranche

Andritz AG

Carbolite Gero Limited

Epcon Industrial Systems LP

Gasbarre Products Inc.

International Thermal Systems LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nucor Corporation verzeichnete einen Nettogewinn von 603 Millionen USD und trieb EAF-Kapazitätsprojekte im Wert von 1,8 Milliarden USD voran, was die fortgesetzten Ausgaben für kohlenstoffarmen Stahl unterstreicht.

- Juni 2025: Commercial Metals Company erzielte ein EBITDA-Kernergebnis von 204,1 Millionen USD, da ihr TAG-Programm die EAF-Effizienz verbesserte.

- Mai 2025: Thermon Group Holdings schloss die Übernahme von F.A.T.I. ab und meldete einen Jahresumsatz von 498,2 Millionen USD, was das Industrieheizungsportfolio erweiterte.

- April 2025: Lincoln Electric verzeichnete einen Umsatz von 1,004 Milliarden USD im ersten Quartal, was auf eine robuste Nachfrage nach Schweißgeräten hinweist, die die Ofenfertigung unterstützt.

- März 2025: Mueller Industries erzielte im ersten Quartal einen Umsatz von 1,0 Milliarden USD und stärkte damit die Ofenlieferketten durch kupferbasierte Komponenten.

- Februar 2025: RHI Magnesita schloss die Übernahme von Resco Products für 340 Millionen USD ab und festigte damit die Lieferung von ultrahochttemperaturfesten Feuerfestmaterialien.

- Januar 2025: Atlas Holdings übernahm die Stahlaktivitäten von EVRAZ North America einschließlich mehrerer EAFs, was die anhaltende Konsolidierung signalisiert.

Berichtsumfang des globalen Industrieofenmarktberichts

Ein Industrieofen wird für die Wärmebehandlung von Metallen/Glas und anderen Materialien zum Anlassen, Glühen, Aufkohlen sowie zur Vorbehandlung für das Schmieden und Formen verwendet. Die grundlegende Funktion eines Industrieofens umfasst das Überhitzen von Materialien auf extreme Temperaturen unter Verwendung verschiedener Formate und Brennstoffe.

Der Industrieofenmarkt ist nach Typ (gas-/kraftstoffbetriebener Rollenherdofen und elektrischer Rollenherdofen), nach Anordnung (Box-/Kammer-/Muffelofen, Rohr-/Clamshell-Ofen, Unterladeofen/Wagenbodenladeofen, Oberladeofen und weitere (Vakuumofen, Wärmebehandlungsofen, Schutzgasatmosphärenöfen, weitere)), nach Endnutzerbranche (Chemie, Metall & Bergbau, Fertigung (Automobilhersteller, Baumaschinenherstelller, Luftfahrtbezogene Hersteller und andere Endnutzerindustrien)) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Gas-/Kraftstoffbetriebener Rollenherdofen |

| Elektrischer Rollenherdofen |

| Induktionsofen |

| Wasserstoffbereiter Ofen |

| Solarofen |

| Box-/Kammer-/Muffelofen |

| Rohr-/Clamshell-Ofen |

| Unterladeofen/Wagenbodenladeofen |

| Oberladeofen |

| Vakuum-/Schutzgasatmosphären-/Wärmebehandlungsofen |

| Verbrennungsbetrieben |

| Elektrischer Widerstand |

| Elektrische Induktion |

| Hybrid (Gas plus Elektro) |

| Unter 1.000 °C |

| 1.000 – 1.500 °C |

| Über 1.500 °C |

| Chemie |

| Metall und Bergbau |

| Automobilfertigung |

| Baumaschinenbau |

| Luft- und Raumfahrt |

| Elektronik und Halbleiter |

| Sonstige Endnutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Ofentyp | Gas-/Kraftstoffbetriebener Rollenherdofen | ||

| Elektrischer Rollenherdofen | |||

| Induktionsofen | |||

| Wasserstoffbereiter Ofen | |||

| Solarofen | |||

| Nach Anordnung / Format | Box-/Kammer-/Muffelofen | ||

| Rohr-/Clamshell-Ofen | |||

| Unterladeofen/Wagenbodenladeofen | |||

| Oberladeofen | |||

| Vakuum-/Schutzgasatmosphären-/Wärmebehandlungsofen | |||

| Nach Heizmethode | Verbrennungsbetrieben | ||

| Elektrischer Widerstand | |||

| Elektrische Induktion | |||

| Hybrid (Gas plus Elektro) | |||

| Nach Temperaturbereich | Unter 1.000 °C | ||

| 1.000 – 1.500 °C | |||

| Über 1.500 °C | |||

| Nach Endnutzerbranche | Chemie | ||

| Metall und Bergbau | |||

| Automobilfertigung | |||

| Baumaschinenbau | |||

| Luft- und Raumfahrt | |||

| Elektronik und Halbleiter | |||

| Sonstige Endnutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Industrieofenmarktes im Jahr 2031?

Der Industrieofenmarkt wird voraussichtlich bis 2031 einen Wert von 17,01 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach wasserstoffbereiten Öfen?

Wasserstoffbereite Designs werden voraussichtlich bis 2031 eine CAGR von 6,59 % aufweisen, da Dekarbonisierungsrichtlinien verschärft werden.

Welche Region verzeichnet das schnellste Wachstum bei neuen Ofeninstallationen?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 6,24 %, angetrieben durch Stahlaufrüstungen in China und Fertigungsanreize in Indien.

Warum gewinnen hybride Gas-Elektro-Öfen an Beliebtheit?

Sie ermöglichen es Betreibern, Energiequellen in Reaktion auf Echtzeit-Kraftstoff- und Strompreise umzuschalten, was die Kostenkontrolle und die Einhaltung von Emissionsvorschriften verbessert.

Welcher Endnutzersektor weist das höchste Wachstum bei der Ofennachfrage auf?

Die Luft- und Raumfahrt führt mit einer CAGR von 6,55 % aufgrund fortschrittlicher Materialien, die präzise Hochtemperaturverarbeitung erfordern.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Marktkonzentrationswert beträgt 6, was auf eine mäßige Konsolidierung hinweist, wobei die fünf größten Unternehmen zusammen etwa 60–70 % des Umsatzes halten.

Seite zuletzt aktualisiert am: