Größe und Marktanteil des vietnamesischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

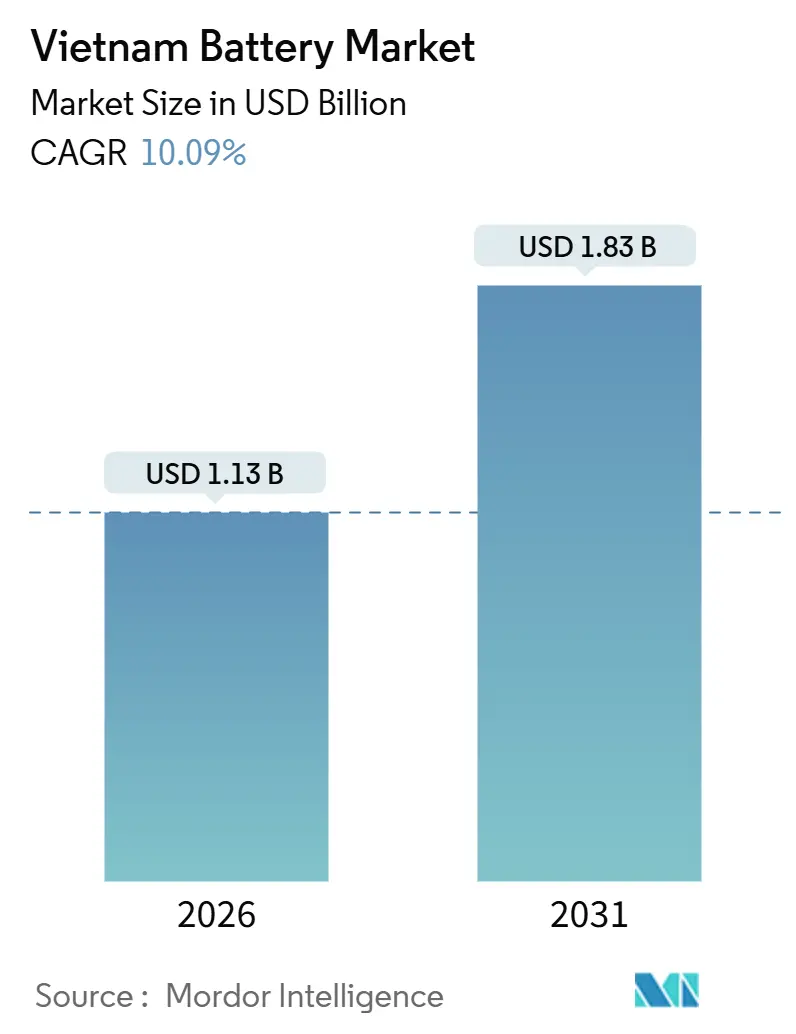

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

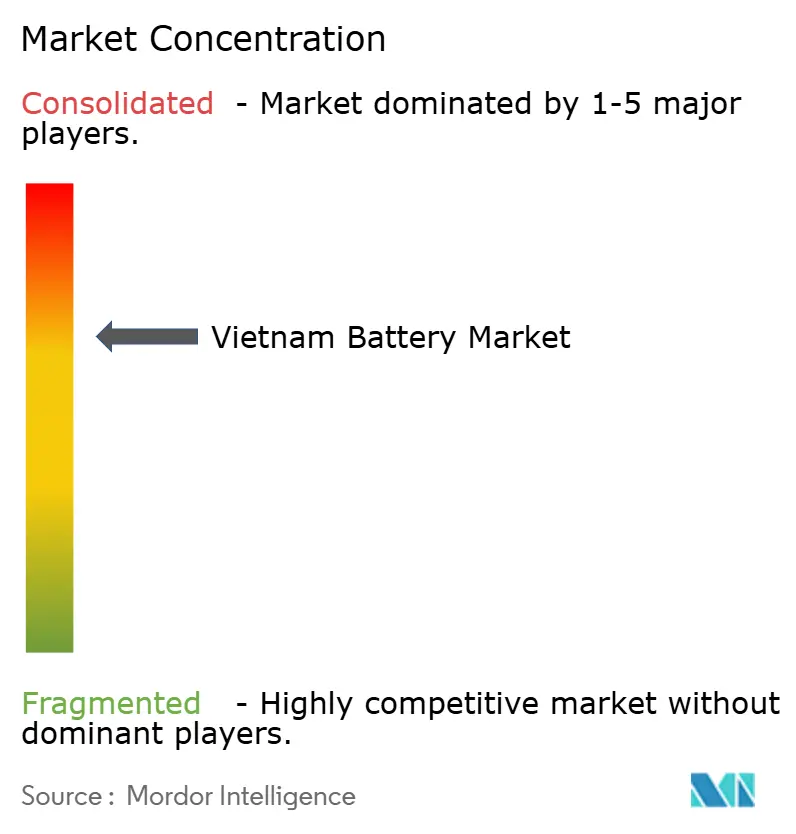

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Batteriemarkts durch Mordor Intelligence

Die Größe des vietnamesischen Batteriemarkts wird im Jahr 2026 auf USD 1,13 Milliarden geschätzt und soll bis 2031 USD 1,83 Milliarden erreichen, bei einer CAGR von 10,09 % während des Prognosezeitraums (2026–2031).

Der Schwung resultiert aus der rasant steigenden Elektrofahrzeug-Akzeptanz (EV), den Strategien zur vertikalen Integration inländischer Konzerne und dem Bestreben der Regierung, die regionale Batterieproduktion zu verankern. Automobilhersteller unter der Führung von VinFast lieferten im Jahr 2024 nahezu 97.400 Elektrofahrzeuge aus – mehr als doppelt so viele wie im Vorjahr –, was eine robuste Nachfrage nach Lithium-Ionen-Batterien signalisiert.[1]Anonym, „VinFast liefert 97.399 Elektrofahrzeuge im Jahr 2024, ein Anstieg von 192 % gegenüber dem Vorjahr,” Reuters, reuters.com Investitionsankündigungen von LG Energy Solution und Gotion High-Tech unterstreichen das wachsende ausländische Interesse, während die Verdichtung von 5G-Netzen und die Expansion von Rechenzentren die Nachfrage über die Mobilität hinaus diversifizieren. Dennoch muss der vietnamesische Batteriemarkt eine 80- bis 100-prozentige Importabhängigkeit bei wichtigen Rohstoffen überwinden und die Erlösmodelle für Energiespeichersysteme klären, bevor das Wachstum vollständig entfaltet werden kann.[2]Asiatische Entwicklungsbank, „Diversifizierung der Lieferkette für Lithium-Ionen-Batterien in Vietnam,” adb.org

Wesentliche Erkenntnisse des Berichts

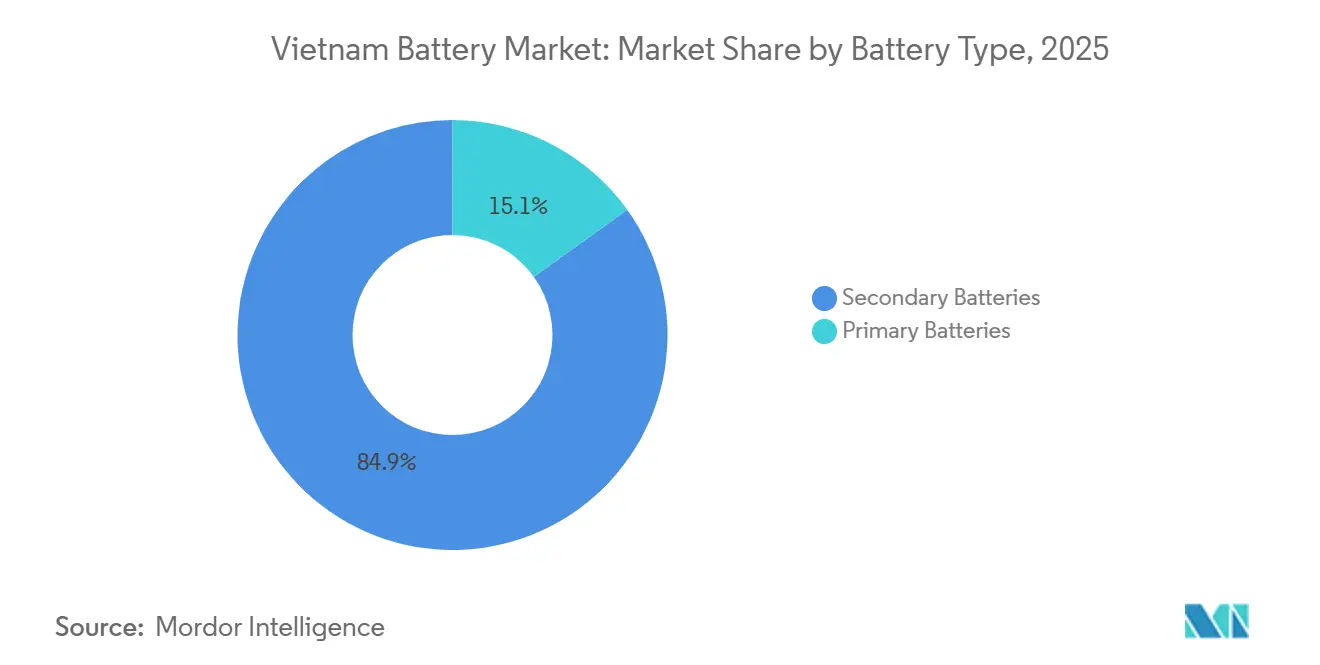

- Nach Batterietyp hielten sekundäre wiederaufladbare Lösungen im Jahr 2025 einen Marktanteil von 84,9 % am vietnamesischen Batteriemarkt; Primärzellen folgten mit 15,1 % und expandieren bis 2031 mit einer CAGR von lediglich 1,4 %.

- Nach Technologie werden Festkörperplattformen voraussichtlich eine CAGR von 29,8 % bis 2031 verzeichnen, während Lithium-Ionen-Batterien im Jahr 2025 einen Marktanteil von 55,2 % am vietnamesischen Batteriemarkt hielten.

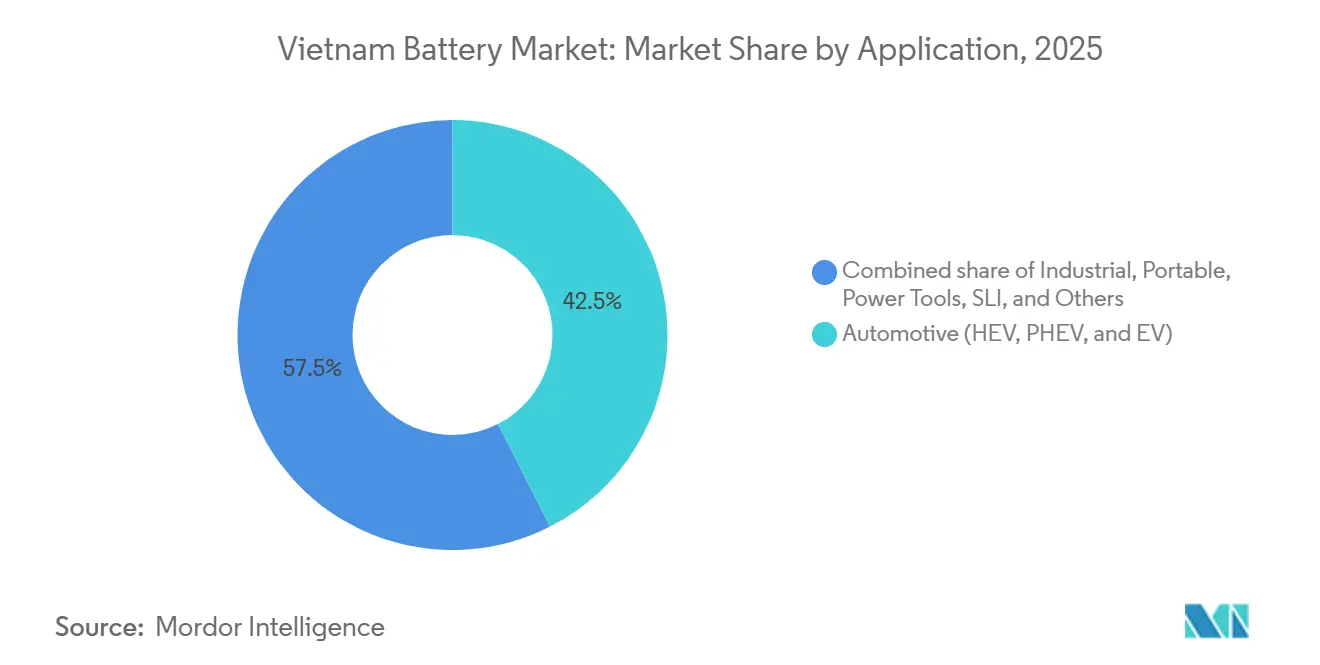

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 42,5 % an der Größe des vietnamesischen Batteriemarkts und dieser wächst bis 2031 mit einer CAGR von 13,3 %.

- VinES Energy Solutions JSC und sein Gemeinschaftsunternehmen mit Gotion verzeichneten im Jahr 2025 die größte einzelne zugesagte inländische Elektrofahrzeugzellen-Kapazität von 5 GWh.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Batteriemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Sinkende Preise für Lithium-Ionen-Zellen | +2.1% | National, mit stärkerer Wirkung in preissensiblen Segmenten für Elektro-Motorräder und industrielle unterbrechungsfreie Stromversorgungen | Mittelfristig (2–4 Jahre) |

| Anstieg der Elektrofahrzeug- und Elektrofahrrad-Akzeptanz | +3.5% | National, konzentriert in Hanoi und Ho-Chi-Minh-Stadt; Ausstrahlungseffekte auf Da Nang und Can Tho | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die lokale Fertigung | +1.8% | National, mit Vorrangzonen in Ha Tinh, Hai Phong und südlichen Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Expansion der 5G- und Rechenzentrum-Sicherungsbedarfsnachfrage | +1.2% | Städtische Zentren (Hanoi, Ho-Chi-Minh-Stadt) und küstennahe Rechenzentrumsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Investitionen in die vertikale Integration von VinFast/VinES Energy Solutions JSC | +2.3% | National, verankert durch das Zellenwerk in Ha Tinh und die Fahrzeugmontage in Hai Phong | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung der Lieferkette weg von China | +1.6% | National, mit grenzüberschreitenden Logistikknotenpunkten in nördlichen Grenzprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Lithium-Ionen-Zellen

Die Paketkosten für Lithium-Eisenphosphat-Systeme sanken im Jahr 2023 auf unter USD 100 pro kWh, und die weltweiten Durchschnittswerte dürften bis 2030 um weitere 40 % fallen.[3]Internationale Energieagentur, „Globaler Elektrofahrzeug-Ausblick 2024,” iea.org Die Materialkosten dominieren die Zellenökonomie, sodass günstigere Kathoden schnell in niedrigere Fahrzeug- und Speicherpreise umgesetzt werden. Vietnams Elektro-Motorrad-Segment, bereits das viertgrößte der Welt, wird im Vergleich zu 125-cm³-Benzinrollern wettbewerbsfähig, sobald die Paketkosten USD 80 pro kWh erreichen, was den Ersatz von Zweirädern beschleunigt. Industrienutzer sehen die Amortisationszeiten auf unter drei Jahre sinken, wenn sie ventilgeregelte Blei-Säure-Batterien gegen Lithium-Ionen-Batterien austauschen, was Upgrades bei unterbrechungsfreien Stromversorgungen antreibt. Ho-Chi-Minh-Stadts Plan, ab 2026 400.000 Motorräder auf Elektroantrieb umzustellen, wird zeigen, ob sinkende Zellenpreise die Absicht in eine Massenadoption umwandeln.

Anstieg der Elektrofahrzeug- und Elektrofahrrad-Akzeptanz

Elektroautos eroberten im Jahr 2025 etwa 40 % der Neuzulassungen bei Personenkraftwagen – ein in Südostasien unerreichter Wert, der fast ausschließlich durch VinFasts inländische Produktionssteigerung angetrieben wird. Hanois Verbot von Kraftstoffmotorrädern innerhalb des Ringstraße 1 ab Juli 2026 wirkt als regulatorischer Katalysator für die Elektrifizierung von Zweirädern, während Budgetbeschränkungen eine ähnliche Umrüstung bei öffentlichen Busflotten verzögern. Der Wettbewerb im Bereich Elektro-Motorräder bleibt intensiv, da chinesische Marken wie Yadea mit lokalen Montageunternehmen bei Batterietausch- und Stecker-Architekturen konkurrieren. Premium-Modelle setzen auf austauschbare Lithium-Ionen-Pakete, während Ultraniedrigkosten-Optionen an Blei-Säure festhalten, was die Versorgungsbedarfe aufteilt. Entscheidung 876/QD-TTg schreibt darüber hinaus eine 50-prozentige Elektrifizierung des städtischen Verkehrs bis 2030 vor, was die langfristige Nachfrage festigt.[4]Regierungsstelle, „Entscheidung 876/QD-TTg zur Elektrifizierung des städtischen Verkehrs,” chinhphu.vn

Staatliche Anreize für die lokale Fertigung

Hanois Batteriestrategie verknüpft bevorzugte Steuer-, Erbpacht- und Einfuhrzollerleichterungen mit Projekten in ausgewählten Wirtschaftszonen, insbesondere Ha Tinh und Hai Phong. Diese Anreize halfen dabei, das 5-GWh-Lithium-Eisenphosphat-Werk von VinES Energy Solutions JSC und Gotion anzulocken und das Memorandum von LG Energy Solution mit Kim Long Motor zu besiegeln, das 1 GWh in Hue bis Mitte 2026 anstrebt. Fertigungsanreize sehen zudem Lokalisierungsquoten vor, die Zulieferer dazu drängen, Modul- und Paketlinien innerhalb Vietnams aufzubauen. Die politische Klarheit über Batteriemüll und Recycling im Rahmen des Rundschreibens 02/2022/TT-BTNMT signalisiert zwar noch im Anfangsstadium eine vollständige Lebenszyklusorientierung, die multinationale Unternehmen unter ESG-Prüfung anspricht. Bei vollständiger Umsetzung könnten fiskalische Hebel die Kapitalkosten ausreichend senken, um Rohstoffimportaufschläge auszugleichen.

Investitionen in die vertikale Integration von VinFast/VinES Energy Solutions JSC

Der Zellenkomplex von VinES Energy Solutions JSC in Ha Tinh bildet die Grundlage für VinFasts Plan, bis 2027 jährlich mehr als 200.000 Elektrofahrzeuge zu produzieren. Die Finanzierungspipeline von USD 2 Milliarden von Vingroup illustriert ein hohes Engagement, konzentriert jedoch das Mengenrisiko auf einen einzigen Automobilhersteller. Pilot-Batterie-Energiespeicher-Einsätze im Vinpearl-Resort verdeutlichen den Ehrgeiz, Einnahmequellen zu diversifizieren, obwohl das Fehlen eines Nebendienstleistungsmarkts die Renditen beeinträchtigt. VinFasts Zusammenarbeit mit ProLogium zielt darauf ab, Sulfid-Festkörperzellen mit einer Energiedichte von 800 Wh pro Liter bis 2029 zu kommerzialisieren und bietet einen lokalen Erstbewegungs-Vorteil, wenn die Zeitpläne eingehalten werden. Eine erfolgreiche vertikale Integration könnte eine verteidigungsfähige inländische Lieferkette schaffen, doch die Exportdurchdringung in Nordamerika und Europa bleibt ein Ausführungsrisiko.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Abhängigkeit von Pumpspeicher-Wasserkraft gegenüber Batterie-Energiespeichersystemen | -1.4% | National, mit stärkster Wirkung in nördlichen, wasserreichen Provinzen mit Wasserkraft | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Rohstoffbasis | -1.9% | National, alle Lithium-Ionen-Zellen- und Kathodenproduktion betreffend | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für gefährliche Abfälle | -0.8% | National, mit verstärkter Durchsetzung in städtischen und industriellen Zonen | Kurzfristig (≤ 2 Jahre) |

| Netzanschlussbottlenecks für große Energiespeichersysteme | -1.1% | National, konzentriert in Provinzen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Pumpspeicher-Wasserkraft gegenüber Batterie-Energiespeichersystemen

Vietnams überarbeiteter Stromentwicklungsplan VIII zielt auf bis zu 16,3 GW Batteriespeicher bis 2030 ab, doch die historische Vorliebe für Pumpspeicher-Wasserkraft hält Lithium-Ionen-Projekte zurück. Die längere Entladezeit und die jahrzehntelange Nutzungsdauer der Pumpspeicher-Wasserkraft sprechen Planer an, während der optimale Einsatzbereich von Lithium-Ionen-Batterien bei der kurzfristigen Frequenzregelung liegt. Electricity of Vietnam startete im Jahr 2024 einen 50-MW/50-MWh-Pilotversuch, hat jedoch noch keine standardisierten Netzanschlusscodes für unabhängige Betreiber veröffentlicht. Ohne einen Markt für Hilfsdienstleistungen im Großhandel sind Entwickler allein auf die Arbitrage bei zeitvariablen Tarifen angewiesen, die bei installierten Kosten von USD 250–350 pro kWh selten Investitionshürden überwindet. Der netzgebundene Großeinsatz hinkt daher hinterher, auch wenn die Abregelung von Solar- und Windkraft in Provinzen mit hohem Anteil erneuerbarer Energien zunimmt.

Begrenzte inländische Rohstoffbasis

Vietnam verfügt über beträchtliche Nickel- und Graphitreserven, mangelt jedoch an Raffineriekapazitäten, was zu einer nahezu vollständigen Abhängigkeit von importierten Lithiumverbindungen und Kathodenmaterialien führt. Der prognostizierte inländische Bedarf von 46,9 GWh bis 2030 wird jährlich etwa 9.400 Tonnen Lithiumcarbonat-Äquivalent und 23.500 Tonnen Kathodenpulver erfordern. Die Abhängigkeit von chinesischen Lieferketten birgt Preis- und geopolitische Risiken. Erweiterte Herstellerverantwortungsregeln im Rahmen des Gesetzes zum Umweltschutz 2020 und des Rundschreibens 02/2022/TT-BTNMT verpflichten zur Sammlung von Batteriemüll, doch das hydrometallurgische Recycling steckt noch in den Kinderschuhen, was die kreislauforientierte Materialrückgewinnung begrenzt. Ohne Upstream-Investitionen oder Abnahmevereinbarungen mit australischen oder chilenischen Bergbauunternehmen bleibt der vietnamesische Batteriemarkt ein Zellenmontagezentrum statt eines vertikal integrierten Kraftwerks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Batterien dominieren inmitten des Elektrofahrzeug-Booms

Sekundäre wiederaufladbare Batterien hielten im Jahr 2025 einen Marktanteil von 84,9 % am vietnamesischen Batteriemarkt und expandieren bis 2031 mit einer CAGR von 11,5 %, womit sie das Gesamtwachstum übertreffen. Der Anstieg spiegelt VinFasts Volumensteigerung, die Verbreitung von Elektro-Motorrädern und den 5G-Turm-Upgradetrend von Blei-Säure zu Lithium-Ionen wider. Industrielle Sicherungsstromversorgungen schätzen jetzt eine Zykluslebensdauer von 3.000 Zyklen und reduzierten Wartungsaufwand und verlagern ventilgeregelte Blei-Säure-Batterien aus Telekommunikationsschränken. Die geplante 2-GWh-Speicherprodukteanlage der T&T Group, die auf 10 GWh skaliert werden soll, illustriert das wachsende Vertrauen in die wiederaufladbare Nachfrage.

Primärzellen hielten im Jahr 2025 einen Anteil von 15,1 %, konzentriert auf Fernsensoren, Medizinprodukte und energiearme Konsumgüter, bei denen die Haltbarkeit die Zykluskosten überwiegt. Doch der Übergang zu USB-C-Ladung und energiegewinnendem IoT begrenzt das Wachstum. Der Schwung bei wiederaufladbaren Batterien impliziert einen inkrementellen Bedarf von nahezu 8 GWh bis 2031 und setzt einheimische Hersteller unter Druck, Kathodenversorgung zu sichern, auch wenn automobile Volumina dominieren. Die Größe des vietnamesischen Batteriemarkts für wiederaufladbare Batterien könnte daher bis 2031 USD 1,5 Milliarden übersteigen, wenn die Lokalisierungsziele eingehalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Festkörper-Disruption kündigt sich bei Lithium-Ionen an

Lithium-Ionen-Batterien hielten im Jahr 2025 einen Anteil von 55,2 %, doch Festkörper-Chemien werden mit einer beeindruckenden CAGR von 29,8 % wachsen – der höchsten unter allen Plattformen. Blei-Säure-Batterien bedienten aufgrund niedrigerer Kapitalkosten und robuster Recyclingströme noch 28 % der Nachfrage in SLI- und industriellen Antriebsnischen. Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel und Flussbatterien zusammen umfassten weniger als 7 % und sind auf spezialisierte Anwendungsfälle beschränkt.

Der Vormarsch der Festkörperbatterien hängt von den Pilotlinien von ProLogium und SK On ab, die bis 2029 eine Energiedichte von 800 Wh pro Liter versprechen. Die Beseitigung brennbarer flüssiger Elektrolyte adressiert das thermische Durchgehen – ein entscheidendes Sicherheitsmerkmal für Busse und Hochkapazitätsspeicher. Vietnams erste Festkörper-Volumina werden wahrscheinlich VinFasts Premium-Elektrofahrzeugmodelle versorgen und einen frühen lokalen Nachfrageankerpunkt schaffen. Die Größe des vietnamesischen Batteriemarkts für Festkörperbatterien könnte bis 2031 USD 400 Millionen erreichen, wenn die Kommerzialisierungszeitpläne eingehalten werden.

Nach Anwendung: Automobil führt, während sich die Industrie stabilisiert

Der Automobilbereich eroberte im Jahr 2025 42,5 % der Größe des vietnamesischen Batteriemarkts und soll bis 2031 mit einer CAGR von 13,3 % wachsen, wobei ein inkrementeller Bedarf von etwa 5 GWh hinzukommt. Hanois Verbot von Kraftstoffmotorrädern innerhalb des Ringstraße 1 und Ho-Chi-Minh-Stadts Plan zur Umrüstung von 400.000 Einheiten intensivieren den Zweirad-Verbrauch, während VinFast das Exportwachstum anstrebt. Stationäre Industriebatterien entfielen auf 35 % der Nachfrage, hinken jedoch mit einer CAGR von 8 % hinterher, da die Einnahmen aus Energiespeicherung politisch begrenzt bleiben. Tragbare Elektronik hielt einen Anteil von 18 % und wächst jährlich um 6 %, da faltbare Geräte und AR-Wearables die Kapazität pro Einheit erhöhen, obwohl die Smartphone-Durchdringung ausgereift ist.

Elektrowerkzeuge und verbleibende SLI-Segmente kombiniert ergeben 5 % und zeigen minimale Expansion. Der auf den Automobilbereich gewichtete Marktanteil des vietnamesischen Batteriemarkts setzt das Ökosystem zyklischen Personenkraftwagen-Schwankungen und dem Ausführungsrisiko von VinFasts Export aus, was den Bedarf an Diversifizierung in den Industrie- und Netzsektor unterstreicht, sobald die regulatorische Klarheit verbessert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nördliche Provinzen mit Hanoi, Hai Phong und Ha Tinh machen nahezu zwei Drittel der Nachfrage des vietnamesischen Batteriemarkts aus, verankert durch VinFasts Fahrzeugpalette und den bevorstehenden Zellenkomplex von VinES Energy Solutions JSC. Die Nähe zur chinesischen Grenze in Guangxi ermöglicht Just-in-Time-Importe von Kathoden und Batteriemanagementsystemen, birgt jedoch geopolitische Risiken. Südliche Zonen rund um Ho-Chi-Minh-Stadt liefern Verbraucherelektronik-Pakete, verfügen jedoch nicht über größere Elektrofahrzeugzellen-Verpflichtungen, obwohl der Rechenzentrumsstart von Google Cloud im Jahr 2024 Lithium-Ionen-USV-Upgrades stimulierte.

Zentralvietnam, insbesondere Hue und Da Nang, entwickelt sich nach der Zusammenarbeit von LG Energy Solution mit Kim Long Motor zu einem sekundären Knotenpunkt. Infrastrukturlücken, einschließlich flacher Hafeneinfahrten und unregelmäßiger Netzzuverlässigkeit, begrenzen die Skalierung vorerst. Ländliche Provinzen des Mekong-Deltas hinken aufgrund spärlicher Ladenetze hinterher, obwohl elektrische Fischerboote und landwirtschaftliche Maschinen Nischenchancen bieten, wenn die Batteriekosten bis 2028 um weitere 30 % sinken. Innerhalb des ASEAN-Raums konkurriert Vietnam mit Thailands USD 1,4 Milliarden Batterieprojektpipeline und Indonesiens nickel-gestützten Gigafabriken. Lokale Seltenerdreserven verleihen einen zukünftigen komparativen Vorteil für die Versorgung mit Motormagnetwerkstoffen, aber das Fehlen von Lithiumressourcen hält das Land von Importen abhängig.

Wettbewerbslandschaft

Der vietnamesische Batteriemarkt weist eine moderate Fragmentierung auf. Traditionelle Blei-Säure-Anbieter wie GS Battery Vietnam Co. Ltd, PINACO und Vision Group dominieren weiterhin SLI- und Antriebsnischen. Im Bereich Lithium-Ionen betreiben Samsung SDI und Panasonic Energy Vietnam Verbraucherelektronik-Linien, während das Gemeinschaftsunternehmen VinES Energy Solutions JSC und Gotion die größte zugesagte Elektrofahrzeugzellen-Kapazität von 5 GWh auf sich vereinigt. LG Energy Solutions Hue-Paketprojekt strebt eine Lokalisierung von 80 % an, um mögliche Inhaltsregeln im Zusammenhang mit Anreizen zu erfüllen.

Die Wettbewerbsdynamik teilt sich entlang der Technologie auf. Multinationale Unternehmen investieren in Festkörper- und hochnickelige Chemien und streben nach Leistungsführerschaft. Inländische Unternehmen und chinesische Marktteilnehmer konzentrieren sich auf kostenoptimierte Lithium-Eisenphosphat-Module für Elektro-Motorräder und dezentrale Speicherung. Freiraum besteht im netzgebundenen Großspeicher, wo aufgrund regulatorischer Unklarheit kein dominanter Anbieter entstanden ist. Frühe Akteure bei Fluss- oder Natrium-Schwefel-Batterien könnten Langzeit-Nischen sichern, sobald die Preisgestaltung für Hilfsdienstleistungen Gestalt annimmt.

Zu den strategischen Schritten im Jahr 2025 gehörten das Memorandum of Understanding von LG Energy Solution mit Kim Long Motor, SK Ons Festkörper-Pilotanlage und der Batterie-Energiespeichersystem-Pilot-Einsatz von VinES Energy Solutions JSC – allesamt signalisieren eine Verlagerung von der Importabhängigkeit hin zu lokaler Fertigungstiefe. Marktteilnehmer, die Forschung und Entwicklung beschleunigen oder Upstream-Materialversorgung sichern, werden ihren Marktanteil verteidigen, wenn sich Technologiezyklen verdichten.

Branchenführer des vietnamesischen Batteriemarkts

Vision Group

PINACO

GS Battery Vietnam Co. Ltd

Leoch Battery Corporation

Heng Li (Vietnam) Battery Technology Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: SK On eröffnete eine Festkörper-Pilotanlage und zog die Kommerzialisierung auf 2029 vor.

- August 2025: LG Energy Solution unterzeichnete ein Zelllieferungs-Memorandum of Understanding mit Kim Long Motor mit einem Ziel von 1 GWh Kapazität und 80 % Lokalisierung bis Q2 2026.

- Juli 2025: Hanoi erließ ein Verbot für Kraftstoffmotorräder innerhalb des Ringstraße 1, das ab Juli 2026 gilt.

- Mai 2025: Ho-Chi-Minh-Stadt hat detaillierte Pläne zur Umrüstung von 400.000 Motorrädern auf Elektroantrieb ab 2026 erarbeitet.

- April 2025: T&T Group kündigte ein 2-GWh-Speicherprodukte-Gemeinschaftsunternehmen an, das auf 10 GWh skaliert werden soll.

Berichtsumfang des vietnamesischen Batteriemarkts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie direkt in elektrische Energie umwandelt, und zwar mittels einer elektrochemischen Oxidations-Reduktions-(Redox-)Reaktion.

Der vietnamesische Batteriemarkt ist nach Batterietyp, Technologie und Anwendung segmentiert. Nach Batterietyp ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Blei-Säure-Batterien, Lithium-Ionen-Batterien und andere Batterietypen segmentiert. Nach Anwendung ist der Markt in Automobil, Industrie, Tragbar, Elektrowerkzeuge und andere Anwendungen segmentiert. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD) ermittelt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Lithium-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) |

| Tragbar (Verbraucherelektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Lithium-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) | |

| Tragbar (Verbraucherelektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Batteriemarkt im Jahr 2026?

Die Größe des vietnamesischen Batteriemarkts betrug im Jahr 2026 USD 1,13 Milliarden.

Welche Batterietechnologie wächst in Vietnam am schnellsten?

Festkörperbatterien sollen bis 2031 jährlich um nahezu 30 % wachsen und damit Lithium-Ionen- und Blei-Säure-Batterien übertreffen.

Welcher Anteil der vietnamesischen Batterienachfrage entfällt auf Automobilanwendungen?

Automobilanwendungen hielten im Jahr 2025 einen Anteil von 42,5 % an der Marktnachfrage und bleiben das größte Einzelsegment.

Warum ist die Rohstoffversorgung ein Risiko für vietnamesische Batteriehersteller?

Vietnam importiert 80–100 % des Lithiums und den Großteil der Kathodenvorprodukte, was die Hersteller Preisvolatilität und geopolitischen Versorgungsschocks aussetzt.

Welche Anreize gibt es für die lokale Batterieproduktion?

Die Regierung bietet Steuerbefreiungen, Zollbefreiungen und Erbpachtrabatte in Vorrangzonen wie Ha Tinh und Hai Phong.

Wann werden großmaßstäbliche Batterie-Energiespeichersysteme rentabel?

Ein weitverbreiteter Einsatz erwartet klare Preisgestaltung für Hilfsdienstleistungen und standardisierte Netzanschlusscodes, die nach 2027 erwartet werden.

Seite zuletzt aktualisiert am: