Natrium Ionen Batterie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

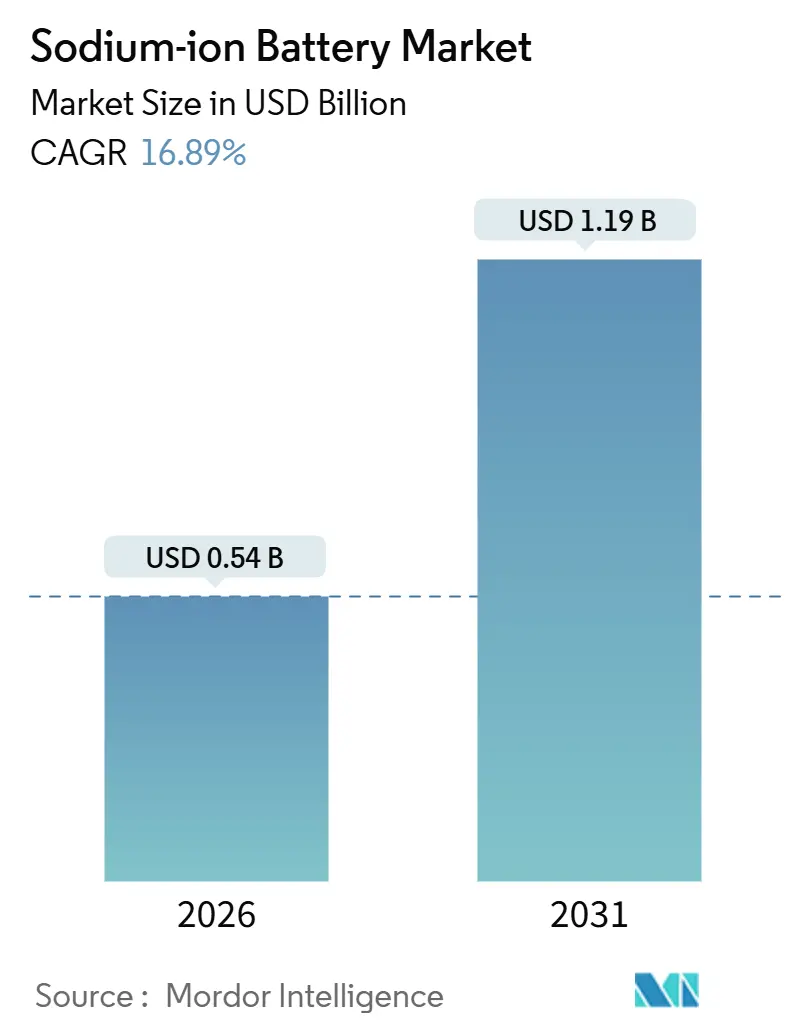

| Marktgröße (2026) | 0.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natrium Ionen Batterie Marktanalyse von Mordor Intelligence

Die Natrium Ionen Batterie Marktgröße wird im Jahr 2026 auf 0,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,19 Milliarden USD erreichen, bei einer CAGR von 16,89 % während des Prognosezeitraums (2026–2031).

Breit angelegter Kostendruck bei Lithium, strenge europäische Nachhaltigkeitsvorschriften und Chinas Industriepolitik lenken Zellhersteller auf Natriumchemien, die günstigere Rohstoffe, kürzere Lieferketten und einen geringeren eingebetteten Kohlenstoffausstoß versprechen. Schnelle politisch geförderte Netzausschreibungen in China, verbunden mit dem EU-Batteriereisepass-Mandat, haben Pilotprojekte um fast zwei Jahre beschleunigt und damit die Lernkurve verkürzt, die normalerweise mit neuen Chemien verbunden ist. Automobilhersteller sichern ihr Lithiumexposure ab, indem sie Kleinwagen mit geringer Reichweite für Natriumbatterien vorsehen, während Versorgungsunternehmen Vier-Stunden-Entladesysteme als Absicherung gegen Preisschwankungen bei Lithiumcarbonat betrachten. Währenddessen schließen Durchbrüche bei Preußischblau-Kathoden die Leistungslücke zu Lithiumeisenphosphat, insbesondere für Zweiräder und städtische Lieferflotten.

Wichtigste Erkenntnisse des Berichts

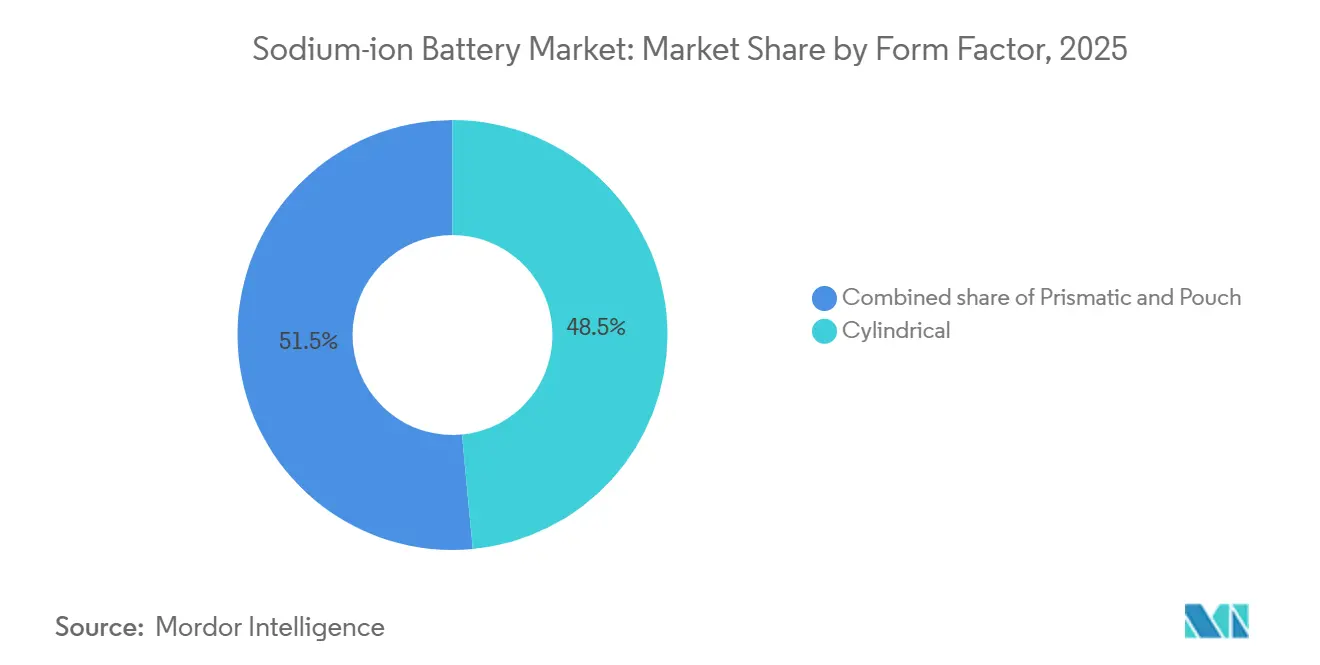

- Nach Formfaktor erfassten zylindrische Zellen 48,5 % der Natrium Ionen Batterie Marktgröße im Jahr 2025, während Beutelformate bis 2031 mit einer CAGR von 22,0 % voranschreiten.

- Nach Anwendung hielt die stationäre Energiespeicherung im Jahr 2025 einen Natrium Ionen Batterie Marktanteil von 71,8 %, während der Transport voraussichtlich bis 2031 eine CAGR von 19,8 % verzeichnen wird.

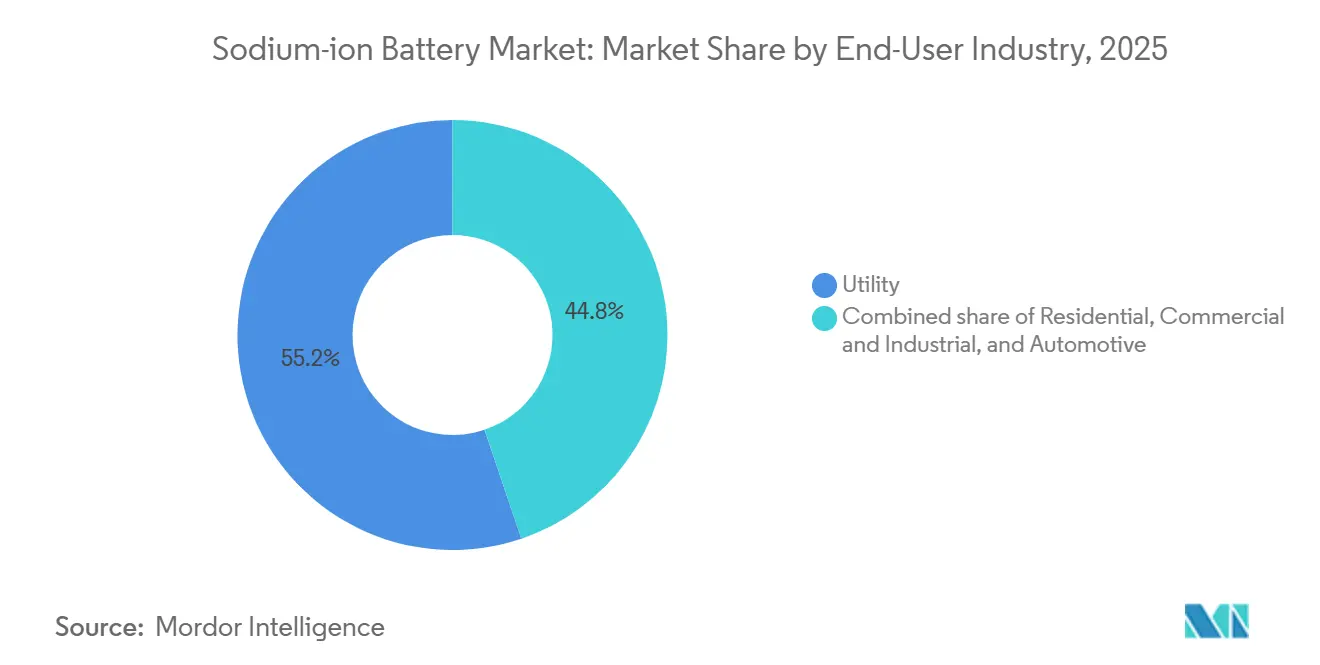

- Nach Endverbraucherbranche dominierten Versorgungsunternehmen im Jahr 2025 mit einem Natrium Ionen Batterie Marktanteil von 55,2 %, während die Automobilnachfrage voraussichtlich bis 2031 mit einer CAGR von 23,3 % wachsen wird.

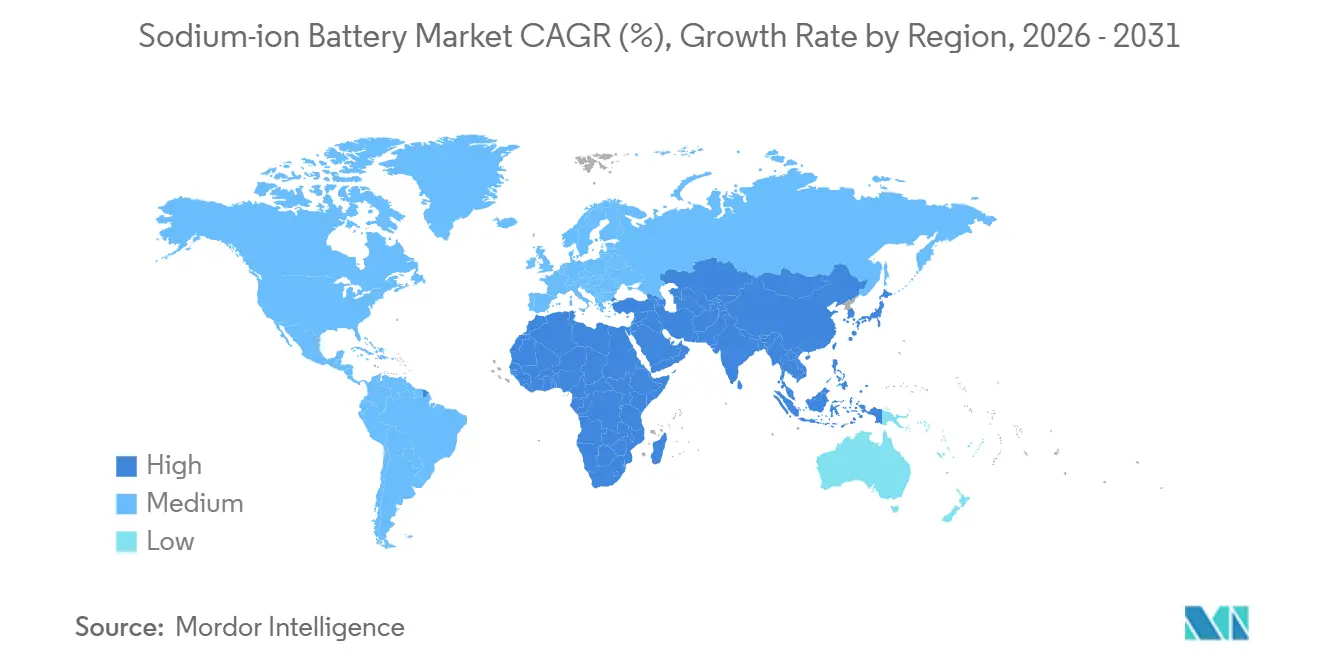

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Natrium Ionen Batterie Marktanteil von 45,6 % und wird voraussichtlich bis 2031 mit einer CAGR von 19,5 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Natrium Ionen Batterie Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chinas politisch geförderte Netzausschreibungen über 100+ MWh | +3.5% | China, ASEAN | Mittelfristig (2–4 Jahre) |

| Europäische Elektrofahrzeug-Erstausrüster schwenken auf Natrium Ionen für Fahrzeuge mit geringer Reichweite um | +2.8% | Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei LFP-Kathoden drückt Batteriepaketkosten unter 70 USD/kWh | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Preußischblau-Kathoden ermöglichen 15-minütiges Laden für indische Zweiräder | +2.5% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Kälteresistenz treibt nordische Speichersubventionen an | +1.8% | Schweden, Norwegen, Finnland | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsunternehmen von CATL und Versorgungsunternehmen sichern vertikale Versorgung ab | +3.0% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas politisch geförderte Netzausschreibungen über 100+ MWh beschleunigen die Inlandsnachfrage

Provinzielle Netzbetreiber in Guangxi und Jiangsu vergaben im Jahr 2025 mehr als 100 MWh an Natrium Ionen-Verträgen, nachdem Peking die Chemie als „strategisch” für die Energiespeicherung eingestuft hatte.[1]CATL, „Pressemitteilung zur Einführung des Naxtra-Produkts”, catl.com Ein von HiNa Battery in Nanning installiertes 100-MWh-System lieferte über 5.000 Zyklen eine Umwandlungseffizienz von 92 % und erfüllte die nivellierten Speicherkosten von unter 0,10 USD pro kWh. Ausschreibungen wurden beschleunigt, um Versorgungsunternehmen gegen die Volatilität bei Lithiumcarbonat abzusichern, die 2022 auf 80.000 USD pro Tonne anstieg. Inländische Soda-Asche-Reserven zu 300 USD pro Tonne stützen die Preisstabilität, während die China Development Bank Vorzugsdarlehen anbietet, die die Projektfinanzierungskosten senken. Durch die Verankerung eines Mehrfach-Gigawattstunden-Bedarfs haben die politischen Entscheidungsträger die kommerziellen Anlaufzeiten um fast zwei Jahre verkürzt.

Europäische Elektrofahrzeug-Erstausrüster stellen Modelle mit geringer Reichweite auf Natrium Ionen um, um die EU-Batterieverordnung zu erfüllen

Die Batterieverordnung der Europäischen Union schreibt ab 2027 Kohlenstoff-Fußabdruck-Erklärungen und Recyclinganteilsschwellenwerte vor, was Erstausrüster zu kobalt- und nickelfreien Natriumrezepturen drängt.[2]Europäische Kommission, „Verordnung (EU) 2023/1542 über Batterien”, europa.eu Stellantis und Volkswagen erproben Natriumbatterien für Fahrzeuge der A- und B-Klasse und verweisen auf einen 35 %- bis 40 %igen Rückgang des eingebetteten Kohlenstoffausstoßes im Vergleich zu NMC811-Zellen. Northvolt hat in Zusammenarbeit mit Altris einen 160-Wh/kg-Prototyp entwickelt und passt prismatische Formate in Skellefteå für Volvos nächste Stadtwagenreihe an. Einfachere Lieferketten senken die Compliance-Kosten für digitale Reisepässe, und Erstausrüster betrachten die Natriumchemie als Absicherung, sollten sich die Lithiumexporte aus Chile oder Australien verknappen.

Kostensteigerung bei LFP-Kathoden verringert den Kostenvorteil auf Batteriepaketebene auf unter 70 USD/kWh

Die Preise für Lithiumeisenphosphat stiegen von 12 USD/kg Anfang 2024 auf 18 USD/kg Mitte 2025 infolge von Förderbeschränkungen in Sichuan und schmälerten damit den Kostenvorteil von LFP. CATLs Naxtra-Zelle 2025 erreichte auf Batteriepaketebene einen Material-Stücklistenwert von 55 USD pro kWh, was bei Berücksichtigung des schlankeren Wärmemanagements rund 20 % unter vergleichbaren LFP-Systemen liegt. Versorgungsunternehmen in Spanien und Kalifornien modellieren die Kostengleichheit mit LFP bei vier Stunden Entladedauer – ein optimaler Bereich für die solare Lastverschiebung. Niedrigere Spannung erlaubt zudem leichtere Sammelschienen und senkt Batteriepaketgewicht sowie Systemgesamtkosten.

Preußischblau-Durchbruch ermöglicht 15-minütiges Laden für indische Zweiräder

Eine Studie aus dem Jahr 2024 am Jawaharlal Nehru Centre zeigte, dass Preußischblau-Kathoden 15-minütige Ladezyklen über 3.000 Zyklen aufrechterhalten können. Altris hat 2025 eine Preußischweiß-Variante kommerzialisiert und beliefert indische Montagebetriebe, die den jährlichen Markt für elektrische Rikschas mit 12 Millionen Einheiten bedienen.[3]Altris AB, „Ankündigung der Kommerzialisierung von Preußischweiß”, altris.se Schnelles Aufladen ergänzt Indiens Batteriewechselmodell und reduziert den Bedarf an Reservebatterien je Station um 40 %. Staatliche Produktionsincentives im Wert von 2,4 Milliarden USD listen Natrium Ionen als förderfähig auf und beschleunigen Gemeinschaftsunternehmen zwischen einheimischen Erstausrüstern und chinesischen Zelllieferanten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| 30 % Energiedichteeinbuße gegenüber LFP bei Elektrofahrzeugen mit langer Reichweite | -2.5% | Nordamerika, Europa – Premium-Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Fehlen standardisierter BMS-Protokolle erhöht Integrationskosten | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Noch nicht entwickeltes Recycling-Ökosystem erschwert EU-Batteriereisepass | -1.2% | Europa | Mittelfristig (2–4 Jahre) |

| Risiko der metallischen Natriumabscheidung oberhalb von 3,7 V | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

-30 % Energiedichteeinbuße gegenüber LFP bei Elektrofahrzeugen mit langer Reichweite

Natriumzellen erreichen 140–160 Wh/kg, was rund 30 % unter den 180–200 Wh/kg von LFP liegt, und erfordern damit schwerere Batteriepakete, was die Chemie auf Stadtautos, Kleintransporter und stationäre Anwendungen beschränkt. Tesla strebt bis 2027 bei seiner 4680-Zelle eine Energiedichte von 300 Wh/kg an, was den Abstand verdeutlicht, den Natrium aufholen muss. Schwerere Gestelle erhöhen den Kabelungs- und Brandschutzaufwand in der Netzspeicherung um etwa 15 %. Europäische Automobilhersteller beschränken Natriumbatterien auf A-Segment-Modelle, die 2025 lediglich 12 % der Elektrofahrzeugverkäufe ausmachten. Mit Antimon dotierte Anoden zeigen im Labor Potenzial, sind aber aus Kostengründen bis 2031 nicht wirtschaftlich, sodass die Energiedichteobergrenzen statisch bleiben.

Fehlen standardisierter BMS-Protokolle erhöht Integrationskosten

IEC 62619 enthält noch keine Natrium Ionen-Richtlinien und zwingt damit zu maßgeschneiderten Sicherheitstests für jedes Batteriepaket.[4]Internationale Elektrotechnische Kommission, „IEC 62619 Batteriesicherheitsnorm”, iec.ch Individuelle Firmware fügt pro Produktlinie 0,5–1 Million USD an nicht wiederkehrenden Engineering-Kosten hinzu und schreckt damit Tier-2-Montagebetriebe ab. Die nominelle Spannung von 3,1 V bei Natrium erfordert eine überarbeitete Sammelschienen-Architektur in Fahrzeugen und verlängert die Plattformintegration um bis zu 18 Monate. Natrons Versuch, ein chemieübergreifendes Batteriemanagementsystem einzuführen, endete mit der Betriebsunterbrechung im Jahr 2025 und beraubte die Branche eines wichtigen Standardisierungsbefürworters. Solange die SAE keine J2464-Variante herausgibt, werden redundante Validierungen fortbestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Beutelformat gewinnt im Automobilbereich an Boden

Zylindrische Formate hielten im Jahr 2025 einen Anteil von 48,5 % an der Natrium Ionen Batterie Marktgröße, was auf wiederverwendete Lithium-Wickellinien zurückzuführen ist. Beutelzellen sind auf eine CAGR von 22,0 % ausgerichtet, angetrieben von Automobilherstellern, die unter Fahrzeugböden nach volumetrischer Effizienz suchen. Prismatische Module mit rund 30 % dominieren Megawatt-skalige Projekte, bei denen standardisierte 280-Ah-Blöcke die Rackung vereinfachen. CATLs Naxtra-Reihe bietet sowohl 18650-Zylinder für die Heimspeicherung als auch Beutel für Roller und beweist damit die Flexibilität der Chemie.

Gestapelte Beutelzellen ermöglichen es Designern, unregelmäßige Karosserieflächen in A-Segment-Autos zu nutzen – ein entscheidender Vorteil, bei dem jeder Kubikzentimeter zählt. Die Dominanz prismatischer Formate auf dem chinesischen Netzmarkt ist auf hot-swappable Module zurückzuführen, die die Ausfallzeiten bei der Feldwartung drastisch reduzieren. Die Kostenführerschaft zylindrischer Formate schwindet, da automatisierte Stapellinien ausgereift sind; bis 2031 könnte sich die Marktpräferenz auf Beutel- und prismatische Formate konzentrieren, da die Automobilvolumina stationäre Installationen überholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stationäre Speicherung verankert den Umsatz, Transport auf dem Vormarsch

Stationäre Energiespeicherung machte im Jahr 2025 71,8 % des Natrium Ionen Batterie Marktanteils aus, gestützt durch chinesische Netzausschreibungen und spanische Solar-plus-Speicher-Verträge. Der Transport mit einem Anteil von 18 % soll jährlich um 19,8 % wachsen und damit die Lücke bis 2031 verringern. CATLs TENER Stack, ein 2025 eingeführter 9-MWh-Container, bestätigte die wirtschaftliche Rentabilität für Versorgungsunternehmen mit 92 % Umwandlungseffizienz über eine 15-Jahres-Garantie. Die Elektrifizierung von Zweirädern in Indien, gestützt durch 2,4 Milliarden USD an Incentives, wird Natriumbatterien bis 2030 in 12 Millionen Fahrzeuge pro Jahr bringen. Unterhaltungselektronik bleibt ein Nischenmarkt, da eine volumetrische Dichte von 350 Wh/L hinter der von 450 Wh/L bei Lithium-Ionen-Technologie zurückbleibt und damit das Smartphone-Gehäuse dicker macht. Industrielle Notstromversorgung beansprucht 7 % des Umsatzes und nutzt Natron-Zellen, die für 50.000 Zyklen zertifiziert sind – noch vor der Betriebsunterbrechung des Unternehmens im Jahr 2025. Marine-Hilfsanlagen in Norwegen und Südkorea bilden eine 3-%-Nische und tauschen Gewicht gegen inhärente Brandsicherheit bei Hafengeräten.

Der Aufstieg des Transportsektors wird die Natrium Ionen Batterie Marktgrößenverteilung bis 2031 neu kalibrieren, da Batteriewechsel-Ökosysteme die 15-minütige Ladekapazität monetarisieren. Versorgungsunternehmen strecken Strombezugsverträge bereits auf 15 Jahre aus, um höhere Kapitalaufwendungen zu glätten. Die Nachfrage im Wohnbereich, konzentriert in Skandinavien, steigt aufgrund von Brandsicherheit und Kälteleistung, mangelt aber an breiten Installationsnetzwerken. Im Laufe der Zeit wird die Segmentmischung in Richtung Transport und Heimspeicherung kippen und den Anteil der Versorgungsunternehmen unter 45 % drücken, während ein kostensensibles Fundament die Auslastung der Fertigungsanlagen stabilisiert.

Nach Endverbraucherbranche: Automobil überholt das Wachstum der Versorgungsunternehmen

Versorgungsunternehmen beherrschten im Jahr 2025 55,2 % des Natrium Ionen Batterie Marktanteils, angetrieben durch chinesische und spanische Multi-Gigawattstunden-Beschaffung. Automobilkunden mit einem Anteil von 22 % im Jahr 2025 werden mit einer CAGR von 23,3 % wachsen, getragen von Zweiradflotten in Indien und europäischen Stadtautos. Wohnbereichskunden hielten einen Anteil von 12 %, hauptsächlich in kalten nordischen Regionen, die brandsichere Chemien subventionieren. Gewerbe- und Industrie-Notstromversorgungsanwendungen machten 11 % aus und bevorzugten Zyklenlebensdauer gegenüber Energiedichte.

Die Automobilnachfrage wird um 2031 mit den Versorgungsunternehmen gleichziehen, wenn Preußischblau-Kathoden ausgereift sind, während die Akzeptanz im Wohnbereich von schlüsselfertigen Produkten etablierter Wechselrichtermarken abhängt. Versorgungsunternehmen verlängern Vertragslaufzeiten, verbessern Projekt-IRRs und absorbieren den 15-prozentigen Aufpreis gegenüber LFP. Gewerbliche Käufer schätzen Zellen mit 50.000 Zyklen für das Lastspitzenmanagement – ein Segment, das sich wieder erholen könnte, wenn Natron oder Nachfolger Hochzyklus-Fabriken neu starten. Das Endverbraucher-Mosaik wird dynamisch bleiben, aber Automobil- und Wohnbereichsanteile werden am schnellsten wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 45,6 % des Natrium Ionen Batterie Marktanteils und soll bis 2031 mit einer CAGR von 19,5 % wachsen. Chinas Gigawattstunden-Fabriken und Indiens Zweirad-Boom stützen die Nachfrage. HiNas 100-MWh-Projekt in Nanning bewies die Tragfähigkeit im Netzmaßstab, und CATL schloss Mehrjahres-Abnahmevereinbarungen mit den Netzen von Jiangsu und Shandong ab, die zusammen 18 % der erneuerbaren Energien Chinas beherbergen. Indiens Förderprogramm im Wert von 2,4 Milliarden USD beschleunigt Partnerschaften zwischen inländischen Erstausrüstern und Faradions Werk in Jamnagar, das für den Start im Jahr 2026 geplant ist. Japan und Südkorea erkunden Natrium für marine Hilfsanlagen, während Thailand und Indonesien als Montagezentren für regionale Rollermärkte entstehen.

Europa erfasste im Jahr 2025 rund 28 % des Marktanteils, angeführt von der nordischen Kälteklima-Akzeptanz und Subventionen für Wohnbereichsspeicher. Schwedens Förderung von 80 Millionen SEK für Altris und Norwegens Rabatt von 5.000 NOK pro kWh unterstreichen den politischen Sog. Deutschland und Frankreich erproben Natrium für die solare Netzstabilisierung vor den Kohlenstoff-Fußabdruck-Regeln 2027. Northvolt arbeitet an prismatischen Zellen für Volvos Stadtautos und baut damit inländische Kapazität auf. Südliche Märkte wie Spanien und Italien sind auf Importe angewiesen, was die frühe Marktdurchdringung begrenzt.

Nordamerika hielt im Jahr 2025 einen Anteil von rund 18 %, konzentriert auf Versorgungsspeicher und Rechenzentrums-Notstromversorgung. Peak Energys 2-GWh-Anlage in Colorado zielt auf eine Produktion ab 2027 mit Abnahmevereinbarungen von Southern Company und Duke Energy ab. Natrons Gigafabrik-Plan in North Carolina kam nach dem Shutdown im Jahr 2025 zum Stillstand und hinterließ Versorgungslücken. Die Förderfähigkeit für Steuergutschriften des Inflation Reduction Act ist noch anhängig und wartet auf Leitlinien des Energieministeriums. Kanada erprobt Mini-Netze in Albertas Ölsanden, und Mexiko prüft Pläne zur ländlichen Elektrifizierung. Südamerika sowie der Nahe Osten und Afrika kamen zusammen auf unter 9 %, wobei Brasilien und Südafrika Mini-Netze dort testen, wo sich Lithium-Logistik als kostspielig erweist.

Wettbewerbslandschaft

Der Natrium Ionen Batterie Markt ist durch moderate Konzentration gekennzeichnet: CATL, BYD und HiNa Battery kontrollierten im Jahr 2025 schätzungsweise 55–60 % der weltweiten Kapazität. Etablierte Lithiumakteure nutzen vorhandene Fertigungslinien, was die Investitionskosten pro GWh senkt und eigenständige Start-ups unter Druck setzt. CATLs Lieferantenfinanzierungsprogramm im Wert von 500 Millionen USD sichert Natriumcarbonat- und Hartkohle-Vorleistungen und imitiert damit seine Lithiumstrategie.

Faradion, das 2024 von Reliance übernommen wurde, baut eine Gigafabrik in Jamnagar, die Elektrodenbeschichtungen mit petrochemischen Einsatzstoffen integriert und eine Material-Stücklistensenkung von 10–12 % anstrebt. Peak Energy hat sein Colorado-Werk durch die Sicherung von 500 MWh an Versorgungsabnahmeverträgen vor Baubeginn risikogemindert. Altris und Polarium zielen auf die weiße Fläche im Kälteklima-Heimspeichermarkt ab und nutzen dabei Preußischweiß-Kathoden, die −30 °C ohne Heizung tolerieren.

Die technologische Differenzierung konzentriert sich auf Kathodeninnnovation: Preußischblau bietet schnelles Laden und lange Lebensdauer, doch die Skalierung der Synthese bleibt eine Hürde. Altris hat ein Niedrigtemperaturverfahren patentiert, das die Pulverkosten um 30 % senkt und potenziell den Massenroller-Markt erschließt. Der Wettbewerbsdruck dürfte nach 2028 zunehmen, wenn LG Energy Solution und Samsung SDI Natrium-Absicherungsstrategien umsetzen. Kleinere Unternehmen könnten konsolidieren, Intellectual Property lizenzieren oder unter dem Margendruck ausscheiden.

Marktführer der Natrium Ionen Batterie-Branche

Faradion Limited

HiNa Battery Technology Co. Ltd.

Contemporary Amperex Technology Co. Limited

Altris AB

Natron Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CATL stellte seine neue Natrium Ionen Batterie-Marke „Naxtra” mit einer Energiedichte von 175 Wh/kg vor, die im Dezember 2025 in die Massenproduktion gehen soll.

- Februar 2025: Trentar Energy Solutions hat eine Partnerschaft mit KPIT Technologies geschlossen, um Natrium Ionen Batterien in Indien durch ein 3-GWh-Fertigungsengagement zu kommerzialisieren, das auf elektrische Zweiräder abzielt.

- November 2024: BYD hat ein Natrium Ionen-Netzmaßstab-Batteriespeichersystem mit einer Kapazität von 2,3 MWh pro 20-Fuß-Container eingeführt, das auf stationäre Projekte ausgerichtet ist, die Kosten und Langlebigkeit priorisieren.

- August 2024: Natron Energy sicherte sich eine Investition von 1,4 Milliarden USD zum Bau einer Natrium Ionen-Fabrik in North Carolina, die sich auf Preußischblau-Zellen für Rechenzentren und erneuerbare Speicherung konzentriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den Natrium-Ionen-Batteriemarkt als alle bei Raumtemperatur wiederaufladbaren Zellen, in denen Natriumionen zwischen Schichtoxid- oder Preußischblau-Kathoden und Hartkohlenstoff- oder ähnlichen Anoden pendeln, die in zylindrischer, prismatischer oder Beutelform geliefert und für stationäre Energiespeicherung, Transport, industrielle Unterstützung und Verbrauchergeräte verkauft werden. Unsere Studie verfolgt die Fabriklieferungen, Umsätze und durchschnittlichen Verkaufspreise von 2020 bis 2030.

Ausschluss des Geltungsbereichs: Wir schließen Hochtemperatur-Salzschmelze-Natrium-Schwefel-Systeme und hybride chemische Systeme im Anfangsstadium aus, die noch nicht kommerziell angeboten werden.

Überblick über die Segmentierung

- Nach Formfaktor

- Zylindrisch

- Prismatisch

- Beutel

- Nach Anwendung

- Stationäre Energiespeicherung

- Transport

- Unterhaltungselektronik

- Industrielle Notstromversorgung

- Marine und Sonstiges

- Nach Endverbraucherbranche

- Versorgungsunternehmen

- Wohnbereich

- Gewerbe und Industrie

- Automobil

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Hersteller von Natrium-Ionen-Zellen, ESS-Integratoren, EV-Antriebsingenieure und regionale Vertreter der Energiepolitik in Asien-Pazifik, Europa und Nordamerika. Diese Gespräche geben Aufschluss über die Kapazitätsauslastung, neu entstehende Nachfragepools und Preispläne, die mit sekundären Daten allein nicht erfasst werden können.

Desk Research

Wir beginnen mit öffentlichen Datensätzen von Einrichtungen wie der Internationalen Energieagentur, der U.S. Energy Information Administration, EUROBAT, dem chinesischen MIIT und Eurostat, die Signale zu Produktion, Handel und Einsatz liefern. 10-Ks von Unternehmen, Investorendecks, Patentanmeldungen, die von Questel geprüft werden, und Ausschreibungen für Netzspeicher, die über Tenders Info abgerufen werden, helfen uns beim Benchmarking von Kostenkurven und Projektpipelines. D&B Hoovers, Dow Jones Factiva und von Fachleuten begutachtete Fachzeitschriften geben Aufschluss über die Umsätze der Zulieferer, den Durchbruch der Kathoden und die Zeitpläne der Politik. Diese Liste dient der Veranschaulichung; viele andere Quellen werden herangezogen, um die Zahlen zu überprüfen und kleinere Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Unser Modell beginnt mit einer Top-Down-Rekonstruktion der globalen Natriumionen-Nachfrage, indem wir die installierten stationären Speicher (MWh) und die Produktion von Elektrofahrzeugen der Einstiegsklasse abbilden und dann chemiespezifische Durchdringungsraten anwenden. Ausgewählte Bottom-up-Roll-ups der Versandangaben der wichtigsten Lieferanten und stichprobenartige ASP-x-Volumen-Prüfungen testen und passen die Gesamtwerte an. Zu den Schlüsselvariablen gehören Trends bei den Kosten für Natriumkarbonat-Rohstoffe, die durchschnittliche Energiedichte von Zellen, politische Speicherziele, Ausschreibungen für kommunale Kleinstnetze unter 1 MWh und die Entwicklung der Größe von EV-Batteriepacks. Die multivariate Regression projiziert jede Variable bis 2030. Lücken, in denen Anbieterdaten fehlen, werden mit regional gewichteten Branchendurchschnitten geschlossen, die bei Expertengesprächen überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Veröffentlichung führen unsere Analysten eine erneute Prüfung auf Anomalien durch, gleichen Währungsumrechnungen ab und holen eine zweite Freigabe von einem leitenden Prüfer ein. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn sich die Basislinie durch politische Veränderungen oder Kapazitätsankündigungen verschiebt.

Warum die Natrium-Ionen-Batterie von Mordor sehr glaubwürdig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, und wir sind uns bewusst, dass Methodik, Umfang und Aktualisierungsrhythmus diese Unterschiede bedingen. Einige Anbieter mischen NaS-Anlagen mit Raumtemperaturzellen, andere rechnen angekündigte Kapazitäten zu früh in den Umsatz ein, und einige frieren die Wechselkurse für den gesamten Zeitraum ein.

Zu den wichtigsten Faktoren für die Lücke gehören die Einbeziehung von Hochtemperaturchemikalien, die Zählung vertraglich vereinbarter, aber noch nicht gelieferter Projekte und die Annahme eines aggressiven Preisverfalls ohne Lieferantenbestätigung, während sich Mordor an die ausgelieferten Mengen, validierte ASP-Pfade und die jährliche Währungsumrechnung hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,47 B (2025) | Mordor Intelligence | - |

| USD 0,67 B (2025) | Globale Unternehmensberatung A | Einschließlich NaS-Zellen und Pipeline-Kapazitäten |

| USD 1,47 B (2024) | Industriezeitschrift B | Gilt für pauschalen ASP-Rückgang und gemischten Chemiebereich |

| USD 0,37 B (2024) | Fachzeitschrift C | Verwendet nur den Exportwert, lässt den Einsatz im Inland aus. |

Der Vergleich zeigt, dass Mordor, wenn der Anwendungsbereich auf kommerzielle Raumtemperaturzellen eingegrenzt wird und die Preise auf den Angaben der Lieferanten beruhen, eine ausgewogene, transparente Basislinie liefert, die die Entscheidungsträger mit Sicherheit auf eindeutige Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Natrium Ionen Batterie Markt im Jahr 2026?

Er erreichte 545,64 Millionen USD und wird voraussichtlich bis 2031 mit einer CAGR von 16,89 % wachsen.

Welches Segment nutzt heute am meisten Natrium Ionen Batterien?

Stationäre Energiespeicherung erzielte 2025 dank chinesischer und spanischer Netzprojekte 71,8 % des Umsatzes.

Was begrenzt die Nutzung von Natrium Ionen in Elektrofahrzeugen mit langer Reichweite?

Eine um 30 % geringere Energiedichte gegenüber Lithiumeisenphosphat macht Batteriepakete schwerer und beschränkt die Chemie auf Fahrzyklen unter 300 km.

Warum sind nordische Länder frühe Anwender von Natrium Ionen-Heimspeicherung?

Zellen behalten bei −20 °C über 80 % ihrer Kapazität und reduzieren das Brandrisiko in Holzhäusern, was für großzügige Subventionen qualifiziert.

Welche Unternehmen dominieren die globale Natrium Ionen-Kapazität?

CATL, BYD und HiNa Battery kontrollierten zusammen im Jahr 2025 etwa 55–60 % der weltweiten Kapazität.

Seite zuletzt aktualisiert am: