Afrika-Batteriemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

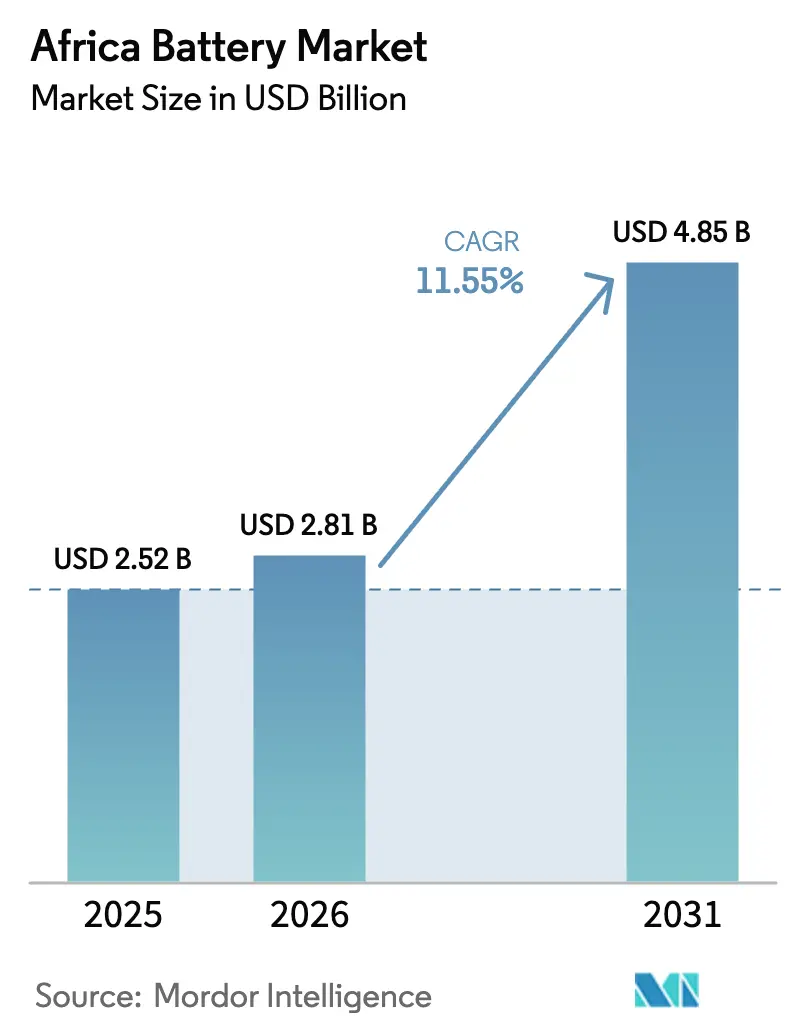

| Marktgröße im Basisjahr (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Batteriemarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Batteriemarkts wurde im Jahr 2025 auf USD 2,52 Milliarden geschätzt und soll von USD 2,81 Milliarden im Jahr 2026 auf USD 4,85 Milliarden bis 2031 wachsen, bei einer CAGR von 11,55 % während des Prognosezeitraums (2026–2031).

Steigende Elektrifizierungsziele, zunehmende Dekarbonisierungsauflagen und sinkende Lithium-Ionen-Preise schärfen die Investitionen in die Energiespeicherung, während Automobil- und Telekommunikationsakteure von Diesel abrücken. Chinesische Zellhersteller verankern sich in lokalen Lieferketten und verschaffen afrikanischen Käufern kürzere Lieferzyklen und Kostenentlastung. Regierungen umwerben Batteriefabriken mit Steuerbefreiungen und Landvergaben mit dem Ziel, Wertschöpfungsketten im Inland zu verankern. Gleichzeitig macht die schwache Netzzuverlässigkeit, die 2024 nur 43 % des subsaharischen Afrikas versorgte, dezentrale Solar-plus-Speicher-Lösungen zur Notwendigkeit statt zum Luxus.[1]Internationale Energieagentur, "Afrika-Energieausblick 2024," iea.org

Wichtigste Erkenntnisse des Berichts

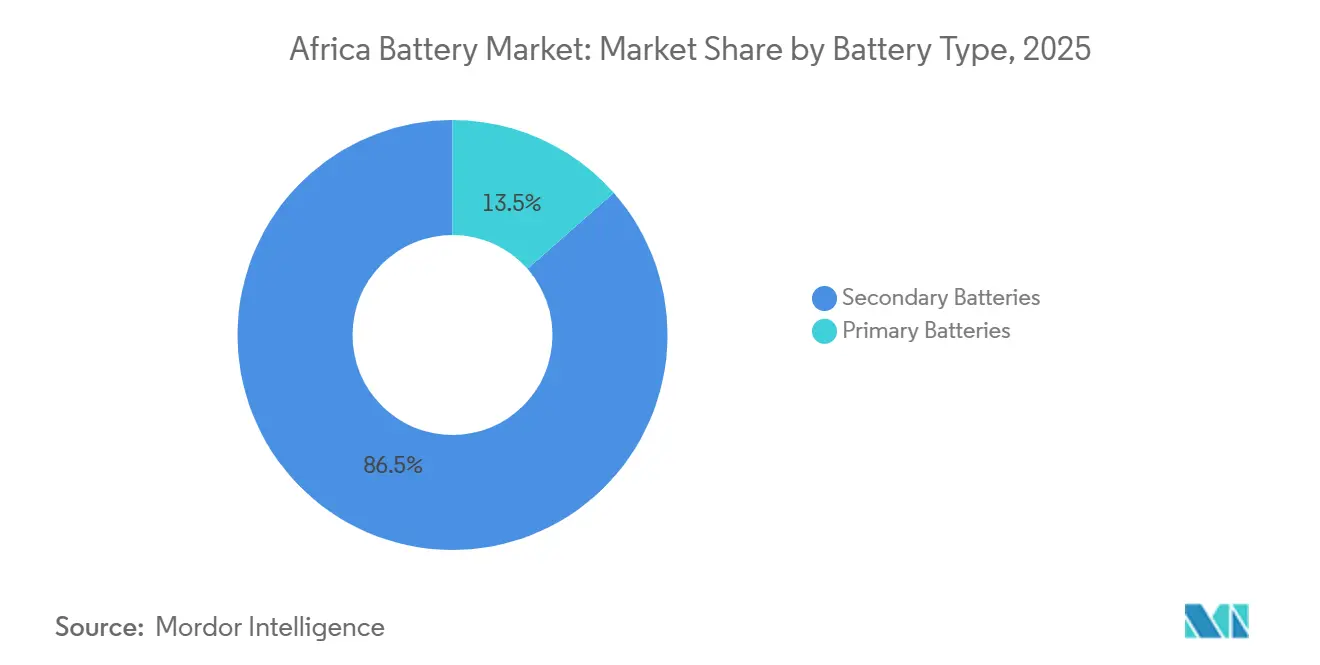

- Nach Batterietyp hielten Sekundärbatterien im Jahr 2025 einen Umsatzanteil von 86,5 % und werden voraussichtlich bis 2031 eine CAGR von 12,1 % erzielen, womit sie Primärchemien übertreffen.

- Nach Technologie erfasste Lithium-Ionen im Jahr 2025 einen Anteil von 52,9 % am Afrika-Batteriemarkt und soll bis 2031 mit einer CAGR von 12,4 % wachsen.

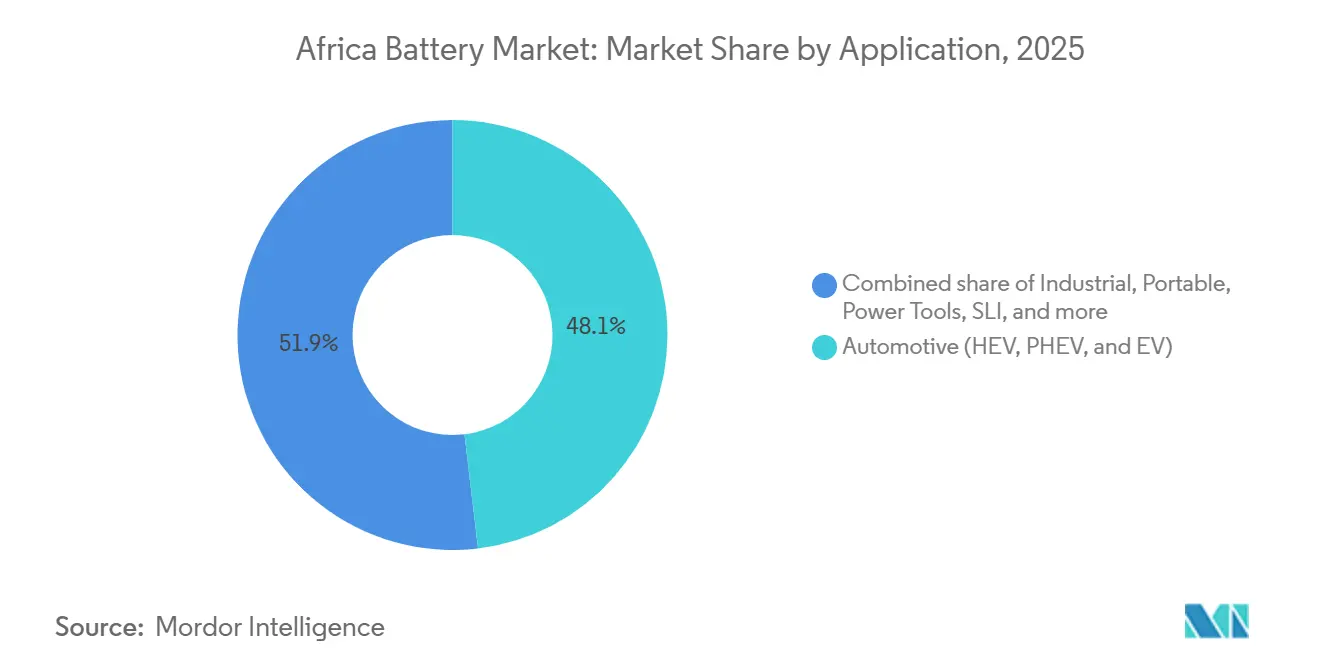

- Nach Anwendung werden industrielle Nutzungen voraussichtlich mit einer CAGR von 13,5 % wachsen, während Automobil mit einem Umsatzanteil von 48,1 % im Jahr 2025 das größte Segment blieb.

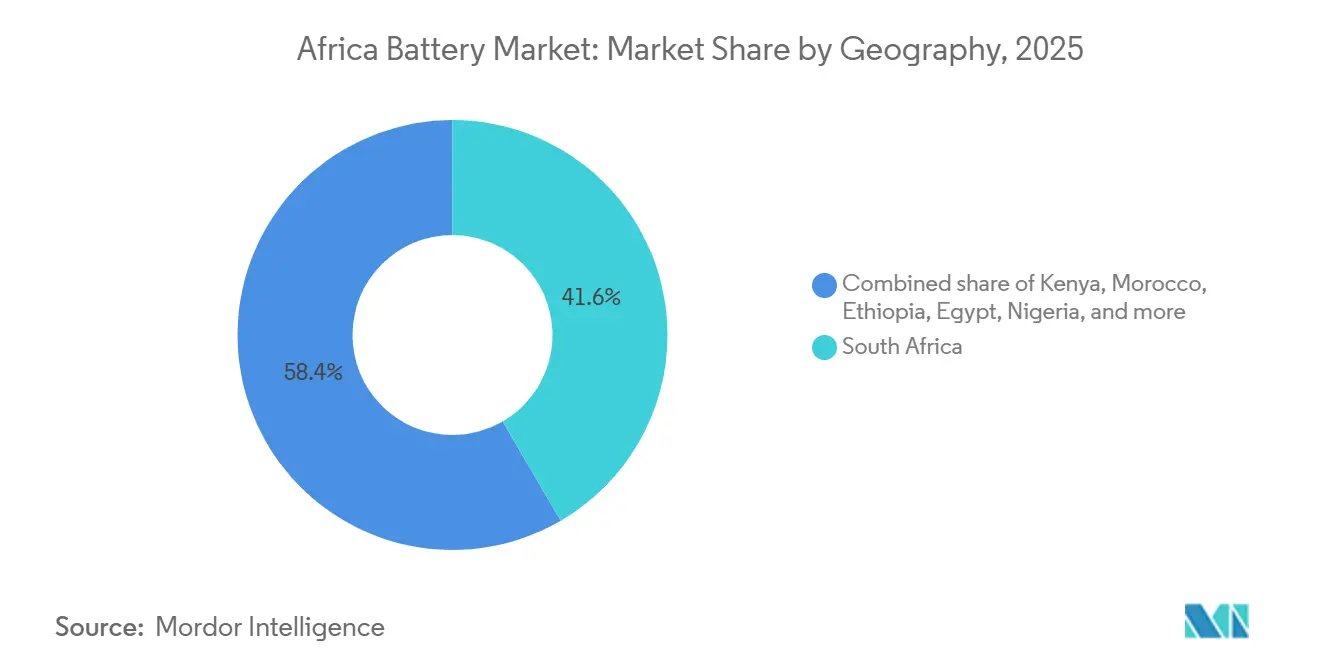

- Nach Geografie dominierte Südafrika mit 41,6 % die Größe des Afrika-Batteriemarkts im Jahr 2025; Äthiopien ist das am schnellsten wachsende Land mit einer CAGR-Prognose von 13,8 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Afrika-Batteriemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Preise | +2.3% | Südafrika, Marokko, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der netzunabhängigen Solar- und BESS-Installationen | +2.8% | Äthiopien, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die lokale Fertigung | +1.6% | Südafrika, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von Zwei- und Dreirädern | +1.4% | Nigeria, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Nachrüstzyklus für Telekommunikationstürme | +1.9% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Chinesisch geförderter Ausbau der Lithiumverarbeitung | +1.2% | Marokko, Demokratische Republik Kongo, Simbabwe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Preise

Die globalen Packungspreise sanken 2024 auf USD 115 pro kWh und in China auf USD 94 pro kWh und unterbieten damit erstmals Diesel-Generatoren für afrikanische Telekommunikationstürme und Mikronetze. Betreiber wie MTN und Airtel rüsten Standorte mit Lithium-Ionen-Systemen nach, die bis zu 10 Jahre halten, senken die Gesamtbetriebskosten um etwa 30 % und reduzieren Wartungsfahrten erheblich. Südafrikanische und ägyptische Versorgungsunternehmen koppeln nun mehrstündige Speicher mit Solarparks, wie das 540-MW-Projekt Kenhardt zeigt, das 1.140 MWh Batterien zur Deckung der Abendspitzen integriert.[2]Scatec, "Kenhardt Projektdatenblatt," scatec.com Chinesische Kathoden- und Anodenwerke, die in Marokko eröffnen, senken die Lieferkettenkosten weiter und schaffen einen positiven Kreislauf der Erschwinglichkeit.

Anstieg der netzunabhängigen Solar- und BESS-Installationen

Netzunabhängige Solar-plus-Speicher-Mikronetze verbreiten sich dort, wo die Netzerweiterung unwirtschaftlich bleibt. Äthiopien strebt bis 2030 eine 35-prozentige netzunabhängige Elektrifizierung mit Solaranlagen und Batteriereserven von 4–8 Stunden an.[3]Weltbank, "Äthiopien-Elektrifizierungsprogramm," worldbank.org Ägypten, Botswana und Sambia haben ähnliche Modelle übernommen und Fremdkapital von multilateralen Banken gesichert, die Speicher-Cashflows nun als bankfähig betrachten. Telekommunikations- und landwirtschaftliche Kühlkettenbetreiber erzielen Verfügbarkeitsverbesserungen, die höhere Vorabinvestitionen rechtfertigen, und fördern so den ländlichen Energiezugang und die wirtschaftliche Aktivität.

Staatliche Anreize für die lokale Batterieproduktion

Südafrikas 150-prozentige Steuerabzugsfähigkeit für erneuerbare Investitionen und sein ZAR-1-Milliarden-Fonds begünstigen die heimische Montage wirtschaftlich.[4]Südafrikanische Steuerbehörde, "ETI- und Steuerhandbuch für erneuerbare Energien 2025," sars.gov.za Marokko bot Land und Netzanschlüsse an, um Gotion High-Techs USD 1,3 Milliarden schwere, 20-GWh-Gigafabrik anzuziehen, die für 2026 geplant ist, und stärkt Nordafrika als Brücke zur europäischen Elektrofahrzeug-Lieferkette. Ägyptens El Nasr Automotive schloss sich chinesischen Partnern für eine jährliche Linie von 500.000 Einheiten an, die den Zweiradsektor beliefern wird. Diese Anreize schaffen Kostenlücken von bis zu 20 % gegenüber importabhängigen Wettbewerbern.

Schnelle Elektrifizierung von Zwei- und Dreirädern

Afrikas elektrische Zwei- und Dreiradflotte wuchs im Jahresvergleich um 40 % auf etwa 9.000 Einheiten im Jahr 2024. Tauschbatteriemodelle von Unternehmen wie Spiro beseitigen Reichweitenangst und hohe Anschaffungskosten und ermöglichen einen Plan zur jährlichen Montage von 100.000 Fahrrädern in Nigeria. Kenias BasiGo setzte 150 Elektrobusse ein, die sich in vier Jahren amortisierten, während Nigerias Innoson auf Dreiradflotten abzielt. Begrenzte öffentliche Ladeinfrastruktur beschränkt die meisten Nutzer auf Depot- oder Tauschmodelle, doch sinkende Zellkosten und städtische Luftqualitätsvorschriften erhalten den Schwung aufrecht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Rohstoffversorgung | -1.8% | Demokratische Republik Kongo, Simbabwe, Südafrika | Mittelfristig (2–4 Jahre) |

| Lückenhaftes Netz und Ladenetzwerk | -1.5% | Nigeria, Kenia, Äthiopien | Langfristig (≥ 4 Jahre) |

| Zufluss von Fälschungen und minderwertigen Produkten | -1.2% | Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Politische Fragmentierung | -0.9% | Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Rohstoffversorgung

Die 30-prozentige Verarbeitungsregel der Demokratischen Republik Kongo legte Kobaltlieferungen lahm und fügte asiatischen Käufern Verzögerungen von 4–6 Wochen und 12 % zu den Einstandskosten hinzu. Simbabwes Schienenkapazität begrenzt Lithiumexporte und verdoppelt die Frachtkosten gegenüber australischen Wettbewerbern, während südafrikanische Manganbergbauunternehmen Erz per Lkw transportieren, weil die Bahn unzuverlässig ist. Handwerklich gewonnenes Kobalt, das etwa 20 % des weltweiten Angebots ausmacht, befindet sich nun im Compliance-Schwebezustand gemäß dem EU-Sorgfaltspflichtengesetz und setzt Käufer rechtlichen und Reputationsrisiken aus.

Zufluss von Fälschungen und minderwertigen Batterien

Kenia beschlagnahmte 2024 12.000 gefälschte Blei-Säure-Einheiten, doch nur vier Landkreise verfügen über dedizierte Produktinspektoren. Nigeria schätzt den Anteil von Fälschungen auf 25 % seines Ersatzmarkts, was Premiummarken schadet und strengere Zertifizierungsregeln auslöst. Mangelndes Verbraucherbewusstsein verstärkt das Risiko; unmarkierte Lithium-Ionen-Packs haben in solaren Heimsystemen Brände ausgelöst und Regulierungsbehörden dazu veranlasst, ab 2025 die IEC-62619-Konformität zu fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz wiederaufladbarer Batterien gestaltet Wertschöpfungsketten um

Sekundärbatterien erzielten 86,5 % der Umsätze im Jahr 2025, und ihre CAGR von 12,1 % wird diese Dominanz weiter festigen. Automobil- und Industriekunden schätzen die niedrigeren Lebenszykluskosten der Wiederaufladbarkeit, während Lithium-Ionen Blei-Säure in Hochzyklusanwendungen ersetzt. Primärzellen halten einen Anteil von 13,5 %, hauptsächlich in Geräten mit geringem Stromverbrauch. Die Größe des Afrika-Batteriemarkts für Sekundärchemien wird bis 2031 voraussichtlich USD 4 Milliarden überschreiten, wobei Lithium-Ionen die meisten Gewinne sichert.

Der Anteil von Primärzellen am Afrika-Batteriemarkt wird weiter schrumpfen, da die Gebühren für erweiterte Herstellerverantwortung in Kenia und Südafrika steigen. Bleirecycler wie First National Battery gewinnen 96 % der Materialien zurück, doch das Lithium-Ionen-Recycling bleibt knapp, was eine Investitionsmöglichkeit signalisiert. Gotions marokkanisches Werk wird die Lieferzeiten verkürzen und Währungsschwankungen absichern und Käufer weiter in Richtung wiederaufladbarer Batterien lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vorherrschaft von Lithium-Ionen bei anhaltender Präsenz etablierter Technologien

Lithium-Ionen hielt 2025 einen Anteil von 52,9 % mit einer Wachstumsprognose von 12,4 % bis 2031, gestützt durch höhere Energiedichte und Preisrückgänge. Lokale Montagebetriebe wie Solar MD bündeln importierte Zellen zu kundenspezifischen Packs für Dachsolaranlagen und erfüllen dabei Lieferzeiten von einer Woche. Blei-Säure behält Nischen in SLI- und USV-Anwendungen, doch seine CAGR von 7,2 % liegt hinter dem Schwung von Lithium-Ionen zurück, was auf einen stetigen Anteilsverlust hindeutet.

Nickel-Metallhydrid und Nickel-Cadmium zusammen hielten etwa 4 % des Umsatzes und bedienen Gabelstapler und Hybridfahrzeuge, die Temperaturtoleranz schätzen. Fluss- und Natrium-Schwefel-Pilotprojekte belegen die technische Eignung für Langzeitspeicherung, doch Kosten und Sicherheit halten sie in der Nische. Aufkommende Natrium-Ionen-Zellen könnten bis 2027 in afrikanische stationäre Standorte eintreten, da kostenempfindliche Käufer Energiedichte-Kompromisse abwägen.

Nach Anwendung: Industrieller Aufschwung übertrifft Automobil

Automobil blieb mit 48,1 % Umsatzanteil im Jahr 2025 die größte Anwendung, doch die Industrienachfrage verzeichnete die schnellste CAGR von 13,5 %. Allein die Nachrüstung von Telekommunikationstürmen gestaltet die Beschaffung um, indem Diesel und Blei-Säure durch Lithium-Ionen-Hybride ersetzt werden, die die Betriebskosten um ein Viertel senken. Versorgungsmaßstäbliche Solarprojekte integrieren mehrstündige Speicher zur Versorgungssicherung und zum Aufschub von Netzaufrüstungen, während Lagerhäuser Lithium-Ionen-Gabelstapler zur Maximierung der Betriebszeit einsetzen.

Elektrische Zweirad-Batterien steigern das Volumen, obwohl das Wachstum bei Unterhaltungselektronik angesichts der Smartphone-Sättigung nachlässt. Start-Stopp-Fahrzeugtechnologie hinkt aufgrund kostenempfindlicher Segmente hinterher und verkürzt die Blei-Säure-Ersatzzyklen. Die Größe des Afrika-Batteriemarkts für Industrienutzer wird voraussichtlich bis 2029 den Automobilbereich übertreffen, da Speicherung zu einem integralen Bestandteil der Energiestrategie wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrika besaß 41,6 % des Umsatzes im Jahr 2025, gestützt durch eine Automobilbasis und die größte versorgungsmaßstäbliche Speicherpipeline des Kontinents. Steuerliche Anreize und Lastabwurfprobleme treiben Wohnraumspeicher-Montagebetriebe wie Solar MD dazu an, die Kapazität zu verdreifachen. Doch Schienenengpässe und Netzinstabilität erhöhen die Kosten und drängen einige Projekte nach Norden.

Äthiopien führt das Wachstum mit einer CAGR von 13,8 % an, gestützt durch Wasserkraftüberschüsse und Dorf-Mikronetze. Ägypten hält einen Anteil von 12 % und nutzt die Stabilisierung des Benban-Solarparks und Elektrofahrzeugpolitiken. Nigeria und Kenia bewegen sich jeweils bei einem Anteil von 8–10 %, wobei die Elektrifizierung von Zweirädern und Telekommunikationsaufrüstungen die Nachfrage trotz Fälschungsproblemen antreiben. Marokkos Gigafabrik-Start im Jahr 2026 positioniert es als Exporteur nach Europa und gestaltet die Handelsströme um.

Der Rest Afrikas liefert etwa 18 % des Umsatzes, verankert durch Bergbau-Mikronetze in Botswana und Sambia sowie ländliche Solarausrollungen in Côte d'Ivoire und Ghana. Infrastrukturdefizite bestehen fort, doch sinkende Batteriekosten und Pay-as-you-go-Finanzierungsmodelle erschließen neue Nachfragenischen im Sahel und in den Großen Seen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die chinesischen Giganten CATL, BYD und Gotion bestimmen das Lithium-Ionen-Angebot und vertiefen ihre afrikanischen Stützpunkte durch Montagevereinbarungen, während die etablierten Blei-Säure-Unternehmen First National Battery und Chloride Exide eingefahrene Kanäle verteidigen. Gotions marokkanische Gigafabrik senkt die Frachtkosten um 15–20 % gegenüber asiatischen Importen und treibt Wettbewerber zur Lokalisierung oder zum Anteilsverlust. Inländische Packer Solar MD, Balancell und Freedom Won punkten mit schneller Lieferung und maßgeschneidertem Service während Südafrikas häufiger Stromausfälle.

Schlüsselfertige Pakete von Saft und Huawei sprechen finanzschwache Versorgungsunternehmen an, die neben Hardware auch Finanzierung benötigen. Recycling bleibt ein weißer Fleck; nur zwei Lithium-Ionen-Anlagen sind kontinentweit in Betrieb, wobei der gesetzgeberische Schwung für erweiterte Herstellerverantwortung zunimmt. Fälschungsrisiko und unterschiedliche Standards zwingen Marken dazu, Blockchain-Rückverfolgbarkeit einzuführen und SABS- oder IEC-Zertifizierungen anzustreben, um ihren Ruf zu schützen.

Führende Unternehmen der Afrika-Batteriebranche

Exide Industries Ltd

Duracell Inc.

Panasonic Energy

Energizer Holdings Inc.

First National Battery (Metair)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Sechs südafrikanische Lithiumbatterie- und Wechselrichterhersteller haben die Südafrikanische Batteriehersteller-Vereinigung (SABMA) gegründet, um die Energiespeicherkapazitäten des Landes hervorzuheben und es als globalen Produktionsstandort zu etablieren.

- November 2025: Marokko, die Demokratische Republik Kongo, Sambia und Südafrika treiben Afrikas strategischen Wandel voran, von der bloßen Ausfuhr von Rohstoffen hin zur Vertiefung in die Batterie- und Elektrofahrzeug-Fertigung.

- Juli 2025: Helios Climate hat in Partnerschaft mit der Privaten Infrastrukturentwicklungsgruppe (PIDG) in SUN Mobility investiert, einen in Indien ansässigen Anbieter von Energieinfrastruktur und Batterietausch-Lösungen für Elektrofahrzeuge. Die Finanzierung wird den Rollout von SUN Mobilitys Batterietauschtechnologie in Afrika unterstützen.

Umfang des Afrika-Batteriemarkt-Berichts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie durch eine elektrochemische Oxidations-Reduktions-Reaktion (Redox-Reaktion) direkt in elektrische Energie umwandelt.

Der Afrika-Batteriemarkt ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie und aufkommende Chemien unterteilt. Nach Anwendung ist der Markt in Automobil-Batterien, Industrie-Batterien, tragbare Batterien, Elektrowerkzeuge, SLI und andere Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Afrika-Batteriemarkt in den wichtigsten Ländern ab. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Andere Anwendungen |

| Südafrika |

| Ägypten |

| Kenia |

| Nigeria |

| Marokko |

| Äthiopien |

| Rest von Afrika |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Andere Anwendungen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Kenia | |

| Nigeria | |

| Marokko | |

| Äthiopien | |

| Rest von Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika-Batteriemarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,81 Milliarden geschätzt und ist auf dem Weg zu USD 4,85 Milliarden bis 2031, mit einer CAGR von 11,55 %.

Welche Batterietechnologie wächst in Afrika am schnellsten?

Lithium-Ionen expandiert mit einer CAGR von 12,4 % dank Preisrückgängen und lokalen Gigafabrik-Investitionen.

Was treibt die Nachfrage nach Industriebatterien an?

Nachrüstungen von Telekommunikationstürmen, versorgungsmaßstäbliche Solar-plus-Speicher-Projekte und die Elektrifizierung von Lagerhäusern helfen industriellen Anwendungen, die höchste CAGR von 13,5 % zu erzielen.

Welches afrikanische Land führt die Batterieproduktion an?

Marokko wird 2026 eine 20-GWh-Gigafabrik von Gotion beherbergen und sich damit als größte Produktionsbasis des Kontinents positionieren.

Was sind die größten Hemmnisse für das Marktwachstum?

Rohstoffengpässe, gefälschte Batterien und lückenhafte Ladeinfrastruktur senken gemeinsam die potenzielle CAGR um fast 5 %.

Halten Recyclinganlagen mit dem Batterieabfall Schritt?

Das Blei-Säure-Recycling ist gut etabliert, doch nur zwei Lithium-Ionen-Anlagen sind in Afrika in Betrieb, was eine Lücke in der Kreislaufwirtschaftskapazität hinterlässt.

Seite zuletzt aktualisiert am: