Größe und Marktanteil des vietnamesischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

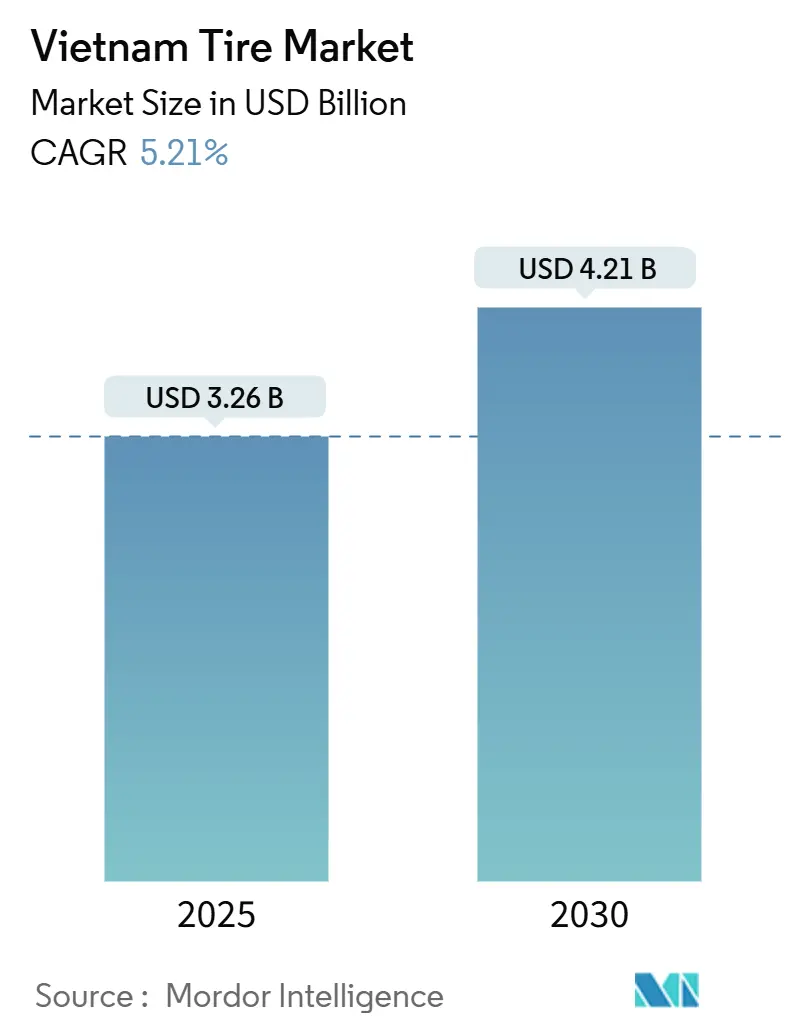

| Marktgröße (2025) | 3.26 Milliarden US-Dollar |

| Marktgröße (2030) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.21% CAGR |

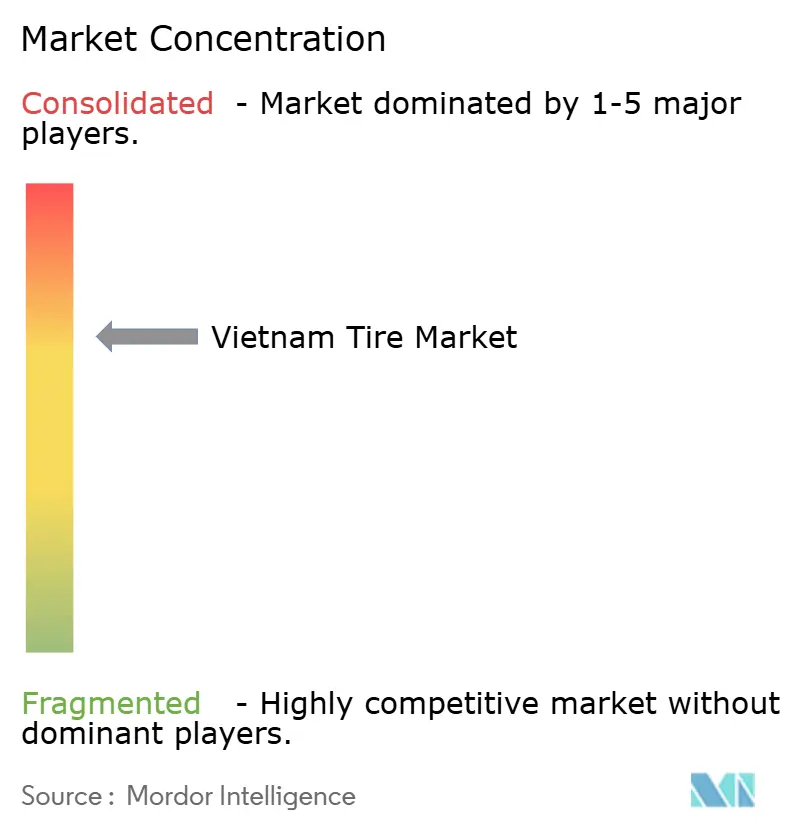

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Reifenmarkts von Mordor Intelligence

Die Größe des vietnamesischen Reifenmarkts wird im Jahr 2025 auf 3,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,21 Milliarden USD erreichen, bei einer CAGR von 5,21 % während des Prognosezeitraums (2025–2030). Eine robuste Inlandsnachfrage, die Verfügbarkeit von Naturkautschuk und anhaltende ausländische Direktinvestitionen prägen den Expansionspfad des Marktes. Zollhürden seitens wichtiger Exportpartner veranlassen zur Kapazitätslokalisierung für auf die USA ausgerichtete Produktlinien, während die Urbanisierung den Pkw-Besitz ankurbelt und Ersatzzyklen im Ersatzmarkt befeuert. Steuerliche Vergünstigungen für die Automobilzulieferindustrie bis 2027 sowie die Infrastruktur in Industrieparks ziehen weiterhin chinesische, koreanische und japanische Reifenhersteller an. Die Elektrifizierung von Zweirädern und die öffentliche Beschaffung emissionsarmer Fahrzeugflotten erweitern die adressierbare Basis für spezialisierte Radial- und Niedrigrollwiderstandsprodukte. Steigende E-Commerce-Logistikvolumina erhöhen zudem die Ausstattung von mittelschweren und schweren Nutzfahrzeugen und verstärken den Radialisierungsschwung entlang der Transportkorridore.

Wesentliche Erkenntnisse des Berichts

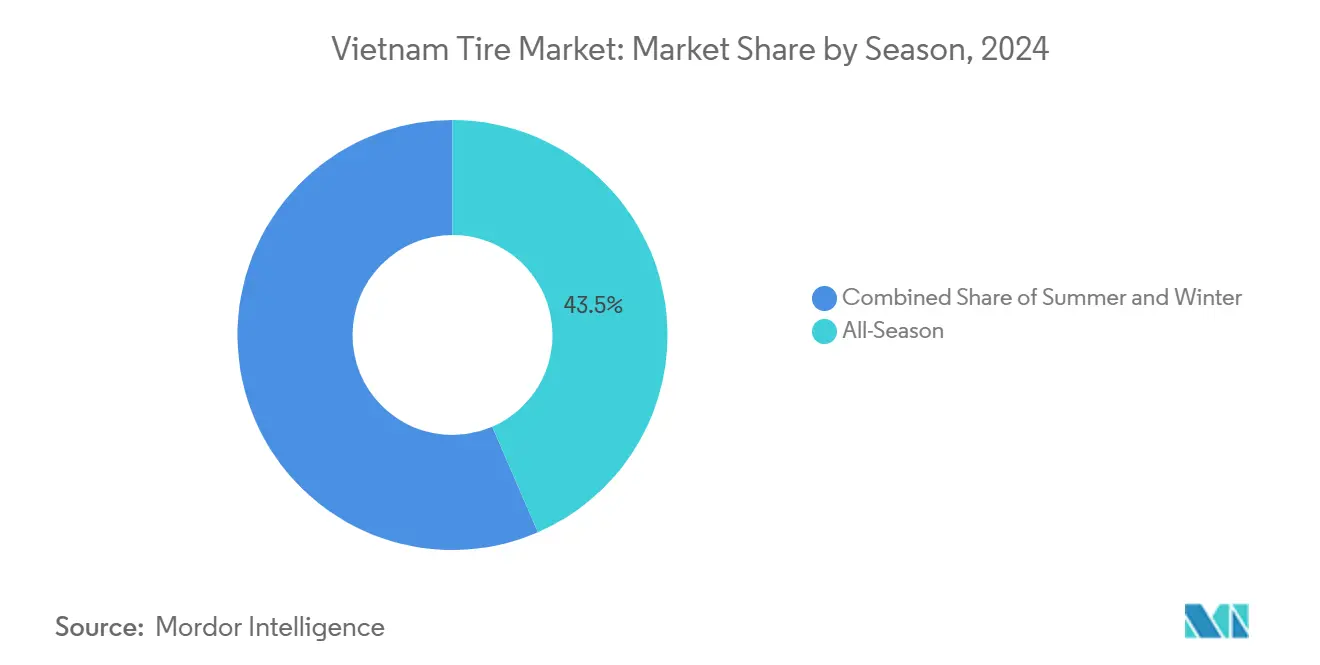

- Nach Saison führten Ganzjahresreifen mit einem Marktanteil von 43,47 % im vietnamesischen Markt im Jahr 2024, während Sommerreifen bis 2030 voraussichtlich mit einer CAGR von 5,23 % zulegen werden.

- Nach Reifendesign dominierte die Radialbauweise mit 89,73 % der Größe des vietnamesischen Reifenmarkts im Jahr 2024 und soll bis 2030 mit einer CAGR von 5,32 % wachsen.

- Nach Fahrzeugtyp hielten Zweiräder im Jahr 2024 einen Marktanteil von 43,35 % am vietnamesischen Reifenmarkt, während Personenkraftwagen mit einer CAGR von 5,27 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Anwendung entfielen 83,12 % der Größe des vietnamesischen Reifenmarkts im Jahr 2024 auf Straßenreifen; Geländeausstattungen sollen zwischen 2025 und 2030 mit einer CAGR von 5,26 % wachsen.

- Nach Endnutzer trug der Ersatzmarkt im Jahr 2024 mit 65,51 % zur Größe des vietnamesischen Reifenmarkts bei, während OEM-Kanäle bis 2030 voraussichtlich eine CAGR von 5,24 % erzielen werden.

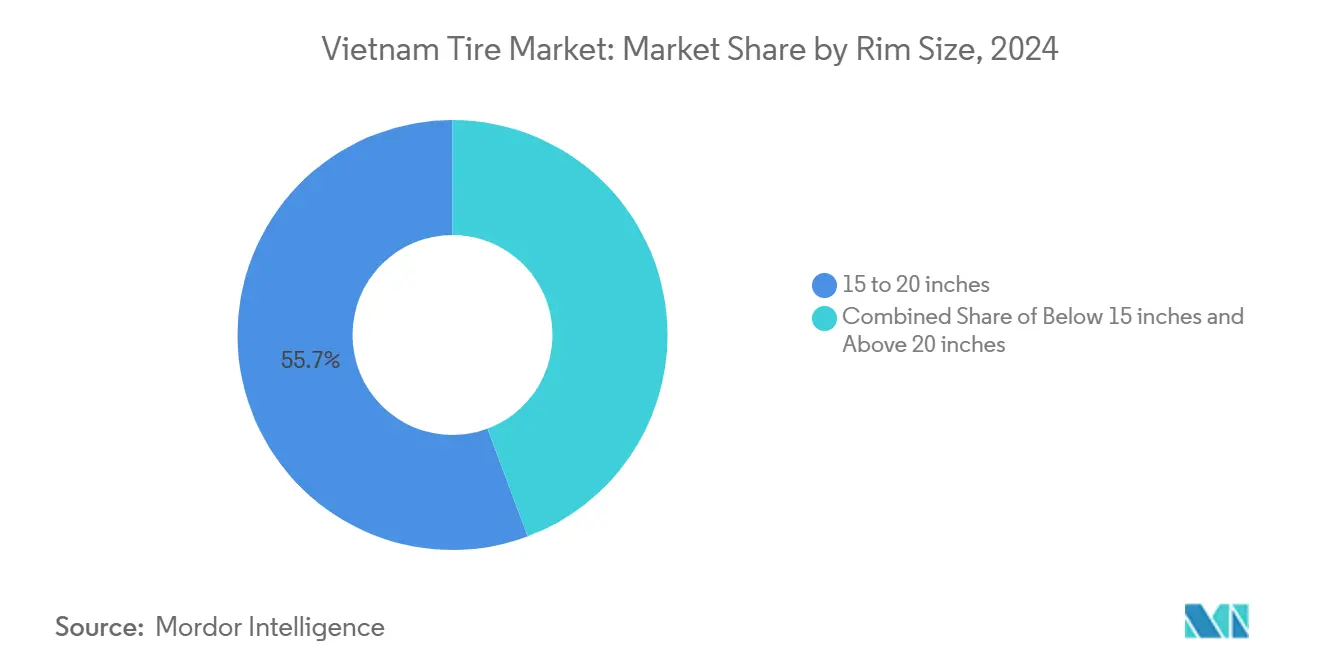

- Nach Felgengröße erfasste das Segment 15–20 Zoll im Jahr 2024 einen Anteil von 55,67 % am vietnamesischen Reifenmarkt; die Kategorie über 20 Zoll soll zwischen 2025 und 2030 mit einer CAGR von 5,35 % expandieren.

- Nach Antrieb entfielen 87,43 % der Größe des vietnamesischen Reifenmarkts im Jahr 2024 auf Fahrzeuge mit Verbrennungsmotor, doch Batterieelektrofahrzeugausstattungen werden mit einer CAGR von 5,28 % bis 2030 das höchste Wachstum verzeichnen.

Trends und Erkenntnisse im vietnamesischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand | +1.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Logistik- und E-Commerce-Boom | +0.9% | National, am stärksten im Mekong-Delta und im Roten-Fluss-Delta | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize | +0.8% | National, mit Fokus auf Industriezonen | Langfristig (≥ 4 Jahre) |

| Rasche Elektrifizierung von Zweirädern | +0.6% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Beschaffungsziele des öffentlichen Sektors für umweltfreundliche Fahrzeuge | +0.4% | National, Fokus auf staatliche Fahrzeugflotten | Langfristig (≥ 4 Jahre) |

| Radialisierungsschub bei Lkw und Bussen | +0.3% | Nationale Autobahnkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Wachstum des verfügbaren Einkommens

Die Fahrzeugzulassungen stiegen 2024 exponentiell an und verankerten einen wachsenden installierten Bestand an mehreren Einheiten, der eine stetige Nachfrage im Ersatzmarkt aufrechthält. Ein jährliches BIP-Wachstum von nahezu einem Zehntel steigert die Kaufkraft der Haushalte und verkürzt die Ersatzintervalle, insbesondere bei Premiummarkenreifen in Hanoi und Ho-Chi-Minh-Stadt. Motorräder bleiben die bevorzugte Wahl für Neueinsteiger in die individuelle Mobilität, doch die Pkw-Nachfrage beschleunigt sich, da der Zugang zu Finanzierungen verbessert wird und städtische Straßennetze ausgebaut werden. Eine höhere Auslastung intensiviert den Reifenverschleiß und führt zu einer vorhersehbaren Nachfrage nach Qualitätsersatzreifen in Händler- und Schnellwechselwerkstätten[1]„Fahrzeugzulassungsdaten 2024,” Allgemeines Statistikamt, gso.gov.vn.

Logistik- und E-Commerce-Boom steigert die Nachfrage nach Nutzfahrzeugreifen

Der Bruttoumsatz des vietnamesischen E-Commerce ist stark gestiegen und hat dichte städtische Zustellflotten auf der letzten Meile sowie längere innerregionale Hauptrouten hervorgebracht. Jeder Pakettransporter oder Kühlfahrzeug legt täglich dichte Kilometer zurück und verbraucht Reifen schneller als Privatfahrzeuge. Der Straßenbau entlang der Nord-Süd-Schnellstraße und laufende Autobahnverbindungen zu Grenzübergängen schaffen radialfreundliche Fahrbahnen, auf denen Betreiber Kraftstoffeinsparungen anstreben. Spezialisierte Kühlkettenfahrzeuge für Meeresfrüchteexporte verwenden Hochlast-Tieftemperatur-Laufflächenmischungen, die Premiumpreise erzielen.

Staatliche Anreize für die inländische Reifenproduktion

Bevorzugte Körperschaftsteuersätze und Einfuhrzollbefreiungen auf Maschinen bis Dezember 2027 unterstützen chinesische und koreanische Kapitalzuflüsse. Die Halbstahl-Radialanlage von Guizhou Tyre in Tien Giang und die Kapazitätserweiterung von Kumho Tire verkörpern die Strategie, Vietnam inmitten eskalierender US-chinesischer Handelsreibungen als kostengünstigen Exportstützpunkt aufzubauen[2]„Ausländische Direktinvestitionen in Automobilzulieferzonen,” Ministerium für Planung und Investitionen, mpi.gov.vn. Vereinfachte Genehmigungsverfahren in den Industrieparks Long Hau, Phuoc Dong und VSIP verkürzen die Vorlaufzeiten für Neuanlagen, während Berufsausbildungsförderungen einen qualifizierten Bedienerpool sicherstellen.

Rasche Elektrifizierung von Zweirädern

Subventionierte Zulassungsgebühren und eine Batteriewechselinfrastruktur fördern die Einführung von Elektrorollern, angeführt von VinFasts Klara- und Feliz-Modellen. Das sofortige Drehmoment belastet die Hinterreifen stärker, während die Rekuperationsbremsung die Kontaktflächendynamik verändert und OEM-Anfragen nach maßgeschneiderten siliciumhaltigen Niedrigrollwiderstandsmischungen anregt. Fahrdienst- und Lieferflotten elektrifizieren sich, um unternehmerische ESG-Verpflichtungen zu erfüllen, was zu flottenseitigen Sammelbestellungszyklen führt, von denen Anbieter mit maßgeschneiderten Serviceprogrammen profitieren[3]„Elektrorollerportfolio und Batteriewechselnetzwerk,” VinFast, vinfastauto.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei Naturkautschuk | -0.7% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch kostengünstige chinesische Importe | -0.5% | National, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten der erweiterten Herstellerverantwortung | -0.4% | National, mit stärkerem Einfluss auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Lücken in der ländlichen Infrastruktur begrenzen den Absatz | -0.3% | Ländliche und abgelegene Gebiete, beeinträchtigt die Reichweite des Vertriebs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Naturkautschuk

Obwohl Vietnam zu den weltweit führenden Ländern zählt, sieht es sich mit alternden Plantagen und unregelmäßigen Niederschlägen konfrontiert, die das Angebot im Jahr 2024 verknappten. Das Plantagengut der Vietnam Rubber Group kann globale Preisschwankungen nicht abpuffern, was Reifenunternehmen dazu zwingt, synthetische Kautschukeinsatzstoffe abzusichern oder zu diversifizieren. Starke Rohstoffpreisanstiege veranlassen Verbraucher zu aufgeschobenen Käufen, insbesondere in ländlichen Motorradmarktsegmenten, wo die Preiselastizität hoch bleibt.

Preiswettbewerb durch kostengünstige chinesische Importe

Chinesische Marken nutzen vertikale Integration, niedrigere Arbeitskosten und Exportrückerstattungsstrukturen, um lokale Wettbewerber zu unterbieten, insbesondere in den Segmenten Diagonal-Lkw und Einstiegsklasse Pkw. Sailun Vietnam kontrolliert bereits zwei Fünftel der Exportlieferungen, während Jinyu Vietnam ein Fünftel hält, was die Margen inländischer unabhängiger Hersteller unter Druck setzt. Kontinuierliche Kapazitätserweiterungen in vietnamesischen Industrieparks verwischen die Ursprungskennzeichnung und machen den Preis zum wichtigsten Kaufkriterium für Flottenbesitzer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Dominanz von Ganzjahresreifen spiegelt klimatischen Pragmatismus wider

Ganzjahresreifen machten im Jahr 2024 einen Marktanteil von 43,47 % am vietnamesischen Reifenmarkt aus, während Sommerreifen im Einklang mit der CAGR von 5,23 % stetig wachsen werden. Die Bequemlichkeit eines einzigen Musters passt zum relativ gleichmäßigen Temperaturprofil des Landes und minimiert Lager- oder Wechselkosten für Autofahrer. Winterdesigns bleiben auf Gebirgspässe für Busse und Kühllagergabelstapler beschränkt, wo gelegentlich Temperaturen unter 10 °C auftreten. Für Hersteller vereinfacht die klimatische Homogenität die Mischungsportfolios und rationalisiert den Vertriebsbestand.

Verbraucheraufklärungskampagnen von Premiummarken heben die Aquaplaning-Resistenz und Bremsvorteile zweckgebundener Sommermuster hervor und fördern eine schrittweise Substitution von Einstiegs-Ganzjahres-SKUs. Händler in Da Nang und Can Tho berichten von Upselling-Möglichkeiten im Zusammenhang mit Sicherheitsbotschaften zur Monsunzeit. Der wachsende Mietwagenmarkt bevorzugt höher geschwindigkeitsbewertete Sommerlinien, um Unternehmensflottenversicherer zufriedenzustellen, und erschließt neue B2B-Kanäle mit vorhersehbaren Bestellkalendern.

Nach Reifendesign: Radialtechnologie erreicht nahezu universelle Verbreitung

Radialreifen machten im Jahr 2024 einen Marktanteil von 89,73 % am vietnamesischen Reifenmarkt aus und sind auf dem Weg, bis 2030 mit einer CAGR von 5,32 % zu wachsen, bedingt durch die Verpflichtung zu emissionsarmen Lkw-Standards. Die Flottenkosten-Abrechnung unterstreicht längere Runderneuerungszyklen und einen geringeren Kraftstoffverbrauch, was den Aufpreis gegenüber Diagonalalternativen rechtfertigt. OEM-Ausstattungen sind seit 2023 ausschließlich radial, was die Ersatzmarktumstellung beim Ablauf der Werksgarantien beschleunigt.

Nicht-pneumatische Prototypen, die von führenden Marken vorgestellt wurden, zielen auf städtische Zustellfahrzeuge auf der letzten Meile ab, bei denen Reifenpannen-Ausfallzeiten kostspielig sind, doch die kommerzielle Rentabilität ist noch einige Jahre entfernt. Unterdessen setzen chinesische Neueinsteiger fortschrittliche Gürtelpaket-Radialreifen mit Graphen- oder Recyclingkautschukgehalt ein und fügen Nachhaltigkeitsnachweise hinzu, die bei EPR-Compliance-Anforderungen Anklang finden. Solche Schritte erhöhen die Technologiehürde für inländische Zweitanbieter, die in budgetorientierten Motorradnischen Marktanteile gewinnen wollen.

Nach Fahrzeugtyp: Zweirad-Erbe trifft auf Pkw-Aufstieg

Zweiräder hielten im Jahr 2024 einen Marktanteil von 43,35 % am vietnamesischen Reifenmarkt, während Personenkraftwagen mit einer CAGR von 5,27 % zulegen, unterstützt durch aggressive Händlerfinanzierungspakete und ein erweitertes Modellangebot von VinFast, Hyundai und Toyota. Der Marktanteil des vietnamesischen Reifenmarkts für Personenkraftwagen wird bis 2030 zwei Fünftel überschreiten, da Mehrfahrzeug-Haushalte in Städten zweiter Ordnung zunehmen.

Leichte Nutzfahrzeuge und Pickups tragen den E-Commerce-Motor, verzeichneten fast ein Fünftel der Verkäufe im Jahr 2024 und tendieren zu Allterrain-Radialdesigns, die gemischte Straßenbedingungen tolerieren. Schwere Lkw und Busse profitieren von der BRI-verknüpften Infrastruktur, doch Achslastbeschränkungen begrenzen die Verbreitung von Ultraschwerlastfahrzeugen. Spezielle Geländesegmente wie Bergbau-Lkw und Mähdrescher wachsen von einer kleinen Basis aus und bieten höhere Margen für inländische Hersteller, die kurze Lieferketten nutzen, um Plantagenkunden schnell zu beliefern.

Nach Anwendung: Straßendominanz mit Geländechancen

Straßenausstattungen trugen im Jahr 2024 mit 83,12 % zum Marktanteil des vietnamesischen Reifenmarkts bei, was mit städtischen Pendlermustern und interprovinziellen Transportmustern übereinstimmt. Kontinuierliche Fahrspurerweiterungen auf der Strecke Ho-Chi-Minh-Stadt–Long Thanh–Dau Giay stimulieren die Nachfrage nach Hochgeschwindigkeits-Autobahnlaufflächendesigns mit geräuscharmen Mustern. Obwohl kleiner, sollen Geländeanwendungen mit einer CAGR von 5,26 % übertreffen, unterstützt durch Bergbaukonzessionen in Quang Ninh und Megaprojekte wie den internationalen Flughafen Long Thanh. Die Mechanisierung im Reisanbau sowie die Ausweitung von Palmen- und Kautschukplantagen im Zentralhochland verbreiten die Nachfrage nach Flotations- und reisfelderfreundlichen Mustern, die Stoppelschäden widerstehen.

Reifenhersteller, die Telematik-Sensoren für Steinbruch-Kipper bündeln, berichten von einer höheren Akzeptanz, da Bergbauunternehmen Ausfallzeiten reduzieren wollen. Tiefbauunternehmen setzen ebenfalls auf radiale OTR-Produkte mit schnittfesten Mischungen, um lateritische Böden zu bewältigen, die bei Infrastruktur-Aushub- und Auffüllarbeiten verbreitet sind, und erweitern so die Wertströme für Lieferanten, die bereit sind, Vor-Ort-Servicefahrzeuge anzubieten.

Nach Endnutzer: Stärke des Ersatzmarkts signalisiert reife Ersatzzyklen

Ersatzmarktkanäle machten im Jahr 2024 mit 65,51 % den Marktanteil des vietnamesischen Reifenmarkts aus, was den riesigen installierten Motorrad- und alternden Lkw-Bestand widerspiegelt, der regelmäßige Wartung erfordert. Unabhängige Reifenhändler dominieren den städtischen Ersatzmarkt und führen importierte chinesische und thailändische Budgetlinien neben Premium-japanischen und europäischen SKUs. Die Einzelhandelskonsolidierung bleibt begrenzt, was Großhändlern Verhandlungsmacht bei Preisverhandlungen gibt. Der OEM-Anteil ist zwar kleiner, soll aber mit einer CAGR von 5,24 % wachsen, da die lokalisierte Fahrzeugmontage unter den Zollsenkungsplänen der ASEAN-Handelsabkommen an Boden gewinnt. Werksgenehmigte Reifenpakete, die in Neufahrzeugverkäufe eingebunden sind, bieten Herstellern gebundenes Volumen, insbesondere da VinFast seine Limousinen- und SUV-Produktion ausbaut.

EPR-Verpflichtungen veranlassen OEM- und Ersatzmarktteilnehmer zur Koordination der Sammellogistik und fördern Joint-Venture-Recyclinghubs. Marken, die Rücknahme-Gutschriften oder kostenlose Montage anbieten, gewinnen das Wohlwollen der Verbraucher und Wiederholungskäufe und stärken die Markentreue in Premiumsegmenten.

Nach Felgengröße: Mittelklasse-Dominanz mit Premium-Wachstum

Felgen zwischen 15 und 20 Zoll machten im Jahr 2024 einen Marktanteil von 55,67 % am vietnamesischen Reifenmarkt aus, was B-Segment-Limousinen, C-Segment-SUVs und leichten Nutzfahrzeugen entspricht. Das Segmentwachstum spiegelt die Pkw-Verkäufe wider und hält mit der übergeordneten CAGR Schritt. Reifen über 20 Zoll verfolgen trotz minimalem Umsatz die schnellste CAGR von 5,35 %, da wohlhabende Verbraucher importierte Luxus-SUVs und Pickups kaufen, die 21- bis 24-Zoll-Größen erfordern. Das Segment unter 15 Zoll bleibt hauptsächlich für 150-ccm-Motorräder und Kleinstwagen relevant, wird aber langsam zurückgehen, da Verbraucher auf größere Fahrzeuge umsteigen.

Premium-Felgen erfordern Niedrigprofil-UHP-Reifen mit verstärkten Wulstpaketen und geräuschreduzierenden Rippen. Dies eröffnet margenreiche Nischen für globale Marktführer, die spezialisierte Formen importieren können. Inländische Hersteller, die Luxusnachfrage erschließen wollen, investieren in Mehrkavitätspressen, um kleinere Chargen ohne Einbußen beim Durchsatz zu unterstützen.

Nach Antrieb: Dominanz von Verbrennungsmotoren steht vor elektrischer Disruption

Fahrzeuge mit Verbrennungsmotor lieferten im Jahr 2024 einen Marktanteil von 87,43 % am vietnamesischen Reifenmarkt, werden aber bis 2030 auf vier Fünftel sinken, da elektrische Alternativen skalieren. Batterieelektrofahrzeuge verzeichnen die höchste CAGR von 5,28 %, katalysiert durch Zollbefreiungen auf importierte Elektrofahrzeugteile und Partnerschaften staatlicher Versorgungsunternehmen für Ladestationen. Reifenentwickler reagieren mit erhöhten Tragfähigkeitsbewertungen zur Aufnahme des Batteriegewichts und Schaumeinlagetechnologie zur Minderung von Antriebsstranggeräuschen. Hybridverkäufe bieten zwar bescheidene Übergangsvolumina, machen Verbraucher aber mit Niedrigrollwiderstandsreifen vertraut.

Wasserstoff-Brennstoffzellen-Prototypen für Überlandbusse bleiben experimentell, doch frühe Versuche in den Hafenkorridoren von Hai Phong deuten auf eine künftige Einführung hin, wo große Reichweite und schnelles Betanken entscheidend sind. Hersteller, die frühzeitig in wasserstofftaugliche Reifentests einsteigen, werden OEM-Zulassungen vor der Kommerzialisierung sichern.

Geografische Analyse

Der vietnamesische Reifenmarkt erzielt erhebliche Einnahmen aus den südöstlichen und Roten-Fluss-Delta-Wirtschaftszonen, die dichte Bevölkerungen und ausgedehnte Straßennetze aufweisen. Ho-Chi-Minh-Stadt führt den Einzelhandelsabsatz an, da es den größten registrierten Fahrzeugbestand hat, während Hanoi dicht dahinter mit steigender Premium-SUV-Durchdringung folgt. Zentrale Küstenprovinzen, die von Tourismus und Industrieparks profitieren, tragen durch Flughafentransfers und Bauflotten zur inkrementellen Nachfrage bei. Das Mekong-Delta, Vietnams Reisschüssel, erfordert einzigartige Flotationsreifen für Reiserntemaschinen neben steigenden Ausstattungen für leichte Nutzfahrzeuge, die Erzeugnisse zu Flusshäfen transportieren.

Bergige nördliche Provinzen sind aufgrund spärlicher Händlernetze nach wie vor unterversorgt; staatliche Investitionen im Rahmen des Nationalen Zielprogramms für die sozioökonomische Entwicklung ethnischer Minderheiten verbessern jedoch den Straßenzugang und erschließen latente Ersatzverkäufe. Grenzüberschreitender Lkw-Verkehr über Lang Son und Lao Cai trägt kontinuierlich zur Verschleiß- und Ersatznachfrage bei Langstrecken-Radialreifen bei, und zollgebundene Zonen beherbergen Umschlagsflotten, die international spezifizierte Reifen verbrauchen.

Naturkautschukplantagen konzentrieren sich in Binh Phuoc und Tay Ninh und gewähren nahe gelegenen Werken Versorgungsvorteile, setzen die Produktion jedoch lokalen Dürren aus. Hochwasserschutzprojekte entlang des Mekong versprechen eine verbesserte Ganzjahres-Befahrbarkeit, was reisezeitempfindliche Logistikbetreiber begünstigt, die Premium-Radialreifen priorisieren. Exportorientierte Fabriken entlang der südlichen Zentralküste nutzen die Seehafennähe bei Cai Mep-Thi Vai, um Container nach Nordamerika zu versenden. Allerdings zwingen fast die Hälfte der im April 2025 eingeführten US-Antidumpingzölle zu strategischen Anpassungen der Versandrouten nach Europa oder in ASEAN-Nachbarländer.

Wettbewerbslandschaft

Der vietnamesische Reifenmarkt weist eine moderate Konzentration auf, wobei die fünf größten Exporteure ein erhebliches Ausgangsvolumen halten. Sailun Vietnam führt beim Exportanteil und nutzt Skaleneffekte sowie eine integrierte Synthesekautschuklinie. Jinyu Vietnam und Bridgestone Vietnam folgen dicht dahinter und sind auf Premium-Radial-Lkw- und Pkw-Kategorien spezialisiert. Kumhos Expansion stärkt die koreanische Präsenz und liefert Erstausrüstung an Hyundai- und Kia-Montagewerke.

Inländische Marken nutzen die Nähe zu Latex-Rohstoffen und niedrigere Logistikkosten, um Motorrad- und Agrarnischen zu verteidigen. Casumina und DRC Tire widmen F&E-Budgets runderneuerungsfähigen Lkw-Karkassen und speziellen OTR-Mischungen und differenzieren sich durch Anpassungsfähigkeit an vietnamesische Straßen- und Klimabesonderheiten. Die strategische Clusterbildung in den Industriezonen Dong Nai und Hai Duong erleichtert die Zusammenarbeit mit Lieferanten, während die gemeinsame EPR-Compliance die Sammelkosten für kleinere Akteure reduziert.

Innovative Nischen entstehen bei nachhaltigen Materialien. Bridgestone Vietnam erprobt die Integration von recyceltem Ruß, und Sailun testet die Flüssigphasenmischung von Siliziumdioxid, die den Energieverbrauch um zwei Fünftel reduziert. Partner wie die VinES-Batterieeinheit erkunden Joint Ventures zur gemeinsamen Entwicklung von Niedrigrollwiderstandsmischungen, die auf VinFast-Elektrofahrzeugchassis zugeschnitten sind. Da sich die Zollregime verschieben, diversifizieren Unternehmen ihre Exportportfolios in Richtung Kanada, EU und Naher Osten, um das US-Risikoexposure zu mindern.

Marktführer der vietnamesischen Reifenbranche

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Company

Continental AG

Yokohama Rubber Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Vietnam hat Regeln zur erweiterten Herstellerverantwortung eingeführt, die eine Reifenrückgewinnungsrate von 5 % vorschreiben und Hersteller zur Finanzierung von Sammel- und Recyclingsystemen verpflichten.

- März 2024: Guizhou Tyre investierte über Advance Tyre Vietnam 227,8 Millionen USD in ein Werk in Tien Giang mit dem Ziel, jährlich 6 Millionen Halbstahl-Radialreifen zu exportieren.

- März 2024: Sumitomo Corporation unterzeichnete ein Memorandum of Understanding mit Green and Smart Mobility Joint Stock Company zur gemeinsamen Entwicklung von Elektromobilitätsdiensten und -infrastruktur in Vietnam.

Berichtsumfang des vietnamesischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahresreifen |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände |

| OEM |

| Ersatzmarkt |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahresreifen | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände | |

| Nach Endnutzer | OEM |

| Ersatzmarkt | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Reifenmarkt im Jahr 2025?

Der vietnamesische Reifenmarkt erreichte im Jahr 2025 einen Wert von 3,26 Milliarden USD und soll bis 2030 mit einer CAGR von 5,21 % wachsen.

Welches Fahrzeugsegment expandiert aufgrund der Reifennachfrage schneller?

Pkw-Ausstattungen steigen bis 2030 mit einer CAGR von 5,27 % und sind damit die schnellste unter allen Fahrzeugtypen.

Welchen Anteil haben Radialreifen in Vietnam?

Die Radialbauweise machte im Jahr 2024 einen Marktanteil von 89,73 % am vietnamesischen Reifenmarkt aus und steigt weiter, da die Ablösung von Diagonalreifen beschleunigt wird.

Wie wirken sich die neuen EPR-Vorschriften auf Hersteller aus?

Ab Januar 2024 müssen Hersteller mindestens 5 % der jährlichen Volumina recyceln, was Sammel- und Verarbeitungskosten hinzufügt, aber Geschäftsmöglichkeiten in der Kreislaufwirtschaft eröffnet.

Welche Region trägt am meisten zur Reifennachfrage bei?

Südöstliche Wirtschaftszonen mit Ho-Chi-Minh-Stadt als Anker erzielen den höchsten Absatz, angetrieben durch den größten Fahrzeugbestand und dichten Logistikverkehr.

Was treibt das Wachstum bei Felgengrößen über 20 Zoll an?

Der steigende Besitz von Premium-SUVs und Luxus-Pickups unter wohlhabenden Haushalten treibt die Kategorie über 20 Zoll mit einer CAGR von 5,35 % voran.

Seite zuletzt aktualisiert am: