Größe und Marktanteil des japanischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

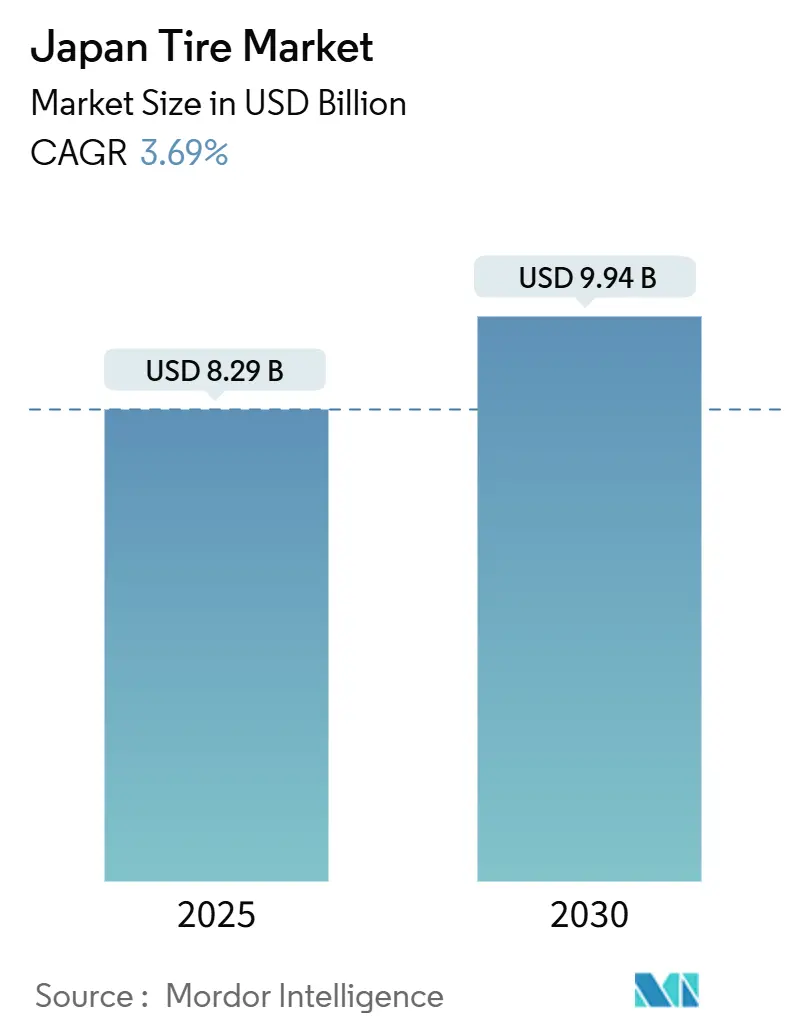

| Marktgröße (2025) | 8.29 Milliarden US-Dollar |

| Marktgröße (2030) | 9.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Reifenmarkts von Mordor Intelligence

Die Größe des japanischen Reifenmarkts belief sich im Jahr 2025 auf 8,29 Milliarden USD und wird voraussichtlich bis 2030 auf 9,94 Milliarden USD ansteigen, was einer CAGR von 3,69 % über den Prognosezeitraum entspricht. Steigende Zulassungszahlen von SUVs und Crossovern, zunehmende Verkäufe von batterieelektrischen Fahrzeugen (BEV) sowie strengere Kraftstoffeffizienzvorschriften verändern Spezifikationen, Felgengrößenpräferenzen und Gummimischungsoptionen in allen Vertriebskanälen. Größere Felgendurchmesser über 20 Zoll, Sommermischungen mit niedrigem Rollwiderstand und intelligente Reifensensorpakete gewinnen einen wachsenden Anteil an den Ersatzausgaben, während die OEM-Nachfrage am schnellsten wächst, da Automobilhersteller langfristige Lieferpartnerschaften formalisieren, um WLTP-konforme Effizienzzielvorgaben zu erfüllen. Rohstoffkostenvolatilität und Warmwinter-Variabilität belasten weiterhin die Betriebsmargen, doch Branchenführer behalten ihre Preissetzungsmacht durch Premium-Positionierung und vertikal integrierte Einzelhandelsstrategien.

Wichtigste Erkenntnisse des Berichts

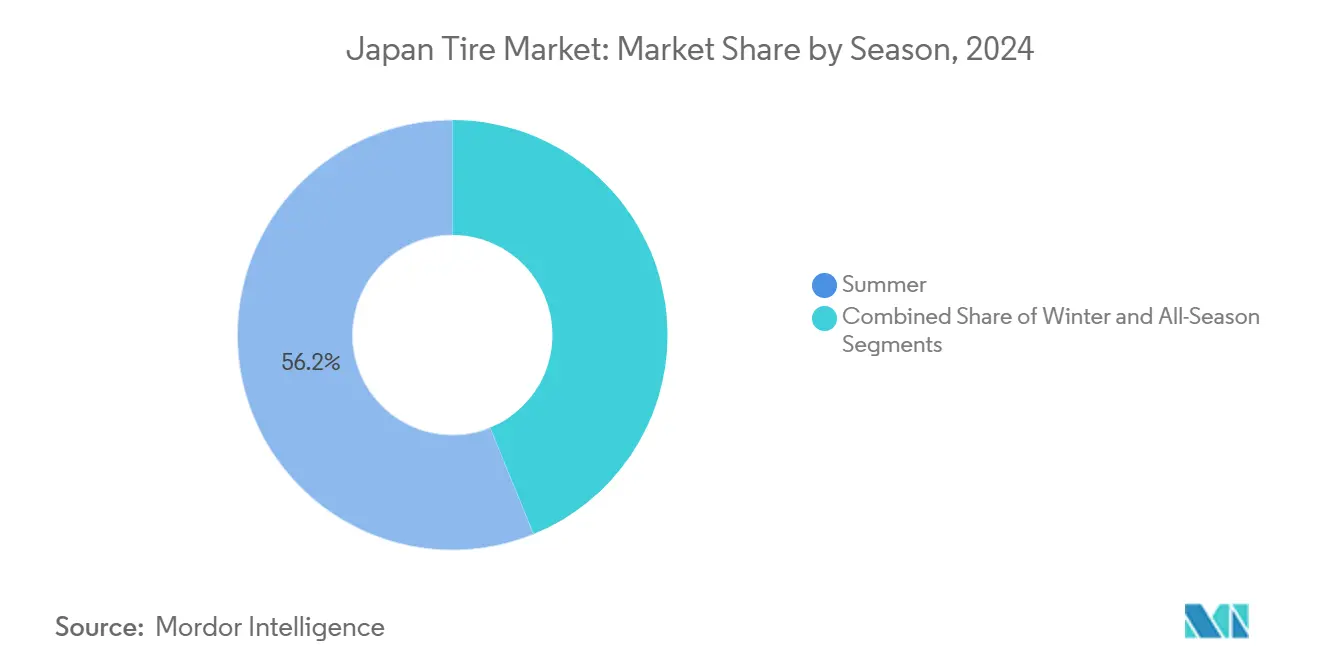

- Nach Saison führten Sommerreifen im Jahr 2024 mit einem Umsatzanteil von 56,17 % am japanischen Reifenmarkt; Ganzjahresprodukte werden voraussichtlich bis 2030 mit einer CAGR von 4,61 % wachsen.

- Nach Reifendesign hielt die Radialbauweise im Jahr 2024 einen Anteil von 97,03 % an der Nachfrage des japanischen Reifenmarkts, während nicht-pneumatische Konzepte mit der schnellsten CAGR von 7,64 % prognostiziert werden.

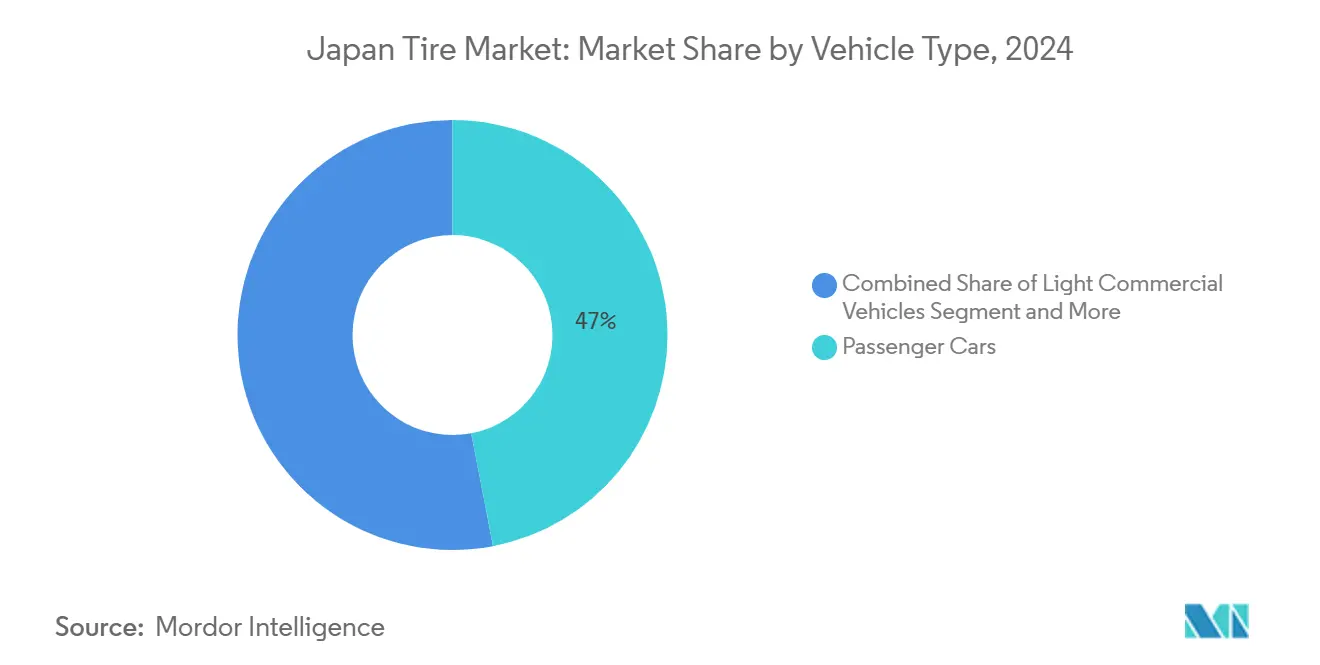

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 46,98 % der Verkäufe des japanischen Reifenmarkts; bis 2030 wird die höchste CAGR von 5,13 % erwartet.

- Nach Anwendung dominierten Straßenanwendungen im Jahr 2024 mit einem Anteil von 89,88 % am japanischen Reifenmarkt; Geländeausführungen werden voraussichtlich mit einer CAGR von 3,84 % wachsen.

- Nach Endnutzer entfielen 62,30 % des Umsatzes des japanischen Reifenmarkts im Jahr 2024 auf den Aftermarket, während OEM-Kanäle voraussichtlich die schnellste CAGR von 5,24 % verzeichnen werden.

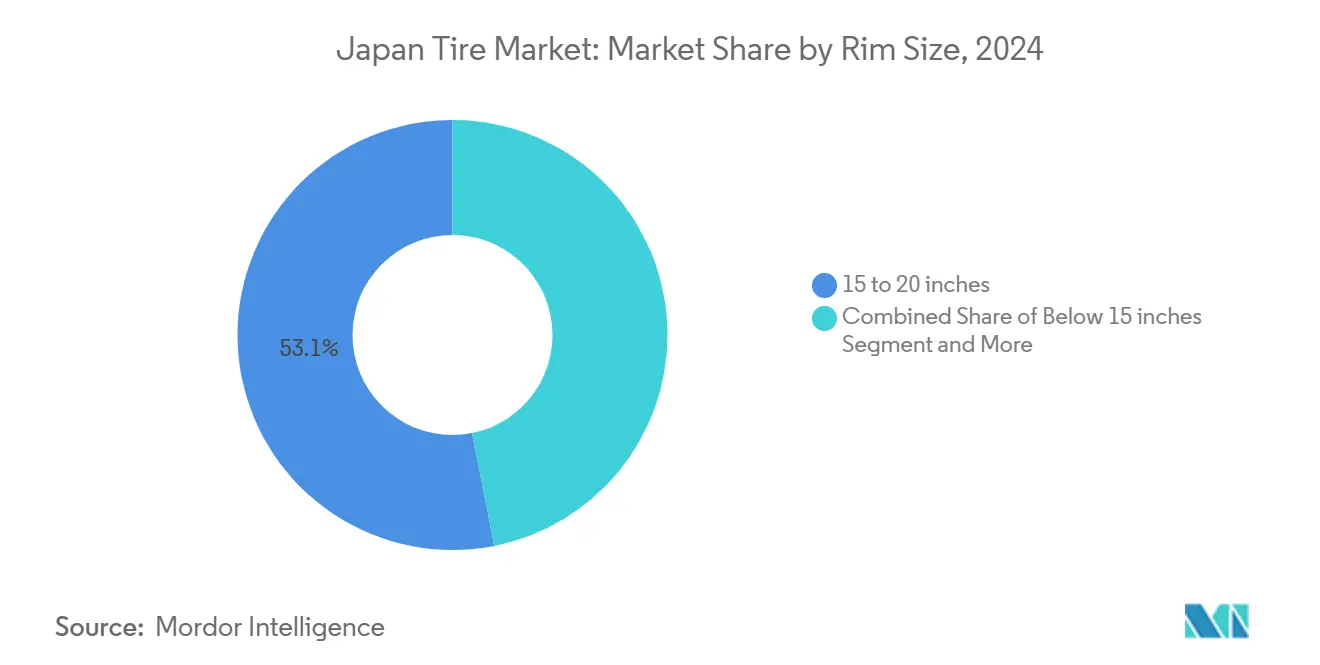

- Nach Felgengröße entfiel im Jahr 2024 auf das Segment von 15 bis 20 Zoll ein Anteil von 53,11 % an der Größe des japanischen Reifenmarkts; Größen über 20 Zoll werden voraussichtlich mit einer CAGR von 5,84 % wachsen.

- Nach Antrieb repräsentierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 79,66 % der Größe des japanischen Reifenmarkts, doch batterieelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 13,75 % stark wachsen.

Trends und Erkenntnisse zum japanischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftstoffeffizienz- und Kennzeichnungsvorschriften | +1.2% | Kanto, Kansai, Chubu | Mittelfristig (2–4 Jahre) |

| Reifen mit niedrigem Rollwiderstand | +1.0% | Kanto, Kansai, Aichi | Langfristig (≥ 4 Jahre) |

| Anstieg der SUV/CUV-Zulassungen | +0.8% | Kanto, Kansai, Chubu, Kyushu | Kurzfristig (≤ 2 Jahre) |

| Ersatzzyklen für leichte und schwere Nutzfahrzeuge | +0.6% | Kanto, Kansai, Chubu | Mittelfristig (2–4 Jahre) |

| Digitale Montageplattformen | +0.4% | Kanto, Kansai, Chubu | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Reifensensoren | +0.3% | Aichi, Kanagawa, Shizuoka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Kraftstoffeffizienz- und Kennzeichnungsvorschriften

Japans Umstellung auf WLTP-Tests verankert strengere Flottenzielvorgaben für 2030 und zwingt Automobilhersteller und Flottenbetreiber, Reifen mit A-bewerteten Rollwiderstandswerten zu spezifizieren, die direkt zur Einhaltung beitragen. Das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) zielt auf einen durchschnittlichen Kraftstoffverbrauch von 25,4 km/L (Benzinäquivalent) für Personenkraftfahrzeuge ab, was Reifenhersteller dazu zwingt, die Siliciumdioxid-Dispersion, die Profilaerodynamik und den inneren Aufbau zu verfeinern[1]„Subventionen für den Kauf von Fahrzeugen mit sauberer Energie aufgewertet,” Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp . Schwerlastvorschriften, die Rollwiderstandskoeffizienten in die Typgenehmigung einbeziehen, weiten den Druck über Personenfahrzeuge hinaus aus. Da die Nachhaltigkeitsberichterstattung von Unternehmen an Bedeutung gewinnt, schreiben Logistikunternehmen zertifizierte Niederrollwiderstandsreifen für gemischte Flotten vor und verknüpfen Kraftstoffeinsparungen mit Emissionsoffenlegungen, was ihren Anteil am japanischen Reifenmarkt erhöht. Der Kaskadeneffekt macht den Rollwiderstand zu einem Vorstandsthema statt zu einer nachrangigen Werkstattangelegenheit.

Elektrifizierungsgetriebene Nachfrage nach Reifen mit niedrigem Rollwiderstand

BEVs repräsentieren derzeit etwa 2 % der Neuzulassungen, erfordern jedoch bereits maßgeschneiderte Mischungsprogramme, da Fahrzeuge bis zu 50 % schwerer als Fahrzeuge mit Verbrennungsmotor sind und das Drehmoment sofort liefern. Bridgestones ENLITEN-Serie veranschaulicht, wie Profilsteifigkeit, Hohlraumform und Mustergeräusch zusammenwirken müssen, um Anforderungen an hohes Gewicht und niedrigen Geräuschpegel zu erfüllen und gleichzeitig EU-Label-A-Rollwiderstandswerte zu erhalten. Subventionen für BEVs beschleunigen die Einführung und geben Reifenherstellern eine planbare OE-Pipeline. Toyotas Engagement für Brennstoffzellen-Nutzfahrzeuge erweitert diese Spezifikationen auf gewerbliche Klassen und stärkt die langfristige Nachfrage nach fortschrittlichen Niederrollwiderstandsdesigns[2]„Partnerschaften und Massenproduktion – Skalierung nutzen, um Mobilität zu bereichern,” Toyota Motor Corporation, toyota-times.jp. Der Wettbewerbsvorteil hängt nun davon ab, Haltbarkeit mit Reichweitengewinnen in Einklang zu bringen, da die BEV-Einführung beschleunigt wird.

Anstieg der SUV/CUV-Zulassungen erweitert die Nachfrage nach größeren Felgen

Die SUV-Durchdringung steigt weiter, da Vorstadtfamilien hochgestellte Fahrzeuge bevorzugen, die Sicherheit und Ladevielseitigkeit versprechen. Diese Fahrzeuge rollen oft auf 19- bis 22-Zoll-Rädern, die höhere Ersatzkosten und breitere Gewinnmargen aufweisen. Reifenhersteller reagieren mit verstärkten Wulstpaketen und Niederquerschnittskarossen, die Steifigkeit und Komfort ausbalancieren. Marketingkampagnen heben reduziertes Fahrgeräusch und verbesserte Nasshaftung hervor und sichern die Einführung bei Stadtfahrern. Folglich übertreffen Einheiten mit größeren Felgen das Gesamtwachstum des japanischen Reifenmarkts.

E-Commerce-Logistik steigert Ersatzzyklen für leichte und schwere Nutzfahrzeuge

Das Wachstum der Paketzustellung auf der letzten Meile erhöht die jährliche Laufleistung von Lieferwagen und kleinen Lastkraftwagen und verkürzt die durchschnittlichen Ersatzintervalle auf unter 18 Monate. Flottenmanager benötigen hochleistungsfähige Mischungen und robuste Karossen, die für mehrfaches Runderneuern geeignet sind. Integrierte Telematik meldet nun den Profilabrieb in Echtzeit und leitet vorausschauende Wartungspläne, die vertraglich gebundene Liefervereinbarungen sichern. Diese Dynamik schafft einen stetigen Bedarf für regionale Händler, die dichte Kanto- und Kansai-Korridore bedienen. Der japanische Reifenmarkt profitiert von stabilen gewerblichen Volumina auch während Personenfahrzeug-Flauten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang des Volumens bei spikesfreien Winterreifen | -0.8% | Hokkaido, Tohoku, Chubu | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisschwankungen | -0.6% | Kanto, Kansai, Chubu | Mittelfristig (2–4 Jahre) |

| Alterung des Fahrzeugbestands | -0.4% | Chugoku, Shikoku, Kyushu | Langfristig (≥ 4 Jahre) |

| Langsame Einführung luftloser Designs | -0.2% | Kanto, Kansai, Aichi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Warmwinter-Volatilität erodiert Volumina bei spikesfreien Winterreifen

Klimaanomalien stören das vorhersehbare Nachfragefenster von Oktober bis März für spikesfreie Winterreifen und reduzieren die Vorbestellungen der Händler in milden Jahren um bis zu 25 %. Die Saison 2024–2025 verzeichnete starken Schneefall nur an der Küste des Japanischen Meeres, während Städte auf der Pazifikseite trocken blieben, was Händler zwang, unverkaufte Bestände zu rabattieren. Das erhöhte Lagerrisiko zwingt Hersteller zur Einführung flexibler Produktionsplanung und gemeinsamer Lagerhaltung, doch der Margendruck bleibt akut, da spikesfreie Mischungen höhere Rohstoffkosten aufweisen. Meteorologische Behörden bieten nun Zweijahres-Wahrscheinlichkeitsprognosen an, doch die Warmwinter-Unsicherheit belastet weiterhin das kurzfristige Wachstum des japanischen Reifenmarkts.

Rohstoffpreisschwankungen belasten Margen

Naturkautschukmangel und petrochemische Volatilität erhöhen die Inputkosten schneller als Einzelhandelspreisanpassungen. Größere Produzenten gleichen einen Teil der Auswirkungen durch Terminabsicherung und Mischungssubstitution aus, während kleinere unverhältnismäßig starke Gewinneinbußen erleiden. Häufige Listenpreisrevisionen belasten die Händlerbeziehungen und können kurzfristige Volumenrückgänge auslösen. Mittelfristig zielt die Forschung und Entwicklung bei biobasierten Polymeren darauf ab, die Margen zu stabilisieren. Bis dahin dämpft der Kostendruck die Gesamtrentabilität des japanischen Reifenmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Sommerdominanz mit Ganzjahreswachstum

Sommerreifen hielten im Jahr 2024 einen Anteil von 56,17 % am japanischen Reifenmarkt und unterstreichen die klimatische Vielfalt sowie das Engagement der Verbraucher für optimierte Warmwetterhaftung im japanischen Reifenmarkt. Die Nachfrage konzentriert sich in Kanto und Kansai, wo Stadtfahrer geringes Fahrgeräusch und kraftstoffsparende Eigenschaften anstreben, die mit den Realitäten des dichten Verkehrs übereinstimmen, was die Einführung von Premium-Sommermischungen stärkt. Unterdessen halten nördliche Präfekturen den Umsatz mit Wintermischungen dank obligatorischer Nutzungsregeln aufrecht und stabilisieren Jahresend-Versandspitzen, auch wenn sich Klimamuster verschieben. Hersteller nutzen zunehmend freiwillige Nasshaftungskennzeichnung, um Sommer-SKUs zu differenzieren und Preisaufschläge von 5–7 % trotz Rohstoffinflation zu rechtfertigen.

Ganzjahresreifen, obwohl noch eine Nische, werden bis 2030 voraussichtlich eine CAGR von 4,61 % verzeichnen, da Doppelverdiener-Haushalte den Komfort ganzjähriger Bereifung schätzen. Lagerplatzbeschränkungen in Hochhauswohnungen stärken diesen Trend, und Schnellmontage-Einzelhandelsmodelle positionieren Ganzjahreslinien mit planbaren Gewinnmargen neu. Die städtische Verschiebung hin zu kleineren Haushalten und Parkplatzmangel erhöht die Durchdringung weiter, insbesondere bei Kei-Auto-Besitzern. Regionale Werbekampagnen, die Reifenhotelservices mit Jahresinspektionen bündeln, erweitern ebenfalls den Fußabdruck des japanischen Reifenmarkts im Ganzjahressegment.

Nach Reifendesign: Überlegenheit der Radialtechnologie

Die Radialbauweise entfiel im Jahr 2024 auf 97,03 % des japanischen Reifenmarktanteils und spiegelt jahrzehntelange Vorteile bei Effizienz, Haltbarkeit und Fahrkomfort wider, die OE-Zulassungen für leichte und schwere Plattformen untermauern. Obligatorische Fahrzeuginspektionen alle zwei Jahre stärken das Verbrauchervertrauen in die Sicherheitseigenschaften von Radialreifen und sichern eine konsistente Ersatzhäufigkeit für den japanischen Reifenmarkt. Die Diagonalreifennachfrage überlebt weitgehend in landwirtschaftlichen und industriellen Kontexten, wo die anfänglichen Anschaffungskosten noch immer die Laufleistungsbedenken überwiegen. Hersteller halten dennoch kleine Diagonallinien aufrecht, um die Marktpräsenz zu erhalten und spezialisierte Exportaufträge zu erfüllen.

Nicht-pneumatische luftlose Prototypen werden voraussichtlich mit einer CAGR von 7,64 % von einer extrem kleinen Basis aus wachsen, angetrieben durch Pilotprojekte mit autonomen Shuttles in Vergnügungsparks und auf Universitätscampussen. Regulatorische Rahmenbedingungen, die derzeit überprüft werden, könnten öffentliche Straßentests vor 2028 ermöglichen und frühe Akteure für Erstmovervorteile positionieren, wenn Rollgeräusch- und Wärmeabführungshürden überwunden werden. Toyos Speichengitter-Durchbruch erzielt zehnfache Haltbarkeitsgewinne und signalisiert eine schnell nahende Leistungsparität. Der Einsatz in Logistikflotten für die letzte Meile ist ein mittelfristiges kommerzielles Ziel, das pannensichere Betriebszeit und vereinfachte Wartung verspricht, die die Erwartungen an die Gesamtbetriebskosten im japanischen Reifenmarkt neu definieren.

Nach Fahrzeugtyp: Personenkraftwagen führen mit Elektrofahrzeugbeschleunigung

Personenkraftwagen entfielen im Jahr 2024 auf 46,98 % des japanischen Reifenmarktanteils und werden voraussichtlich die schnellste CAGR von 5,13 % verzeichnen, angetrieben durch Elektrifizierungsanreize und die Einführung von Premium-Felgen. Die alternde Bevölkerung bevorzugt weiterhin Kompaktmodelle, doch steigende verfügbare Einkommen befeuern die Nachfrage nach Crossover-SUVs und importierten Luxuslimousinen. Die BEV-Durchdringung, obwohl bescheiden, verstärkt die Leistungsanforderungen, da höhere Leergewichte steifere Seitenwände und überlegenes Wärmemanagement erfordern. OE-Kooperation sichert die frühzeitige Festlegung maßgeschneiderter Mischungen. Diese Synergie festigt den Einfluss des Segments auf die Entwicklung des japanischen Reifenmarkts.

Leichte Nutzfahrzeuge profitieren von der E-Commerce-Expansion, was Ersatzzyklen erhöht und einen stabilen Nachfrageboden schafft. Schwere Lastkraftwagen und Busse verzeichnen stabile Volumina durch Frachtkorridore und Überlandnetze. Zweiräder bedienen städtische Mobilitätsbedürfnisse mit saisonalen Spitzen während der Frühjahrspendlersaison. Spezialgeländefahrzeuge fügen Marge durch hochwertige, niedrigvolumige Läufe hinzu, und jüngste Konsolidierungsbewegungen unterstreichen die Attraktivität der Nischenversorgung. Die Vielfalt der Fahrzeugklassen untermauert daher die Widerstandsfähigkeit des japanischen Reifenmarkts.

Nach Anwendung: Straßendominanz mit Geländespezialisierung

Straßenausführungen trugen im Jahr 2024 89,88 % zum japanischen Reifenmarktanteil bei, da Städte und Schnellstraßen die nationalen Transportmuster bestimmen. Dichter Verkehr beschleunigt den Verschleiß und macht Rotations- und Ersatzservices zum Kern der Händlerrentabilität. Premium-Touringlinien integrieren geräuschdämpfenden Schaum und schwingungsabsorbierende Decklagen, die mittelalte Haushalte ansprechen. Vorschriften erzwingen strenge Mindestprofiltiefenwerte, was rechtzeitige Wechsel fördert und stabile Volumina aufrechterhält. Folglich bildet die Straßennachfrage das Rückgrat des japanischen Reifenmarkts.

Geländesegmente wachsen mit einer CAGR von 3,84 %, da Infrastrukturerneuerung und Steinbruchbetrieb robuste Karossen und schnittfeste Mischungen erfordern. Staatliche Haushaltsmittel für Deichaufrüstungen und seismische Nachrüstungen halten Baumaschinenflotten beschäftigt. Bergbauaktivitäten auf Hokkaidos Kohleflözen lösen ebenfalls spezialisierte OTR-Nachfrage aus. Lieferanten investieren in Wulst-zu-Schulter-Verstärkung und wärmeschützende Profildesigns, um extremen Lasten standzuhalten. Obwohl das Volumen gering ist, ist der Stückpreis ein Vielfaches höher, was den durchschnittlichen Umsatz pro Reifen im japanischen Reifenmarkt steigert.

Nach Endnutzer: Aftermarket-Führerschaft mit OEM-Beschleunigung

Der Aftermarket entfiel im Jahr 2024 auf 62,30 % des japanischen Reifenmarktanteils, da die durchschnittliche Fahrzeugbesitzdauer acht Jahre übersteigt und vorhersehbare Ersatzrhythmen erzeugt. Einzelhandelsketten bieten Mehrwertdienste wie Spureinstellungsprüfungen und Stickstoffbefüllung an, was den Warenkorbwert steigert. Gestaffelte Preisgestaltung ermöglicht es Verbrauchern, zwischen Wirtschaftlichkeits-, Standard- und Premium-Optionen zu wählen, was den Lagerumschlag verbessert. Die Runderneuererkapazität kommt insbesondere Lkw-Flotten zugute, verlängert die Karossenlebensdauer und mindert den Kautschukkostendruck. Diese Langschweif-Struktur liefert Stabilität für den japanischen Reifenmarkt.

OEM-Kanäle steigen mit einer schnellen CAGR von 5,24 %, da Neufahrzeugeinführungen auf vernetzten, elektrifizierten Plattformen basieren, die maßgeschneiderte Mischungen erfordern. Lieferanten sichern mehrjährige Verträge, indem sie Co-Engineering-Teams frühzeitig in Fahrzeugprogramme einbinden. Technologieexklusivität wandert dann in den Aftermarket, wenn Ersatzzyklen beginnen, und erzeugt Halo-Effekte. Automobilhersteller bündeln auch vorausbezahlte Wartungspläne, die Käufer an den Reifenverkauf beim Händler binden. Diese Praktiken stärken die vertikale Integration und erhalten die Premium-Wertschöpfung im japanischen Reifenmarkt.

Nach Felgengröße: Mittelklassedominanz mit Premium-Wachstum

Felgendurchmesser zwischen 15 und 20 Zoll hielten im Jahr 2024 einen Anteil von 53,11 % am japanischen Reifenmarkt und spiegeln Mainstream-Personenfahrzeugspezifikationen wider, die Fahrkomfort und Kosten ausbalancieren. Kompaktwagen und Kei-Modelle sind auf 14- bis 16-Zoll-Räder angewiesen und unterstützen großvolumige SKUs, die im Händlerbestand schnell umgeschlagen werden. Das Segment profitiert von Skaleneffekten, die den durchschnittlichen Verkaufspreis moderat halten. Händler bewerben gebündelte Saisonsätze, um das Volumen zu steigern. Mittelklassefelgen werden daher weiterhin zentral für die Diskussion über die Größe des japanischen Reifenmarkts bleiben.

Durchmesser über 20 Zoll wachsen mit einer CAGR von 5,84 %, da Luxus-SUVs und Sportlimousinen ästhetische Haltung und scharfes Handling anstreben. Niederquerschnitts-22-Zoll-Reifen kosten das Zwei- bis Dreifache von Standardgrößen und steigern den Umsatz überproportional. Hersteller verstärken Wulstfüller und Längslagen, um Flex und Wärmeaufbau zu begrenzen. Marketing hebt Stille und Aquaplaning-Widerstand hervor, um Aufpreise zu rechtfertigen. Upsizing treibt daher die Margenexpansion im japanischen Reifenmarkt voran.

Nach Antrieb: Verbrennungsmotordominanz mit BEV-Transformation

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2024 einen Anteil von 79,66 % am japanischen Reifenmarkt, doch die Einführung von Hybrid- und batterieelektrischen Fahrzeugen beschleunigt sich mit zunehmenden Anreizen und dem Ausbau der Ladeinfrastruktur. Verbrennungsmotor-Ausführungen bleiben das Volumenrückgrat für Händler und bieten bewährte Profilmuster und vorhersehbaren Verschleiß. Doch BEV-optimierte Linien zeigen eine CAGR von 13,75 %, unterstützt durch Niederrollwiderstandsgummi, aerodynamisch optimierte Seitenwände und schaumbasierte akustische Dämmung. Hybride verbinden beide Anforderungen und verlangen Haltbarkeit unter regenerativem Bremsen und leisen Kabinenstandards. Dieser Antriebsmix gestaltet Produkt-Roadmaps im japanischen Reifenmarkt neu.

Brennstoffzellenfahrzeuge, noch eine Nische, erfordern ähnliche Niederrollwiderstandseigenschaften und haben wasserstoffspezifische Kühlherausforderungen, die das Profildesign beeinflussen. Mit zunehmender Kommerzialisierung werden Lieferanten BEV-Erkenntnisse nutzen, um Brennstoffzellenfahrzeug-Mischungsiterationen zu beschleunigen. Im Laufe der Zeit fördern elektrifizierte Plattformen höhere Servicefrequenzen, da drehmomentgeführter Verschleiß die Lebenszyklen verkürzt. Diese mechanische Realität gleicht etwaige Stückvolumenverschiebungen aus. Der Antriebswandel erhält daher den Gesamtwert im japanischen Reifenmarkt.

Geografische Analyse

Kanto dominiert die Größe des japanischen Reifenmarkts im Jahr 2024 durch Tokios dichten Fahrzeugbestand, wohlhabende Haushalte und umfangreiche Lieferflotten. Städtisches Pendeln beschleunigt den Profilabrieb, sodass Besitzer Reifen früher ersetzen, um Fahrqualität und Kraftstoffeffizienz zu erhalten. Premium-Größen von 19 bis 22 Zoll verzeichnen zweistelliges Wachstum, da Crossover in Vororten zunehmen. Digitale Montage-Apps erfreuen sich hoher Akzeptanz und ermöglichen Tagesinstallationen, die die Kundenbindung vertiefen. Kansai folgt mit starken industriellen Frachtströmen, die mit den Häfen Osaka und Kobe verbunden sind, was den Umsatz bei leichten Nutzfahrzeugen und schweren Lastkraftwagen trotz kürzerer durchschnittlicher Felgendurchmesser steigert. Saisonale Wechsel bleiben üblich und halten dedizierte Lagerprogramme aufrecht, die Kunden binden. Zusammen verankern diese beiden Regionen den Umsatz für den japanischen Reifenmarkt und setzen Referenzpreise, die landesweit nachhallen.

Chibus Profil konzentriert sich auf Aichis Automobilcluster, wo die OE-Bestückungsnachfrage bei Neumodell-Hochläufen Spitzen verzeichnet. Lokale Logistikanbieter unterstützen Just-in-Time-Montagelinien und schaffen schnelle Reaktionserwartungen für Reifenlieferanten. Ersatzvolumina steigen ebenfalls, da Fabrikarbeiter oft lange Strecken mit dem Auto pendeln. Unterdessen weisen Hokkaido und Tohoku die höchste Wintermischungsdurchdringung auf, da gesetzliche Anforderungen und starker Schneefall die Einführung spikesfreier Reifen vorschreiben. Warmwinter-Variabilität führt jedoch zu Unsicherheiten, die die Lagerhaltungsstrategien der Händler herausfordern. Händler mindern das Risiko durch Partnerschaften mit nationalen Ketten für den Bestandsausgleich und stellen eine rechtzeitige Wiederauffüllung sicher, wenn Schneeereignisse auftreten. Diese nördlichen Märkte erzielen höhere Stückpreise, da Premium-Spikesfreiemischungen dominieren, was dem japanischen Reifenmarkt gesunde Margen beschert, auch bei ungleichmäßigen Volumenschwankungen.

Südliche Präfekturen Kyushu, Shikoku und Okinawa erleben mildere Klimata, die hochsiliciumhaltige Sommermischungen begünstigen. Darüber hinaus treiben Halbleiter- und Batteriefabriken Logistikvolumina an und erweitern die Nachfrage nach langlebigen gewerblichen Karossen und Runderneuerdiensten. Küstenfahrverbindungen und Modal-Shift-Politiken verlängern Serviceintervalle für Lastkraftwagen, erfordern jedoch verbesserte wärmebeständige Profile für tropischen Asphalt. Ländliche Gebiete beherbergen jedoch ältere Fahrzeuge, was Wirtschaftlichkeitslinien relevant hält und das Premiumwachstum begrenzt. Staatliche Katastrophenschutzbudgets für Deich- und Brückenverstärkung unterstützen die Geländereifennachfrage auf den Baustellen des Archipels. Bergige Regionen in Shikoku fördern auch spezielle Leicht-Lkw-Ausführungen mit verstärkten Seitenwänden für enge, kurvenreiche Straßen. Diese vielfältigen Bedingungen schaffen zusammen ein Mosaik an Bedürfnissen und stellen sicher, dass der japanische Reifenmarkt trotz Bevölkerungsverschiebungen geografisch ausgewogen bleibt.

Wettbewerbslandschaft

Der japanische Reifenmarkt weist eine konzentrierte Struktur auf. Bridgestone nutzt globale Forschungs- und Entwicklungskapazitäten, lokalisierte Mischungsabstimmung und ein B-Select-Einzelhandelsnetzwerk. Die Kette bietet Spureinstellung, Sensorkalibrierung und abonnementbasierte Rotationspakete an und festigt die Kundenbindung. Yokohama beschleunigt Produktzyklen für SUV- und Leistungssortimente und integriert gleichzeitig seine jüngste Geländeakquisition, um Anteile in margenstarken Bergbausegmenten zu gewinnen. Sumitomo konzentriert sich auf simulationsgetriebenes Design, um die Markteinführungszeit zu verkürzen; sein Geräuschmodell mit 1 % Vorhersagefehler ermöglicht weniger Prototypen und niedrigere Entwicklungskosten. Mittelständische Akteure besetzen Nischen in Wirtschaftlichkeitslinien oder Motorsport-Slicks und bedienen preissensible Käufer und Enthusiastenkreise.

Strategische Allianzen weiten sich aus. Automobilhersteller sichern Co-Entwicklungsvereinbarungen, die WLTP-Konformität und BEV-Reichweitenoptimierung gewährleisten. Lieferanten tauschen frühzeitig Mischungsdaten aus, um exklusive OE-Positionen zu sichern, die später in Aftermarket-Nachfrage übergehen. Vertikale Integrationstrends setzen sich fort, da Reifenhersteller Leasing, Telematik und vorausschauende Wartung bündeln und Produkte in Mobilitätslösungen verwandeln. Kleinere Disruptoren nutzen Online-Marktplätze und bieten Haus-zu-Haus-Installation durch Gig-Economy-Techniker an. Etablierte Unternehmen kontern durch Click-and-Collect und mobile Fahrzeuge. Diese Wettbewerbsbewegungen bereichern die Auswahl, erhöhen aber auch die Preistransparenz im japanischen Reifenmarkt.

Technologische Differenzierung bleibt entscheidend. Wasserstoffbetriebene Vulkanisierungslinien reduzieren den CO2-Fußabdruck, und biobasierte Rohstoffe werden im Pilotmaßstab auf Machbarkeit getestet. Sensoreinbettungen entwickeln sich von Bluetooth-Patches zu eingebetteten Chips, die mit Fahrzeug-CAN-Bussen verbunden sind. Over-the-Air-Firmware-Updates werden Druckalgorithmen verfeinern und Post-Sale-Umsätze schaffen. Nicht-pneumatische Fortschritte versprechen pannensichere Widerstandsfähigkeit, die mit jedem Prototypenzyklus gleichmäßiger fährt. Insgesamt bewegt sich der Sektor auf einem schmalen Grat zwischen inkrementeller Verfeinerung und disruptivem Sprung und stellt sicher, dass der japanische Reifenmarkt ein globales Innovationszentrum bleibt.

Führende Unternehmen der japanischen Reifenbranche

Bridgestone Corporation

Yokohama Rubber Co., Ltd.

Sumitomo Rubber Industries

Toyo Tire Corporation

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Yokohama Rubber begann mit der Lieferung von BluEarth AE-01-Reifen als OE für Hondas N-ONE e: Mini-EV, das im September auf den Markt kommt.

- August 2025: Toyo Tire führte neue Observe W/TR SUV-Spikesfreigrößen in inländischen Händlerbetrieben ein und zielte auf starke Schneefallregionen für die Saison 2025–2026 ab.

- Mai 2025: Sumitomo Rubber aktivierte die kontinuierliche Grüner-Wasserstoff-Produktion in seinem Werk Shirakawa und ermöglichte 24/7-Elektrolysebetrieb, der CO2-Emissionen in der Reifenherstellung senkt.

- Februar 2025: Yokohama Rubber schloss den Kauf des Geländegeschäfts von Goodyear für 905 Millionen USD ab und erweiterte damit die Abdeckung im Bergbau- und Baubereich.

Berichtsumfang des japanischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahresreifen |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahresreifen | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der japanische Reifenmarkt bis 2030 erreichen?

Es wird erwartet, dass der japanische Reifenmarkt bis 2030 einen Wert von 9,94 Milliarden USD erreicht.

Welches Felgengrößensegment wächst am schnellsten?

Ausführungen über 20 Zoll zeigen das schnellste Wachstum mit einer CAGR von 5,84 % aufgrund der Nachfrage nach SUVs und Premium-Fahrzeugen.

Wie schnell wachsen batterieelektrische Fahrzeugreifen?

BEV-spezifische Reifen werden voraussichtlich bis 2030 mit einer CAGR von 13,75 % wachsen und damit alle anderen Antriebskategorien bei weitem übertreffen.

Warum gewinnen Ganzjahresreifen an Beliebtheit?

Städtische Verbraucher schätzen den Komfort, saisonale Wechsel zu vermeiden, und Lagerplatzbeschränkungen in Hochhäusern begünstigen ganzjährige Ausführungen.

Welches wesentliche Hemmnis bedroht den Verkauf von spikesfreien Winterreifen?

Warmwinter-Volatilität reduziert die vorhersehbare Nachfrage, insbesondere in Regionen, in denen Schneefallmuster weniger stark geworden sind.

Seite zuletzt aktualisiert am: