Indonesien-IoT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

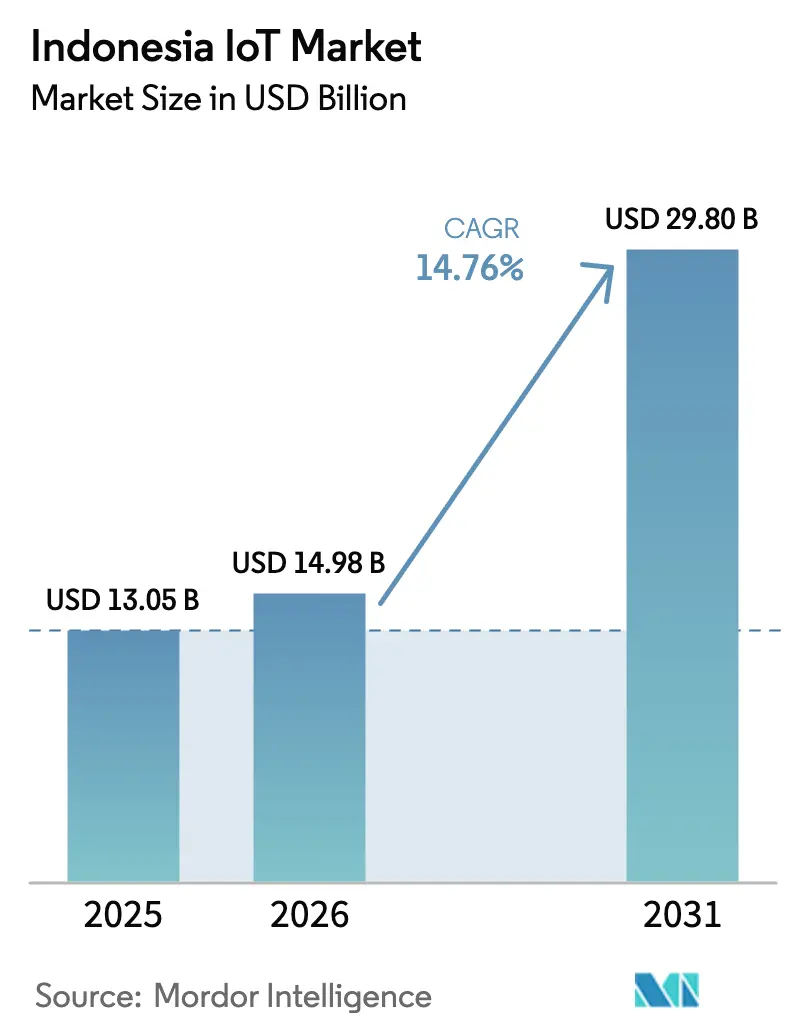

| Marktgröße im Basisjahr (2025) | 13.05 Milliarden US-Dollar |

| Marktgröße (2026) | 14.98 Milliarden US-Dollar |

| Marktgröße (2031) | 29.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien-IoT-Marktanalyse von Mordor Intelligence

Die Größe des Indonesien-IoT-Marktes wird im Jahr 2026 auf 14,98 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,05 Milliarden USD, mit Projektionen für 2031 von 29,8 Milliarden USD, was einem Wachstum von 14,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion resultiert aus nationalen Smart-City-Programmen, dem rasant wachsenden 5G- und LPWAN-Netzausbau sowie einem entschlossenen Wandel hin zu Datensouveränitätsvorschriften, die ausländische Technologieinvestitionen anziehen. Staatliche Beschaffungsrahmen senken die Adoptionshürden, während Steueranreize im Rahmen von „Making Indonesia 4.0” industrielle Modernisierungen beschleunigen. Die Verschärfung der Inlandsanteilsregeln (TKDN) fördert lokale Montagelinien, und weitreichende ESG-Berichtspflichten erschließen neue Unternehmensnachfrage nach Echtzeit-Monitoring. Telekommunikationsanbieter verdichten Edge-Knoten, was die Latenz senkt und KI-gestützte Anwendungsfälle von der Hochwasserkontrolle bis zur Präzisionslandwirtschaft begünstigt.

Wichtigste Erkenntnisse des Berichts

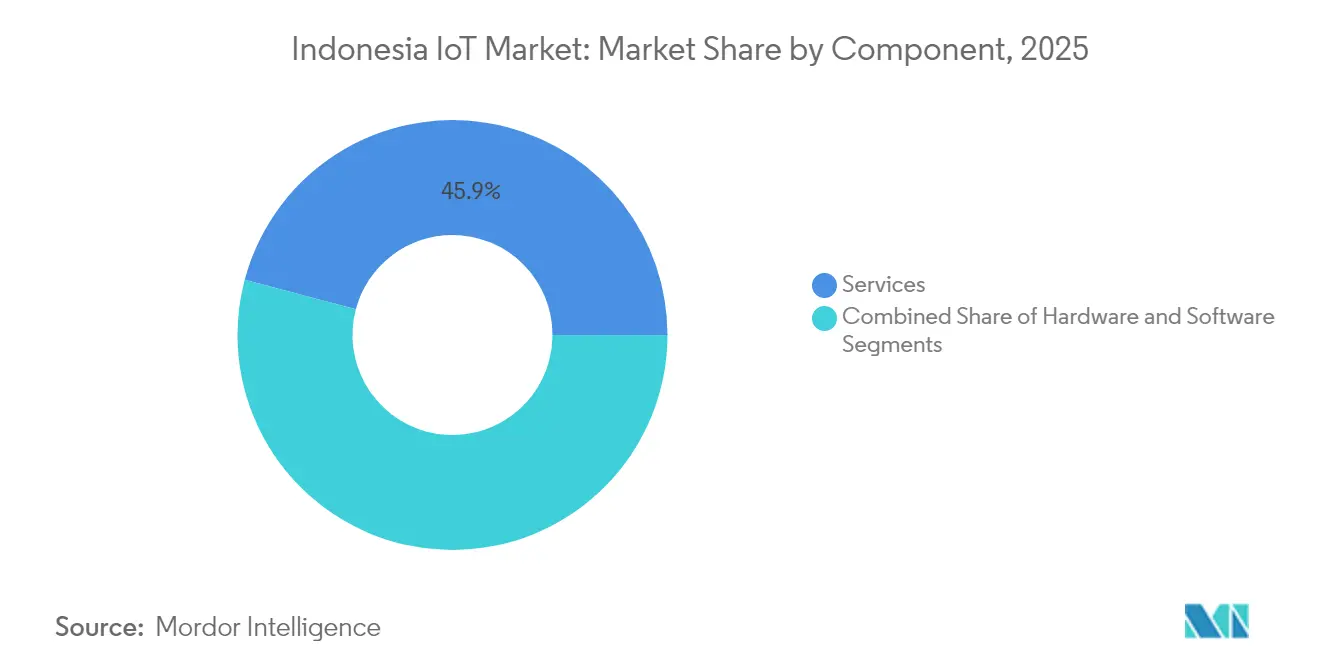

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Anteil von 45,86 % am Indonesien-IoT-Markt, während Software bis 2031 voraussichtlich mit einer CAGR von 17,28 % wachsen wird.

- Nach Konnektivitätstechnologie hielt Mobilfunk im Jahr 2025 einen Anteil von 59,35 % an der Indonesien-IoT-Marktgröße; LPWAN wird bis 2031 voraussichtlich mit einer CAGR von 16,68 % wachsen.

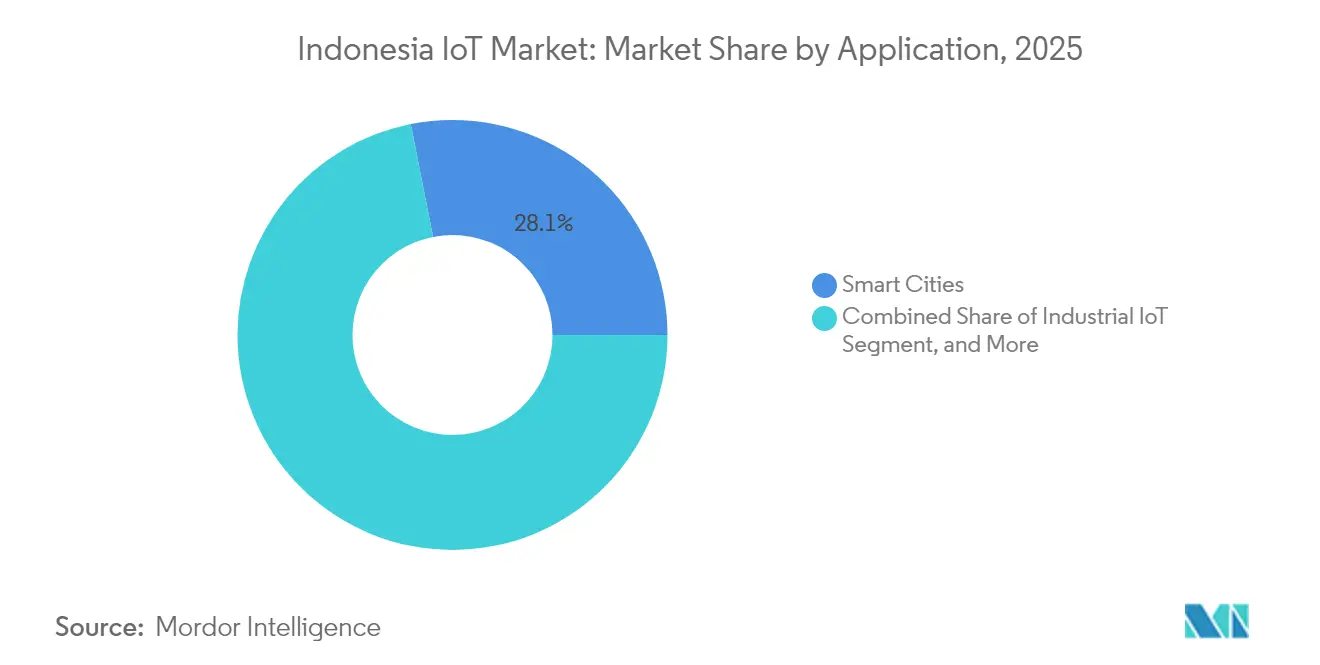

- Nach Anwendung entfielen im Jahr 2025 28,11 % des Indonesien-IoT-Marktanteils auf Smart Cities; industrielles IoT wächst mit einer CAGR von 17,62 % bis 2031.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 30,12 % des Indonesien-IoT-Marktes auf die Fertigung, während der Energie- und Versorgungssektor bis 2031 voraussichtlich mit einer CAGR von 18,11 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesien-IoT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Rollout von „100 Smart Cities” | +1.80% | Landesweit, mit Prioritätsstädten wie Jakarta, Surabaya, Makassar, Bandung | Mittelfristig (2–4 Jahre) |

| Telekommunikationsgeführte Verdichtung von 5G- und LPWAN-Netzen | +2.10% | National (zunächst städtisch: Jakarta, Surabaya, Medan, Bandung) | Kurz- bis mittelfristig (1–3 Jahre) |

| Fertigungsschub im Rahmen von „Making Indonesia 4.0” | +2.00% | Industriezonen auf Java, Sumatra und Batam | Mittelfristig (2–4 Jahre) |

| Subventionierte Satelliten-Rückverbindung für abgelegenes IoT | +1.20% | Abgelegene und maritime Regionen (Kalimantan, Sulawesi, Papua) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Anwendungsfälle zur Hochwasserkontrolle und städtischen Resilienz in Jakarta | +0.90% | Jakarta und die Metropolregion Jabodetabek | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach Echtzeit-ESG-Berichterstattung | +1.10% | Landesweite Einführung bei Großunternehmen, staatseigenen Unternehmen und der Rohstoffbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Rollout von 100 Smart Cities

Standardisierte Beschaffungsverfahren und zentral finanzierte Projekte haben es 76 Kommunen ermöglicht, interoperable Sensornetzwerke, Verkehrsanalysen und Optimierungen der Abfallentsorgung einzuführen. Jakartas JAKI-Plattform integriert bereits 8.700 Sensoren in 267 Unterbezirken und ermöglicht Echtzeit-Hochwasserwarnungen sowie dynamische Verkehrsumleitung.[1]Andi Anugrah, „Jakarta Smart City integriert IoT für das städtische Management”, Jakarta Post, jakartapost.com Diese gemeinsamen Standards wirken sich auf private Immobilienentwicklungen aus, bei denen Bauträger dieselben APIs einbetten, um Anforderungen an grüne Gebäude zu erfüllen und ESG-bewusste Mieter anzuziehen. Anbieter-Pipelines profitieren von Massenhardwarebestellungen und einheitlichen Software-Stacks, was die Stückkosten senkt und Bereitstellungen beschleunigt. Da Provinzregierungen Jakartas Vorlage übernehmen, steigt die Nachfrage nach cloud-agnostischen Orchestrierungstools in Städten der zweiten Reihe wie Surabaya und Bandung rasant an.

Telekommunikationsgeführte 5G- und LPWAN-Verdichtung

Telkomsels 5G-Netz erstreckt sich mittlerweile auf 150 Städte, und XL Axiatas LoRa-basiertes LPWAN deckt 80 % der Bevölkerung ab, was die Konnektivitätskosten für groß angelegte Sensor-Rollouts erheblich senkt.[2]„LPWAN-Netzausbaubericht”, XL Axiata, xl.co.id Netzbetreiber differenzieren sich durch Netzwerk-Slicing und Edge-Caching, was die Latenz für unternehmenskritische Industrieanwendungen senkt. Der Connectivity+-Dienst von Indosat Ooredoo Hutchison bietet garantierte Latenzen unter 20 ms für die vorausschauende Wartung in Automobilmontagelinien.[3]„IoT Connectivity+ Launch”, Indosat Ooredoo Hutchison, indosatooredoo.com Das Infrastrukturrennen hat sich von der Grundabdeckung zur tiefen Innenraumversorgung verlagert und ermöglicht Smart-Building-Nachrüstungen in dicht besiedelten Stadtzentren. Hybride Mobilfunk-LPWAN-Module ermöglichen es Unternehmen, Bandbreiten- und Akkulaufzeit-Kompromisse dynamisch abzuwägen.

Fertigungsschub im Rahmen von Making Indonesia 4.0

Steuergutschriften decken bis zu 60 % der Automatisierungsausgaben ab und veranlassen Fabriken zur zustandsbasierten Wartung, digitalen Zwillingen und Echtzeit-Qualitätsprüfung. Toyotas Werk in Karawang nutzt 1.200 edge-verbundene Drehmomentsensoren, die Ausfallzeiten um 18 % reduzieren, während das Inventarplattform des lokalen Unternehmens PT Advotics Getränkelinien dabei hilft, Verderb um 30 % zu reduzieren.[4]„Making Indonesia 4.0 Fortschrittsbericht”, Ministerium für Industrie, kemenperin.go.id Der Fokus des Fahrplans auf Automobil, Elektronik, Chemie, Lebensmittel und Textilien konzentriert Integratoren-Talente im Industriegürtel Javas. Ausländische OEMs erfüllen TKDN-Quoten durch die gemeinsame Entwicklung von Lösungen mit inländischen Anbietern und transferieren dabei Know-how in Robotik und maschinellem Sehen.

Subventionierte Satelliten-Rückverbindung für abgelegenes IoT

Plantagen, Fischereien und Bergbaustandorte auf den Außeninseln erhalten Zugang zu subventionierten VSAT-Terminals, die Sensordaten zu Cloud-Dashboards übertragen. PT Telin und Citra Connect planen bis 2026 200 zusätzliche Bodenstationen zur Unterstützung der Methanüberwachung in Kohlebergwerken und des Asset-Trackings auf Offshore-Plattformen. Das Programm senkt die Bandbreitenkosten um bis zu 40 % und erschließt neue Anwendungsfälle wie die Überwachung der Korallenriffgesundheit und den Energieausgleich von Inselnetzen. Da die Satellitenlatenz mit neuen LEO-Konstellationen unter 100 ms sinkt, können Entwickler erweiterte Analysen auf abgelegene Gebiete ohne Glasfaser oder 4G ausdehnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Sicherheitsstandards auf Geräteebene | –1.60% | Landesweit, mit höherem Risiko bei industriellen Multi-Anbieter-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Defizit bei der ländlichen Glasfaser-Letzten-Meile außerhalb Javas | –1.90% | Ostindonesien, Sulawesi, Kalimantan, Papua | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle auf Industriesensoren | –1.40% | Landesweit; stärkste Auswirkung auf Fertigung, Versorgungsunternehmen, Bergbau | Kurz- bis mittelfristig (1–3 Jahre) |

| Mangel an IoT-Lösungsarchitekten der mittleren Ebene | –1.20% | Landesweit; akut in Jakarta, Bandung, Surabaya | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Sicherheitsstandards auf Geräteebene

Unternehmen jonglieren mit Richtlinien von BSSN, BSN und Branchenregulatoren und integrieren häufig drei Verschlüsselungs-Stacks auf demselben Gateway. Projektbudgets steigen um 25–30 %, da Integratoren Hardware für jede Compliance-Prüfung nachrüsten. Zertifizierungsverzögerungen verlängern Rollouts für Versorgungsunternehmen und Transportbetreiber um bis zu 12 Monate, was zu konservativen Geräteauswahlen führt, die Innovationen verlangsamen. Während BSSNs Entwurfsrahmen schrittweise auf Harmonisierung zusteuert, setzen sich Anbieter für einen einzigen Vertrauensanker ein, um den Aufwand zu reduzieren. In der Zwischenzeit entsteht verwaltete Sicherheit als Dienstleistung zur Überwachung verschiedener Firmware-Baselines, doch kostensensible KMU verschieben Bereitstellungen bis zum Vorliegen klarerer Regeln.

Mangel an IoT-Lösungsarchitekten der mittleren Ebene

Nur 19 % der digitalen Belegschaft erfüllen die Integrationskompetenz, insbesondere in Edge-Orchestrierung und Sensorfusion. Unternehmen importieren Talente zu 2–3-fachen lokalen Gehaltsniveaus, was die Projektkosten um 40 % erhöht. Java zieht die meisten zertifizierten Fachkräfte an, während Sumatra und Kalimantan auf Fernunterstützung angewiesen sind. Staatliche Stipendienprogramme bringen Einsteiger-Programmierer hervor, aber nicht die 3–7-jährigen Spezialisten, die zur Leitung von Bereitstellungen benötigt werden. Qualifikationsengpässe fördern Low-Code-Plattformen, doch komplexe industrielle Nachrüstungen erfordern nach wie vor erfahrene Architekten, was standortübergreifende Skalierungen für nationale Konglomerate einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen führen bei der Integrationskomplexität

Dienstleistungen erfassten im Jahr 2025 45,86 % des Indonesien-IoT-Marktanteils, was die Präferenz der Unternehmen für schlüsselfertige Angebote verdeutlicht, die Hardware-Beschaffung, Software-Anpassung und Lebenszyklusmanagement bündeln. Software skaliert jedoch am schnellsten mit einer CAGR von 17,28 %, da lokale Entwickler vertikale Apps für das Hochwassermanagement und die Kühlkettenlogistik entwickeln. Die Hardware-Nachfrage bleibt stabil, doch Einfuhrzölle und TKDN-Quoten drängen Anbieter zur Einrichtung lokaler Montagelinien, was die Margen komprimiert, aber die Compliance erfüllt.

Die Dominanz der Dienstleistungen spiegelt begrenzte interne Expertise wider. Unternehmen tendieren zu netzbetreiberseitig bereitgestellten Plattformen wie Telkomsels IoT-Marktplatz, der Konnektivität, Geräteverwaltung und Analysen in einem SLA integriert. Da mittelständische Anwender in den Markt eintreten, reduzieren verwaltete Dienste den Koordinationsaufwand mit Anbietern und gewährleisten Sicherheitsupdates für heterogene Geräteflotten. Der Trend veranlasst reine Hardware-Anbieter, auf Supportverträge umzuschwenken oder das Risiko der Kommoditisierung einzugehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Mobilfunkdominanz steht vor LPWAN-Herausforderung

Mobilfunktechnologien machen im Jahr 2025 59,35 % der Indonesien-IoT-Marktgröße aus, da landesweite Türme bereits 98 % der besiedelten Gebiete abdecken. LPWAN wächst jedoch mit einer CAGR von 16,68 % und erschließt Anwendungsfälle für Wasserzähler, Plantagen und Viehverfolgung, bei denen eine jahrzehntelange Akkulaufzeit den Bandbreitenbedarf überwiegt. Hybride Chipsätze, die automatisch zwischen NB-IoT und LoRa wechseln, reduzieren Modul-SKUs und vereinfachen die Lagerhaltung.

XL Axiatas LPWAN-Netz erstreckt sich auf 80 % der Bevölkerung und ermöglicht Sensorknotenkosten unter 4 USD und jährliche Konnektivitätsgebühren von nahezu 1 USD. Satelliten-IoT bleibt eine Nische, ist jedoch für maritime und abgelegene Bergbautelemetrie unverzichtbar. Kurzstrecke (WLAN, BLE, Zigbee) behält einen Anteil in Smart Buildings, wo dichte Gerätezahlen und private Gateways lokale Netzwerke rechtfertigen. Der Konnektivitätsmix wird zunehmend nach Geografie und Energiebudget geschichtet.

Nach Anwendung: Smart-City-Grundlage ermöglicht industrielles Wachstum

Smart-City-Bereitstellungen hielten im Jahr 2025 28,11 % des Indonesien-IoT-Marktanteils, gestützt durch zentralisierte Finanzierung für öffentliche Sicherheit, Verkehr und Abfallmanagement. Industrielles IoT übertrifft alle anderen mit einer CAGR von 17,62 %, da Hersteller Qualitätsprüfung und vorausschauende Wartung automatisieren. Verbraucher-IoT hinkt hinterher, eingeschränkt durch diskrete Haushaltsbudgets, gewinnt jedoch durch Energiesubventions-Rückvergütungsprogramme für intelligente Thermostate an Bedeutung.

Jakartas Hochwasserwarnungsnetz dient gleichzeitig als Datensee, den private Fabriken für die Logistikplanung nutzen, was den Infrastruktur-Spillover veranschaulicht. Automobil- und Logistikanwendungen profitieren von E-Maut- und Flottenverfolgungs-Vorschriften, die GPS+OBD-Geräte für Nutzfahrzeuge vorschreiben. Gesundheitswesen-IoT, gefördert durch die Ausweitung der Telemedizin auf die Außeninseln, befindet sich in der Pilotphase, zeigt jedoch starke politische Unterstützung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung führt die digitale Transformation an

Die Fertigung beanspruchte im Jahr 2025 30,12 % der Indonesien-IoT-Marktgröße, angetrieben durch Anreize für Robotik, Fertigungsausführungssysteme und digitale Zwillinge. Energie und Versorgungsunternehmen wachsen mit einer CAGR von 18,11 %, begünstigt durch PLNs 200-Millionen-USD-Programm für intelligente Zähler, das bis 2025 auf 1,5 Millionen Einheiten abzielt. Transport und Logistik setzen IoT für die Kühlketten-Compliance ein, während die Landwirtschaft Präzisionssprühung und Bodenfeuchtigkeitsanalysen auf Palmölplantagen nutzt.

OEMs kooperieren mit Universitäten in Bandung und Surabaya, um Edge-KI-Module zu entwickeln, die TKDN-Schwellenwerte erfüllen. Versorgungsunternehmen nutzen NB-IoT für die Überwachung von Transformatoren auf Masten und reduzieren Ausfallzeiten um 22 %. Einzelhändler modernisieren HLK- und Beleuchtungssteuerungen, um Anforderungen an grüne Gebäude zu erfüllen, doch die Durchdringung bleibt auf Einkaufszentren der Klasse A in Jakarta beschränkt.

Geografische Analyse

Java macht trotz eines Bevölkerungsanteils von 57 % rund 70 % der aktiven IoT-Knoten aus, was seine Glasfaser-Backbones, die Dichte der Carrier-Präsenzpunkte sowie die Konzentration von Fabriken und Unternehmenszentralen widerspiegelt. Jakarta ist Ankerpunkt für Smart-City- und Finanzdienstleistungsbereitstellungen, während Bandung Forschungs- und Entwicklungszentren beherbergt, die Lösungen für tropische und archipelagische Bedingungen anpassen. Surabaya's Hafen und Industriegebiete treiben Asset-Tracking- und vorausschauende Wartungs-Rollouts voran.

Sumatras Palmölplantagen und Bergbaugruben fördern die Einführung von LPWAN-basiertem Fernmonitoring, doch lückenhafte terrestrische Abdeckung begrenzt Hochbandbreitenanwendungen. Das Glasfaser-Backbone des Palapa-Rings verbindet nun Kalimantan und Sulawesi und ermöglicht die Überwachung der Umwelt-Compliance von Forstkonzessionen. Die östlichen Inseln sind auf subventionierte Satellitenverbindungen für Fischerei und Mikronetz-Telemetrie angewiesen.

Regulatorische Besonderheiten variieren, da Jakarta auf die Datenspeicherung im Inland besteht, während Provinzregierungen sich auf Konnektivitätssubventionen konzentrieren. Sonderwirtschaftszonen wie Batam gewähren Zollbefreiungen für Sensoren, die die TKDN-Montageregeln erfüllen. Diese regionalen Besonderheiten erfordern Kanalpartner mit hyper-lokaler Compliance-Expertise, was Tier-1-Integratoren dazu veranlasst, kleinere Mehrwerthändler in allen 34 Provinzen zu franchisieren.

Wettbewerbslandschaft

Indonesiens IoT-Arena ist mäßig fragmentiert, da die drei größten Telekommunikationsunternehmen die meisten Konnektivitätsleitungen kontrollieren, während Hunderte von Nischen-ISVs auf der Anwendungsebene konkurrieren. Telkom Indonesia bündelt Cloud, Edge und Geräteverwaltung, um Unternehmenskunden zu binden, während Indosat Ooredoo mit Cisco für sichere Konnektivitäts-Slices in der Fertigung zusammenarbeitet. XL Axiatas Fusion mit Smartfren schuf die zweitgrößte IoT-SIM-Basis und brachte Skalenvorteile in der LPWAN-Infrastruktur.

Globale Cloud-Anbieter wie Microsoft und AWS errichten Regionen in Jakarta und Surabaya, um Datensouveränitätsregeln zu erfüllen und multinationale Kunden zu gewinnen. Hardware-Lieferanten, darunter Huawei und Schneider Electric, eröffnen lokale Forschungs- und Entwicklungs- oder Montagestandorte, um die 40%-TKDN-Hürde zu überwinden. Startups wie DycodeX und Banoo erschließen Agrartech-Nischen mit KI-gesteuertem Aquakultur-Monitoring, während PT Advotics von der FMCG-Inventaranalyse zur vorausschauenden Regalbestückung in Hypermärkten expandiert.

Die Fusionen- und Übernahmedynamik zeigt, dass Telekommunikationsunternehmen Edge-Analyseunternehmen akquirieren, um die Markteinführungszyklen in Vertikalen zu verkürzen. Patentanmeldungen im Bereich IoT-Sicherheit stiegen 2024 um 28 %, was auf zunehmende Kämpfe um geistiges Eigentum hindeutet. Das Risiko der Anbieterabhängigkeit treibt einige Unternehmen zu Open-Source-Stacks, doch Supportlücken drängen die meisten zu netzbetreiberverwalteten Software-als-Dienstleistung-Plattformen mit gebündelten SLAs.

Marktführer im Indonesien-IoT-Bereich

Accenture

Microsoft

Hewlett Packard Enterprise Development LP

Fujitsu

Toshiba IT-Services Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Telkomsel und Sumitomo Corporation unterzeichneten eine Vereinbarung über 150 Millionen USD zur gemeinsamen Entwicklung von 5G-gestützten vorausschauenden Wartungslösungen für Automobil- und Elektronikwerke.

- Dezember 2025: XL Axiata schloss seine Fusion mit Smartfren ab und schuf damit den zweitgrößten Telekommunikationsanbieter mit 2,5 Millionen IoT-Verbindungen und einer LPWAN-Abdeckung von über 85 % der Bevölkerung.

- November 2025: PLN startete ein 200-Millionen-USD-Programm für fortschrittliche Zähler mit dem Ziel, bis Ende 2025 1,5 Millionen intelligente Zähler in Java und Sumatra zu installieren.

- Oktober 2025: Huawei Indonesien eröffnete ein Forschungs- und Entwicklungszentrum im Wert von 50 Millionen USD in Bandung, das sich auf Smart-City- und Agrar-IoT-Lösungen für feucht-tropische Klimabedingungen konzentriert.

Berichtsumfang des Indonesien-IoT-Marktes

Das Internet der Dinge (IoT) ist ein Netzwerk verbundener Geräte und zugehöriger Technologien, das die Kommunikation zwischen verschiedenen Geräten und der Cloud sowie zwischen Geräten untereinander ermöglicht. IoT-Dienste stellen End-to-End-Dienste dar, die es Organisationen ermöglichen, mit externen Anbietern zusammenzuarbeiten, um IoT-Lösungen zu entwerfen, aufzubauen und zu betreiben sowie Beratung für die IoT-Planung zu erhalten.

Der Indonesien-IoT-Markt ist segmentiert nach Typ (Hardware, Software und Dienstleistungen), nach Anwendung (Automobil-IoT, Verbraucher-IoT, Gesundheitswesen-IoT, industrielles IoT, Smart Cities und weitere Anwendungen) sowie nach Region (Java, Sumatra, Kalimantan und weitere Regionen).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Mobilfunk-IoT (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Kurzstrecke (WLAN/Bluetooth/Zigbee) |

| Satellitenbasiertes IoT |

| Smart Cities |

| Industrielles IoT |

| Verbraucher-IoT |

| Automobil-IoT |

| Gesundheitswesen-IoT |

| Weitere Anwendungen |

| Fertigung |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Landwirtschaft |

| Einzelhandel und intelligente Gebäude |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Konnektivitätstechnologie | Mobilfunk-IoT (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Kurzstrecke (WLAN/Bluetooth/Zigbee) | |

| Satellitenbasiertes IoT | |

| Nach Anwendung | Smart Cities |

| Industrielles IoT | |

| Verbraucher-IoT | |

| Automobil-IoT | |

| Gesundheitswesen-IoT | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Fertigung |

| Transport und Logistik | |

| Energie und Versorgungsunternehmen | |

| Landwirtschaft | |

| Einzelhandel und intelligente Gebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesien-IoT-Markt?

Die Größe des Indonesien-IoT-Marktes wird voraussichtlich im Jahr 2026 14,98 Milliarden USD erreichen und mit einer CAGR von 14,76 % auf 29,8 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Indonesien-IoT-Markt?

Im Jahr 2026 wird die Größe des Indonesien-IoT-Marktes voraussichtlich 14,98 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Indonesien-IoT-Markt?

Accenture, Microsoft, Hewlett Packard Enterprise Development LP, Fujitsu und Toshiba IT-Services Corporation sind die wichtigsten Unternehmen, die im Indonesien-IoT-Markt tätig sind.

Welche Jahre deckt dieser Indonesien-IoT-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Indonesien-IoT-Marktes auf 13,05 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Indonesien-IoT-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Größe des Indonesien-IoT-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: