Indonesien Rechenzentrumsnetzwerk-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

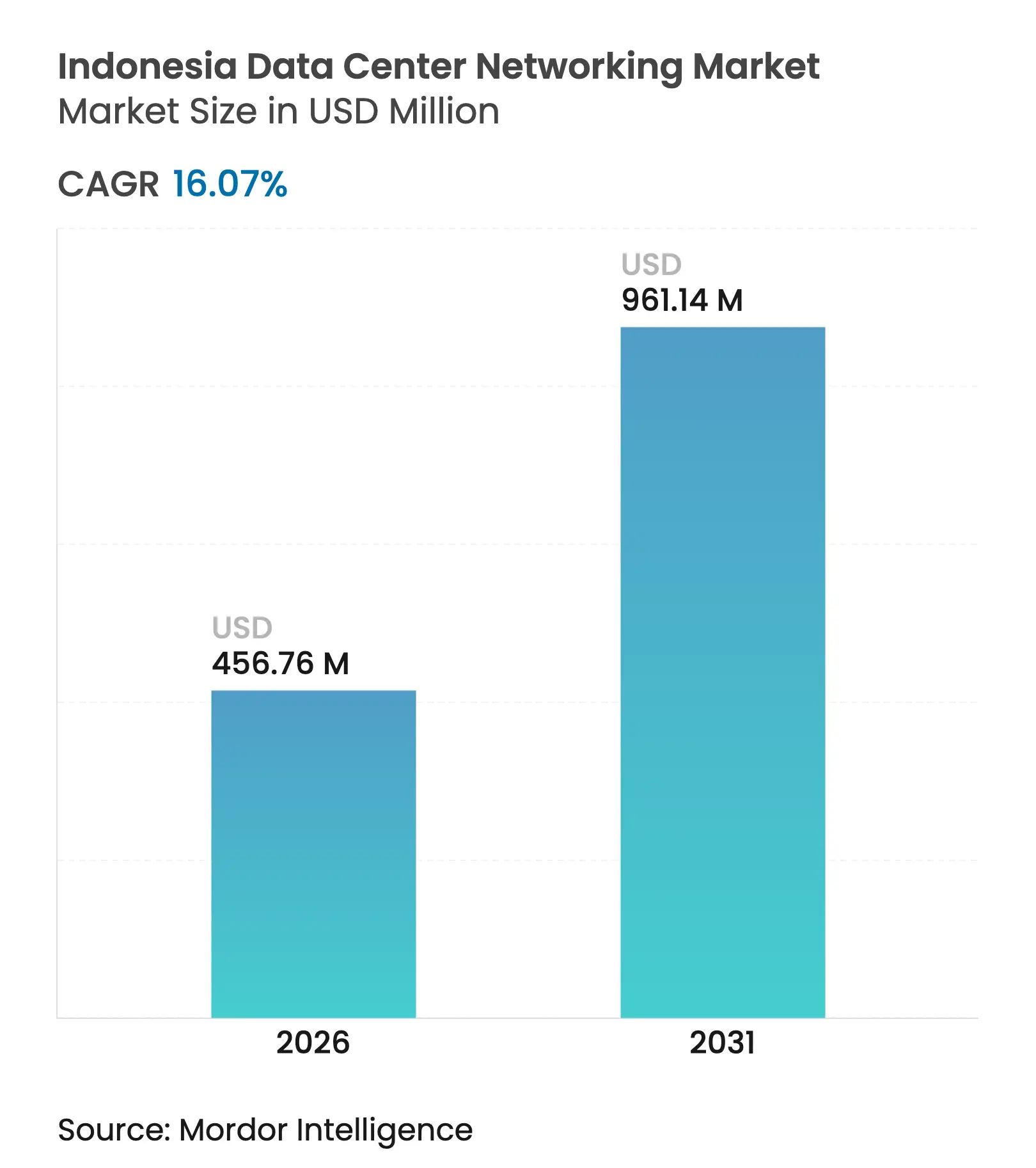

| Marktgröße (2026) | 456.76 Millionen US-Dollar |

| Marktgröße (2031) | 961.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Rechenzentrumsnetzwerk-Marktanalyse von Mordor Intelligence

Die Größe des indonesischen Rechenzentrumsnetzwerk-Marktes wurde im Jahr 2025 auf 393,53 Millionen USD geschätzt und soll von 456,76 Millionen USD im Jahr 2026 auf 961,14 Millionen USD bis 2031 anwachsen, mit einer CAGR von 16,07 % während des Prognosezeitraums (2026–2031). Hyperscaler-Cloud-Verpflichtungen, verbindliche GR71-Datenlokalisierungsvorschriften und ein rasantes Verkehrswachstum durch inländische Fintech- und E-Commerce-Plattformen bilden das Fundament dieser Expansion. Die beschleunigte Bereitstellung von GPU-Clustern für souveräne KI-Initiativen verlagert die Bandbreitennachfrage in Richtung >100 GbE-Ports, während Upgrades von Unterseekabeln entlang des Jakarta–Batam-Korridors Latenzsenkungen versprechen, die Indonesiens regionale Hub-Ambitionen stärken. Allerdings treiben hohe Importzölle auf ≥25 GbE-Hardware sowie ein Mangel an zertifizierten Designfachkräften die Projektkosten in die Höhe und verlangsamen die Einführung.

Wesentliche Erkenntnisse des Berichts

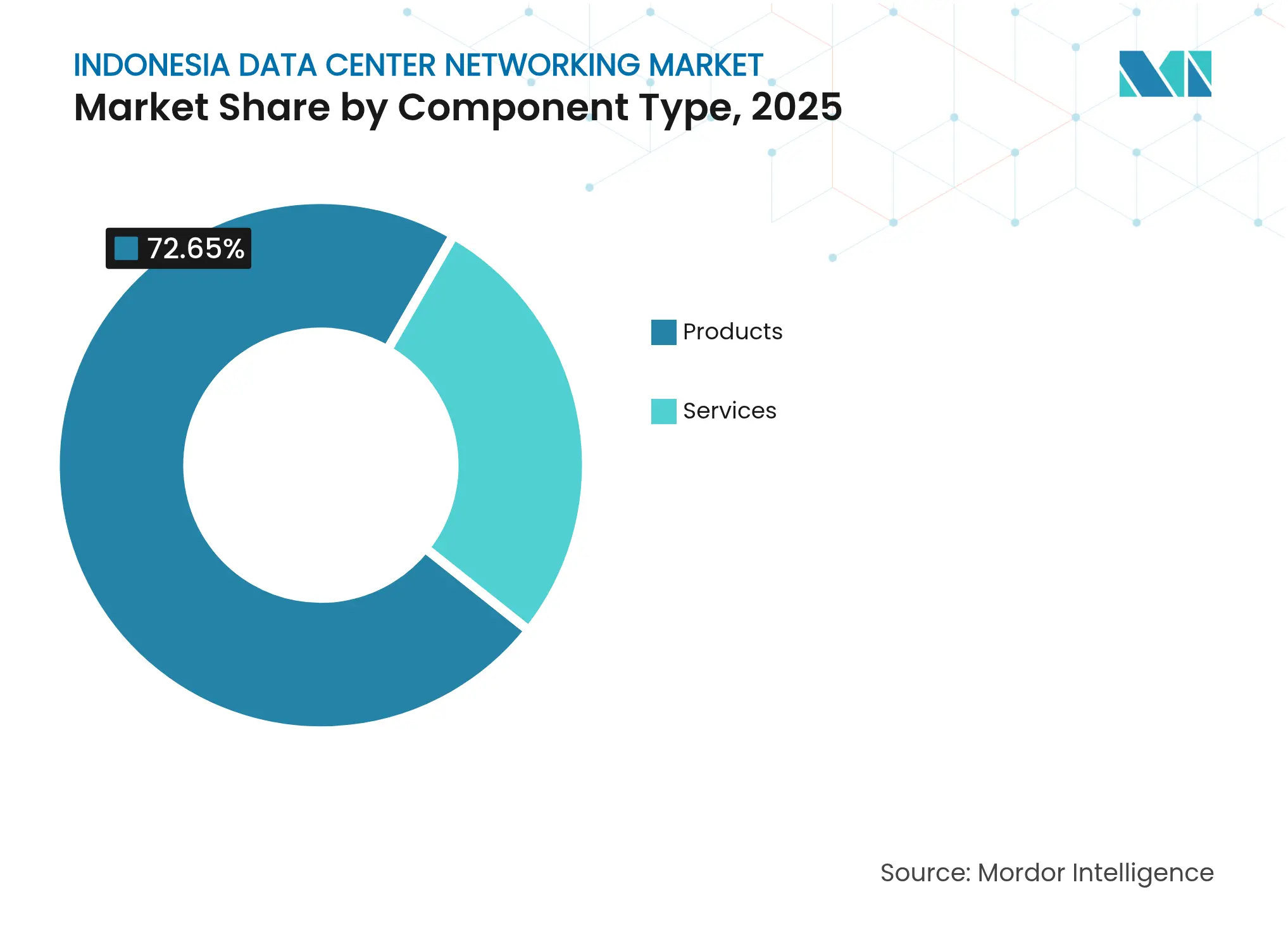

- Nach Komponente entfielen auf Produkte im Jahr 2025 72,65 % des indonesischen Rechenzentrumsnetzwerk-Marktanteils, während Dienstleistungen bis 2031 mit einer CAGR von 18,15 % wachsen sollen.

- Nach Endnutzer entfielen auf IT und Telekommunikation im Jahr 2025 34,12 % des indonesischen Rechenzentrumsnetzwerk-Marktanteils; Regierung & Verteidigung soll bis 2031 mit einer CAGR von 18,95 % wachsen.

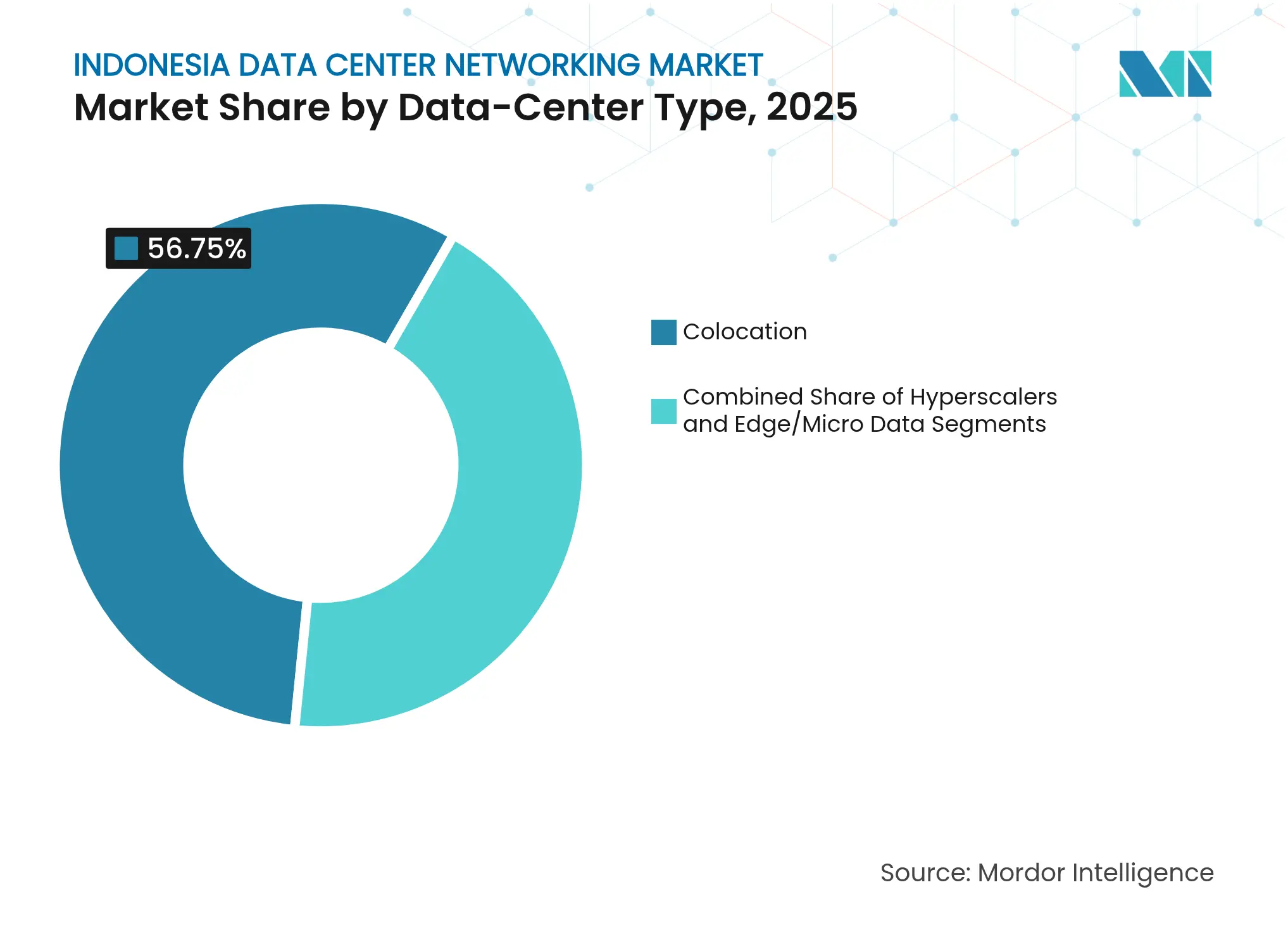

- Nach Rechenzentrums-Typ hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 56,75 %, während Hyperscaler/Cloud-Dienstleister mit einer CAGR von 20,45 % am schnellsten wachsen werden.

- Nach Bandbreite entfielen auf 50–100 GbE im Jahr 2025 35,02 % der indonesischen Rechenzentrumsnetzwerk-Marktgröße, und Verbindungen mit mehr als 100 GbE sollen mit einer CAGR von 19,85 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Rechenzentrumsnetzwerk-Markt: Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasanter Aufbau von Hyperscaler-Infrastrukturen durch globale Cloud- und OTT-Anbieter | +3.2% | Jakarta, Batam, Surabaya | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des inländischen Fintech- und E-Commerce-Datenverkehrs | +2.8% | Landesweit, konzentriert auf Java | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Jakarta-Batam-Unterseekabel zur Latenzreduzierung | +1.9% | Jakarta-Batam-Korridor | Langfristig (≥ 4 Jahre) |

| Verbindliche staatliche Datenlokalisierungsverordnung (GR71) | +2.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Entstehung KI-fähiger GPU-Cluster in Colocation-Rechenzentren | +2.5% | Jakarta, Surabaya | Mittelfristig (2–4 Jahre) |

| Grünenergie-PPAs, die zusätzliche Strombezugsquoten erschließen | +1.7% | Java, Bali, ausgewählte Außeninseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Aufbau von Hyperscaler-Infrastrukturen durch globale Cloud- und OTT-Anbieter

Microsoft eröffnete im Mai 2025 seine erste indonesische Cloud-Region, unterstützt durch eine Zuweisung von 1,70 Milliarden USD, die neue Nachfrage nach nicht-blockierenden 100 GbE-Fabrics begründet, während Tencents Initiative in Höhe von 500 Millionen USD und Digital Realtys lokales Joint Venture das Rennen der Frühanwender um Land, Strom und Talente verstärken. Diese Projekte lösen sofortige Aufträge für modulare Spine-Leaf-Architekturen aus, die den Leitungsdurchsatz skalieren, doch ihre Konzentration in Groß-Jakarta wirft Bedenken hinsichtlich der Ausfallsicherheit bei seismischen Ereignissen auf.

Explosives Wachstum des inländischen Fintech- und E-Commerce-Datenverkehrs

Echtzeit-QR-Zahlungstransaktionen verdreifachten sich im Jahr 2024 auf 98,5 Billionen IDR (6,50 Milliarden USD), was Fintech-Plattformen dazu veranlasst, softwaredefinierte Netzwerke einzuführen, die Bandbreite dynamisch als Reaktion auf unvorhersehbare Zahlungsspitzen zuweisen. Die E-Commerce-Marktführer Tokopedia und Shopee fügen Livestream-Einzelhandelsfunktionen hinzu, was den Ost-West-Datenverkehr innerhalb von Rechenzentren intensiviert und die Nutzung von Intent-Based Networking fördert, das Antwortzeiten unter einer Millisekunde aufrechterhalten kann.[1] Internationale Handelsverwaltung, "Indonesien – Fintech und digitale Wirtschaft," trade.gov

Ausbau der Jakarta-Batam-Unterseekabel zur Latenzreduzierung

Das INSICA-System, das im 4. Quartal 2026 mit 24 Faserpaaren mit einer Nennleistung von je 20 Tbps erwartet wird, soll die Hin- und Rückfahrtverzögerungen nach Singapur auf unter 10 ms senken und wird Finanzhandels- und Gaming-Workloads, die derzeit im Ausland gehostet werden, zur Rückverlagerung veranlassen. Netzwerklieferanten mit zeitkritischen Switch-Linien und Rechenzentrums-Verbindungstranspondern sind gut positioniert, um zu profitieren, während sich Batam zum de-facto internationalen Gateway Indonesiens entwickelt.

Verbindliche staatliche Datenlokalisierungsverordnung (GR71)

GR71 verpflichtet Betreiber elektronischer Systeme, Datenverkehr zu behalten und Sicherungskopien im Inland zu spiegeln, was Colocation-Anbieter zu Standardpartnern für globale SaaS-Neuzugänge macht. Die Richtlinie erhöht kurzfristige Aufträge für inländische Netzwerk-Fabrics, erfordert jedoch auch eine kontinuierliche Prüfprotokollierung, die die Verwaltungsebenen belastet und die Nachfrage nach Netzwerktransparenz-Tools steigert.[2]Kementerian Komunikasi dan Informatika, "Peluncuran Wilayah Cloud Microsoft," kominfo.go.id

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Chronische Glasfaserlatenzen von über 150 ms im Landesinneren | -1.8% | Außeninseln, ländliches Java | Mittelfristig (2–4 Jahre) |

| Importzölle auf ≥25 GbE-Switch-Hardware | -2.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Tier-III+-Stromredundanz außerhalb Javas | -1.5% | Sumatra, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an CCIE-zertifizierten Fachkräften | -1.9% | Landesweit, gravierend in Jakarta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importzölle auf ≥25 GbE-Switch-Hardware

Lokale Inhaltsvorschriften, die auf 40 % für Basisstationen festgelegt sind und auf 70 % für digitale Produkte steigen, erhöhen die Einfuhrkosten für hochwertige ASIC-basierte Switches, die noch nicht im Inland gefertigt werden können. Betreiber horten Ausrüstung im Vorfeld neuer Projekte, was künstliche Nachfragespitzen erzeugt, die die Kapazitätsplanung erschweren und Indonesiens Kostennachteil gegenüber benachbarten Hubs vergrößern.[3]Telekommunikationsindustrieverband, "Indonesische Vorschriften zu lokalen Inhalten," tiaonline.org

Anhaltender Mangel an CCIE-zertifizierten Fachkräften

Nur eine kleine Gruppe von Ingenieuren verfügt über fortgeschrittene Rechenzentrums-Zertifizierungen, was Betreiber zwingt, ausländische Berater einzustellen oder Automatisierungsprojekte aufzuschieben. Die Lohninflation in Kombination mit begrenzten Ausbildungskapazitäten erhöht die Betriebskosten und verlangsamt die Migration zu Intent-Based Networking-Architekturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen inmitten von KI-Komplexität

Der Dienstleistungsumsatz steigt mit einer CAGR von 18,15 %, da Hyperscaler und Unternehmen Design-, Integrations- und Lebenszyklusmanagement-Aufgaben auslagern, die souveräne KI-Cluster und strenge GR71-Prüfungen unterstützen. Verwaltete Netzwerkangebote, die zu Verbrauchskonditionen bepreist werden, wandeln das, was einst Investitionsausgaben waren, in planbare Betriebsausgaben um und helfen Endnutzern, zu skalieren, ohne knappe CCIE-Talente vorhalten zu müssen. Die indonesische Rechenzentrumsnetzwerk-Marktgröße für Dienstleistungen soll bis 2031 USD —Wert aus dem vollständigen Bericht einfügen— erreichen, was den strukturellen Wandel hin zu fachkompetenzgeführten Verträgen unterstreicht. Support-Teams integrieren zunehmend KI-gesteuerte Fehlerisolierung, die Überlastungs-Hotspots Minuten vor dem Auftreten von Paketverlusten vorhersagt.

Schulungs- und Beratungsanbieter erzielen steigende Margen, da RoCE-v2-, InfiniBand- und CXL-Topologien außerhalb konventioneller Lehrpläne liegen. Anbieter, die eine professionelle Installation mit Intent-Based Orchestrierung bündeln, sichern sich Verlängerungsbindung, während lokale Systemintegratoren an Gewicht gewinnen, indem sie Compliance-Dokumentation mit Post-Deployment-SLAs bündeln. Zusammen reduzieren diese Verschiebungen die Produktionsanlaufzeit für Hyperscaler-Pods und halten den indonesischen Rechenzentrumsnetzwerk-Markt auf zweistelligem Wachstumsniveau.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Regierung & Verteidigung treibt die schnellste Expansion voran

Staatlich finanzierte Digital-Governance-Workloads skalieren mit einer CAGR von 18,95 % auf der Grundlage nationaler Smart-City-Ausrollungen, die sichere Spine-Leaf-Fabrics erfordern, die CCTV-Analysen, IoT-Sensoren und Bürgerservice-Portale verbinden. Die indonesische Rechenzentrumsnetzwerk-Marktgröße für Projekte des öffentlichen Sektors wird daher bis 2031 kommerzielle Segmente übertreffen. BFSI folgt eng, da Zero-Trust-Mandate die Nachfrage nach Mikrosegmentierung und Echtzeit-Verschlüsselung erhöhen.

Medien- und Unterhaltungsunternehmen rüsten auf 100 GbE-Verbindungen auf, um 4K-Streaming und Esport-Übertragungen zu unterstützen, während Digitalisierungsprogramme im Gesundheitswesen mehrschichtige Segmentierung einsetzen, um Patientendaten zu schützen. Pilotprojekte der Industrie 4.0 in der Fertigung erhöhen die Anforderungen an Edge-Gateways, die IP- und OT-Verkehr vereinheitlichen. Ein diversifizierter Kundenmix schützt Anbieter vor zyklischen Schwankungen, führt jedoch zu heterogenen Protokoll-Stacks, die die Designkomplexität innerhalb des indonesischen Rechenzentrumsnetzwerk-Marktes intensivieren.

Nach Rechenzentrums-Typ: Hyperscaler gestalten Infrastrukturparadigmen neu

Hyperscaler-Fußabdrücke werden eine CAGR von 20,45 % verzeichnen und den Abstand zu Colocation-Marktführern verringern, die im Jahr 2025 56,75 % des Umsatzes hielten. Dedizierte Einrichtungen von Microsoft, Tencent und BDx setzen nicht-blockierende Fabrics ein, die 400 GbE- und 800 GbE-Optiken betreiben, um GPU-Leerlaufzeiten während des KI-Modelltrainings zu minimieren. In monetären Begriffen soll die dem indonesischen Rechenzentrumsnetzwerk-Markt zugeschriebene Marktgröße für Hyperscaler zwischen 2026 und 2031 mehr als verdreifacht werden.

Colocation-Anbieter kontern durch Vorinstallation von Spine-Leaf-Bundles und automatisiertes Patching, um „hyperscaler-fähige” Hallen anzubieten, sind jedoch nach wie vor häufig von Cross-Connect-Gebühren abhängig, die Hyperscaler zu vermeiden vorziehen. Edge- und Mikro-Rechenzentrum-Betreiber installieren kompakte, hochtemperaturgeeignete Switches, die regionale Stromschwankungen tolerieren, und schaffen eine Nischennachfrage nach robusten Optiken auf abgelegenen Inseln.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Bandbreite: ≤100 GbE-Beschleunigung spiegelt KI-Anforderungen wider

Ports über 100 GbE werden eine CAGR von 19,85 % verzeichnen, da souveräne KI-Cluster auf 400 GbE- und 800 GbE-Verbindungen standardisieren. Die ≤10 GbE-Stufe bleibt für Telco-Edge und Branch-Colocation-Schränke unverzichtbar, während 25–40 GbE als günstige Option für traditionelle Enterprise-Workloads bestehen bleibt. Zusammen werden Sendungen mit mehr als 100 GbE einen wachsenden Anteil der indonesischen Rechenzentrumsnetzwerk-Marktgröße für Bandbreite ausmachen und die Einführung von Silizium-Photonik und co-verpackten Optiken antreiben, die den Stromverbrauch senken.

Ciscos 1,6-Tbps-DSP-Silizium-Roadmap und Broadcoms 51-T-Switch-on-Chip-Pipeline bestätigen die langfristige Relevanz ultraschneller Verbindungen. Anbieter verfeinern zudem On-Demand-Netzwerklizenzierung, die es Betreibern ermöglicht, höhere Port-Geschwindigkeiten über Software-Schlüssel freizuschalten, wodurch Investitionsausgaben geschont werden, während der Durchsatz auf die laufenden KI-Trainingsphasen abgestimmt wird.

Geografische Analyse

Der Groß-Jakarta-Cluster beherbergt den Großteil der Hyperscaler-Bauprojekte und erzielt bereits den größten Anteil am Umsatz des indonesischen Rechenzentrumsnetzwerk-Marktes. Die Nähe zu den Unterseekabelrouten Indonesien–Singapur, zuverlässige Stromversorgungsnetze und qualifizierte Arbeitskräftepools rechtfertigen Microsofts Cloud-Region im Wert von 1,70 Milliarden USD und Tencents Campus im Wert von 500 Millionen USD. Infolgedessen konzentriert sich die Beschaffung von hochdichten Switches und kohärenten Optiken auf Einrichtungen in Jakarta, was die Kapitalbildung innerhalb Javas stärkt.

Batams Einstufung als Sonderwirtschaftszone und die Ankunft des INSICA-Kabels im Jahr 2026 werden Batam–Bintan-Karimun zu einem internationalen Gateway aufwerten. Investoren haben 3,00 Milliarden USD für neue Hallen vorgesehen, die zeitsynchrone Transportausrüstung für eine Konnektivität unter 10 ms nach Singapur benötigen. Diese Positionierung macht Batam zu einem komplementären Failover-Knoten für Jakarta und diversifiziert das Risiko über den indonesischen Rechenzentrumsnetzwerk-Markt.

Sekundäre Hubs wie Surabaya, Bandung und Medan ziehen Workloads des öffentlichen Sektors und von Telco-Edge an, die mit dem Fahrplan „100 Smart Cities” verknüpft sind. NVIDIAs KI-Zentrum im Wert von 200 Millionen USD in Surakarta zeigt, dass GPU-Cluster beginnen, sich über die Hauptstadt hinaus zu dezentralisieren. Außeninseln wie Sumatra, Kalimantan und Sulawesi repräsentieren langfristiges Potenzial, sobald die Glasfaserlatenzen sinken und Erneuerbare-Energie-Mikronetze reifen, doch derzeitige Bereitstellungen stützen sich größtenteils auf Satelliten-Backhaul und einfache terrestrische Leitungen. Langfristig wird erwartet, dass Grünenergie-PPAs, die an das JETP-Programm geknüpft sind, die Nachfrage nach Edge-freundlicher Ausrüstung in diesen Provinzen ankurbeln und die Reichweite des indonesischen Rechenzentrumsnetzwerk-Marktes verbreitern.

Wettbewerbslandschaft

Globale Platzhirsche wie Cisco, Huawei und Juniper teilen sich weiterhin den Löwenanteil des Switch-Umsatzes, doch Importabgaben und Schwellenwerte für lokale Inhalte eröffnen Raum für regionale Integratoren, die Ausrüstung lokal montieren oder zertifizieren können. Die technologische Differenzierung dreht sich nun um KI-gestützte Netzwerkoperationen, wobei Cisco Splunk-Telemetrie in seine Nexus-Fabrics integriert und Hypershield einführt, um Sicherheitsanalysen und Verkehrstechnik zu kombinieren. Huawei positioniert seine CloudFabric-Lösung mit integrierter Telemetrie und verlustfreien Fabrics für RoCE, während Juniper Apstra Intent-Based Automation vorantreibt, um Bereitstellungszyklen zu verkürzen.

Partnerschaftsstrategien dominieren den Markteintritt. Digital Realty hat sich mit Bersama Digital Infrastructure Asia zusammengetan, um lokale Eigentumsvorschriften zu erfüllen, während Nokia mit Indosat Ooredoo Hutchison zusammenarbeitet, um die 4G- und 5G-Rückführungsabdeckung zu erweitern, die künftige Edge-Standorte speist. BDx nutzt NVIDIA-Referenzdesigns, um sich durch KI-fähige Netzwerke zu differenzieren, und zieht erneuerbare Energiegutschriften an, um Hyperscaler anzusprechen, die eine CO₂-neutrale Expansion anstreben.

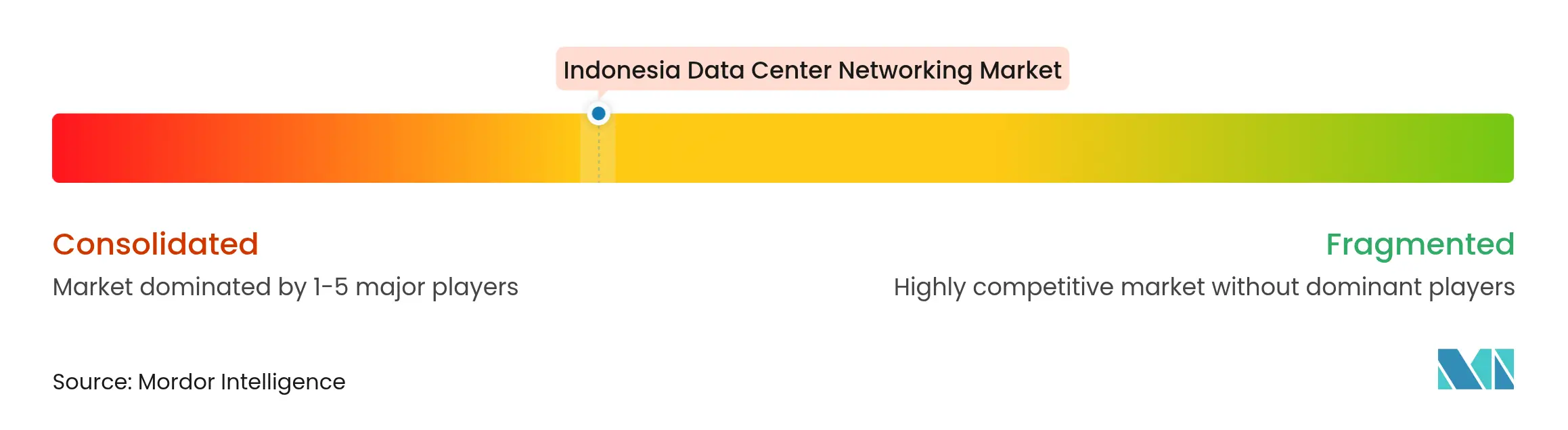

Start-ups, die cloud-native Overlays oder DPU-beschleunigte Fabrics anbieten, stellen einen Wettbewerb in einem frühen Stadium dar, stehen jedoch vor Beschaffungsträgheit, da indonesische Käufer Anbieter mit 24×7-Vor-Ort-Ersatzteilen und mehrsprachigen Support-Desks bevorzugen. Folglich weist der indonesische Rechenzentrumsnetzwerk-Markt eine moderate Fragmentierung auf, bei der die fünf größten Anbieter einen kombinierten Anteil von nahezu 65 % halten, was Raum für Nischenspezialisten in optischen Verbindungen und Netzwerk-als-a-Service-Modellen lässt.

Marktführer im indonesischen Rechenzentrumsnetzwerk-Markt

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

Arista Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Microsoft eröffnete seine erste indonesische Cloud-Region nach einer Investition von 1,70 Milliarden USD und katalysierte die Hyperscaler-Nachfrage nach Fabrics mit 100 GbE und mehr.

- März 2025: Cisco stellte die Nexus HyperFabric AI-Plattform mit 1,6-Tbps-PAM4-DSP und co-verpackten Optiken vor, die auf GPU-Netzwerke ausgerichtet sind.

- März 2025: SM+ legte den Grundstein für ein Flaggschiff-Rechenzentrum im Geschäftszentrum von Jakarta und erweitert damit die Colocation-Kapazität.

- Januar 2025: BDx Indonesia startete ein souveränes KI-Rechenzentrum mit 100 MW, das von NVIDIA-Beschleunigern betrieben wird.

- Dezember 2024: Nokia und Indosat Ooredoo Hutchison unterzeichneten eine Vereinbarung zur Erweiterung der landesweiten 4G- und 5G-Abdeckung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indonesischen Netzwerkmarkt für Rechenzentren als die jährlichen Ausgaben für Switches, Router, optische Verbindungen, Netzwerkbetriebssoftware und zugehörige Integrations- oder Wartungsdienste, die in Colocation-, Hyperscale-, Edge- und selbstgebauten Unternehmenseinrichtungen auf dem Archipel eingesetzt werden.

Umfang ausgeschlossen: In der Schätzung werden Server, Speicher, Strom- und Kühlsysteme sowie externe Telekommunikations-Backbone-Verbindungen nicht berücksichtigt, so dass die Käufer genau wissen, was der Basispreis abdeckt.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controllers (ADC)

- Netzwerksicherheits-Appliances

- Software-Defined Networking (SDN)-Controller

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrums-Typ

- Colocation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner als oder gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit Colocation-CTOs in Jakarta und Batam, Netzwerkarchitekten in Cloud-Regionen, Distributoren und beratenden Ingenieuren helfen uns dabei, Installationskosten, Port-Mixe und Pipeline-Kapazitäten zu überprüfen und Lücken zu schließen, die mit Schreibtischarbeit allein nicht zu schließen sind.

Desk Research

Wir beginnen mit der Auswertung offener Daten aus dem indonesischen Statistikamt, den Spektrumsveröffentlichungen von Kominfo, der Verkehrszählung der Indonesian Internet Service Provider Association, den HS-8517-Importdateien der GD Zoll und den Landegenehmigungen für Unterseekabel. Anschließend werden Erkenntnisse aus IEEE Xplore-Artikeln und der angesehenen regionalen Presse herangezogen. Die über D&B Hoovers abgerufenen Unternehmensunterlagen und die Nachrichtenübersichten von Dow Jones Factiva ermöglichen uns einen Vergleich der Investitionsausgaben und der Versandmuster mit den Hardware-Handelsströmen. Zahlreiche andere öffentliche Quellen bereichern die Datenbasis.

Anschließend gleichen unsere Analysten widersprüchliche Zahlen ab, kennzeichnen Anomalien und archivieren jede Referenz, damit die Ergebnisse reproduzierbar bleiben. Diese Liste veranschaulicht die herangezogenen Sekundärdaten, ist aber nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt konvertiert installierten White Space (MW) und Ports pro Rack in Hardware-Volumen, multipliziert sie mit gemischten 10/25/40/100 GbE-ASPs und fügt validierte Service-Ratios hinzu. Selektive Bottom-up-Prüfungen anhand von Lieferproben der Anbieter und Channel-Checks sorgen für eine Feinabstimmung der Gesamtzahlen. Schlüsselvariablen wie Hyperscale-Investitionspläne, mobiler Datenverkehr, zusätzliche Unterwasser-Bandbreiten, 100-GbE-Durchdringung und durchschnittliche Rack-Dichte fließen in eine multivariate Regression ein, die den Bedarf bis 2030 prognostiziert. Wo die Bottom-up-Anhaltspunkte nicht ausreichen, werden Lücken transparent vermerkt und gekappt.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen zwei leitende Prüfer Ausreißertests durch, vergleichen die Ergebnisse mit unabhängigen Indikatoren wie Importwerttrends und zertifizierten Regalzahlen und wiederholen das Modell, wenn die Abweichung drei Prozentpunkte übersteigt. Mordor aktualisiert jeden Datensatz jährlich und nimmt zwischenzeitliche Anpassungen nach wichtigen Ereignissen vor, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Indonesia Data Center Networking Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Hardware-Körbe, Währungsbehandlungen und Aktualisierungskadenzen wählen und weil sich einige nur auf Desktop-Forschung stützen, während andere Server oder Speicher in die Netzwerk-Gesamtzahlen einbeziehen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören konkurrierende Studien, die Netzwerk-, Server- und Speicherausgaben zusammenfassen, ältere Verkehrsgrundlagen, die den Cloud-Ausbruch nach der Pandemie ignorieren, und eine begrenzte primäre Validierung, die neue Kapazitätskorridore zwischen Jakarta und Batam außer Acht lässt. Einige Mitbewerber rollen auch historische ASP-Kurven auf, ohne die aktuellen Importzölle zu überprüfen, was die Gesamtzahlen aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 393,53 Millionen USD, 2025 | Mordor Intelligence | - |

| 1,34 Milliarden USD, 2024 | Globale Unternehmensberatung A | Klappt Speicher- und Sicherheitsgeräte in den Netzwerkkorb |

| 282,5 Millionen USD, 2024 | Regionale Beratung B | Verwendet die Verkehrsbasis vor 2022 und keine primären Interviews |

Insgesamt zeigt der Vergleich, dass unsere Zahlen zwischen denen der anderen Unternehmen mit zu geringem Umfang und denen mit zu hohem Umfang liegen, was auf ausgewogene Eingaben, eine transparente Behandlung von Lücken und einen Aktualisierungsrhythmus zurückzuführen ist, dem die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren untermauern die CAGR-Prognose von 16,07 % für den indonesischen Rechenzentrumsnetzwerk-Markt?

Rasanter Hyperscaler-Ausbau, Durchsetzung der GR71-Datenlokalisierung, E-Commerce-Verkehrswachstum und KI-Cluster-Einführungen steigern gemeinsam die Nachfrage nach Switches und Dienstleistungen im zweistelligen Bereich.

Wie beeinflussen Importzölle die Investitionsausgaben für Netzwerkausrüstung?

Zölle auf ≥25 GbE-Ausrüstung und steigende Schwellenwerte für lokale Inhalte erhöhen die Einfuhrkosten, was Betreiber veranlasst, hochwertige Switches vorab zu kaufen und zu lagern oder Anbieter zu suchen, die inländische Montagelinien einrichten.

Warum wächst das Dienstleistungssegment schneller als das Produktsegment?

KI-fähige Fabrics erfordern fortgeschrittene Integration, SDN-Automatisierung und laufende Compliance-Prüfungen, sodass Unternehmen ihre Budgets auf verwaltete und Beratungsdienstleistungen verlagern, die knappe Expertise bedarfsgerecht bereitstellen.

Welchen Einfluss wird das INSICA-Unterseekabel auf die Netzwerkarchitektur haben?

Eine Latenz von unter 10 ms nach Singapur wird Finanz- und Gaming-Workloads zurück nach Indonesien ziehen und die Nachfrage nach kohärenten Optiken und zeitkritischen Switches auf neuen Kabelanlandestations-Campus in Batam ankurbeln.

Welche Bandbreitenstufe wächst am schnellsten?

Ports über 100 GbE liegen mit einer CAGR von 19,85 % vorne, da souveräne KI-Rechenzentren 400 GbE- und 800 GbE-Topologien einsetzen, um GPU-Cluster vollständig ausgelastet zu halten.

Seite zuletzt aktualisiert am: