Größe und Marktanteil des indonesischen Gesundheits- und Krankenversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Gesundheits- und Krankenversicherungsmarktes von Mordor Intelligence

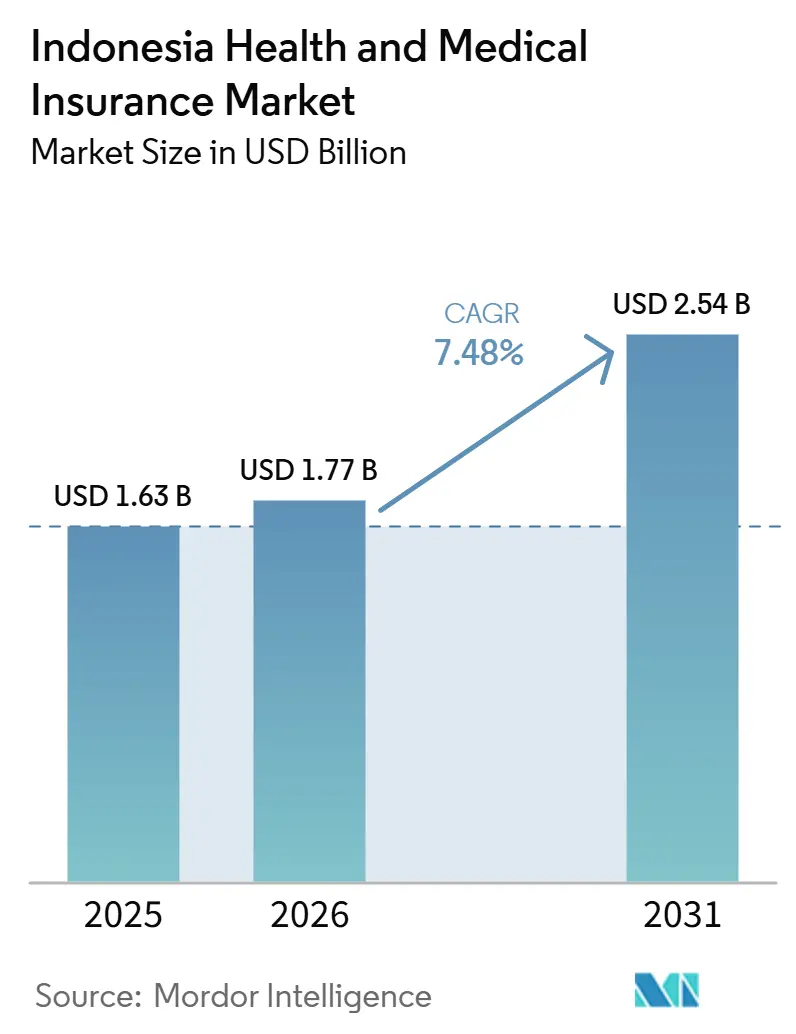

Der indonesische Markt für Gesundheits- und Krankenversicherungen wurde im Jahr 2025 auf einen Wert von 1,63 Milliarden USD geschätzt und soll von 1,77 Milliarden USD im Jahr 2026 auf 2,54 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,48 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die nahezu universelle Absicherung im Rahmen des JKN von BPJS Kesehatan geprägt, bei dem 283 Millionen Teilnehmer, entsprechend 99,34 % der Bevölkerung bis Oktober 2025, über einen Basisschutz verfügen. Die Nachfrage nach privaten Krankenversicherungen konzentriert sich auf ergänzende Leistungen, die den Zugang zu Einrichtungen privater Krankenhäuser und schnellere Facharztbesuche ermöglichen, sobald Patienten sich entscheiden, über die JKN-Ansprüche hinaus im Rahmen des Koordinierungsrahmens für Leistungen aufzurüsten. Der Vertrieb modernisiert sich durch von der OJK lizenzierte Finanzdienstleistungsaggregatoren, die im August 2025 20 registrierte Anbieter mit 1.172 institutionellen Partnerschaften und 13,10 Millionen Nutzern erreichten. Verhaltensstandards und Produktsteuerung werden gestärkt, da die OJK die POJK Nummer 36 von 2025 im Januar 2026 umsetzt, die medizinische Governance, Nutzungsüberprüfung und digitale Fähigkeiten für alle Krankenversicherer vorschreibt. Die vom Arbeitgeber geförderte Gruppenabsicherung wird gestärkt, da die medizinische Kosteninflation die allgemeine Inflation dauerhaft übersteigt, mit durch Fachgutachten belegten Werten von 26,5 % im Jahr 2022 und 20,48 % im Jahr 2023 für Rentnerpopulationen von Arbeitgebern.

Wichtigste Erkenntnisse des Berichts

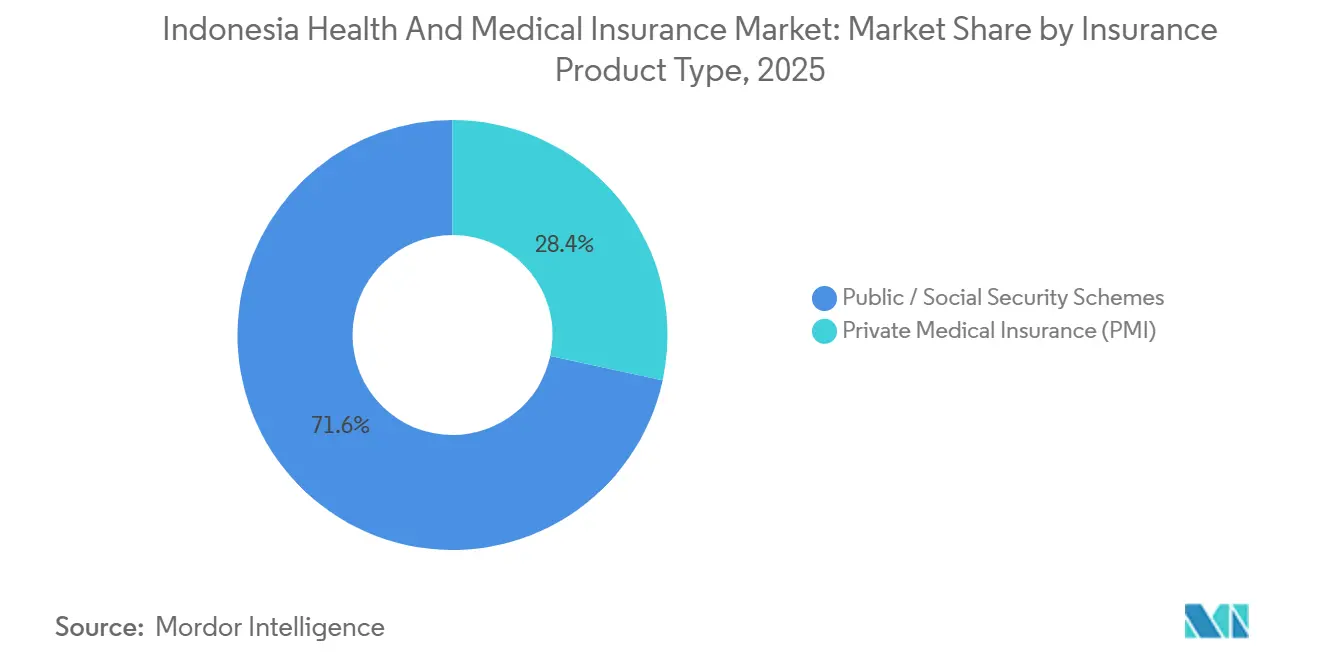

- Nach Versicherungsprodukttyp führten öffentliche und soziale Sicherungssysteme den indonesischen Gesundheits- und Krankenversicherungsmarkt mit einem Anteil von 71,62 % im Jahr 2025 an, während die private Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Marktanteil von 36,22 % am indonesischen Gesundheits- und Krankenversicherungsmarkt, während der Direktvertrieb an Verbraucher bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird.

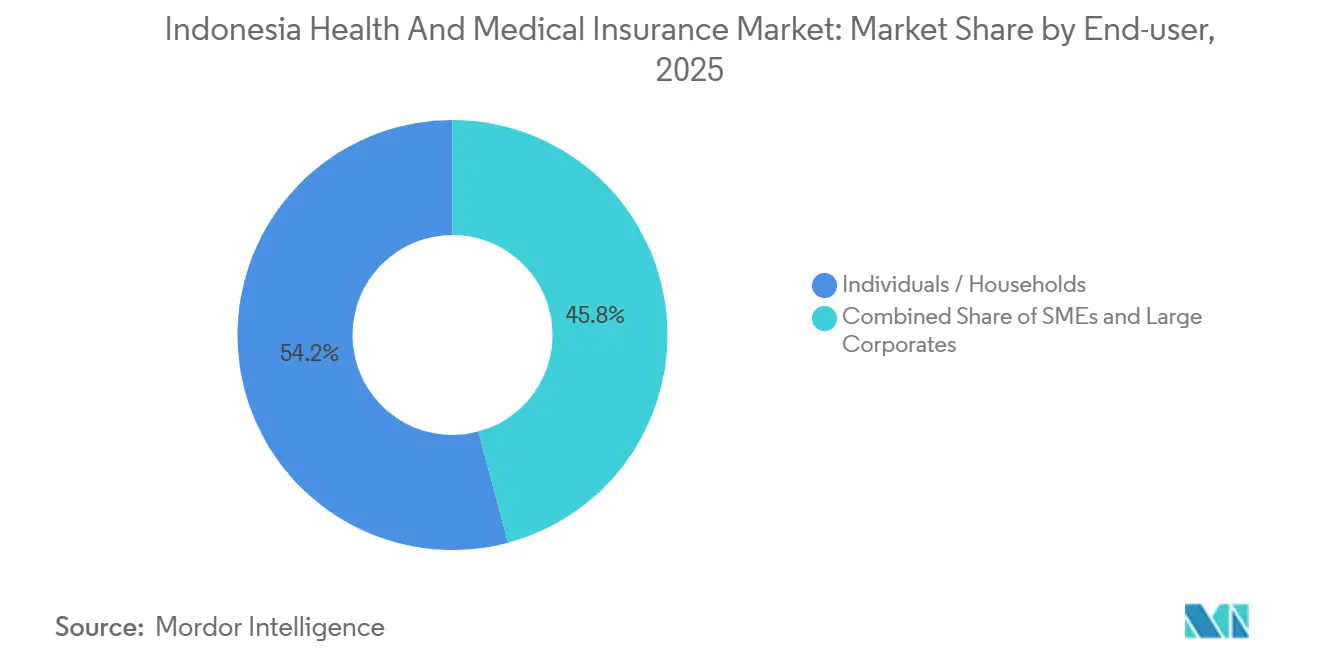

- Nach Endnutzer entfielen im Jahr 2025 54,16 % des indonesischen Gesundheits- und Krankenversicherungsmarktes auf Einzelpersonen und Haushalte, während KMU mit einer CAGR von 9,39 % bis 2031 die höchste Wachstumsrate verzeichnen sollen.

- Im indonesischen Gesundheits- und Krankenversicherungsmarkt ist der Wettbewerb intensiv, und kein einzelner Akteur nimmt eine dominante Stellung ein. Versicherer mit robusten Bancassurance-Partnerschaften und fortschrittlichen digitalen Fähigkeiten sind jedoch gut positioniert, um erhebliche Skalenvorteile zu nutzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Gesundheits- und Krankenversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nahezu universelle JKN-Abdeckung und Koordinierung der Leistungen | +1.8% | Globale Relevanz, mit kurzfristigen Gewinnen auf Java, Bali und im städtischen Sumatra, wo die Dichte privater Krankenhäuser höher ist | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage der Mittelschicht nach privatem Zusatzzugang zu überlegenen Einrichtungen | +1.2% | Java, Bali und Großstädte in Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Zweistellige medizinische Inflation treibt formelle Gruppenleistungen für Arbeitgeber an | +2.1% | National, mit früher Konzentration in Industriezonen in West-Java, Banten und Ost-Java | Kurzfristig (≤ 2 Jahre) |

| Strengere OJK-Verhaltensregeln verbessern Transparenz und Vertrauen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Vertrieb über Digitalbanken und E-Wallets ermöglicht eingebettete Mikroversicherung | +1.5% | Zunächst städtisches Java, dann breitere digital vernetzte Bevölkerungen in Sumatra, Sulawesi und Kalimantan | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte jährliche Gesundheitsuntersuchungen erweitern das Risikobewusstsein | +1.2% | National, am stärksten in Provinzen mit höherer Beteiligung an Vorsorgeuntersuchungen, unterstützt durch die Nutzung der SATUSEHAT-App | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nahezu universelle JKN-Abdeckung schafft grundlegende Versicherungskompetenz

BPJS Kesehatan erreichte bis Oktober 2025 eine Bevölkerungsabdeckung von 99,34 % bzw. 283 Millionen Teilnehmer, was einen nahezu universellen Zugang zur Primär- und Katastrophenversorgung schafft und das Interesse an privaten Versicherungen auf Verbesserungen der Servicequalität und -geschwindigkeit verlagert[1]Gesundheitsministerium Indonesien, „Koordinierung zwischen Garantiegebern, KMK 1366 von 2024”, Politikbrief, badankebijakan.kemkes.go.id. Das Gesundheitsministerium hat einen Koordinierungsrahmen für Leistungen gemäß Dekret KMK 1366 von 2024 festgelegt, der private Deckung für Kostenunterschiede legitimiert, wenn JKN-Teilnehmer die Krankenhausklasse upgraden oder Leistungen über die nationalen Tarife hinaus in Anspruch nehmen, mit Obergrenzen, die eine übermäßige Nachberechnung verhindern sollen. Diese Politik standardisiert, wie kommerzielle Zusatzversicherungen mit dem JKN integriert werden, was die Verwirrung der Verbraucher verringert und eine klare Rolle für private Pläne als Verbesserungsschichten und nicht als Ersatz für die universelle Basis schafft. Mit der universellen Abdeckung konkurrieren private Produkte in erster Linie auf der Grundlage der Netzwerkbreite, der Überweisungsflexibilität und des Zugangs zu nicht im Formularium enthaltenen Medikamenten, die das JKN aufgrund von Tarifbeschränkungen möglicherweise nicht priorisiert. Mit der Reifung des Koordinierungsrahmens können Versicherer standardisierte Zusatzangebote entwickeln, die an spezifische Krankenhausklassen-Upgrades geknüpft sind, was die Produktklarheit unterstützt und die Reibungsverluste bei Ansprüchen bei verschiedenen Anbietern reduziert.

Steigende Nachfrage der Mittelschicht nach Zugang zu privaten Gesundheitsnetzwerken

Indonesiens Mittelschicht war zentral für die Haushaltsausgaben, auch wenn ihre Kopfzahl von 57,33 Millionen im Jahr 2019 auf 47,85 Millionen im Jahr 2024 zurückging[2]Statistik Indonesien (BPS), „Indonesiens Mittelschicht, eine entscheidende Säule für die nationale wirtschaftliche Stabilität”, bps.go.id. Besserverdienende Fachkräfte in Finanz- und Versicherungsdienstleistungen verdienten über dem nationalen Durchschnitt, was die Zahlungsfähigkeit für ergänzende Deckungen aufrechterhält, die den Zugang und den Komfort verbessern. Haushalte der Mittelschicht legen tendenziell Wert auf kürzere Wartezeiten und bargeldlosen Zugang in Privatkliniken, was die Nachfrage nach privaten Plänen stärkt, die Überweisungsprotokolle umgehen und eine breitere Facharztauswahl bieten. Das kontinuierliche Wachstum digitaler Finanzdienstleistungen und Aggregatorplattformen verringert auch die Reibungsverluste bei der Preisfindung, was Käufer der Mittelschicht zu transparenten, vergleichbaren Plänen von mehreren Versicherern hinlenkt. Diese Bedingungen ermöglichen es dem indonesischen Krankenversicherungsmarkt, Erstkäufer von Zusatzversicherungen anzuziehen, die vorhersehbare Eigenkosten bei der Inanspruchnahme von Leistungen auf höherem Niveau als die vom JKN abgedeckten wünschen.

Zweistellige medizinische Inflation zwingt Arbeitgeber zur Formalisierung von Gruppenleistungen

Die medizinische Kosteninflation für Rentnerpopulationen von Arbeitgebern stieg in Indonesien im Jahr 2022 um 26,5 % und im Jahr 2023 um 20,48 %, was die allgemeine Inflation überstieg und das unternehmerische Interesse an Risikoübertragung und Nutzungskontrollen verstärkte[3]. Im Lebensversicherungssegment wiesen individuelle Krankenversicherungspolicen in der ersten Hälfte des Jahres 2025 Schadenquoten von mehr als 200 % auf, was das unmittelbare Missverhältnis zwischen Schadenkosten und Prämien unterstreicht, das Neubepreisung und Produktredesign auslöste[4]IFG Progress, „Vierteljährliches Versicherungsupdate 2025”, ifgprogress.id. Im allgemeinen Segment wiesen Gesundheitsprodukte im Jahr 2025 ebenfalls erhöhte Schadenquoten auf, was engere Managed-Care-Protokolle und Skaleneffekte bei Gruppenplänen förderte. Kostentreiber spiegeln die Belastung durch chronische Krankheiten wider, bei denen stationäre Versorgung ein weit höheres Risiko erzeugt als Klinikbesuche und bei denen Medikamente und Behandlungen erhebliche Anteile der Gesamtkosten ausmachen. Da Arbeitgeber Leistungsdesigns standardisieren und Drittpartei-Administration einführen, gewinnt der indonesische Krankenversicherungsmarkt stabile Gruppenprämienbestände, die Präventionsprogramme und Nutzungsüberprüfungen unterstützen.

Vertrieb über Digitalbanken und E-Wallets erschließt Mikroversicherung

Die Smartphone-Durchdringung übersteigt 89 %, und die Allgegenwart von E-Wallets beschleunigt die direkte Policenausstellung an Verbraucher.[3]Gesundheitskosten für arbeitgebergeförderte Rentnerpopulationen in Indonesien, Narra J über PubMed Central, pmc.ncbi.nlm.nih.govMikroprämien von nur 3.000 IDR pro Woche, die per Ein-Klick-Abbuchung bezahlt werden, sprechen Gig-Economy-Arbeiter und ländliche Kleinbauern an, die zuvor für Agenten unerreichbar waren. Genehmigungen für regulatorische Sandboxen erlauben Echtzeit-Preisgestaltungsmaschinen, die Telemedizin-Konsultationsaufzeichnungen verarbeiten und sofortige Mikroschaden-Abrechnungen ermöglichen. Solche reibungslosen Erfahrungen bauen Vertrauen bei Erstkäufern auf und skalieren national, da Digitalbanken Schutzprodukte an transaktionsintensive Kunden querverkaufen. Die Wachstumsdynamik ist auf Java am stärksten, aber die frühe Einführung auf sekundären Inseln signalisiert ein landesweites Potenzial.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| JKN-Finanzierungsdruck beeinträchtigt Anbieterrückerstattungen und Nachhaltigkeit | -0.7% | National, mit höherem Schweregrad in Regionen mit geringerem Beitrag zur Einziehung | Langfristig (≥ 4 Jahre) |

| Beschleunigte medizinische Inflation weit über der allgemeinen Inflation | -1.1% | National, mit höherer Intensität in städtischen Märkten mit stärkerer Nutzung privater Krankenhäuser | Langfristig (≥ 4 Jahre) |

| Kosten für Datenlokalisierung und Einhaltung des Datenschutzgesetzes | -0.5% | Global, betrifft multinationale und inländische Versicherer mit grenzüberschreitenden Datenarchitekturen | Mittelfristig (2–4 Jahre) |

| Geringe Versicherungskompetenz und -einbeziehung mit städtischer Konzentration | -0.9% | Ost-Indonesien und ländliche Provinzen in Sumatra, dem Inneren Kalimantans und Sulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte medizinische Inflation weit über der allgemeinen Inflation

Die Trends bei den Gesundheitskosten weichen weiterhin von den Verbraucherpreisen ab, wobei die medizinische Inflation für Rentnerpopulationen von Arbeitgebern im Jahr 2022 um 26,5 % und im Jahr 2023 um 20,48 % stieg. Erhöhte Schadenquoten im Jahr 2025 in den Lebens- und Allgemeinsegmenten zeigen, dass die Neubepreisung hinter dem Schadenwachstum zurückbleibt, was engeres Underwriting und Leistungsredesign erzwingt. Stationäre Versorgung treibt ein wesentlich höheres Risiko als Klinikbesuche, wobei Medikamente und Behandlungen große Anteile der durchschnittlichen Ausgaben ausmachen, was Versicherer zu Formularverwaltung und Netzwerksteuerung drängt. Diese Drücke veranlassen Arbeitgeber, Gruppenversicherungen zu formalisieren und in Managed Care und Wellnessprogramme zu investieren, was die Trendlinien schrittweise verbessert, aber Zeit braucht, um sich in der Schadenerfahrung zu manifestieren. Der indonesische Krankenversicherungsmarkt erlebt gemischte Effekte, wobei kurzfristige Prämienerhöhungen durch nachhaltigere Produktkonstrukte über den Prognosezeitraum ausgeglichen werden.

Kosten für Datenlokalisierung und Einhaltung des Datenschutzgesetzes

Datenlokalisierungsrichtlinien in Indonesien erlauben die Offshore-Speicherung nur unter bestimmten Genehmigungen und verlangen von Versicherern, die digitale Plattformen betreiben, sich bei den Behörden zu registrieren, bevor Systeme für lokale Nutzer zugänglich sind. Das Datenschutzgesetz setzt strenge Regeln für die Datenerhebung, -verarbeitung und grenzüberschreitende Übertragungen durch, erfordert gleichwertige Schutzniveaus oder genehmigte Mechanismen und erhöht die Governance-Kosten. Gesundheitsdaten erhalten eine besondere Behandlung unter neueren Vorschriften, die die Lokalisierung für Gesundheitsinformationssysteme verschärfen und Versicherer dazu zwingen, in inländische Infrastruktur und lokale IT-Teams zu investieren. Diese Anforderungen erhöhen die Kapital- und Betriebskosten für multinationale und inländische Versicherer, die auf globale Cloud-Architekturen angewiesen sind. Langfristig verbessert die Standardisierung der Daten-Governance das Verbrauchervertrauen, bremst aber kurzfristig die digitale Skalierungsökonomie im indonesischen Krankenversicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsprodukttyp: Private Versicherung erfasst wachsende Zusatznachfrage

Öffentliche und soziale Sicherungssysteme sollen im Jahr 2025 71,62 % des indonesischen Krankenversicherungsmarktes ausmachen, wobei die private Krankenversicherung als das am schnellsten wachsende Segment mit einer CAGR von 9,02 % bis 2031 prognostiziert wird. Der Koordinierungsrahmen für Leistungen gemäß KMK 1366 von 2024 erlaubt privaten Versicherern, begrenzte Kostenunterschiede zu decken, wenn JKN-Teilnehmer Krankenhausklassen upgraden oder Leistungen über die Standardtarife hinaus in Anspruch nehmen. Dieser Rahmen positioniert private Versicherungen als Verbesserungsschicht und ermöglicht Produkte, die sich auf Zimmerklassen-Upgrades, den Zugang zu Medikamenten über JKN-Formulare hinaus und schnellere Facharztberatungen konzentrieren, was Haushalte anspricht, die höhere Serviceniveaus anstreben. Erhöhte Schadenquoten bei Einzelprodukten im Jahr 2025 haben den Neubepreisungsdruck erhöht und die Einführung von Nutzungsüberprüfungen und klinischer Governance zur Kostenkontrolle vorangetrieben. Der Markt profitiert von einer stabilen öffentlichen Abdeckung als universeller Basis, wobei private Pläne Servicequalitätslücken adressieren, die von Haushalten und Arbeitgebern geschätzt werden.

Gruppengesundheitspools bleiben zentral, da Arbeitgeber vorhersehbare Budgets und strukturierte Versorgungspfade priorisieren. Einzelprodukte entwickeln sich mit klareren Zuzahlungsbedingungen und vereinfachten Leistungen weiter. Verbesserte medizinische Governance gemäß POJK 36 von 2025 und Medizinische Beratungsausschüsse auf Versichererebene verbessern die klinische Konsistenz und das Verbrauchervertrauen. Managed-Care-Strategien, Apothekenkontrolle und ausgehandelte Anbietervereinbarungen helfen privaten Versicherern, kostspielige stationäre Episoden einzudämmen. Steigende Produktkompetenz durch JKN-Teilnahme fördert upgrade-orientierte private Pläne in städtischen Zentren und unterstützt das Wachstum des privaten Segments, während öffentliche Systeme die Einschreibung dominieren.

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Intermediäre

Makler und Agenten hielten im Jahr 2025 einen Marktanteil von 36,22 %, während der Direktvertrieb an Verbraucher bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird. Diese Mischung spiegelt den Bedarf an beratungsgetriebenem Verkauf in komplexen Fällen und den Aufstieg des digitalen Selbstbedienungsangebots für einfachere Produkte wider. Bis August 2025 erleichterten 20 von der OJK lizenzierte Finanzdienstleistungsaggregatoren 1.172 Partnerschaften und Transaktionen für 13,10 Millionen Nutzer, was die Dynamik des digitalen Vertriebs unterstreicht. Exklusive Bancassurance-Vereinbarungen, wie die Verlängerung der Partnerschaft von AIA Financial Indonesia mit Bank Central Asia bis 2038, positionieren große Banken als wichtige Kanäle für Schutzprodukte, einschließlich Gesundheitszusatzleistungen. Agenten bleiben für mittlere und ältere Bevölkerungsgruppen unverzichtbar, bei denen Individualisierung und Schadenunterstützung geschätzt werden, während jüngere Verbraucher digitale Plattformen für Vergleiche und sofortige Ausstellung bevorzugen.

Die Plattformerweiterung von Qoala, unterstützt durch Versicherungspartnerschaften, demonstriert ein hybrides Modell, das Agentenberatung mit mobilem digitalen Processing kombiniert, um Servicegeschwindigkeit und Komfort zu verbessern. Der Markt profitiert von diesem Mehrkanalansatz, da Intermediäre komplexe Fälle bearbeiten, während standardisierte Direktvertriebspläne die Zugänglichkeit für Erstkäufer verbessern. Standardisierte Zuzahlungsmerkmale und stärkere klinische Governance verbessern die Produktvergleichbarkeit und helfen Aggregatoren, gleichwertige Optionen zu präsentieren. Omnichannel-Modelle reduzieren Akquisitionshürden und verbessern die Kundenbindung durch automatische Bankabbuchungen, In-App-Verlängerungen und durchgängige Schadenbearbeitung, was die Transparenz erhöht und die Marktreichweite über Bevölkerungsgruppen und Regionen hinweg erweitert.

Nach Endnutzer: KMU treiben die schnellste Segmentexpansion voran

Einzelpersonen und Haushalte machten im Jahr 2025 54,16 % aus, KMU sollen mit einer CAGR von 9,39 % am schnellsten wachsen, und Großunternehmen halten einen bedeutenden Anteil am indonesischen Krankenversicherungsmarkt. Haushalte nutzen private Policen, um die Krankenhausklasse zu upgraden und breitere Netzwerke zu sichern, während die universelle öffentliche Basis ihr primäres Sicherheitsnetz bleibt. Im Jahr 2025 trieben höhere Schadenquoten bei Einzelprodukten eine branchenweite Neubepreisung und strengere Policenbedingungen, die darauf abzielten, Prämien an die Schadenintensität anzupassen und gleichzeitig den Wert zu erhalten. Verbraucher reagieren gut auf einfachere Strukturen mit transparenten Zuzahlungen und klaren Ausschlüssen, wenn sie über mobile Wege mit sofortiger Policenausstellung präsentiert werden. Über den Prognosezeitraum hinaus steigt die Haushaltsakzeptanz in städtischen Korridoren weiter, da Servicequalitätsunterschiede und Überweisungsflexibilität ergänzende Prämien rechtfertigen.

KMU fügen versicherte Mitarbeiter hinzu, da der Wettbewerb um Talente zunimmt und Gesundheitsschutz zu einem Kernbestandteil von Vergütungspaketen wird. Versicherer passen KMU-Pläne an, um Erschwinglichkeit und Angemessenheit auszubalancieren, und bündeln häufig standardisierte Leistungen mit einfachen Zuzahlungsdesigns, die für kleinere Personalteams leichter zu verwalten sind. Großunternehmen unterhalten maßgeschneiderte Systeme, die versicherte und selbstfinanzierte Vereinbarungen kombinieren, und nutzen zunehmend Drittpartei-Administratoren für das Nutzungsmanagement. Da die Governance unter POJK 36 von 2025 steigt, profitiert die Größe des indonesischen Krankenversicherungsmarktes von stabileren Gruppenprämienbeständen und besserer Schadenaufsicht über alle Arbeitgeberkategorien hinweg. Die Endnutzermischung vertieft sich daher mit stabiler Haushaltsnachfrage, schnellerer KMU-Einführung und stabilen Unternehmensverlängerungen.

Geografische Analyse

Städtische Korridore auf Java und Bali verankern die Einführung aufgrund höherer Mittelschichtdichte, tieferer privater Anbieternetzwerke und konzentrierter Vertriebskapazität, die schnellere Planvergleiche und -ausstellung unterstützt. Höhere Durchschnittslöhne in Finanz- und Versicherungszentren stärken die Kaufkraft für Zusatzpläne, was die upgrade-getriebene Nachfrage verstärkt. Da die universelle Abdeckung den Basiszugang durch das JKN standardisiert, legen städtische Haushalte einen Aufpreis auf kürzere Wartezeiten und eine breitere Facharztauswahl, die private Netzwerke bieten können. Der indonesische Krankenversicherungsmarkt profitiert von dieser Konzentration, da Beratungsnetzwerke, Bancassurance-Filialen und digitale Aggregatoren in Ballungsräumen aktiver sind. Über den Prognosezeitraum hinaus wird die Koordinierung der Leistungen Java und Bali als frühe Einführungszonen für standardisierte Upgrade-Produkte stärken.

Die Großstädte Sumatras und Kalimantans expandieren durch bankgeführten Querverkauf und wachsende Aggregatoren-Reichweite, was das Planbewusstsein verbessert und Einkaufswege über Agentennetzwerke hinaus vereinfacht. Diese Regionen profitieren, da KMU Gruppenrichtlinien einführen, um im Wettbewerb um Talente zu bestehen, und da Banken Einzüge digitalisieren, die Verfallsraten reduzieren. Die Lohnniveaus in wichtigen städtischen Gebieten bleiben unter denen des Kernbereichs von Jakarta, doch stabile Beschäftigung in Dienstleistungen und Handel unterstützt bescheidene Prämienbudgets für Zusatzversicherungen. Aggregatoren und eingebetteter Vertrieb über digitale Geldbörsen und E-Commerce-Plattformen erweitern die Reichweite, während hybride Agentenunterstützung für komplexe Fälle wichtig bleibt. Im Laufe der Zeit wächst die Größe des indonesischen Krankenversicherungsmarktes in diesen Provinzen mit verbesserter digitaler Infrastruktur und steigender Produktkompetenz.

Ost-Indonesien, einschließlich Sulawesi, Maluku, Nusa Tenggara und Papua, zeigt eine langsamere Einführung, da die Dichte privater Krankenhäuser geringer und die Agentennetzwerke weniger ausgedehnt sind. Lücken in der Versicherungskompetenz reduzieren auch die freiwillige Zusatzeinführung trotz der nahezu universellen Reichweite des JKN, was den Bedarf an gezielter Aufklärung und digitaler Inklusion unterstreicht. Staatlich geförderte kostenlose Vorsorgeuntersuchungen und Primärversorgungsprogramme erhöhen das Gesundheitsbewusstsein, was eine schrittweise Einführung unterstützt, sobald der Servicezugang sich verbessert und die Kaufkraft steigt. Da mobile Abdeckung und App-basierte Dienste weiter ausgedehnt werden, können eingebettete Angebote in Zahlungs- und Mobilitäts-Apps Einstiegspunkte für Erstkäufer bieten. Diese Trends deuten auf eine sich verbreiternde, mehrstufige Expansion des indonesischen Krankenversicherungsmarktes über den Archipel hin.

Wettbewerbslandschaft

Indonesiens Versicherungsanbieter umfassen Lebensversicherer, die Gesundheitszusatzleistungen anbieten, allgemeine Versicherer mit eigenständigen Gesundheitsprodukten und Insurtech-Plattformen, die Schutzangebote aggregieren oder einbetten, wobei jeder zu Underwriting, Vertrieb und Schadenabwicklung beiträgt. Mehrjährige Bancassurance-Partnerschaften bleiben zentral für die Skalierung, wie die verlängerte Exklusivität von AIA Financial Indonesia mit Bank Central Asia bis 2038 zeigt, die den Zugang zu einer großen Kundenbasis für Schutzpläne mit Gesundheitsleistungen sichert. Insurtechs wie Qoala unterstützen sowohl direkte als auch agentengestützte Wege mit Partnerschaften und mobilen Tools, die Beratern helfen, Policen und Schäden schneller zu bearbeiten. Zusammen unterstützen diese Modelle eine hybride Zukunft, in der Beratung für komplexe Fälle unverzichtbar bleibt, während einfache Produkte digital skalieren.

Regulatorische Reformen prägen den Wettbewerb im Jahr 2026, da die POJK 36 von 2025 der OJK die Anforderungen an medizinische Governance, Nutzungsüberprüfung und digitale Fähigkeiten erhöht und eine stärkere Schadenaufsicht und Produktklarheit fördert. Das verstärkte Berichterstattungsregime der OJK ab dem zweiten Quartal 2026 erhöht die Transparenz bei Schäden und Leistungen, was unterdurchschnittliche Produkte unter Druck setzt, sich zu verbessern oder den Markt zu verlassen. Kapitalstandards befinden sich ebenfalls auf einem aufsteigenden Pfad, was gut kapitalisierte Bestandsunternehmen begünstigt und die Konsolidierung unter kleineren Versicherern ohne Skaleneffekte fördert. Versicherer reagieren mit standardisierten Zuzahlungsdesigns, präziseren klinischen Pfaden und engerer Anbietervertragsgestaltung zur Verbesserung der Schadenquoten. Der indonesische Krankenversicherungsmarkt belohnt daher diejenigen mit starken Bancassurance-Ankern, effizienten digitalen Trichtern und robuster medizinischer Governance.

Strategische Schritte in den Jahren 2025 und 2026 heben Vertriebsbindungen und digitale Betriebsupgrades hervor. Die Verlängerung der Partnerschaft von AIA mit BCA sichert langfristigen Zugang zu einem führenden Einzelhandelsbankenkanal, was die Dynamik des Schutzverkaufs einschließlich Gesundheitsleistungen aufrechterhält. Insurtech-Partnerschaften und Tools, die die Ausstellung und Schadenabwicklung beschleunigen, expandieren weiter, unterstützt durch Versichererzusammenarbeit und Technologieanbieter. Da die regulatorische Aufsicht zunimmt, investieren Versicherer in Datenqualität, Integration mit Anbietern und Berichtssysteme, die die vierteljährlichen Anforderungen der OJK ab 2026 erfüllen können. Der kombinierte Effekt ist ein transparenterer und professionell geführter indonesischer Krankenversicherungsmarkt, der besser für nachhaltiges Wachstum positioniert ist.

Marktführer im indonesischen Gesundheits- und Krankenversicherungsmarkt

BPJS Kesehatan

Prudential Indonesia

Allianz Life Indonesia

AIA Financial Indonesia

AXA Mandiri Financial Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Danantara schlug einen umfassenderen Konsolidierungsplan vor, um 15 staatliche Versicherungs- und Rückversicherungsunternehmen in drei große Versicherungsgruppen unter dem Dach der Indonesia Financial Group (IFG) zusammenzuführen. Obwohl dies allgemeine Versicherungen einschließt, könnte die Umstrukturierung nachgelagerte Auswirkungen auf Gesundheits- und Krankenversicherungsportfolios haben.

- Februar 2025: Die Regierung startete Cek Kesehatan Gratis, ein landesweites kostenloses Gesundheitsvorsorgeuntersuchungsprogramm, das bis Jahresende Dutzende Millionen Bürger erreichte und das Bewusstsein für Präventivversorgung schärfte.

- Januar 2025: AIA Financial Indonesia verlängerte seine exklusive Bancassurance-Partnerschaft mit Bank Central Asia bis 2038 und stärkte damit den bankgeführten Vertrieb für Schutz- und Gesundheitsprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indonesischen Kranken- und Krankenversicherungsmarkt als jeden Rupiah an gebuchten Bruttoprämien, der vom öffentlichen Programm Jaminan Kesehatan Nasional und von zugelassenen privaten Krankenversicherern erhoben wird, unabhängig davon, ob die Police an eine Einzelperson verkauft oder über einen Arbeitgeber abgeschlossen wird und ob die Leistungen stationäre, ambulante oder ambulante Arzneimitteltherapien abdecken. Prämien werden zum Originalwert erfasst, abzüglich etwaiger Rückversicherungserstattungen.

Ausschluss aus dem Geltungsbereich: Persönliche Unfallzusatzversicherungen, eigenständige Schwerkrankheitsversicherungen, Mikro-Reiseversicherungen und reine Unfallpolicen werden nicht in unsere Berechnung einbezogen.

Segmentierungsübersicht

- Nach Versicherungsprodukttyp

- Private Krankenversicherung

- Einzelpolice-Deckung

- Gruppenpolice-Deckung

- Öffentliche / Sozialversicherungssysteme

- Private Krankenversicherung

- Nach Vertriebskanal

- Makler / Agenten

- Banken (Bancassurance)

- Direktvertrieb an Verbraucher

- Sonstige Kanäle (Affinitätsgruppen, Verbände usw.)

- Nach Endnutzersegment

- Einzelpersonen / Haushalte

- KMU

- Großunternehmen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Regulierungsbehörden, Beschaffungsleiter von Krankenhäusern, Aktuare und Gründer digitaler Makler in Java, Sumatra und Kalimantan. Ihre Erkenntnisse zu Durchdringungsraten, der Entwicklung der Durchschnittsprämien und neuen Produktmixen schließen Datenlücken, die bei der Schreibtischarbeit identifiziert wurden, und schärfen die Szenarioeingaben.

Schreibtischforschung

Mordor-Analysten kartieren zunächst das regulatorische, demografische und Kostenumfeld anhand von Quellen wie den OJK-Solvenzberichten Indonesiens, den BPJS-Kesehatan-Einschreibungs-Dashboards, den Krankenhausnutzungsdatensätzen des Gesundheitsministeriums, den Einkommensreihen der Weltbank und begutachteten Studien zur medizinischen Inflation. Jahresberichte und Investorenpräsentationen führender Versicherer bereichern die Annahmen zur Kanalaufteilung, während D&B Hoovers und Dow Jones Factiva strukturierte Prämien- und Schadenszeitreihen liefern. Die Liste ist illustrativ; viele weitere Datensätze fließen in Querprüfungen und das kontextuelle Verständnis ein.

Marktgröße & Prognose

Das Modell kombiniert eine Top-down-Rekonstruktion der Prämien aus Regulierungs- und Branchendaten mit selektiven Bottom-up-Zusammenfassungen der Versicherer zur Überprüfung der Produktaufteilungen. Zu den wichtigsten Eingaben zählen das BIP-Wachstum pro Kopf, die Inflation der medizinischen Kosten, der JKN-Mitgliedschaftstrend, Erweiterungen privater Betten und die Nutzung digitaler Kanäle. Eine multivariate Regression projiziert diese Variablen, und eine Szenarioanalyse berücksichtigt Währungsschwankungen und Leistungsreformen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen anhand unabhängiger Gesundheitsausgabenquoten; anschließend prüft ein leitender Analyst Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische oder makroökonomische Ereignisse ausgelöst werden.

Warum Mordors Basiswert für den indonesischen Kranken- und Krankenversicherungsmarkt verlässlich ist

Veröffentlichte Marktwerte weichen regelmäßig voneinander ab, da Unternehmen bei der Einbeziehung von Pflichtprogrammen, dem Datenstand, der Währungsumrechnung und den Preisinfaltionsmultiplikatoren unterschiedlich vorgehen. Unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und der transparente Geltungsbereich geben Entscheidungsträgern eine stabile und aktuelle Ausgangsbasis.

Wesentliche Lücken entstehen typischerweise durch die Frage, ob JKN-Prämien einbezogen werden, wie Schadenerstattungen behandelt werden und wie breit die in die Gesamtsummen einbezogenen Zusatzdeckungen gefasst sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,65 Milliarden (2025) | Mordor Intelligence | - |

| USD 21,82 Milliarden (2024) | Global Consultancy A | Bündelt Lebens-, Unfall- und Zusatzdeckungen; erfasst Schadensauszahlungen als Umsatz |

| USD 1,8 Milliarden (2024) | Market Research Firm B | Lässt JKN-Prämien und Gruppenregelungen mit mehreren Arbeitgebern außer Acht |

Diese Gegenüberstellung zeigt, wie unsere transparenten Geltungsbereichsentscheidungen es Kunden ermöglichen, jede Zahl auf beobachtbare Prämien zurückzuverfolgen, was Mordor Intelligence zum verlässlichen Ausgangspunkt für die Planung macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Krankenversicherungsmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des indonesischen Krankenversicherungsmarktes beträgt im Jahr 2026 1,77 Milliarden USD und soll bis 2031 bei einer CAGR von 7,48 % auf 2,54 Milliarden USD anwachsen.

Wie wirkt sich die universelle JKN-Abdeckung auf die Nachfrage nach privaten Policen in Indonesien aus?

Die nahezu universelle JKN-Abdeckung verlagert die Nachfrage auf Zusatzpläne, die Krankenhausklassen-Upgrades, schnelleren Facharzt-Zugang und nicht im Formularium enthaltene Medikamente durch die Koordinierung der Leistungen finanzieren.

Welche Kanäle sollen die nächste Wachstumswelle in Indonesien antreiben?

Direktvertrieb an Verbraucher und aggregatorgeführter Vertrieb werden am schnellsten expandieren, unterstützt durch die von der OJK lizenzierten Finanzdienstleistungsaggregatoren und Omnichannel-Bancassurance-Erweiterungen.

Welche Endnutzersegmente zeigen bis 2031 in Indonesien die stärkste Dynamik?

KMU verzeichnen das schnellste Wachstum, da formelle Leistungen zu einem zentralen Einstellungshebel werden, während Einzelpersonen und Haushalte aufgrund upgrade-orientierter Bedürfnisse den größten Anteil behalten.

Wie verändern die OJK-Regeln von 2026 den Betrieb der Krankenversicherung in Indonesien?

POJK 36 von 2025 erfordert medizinische Governance, Medizinische Beratungsausschüsse, Nutzungsüberprüfung und stärkere Berichterstattung, was Transparenz und Produktklarheit verbessert.

Was belastet die Krankenversicherungspreisgestaltung und das Design in Indonesien?

Anhaltende medizinische Inflation und hohe stationäre Kostenintensität erhöhen die Schadenquoten und veranlassen Neubepreisung sowie engere Managed-Care- und Apothekenkontrolle.

Seite zuletzt aktualisiert am: