Thailand Kraftfahrzeugversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

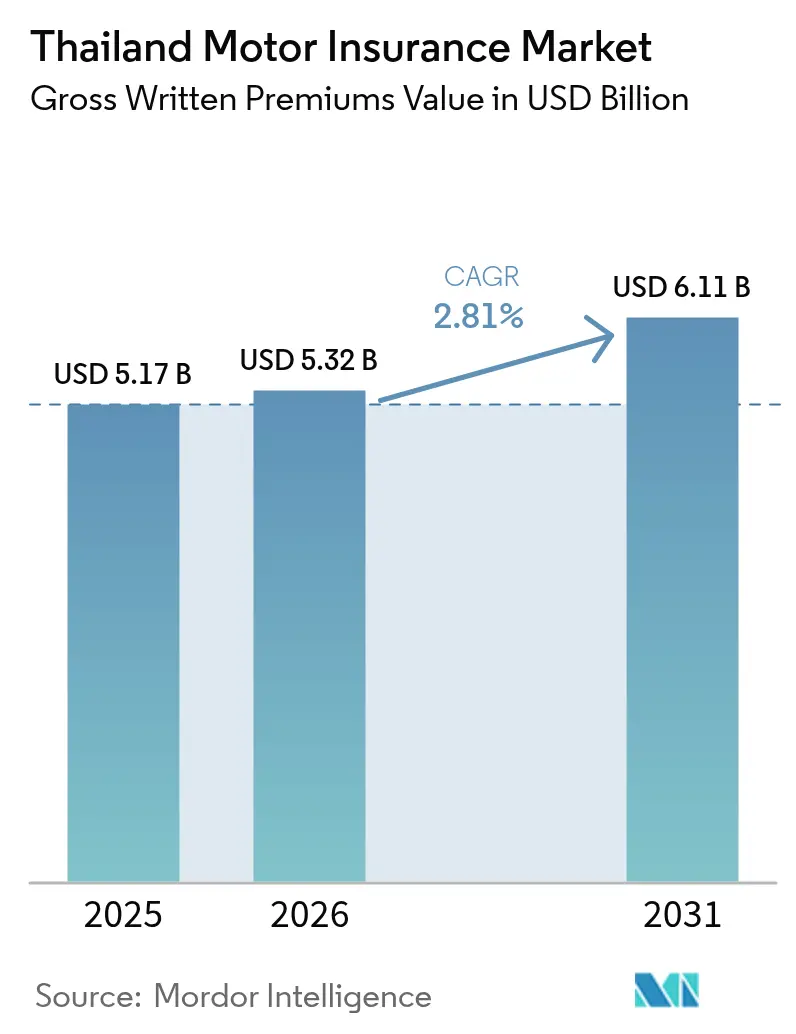

| Marktgröße im Basisjahr (2025) | 5.17 Milliarden US-Dollar |

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

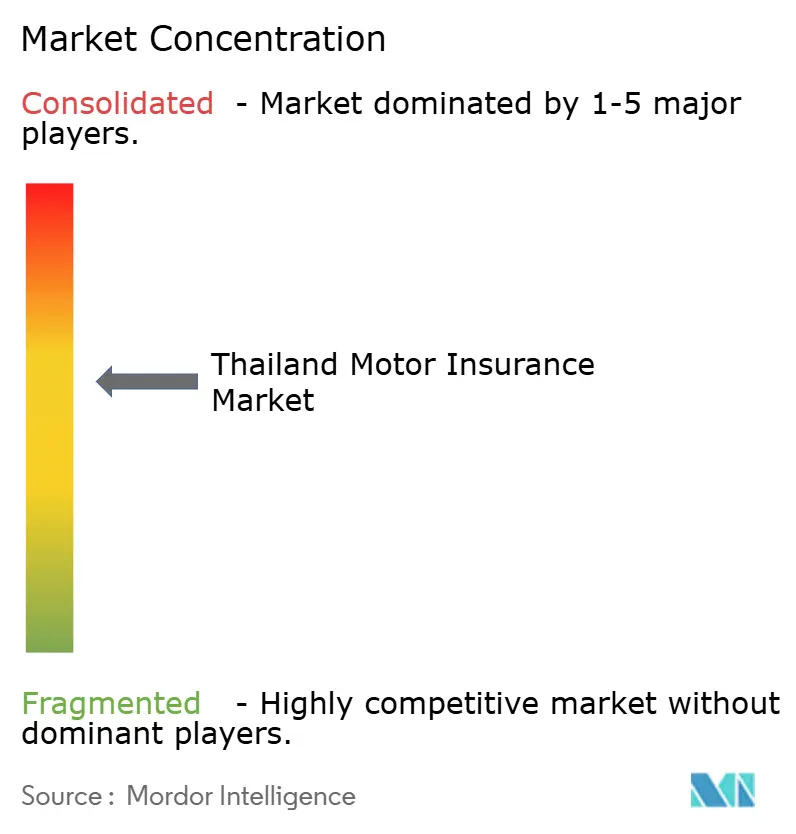

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Kraftfahrzeugversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Thailand-Kraftfahrzeugversicherungsmarktes wird voraussichtlich von 5,17 Milliarden USD im Jahr 2025 auf 5,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,81 % über den Zeitraum 2026–2031 einen Wert von 6,11 Milliarden USD erreichen. Die Nachfrage wird durch die obligatorische Haftpflichtregelung gegenüber Dritten gestützt, während steigende Fahrzeugwerte und ein breiteres Risikobewusstsein freiwillige Produkte als primären Umsatzmotor etablieren. Die zunehmende Elektrifizierung, ein stetiger Wandel hin zu digitalen Kaufprozessen sowie die Einführung datengesteuerter Zeichnungsverfahren durch Versicherer gestalten die Wettbewerbsstrategie neu. Staatliche Pickup-Kreditsubventionen haben den 26-prozentigen Einbruch der gesamten Neuwagenzulassungen im Jahr 2024 abgefedert, und gezielte Elektrofahrzeuganreize, unterstützt durch 537 von Central Pattana installierte öffentliche Ladestationen, eröffnen einen neuen Weg für batteriezentrierte Deckungen. Vom OIC genehmigte Prämienanpassungen wirken der Schadensinflation entgegen, die auf Motorradunfälle zurückzuführen ist, die 83,8 % der Verkehrstodesopfer in Thailand ausmachen und die Schadenquoten belasten.

Wesentliche Erkenntnisse des Berichts

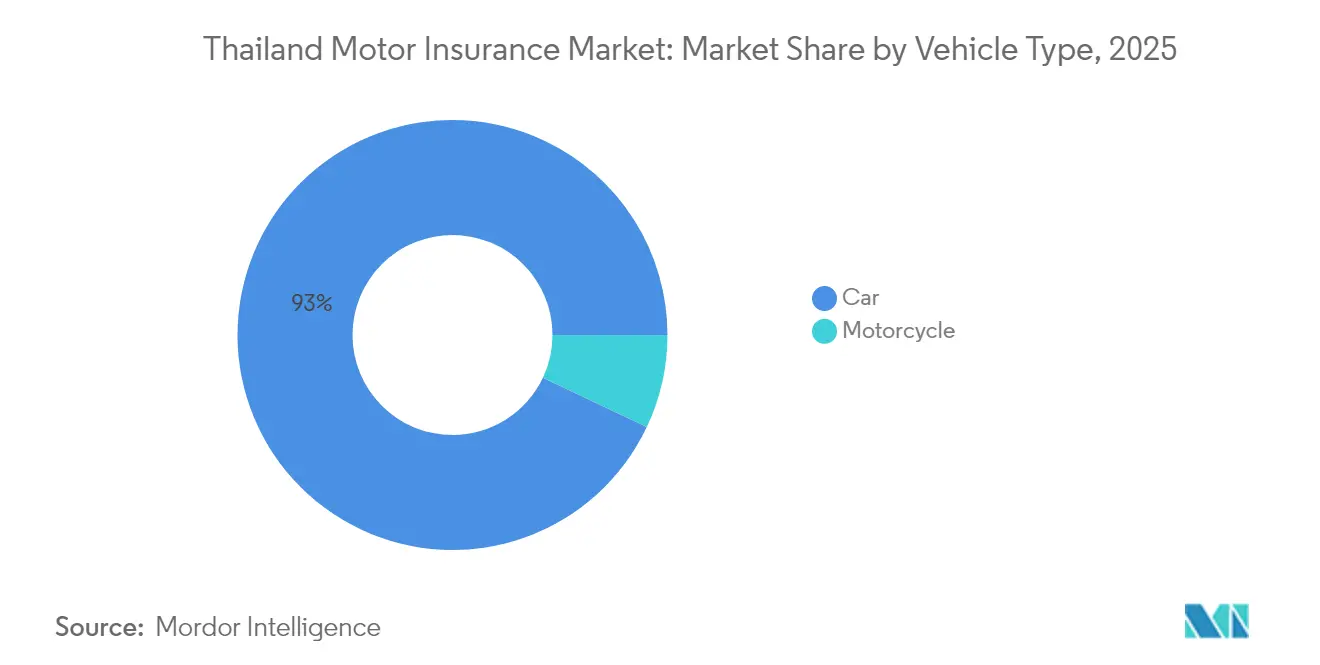

- Nach Fahrzeugtyp hielten PKW im Jahr 2025 einen Marktanteil von 92,96 % am Thailand-Kraftfahrzeugversicherungsmarkt, und das PKW-Segment ist mit einem CAGR von 3,05 % bis 2031 auch das am schnellsten wachsende.

- Nach Versicherungsart dominierte die freiwillige Deckung im Jahr 2025 mit einem Anteil von 87,02 % am Thailand-Kraftfahrzeugversicherungsmarkt, während die Pflichtdeckung mit einem CAGR von 3,5 % bis 2031 am schnellsten wächst.

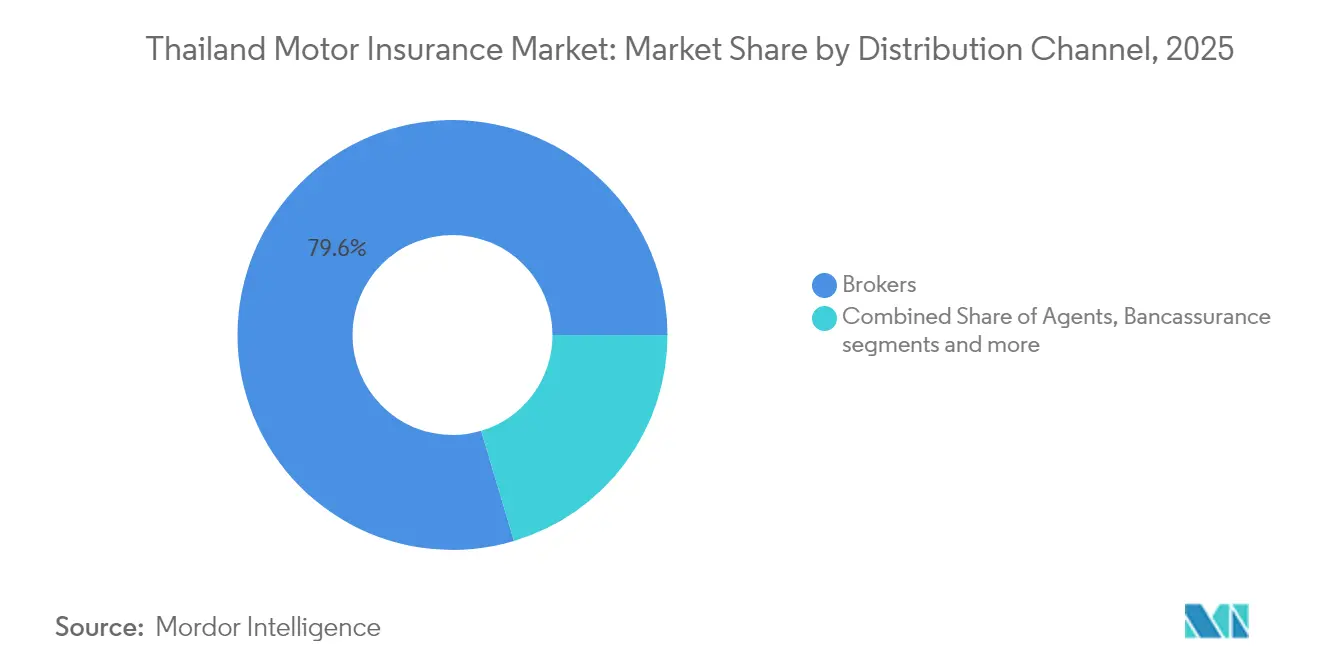

- Nach Vertriebskanal hielten Makler im Jahr 2025 einen Anteil von 79,62 % am Thailand-Kraftfahrzeugversicherungsmarkt, während Vertreter mit einem CAGR von 3,74 % bis 2031 das höchste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Kraftfahrzeugversicherungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark ansteigende Elektrofahrzeugzulassungen und elektrofahrzeugspezifische Tarifcodes | +0.8% | National, konzentriert in Bangkok und größeren städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Pickup-Krediten & erleichterte Kreditvergabe | +0.6% | National, mit stärkerer Auswirkung in ländlichen und gewerblichen Fahrzeugsegmenten | Kurzfristig (≤ 2 Jahre) |

| Vom OIC genehmigte Prämienerhöhungen aufgrund steigender Unfallschäden | +0.4% | National, mit höherer Auswirkung in Gebieten mit hohem Verkehrsaufkommen | Kurzfristig (≤ 2 Jahre) |

| Digitale Direktkundenplattformen skalieren schnell | +0.3% | National, angeführt von städtischen Millennials und technikaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte „Fahren mit jedem Auto”-Produkte gewinnen an Bedeutung | +0.2% | National, mit früher Einführung in Bangkok und Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Eingebettete Deckung für Mitfahrdienste und E-Commerce-Flotten | +0.2% | National, konzentriert in städtischen Zentren mit hoher Mitfahrdienstdurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark ansteigende Elektrofahrzeugzulassungen und elektrofahrzeugspezifische Tarifcodes

Die Zulassungen von Elektrofahrzeugen werden voraussichtlich im Jahr 2025 um 40 % steigen, begünstigt durch mehrschichtige staatliche Anreize, die Importzölle senken, Kaufrückerstattungen verlängern und den Ausbau des Ladenetzes unterstützen[1]Central Pattana PLC, „Nachhaltigkeitsbericht 2024”, centralpattana.co.th. . Versicherer, die die Analytik zur Batteriedegradation, zu Wahrscheinlichkeiten eines thermischen Durchgehens und zu Restwertschwankungen im Zusammenhang mit aggressiver Preisgestaltung chinesischer OEMs beherrschen, positionieren sich als bevorzugte Zeichner sowohl für Flottenoperatoren als auch für frühe Anwender. Das Büro der Versicherungskommission hat dedizierte Tarifcodes für Elektrofahrzeuge eingeführt, die eine präzise risikobasierte Preisgestaltung ermöglichen und gleichzeitig die Schadenerfahrung von Pools mit Verbrennungsmotoren trennen. Obwohl frühe Schadensdaten noch begrenzt sind, bündeln Vorreiter bereits spezialisierte Batterieaustaschgarantien und Pannenhilfe für Ladevorgänge, um Prämienunterschiede zu rechtfertigen. Die breitere Bereitstellung öffentlicher Ladestationen in Sekundärstädten senkt die Reichweitenangst und erweitert den adressierbaren Elektrofahrzeugkundenstamm, was die Marktchancen im Thailand-Kraftfahrzeugversicherungsmarkt weiter vergrößert. Träger, die Partnerschaften mit Automobilherstellern und Ladestationsbetreibern eingehen, schaffen eingebettete Versicherungskontaktpunkte, die die Kundenbindung am Point of Sale festigen.

Staatliche Förderung von Pickup-Krediten und erleichterter Kreditvergabe

Thailands Pickup-Kreditsubvention senkt die anfänglichen Zinskosten für Käufer und lockert die Bonitätsprüfung, was sofortige Nachfrage in einem für Landwirtschaft und kleine Logistik wichtigen Segment erzeugt[2]. Das Programm verknüpft die Kreditauszahlung direkt mit dem Nachweis einer Mindestpflichtversicherung und treibt so unmittelbares Policenwachstum in unterversorgten ländlichen Bezirken. Eine erleichterte Kreditvergabe kann jedoch risikoreichere Kreditnehmer anziehen, deren Fahrverhalten schwerere Lasten und längere Strecken umfasst, was die Häufigkeit und Schwere von Schäden erhöht. Versicherer integrieren nun Bonitäts-Scorewerte von Auskunfteien mit Echtzeit-Telematiküberwachung, um Risiken der Negativauslese zu filtern und gleichzeitig Volumenzuwächse zu erhalten. Die gleiche Fördermaßnahme trägt zur Diversifizierung der Prämienquellen im Thailand-Kraftfahrzeugversicherungsmarkt jenseits städtischer Personenkraftwagen bei und balanciert das Portfolio. Mittelfristig hält ein erwarteter Übergang von der Förderung zur organischen Handelsnachfrage die Pickup-Nische auf einem Kurs stetiger Prämienentwicklung, selbst wenn der breitere Neuwagemarkt gedämpft bleibt.

Vom OIC genehmigte Prämienerhöhungen aufgrund steigender Unfallschäden

Die OIC genehmigte im Jahr 2024 mehrere stufenweise Prämienerhöhungen, nachdem die Unfallschwere die bisherige Preisgestaltung um mehr als 12 % übertraf, wobei Motorradkollisionen den Anstieg antrieben. Der Regulierer balancierte Solvabilitätsbedenken mit Verbrauchererschwinglichkeit aus, indem er gestaffelte Anpassungen nach Geografie und Fahrzeugklasse erlaubte. Versicherer nutzten das grüne Licht, um die Schadenquoten neu auszurichten, aber höhere Preise riskieren Policenabstufungen auf eine Mindestdeckung bei preissensiblen Fahrern. Um das Wachstum zu sichern, führten Träger modulare Zusatzleistungen ein, die Kunden die individuelle Zusammenstellung von Leistungen ermöglichen und so den wahrgenommenen Wert trotz höherer Grundtarife aufrechterhalten. Eine verstärkte Durchsetzung von Verkehrsgesetzen, einschließlich niedrigerer BAK-Grenzwerte und erweiterter Alkoholtests, soll die Schadenhäufigkeit im Laufe der Zeit mäßigen und Trägern Spielraum geben, Reserven wiederaufzubauen. Verbesserte Straßenverkehrssicherheitsdaten speisen rekursive Preismodelle, die Risikogruppen verfeinern und die Rentabilität des Thailand-Kraftfahrzeugversicherungsmarktes während des Prognosehorizonts stabilisieren.

Digitale Direktkundenplattformen skalieren schnell

InsurTech-Startups wie Roojai und Sunday straffen den Angebotsabschluss in unter fünf Minuten durch API-Integrationen, die Fahrzeugregisterdatenbanken abrufen, die Fahreridentität verifizieren und Antragsformulare automatisch ausfüllen. Diese Plattformen senken die Provisionskosten, die unter den aktuellen Vorschriften auf 18 % begrenzt sind, und leiten die Einsparungen in Kundenakquisitionsanreize wie sofortiges Cashback um. Maschinelle Lernmaschinen nutzen Fahrdaten von Versicherungsnehmern, um verhaltensbasierte Rabatte anzubieten und einen Kreislauf zu schaffen, der sicherere Fahrer belohnt und die Schadenquoten verbessert. Etablierte Träger reagieren, indem sie digitale Tochtergesellschaften ausgründen oder ihre Produkte in E-Commerce-Kassiervorgänge einbetten und so die Auswahl für jüngere Käufer erweitern. Die OIC-Sandbox beschleunigt Innovationen, indem sie Unternehmen ermöglicht, Telematik, Pay-as-you-drive und On-Demand-Deckungen unter enger behördlicher Aufsicht zu testen, was das Compliance-Risiko senkt. Langfristig sollen steigende Smartphone-Durchdringung und allgegenwärtige E-Wallets den direkten Digitalverkauf auf einen zweistelligen Anteil am Prämienvolumen des Thailand-Kraftfahrzeugversicherungsmarktes steigern.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 23,9 % Einbruch bei Neuwagenzulassungen dämpft das Prämienwachstum | -0.7% | National, mit stärkerer Auswirkung in städtischen Märkten und Luxussegmenten | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Ersatzteil- und Reparaturkostensteigerungen drücken Margen | -0.4% | National, mit höherer Auswirkung in Ballungsräumen mit hochwertigen Reparaturbetrieben | Mittelfristig (2–4 Jahre) |

| Preiskampf chinesischer Elektrofahrzeuge erhöht das Restwertrisiko | -0.3% | National, mit konzentrierter Auswirkung auf elektrofahrzeugintensive städtische Märkte | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Telematikeinwilligungshürden | -0.2% | National, mit stärkerer Auswirkung bei datenschutzbewussten städtischen Verbrauchern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

23,9 % Einbruch bei Neuwagenzulassungen dämpft das Prämienwachstum

Die Neuwagenzulassungen sanken 2024 um 26 %, da die Haushaltsverschuldung 90 % des BIP überstieg und die Ermessensausgaben für Personenkraftfahrzeuge dämpfte. Der Abschwung verringert den Zustrom für umfassende Policen-Neugeschäfte, da die Erstjahresdeckung in der Regel den größten Umfang und die höchsten Prämien aufweist. Wohlhabende städtische Verbraucher verzögern den Austausch bestehender Fahrzeuge, was die Volumina hochwertiger Policen weiter erodiert, die traditionell die Rentabilität des Thailand-Kraftfahrzeugversicherungsmarktes stützen. Pickup-Truck-Subventionen federn einen Teil des Schadens in ländlichen Märkten ab, gleichen jedoch die entgangenen Einnahmen aus Premiumlimousinen und SUVs nicht vollständig aus. Träger schwenken um, indem sie Eigentümern älterer Fahrzeuge telematikbasierte Einsparungen anbieten und so das Abwanderungsrisiko in eine Cross-Selling-Chance umwandeln. Ohne eine Erholung im Pkw-Einzelhandelsabsatz bleibt der kurzfristige Dämpfer auf das gesamte gebuchte Prämienvolumen dennoch erheblich und schmälert den geschätzten CAGR des Marktes um 0,7 Prozentpunkte.

Inflationsbedingte Ersatzteil- und Reparaturkostensteigerungen drücken Margen

Lieferkettenstörungen, Währungsabwertung und erhöhte Energiepreise trieben die durchschnittlichen Ersatzteilkosten im Jahr 2024 um 14 % nach oben, und die Arbeitslöhne in zertifizierten Werkstätten stiegen im Gleichschritt, was die Schadenschwere erhöhte. Importierte Stoßstangenbaugruppen für hochwertige europäische Modelle werden nun 22 % teurer angeboten als vor zwei Jahren, was die Schadenreserven selbst nach vom OIC genehmigten Tariferhöhungen belastet. Der Globale Versicherungsmarktbericht 2024 der IAIS stellte fest, dass die kombinierten Quoten in vielen Nicht-Lebensversicherungssparten, einschließlich Kraftfahrzeugversicherung, die 100-%-Gewinnschwelle ansteuerten, ein Muster, das auch in Thailand zu beobachten ist[2]Internationale Vereinigung der Versicherungsaufsichtsbehörden, „Globaler Versicherungsmarktbericht 2024”, iaisweb.org. Versicherer verhandeln mengenbasierte Rabatte mit Ersatzteillieferanten und pilotieren Programme für aufgearbeitete Komponenten, um der Eskalation entgegenzuwirken, obwohl die Kundenakzeptanz je nach Segment variiert. Elektrofahrzeugreparaturen erschweren die Kostenplanung, da spezielles Werkzeug, Batteriediagnosesoftware und Technikerschulungen neue Fixkosten einführen und die Gewinnschwellenprämie pro Police erhöhen. Anhaltender Inflationsdruck schmälert daher die versicherungstechnische Marge und subtrahiert 0,4 Prozentpunkte vom Wachstum des Thailand-Kraftfahrzeugversicherungsmarktes, sofern keine Produktivitätsgewinne oder weitere Tariferhöhungen eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: PKW bleiben dominant inmitten wachsender Spezialisierung

PKW trugen im Jahr 2025 92,96 % zur Marktgröße des Thailand-Kraftfahrzeugversicherungsmarktes bei, was ihren höheren Versicherungswert und die breitere Nutzung freiwilliger umfassender Policen widerspiegelt. Für das Segment wird eine Expansion mit einem CAGR von 3,05 % prognostiziert, was Motorräder und Kleintransporter übertrifft und auf anhaltende Urbanisierung und steigende Haushaltseinkommen hindeutet. Obwohl sie nur einen kleinen Anteil am Prämienvolumen ausmachen, stellen Motorräder den Großteil der Verkehrstodesopfer dar, was Träger zwingt, das Häufigkeitsexposure durch strengere Zeichnungskriterien und Prämienunterscheidung zu steuern. Elektrische Limousinen und Crossover beschleunigen den Anteil in der PKW-Kategorie und veranlassen Versicherer, Batteriegarantie-Zusatzleistungen und Ladestation-Haftpflichtklauseln zu entwickeln. Im Flottenbereich wechseln Mitfahrdienstunternehmen zu Elektrofahrzeugen, um Emissionsziele zu erfüllen, und liefern Trägern Massenpolizemengen, die an telematiküberwachte Sicherheitsprogramme gebunden sind. Hochwertige Sportwagen bleiben stark auf Bangkok konzentriert, was ein lokalisiertes Hochschadenexposure schafft, das Träger durch Rückversicherung absichern.

Die Motorradsparte, obwohl niedriger in der Prämie pro Einheit, bietet Skaleneffekte, die spezialisierte Anbieter anziehen, die mobile Apps für die sofortige Pflichtpolice-Ausstellung an Straßenkontrollen nutzen. Pickup-Trucks, gestützt durch staatliche Förderung, fügen in ländlichen Provinzen eine stabile Wachstumsschicht hinzu, indem sie die Logistik für Landwirtschaft und KMUs unterstützen. Hybridfahrzeuge fungieren als Übergangstechnologie, und ihre dualen Antriebssysteme führen zu differenzierter Preisgestaltung, die sowohl konventionelle Motorteile als auch Batteriekomponenten berücksichtigt. Über den Prognosehorizont hinaus soll das Portfoliogleichgewicht über Fahrzeugtypen den Thailand-Kraftfahrzeugversicherungsmarkt weniger anfällig für Schocks in einem einzelnen Segment machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versicherungsart: Freiwillige Deckung treibt Umsatz, während Pflichtdeckungswachstum Stabilität schafft

Freiwillige Produkte erfassten im Jahr 2025 87,02 % des Marktanteils am Thailand-Kraftfahrzeugversicherungsmarkt und bleiben der wichtigste Umsatzmotor, da sie Kollisions-, Diebstahl-, Hochwasserschaden- und Haftpflichterweiterungen bündeln, die die Durchschnittsprämien erhöhen. Nutzungsbasierte Versicherungsangebote bieten Rabatten von bis zu 35 % für Wenigfahrer an und ziehen städtische Bewohner an, die werktags auf öffentliche Verkehrsmittel angewiesen sind, aber Wochendmobilität suchen, wodurch die freiwillige Durchdringung erhalten bleibt. Obligatorische Haftpflichtpolicen gegenüber Dritten, die medizinische Leistungen von 30.000–80.000 THB und Todesfallleistungen bis zu 500.000 THB zahlen, bilden den Marktboden und wachsen mit einem CAGR von 3,5 % dank strengerer Straßenkontrollen und digitaler Verifizierungssysteme. Staatliche E-Bußgeldprogramme füllen nun automatisch Geldbußen für nicht versicherte Fahrzeuge aus und bewirken einen Anstieg sofortiger Pflichtpolicenabschlüsse über Smartphone-Apps. Die Segmentierung zeigt auch eine zunehmende Querverkauf von persönlichen Unfallzusatzleistungen und Pannenhilfe-Gutscheinen, die Versicherungsnehmer zurück in den freiwilligen Bereich drängen. Mit steigender Klimavolatilität bündeln Versicherer parametrische Hochwasserdeckungen auf Basis von Niederschlagsindizes und fügen eine weitere Differenzierungsebene hinzu, die Kunden zu umfassenden Optionen drängt.

Das Zusammenspiel beider Policenarten stützt die Marktstabilität: Die Pflichtversicherung sichert Grundprämien auch in wirtschaftlich schwierigen Zeiten, während freiwillige Erweiterungen die Rentabilität durch niedrigere Häufigkeit bei höherer Schwere antreiben. Versicherer, die die Verfallsquoten verfolgen, setzen SMS-basierte Verlängerungserinnerungen und flexible monatliche Zahlungspläne ein, um die freiwillige Bindungsrate über 70 % zu halten und so den Größenimpuls des Thailand-Kraftfahrzeugversicherungsmarktes trotz makroökonomischer Gegenwinde aufrechtzuerhalten.

Nach Vertriebskanal: Makler halten Anteil, während digitale Vertreter Fahrt aufnehmen

Makler kontrollierten im Jahr 2025 79,62 % des Marktanteils am Thailand-Kraftfahrzeugversicherungsmarkt, verankert durch jahrzehntelange Handelsbeziehungen und Compliance-Know-how. Unternehmensflotten, Mitfahrdienstanbieter und multinationale Logistikunternehmen verlassen sich nach wie vor auf Makler, um mehrspurige Policen zu strukturieren, die Kraftfahrzeug-, Fracht- und Haftpflichtdeckungen miteinander verknüpfen. Dennoch verzeichneten Vertretungskanäle einen CAGR von 3,74 %, indem sie Kraftfahrzeugversicherungen mit häufig genutzten Verbraucherprodukten wie Krankenversicherungen bündelten und so spartenübergreifende Kooperationen schufen, die Makler oft übersehen. Bancassurance stärkt die Vertreteranzahl weiter; KBank beispielsweise leitet mehr als die Hälfte seiner Nicht-Lebensversicherungsprämien über Filialvertreter, die Kraftfahrzeugdeckungen beim Abschluss einer Fahrzeugfinanzierung als Zusatzprodukt anbieten. Rein digitale Vertreter, die unter OIC-Regeln lizenziert sind, nutzen nun Chatbot-Engagement und KI-gestütztes Lead-Scoring, um den Trichterbereich zu erweitern, insbesondere bei millennialen Mietern, die monatlich kündbare Policen bevorzugen.

Online-Vergleichsportale reduzieren den Suchaufwand und ermöglichen es Käufern, innerhalb von Sekunden zwischen mehr als 15 Versicherern zu wechseln, was die Preistransparenz erhöht und die Margen intermediärintensiver Anbieter komprimiert. Versicherer reagieren mit Omnichannel-Kampagnen, die Makler, Vertreter und Webkontakte in einer einzigen CRM-Ansicht vereinen und Übergaben im Kundenprozess reibungslos gestalten. Die OIC-Provisionsobergrenze schafft gleiche Wettbewerbsbedingungen und motiviert Träger, unnötige Reibungskosten abzubauen, was einen schrittweisen, aber eindeutigen Wandel im Thailand-Kraftfahrzeugversicherungsmarkt hin zu Direktengagementmodellen verstärkt, die Erfahrung über bloße Vertriebsstärke stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bangkok und sein peri-urbaner Ring machen mehr als die Hälfte der Marktgröße des Thailand-Kraftfahrzeugversicherungsmarktes aus, da Fahrzeugdichte, höherer durchschnittlicher Fahrzeugwert und erhöhte Kollisionswahrscheinlichkeit in den überfüllten Korridoren der Hauptstadt zusammentreffen. Versicherer segmentieren die Preisgestaltung bis auf Teilbezirksebene herunter und integrieren Telematik-Wärmekarten des Stop-and-go-Verkehrs in der Hauptverkehrszeit, nächtliche Unfallbrennpunkte und Fahrzeugdiebstahlhotspots. Die Effizienz der Schadenregulierung in Bangkok profitiert von einem dichten Reparaturwerkstattnetz und reichlichem Ersatzteilangebot, obwohl steigende Arbeitskosten in Premium-Werkstätten die Schadenschwere erhöhen.

Der Östliche Wirtschaftskorridor, verankert durch Chonburi und Rayong, verzeichnet ein steigendes Prämienvolumen, da Industrieprojekte die Nachfrage nach Unternehmensflotten und Mitarbeiterpendelfahrzeugen ankurbeln. Der Ausbau öffentlicher Ladestationen in Pattaya und Rayong im Rahmen des Netzes von Central Pattana unterstützt die Elektrofahrzeugakzeptanz außerhalb der Hauptstadt und schafft lokalisierte Nischen für batterieorientierte Deckungen. Nördliche Zentren wie Chiang Mai verzeichnen Wachstum im Zusammenhang mit dem Inlandstourismus, was Mietwagenflotten und kurzfristige Versicherungspolicen ausweitet. Zentralthailändische Provinzen, wo die landwirtschaftliche Mechanisierung auf Pickup-Trucks angewiesen ist, zeigen stabile Pflichtpolicenzahlen und zunehmende freiwillige Upgrades, da Produkt-Exporteure höhere Ladungsschadenlimits suchen.

Südliche Küstenprovinzen sehen sich einem monsunbedingten Hochwasserrisiko ausgesetzt, das die Nachfrage nach Wasserschadenklauseln sowohl in der Pflicht- als auch in der freiwilligen Linie steigert. Versicherer bepreisen diese Zusatzleistungen mithilfe von Satelliten-Niederschlagsindizes und historischen Überflutungskarten, um versicherungsmathematische Angemessenheit zu gewährleisten und dabei die Einfachheit für Käufer zu erhalten. Digitales Marketing über Telekommunikationsgeschäfte und E-Wallet-Apps hat den Zugang in abgelegenen Insel- und Berggemeinschaften erweitert und in den letzten zwei Jahren die städtisch-ländliche Disparität in der Versicherungsdurchdringung verringert. Insgesamt verdünnt die geografische Diversifikation konzentrierte Katastrophenrisikokonzentrationen und stützt die stetige Entwicklung des Thailand-Kraftfahrzeugversicherungsmarktes über die vielfältige Topografie des Landes hinweg.

Wettbewerbslandschaft

Der Thailand-Kraftfahrzeugversicherungssektor ist mäßig konsolidiert, wobei ausländische und lokale Versicherer sowohl um Größe als auch um Spezialisierung wetteifern. Chubbs Übernahme von LMG Insurance für 275 Millionen USD im März 2025 erweiterte seinen Marktauftritt sofort auf 56 Filialen und 2.600 Intermediäre und verschaffte der Gruppe tieferen Maklerzugang für gewerbliche Flottenkonten. ERGO Thailand, das als Allgemeinversicherungsunternehmen des Jahres 2024 ausgezeichnet wurde, verdoppelte seine Filialanzahl durch die Übernahme von Nam Seng Insurance und die Integration von 800 Syn Mun Kong-Mitarbeitern, was zeigt, wie Personalsynergien die geografische Reichweite und Servicekonsistenz beschleunigen können[4]Redaktion von Asia Insurance Review, „ERGO Thailand gewinnt höchste Auszeichnung”, asiainsurancereview.com.

Inländische Marktführer Viriyah und Dhipaya halten Herausforderer durch Investitionen in KI-gestützte Schaden-Triage auf Abstand, die die Regulierungszykluszeit von fünf Tagen auf unter 48 Stunden verkürzt und so Kundenzufriedenheitswerte verbessert und Schadenregulierungskosten senkt. Japanische Joint-Ventures Sompo und Tokio Marine setzen auf aborimäßige monatliche Abrechnung und Reparaturnetzwerkpartnerschaften in Provinzstädten und sichern sich so einen Anteil an schnell wachsenden Sekundärmärkten. InsurTech-Disruptoren Roojai und Sunday differenzieren sich mit verhaltensbasierten Rabattalgorithmen, die ruhiges Bremsen und Fahren außerhalb der Stoßzeiten belohnen, ein Modell, das Schadenquotenvorteile erzeugt, aber die Datenschutztoleranz testet.

Rückversicherer wie Swiss Re sichern das Katastrophenexposure ab und liefern Analysen zu Elektrofahrzeugbatterie-Ausfallkurven, was Erstversicherern hilft, Tariflisten zu verfeinern. Kollaborationsbereiche in der OIC-Sandbox ermöglichen es Etablierten und Start-ups, Kurzzeit-Deckungen für Mitfahrdienstfahrer gemeinsam zu entwickeln, die zwischen privatem und gewerblichem Gebrauch wechseln, was die Produktlandschaft weiter fragmentiert. Der Wettbewerbsschub dreht sich nun um Kundenerlebnisdifferenzierung, Schadenquoten-Effizienz und Geschwindigkeit der Produktiteration, was den Thailand-Kraftfahrzeugversicherungsmarkt auf anhaltende Innovation ausrichtet, da die digitale Akzeptanz zunimmt.

Marktführer der Thailand Kraftfahrzeugversicherungsbranche

The Viriyah Insurance

Dhipaya Insurance

Bangkok Insurance

Muang Thai Insurance

MSIG Insurance (Thailand)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sompo Thailand eröffnete eine Filiale in Khon Kaen und führte „SOMPO ตามใจ” ein, einen flexiblen monatlichen Kfz-Tarif mit 24-Stunden-Digitalschadenservice.

- März 2025: Chubb schloss die Übernahme der thailändischen Einheit von Liberty Mutual für 275 Millionen USD ab und fügte seinem Netzwerk 56 Filialen und 2.600 Intermediäre hinzu.

- September 2024: ERGO Thailand erhielt die Auszeichnung Allgemeinversicherungsunternehmen des Jahres nach der Integration von 800 Syn Mun Kong-Mitarbeitern und der Übernahme von Nam Seng Insurance.

- September 2024: Muang Thai Life Assurance führte dynamisch bepreiste Krankenversicherungsdeckungen für Diabetespatienten ein und verlängerte das Eintrittsalter auf 90 Jahre, ein Rahmen, der auf Pay-how-you-drive-Kraftfahrzeuglinien adaptierbar ist.

Berichtsumfang des Thailand Kraftfahrzeugversicherungsmarktes

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Thailand-Kraftfahrzeugversicherungsmarktes zu bieten. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Zudem konzentriert er sich auf die wichtigsten Akteure und die Wettbewerbslandschaft im Markt. Der Thailand-Kraftfahrzeugversicherungsmarkt ist segmentiert nach Versicherungsart (Haftpflicht gegenüber Dritten, Vollkasko) und Vertriebskanal (Vertreter, Makler, Banken, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosewerte für den Thailand-Kraftfahrzeugversicherungsmarkt in Millionen USD für die oben genannten Segmente.

| PKW |

| Motorrad |

| Freiwillig |

| Pflicht |

| Vertreter |

| Makler |

| Bancassurance |

| Sonstige Vertriebskanäle |

| Nach Fahrzeugtyp | PKW |

| Motorrad | |

| Nach Versicherungsart | Freiwillig |

| Pflicht | |

| Nach Vertriebskanal | Vertreter |

| Makler | |

| Bancassurance | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Kraftfahrzeugversicherungsmarkt aktuell und wie hoch ist seine Wachstumsrate?

Der Markt steht im Jahr 2026 bei 5,32 Milliarden USD und soll bis 2031 mit einem CAGR von 2,81 % einen Wert von 6,11 Milliarden USD erreichen.

Wie beeinflussen Elektrofahrzeuge die Kraftfahrzeugversicherung in Thailand?

Die Elektrofahrzeugzulassungen sollen im Jahr 2025 um 40 % steigen, was Versicherer veranlasst, batteriespezifische Garantien und Ladestation-Haftpflichtdeckungen zu entwickeln und gleichzeitig die Tarifcodes zu verfeinern.

Welcher Vertriebskanal wächst am schnellsten?

Vertreter, einschließlich Bancassurance und digitale Vertreter, verzeichnen mit einem CAGR von 3,74 % das höchste Wachstum, da Träger den Direktkontakt und technologiegestütztes Onboarding in den Vordergrund stellen.

Warum hat die OIC jüngste Prämienerhöhungen genehmigt?

Die Schwere von Motorradunfällen trieb die Schadensinflation über die bisherigen Preisannahmen hinaus, weshalb die OIC gestaffelte Erhöhungen genehmigte, um die Solvabilität der Versicherer zu schützen und gleichzeitig die Verbraucher zu sichern.

Wie wirkt sich die Reparaturkosteninflation auf Versicherer aus?

Steigende Ersatzteil- und Arbeitskosten, insbesondere für importierte Komponenten und Elektrofahrzeugreparaturen, drücken die kombinierten Quoten gegen 100 % und schmälern den Branchengewinn, sofern dem nicht durch Tarifanpassungen oder Effizienzgewinne entgegengewirkt wird.

Werden Pflichtpolicen häufiger?

Ja, strengere Kontrollen und digitale Verifizierungssysteme treiben die obligatorischen Haftpflichtpolicen gegenüber Dritten zu einem Wachstum von 3,5 % CAGR, was die allgemeine Risikoverteilung und Compliance verbessert.

Seite zuletzt aktualisiert am: