Brasilien Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

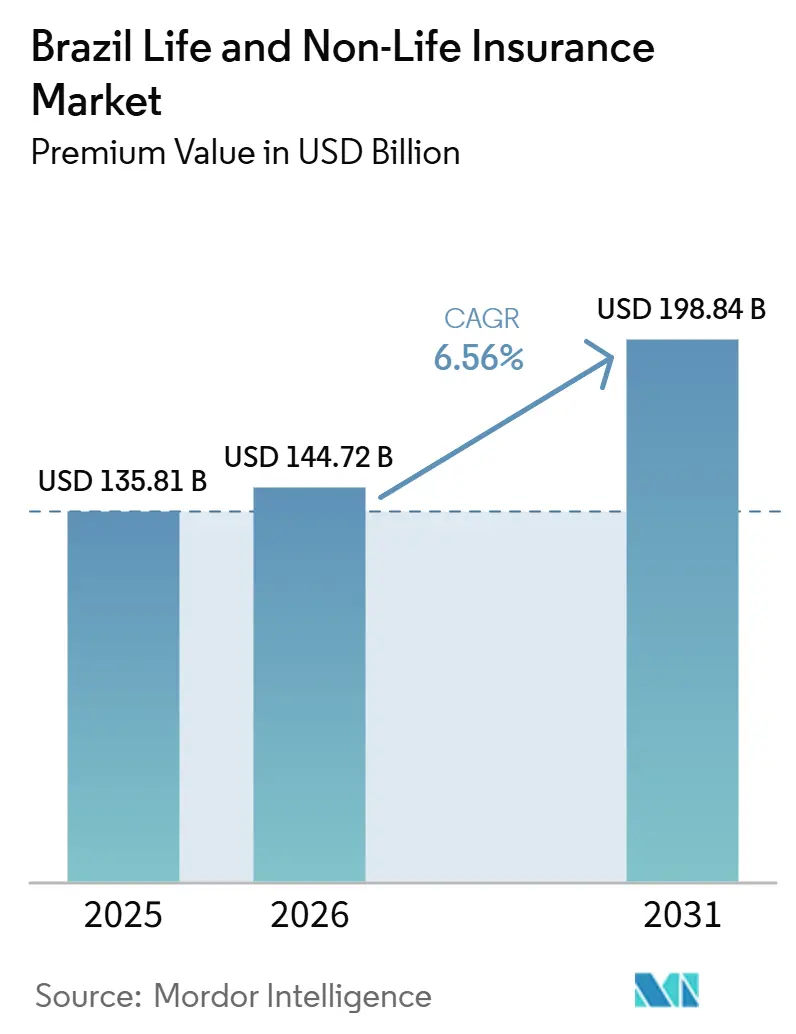

| Marktgröße im Basisjahr (2025) | 135.81 Milliarden US-Dollar |

| Marktgröße (2026) | 144.72 Milliarden US-Dollar |

| Marktgröße (2031) | 198.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 135,81 Milliarden USD im Jahr 2025 und 144,72 Milliarden USD im Jahr 2026 auf 198,84 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,56 % im Zeitraum 2026 bis 2031 entspricht.

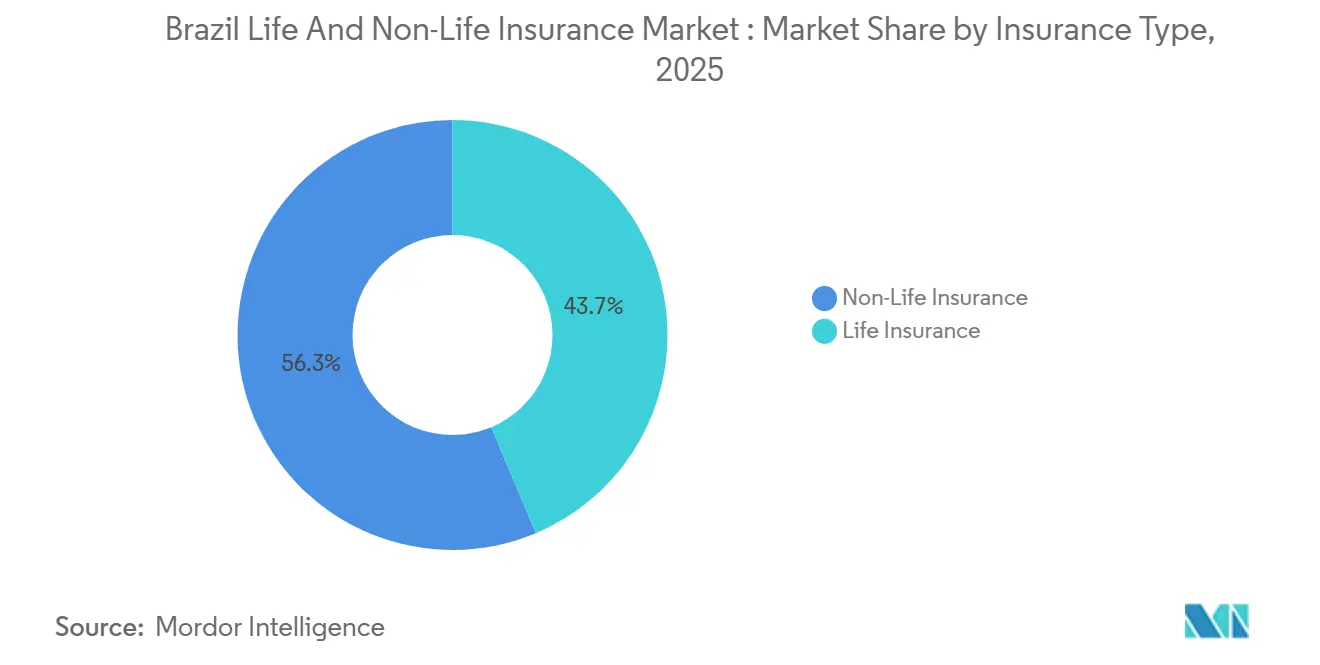

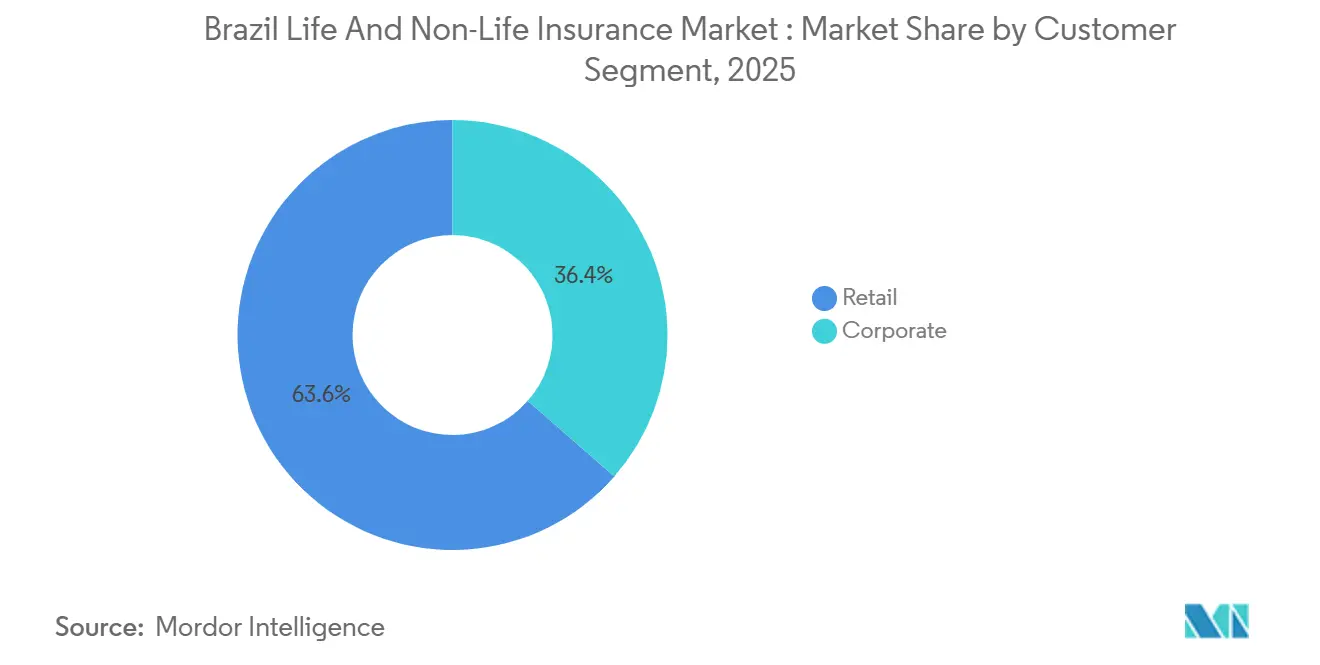

Der brasilianische Lebens- und Nichtlebensversicherungsmarkt wird durch strukturelle Nachfrage, regulatorische Modernisierung und digitale Vertriebsskalierung gestützt. Nichtlebenssparten kontrollierten 56,34 % der Prämien im Jahr 2025, während die Lebensversicherung bis 2031 mit 6,91 % schneller wachsen soll, was auf ein steigendes Bewusstsein für Sterblichkeits- und Schwerkrankheitsrisiken bei alternden Haushalten und Beschäftigten in formellen Arbeitsverhältnissen in städtischen Korridoren hindeutet. Die Bancassurance verankert den Vertrieb, wobei Banken für 41,23 % der Zuflüsse im Jahr 2025 verantwortlich sind, während direkte digitale Kanäle voraussichtlich eine CAGR von 7,84 % verzeichnen werden, da Open-Insurance-APIs und Pix die Onboarding-Hürden und Prämienerhebungshindernisse reduzieren. Privatkunden hielten 63,56 % des Wertes im Jahr 2025, aber Firmenkunden sollen jährlich um 7,42 % wachsen, begünstigt durch aufkommende Umwelthaftungsmandate und die Ausweitung von Gruppenleistungen. Regional führte der Südosten mit 41,24 % der Prämien im Jahr 2025, und der Norden weist die schnellste prognostizierte CAGR von 6,83 % auf, da Kleinstprodukte unterversorgte Gemeinden erreichen.

Wichtigste Erkenntnisse des Berichts

- Nach Versicherungsart führten Nichtlebenssparten mit einem Marktanteil von 56,34 % im Jahr 2025, während die Lebensversicherung bis 2031 mit einer CAGR von 6,91 % wachsen soll.

- Nach Kundensegment hielten Privatkunden 63,56 % des Wertes im Jahr 2025, und Firmenkunden sollen bis 2031 mit einer CAGR von 7,42 % wachsen.

- Nach Vertriebskanal kontrollierten Banken 41,23 % der Zuflüsse im Jahr 2025, während direkte digitale Kanäle bis 2031 voraussichtlich eine CAGR von 7,84 % verzeichnen werden.

- Nach Geografie entfiel auf den Südostkorridor 41,24 % der Prämien im Jahr 2025, und der Norden soll bis 2031 die schnellste CAGR von 6,83 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilien Lebens- und Nichtlebensversicherungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Mittelklasseeinkommen & finanzielle Bildung | +1.2% | Südosten, Süden früh; Ausbreitung auf städtische Zentren im Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum der privaten Gesundheitsausgaben & Arbeitgeberpläne | +1.8% | Südosten, Süden; Ausstrahlungseffekte auf Brasília | Kurzfristig (≤ 2 Jahre) |

| Ausbau des digitalen Vertriebs & der Bancassurance | +1.5% | National, am stärksten in Metropolen des Südostens; Beschleunigung im Norden und Mittleren Westen über Fintech-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Open-Insurance-API-Rahmen beschleunigt Personalisierung | +0.9% | National, mit frühen Gewinnen im Südosten und Süden, Norden hinkt hinterher | Mittelfristig (2–4 Jahre) |

| Klimabedingte Katastrophenbewusstsein steigert Nachfrage nach Sach- und Agrarversicherungen | +1.3% | Überschwemmungsgebiete im Süden, Dürregürtel im Nordosten, Pilotprojekte für Ackerbau im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Steuerreform erhöht Nachfrage nach Rentenversicherungsprodukten | +0.9% | National; konzentriert auf vermögende Segmente in Finanzzentren des Südostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Mittelklasseeinkommen & finanzielle Bildung

Brasiliens Mittelklasse, definiert als Haushalte mit einem monatlichen Einkommen zwischen 361 USD und 1.445 USD, umfasst nun eine breite Bevölkerungsbasis, aber der Besitz von Lebensversicherungen liegt bei knapp 18 %, was eine große Schutzlücke für grundlegende Risikolebens- und Schwerkrankheitsprodukte signalisiert. Die Lebensversicherungsprämien wuchsen im ersten Halbjahr 2025 um 8,4 % im Jahresvergleich auf 6,82 Milliarden USD, wobei die individuelle Lebensversicherung um 13,2 % zulegte, unterstützt durch von CNseg geleitete Sensibilisierungskampagnen und finanzielle Bildung im Rahmen von ENEF[1]CNseg, "Seguros de Pessoas crescem 8,4% no primeiro semestre de 2025," CNseg, cnseg.org.br. Die Durchdringung ist im Südosten und Süden höher als im Norden, was die Einkommensniveaus und die formelle Beschäftigung widerspiegelt, wobei Wohn- und Lebensversicherungen in einkommensschwächeren Gemeinden zurückbleiben. Digitale Orchestrierung spielt eine wichtige Rolle, da WhatsApp-Anmeldeprozesse und Pix-basierte wiederkehrende Beiträge die Onboarding-Hürden für die Klassen C und D gesenkt und die Akquisitionsökonomie für rentengebundene Produkte verändert haben. Das kurzfristige Wachstum steht im Einklang mit dem makroökonomischen Umfeld der Zentralbank im Jahr 2025, als der Dienstleistungssektor sequenzielle Stärke zeigte, auch wenn sich die Gesamtwirtschaft stabilisierte, was die Bereitschaft der Haushalte stützte, grundlegende Risikoabsicherungen beizubehalten.

Wachstum der privaten Gesundheitsausgaben & Arbeitgeberpläne

Die Begünstigten privater Krankenversicherungspläne erreichten bis September 2025 53,23 Millionen, ein Anstieg von 2,1 % im Jahresvergleich, und Gruppenversicherungen machten fast drei Viertel der Krankenversicherungsverträge aus, was die zentrale Rolle des Arbeitgeberkanals bestätigt. Die ANS genehmigte Prämienanpassungen für 2025 in festgelegten Bandbreiten und meldete gleichzeitig eine Sektorrentabilität auf einem Mehrjahreshoch für die ersten neun Monate, getrieben durch eine niedrigere Schadenquote, die sich unterhalb der jüngsten Höchststände stabilisierte. Größere Betreiber erzielten aufgrund ihrer Skaleneffekte bei der Netzwerkvergabe und der Verwaltungseffizienz einen Großteil der Sektorgewinne, was Versicherungsträger mit integrierten Anbieterbeziehungen begünstigt. Die alternde Bevölkerung und die wachsende Belastung durch chronische Krankheiten halten die Nachfrage nach ergänzenden Krankenversicherungen aufrecht, selbst wenn die Preisgestaltung auf regulatorischer Ebene kontrolliert wird. Banken verkaufen weiterhin gesundheitsbezogene Versicherungen zusammen mit Lebens- und Rentenprodukten, indem sie Gehaltsbeziehungen und digitale Prozesse nutzen, um die Bindung an Schutzpakete zu erhöhen.

Ausbau des digitalen Vertriebs & der Bancassurance

Digitale Kanäle wachsen schneller als traditionelle Vertriebswege, da Versicherer die Zyklen von der Angebotsanfrage bis zum Vertragsabschluss verkürzen und eingebettete Angebote in breitere Verbraucherprozesse integrieren. Bradesco Seguros meldete Fortschritte im Multi-Channel-Bereich in den Jahren 2024 und 2025, unterstützt durch ein Portfolio digitaler Tools und Investitionen in analytische Reife, während die WhatsApp-basierte Anmeldung von Brasilprev Geschwindigkeit und reduzierte Servicekosten für Beiträge mit niedrigerem Ticketwert brachte. Das Pix-Sofortzahlungsnetzwerk vereinfachte die Prämienerhebung und ermöglichte es Kleinstprodukten, im großen Maßstab profitabel zu werden, was für Unfall-, Geräteschutz- und Kleinstlebensversicherungen relevant ist. Die Bancassurance bleibt der dominante Weg für Renten, Hypothekenlebensversicherungen und kreditgebundene Absicherungen, wobei Investorenmaterialien führender bankeigener Gruppen eine hohe Durchdringung bei bankgenerierten Beiträgen und Prämien in diesen Sparten bestätigen. Open Finance, das 2024 formal abgeschlossen wurde, erweiterte den Datenaustausch und die Interoperabilität über Finanzprodukte hinweg und schuf einen Weg für Open Insurance, die Personalisierung in der Risikoprüfung und im Service auszubauen[2]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br.

Open-Insurance-API-Rahmen beschleunigt Personalisierung

SUSEPs Open-Insurance-Architektur ist nach Abschluss von Open Finance von der Entwurfsphase zur Skalierung übergegangen und ermöglicht den Austausch von Policen- und Schadendaten nach Zustimmung des Kunden sowie eine verstärkte Konkurrenz bei Preis und Service. Interoperable APIs standardisieren Formate und ermöglichen es Kunden, Daten innerhalb definierter Zeitfenster zwischen Anbietern zu übertragen, was die Transparenz von Deckungen und Prämienübersichten verbessert. Digital ausgerichtete Versicherungsträger setzen KI-gestützte Risikoprüfungsmodelle ein, die gemeinsam genutzte Daten verarbeiten, um Angebote auf granulare Risikoprofile zuzuschneiden und die Deckung mit kontextuellen Auslösern wie Fahrzeugtelematik oder Ausgabemustern zu verknüpfen. Bankeigene Gruppen aktivierten auch Datenaustauschfähigkeiten in der Lebens- und Rentenversicherung und nutzten dieselbe Infrastruktur, um das Cross-Selling innerhalb ihrer großen Privatkunden- und Gehaltsbasis auszuweiten. Die Rolle der Makler entwickelt sich hin zur Datenorchestrierung, bei der Intermediäre konsentierte Informationen aus mehreren Quellen konsolidieren und den Vergleich beim Vertragsabschluss vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Prämiensteuer-/IOF-Belastung begrenzt die Durchdringung | -1.4% | National; akut bei hochpreisigen VGBL-Beiträgen | Kurzfristig (≤ 2 Jahre) |

| Makrovolatilität & hohe Zinsen beeinträchtigen Erschwinglichkeit/Stornoquote | -1.1% | National; stärker im Nordosten und Norden | Kurzfristig (≤ 2 Jahre) |

| ANS-Zuzahlungsobergrenzen & unbegrenzte Therapieregeln drücken die Margen | -0.8% | Konzentration im Südosten und Süden, landesweite Compliance | Mittelfristig (2–4 Jahre) |

| Verbraucherschutzklagen erhöhen Haftungsverluste | -0.6% | Gerichtsbezirke im Südosten mit nationalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prämiensteuer-/IOF-Belastung begrenzt die Durchdringung

Der Steuerkeil auf versicherungsgebundene Ersparnisse verringert die Attraktivität höherpreisiger Beiträge und schwächt die Anreize, bei Zinsnormalisierungen in Richtung Rentenprodukte umzuschichten. Die VGBL-Umsatztrends im Jahr 2025 zeigten einen Rückgang zusammen mit höheren Rücknahmen, was die alternativen Renditen widerspiegelt, die in festverzinslichen Instrumenten verfügbar sind, sowie die Steuerbelastung auf inkrementelle Beiträge über definierten Schwellenwerten. Die Sach- und Unfallversicherungspreisgestaltung sieht sich auch mit staatlichen und kommunalen Abgaben konfrontiert, die je nach Produkt und Gerichtsbarkeit variieren, was Angebote über Regionen hinweg fragmentiert und den Preisvergleich für gewerbliche Käufer erschwert. Die sektoralen Steuereinnahmen bleiben für die öffentlichen Finanzen wesentlich, was die Wahrscheinlichkeit einer kurzfristigen Entlastung begrenzt, selbst wenn Branchenverbände für Maßnahmen zur Senkung der Schutzkosten für mittlere Einkommensgruppen eintreten. Der kombinierte Effekt bremst die Massenmarktakzeptanz in den Bereichen Kfz- und Wohngebäudeversicherung, wo die Durchdringung weit hinter den Benchmarks fortgeschrittener Volkswirtschaften zurückbleibt.

Makrovolatilität & hohe Zinsen beeinträchtigen Erschwinglichkeit/Stornoquote

Der Selic-Zinssatz blieb im Jahr 2025 erhöht, und die Realrenditen blieben nach Inflation positiv, was eine hohe Hürde für langfristige Sparprodukte schafft und die Erschwinglichkeit für einkommensschwächere Käufer verringert. Die Rücknahmen stiegen, da Haushalte Liquidität und Schuldendienst priorisierten oder festverzinsliche Renditen anstrebten, während die Stornoquoten bei Einzellebensversicherungen während der Stressperiode Mitte 2025 über historische Bandbreiten stiegen. Die Wechselkursdynamik erhöhte auch die Kosten der Rückversicherung für in Hartwährung denominierte Verträge und drückte die Margen in spezialisierten Sparten. Der Inflationsdruck minderte die Kaufkraft von Haushalten mit geringerem verfügbaren Einkommen, und Vertrauensindikatoren signalisierten einen vorsichtigen Konsum im Laufe des Jahres. Als sich die Wirtschaft gegen Ende 2025 stabilisierte, zeigten die Sektorergebnisse gemischte Quartalsergebnisse, was darauf hindeutet, dass die Erschwinglichkeit eine Einschränkung für neue Emissionen und die Bestandspflege bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherung gewinnt Marktanteile, da Alterung und Mittelklassewachstum konvergieren

Die Nichtlebensversicherung machte 56,34 % des Marktes im Jahr 2025 aus, während Lebensversicherungsprodukte bis 2031 voraussichtlich mit 6,91 % wachsen werden. Dies spiegelt den demografischen Wandel und ein gestiegenes Finanzbewusstsein wider. Pflicht- und kreditgebundene Deckungen stützen die Sach- und Unfallversicherungsaktivitäten, während Sterblichkeits- und Schwerkrankheitsbedürfnisse das Wachstum der Einzel- und Gruppenlebensversicherung an Gehalts- und Kreditvergabepunkten antreiben. Der brasilianische Versicherungsmarkt neigte 2025 zur Nichtlebensversicherung, aber die Lebensversicherung soll besser abschneiden, angetrieben durch steigende Akzeptanz bei mittleren Einkommensgruppen in südöstlichen Städten. Der Open-Insurance-Datenaustausch und verbesserte digitale Prozesse verbessern die Angebotserstellung und das Onboarding für beide Segmente. Die Überschwemmungssaison 2024 verdeutlichte Unterversicherungsprobleme und steigerte die Nachfrage nach Sachversicherungen.

Bis September 2025 deckten Krankenversicherungspläne, ein wichtiges Nichtlebenssegment, 53,23 Millionen Begünstigte ab und hielten trotz regulatorischer Obergrenzen eine stabile Durchdringung aufrecht. Die Kfz-Versicherungsvolumina moderierten sich, als sich die Fahrzeugpreise stabilisierten, wobei die Telematikakzeptanz die Schadenshäufigkeit reduzierte. Die Sachversicherung gewann durch Hypothekenflüsse und vorgeschriebene Deckungen für finanzierte Einheiten an Bedeutung, obwohl Katastrophenschäden zu Neupreisgestaltungen in überschwemmungsgefährdeten Gebieten führten. Die Haftpflichtversicherung expandiert, da Klimapolitiken voranschreiten und die Nachfrage nach spezialisierten Deckungen steigt. Eine breitere Produktakzeptanz wird erwartet, da Versicherer Deckungen in digitalen Handel, Mobilität und Versorgungszahlungen integrieren, unterstützt durch steigende Kleinstproduktanbindungen.

Nach Kundensegment: Firmenkunden beschleunigen sich, da ESG-Mandate greifen

Privatkunden machten 63,56 % des Wertes im Jahr 2025 aus und bleiben die primären Treiber der Bancassurance und direkter digitaler Modelle. Firmenkunden sollen bis 2031 jährlich um 7,42 % wachsen, angetrieben durch Gruppenleistungen und spezialisierte Haftpflichtnachfrage. Arbeitgeberfinanzierte Krankenversicherungspläne dominieren die Begünstigten der Krankenversicherung und unterstreichen die HR-geführte Beschaffung und die mehrjährige Bindung in Gruppenvereinbarungen. Die Firmenversicherung umfasst Bürgschaft, D&O, Haftpflicht und ländliche Sektoren, unterstützt durch Infrastrukturaktivitäten und Lieferkettenanforderungen in Industrie- und Agrarregionen. Steigende ESG-gebundene Risiken und Kohlenstoff-Compliance-Richtlinien erhöhen die Nachfrage nach Umwelthaftpflichtversicherungen innerhalb industrieller Cluster. Die Kleinstversicherung für Privatkunden skaliert durch vereinfachte Risikoprüfung und eingebettete Angebote und erreicht unterversorgte Haushalte.

Firmenkunden nutzen größere Risikopools und verhandeln Rabatte, um Provisionslasten zu reduzieren und die Bindung bei Leistungsverlängerungen zu verbessern. Im Jahr 2024 nutzten bankeigene Versicherer Agrarwirtschafts- und KMU-Beziehungen, um Gruppenlebens- und Agrarversicherungen zu verkaufen und die Preisgenauigkeit durch zentralisierte Daten zu verbessern. KMUs bleiben bei Betriebsunterbrechungs- und Schlüsselpersonenversicherungen unterversichert, aber digitale Risikoprüfungsplattformen und Partnerschaften mit Buchhaltungssoftware reduzieren Kosten und Zykluszeiten. Die Bestandspflege bei Privatkunden ist bei Kfz- und Wohngebäudeprodukten höher als bei eigenständigen Lebensversicherungen, während Gruppenleistungen überlegene Verlängerungsraten aufweisen. Die brasilianischen Lebens- und Nichtlebensversicherungssektoren verfeinern die Segmentpreisgestaltung mithilfe von Open-Finance- und Open-Insurance-Datenaustausch, verbessern die Bestandspflege und reduzieren Stornierungen während des Prognosezeitraums.

Nach Vertriebskanal: Direktdigital skaliert, während Bancassurance die Führungsposition hält

Banken hielten 2025 41,23 % der Vertriebsflüsse nach Wert, wobei die Bancassurance die Lebensversicherung, Renten, Kreditlebensversicherungen und hypothekenbezogene Absicherungen dominierte. Führende Institute nutzten Filialnetze, Gehaltssysteme und mobile Apps für das Cross-Selling und zeichneten sich gleichzeitig bei der Vermögensverwaltung und Rentenbeiträgen aus. Der Direktvertrieb soll bis 2031 mit einer CAGR von 7,84 % wachsen, angetrieben durch API-Konnektivität, die Angebots-bis-Abschluss-Prozesse rationalisiert und mobile Konversionen verbessert. Digitale Kanäle gewannen 2025 an Bedeutung, wobei die Pix-Integration das Onboarding und die vollautomatische Verarbeitung verbesserte. Eingebettete Angebote beim Checkout in den Bereichen Reise, Elektronik und Mobilität ziehen weiterhin Erstversicherungsnehmer und preissensible Segmente im brasilianischen Lebens- und Nichtlebensversicherungsmarkt an.

Maklernetzwerke konsolidieren sich, um die Skalierung in der Leistungs- und Sach- und Unfallberatung angesichts steigenden Provisionsdrucks in direkten und eingebetteten Kanälen aufrechtzuerhalten. Globale Fintech-Marktteilnehmer wie Acrisure haben Spezialkapazitäten ausgebaut und sich mit lokalen Maklereien zusammengeschlossen, um komplexe Unternehmensrisiken zu adressieren. Bankeigene Gruppen behalten die Führung bei Rentenbeiträgen und hypothekengebundenen Deckungen, während digitale Plattformen in der Kleinstprodukt-Kfz-, Wohngebäude- und Unfallversicherung wachsen. Investitionen in die Automatisierung von Risikoprüfung und Schadenbearbeitung verbessern beide Modelle, wobei digitale Prozesse Konversionen zu niedrigeren Kosten verbessern. Der brasilianische Versicherungsmarkt soll seine duale Struktur beibehalten, wobei die Bancassurance großvolumige Flüsse antreibt und direkte und eingebettete Kanäle Erstkäufe und Upselling-Möglichkeiten ausweiten.

Geografische Analyse

Der Südosten erfasste 2025 41,24 % der Prämien, angetrieben durch wohlhabende Haushalte, ein starkes Bancassurance-Netzwerk und die frühe Einführung von Open-Insurance-Tools. São Paulo und Rio de Janeiro führen bei der Durchdringung von Lebens- und Sachversicherungen, während Minas Gerais aufgrund industrieller Arbeitgeber bei der Gruppengesundheitsversicherung hervorsticht. Trotz seiner Dominanz ist die prognostizierte CAGR des Südostens im Vergleich zu Grenzregionen moderat. Kleinstprodukte haben das Potenzial, nicht versicherte mittlere Einkommensgruppen in den Bereichen Wohngebäude und Unfall zu erreichen. Regulatorische Klarheit fördert das Cross-Selling innerhalb von Bankökosystemen, wo Kunden mit mehreren Beziehungen eine höhere Bestandspflege und niedrigere Stornoquoten aufweisen. Der brasilianische Lebens- und Nichtlebensversicherungsmarkt soll aufgrund der Einkommensausrichtung, der Vertriebskapazität und der Produktvielfalt eine tiefe Durchdringung in den Metropolen des Südostens beibehalten.

Im Jahr 2024 war der Süden von schweren Wetterereignissen betroffen, was die Unterversicherung in Sachversicherungssparten und den Bedarf an Klimaresilienz verdeutlichte[3]CNseg, "THE ROLE OF INSURANCE IN CLIMATE TRANSITION," CNseg, casadoseguro.org.br. In überschwemmungsgefährdeten Gebieten fand eine Neupreisgestaltung statt, und parametrische Ernteschutzpiloten wurden mit Unterstützung von Rückversicherern und Insurtechs vorangetrieben, um Dürre- und Niederschlagsvolatilität zu adressieren. Die Kultur des privaten Risikotransfers und der Genossenschaftsnetzwerke in der Region hält die Wohngebäudeversicherung über dem nationalen Durchschnitt. Öffentliche Diskussionen über Katastrophenfinanzierung und privaten Risikotransfer intensivieren sich, während klimabezogene Produktinnovationen über traditionelle Entschädigungsmodelle hinausgehen. Der brasilianische Lebens- und Nichtlebensversicherungsmarkt wird voraussichtlich eine verstärkte Akzeptanz parametrischer Lösungen in südlichen Agrarkorridoren erleben, wo Auszahlungsgeschwindigkeit und Transparenz geschätzt werden.

Der Norden soll bis 2031 mit der schnellsten CAGR von 6,83 % wachsen, unterstützt durch digitalen Zugang, der begrenzte Filialinfrastruktur umgeht und Kleinstprodukte für Lebens- und Unfallversicherungen ermöglicht. Die Smartphone-Nutzung in städtischen Zentren erleichtert den WhatsApp- und App-basierten Vertrieb, wobei Pix die Prämienerhebung und Verlängerungen rationalisiert. Die Krankenversicherungsdeckung liegt zwar unter dem nationalen Durchschnitt, wächst aber schneller als der Landesdurchschnitt aufgrund der Ausweitung formeller Beschäftigung in ausgewählten Branchen. Initiativen zur finanziellen Bildung zielen darauf ab, Bewusstseinslücken in Haushalten zu schließen, die auf informelle Risikogemeinschaften angewiesen sind. Vereinfachte Produkte und eingebettete Prozesse unterstützen Erstkäufe zu niedrigeren Prämien und treiben das Wachstum im brasilianischen Lebens- und Nichtlebensversicherungsmarkt in Grenzregionen voran.

Wettbewerbslandschaft

Der brasilianische Lebens- und Nichtlebensversicherungsmarkt bleibt mäßig konzentriert, wobei die fünf größten Gruppen bis September 2025 34,5 % der Nicht-VGBL-Prämien auf sich vereinen. Digitale Marktteilnehmer und regionale Spezialisten gewinnen weiterhin Marktanteile. Bancassurance-Marktführer nutzen Vertriebsvorteile, um Lebens-, Renten- und kreditgebundene Produkte zu unterstützen und gleichzeitig Anbieterbeziehungen im Gesundheitsbereich auszubauen, um die Behandlungskosten zu beeinflussen. Bradesco Seguros und andere bankangeschlossene Gruppen profitieren von Skaleneffekten bei Begünstigten, Vermögenswerten und Vertriebsnetzwerken sowie von Investitionen in Analytik und Modernisierung von Kernplattformen. Rückversicherer und ingenieurtechnisch ausgerichtete Versicherungsträger verstärken ihre Präsenz in der Sach- und Unfallversicherung und signalisieren Interesse an der direkten Risikoübernahme, wenn sich die regulatorischen Bedingungen verbessern. Portfolios verlagern sich hin zu eingebetteten und Kleinstproduktangeboten, unterstützt durch Investitionen in traditionelle Vertriebskanäle.

Strategische Initiativen unterstreichen die Konvergenz zwischen Risikoübernahme und Leistungserbringung sowie Vertriebs- und Risikokapitalfähigkeiten. Bradesco erweiterte Krankenhauspartnerschaften, um Netzwerkeffizienzen in großen Ballungsräumen zu erzielen und Kosten- und Ergebnisanreize aufeinander abzustimmen. Internationale Akteure und globale Fintechs stärken ihre Präsenz durch Lizenzierung und Rebranding, wie etwa FM Globals Direktversichererlizenz und Acrisures Integration von Maklereien unter einer einheitlichen Marke. KI-gestützte Risikoprüfung und Preisgestaltung beschleunigen Tarifüberprüfungen und verkürzen Entwicklungszyklen, wobei Plattformmodernisierungen eine datengesteuerte Risikoprüfung und schnellere Schadenbearbeitung unterstützen. Versicherungsträger, die Vertriebsskalierung mit operativer Effizienz kombinieren, werden belohnt.

Wachstumschancen bestehen in den Bereichen Wohngebäude, Kfz, KMU-Schutz und klimabezogene Agrarrisiken, wo die Deckungsquoten niedrig bleiben. Parametrische Versicherungspiloten für Dürre- und Niederschlagsrisiken skalieren mit Rückversichererbeteiligung und ermöglichen schnelle Auszahlungen nach Ereignissen. ESG-Governance ist in regulatorischen Erwartungen verankert, wobei Versicherer Rahmenwerke und Offenlegungen formalisieren. ANS veröffentlicht Qualitäts- und Beschwerdeindizes, die die öffentliche Wahrnehmung beeinflussen und Serviceverbesserungen anreizen. Der Markt erweitert seinen Produktmix hin zu datenreichen Risikopools und verbessert die Zugänglichkeit durch vereinfachtes Onboarding und eingebettete Versicherungsangebote, wobei die Nicht-VGBL-Prämien bis September 2025 164,826 Milliarden Reais erreichten.

Marktführer der brasilianischen Lebens- und Nichtlebensversicherungsbranche

BrasilSeg (Banco do Brasil & MAPFRE)

Bradesco Seguros

SulAmérica

Porto Seguro

Caixa Seguridade

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: FM Globals brasilianische Tochtergesellschaft FM Seguros S.A. erhielt von SUSEP eine Direktversichererlizenz, beendete damit ihr reines Rückversicherungsmodell und bereitet sich darauf vor, ab 2026 Sach- und Unfallversicherungsdeckungen für große multinationale Unternehmen zu zeichnen.

- August 2025: Acrisure lancierte seine Marke in Brasilien durch das Rebranding der erworbenen Einheit It'sSeg und konsolidierte 880 Mitarbeiter in 16 Büros, um 1.500 Firmenkunden zu betreuen und fakultative Rückversicherungskapazitäten hinzuzufügen.

- Juli 2025: MAG Seguros lancierte Favela Seguros in Partnerschaft mit der NGO CUFA und pilotierte den auf Bewohner brasilianischer Favelas zugeschnittenen Lebensversicherungsvertrieb, wobei gemeinschaftliche Vertriebsrollen geschaffen wurden, die durch eine digitale Plattform unterstützt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Brasiliens Lebens- und Nichtlebensversicherungsmarkt als die aggregierten gebuchten Bruttoprämien, die von ansässigen Versicherern in allen Einzel- und Gruppenlebens-, Renten-, Sach-, Kraftfahrzeug-, Kranken-, Haftpflicht-, See- und Agrarsparten generiert werden. Diese Werte werden in USD auf gesetzlicher Ebene erfasst und schließen eingehende Rückversicherung sowie fondsgebundene Investmentfonds aus.

Ausschluss aus dem Geltungsbereich: An Rückversicherer abgetretene Prämien und kapitalmarktbasierte ILS-Strukturen fallen nicht in diese Größenbestimmung.

Segmentierungsübersicht

- Nach Versicherungsart (Wert)

- Lebensversicherung

- Nichtlebensversicherung

- Kfz-Versicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment (Wert)

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal (Wert)

- Makler

- Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

- Nach Region (Wert)

- Norden

- Nordosten

- Südosten

- Süden

- Mittlerer Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Zeichnungsverantwortlichen, Bancassurance-Leitern, unabhängigen Maklern und SUSEP-Beamten in São Paulo, Rio de Janeiro, Recife und Porto Alegre durch. Diese Gespräche validieren Prämienflüsse, durchschnittliche Verkaufspreise, Stornoverhalten und die Nutzung digitaler Kanäle, die öffentliche Daten nicht transparent machen.

Desk Research

Wir beginnen mit der Kartierung der Marktlandschaft durch hochglaubwürdige, offene Quellen wie SUSEPs monatliche Prämien-Bulletins, die Finanzstabilitätsberichte der brasilianischen Zentralbank, IBGE-Haushaltseinkommen-Erhebungen, ANS-Dashboards zur Krankenversicherungsabdeckung und makroökonomische Daten der Weltbank. Von führenden Versicherern eingereichte Jahresberichte und Solvenzbewertungen von Ratingagenturen bereichern die Erkenntnisse auf Trägerebene, während kostenpflichtige Datenbanken – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Nachrichtenflüsse – zur Triangulation von Wachstumssignalen beitragen. Dieser Mehrebenen-Scan klärt Prämien, Kanalaufteilungen und regulatorische Wendepunkte, bevor eine Modellierung stattfindet.

Branchenverbände wie CNseg sowie Patent- und Regulierungseinreichungen ergänzen die Trendbeobachtung zu Telematik, Bancassurance-APIs und klimarisikobasierten Produkten. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden für Datenprüfungen und den Aufbau des Kontexts herangezogen.

Marktgrößenbestimmung & Prognose

Das Kernmodell wendet einen Top-down-Ansatz an, der die SUSEP-Prämien nach Geschäftssparten aufgreift, Wechselkursbewegungen anpasst und sie in konstante US-Dollar von 2024 umrechnet; selektive Bottom-up-Zusammenfassungen auf Trägerebene und Kanalprüfungen verfeinern anschließend die Gesamtwerte. Schlüsselvariablen wie BIP pro Kopf, Fahrzeugflottenwachstum, Bancassurance-Anteil, Schadenquoteninflation und PIX-Transaktionsvolumina steuern sowohl die historische Kalibrierung als auch die Projektionen. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen zu Zinssatz- und Katastrophenschadensbändern, wobei Lücken in Mikrosegmenten durch Stichproben-ASP × Policenanzahl-Proxys gefüllt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Abweichungen gegenüber unabhängigen Makroindikatoren und den Schadenerfahrungen des Vorjahres prüft; Anomalien lösen erneute Kontaktaufnahmen aus. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie größere Überschwemmungen eine Zwischenaktualisierung vor der Kundenlieferung veranlassen.

Warum Mordors Ausgangsbasis für den brasilianischen Lebens- und Nichtlebensversicherungsmarkt Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab; Geltungsbereichsentscheidungen, Währungsbehandlungen und Aktualisierungsrhythmen stimmen selten perfekt überein.

Wesentliche Treiber dieser Lücken sind: Einige Herausgeber modellieren nur das gehaltene Risiko, andere fusionieren Rückversicherung oder schließen private Rentenprämien aus; einige frieren Annahmen zur Bancassurance-ASP-Drift ein, während Mordor diese vierteljährlich aktualisiert; auch der Aktualisierungszeitpunkt variiert, wobei schnell schwankende Wechselkurse die USD-Lücken vergrößern.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 135,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 134,0 Mrd. (2024) | Global Consultancy A | Berücksichtigt nicht den Anstieg der Rentenbeiträge im Jahr 2025; Lebensrentenpool wird mit Investmentfonds zusammengeführt |

| USD 67,91 Mrd. (2024) | Industry Analytics B | Erfasst nur direkte Lebens- und Kraftfahrzeugsparten, schließt Gruppengesundheit und Agrarversicherungen aus |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Geltungsbereichsauswahl, die vierteljährliche Variablenaktualisierung und die zweistufige Validierung eine ausgewogene, transparente Ausgangsbasis liefern, der Investoren für Planungs- und Benchmarking-Entscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Lebens- und Nichtlebensversicherungsmarkt aktuell und wie ist der Ausblick für 2031?

Die Größe des brasilianischen Lebens- und Nichtlebensversicherungsmarktes beträgt 144,72 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 6,56 % 198,84 Milliarden USD erreichen.

Welches Segment wächst schneller innerhalb der brasilianischen Lebens- und Nichtlebensversicherungsdeckung?

Die Lebensversicherung soll bis 2031 mit 6,91 % wachsen und damit die Nichtlebensversicherung übertreffen, was den demografischen Wandel und bessere Kampagnen zur finanziellen Bildung widerspiegelt.

Wie bedeutend ist die Bancassurance im brasilianischen Vertriebsmix im Jahr 2025?

Banken kontrollierten 41,23 % der Vertriebsflüsse im Jahr 2025 und bleiben der dominante Weg für Lebensversicherungen, Renten, Kreditlebensversicherungen und hypothekenbezogene Produkte.

Welches Kundensegment weist bis 2031 die stärksten Wachstumsaussichten auf?

Firmenkunden sollen jährlich um 7,42 % wachsen, bedingt durch arbeitgeberfinanzierte Leistungen und steigende Nachfrage nach Haftpflicht- und ESG-gebundenen Deckungen.

Welche Region führt nach Marktanteil, und welche ist das am schnellsten wachsende Gebiet?

Der Südosten führte mit 41,24 % der Prämien im Jahr 2025, während der Norden bis 2031 die schnellste CAGR von 6,83 % aufweisen soll.

Welche Rolle spielt Open Finance im brasilianischen Lebens- und Nichtlebensversicherungsmarkt?

Open Finance und Open-Insurance-APIs ermöglichen Datenaustausch und Personalisierung, verbessern die Geschwindigkeit von der Angebotsanfrage bis zum Vertragsabschluss und unterstützen eingebettete und direkte digitale Verkäufe.

Seite zuletzt aktualisiert am: