Marktgröße und Marktanteil für Drittanbieter-Administratoren der Krankenversicherung in den VAE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

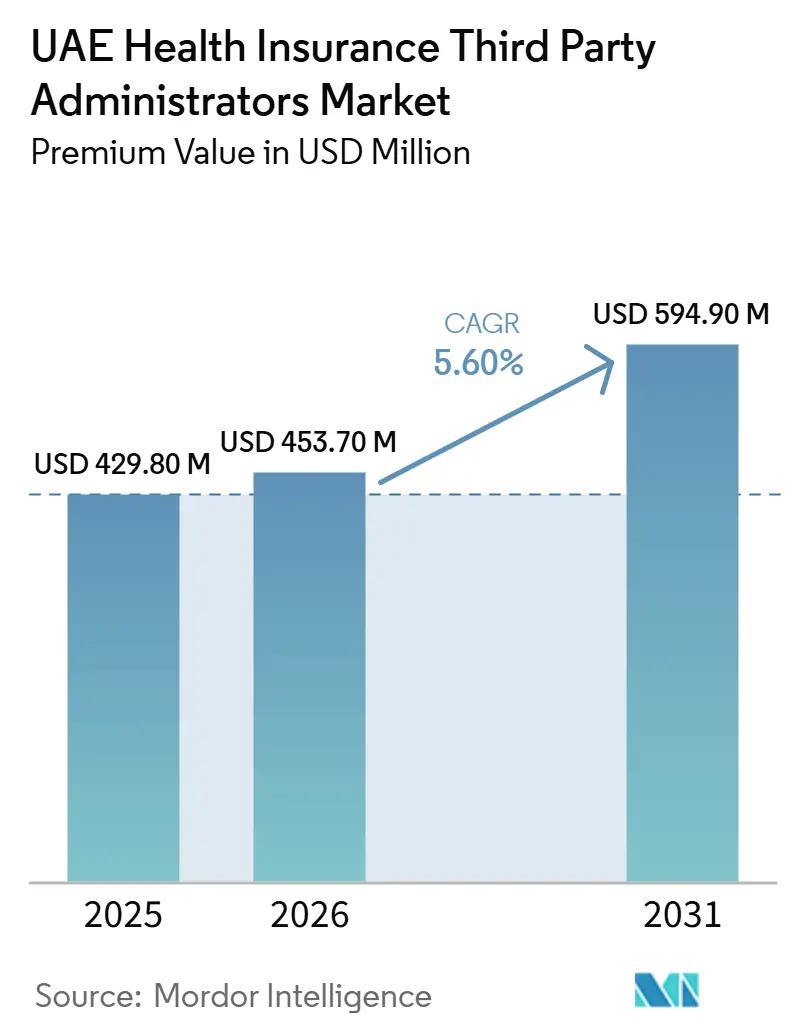

| Marktgröße im Basisjahr (2025) | 429.80 Millionen US-Dollar |

| Marktgröße (2026) | 453.70 Millionen US-Dollar |

| Marktgröße (2031) | 594.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

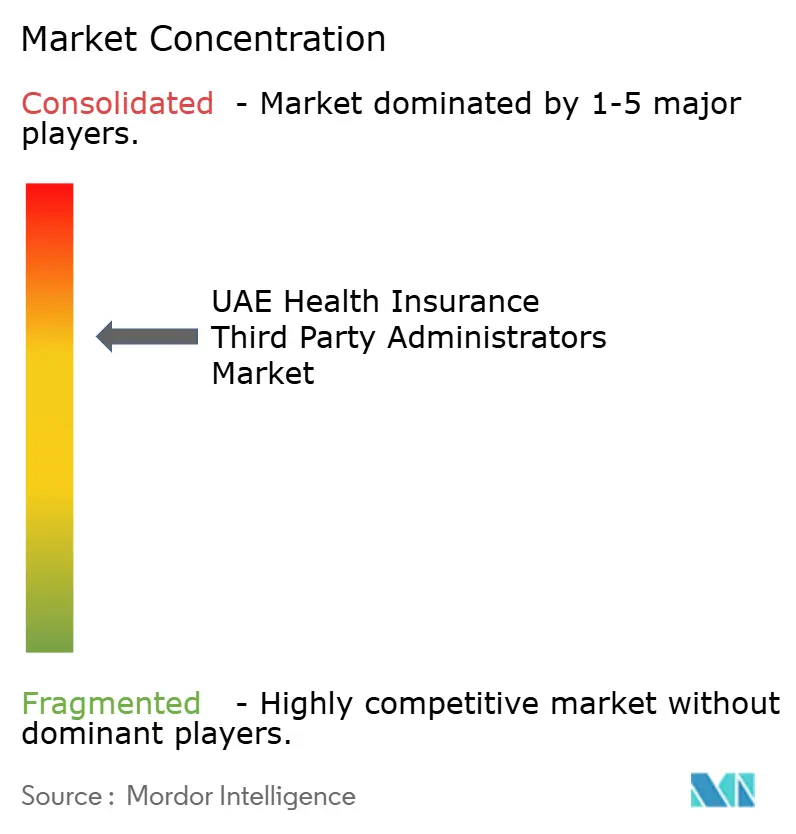

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drittanbieter-Administratoren der Krankenversicherung in den VAE von Mordor Intelligence

Die Größe des UAE-Marktes für Drittanbieter-Administratoren in der Krankenversicherung wird in Bezug auf den Prämienwert auf 429,80 Millionen USD im Jahr 2025, 453,70 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 594,90 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,60 % von 2026 bis 2031.

Das Wachstum der Einschreibungen, das an visumgebundene Deckungsanforderungen in den nördlichen Emiraten geknüpft ist, fügt neu versicherte Personen hinzu und schafft einen stetigen Durchsatz für die Leistungsverwaltung in kleineren Arbeitgebersegmenten. Die Neueinstufung von Drittanbieter-Administratoren als lizenzierte Finanzinstitute hat die Compliance-Schwellenwerte für Kapital, Solvenz, Cybersicherheit und Betrugsmeldung angehoben, was skalierten Betreibern mit geprüften, zertifizierbaren Plattformen zugute kommt. Digitale Mandate in Dubai, gekoppelt mit Interoperabilitätsbemühungen durch Riayati und emiratische Gesundheitsinformationsaustausche, verkürzen die Abrechnungsfristen und belohnen automatisierungsorientierte Arbeitsabläufe. Arbeitgeber verlagern ihre Ausgaben auf ergebnisorientiertes Wellness und Krankheitsmanagement, um der hohen Prävalenz nicht übertragbarer Erkrankungen zu begegnen, was Administratoren in longitudinale Pflege- und Analyseprogramme einbindet. Da diese Kräfte konvergieren, entwickelt sich der Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE von der transaktionalen Schadenbearbeitung hin zu einer integrierten, wertschöpfenden Verwaltung, die Gebühren mit messbaren Gesundheitsergebnissen verknüpft.

Wichtigste Erkenntnisse des Berichts

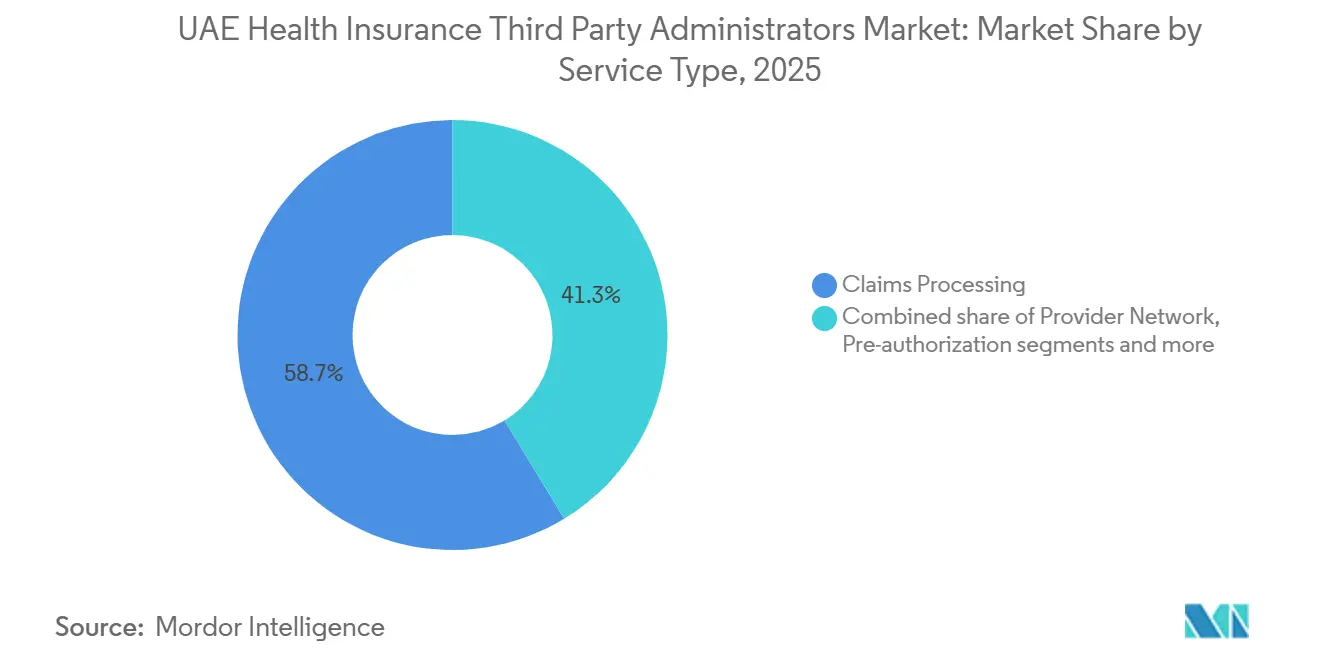

- Nach Servicetyp hielt die Schadenbearbeitung im Jahr 2025 einen Anteil von 58,7 % am Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE; Wellness und Krankheitsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 11,6 % im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE wachsen.

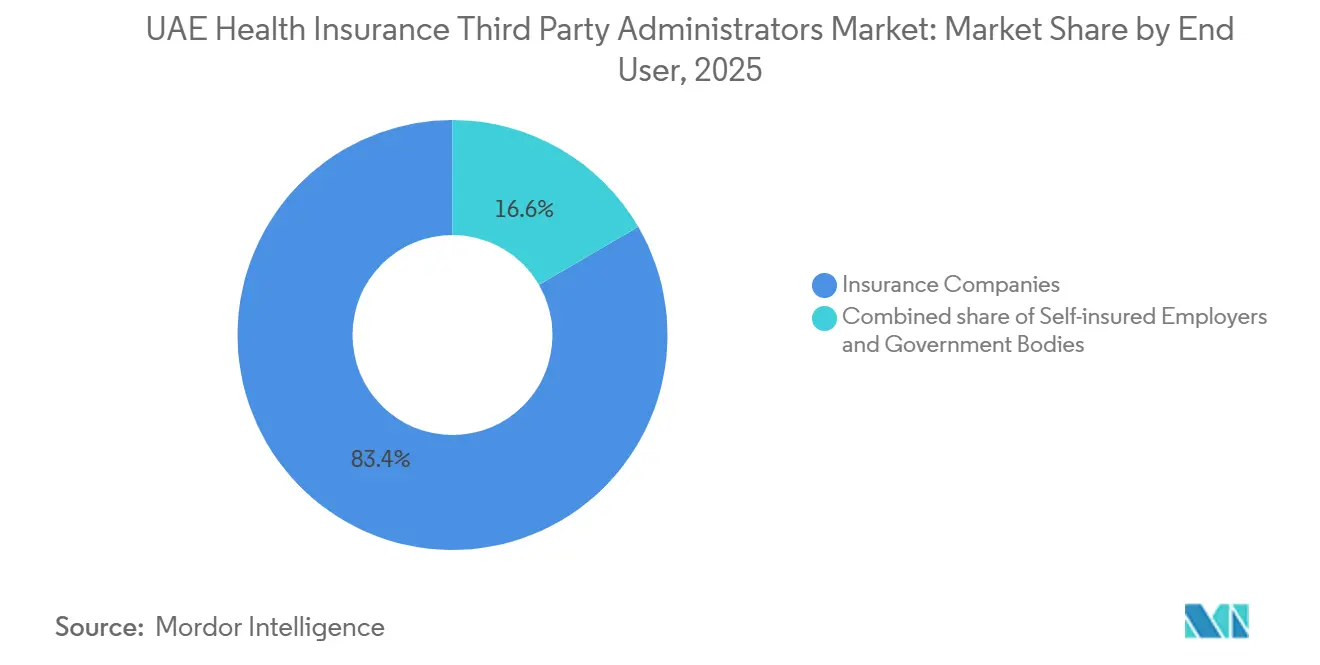

- Nach Endnutzer entfielen im Jahr 2025 83,3 % des Marktes für Drittanbieter-Administratoren der Krankenversicherung in den VAE auf Versicherungsgesellschaften; selbstversicherte Arbeitgeber werden bis 2031 voraussichtlich mit einer CAGR von 9,74 % im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE wachsen.

- Nach Geografie führte Dubai den Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE im Jahr 2025 mit einem Umsatzanteil von 49,7 %; das Segment der übrigen Emirate wird bis 2031 voraussichtlich mit einer CAGR von 13,9 % im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Drittanbieter-Administratoren der Krankenversicherung in den VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung von Versicherer-TPA-Portfolios | +0.8% | VAE-weit, konzentriert in Dubai und Abu Dhabi mit Ausstrahlungseffekten auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Verlagerung der Arbeitgeber zu ergebnisbasiertem Wellness | +1.2% | Global mit frühen Gewinnen in Dubai, Abu Dhabi und großen Privatwirtschaftszentren | Langfristig (≥ 4 Jahre) |

| Wachstum bei selbstversicherten Arbeitgebern | +1.4% | Dubai, Abu Dhabi, Schardscha (Freizonen), nationale Einrichtungen | Mittelfristig (2–4 Jahre) |

| Ausweitung der visumgebundenen Pflichtversicherung | +1.6% | Nördliche Emirate mit föderaler Koordination | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Leistungsdesigns | +0.9% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Abrechnung in Ausschreibungen der Kostenträger | +1.1% | VAE-weit, angeführt von technologieorientierten Versicherern und staatlichen Kostenträgern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung von Versicherer-TPA-Portfolios nach großen Fusionen erhöht die Nachfrage nach skalierten Verwaltungspartnern für mehrere Emirate

Die rechtliche Neueinstufung von Drittanbieter-Administratoren als lizenzierte Finanzinstitute hat die Anforderungen an Kapitaladäquanz, Solvenzberichterstattung, Cybersicherheitsprüfungen und Betrugskontrolle im gesamten Sektor erhöht. Versicherer reagieren darauf, indem sie Lieferantenpanels rationalisieren, um das Gegenparteirisiko zu reduzieren, und Volumina bei Administratoren konzentrieren, die eine einheitliche Servicequalität in allen Emiraten auf einem einzigen Technologie-Stack bieten können. Die Anbindung an Dubais NABIDH, Abu Dhabis Malaffi und die föderale Riayati-Plattform ist nun eine Grundvoraussetzung für Echtzeit-Entscheidungen und die Koordination der Nachsorge im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE[1]Dubai Health Authority, "Rundschreiben," Dubai Health Authority, services.dha.gov.ae. Skalierte Betreiber mit geprüfter Informationssicherheit und dedizierten Compliance-Funktionen sind besser positioniert, um diese Verpflichtungen zu nachhaltigen Stückkosten zu erfüllen. Regionale Plattformen, die Schadenabwicklungsmaschinen und Workflow-Regeln über Märkte hinweg standardisieren, werden in Kostenträger-Beschaffungen, die auf Resilienz und Interoperabilität ausgerichtet sind, zunehmend bevorzugt. Diese Konsolidierungsdynamik unterstützt mittelfristig eine stetige Verlagerung hin zu weniger, aber größeren Partnern im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE.

Verlagerung der Arbeitgeber zu ergebnisbasiertem Wellness für nicht übertragbare Krankheiten erhöht die Nachfrage nach TPA-Krankheits- und Fallmanagement

Bevölkerungsscreenings haben erhebliche Belastungen durch Prädiabetes und Bluthochdruck identifiziert, was Arbeitgeber dazu veranlasst, in Früherkennungs-, Adhärenz- und Risikominderungsprogramme im großen Maßstab zu investieren. Unternehmensführer berichten, dass Investitionen in das Wohlbefinden mit Produktivitätssteigerungen und reduzierter Abwesenheit verbunden sind, was die Nachfrage nach von Administratoren betriebenen Krankheitsmanagementdiensten und messbarer Ergebnisberichterstattung stärkt. Administratoren bauen von Pflegepersonal geleitete Öffentlichkeitsarbeit, biometrische Screenings und digitale Engagement-Fähigkeiten auf, die Versorgungslücken bei Diabetes und kardiovaskulären Risiken schließen und gleichzeitig Apotheken- und Labordaten für die Adhärenzverfolgung integrieren. Die Einführung von E-Rezept-Anforderungen in Abu Dhabi ermöglicht darüber hinaus eine Echtzeit-Medikamentenabstimmung und unterstützt Interventionen bei Nicht-Adhärenz oder Doppelverordnungen. Versichererorientierte Plattformen erweitern Analysen und mitgliederorientierte Tools, um Hinweise und Nachverfolgungen mit klinischen Ergebnissen im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE zu verknüpfen. Da sich Gebührenmodelle weiterentwickeln, erkennen Verträge zunehmend die Leistung bei Krankheitskontrollkennzahlen neben der Erbringung von Serviceleistungen an.

Wachstum bei selbstversicherten Arbeitgebern und quasi-staatlichen Einrichtungen, die die Verwaltung an TPAs auslagern

Große Unternehmen und quasi-staatliche Sponsoren übernehmen Selbstversicherung, um direkten Einblick in Schadendaten zu erhalten, Leistungen zu konfigurieren und Kostentrends mit gezielten Programmen zu steuern[2]Gesundheitsministerium Abu Dhabi, "Shafafiya," Gesundheitsministerium Abu Dhabi, doh.gov.ae. Diese Sponsoren wählen Administratoren für Technologie-Dashboards, Echtzeitanalysen und die Fähigkeit aus, maßgeschneiderte Interventionen bei chronischen Erkrankungen durchzuführen, die auf Belegschaftsprofile abgestimmt sind. Direkte Kooperationen zwischen Anbietern und Administratoren erweitern den Zugang zu multidisziplinären Einrichtungen und unterstützen Präventionskampagnen in Arbeitsplatz- und Gemeinschaftsumgebungen. Im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE schätzen selbstversicherte Sponsoren granulare Berichte und schnelle Korrekturen bei Arzneimittellisten und Überweisungswegen, die vermeidbare Inanspruchnahme reduzieren. Die regulatorische Klarheit bei der Auslagerung der Verwaltung an lizenzierte Einrichtungen unterstützt das Modell und verstärkt den Bedarf an zertifizierten Systemen und Prüfbarkeit. Im Laufe der Zeit erhöht diese Verschiebung im Mix die Nachfrage nach Administratoren, die konforme Abläufe mit fortgeschrittenem klinischen Management verbinden.

Ausweitung und Durchsetzung der visumgebundenen Pflichtversicherung erweitert die versicherte Basis

Das föderale Mandat verknüpft nun den Nachweis einer grundlegenden Krankenversicherung mit der Ausstellung und Verlängerung von Aufenthaltsgenehmigungen in Schardscha, Adschman, Umm al-Qaiwain, Ras al-Chaima und Fudschaira, was historische Versicherungslücken schließt und die Einschreibung beschleunigt. Der vorgeschriebene Grundtarif definiert Mindestleistungen für stationäre, ambulante und Apothekenleistungen mit festgelegten Zuzahlungen und Jahreslimits, die darauf ausgelegt sind, Zugang und Erschwinglichkeit in Einklang zu bringen. Arbeitgeber übernehmen gestaffelte Angebote, die Compliance mit optionalen Upgrades kombinieren, was die Komplexität der Anspruchsberechtigung und Leistungsabrechnung für Administratoren erhöht. Administratoren mit robusten Einschreibungs-, Anspruchsberechtigungs- und Echtzeit-Schadenabwicklungsmaschinen absorbieren Einschreibungswellen von neu versicherten Bevölkerungsgruppen im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE. Die Einschreibungswelle erweitert auch die Nutzung der Primärversorgung und Diagnostik, da zuvor nicht versicherte Mitglieder früher im Krankheitsverlauf Versorgung in Anspruch nehmen. Es wird erwartet, dass diese Dynamiken kurzfristig ein stabiles Volumenwachstum unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Aufwand durch das Datenschutzgesetz (PDPL) und sektorale Vorschriften | -0.6% | VAE-weit mit den Zuständigkeitsbereichen DHA, DoH und MOHAP | Kurzfristig (≤ 2 Jahre) |

| Tarif- und Grundpreisfokus auf Erschwinglichkeit | -0.9% | Nördliche Emirate, Abu Dhabi und Dubai-Grundtarife | Mittelfristig (2–4 Jahre) |

| Emiratspezifisches Timing der Code-Versionen | -0.4% | Dubai eClaimLink und Abu Dhabi Shafafiya | Kurzfristig (≤ 2 Jahre) |

| Fristen für Notfallabrechnung und Strafen | -0.5% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Aufwand durch das Datenschutzgesetz (PDPL) und sektorale Gesundheitsdatenvorschriften; Einschränkungen beim Offshoring von Analysen

Das Datenschutzrahmenwerk der VAE und sektorale Gesundheitsdatenvorschriften schränken grenzüberschreitende Übertragungen von Gesundheitsinformationen ein, was Offshoring-Optionen für Analysen und Abrechnung einschränkt. Unterschiedliche Interoperabilitäts- und Austauschspezifikationen für NABIDH, Malaffi und Riayati fügen Integrationskomplexität hinzu, die Administratoren parallel bewältigen müssen. Administratoren müssen rollenbasierte Zugriffskontrollen, Sicherheitszertifizierungen und detaillierte Prüfpfade aufrechterhalten, um die Aufsicht durch Finanz- und Gesundheitsregulatoren zu erfüllen. Die kombinierte Auswirkung erhöht die Fixkosten und legt einen Aufschlag auf skalierte, konforme Infrastruktur im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE. Da sich die Vorschriften weiterentwickeln, werden Administratoren nachhaltige Investitionen in Interoperabilität und Governance benötigen, um in gutem Ansehen zu bleiben. Diese Anforderungen machen Compliance zu einer strukturellen Überlegung in Betriebsmodellen und der Lieferantenauswahl.

Tarif- und Grundpreisfokus auf Erschwinglichkeit komprimiert Verwaltungsgebühren und Margen

Der vorgeschriebene Grundtarif in den nördlichen Emiraten legt ein niedriges Prämienniveau und umfassende Mindestleistungen fest, was den Verwaltungsgebührenpool für Versicherer und ihre Administratoren einschränkt. Die Aktualisierungen des Grundtarifs in Abu Dhabi definieren Zuzahlungen und jährliche Deckungslimits, die Erschwinglichkeit und Mitgliederzugang schützen und gleichzeitig die Tarifpreisgestaltung verankern. Die elektronischen Schadenabwicklungs- und Abrechnungsfristen in Dubai erhöhen die Disziplin beim Betriebskapital und reduzieren die Toleranz für manuelle Zyklen, was den Bedarf an Automatisierung und Erstdurchlaufgenauigkeit intensiviert. Administratoren investieren in KI-gestützte Abrechnung und Kodierungsqualitätssicherung, um Direktdurchlaufraten zu verbessern und Nacharbeit im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE zu reduzieren. Digitalisierungs- und Standardisierungsbemühungen im Apothekenbereich in Abu Dhabi unterstützen eine bessere Kontrolle der Medikamentenkosten durch sicherere Substitutionen und Überwachung. Der Nettoeffekt ist Margendruck für nicht automatisierte Modelle und ein Vorteil für Plattformen mit robusten digitalen Fähigkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Digitales Fallmanagement übertrifft transaktionale Verarbeitung

Die Schadenbearbeitung behielt im Jahr 2025 den größten Anteil von 58,7 %, was die zentrale Rolle der hochvolumigen Abrechnung widerspiegelt, auch wenn der Gebührendruck mit strengeren Serviceniveaus und wachsender Automatisierung steigt. Die Marktanteilskonzentration der Drittanbieter-Administratoren der Krankenversicherung in den VAE bei der Schadenbearbeitung unterstreicht den Bedarf an genauen, nahezu in Echtzeit erfolgenden Leistungsentscheidungen, die mit den digitalen Mandaten von Dubai und Abu Dhabi übereinstimmen. Nutzungsüberprüfung und Vorabgenehmigung weiten sich aus, da Tarife nuanciertere Netzwerkstufen und Zuzahlungsstrukturen einführen, die eine präzise Regelanwendung am Leistungsort erfordern[3]Daman, "Kranken- und Krankenversicherungspläne," Daman, damanhealth.ae. Administratoren setzen KI für Kodierungsqualitätssicherung und Betrugserkennung ein, um Ablehnungen und Wiedereinreichungen im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE zu reduzieren. Wellness und Krankheitsmanagement ist der am schnellsten wachsende Service mit einer CAGR von 11,6 % bis 2031, unterstützt durch die Arbeitgebernachfrage zur Verbesserung von Diabetes- und Bluthochdruckergebnissen, die an messbare KPIs geknüpft sind. Unternehmen fügen von Pflegepersonal geleitete Öffentlichkeitsarbeit, Arbeitsplatz-Screenings und digitale Hinweise hinzu, um Adhärenz und Risikominderung zu fördern.

Unternehmensführer nennen Produktivitätssteigerungen durch Wohlbefindensprogramme, die nachhaltige Investitionen in von Administratoren erbrachte Krankheitsmanagementdienste unterstützen. Die Schadenbearbeitung bleibt unverzichtbar, absorbiert aber weiterhin Stückkostendruck, da Kostenträger höhere Direktdurchlaufraten und schnellere Genehmigungsentscheidungen fordern. Führende Plattformen betonen nun prüfbare Automatisierung, integrierte Betrugsanalysen und Interoperabilität mit emiratischen Austauschsystemen in der Branche der Drittanbieter-Administratoren der Krankenversicherung in den VAE. Administratoren mit diversifizierten Serviceportfolios und klinischen Fähigkeiten sind besser positioniert, um dem Preisdruck bei der transaktionalen Verarbeitung entgegenzuwirken. Im Prognosezeitraum wird sich die Differenzierung auf messbaren klinischen Wert konzentrieren und nicht nur auf den Schadendurchsatz im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE.

Nach Endnutzer: Selbstversicherte Arbeitgeber stören die traditionelle Dominanz der Versicherer

Versicherungsgesellschaften machten im Jahr 2025 83,4 % aus, was tiefe Beziehungen zu Administratoren über Expatriate- und nationale Versicherungssysteme sowie die Breite der versicherten Bevölkerungsgruppen unter Trägerprogrammen widerspiegelt. Der Marktanteil der Drittanbieter-Administratoren der Krankenversicherung in den VAE, der von Trägern gehalten wird, ist stabil, doch Unternehmenssponsoren entscheiden sich zunehmend für Selbstversicherung, um Transparenz und Kontrolle über das Leistungsdesign und die Schadendaten zu gewinnen. Selbstversicherte Arbeitgeber sind der am schnellsten wachsende Endnutzer mit einer CAGR von 9,7 % bis 2031, da Anbieter Echtzeit-Dashboards und gezielte Krankheitsprogramme anbieten, die auf die Bedürfnisse der Belegschaft abgestimmt sind. Direkte Kooperationen zwischen Gesundheitsdienstleistern und Administratoren haben Zugangsmöglichkeiten, Screenings und Patientenaufklärung erweitert, die die Präventivversorgung unterstützen. Versichererorientierte Administratoren investieren auch in Automatisierung, um vollständig versicherte Kunden unter strengeren Bearbeitungs- und Kodierungsstandards im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE zu halten. Regulatorische Erwartungen hinsichtlich Solvenz, Cybersicherheit und Betrugskontrolle erhöhen die Auswahlkriterien weiter zugunsten gut kapitalisierter, zertifizierter Betreiber.

Sponsoren suchen Administratoren, die nahezu in Echtzeit Kostenanalysen, prädiktive Risikosegmentierung und flexible Tarifhebel bieten, die unterjährig angepasst werden können. Staatliche Programme prägen weiterhin Volumina und Serviceanforderungen, wobei die Aktualisierungen des Grundtarifs in Abu Dhabi die Erschwinglichkeit stärken und gleichzeitig Kostenteilungsregeln klären, die Administratoren präzise anwenden müssen. Sowohl in vollständig versicherten als auch in selbstversicherten Modellen steigt die klinische Managementreife als Auswahlkriterium in Ausschreibungen in der Branche der Drittanbieter-Administratoren der Krankenversicherung in den VAE. Im Prognosezeitraum werden leistungsgebundene Gebühren, die an Krankheitskontrollkennzahlen geknüpft sind, voraussichtlich einen Anteil an der Administratorvergütung gewinnen. Diese Verschiebung im Endnutzermix verstärkt den Bedarf an robusten Analysen und Compliance im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE.

Geografische Analyse

Dubai und Abu Dhabi bilden den Anker des Marktes für Drittanbieter-Administratoren der Krankenversicherung in den VAE, wobei Dubais Anteil von 49,7 % im Jahr 2025 durch digitalisierte Vorabgenehmigungen und Schadenabwicklungen gestützt wird und Abu Dhabis Modell durch DRG-gebundene Vergütung geprägt ist, die Kodierungsgenauigkeit erfordert. Die übrigen Emirate haben die Pflichtversicherung für Arbeitnehmer im Privatsektor und Haushaltsangestellte durch eine Politik eingeführt, die Versicherung an die Ausstellung und Verlängerung von Visa knüpft, was die versicherte Einschreibung und Inanspruchnahme ausweitet. Diese politischen und infrastrukturellen Rahmenbedingungen positionieren Administratoren für die Bewältigung größerer Transaktionsvolumina bei gleichzeitiger Einhaltung von Servicefristen und Datenstandards. In diesem Umfeld stimmen Anbieter und Administratoren enger auf genaue Leistungsanzeigen und Überweisungsmanagement ab, um Mitgliederreibung zu reduzieren. Die geografische Mischung erfordert nun einheitliche Qualitätsstandards kombiniert mit lokaler Regelkompetenz im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE[4]Ministerium für Gesundheit und Prävention, "Riayati," MOHAP, mohap.gov.ae.

Die Modernisierung der Vergütung in Abu Dhabi hat die Bedeutung lizenzierter Gruppierungs- und Code-Findungsmaschinen in Administratorworkflows erhöht, insbesondere für tagesklinische Eingriffe. Tarifdesign-Aktualisierungen haben diagnostische und stationäre Zuzahlungen kodifiziert, die bei der Aufnahme und während der Schadenabrechnung präzise angewendet werden müssen. Die im Jahr 2026 eingeführten E-Rezept-Anforderungen fügen Medikamentenabstimmungsprüfungen hinzu, die Doppelverordnungen verhindern und die Adhärenz-Öffentlichkeitsarbeit unterstützen können. Diese Schritte stärken ein Modell, das genaue klinische Dokumentation und Kodierungsintegrität im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE schätzt. Für Administratoren hängt die Bereitschaft von Kodierern, klinischen Prüfern und interoperablen Systemen ab, die nahezu in Echtzeit Entscheidungen unterstützen können. Mit zunehmender Reife der Einführung wird sich die operative Lücke zu Einzelleistungsvergütungsumgebungen durch standardisierte Schadenprüfungen und transparente Prüfpfade verringern.

In Dubai ist ein durchgängiges elektronisches Schadenmanagement obligatorisch und an explizite Genehmigungsfenster und Abrechnungsfristen geknüpft, was die Toleranz für manuelle Zyklen komprimiert. Administratoren müssen genaue Regelmaschinen für Anspruchsberechtigung, Kodierung und Leistungsanwendung bei der Aufnahme betreiben, um Strafen und recherchemschwere Wiedereinreichungen zu vermeiden. Die übrigen Emirate bewegen sich auf eine strukturiertere Abrechnung zu, da die Versicherungsabdeckung ausgeweitet und die Systemeinführung vertieft wird. Föderale Austauschinitiativen verbessern schrittweise die Datenkontinuität über die Emirate hinweg, was Doppelungen und Datenabstimmungsprobleme im Laufe der Zeit reduzieren sollte. Administratoren mit Präsenz in mehreren Emiraten und standardisierten Betriebsprotokollen sind am besten gerüstet, um diese Übergänge im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE zu bewältigen. Diese Kombination aus politischer Durchsetzung und digitaler Infrastruktur wird die geografischen Leistungsprofile bis 2031 weiterhin prägen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich rund um Automatisierung, Compliance-Reife und messbare klinische Wirkung, da Kostenträger-Ausschreibungen das Gewicht der Technologiefähigkeiten erhöhen. Administratoren, die von großen Versicherern und regionalen Plattformen unterstützt werden, setzen KI-gestützte Abrechnung, Kodierungsqualitätssicherung und Betrugsanalysen ein, die schnellere Bearbeitungszeiten und niedrigere Ablehnungsraten im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE unterstützen. Anbieter-Administrator-Partnerschaften erweitern den Zugang und ermöglichen gleichzeitig präventive Screenings und Patientenaufklärung, die frühzeitige Interventionen unterstützen. Unter dem regulatorischen Dach des Finanzsektors stärken aufsichtsrechtliche und Cybersicherheitserwartungen den Bedarf an zertifizierten Systemen, transparenten Prüfpfaden und Echtzeit-Betrugsmeldung. Diese Kräfte verengen das Feld auf gut kapitalisierte Betreiber, die Technologie- und Compliance-Schwellenwerte nachhaltig erfüllen können. Im Laufe der Zeit wird der Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE Plattformen belohnen, die robuste Abrechnung mit ergebnisorientiertem Krankheitsmanagement verbinden.

Die von Versicherern geleitete Modernisierung ist in digitalen Transformationsinitiativen sichtbar, die sich auf Anspruchsberechtigung, Automatisierung der Vorabgenehmigung und Schadenweiterleitung mithilfe von Cloud- und maschinellen Lernfähigkeiten konzentrieren. Administratoren, die transparente KI-Prüfpfade, Bias-Minderung und Cybersicherheitskontrollen nachweisen, erzielen in Ausschreibungen höhere Punktzahlen, da Kostenträger diese Kriterien anheben. Die Digitalisierung von Apotheken in Abu Dhabi und kodifizierte Kostenteilungsregeln treiben gemeinsame Erwartungen an Genauigkeit bei der Leistungsberechnung und Medikamentensicherheitsprüfungen im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE voran. Regionale Akteure starten auch ihre VAE-Aktivitäten mit proprietären Schadenabwicklungsmaschinen und Mitglieder-Apps neu und erweitern sie, um das Engagement zu verbessern. Diese Schritte deuten auf anhaltende Investitionen in Plattformen hin, die für Volumenwachstum ohne linearen Personalzuwachs ausgelegt sind. Im Prognosezeitraum wird die Käuferauswahl auf Administratoren konvergieren, die sowohl operative Exzellenz als auch Verbesserungen der Patientenergebnisse nachweisen können.

Vertikale Integration wird ebenfalls in Betracht gezogen, da Träger Build-versus-Buy-Strategien für Kern-Schadenabwicklungs- und Genehmigungsworkflows abwägen. Die Replikation der spezialisierten Compliance und Multi-Standard-Integration, die über die Emirate hinweg erforderlich ist, erhöht jedoch Kosten und Komplexität, was die Rolle dedizierter Administratoren im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE unterstützt. Partnerschaften zwischen Administratoren und Anbietern werden sich voraussichtlich ausweiten, da Sponsoren wertbasierte Vereinbarungen und messbaren ROI aus Wellness- und Krankheitsprogrammen anstreben. Da föderale und emiratische Regulatoren weiterhin digitale und Sicherheitsbaselines definieren, werden Administratoren mit geprüften Kontrollen und bewährter Automatisierung eine verteidigungsfähige Position halten. Das wettbewerbliche Gravitationszentrum wird bei denjenigen bleiben, die skalierbare Technologie mit starker klinischer Governance verbinden.

Branchenführer im Bereich Drittanbieter-Administratoren der Krankenversicherung in den VAE

NEXtCARE Claims Management LLC

MedNet UAE

Neuron LLC

NAS Administration Services / NAS Neuron Health Services

Almadallah Healthcare Management FZ-LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Gesundheitsministerium Abu Dhabi erließ am 5. März 2026 das Rundschreiben USO/38/2026, das die Implementierung der E-Rezept-Plattform für alle Gesundheitseinrichtungen im Emirat Abu Dhabi vorschreibt und eine digitale Infrastruktur für Rezepte einrichtet, um eine Echtzeit-Medikamentenabstimmung zu ermöglichen und Polypharmazie-Risiken zu reduzieren.

- November 2025: Die Dubai Health Authority erließ die Richtlinie PD-05-2025, die ab dem 16. November 2025 wirksam ist und ein durchgängiges elektronisches Schadenmanagement über eClaimLink für alle in Dubai regulierten Einrichtungen vorschreibt, mit strengen Fristen für Vorabgenehmigungen, Schadenabwicklung innerhalb von 45 Tagen und täglichen Verzugsgebühren für verspätete Abrechnungen.

- November 2025: Das Gesundheitsministerium Abu Dhabi erließ am 26. September 2025 das Rundschreiben Nr. 2025/186, das die Implementierung des Tagesklinik-DRG-Systems für die Vergütung im Emirat Abu Dhabi ab dem 1. November 2025 ankündigt, nach einer Schattenabrechungsphase und unter Anforderung lizenzierter DRG-Tools und technischer Upgrades.

- September 2025: Das föderale Gesetzesdekret Nr. 6 von 2025 über die Zentralbank, die Regulierung von Finanzinstituten und -aktivitäten sowie das Versicherungsgeschäft trat am 16. September 2025 in Kraft, konsolidierte die Bank- und Versicherungsregulierung unter der Zentralbank der VAE und stufte Drittanbieter-Administratoren als lizenzierte Finanzinstitute ein, die aufsichtsrechtlichen und Cybersicherheitsstandards unterliegen.

Berichtsumfang des Marktes für Drittanbieter-Administratoren der Krankenversicherung in den VAE

Drittanbieter-Administratoren sind die Einrichtungen, die für die Bearbeitung von Krankenversicherungsansprüchen verantwortlich sind. TPAs erleichtern die Schadenabwicklung von Versicherungen, indem sie Aufgaben wie den Umgang mit Dokumenten und die Begleichung von Krankenhausrechnungen verwalten.

Der Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE ist nach Geografie segmentiert, einschließlich Dubai, Abu Dhabi und anderen Städten.

Der Bericht bietet Marktgröße und Prognosen für den Krankenversicherungs-TPA-Markt in den VAE in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Schadenbearbeitung |

| Verwaltung des Anbieternetzwerks |

| Vorabgenehmigung und Nutzungsüberprüfung |

| Wellness und Krankheitsmanagement |

| Versicherungsgesellschaften |

| Selbstversicherte Arbeitgeber |

| Regierungsbehörden |

| Dubai |

| Abu Dhabi |

| Übrige Emirate (Schardscha, Adschman, Umm al-Qaiwain, Ras al-Chaima, Fudschaira) |

| Nach Servicetyp | Schadenbearbeitung |

| Verwaltung des Anbieternetzwerks | |

| Vorabgenehmigung und Nutzungsüberprüfung | |

| Wellness und Krankheitsmanagement | |

| Nach Endnutzer | Versicherungsgesellschaften |

| Selbstversicherte Arbeitgeber | |

| Regierungsbehörden | |

| Nach Emirat | Dubai |

| Abu Dhabi | |

| Übrige Emirate (Schardscha, Adschman, Umm al-Qaiwain, Ras al-Chaima, Fudschaira) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und das Wachstum des Marktes für Drittanbieter-Administratoren der Krankenversicherung in den VAE bis 2031?

Die Marktgröße für Drittanbieter-Administratoren der Krankenversicherung in den VAE wird voraussichtlich von USD 453,7 Milliarden im Jahr 2026 auf USD 594,9 Milliarden bis 2031 bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 steigen.

Welche Dienstleistungslinie wächst am schnellsten im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE?

Wellness und Krankheitsmanagement ist der am schnellsten wachsende Service mit einer CAGR von 11,6 % bis 2031, was die Arbeitgebernachfrage nach messbaren Ergebnissen bei Diabetes- und Bluthochdruckprogrammen widerspiegelt.

Wie prägen Vorschriften die Drittanbieter-Administratoren der Krankenversicherung in den VAE im Jahr 2026?

TPAs sind lizenzierte Finanzinstitute gemäß dem föderalen Gesetzesdekret Nr. 6 von 2025 und müssen Solvenz- und Cybersicherheitsstandards erfüllen, während Dubai elektronische Schadenabwicklungen mit festen Genehmigungs- und Abrechnungsfristen vorschreibt.

Welcher Endnutzer wächst am schnellsten im Markt für Drittanbieter-Administratoren der Krankenversicherung in den VAE?

Selbstversicherte Arbeitgeber sind der am schnellsten wachsende Endnutzer mit einer CAGR von 9,7 %, da Sponsoren eine transparente, datenreiche Verwaltung und maßgeschneiderte Programme für chronische Erkrankungen anstreben.

Welcher geografische Trend wirkt sich am stärksten auf Administratoren in den VAE aus?

Die übrigen Emirate sind die am schnellsten wachsende Geografie mit einer CAGR von 13,9 % bis 2031 aufgrund der föderalen Verknüpfung von Versicherung mit der Ausstellung und Verlängerung von Visa.

Welche Technologien werden in Administratorausschreibungen priorisiert?

Ausschreibungen der Kostenträger bevorzugen KI-gestützte Abrechnung, Kodierungsqualitätssicherung, Betrugsanalysen und interoperable Systeme mit prüfungsbereiten Kontrollen gemäß den Anforderungen der DHA und des DoH.

Seite zuletzt aktualisiert am: