Marktgröße und Marktanteil des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

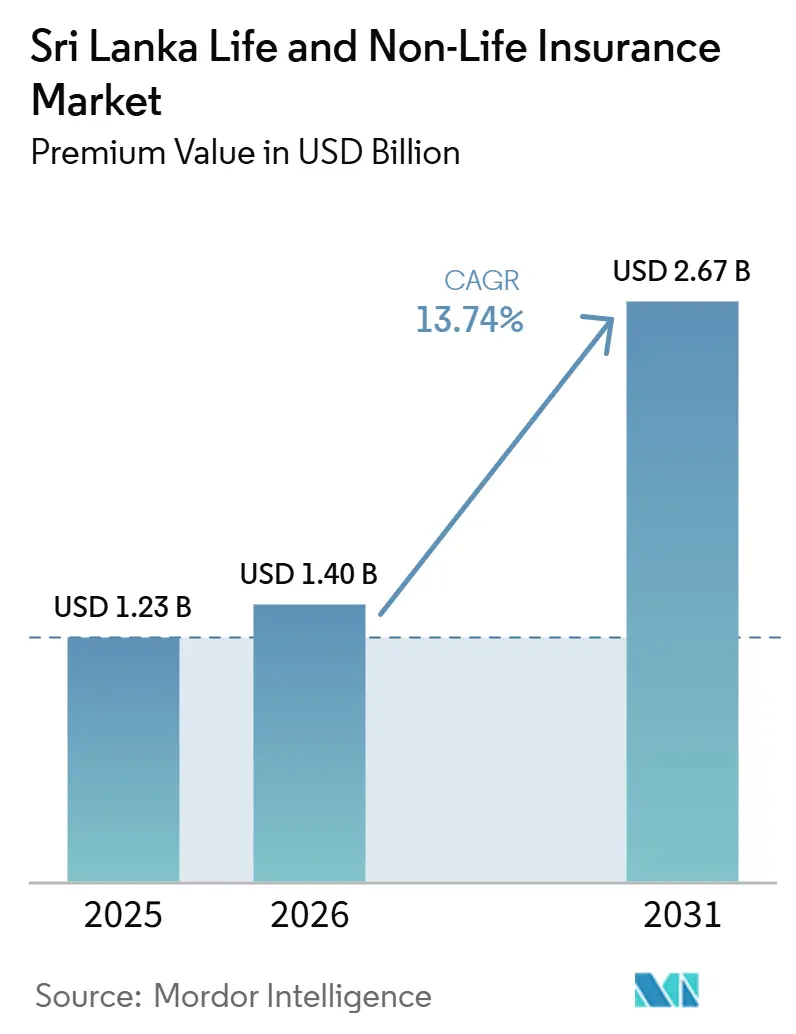

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts durch Mordor Intelligence

Die Größe des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wurde im Jahr 2025 auf 1,23 Milliarden USD geschätzt und soll von 1,40 Milliarden USD im Jahr 2026 auf 2,67 Milliarden USD bis zum Jahr 2031 wachsen, bei einer CAGR von 13,74 % während des Prognosezeitraums (2026–2031).

Gestärkte Solvenzpositionen und überarbeitete risikobasierte Kapitalvorschriften unterstützen Preisdisziplin, Produktinnovation und eine maßvolle geografische Expansion sowohl im Lebens- als auch im Nichtlebensversicherungsbereich, was die Betriebsbedingungen für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2026 stabilisiert. Die digitale Agenda des Regulators, einschließlich standardisierter medizinischer Kodierung und elektronischer Policenverifizierung für Kraftfahrzeuge, senkt Reibungskosten und trägt dazu bei, den Vertrieb auf ausgewogene hybride und direkte Modelle zu verlagern, die effizient skaliert werden können. Die IFRS-17-Angleichung verbessert die Verbindlichkeitsmessung und Vergleichbarkeit, was das Anlegervertrauen stärkt und die Kapitalkosten für gut geführte Versicherer im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt senken kann. Der Kanalmix entwickelt sich weiter, da Bancassurance, mobilfähige eingebettete Deckungen und Online-Aggregatoren die Agenturnetze ergänzen, was den Zugang verbreitert und die Bestandstreue für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt unterstützt.

Wichtigste Erkenntnisse des Berichts

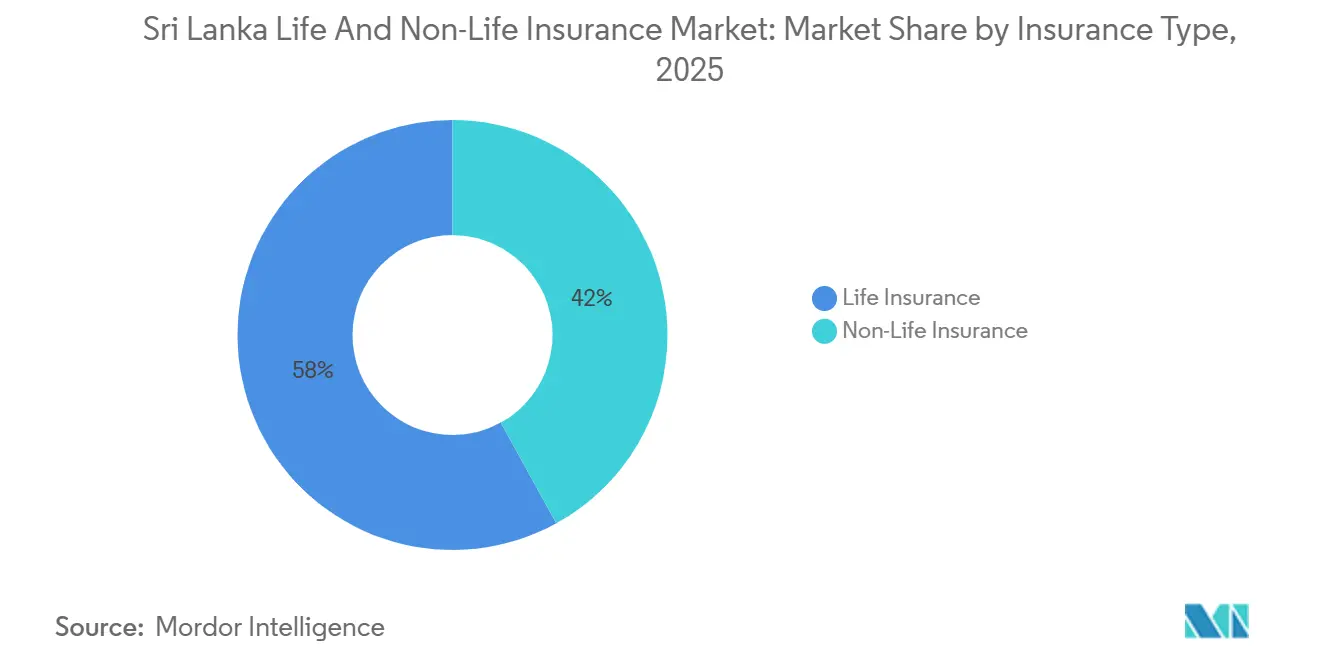

- Nach Versicherungsart führte die Lebensversicherung mit einem Umsatzanteil von 58,02 % am sri-lankischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025; die Nichtlebensversicherung ist bis 2031 auf ein schnelleres Wachstum ausgerichtet, während die Lebensversicherung bis 2031 mit einem CAGR von 11,21 % wächst.

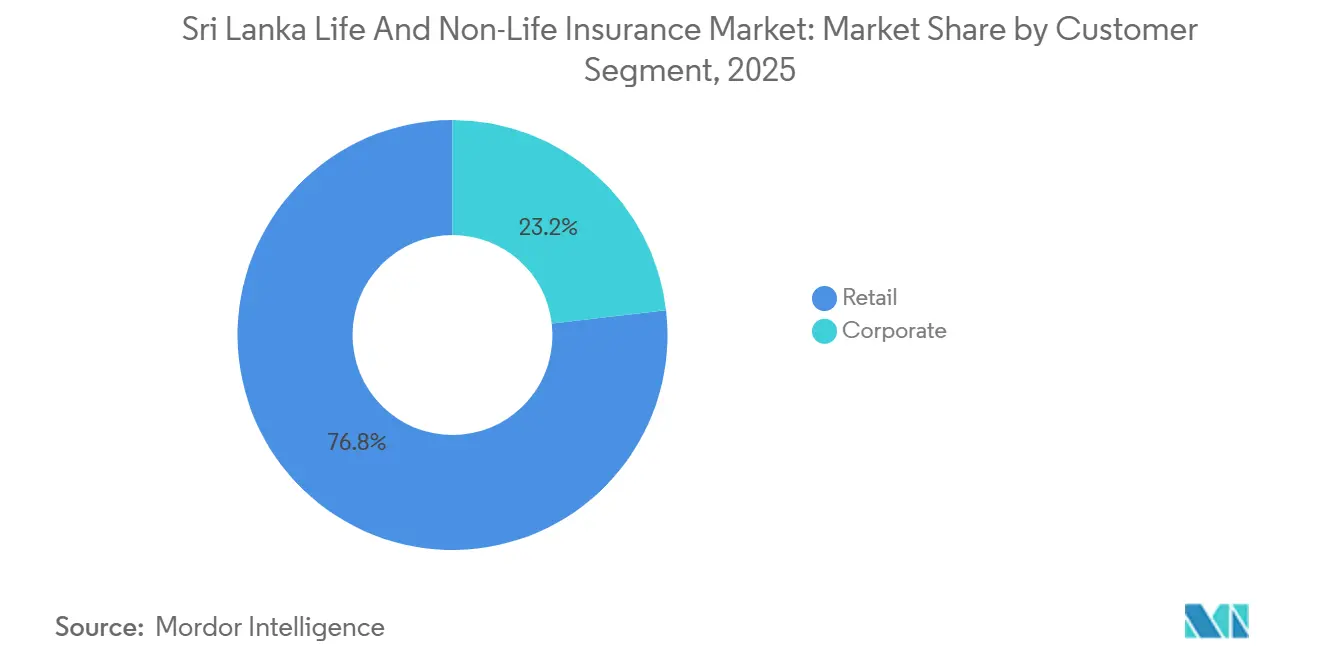

- Nach Kundensegment entfielen im Jahr 2025 76,84 % der Prämien des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts auf Privatkunden, während Firmenkundensparten das schnellste prognostizierte Wachstum mit einem CAGR von 9,83 % bis 2031 verzeichneten.

- Nach Vertriebskanal hielten Agenten im Jahr 2025 einen Anteil von 36,74 % am sri-lankischen Lebens- und Nichtlebensversicherungsmarkt; digitale und direkte Kanäle verzeichneten das höchste prognostizierte Wachstum mit einem CAGR von 13,96 % bis 2031.

- Nach Geografie erfasste die Westprovinz im Jahr 2025 43,67 % der Prämien des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts; die Nordprovinz wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 11,56 % über 2026–2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Normalisierung der Kraftfahrzeugimporte erweitert das Kraftfahrzeug-GWP und Cross-Selling in Zusatzleistungen | +2.8% | National, mit frühen Gewinnen in der Westprovinz | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung digitaler und eingebetteter Mikroversicherungen über MNO/FLO-Kanäle | +1.9% | National, mit ländlichem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Stärkung von Bancassurance-Partnerschaften erweitert die Schutzreichweite | +2.3% | National, konzentriert in der West- und Südprovinz | Mittelfristig (2–4 Jahre) |

| Verbesserter Solvenzspielraum (RBC) ermöglicht Produktinnovation und/oder Wachstum | +1.6% | National, regulatorischer Aufschwung für alle zugelassenen Versicherer | Mittelfristig (2–4 Jahre) |

| Ein optionales Drittpartei-Kraftfahrzeugentschädigungsschema steigert Compliance und Kundenbindung | +1.2% | National, stärker in der Nord- und Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| IFRS 17 und überarbeitete RBC-Angleichung verbessern Preistransparenz und Anlegervertrauen | +1.1% | National, börsennotierte Versicherer profitieren von Bewertungsvorteilen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Normalisierung der Kraftfahrzeugimporte erweitert das Kraftfahrzeug-GWP und Cross-Selling in Zusatzleistungen

Die schrittweise Wiedereröffnung der Fahrzeugimporte im Laufe des Jahres 2024 und Anfang 2025 erschloss aufgestaute Nachfrage, die das Wachstum der Kraftfahrzeugprämien eingeschränkt und die Breite des Vollkaskoangebots in den Vorjahren begrenzt hatte, was das kurzfristige Kraftfahrzeug-GWP verbessert und das Cross-Selling in Naturgefahren und Pannenhilfe im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt unterstützt [1]ETAuto, "Sri Lanka hebt das Verbot von Fahrzeugimporten bis Februar 2025 auf," AUTO.ECONOMICTIMES.INDIATIMES.COM, auto.economictimes.indiatimes.com. Börsennotierte und private Versicherer, die während des Importverbots umfassende Angebote ausgesetzt oder eingeschränkt hatten, haben vollständige Policen und Zusatzleistungen wiederhergestellt, da sich Ersatzteilversorgung und Händlernetzwerke normalisieren, was die durchschnittlichen Ticketgrößen anhebt und die Erneuerungsraten für Privat- und Flottenportfolios stabilisiert. Digitale Kraftfahrzeug-E-Cards und eine im Januar 2026 eingeführte zentrale Verifizierungsdatenbank reduzieren das Betrugsrisiko und vereinfachen die Durchsetzung, was die Compliance für obligatorische Haftpflichtdeckungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt fördert. Das optionale Drittpartei-Entschädigungsschema und die Mittelzuweisungen für den Straßensicherheitsfonds ergänzen diese Infrastruktur und stärken das öffentliche Vertrauen in die Schadensregulierung, was Verlängerungen und Upgrades von reinen Haftpflicht- auf Vollkaskopolicen unterstützt. Portfoliobreite, bessere Preissignale und optimierte Verifizierung senken gemeinsam die Akquisitionskosten und verbessern die Bestandstreue, was den Umsatzerholungspfad für Nichtlebensversicherer im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt stärkt.

Stärkung von Bancassurance-Partnerschaften erweitert die Schutzreichweite

Exklusive, langfristige Bancassurance-Partnerschaften und Führungsgipfel zeigen eine vertiefte Ausrichtung von Banken und Versicherern auf digitale Kundenerlebnisse, analysegestütztes Cross-Selling und Lifestyle-Engagement-Programme, die über transaktionale Empfehlungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt hinausgehen. Empfehlungsprogramme, die an Hypothekendarlehen für Privatkunden, Autokredite und KMU-Betriebsmittellinien geknüpft sind, integrieren Kreditlebens- und Schutzversicherungen am Punkt des Bankbedarfs, was die Anschlussraten erhöht und die Vertriebskosten pro Police senkt. Provisionsstrukturen, die Erstjahresprämien im Lebensversicherungsbereich, Verlängerungsdisziplin und Begrüßungsanruf-Schutzmaßnahmen bevorzugen, stimmen die wirtschaftlichen Anreize mit Verhaltensstandards ab, was dazu beiträgt, Kundenergebnisse zu schützen, während Bancassurance wächst. Gemeinsame Wellness-Veranstaltungen und auf Jugendliche ausgerichtete Engagement-Maßnahmen erweitern die Markenaffinität und rahmen Schutz als Teil alltäglicher Ziele ein, was die Bestandstreue und eine höhere Zusatzleistungsdurchdringung im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt unterstützt. Starke Solvenz bei führenden Lebensversicherern gibt Partnerbanken Sicherheit hinsichtlich der Schadenzahlungsfähigkeit über Zyklen hinweg, was eine breitere Produktpalette und nachhaltige Investitionen in gemeinsame digitale Arbeitsabläufe unterstützt.

Optionales Drittpartei-Kraftfahrzeugentschädigungsschema steigert Compliance und Kundenbindung

Der optionale Entschädigungsweg bietet Ex-gratia-Zahlungen für Drittpartei-Kraftfahrzeugunfallopfer ohne Gerichtsverfahren, was die Entlastung beschleunigt und das Vertrauen in Schadenergebnisse im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt stärkt [2]Versicherungsaufsichtsbehörde Sri Lankas, "Der Entwurf für finanzielle Widerstandsfähigkeit: Die Mission der IRCSL zur Transformation der Versicherungsbranche Sri Lankas," IRCSL.GOV.LK, ircsl.gov.lk. Die maximale Entschädigung für Tod oder dauerhafte Behinderung wurde im September 2025 auf Rs. 1 Million erhöht, was höhere Behandlungs- und Bestattungskosten widerspiegelt und die Angemessenheit für Opfer verbessert. Klare Anspruchsregeln und ein sechsmonatiges Antragsfenster fördern eine zeitnahe Meldung und schützen den Fokus des Schemas auf schutzbedürftige Dritte, was die obligatorische Kraftfahrzeug-Haftpflichtdeckung ergänzt. Regulierungs-Hotlines und der Versicherungsombudsmann bieten Eskalationskanäle, die Reibungsverluste reduzieren und das Vertrauen in die Schadensregulierung stärken, was die Erneuerungsraten für Vollkaskopolicen unterstützt. Diese Elemente stärken die Compliance und fördern Upgrades von reinen Haftpflicht- auf umfassendere Deckungen, was die Stückwirtschaftlichkeit im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verbessert.

IFRS 17 und überarbeitete RBC-Angleichung verbessern Preistransparenz und Anlegervertrauen

IFRS 17 führt einen einheitlichen Ansatz zur Erfassung und Bewertung von Versicherungsverträgen ein, was die Vergleichbarkeit von eingebettetem Wert, Neugeschäftsbelastung und Gewinnentstehung bei Versicherern im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verbessert. Der Übergang erforderte Investitionen in versicherungsmathematische Systeme und Datenintegration, wie durch Implementierungsprogramme bei führenden Versicherern belegt, was die Kontrollumgebungen und die Prüfbarkeit verbessert hat. Die Harmonisierung zwischen Solvenz- und Rechnungslegungsmessung reduziert die Komplexität doppelter Systeme und klärt die Verbindung zwischen gesetzlichen und regulatorischen Zahlen, was die Kommunikation mit Stakeholdern vereinfacht. Verankerte langfristige Inflations- und Diskontierungssatzeinstellungen stabilisieren die Produktpreisgestaltung und Garantiekalibrierung, was risikogerechte Renditen und Portfolioresilienz unterstützt. Größere Transparenz lädt zu einer fundierteren Kapitalallokation ein und erweitert das Engagement institutioneller Anleger, was gut geführten Teilnehmern im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt zugute kommt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verschärfte Durchsetzung der Prämienzahlung erhöht das Storno-/Kündigungsrisiko | -1.4% | National, akut im Kraftfahrzeugbereich | Kurzfristig (≤ 2 Jahre) |

| Schadenkosteninfla- tion im Kraftfahrzeug- und Medizinbereich belastet die Zeichnungsmargen | -1.8% | National, konzentriert in der Westprovinz | Mittelfristig (2–4 Jahre) |

| Geringes Verbrauchervertrauen/Bewusstsein verlangsamt die Konversion trotz geringer Durchdringung | -2.1% | National, ausgeprägter in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Obligatorische Zessionen/SRCCT-Überweisungen komprimieren die Nichtlebensversicherungsrentabilität | -1.3% | National, höhere Auswirkung auf katastrophenexponierte Portfolios | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Durchsetzung der Prämienzahlung erhöht das Storno-/Kündigungsrisiko

Die Prämienzahlungsregeln für die Nichtlebensversicherung wurden durch Rundschreiben Nr. 03 von 2025 verschärft, einschließlich einer schrittweisen Reduzierung der Kraftfahrzeug-Kreditlaufzeiten auf 30 Tage ab Januar 2026 und einer Bewegung hin zur Vorauszahlung bis Januar 2028, was das kurzfristige Storno- und Kündigungsrisiko bei preissensiblen Kunden im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt erhöht [3]Versicherungsaufsichtsbehörde Sri Lankas, "Rundschreiben Nr. 03 von 2025: Anforderung der Prämienzahlung für die Nichtlebensversicherung," IRCSL.GOV.LK, ircsl.gov.lk. Versicherer können die Haftung aufschieben oder Schadenzahlungen bis zur vollständigen Prämienzahlung verzögern, und Nichtzahlung bis zu den Fälligkeitsterminen kann Kündigungen auslösen, was die Zahlungsdisziplin direkt auf die Versicherungsnehmer überträgt. Die Maßnahme zielt darauf ab, aufgeschobene Prämienpraktiken einzudämmen, die den Cashflow während des Schocks von 2022 belastet haben, und gleichzeitig regionale Normen anzupassen, die Pay-as-you-go- oder ratengebundene Zahlungen über Banken und digitale Geldbörsen bevorzugen. Versicherer investieren in Erinnerungen, App-basierte Verlängerungen und Frühzahlungsanreize, um die Bestandstreue zu schützen, was entscheidend für die Aufrechterhaltung der Umsatzstabilität wird, wenn die Regeln schrittweise eingeführt werden. Der Ansatz stärkt auch die Umsatzerfassung unter IFRS 17 und unterstützt AML- und CFT-Kontrollen durch klarere Zahlungsspuren, was die finanzielle Integrität im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verbessert.

Obligatorische Zessionen/SRCCT-Überweisungen komprimieren die Nichtlebensversicherungsrentabilität

Nichtlebensversicherer müssen 30 % der gesamten Rückversicherungsverbindlichkeiten beim Nationalen Versicherungstreuhandfonds rückversichern, während Kraftfahrzeuge 2 % der Haftpflichtprämien zum Straßensicherheitsfonds beitragen, was die verdienten Nettoprämien vor Aufwendungen und Schadenrückstellungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt reduziert. In Sonderrücklagen gebundenes Kapital und Dividendenausschüttungsbeschränkungen schränken die Liquidität während der IFRS-17- und RBC-Übergänge weiter ein, was eine sorgfältige Bilanzplanung durch die Versicherer erfordert. Das Fehlen von Retrozessionsdeckung beim staatlichen Rückversicherer in Teilen der Jahre 2023 bis 2026 erhöhte das Spitzenzonen-Aggregationsrisiko und veranlasste Erstversicherer, fakultative Rückversicherung von globalen Märkten zu höheren Kosten zu suchen. Regulatorisches Engagement und neue Retrozessionsprogramme können das Konzentrationsrisiko mindern, aber die Weitergabe höherer Rückversicherungsraten an Versicherungsnehmer kann die Nachfrage in preissensiblen Segmenten dämpfen. Der Nettoeffekt ist ein moderater struktureller Belastungsfaktor für die Nichtlebensversicherungsrentabilität, bis sich die Rückversicherungskapazität und die Kapitalfreisetzungsbedingungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt normalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherung dominiert das GWP, während die Nichtlebensversicherung nach Wiederaufnahme der Importe beschleunigt

Die Lebensversicherung erfasste im Jahr 2025 58,02 % des Marktanteils des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts, da Haushalte Schutz- und rentenbezogene Ziele in den Bereichen Kapitallebensversicherung, Lebensversicherung auf Lebenszeit und fondsgebundene Linien priorisierten, wobei die Lebensversicherung bis 2031 mit einem CAGR von 11,21 % wachsen soll. Die Wiederaufnahme der Fahrzeugimporte und ein stärkeres Bewusstsein für Klimarisiken bieten einen zyklischen Auftrieb für allgemeine Sparten, was die Wachstumslücke verringert und das Engagement in Kraftfahrzeug-, Gesundheits- und Sachversicherungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verbreitert. Überarbeitete RBC-Regeln und die IFRS-17-Angleichung schaffen eine einheitliche Messbasis, die Zeichnungsdisziplin und transparente Preisgestaltung sowohl in Lebens- als auch in allgemeinen Portfolios belohnt. Digitale Schadenmeldungen, nutzungsbasierte Angebote für Flotten und parametrische Konzepte bei wetterbezogenen Risiken erweitern das Produktangebot, das Versicherer ohne Erhöhung der Reibungskosten liefern können. In Verbindung mit angemessenen Kapitalpuffern unterstützt dies einen ausgewogenen Expansionspfad, der die Ertragsqualität im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt erhält.

Nichtlebensversicherer profitieren von digitalen Kraftfahrzeug-E-Cards und zentralisierter Verifizierung, die Betrug reduzieren und die Compliance schärfen, was wiederum Verlängerungen und Upgrades von reinen Haftpflicht- auf Vollkaskodeckungen im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt steigert. Gesundheitslinien werden durch arbeitgeberfinanzierte Gruppenmedizin und steigende private Pflegenutzung unterstützt, während Sachversicherungen durch hypothekengebundene und KMU-Pakete an Bedeutung gewinnen, da Kreditgeber den Sicherheitenschutz durchsetzen. Da die Klimavolatilität anhält, können Versicherer den Risikotransfer durch Quotenanteilsverträge und fakultative Platzierungen verfeinern und gleichzeitig parametrische Auslöser erkunden, die Regulierungsverzögerungen und Betriebskosten reduzieren. Vor diesem Hintergrund bleibt die Lebensversicherung der Anker stabiler Verzinsung, und die allgemeine Versicherung fungiert als zyklischer Beschleuniger, der dem sri-lankischen Lebens- und Nichtlebensversicherungsmarkt hilft, eine Wachstumsphase im hohen Zehnerbereich von 2026 bis 2031 aufrechtzuerhalten.

Nach Kundensegment: Privatkunden dominieren, während Firmenkundensparten vom Infrastrukturboom profitieren

Privatkunden machten im Jahr 2025 76,84 % der Prämien aus, was die historische Dominanz individueller Lebens-, Kraftfahrzeug- und Krankenversicherungsdeckungen widerspiegelt, die über große Agenturnetze und wachsende direkte digitale Kanäle im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt vertrieben werden. Firmenkundensparten sollen bis 2031 mit einem CAGR von 9,83 % wachsen, da Infrastruktur-, Fertigungs- und Dienstleistungsunternehmen Gruppenlebens-, Gruppenmedizin-, Ingenieur- und Haftpflichtdeckungen in großem Maßstab einführen. Die Bancassurance-Integration in Firmenbank-Workflows erhöht das Cross-Selling von Schlüsselpersonen-, Kreditlebens- und leistungsgebundenen Produkten, was die Policendichte pro Kunde im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt erhöht. Arbeitgeber, die Bindungsgewinne anstreben, erweitern medizinische Leistungen und Risikolebensschutz, was mehrjährige Verlängerungen und schadenverwaltete Netzwerke für eine bessere Kostenkontrolle unterstützt. Das Wachstum im Privatkundenbereich verankert weiterhin Volumina durch Kraftfahrzeugverlängerungen und Einstiegsschutz, wobei digitales Onboarding die Bestandstreue-Grundlagen für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verbessert.

KMU-fokussierte Angebote und standardisierte Produktpakete erweitern die Firmenkunden-Durchdringung über große Unternehmen hinaus, während die Maklerintermediation für komplexe Mehrstandort- und Seerisiken im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt entscheidend bleibt. Da sich Kreditzyklen normalisieren und Investitionsprojekte voranschreiten, diversifizieren Bauleistungs-, Maschinenbruch- und Projekthaftpflichtlinien die Einnahmen und reduzieren die Abhängigkeit von privatkundenintensiven Mischungen. Digitale Serviceleistungen für Nachträge, Zertifikate und Schäden verbessern die Durchlaufzeiten für Firmenkunden und senken die Back-Office-Kosten für Versicherer. Die resultierende Mischung aus volumenstarkem Privatkundengeschäft und margenstarkem Firmenkundengeschäft unterstützt eine gesündere Ertragsmischung für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt. Diese Dynamiken deuten auf eine stetige Ausweitung der Deckung bei Haushalten und Unternehmen hin, da sich die Umsetzung im Jahr 2026 und darüber hinaus verbessert.

Nach Vertriebskanal: Agenten halten Marktanteile, während digitale/direkte Kanäle stark wachsen

Agenten hielten im Jahr 2025 36,74 % der Marktgröße des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts, gestützt durch persönliche Beziehungen, Außendienstausbildung und Provisionsstrukturen, die den persönlichen Verkauf in Segmenten mit geringerer digitaler Kompetenz unterstützen. Digitale und direkte Kanäle sind der am schnellsten wachsende Weg mit einem CAGR von 13,96 %, unterstützt durch elektronische Kundenidentifikation, Sofortangebote und E-Policen, die die Akquisitionskosten senken und die Ausgabezeiten für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt verkürzen. Bancassurance bleibt eine starke Ursprungsquelle für spar- und hypothekengebundene Deckungen, während Makler komplexe gewerbliche Platzierungen und Rückversicherungsinteraktionen bedienen. Tablet-fähige Agenten und Straight-through-Processing verkürzen Durchlaufzeiten und erhöhen Abschlussraten, was die Bestandstreue sowohl für Lebens- als auch für Nichtlebensversicherungspolicen unterstützt. Über den Prognosehorizont hinaus werden digitale Marktanteilsgewinne Agentur- und Maklermodelle im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt ergänzen, nicht ersetzen.

Die Standards des Regulators für MNO- und FLO-Partnerschaften erfordern transparente Offenlegungen, Schadensklarheit und Datenschutz-Compliance, was Versicherungsnehmer-Ergebnisse schützt, während eingebettete Modelle skalieren. Digitale Kraftfahrzeug-E-Cards und Echtzeit-Verifizierung reduzieren betrügerische Deckungen und vereinfachen Straßenkontrollen, was die Compliance und Verlängerungen für Kraftfahrzeuge erhöht. Da Online-Aggregatoren transparente Preisvergleiche und sofortige Kaufabläufe bieten, schärfen etablierte Anbieter Zeichnungsmodelle und Schadenautomatisierung, um auf Wertbasis statt auf Listenpreisbasis zu konkurrieren. Hybrides Engagement, bei dem Berater komplexe Entscheidungen begleiten und Digitales routinemäßige Serviceleistungen übernimmt, wird zur Betriebsnorm. Dieser Übergang hält die Kundenauswahl breit und verbessert gleichzeitig die Wirtschaftlichkeit für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt.

Geografische Analyse

Die Westprovinz bleibt das Gravitationszentrum des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts mit 43,67 % der Prämien im Jahr 2025, bedingt durch die Konzentration von Banken, Unternehmenszentralen und zugelassenen Fahrzeugen, die höherwertige Lebens- und Vollkaskokäufe antreiben. Die Finanzdienstleistungsbelegschaft und die Präsenz von vermögenden Privatpersonen in Colombo erhöhen die Durchdringung von fondsgebundenen und Dread-Disease-Zusatzleistungen, während Flotten- und Fahrdienstvermittler Telematik- und nutzungsbasierte Policen verfolgen, die das Cross-Selling in Fracht- und Haftpflichtlinien erhöhen. Die Konzentration börsennotierter Versicherer beschleunigt auch die Einführung digitaler Schaden- und Serviceleistungen, was die Bestandstreue erhöht und die durchschnittliche Prämie pro Police steigert. Die Bancassurance-Reife ist in dieser Provinz aufgrund der Filialdichte und Dateninfrastruktur tiefer, was die Lead-Qualität und Konversion verbessert. Diese Bedingungen stärken einen Prämienmix, der die Umsatzbasis des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts im Jahr 2026 unterstützt.

Zentral- und Südprovinz leisten einen bedeutenden kombinierten Beitrag, da Tourismuskorridore, Agrargürtel und Logistikzentren Sach-, Haftpflicht- und Seedeckungen in Verbindung mit Lebens- und Gesundheitsschutz für formelle Arbeitnehmer einsetzen. Bankgeführte Empfehlungen, die an Hypotheken und KMU-Finanzierungen geknüpft sind, erweitern die Kreditlebensanbindung und die Inanspruchnahme von Gruppenmedizin, was die Bestandstreue erhöht und die Akquisitionskosten pro Police senkt. Plantagengebundene Gemeinschaften nehmen schrittweise wetterindexierte Agrardeckungen an, während Hotels und Logistikbetreiber auf öffentliche Haftpflicht und Seefracht setzen, um die Geschäftskontinuität zu schützen. Aufklärungskampagnen und muttersprachliche Offenlegungen verbessern das Produktverständnis und die Schadenkompetenz, was den Fall für Schutz in diesen Provinzen stärkt. Da sich digitale Serviceleistungen ausweiten, werden Policenausstellung und Nachträge schneller abgeschlossen, was die Kundenzufriedenheit und die Verlängerungsbereitschaft verbessert.

Nord- und Ostprovinz befinden sich auf einer steileren Wachstumskurve, da Wiederaufbau und Kleinunternehmensgründungen Nachfrage nach Hypotheken-, Sach- und KMU-Ladenbesitzerpaketen sowie grundlegenden Lebens- und Unfalldeckungen schaffen. Die Nordprovinz soll über 2026 bis 2031 einen CAGR von 11,56 % erzielen, was auf Aufholpotenzial von einer niedrigen Basis hindeutet, da Aufklärungsbemühungen und digitales Onboarding Hindernisse für Erstversicherungsnehmer im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt reduzieren. Küstennahe östliche Gemeinschaften testen parametrische Schutzkonzepte, die innerhalb von 48 bis 72 Stunden nach einem verifizierten Auslöser zahlen können, was den wahrgenommenen Wert im Vergleich zu traditionellen Regulierungszyklen verbessert. Binnenländische Agrarprovinzen kämpfen mit Erschwinglichkeitsgrenzen, die Mikrodeckungen und digitalisierte Schäden teilweise adressieren können. Mit konsequenter Aufklärung und digitalen Infrastrukturen kann die regionale Deckung über den Prognosehorizont hinaus auf städtische Normen konvergieren.

Wettbewerbslandschaft

Sri Lankas Versicherungssektor zeigt einen ausgewogenen Wettbewerb zwischen etablierten Marktführern und dynamischen Herausforderern, mit starker Solvenzdisziplin und einem aktiven Fokus auf digitale Erfahrung. Ceylinco Life hielt führende Rentabilität und robustes Kapital aufrecht, einschließlich bedeutender Beteiligung an börsennotierten nachhaltigen Schuldtiteln, die mit nationalen Entwicklungsprioritäten und Laufzeitbedürfnissen übereinstimmen. Softlogic Life meldete im Jahr 2025 starkes GWP-Wachstum und skalierte weiterhin Marktanteile auf der Grundlage kundenorientierter Technologie und schneller Schadensbearbeitung. LOLC General Insurance verbesserte seine Position mit Wachstum im Kraftfahrzeugbereich und selektiven Portfoliobewegungen, was die Umsetzung in einem sich erholenden allgemeinen Markt widerspiegelt. Diese Schritte veranschaulichen, wie Größe, Solvenz und digitale Betriebsmodelle Wettbewerbsergebnisse im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt prägen.

Strategische Themen konzentrieren sich auf anorganisches Wachstum, Bilanzkraft und Prozessautomatisierung. Ein führender Akteur schloss im Jahr 2025 nach behördlicher Genehmigung die Übernahme des Lebensversicherungsbestands eines Mitbewerbers ab und konsolidierte den Vertrieb und beschleunigte das Produkt-Cross-Selling. Ein anderer sicherte sich im Jahr 2026 eine mehrjährige Tier-2-Fazilität von Entwicklungsfinanzierungsinstitutionen, um inklusive Deckung zu vertiefen und digitale und Servicefähigkeiten zu stärken. Versicherer priorisieren auch KI-gesteuerte Schadensplattformen, die medizinische Codes validieren, Duplikatprüfungsalgorithmen ausführen und Banküberweisungen schnell abschließen, was Kosten senkt und Zeichnungsressourcen für komplexe Fälle freisetzt. Diese Maßnahmen steigern die Wettbewerbsfähigkeit und unterstützen eine größere Inklusion bei gleichzeitiger Fokussierung auf positive Stückwirtschaftlichkeit im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt.

Das regulatorische Umfeld stärkt Marktdisziplin und Transparenz. Überarbeitete Solvenzregeln klären Risikogebühren und Kapitalinstrumente, verbessern die Vergleichbarkeit und richten den Aufsichtsfokus auf globale Praktiken aus. Die IFRS-17-Einführung vertieft das Anlegervertrauen durch bessere Offenlegung und konsistente Leistungsmessung bei Versicherern, was eine faire Bewertung am Aktienmarkt unterstützt. Prozessverbesserungen und Verhaltensstandards in den Bereichen Vertrieb, Offenlegungen und Schäden tragen dazu bei, das Fehlverkaufsrisiko zu reduzieren und die Bestandstreue zu stabilisieren. Insgesamt unterstützen Politikklarheit, Kapitalstärke und digitale Lieferung einen wettbewerbsfähigen, aber geordneten sri-lankischen Lebens- und Nichtlebensversicherungsmarkt.

Branchenführer des sri-lankischen Lebens- und Nichtlebensversicherungsmarkts

Ceylinco Life Insurance PLC

Allianz Insurance Lanka Ltd

Softlogic Life Insurance PLC

Sri Lanka Insurance Corporation Life Limited

AIA Insurance Lanka PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: SLIC General startete in Zusammenarbeit mit der Sri Lanka Tourism Development Authority (SLTDA) „Adventure Plus”, eine Unfallversicherung für Hochrisiko-Tourismusaktivitäten wie Wandern, Tauchen und Wassersport, um das Wachstum des Abenteuertourismussektors Sri Lankas zu unterstützen.

- Februar 2026: Fairfirst Insurance ging eine Partnerschaft mit SLT-Mobitel ein, um Sri Lankas erstes Kraftfahrzeugversicherungsprodukt einzuführen, das Prämienzahlungen über die Mobilfunkabrechnung ermöglicht. Dieser Service verbessert die Zugänglichkeit, insbesondere in ländlichen Gebieten, und ermöglicht es Nutzern, Versicherungen bequem über Mobitel-Verbindungen und die Click2Go-Plattform zu verwalten.

- Januar 2026: Softlogic Life nahm ein 15-Millionen-USD-Tier-2-Darlehen mit 5-jähriger Laufzeit von Norfund und OP Finnfund Global Impact Fund I auf, um seine Kapitalbasis zu stärken. Die Finanzierung unterstützt die Ausweitung der nationalen Reichweite, digitaler Plattformen und Versicherungsnehmer-Services mit Fokus auf Mikroversicherung und KI-gestütztes Underwriting. Diese Kapitalzufuhr spiegelt das Vertrauen in den Erholungskurs des Sektors und die Umsetzungsroadmap des Unternehmens wider.

- Januar 2026: Der Versicherungsverband Sri Lankas führte eine digitale Kraftfahrzeugversicherungs-E-Card ein, die sofortigen elektronischen Deckungsnachweis und Echtzeit-Verifizierung durch Strafverfolgungsbehörden ermöglicht. Die Initiative modernisiert den Kraftfahrzeugversicherungsservice und reduziert Betrug durch eine zentrale Datenbank und gerätegestützte Kontrollen. Dies steht im Einklang mit der umfassenderen Digitalisierungsagenda der IRCSL für den Sektor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt als die aggregierten gebuchten Bruttoprämien (GWP), die von zugelassenen Versicherern für Lebensversicherungspolicen (Ganzlebens-, Risikolebens-, fondsgebundene, Renten-, Pensionsversicherungen) und allgemeine Deckungen (Kraftfahrzeug, Gesundheit, Sach, Reise, Landwirtschaft, Marine, Haftpflicht) generiert werden, die innerhalb des Landes ausgestellt und in sri-lankischen Rupien denominiert sind und anschließend zu jährlichen Durchschnittskursen in USD umgerechnet werden.

Ausschluss aus dem Geltungsbereich: Offshore platzierte Rückversicherungen und rein anlagegebundene Fonds ohne Risikodeckung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal

- Makler

- Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

- Nach Geografie

- Westprovinz

- Zentralprovinz

- Südprovinz

- Nordprovinz

- Ostprovinz

- Nordwestprovinz

- Nordzentroprovinz

- Uva-Provinz

- Sabaragamuwa-Provinz

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit Underwriting-Managern, Bancassurance-Leitern, Führungskräften von Agentennetzwerken und Verbrauchervertretern in den westlichen, zentralen und aufstrebenden östlichen Provinzen lieferten Ersthandansichten zu Prämienelastizität, Schadenquoten und Kanalkostenstrukturen. Diese Interviews validierten die Desk-Recherche-Ergebnisse, beleuchteten versteckte Lücken bei den Bindungsquoten und leiteten die abschließenden Anpassungen, die unsere Schätzungen realistisch und zugleich vertretbar machen.

Desk-Recherche

Wir haben öffentliche Makroquellen ausgewertet, darunter die Insurance Regulatory Commission of Sri Lanka, Jahresberichte der Zentralbank, die Wirtschaftsstatistiken des Finanzministeriums sowie Handelsdaten des sri-lankischen Zolls, die Prämienströme und Fahrzeugzulassungen klären, welche die Kraftfahrzeugrisikobestände verankern. Einen breiteren Kontext lieferten regionale Institutionen wie die Asian Development Bank und die World Bank, die verfügbare Einkommen und Trends bei den Gesundheitsausgaben verfolgen. 10-K-Berichte und Investorenpräsentationen von Unternehmen halfen uns, Preisverschiebungen zu erfassen, während seriöse Pressemitteilungen und Statista-Reihen zeitnahe Signale zur Nutzung digitaler Kanäle lieferten. Unsere Analysten griffen zudem auf kostenpflichtige Informationen von D&B Hoovers für Versicherungsfinanzdaten und Dow Jones Factiva für Deal-Nachrichten zurück, die Einblicke in die Wettbewerbslandschaft prägten.

Die oben genannte Liste der Sekundärquellen ist illustrativ; viele weitere öffentlich zugängliche und abonnementbasierte Datensätze wurden geprüft, um Zahlen gegenzuprüfen und Datenlücken zu schließen.

Marktgrößenbestimmung & Prognose

Wir begannen mit einer Top-down-Rekonstruktion der historischen gebuchten Bruttoprämien, indem wir IRCSL-Meldungen auf die Wechselkurse der Zentralbank auflegten und anschließend die Gesamtbeträge nach Sparte anhand gemeldeter Mischquoten aufteilten, die dann gegen die Stichproben-Durchschnittsprämie multipliziert mit den Policenvolumina aus Versicherungsoffenlegungen einem Stresstest unterzogen wurden. Selektive Bottom-up-Prüfungen, wie z. B. Kraftfahrzeugpolicenzählungen des Department of Motor Traffic und die Durchdringung von Gruppenlebensversicherungen unter formell Beschäftigten, halfen uns, Ausreißer zu verfeinern. Zu den wichtigsten Treibern im Modell gehören das verfügbare Haushaltseinkommen, Neuzulassungen von Fahrzeugen, private Gesundheitsausgaben, Policenstornoquoten, Wechselkursbewegungen und reale Kreditzinsen, die Einmalprämienprodukte beeinflussen. Eine multivariate Regression projizierte jeden Treiber über den Prognosezeitraum und lieferte unseren Basiswert und eine Wachstumsrate. Wo Primärdaten fehlten, haben wir Werte mithilfe von Drei-Jahres-gleitenden Durchschnitten und konservativen Varianzbändern imputiert, bevor die Validierungen erneut durchgeführt wurden.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft Anomaliescans, Peer-Review und die Freigabe durch leitende Mitarbeiter. Die Ergebnisse werden vierteljährlich mit neuen IRCSL-Veröffentlichungen und Wirtschaftsaktualisierungen abgeglichen; eine vollständige Berichtsauffrischung erfolgt jährlich, wobei Zwischenrevisionen durch regulatorische oder makroökonomische Schocks ausgelöst werden.

Warum Mordors Sri-Lanka-Lebens- und Nichtlebensversicherungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Wechselkurse und Aktualisierungsrhythmen wählen.

Durch die Fokussierung auf regulatorisch verifizierte GWPs, eine konsistente Währungsumrechnung und ein jährliches Re-Benchmarking liefert Mordor Intelligence einen verlässlichen Ausgangspunkt für die Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,87 Mrd. (2025) | Regionalberatung A | Schließt Gesundheitsprämien und Mikroversicherungen aus, verwendet enge Agentenkanalsdaten |

| USD 1,10 Mrd. (2024) | Branchenjournal B | Stützt sich auf vorläufige GWP, keine Währungsnormalisierung, lässt Lebensversicherungs-Einmalprämienprodukte aus |

| USD 1,87 Mrd. (2023) | Globale Beratung C | Beinhaltet anlagegebundene Fonds und eingebettete Kreditlebensversicherungen; älteres Basisjahr erhöht den Gesamtwert |

Diese Vergleiche zeigen, dass die Breite des Geltungsbereichs, die Währungsbehandlung und der Aktualisierungszeitpunkt die beobachtete Streuung bestimmen.

Durch die Anwendung klarer Definitionen, einer Mehrquellen-Validierung und einer jährlichen Neukalibrierung bietet unsere Basislinie ausgewogene, transparente Zahlen, die Entscheidungsträger replizieren und denen sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt bis 2031?

Der sri-lankische Lebens- und Nichtlebensversicherungsmarkt hat im Jahr 2026 einen Wert von 1,40 Milliarden USD und soll bis 2031 bei einem CAGR von 13,74 % einen Wert von 2,67 Milliarden USD erreichen, unterstützt durch Solvenzkraft, Digitalisierung und Kanalvielfalt.

Welche Produktseite führt im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt?

Die Lebensversicherung führt mit 58,02 % der Prämien im Jahr 2025 und wächst bis 2031 mit einem CAGR von 11,21 %, während allgemeine Sparten beschleunigen, da Kraftfahrzeugimporte wieder aufgenommen werden und das Klimabewusstsein Sach- und KMU-Deckungen steigert.

Wie verschieben sich die Kanäle im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt?

Agenten bleiben mit einem Anteil von 36,74 % im Jahr 2025 die größte Gruppe, während digitale und direkte Kanäle einen CAGR von 13,96 % verzeichnen, da elektronische Kundenidentifikation und E-Policen die Akquisitions- und Servicekosten senken.

Welche Regionen wachsen am schnellsten im sri-lankischen Lebens- und Nichtlebensversicherungsmarkt?

Die Westprovinz ist mit 43,67 % der Prämien im Jahr 2025 die größte, während die Nordprovinz mit einem CAGR von 11,56 % von 2026 bis 2031 voraussichtlich die schnellste sein wird, da Wiederaufbau und Kleinstunternehmeraktivitäten die Akzeptanz erhöhen.

Welche regulatorischen Änderungen sind für den sri-lankischen Lebens- und Nichtlebensversicherungsmarkt am wichtigsten?

Die IFRS-17-Angleichung und überarbeitete risikobasierte Kapitalregeln verbessern Preistransparenz, Vergleichbarkeit und Kapitalkalibrierung, was das Anlegervertrauen stärkt und diszipliniertes Wachstum unterstützt.

Welche Unternehmen haben von 2025 bis 2026 in Sri Lanka bemerkenswerte strategische Schritte unternommen?

Softlogic Life schloss im Jahr 2025 die Übernahme des Lebensversicherungsbestands von Allianz Life Insurance Lanka ab und nahm im Jahr 2026 eine Tier-2-Fazilität in Höhe von 15 Millionen USD auf, um Vertrieb, digitale Plattformen und inklusive Produkte zu finanzieren.

Seite zuletzt aktualisiert am: