Europäischer Titandioxid-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

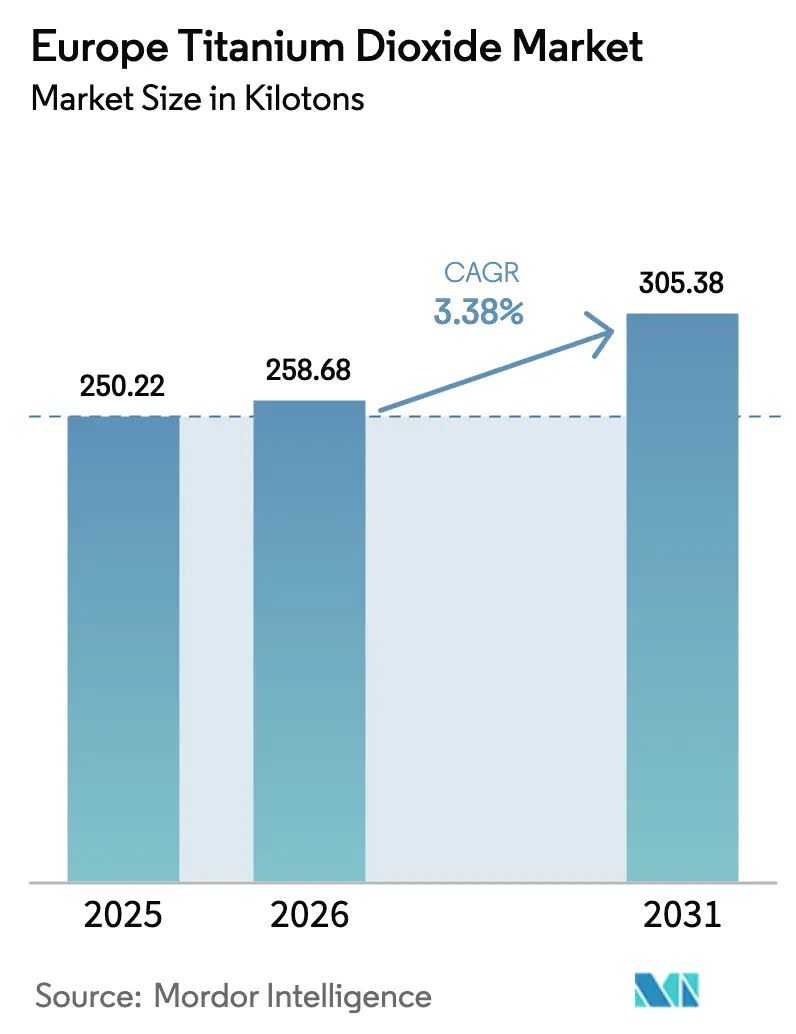

| Marktgröße im Basisjahr (2025) | 250.22 Kilotonn |

| Marktvolumen (2026) | 258.68 Kilotonn |

| Marktvolumen (2031) | 305.38 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europäischer Titandioxid-Markt – Analyse von Mordor Intelligence

Das Volumen des europäischen Titandioxid-Marktes betrug im Jahr 2025 250,22 Kilotonnen und wird voraussichtlich von 258,68 Kilotonnen im Jahr 2026 auf 305,38 Kilotonnen bis 2031 wachsen, bei einer CAGR von 3,38 % während des Prognosezeitraums (2026–2031). Die Kapazitätsrationalisierung überschneidet sich nun mit strengen Umweltauflagen, was die Nachfrage in Richtung hochwertiger Chlorid-Güten verschiebt, die die Anforderungen des Nordischen Umweltzeichens und der ISO 50001 erfüllen. Die Schließung von 130.000 Tonnen Sulfatlinien durch Venator und die Abschaltung von Tronox' 90.000-Tonnen-Anlage in Botlek veranschaulichen, wie westliche Hersteller Marktanteile an Premium-Chloridanlagen abgeben, selbst nach den im Januar 2025 eingeführten Antidumpingzöllen auf chinesische Importe. Nano- und ultrafeines TiO₂ expandiert jährlich um 5,18 %, da selbstreinigende Fassadenbeschichtungen und Medizingerätebeschichtungen im Rahmen der EU-Renovierungswelle und der Zulassungsentscheidungen der Europäischen Arzneimittel-Agentur (EMA) wachsen und einen spezialisierten Rückenwind bieten, der den Rückgang bei Standardvolumina teilweise ausgleicht.

Wichtigste Erkenntnisse des Berichts

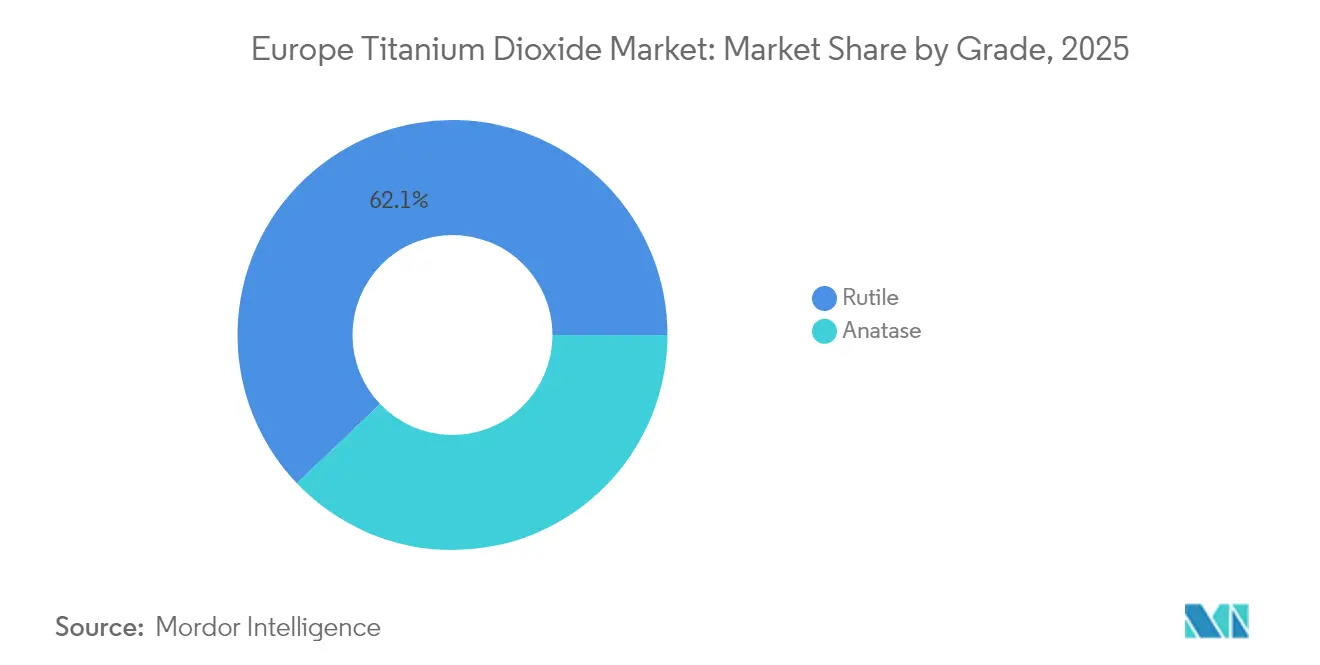

- Nach Güte hielt Rutil im Jahr 2025 einen Marktanteil von 62,12 % am europäischen Titandioxid-Markt, während Nano- und Ultrafeingüten bis 2031 mit einer CAGR von 4,96 % voranschreiten.

- Nach Herstellungsprozess dominierte der Chloridweg im Jahr 2025 mit 57,86 % des europäischen Titandioxid-Marktes, und sein Produktionsvolumen wird bis 2031 mit einer CAGR von 4,12 % wachsen.

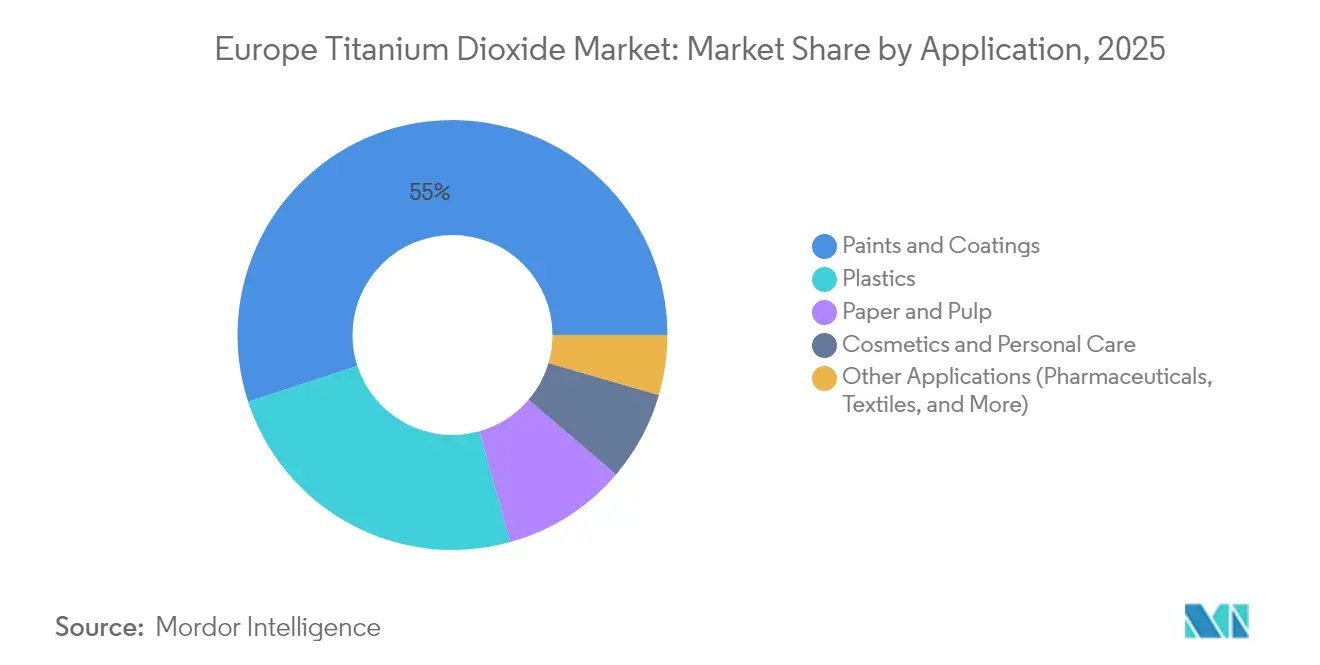

- Nach Anwendung entfielen im Jahr 2025 55,02 % des europäischen Titandioxid-Marktes auf Farben und Lacke; Kosmetik und Körperpflege verzeichnen mit einer CAGR von 5,12 % das stärkste Wachstum.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 18,96 % am europäischen Titandioxid-Markt, während die Nordischen Länder mit einer CAGR von 4,58 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Titandioxid-Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Baubedingter Bedarf an Hochleistungsfarben und -lacken | +0.9% | Deutschland, Frankreich, Nordische Länder, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Leichte Hochleistungskunststoffe, die den TiO₂-Gehalt erhöhen | +0.6% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Umstieg auf Chloridverfahren-Premiumgüten für Nachhaltigkeitszwecke | +0.7% | Nordische Länder, Deutschland | Langfristig (≥ 4 Jahre) |

| EU-Renovierungswelle als Antrieb für photokatalytische Fassaden | +0.5% | Deutschland, Frankreich, Nordische Länder, Spanien | Mittelfristig (2–4 Jahre) |

| Ultrafeines Rutil in Medizingeräte- und Wirkstofffreisetzungsbeschichtungen | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baubedingter Bedarf an Hochleistungsfarben und -lacken

Architekturbeschichtungen halten einen Anteil von rund 56 % am Farbensegment Europas und machen TiO₂ unverzichtbar für Deckkraft und Witterungsbeständigkeit[1]Fédération Française des Industries des Peintures, "Coatings Cost Index 2025," fipec.org. Die EU-Renovierungswelle, die auf eine Reduktion der Gebäudeemissionen um 40 % bis 2030 abzielt, lenkt Fördermittel in hoch deckende Fassadenbeschichtungen, die den Farbverbrauch über den Lebenszyklus senken. Frankreichs Stromkosten, obwohl im Jahresvergleich um 40 % auf EUR 58/MWh im Jahr 2024 gesunken, liegen immer noch 80 % über dem Niveau von 2019 und veranlassen Formulierer, langlebigen, TiO₂-reichen Rezepturen gegenüber billigeren Füllstoffen den Vorzug zu geben. Deutsche Förderprogramme für nachhaltiges Bauen priorisieren photokatalytische Beschichtungen, die NOx zersetzen – eine Nische, die TiO₂-Gehalte von mehr als 3 % erfordert, um ISO 50001 zu erfüllen. Der finnische Hersteller Teknos hat eine 18-monatige Übergangsfrist für Antidumpingzölle beantragt und warnte, dass plötzliche Kostensteigerungen bei chinesischem TiO₂ wasserbasierte Anstrichprojekte verlangsamen würden.

Leichte Hochleistungskunststoffe, die den TiO₂-Gehalt erhöhen

Der Wandel in der Automobilindustrie hin zu glasfaserverstärkten Polyolefinen und die Verbreitung dünner, hoch deckender Verpackungsfolien erhöhen die TiO₂-Konzentrationen in Masterbatches. Volkswagen und Stellantis schreiben 2 %–4 % TiO₂ in Innenverkleidungen vor, um Farbechtheitsziele in in Deutschland und Frankreich hergestellten Elektrofahrzeugen zu erfüllen. Recycelte Polymerlinien, die im Jahr 2024 89 Kilotonnen Produktionsleistung ausmachen, sind ebenfalls auf TiO₂ angewiesen, um post-consumer Ausgangsstoffe in eine einheitliche weiße Basis einzumischen. EU-Regeln für Einwegkunststoffe treiben den Einsatz dünnerer Folien voran, die höhere Pigmentgehalte erfordern, um die Regalattraktivität zu erhalten. Chloridverfahren-Pigment, das höchstens 329 kg Abfall pro Tonne erzeugt, verdrängt zunehmend Sulfatgüten in REACH-konformen Automobillieferketten.

Umstieg auf Chloridverfahren-Premiumgüten für Nachhaltigkeitskonformität

Der europäische Titandioxid-Markt neigt sich in Richtung Chloridanlagen, da diese 20 % weniger Energie verbrauchen und der Entsorgung von Sulfat-Säureabfällen aus dem Weg gehen. Das Nordische Umweltzeichen begrenzt Sulfatemissionen auf 7 kg SOx/Tonne – ein Schwellenwert, den die meisten Altanlagen überschreiten, was Tronox und Venator dazu veranlasste, seit 2024 220.000 Tonnen Sulfatkapazität zu schließen. Die Entscheidung von Chemours, TiO₂ mit einer werkseigenen 340.000-Tonnen-Chloranlage zu verbinden, veranschaulicht, wie die vertikale Integration für die Kostenkontrolle obligatorisch wird. Chinas Chloridproduktion sank auf 13,91 % seines Gesamtvolumens von 2024 und verdeutlicht damit technische Hürden, die europäischen Herstellern ein Premiumpreisfenster bieten. Deutschlands VdMi-Forum vereint inzwischen Hersteller auf einer Chlorid-Interessenplattform, um die Wettbewerbsfähigkeit zu stärken.

EU-Renovierungswelle als Antrieb für photokatalytische selbstreinigende Fassaden

Anatas-TiO₂-Beschichtungen reduzieren NOx laut TU-Wien-Versuchen aus dem Jahr 2024 um bis zu 60 % unter UV-Einwirkung und passen damit zu den Luftqualitätszielen der Renovierungswelle. Der europäische Markt für photokatalytische Beschichtungen beläuft sich nun auf 659 Millionen USD, wobei Titandioxid (TiO₂) 70 % der Wirkstoffe ausmacht. Kommunale Ausschreibungen in Deutschland, Frankreich und den Nordischen Ländern akzeptieren typischerweise einen Kostenaufschlag von 15 %–25 %, da Wartungseinsparungen die höheren Anschaffungspreise ausgleichen. Beschichtungen mit mehr als 3 % TiO₂ müssen den Nachweis der Energiemanagement-Konformität gemäß ISO 50001 erbringen, was die Nachfrage nach Chlorid-Rutil antreibt, das strengere Abfallgrenzen einhält[2]Nordisches Umweltzeichen, "Kriterien für Innenfarben und -lacke (2024)," nordic-ecolabel.org. Das CELLIGHT-Programm der VTT im Wert von 1,3 Millionen EUR, das zellulosebasierte Alternativen untersucht, unterstreicht, wie Regulatoren die etablierten Akteure weiterhin zu zusätzlichen Umweltnachweisen drängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Toxizitätswahrnehmung und verschärfte REACH/CLP-Vorschriften | -0.5% | Deutschland, Frankreich, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Ilmenit, Rutil und Energie | -0.4% | Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeitsdruck bei Chlor gefährdet Chloridverfahren-Anlagen | -0.2% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätswahrnehmung und Verschärfung der REACH/CLP-Einstufung

Das Inhalationsgefahrenetikett der Europäischen Chemikalienbehörde (ECHA) aus dem Jahr 2021 für TiO₂ verpflichtet nun jedes Pulverprodukt mit einem Gehalt von mehr als 1 % zu einem Krebswarnhinweis, was das Verbrauchervertrauen in Wandfarben und Kosmetika beeinträchtigt. Deutschlands Verbot von lebensmittelqualitativem E171 im Jahr 2022 verstärkte die öffentliche Besorgnis und veranlasste Marken wie AURO, trotz geringerer Deckkraft TiO₂-freie Farben vorzustellen. Lavera und andere Kosmetikhersteller folgten 2024 mit der Einführung TiO₂-freier Grundierungen, obwohl der Wissenschaftliche Ausschuss für Verbrauchersicherheit (SCCS) im selben Jahr die Hautverträglichkeit bestätigte. Arbeitsschutzvorschriften in Frankreich und Deutschland schreiben nun Atemschutzgeräte in Pulveranlagen vor, was die Konformitätskosten erhöht und Beschichtungshersteller in Richtung Flüssigdispersionen drängt. Nachhaltigkeitsbaulabels belohnen zudem die teilweise Substitution von TiO₂ durch Calciumcarbonat, was den verkörperten Kohlenstoffgehalt um 15 %–20 % auf Kosten der optischen Helligkeit reduziert.

Volatile Preise für Ilmenit, Rutil und Energie

Norwegens Ilmenitproduktion von 360.000 Tonnen deckt weniger als 5 % des europäischen Pigmentbedarfs, während die kriegsbedingt beeinträchtigten Minen der Ukraine im Jahr 2024 lediglich 120.000 Tonnen Ilmenit und 10.000 Tonnen Rutil lieferten und damit das Rohstoffangebot verknappten. Erdgaspreise von EUR 36/MWh in Frankreich – das Dreifache der Baseline von 2019 – treiben die Kosten des Sulfatverfahrens in die Höhe, das ohnehin bereits 20 % energieintensiver ist als das Chloridverfahren. Fipec stellt fest, dass die TiO₂-Pigmentpreise in den Rechnungen für 2024–2025 um 30 %–40 % über dem Vor-COVID-Niveau liegen, was Farbenhersteller vor die Wahl stellt zwischen Margenrückgang und Preiserhöhungen am Endmarkt. Russisches Titan im Wert von 244 Millionen USD floss trotz Sanktionsrhetorik weiterhin im Jahr 2023 in die EU und setzte Deutschland, Frankreich und das Vereinigte Königreich Kritik an ihren Lieferketten aus. Das Kokkola-Projekt von Titanor könnte jährlich 1,6 Millionen Tonnen Erz fördern, wartet jedoch auf EUR 85–110 Millionen Finanzierung und eine strenge Genehmigung für Abraumhalden, was bedeutet, dass die Importabhängigkeit während des gesamten Prognosezeitraums anhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Nano-Innovationen fordern die Dominanz von Rutil heraus

Rutil kontrollierte im Jahr 2025 mit 62,12 % den europäischen Titandioxid-Markt dank überlegener Deckkraft und Witterungsbeständigkeit, die bei Außenfarben und Kunststoffen erforderlich sind. Nano- und Ultrafeinstpigmente werden voraussichtlich mit einer CAGR von 4,96 % wachsen, angetrieben durch selbstreinigende Beschichtungen und Pharmabedarf, was Premiumpreise stützt, die den Umsatz trotz kleinerer Tonnagenbasis abfedern. Chloridverfahren-Rutil ist gegenüber Sulfatkonkurrenten um 10 %–15 % teurer aufgrund seiner engeren Partikelverteilung und niedrigeren Verunreinigungsgrade – Eigenschaften, die von Automobilzulieferern für das Erreichen von Hochglanzoberflächenfinishs sehr geschätzt werden. Das Marktvolumen des europäischen Titandioxid-Marktes für Rutil-Anwendungen wird sich voraussichtlich stetig ausweiten, auch wenn der Substitutionsdruck Standard-Innenraumgüten in Richtung Calciumcarbonat-Füllstoffe drängt.

Anatas bleibt in photokatalytischen Fassaden relevant, da seine Oberflächenenergie die NOx-Oxidation beschleunigt – eine Funktion, die durch die TU-Wien-Tests von 2024 validiert wurde, die eine Schadstoffbeseitigung von 40 %–60 % zeigten. Wirtschaftliche Gegenströmungen hemmen jedoch neue Sulfat-Anatas-Investitionen, nachdem Venator seine Anlagen in Duisburg und Scarlino stillgelegt hat. Das zellulosebasierte CELLIGHT-Konzept der VTT stellt eine langfristige Bedrohung für alle Güten dar, weist jedoch funktionale Lücken bei Deckkraft, UV-Schutz und chemischer Inertheit auf, die TiO₂ einzigartig bereitstellt. Somit sollte Rutil seinen Kernsegmentanteil halten, während Nanosegmente die Margenverdünnung abmildern, indem sie die Spezialnachfrage unter strengeren EU-Umweltzeichen abschöpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsprozess: Chloridverfahren gewinnt infolge des Rückzugs des Sulfatverfahrens

Chloridanlagen belieferten im Jahr 2025 57,86 % des europäischen Titandioxid-Marktes und wachsen jährlich um 4,12 %, womit sie den Fortschritt des Sulfatverfahrens von unter 3 % übertreffen, da Schwefelabfallsäuregebühren steigen und die Energiekosten über den Benchmarks vor 2019 verharren. Das Marktvolumen des europäischen Titandioxid-Marktes für Chloridgüten wird sich ausweiten, da Hersteller ISO 50001 nachrüsten und firmeneigene Chlorströme sichern, wie die Partnerschaft von Chemours mit PCC für eine integrierte Chlor-Alkali-Linie veranschaulicht.

Die Rationalisierung der Sulfatkapazität hat seit 2024 über 220.000 Tonnen abgebaut und hinterlässt eine kleinere, höher ausgelastete Basis, die immer noch unter der 7-kg-SOx-Obergrenze des Nordischen Umweltzeichens kämpft. Der chinesische Wettbewerb bleibt intensiv, doch Antidumpingmargen von EUR 0,25–0,74/kg bieten etwas Spielraum für Europas Premium-Chloridsegmente. Die Rohstoffflexibilität begünstigte einst das Sulfatverfahren, doch geopolitische Störungen bei ukrainischem Ilmenit und steigende Entsorgungsgebühren erodieren diesen Vorteil, was kurzfristig weitere Stilllegungen wahrscheinlich macht.

Nach Anwendung: Kosmetik wächst stark, während Farben stagnieren

Farben und Lacke verbrauchten im Jahr 2025 55,02 % des europäischen Titandioxid-Marktes, doch das Wachstum verharrt im niedrigen einstelligen Bereich, da Füllstoffe wie Calciumcarbonat die Eintragsmengen schmälern. Im Gegensatz dazu wächst Kosmetik und Körperpflege mit einer Rate von 5,12 % pro Jahr, begünstigt durch die SCCS-Freigabe von Nano-TiO₂ und eine Verlagerung der Verbraucher zu mineralischen Sonnenschutzmitteln infolge des E171-Lebensmittelqualitätsverbots von 2022. Die Marktanteilsgewinne des europäischen Titandioxid-Marktes in der Kosmetik federn den Gesamtumsatz ab und verbessern die Produktmischung in Richtung ultrafeiner Güten mit höheren Margen.

Kunststoffe machen rund ein Viertel des Volumens aus, gestützt durch Leichtbau in der Automobilindustrie und flexible Verpackungen. Die 9.111 Kilotonnen umfassende Petrochemikalieplattform von TotalEnergies bindet TiO₂ sowohl in Primär- als auch in Recyclatharzen ein und sichert eine verlässliche Abnahme. Pharmazeutika bleiben eine Nische, jedoch ein sicheres Standbein, nachdem die EMA im Oktober 2025 die TiO₂-Zulassung aufrechterhalten hat. Papierbeschichtungen gehen zurück, da digitale Medien expandieren, doch Spezialitätspapiere in der Luxusverpackung kompensieren den Rückgang teilweise, sodass die Gesamtnachfrage über die Endverbrauchssektoren hinweg divergiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands Marktanteil von 18,96 % unterstreicht seinen Doppelstatus als größter TiO₂-Hersteller und -Verbraucher Europas, verankert durch 339.000 Tonnen Chloridkapazität, die Automobil- und Bauwirtschaftscluster bedient. Der VdMi-Gipfel 2024 kristallisierte die deutsche Führungsrolle bei der Chlorid-Interessenvertretung heraus, während die Einführung TiO₂-freier Farben durch AURO zeigt, wie lokale grüne Verbraucherstimmung die Pigmentnachfrage beeinflusst.

Frankreich beherbergt die zweitgrößte Beschichtungsbasis Europas, doch erhöhte Stromtarife und die von Fipec berichtete Pigmentkostensteigerung von 30 %–40 % drücken auf die Margen und veranlassen Hersteller, höher deckende TiO₂-Güten gegenüber der Füllstoffverdünnung zu bevorzugen. Die Verlagerung des Fokus von Tronox weg von seiner Thann-Anlage hin zu Batterierohstoffen engt das französische Angebot weiter ein. Das Vereinigte Königreich verfügt über eine Chloridkapazität von 315.000 Tonnen, die hochreines Pigment für lokale Luft- und Raumfahrt- sowie Gesundheitssektoren bereitstellt, steht jedoch nach den Veräußerungen von Venator-Vermögenswerten unter Kostendruck. Die Nordischen Länder führen das Wachstum mit jährlich 4,58 % an, da Nachhaltigkeitsbauvorschriften, photokatalytische Beschichtungen und Zellulose-Substitutionsprojekte staatliche Unterstützung erhalten. Norwegens Ilmenitbergwerke und Finlands potenzielles Kokkola-Projekt zielen darauf ab, die Importabhängigkeit zu verringern, obwohl umweltrechtliche Genehmigungsverzögerungen fortbestehen. Italien und Spanien runden die Nachfrage in Südeuropa durch Verpackungen und Textilien ab, während anhaltende russische Exporte die geopolitische Komplexität verdeutlichen, wenn Sanktionen mit der Versorgungssicherheit kollidieren.

Wettbewerbslandschaft

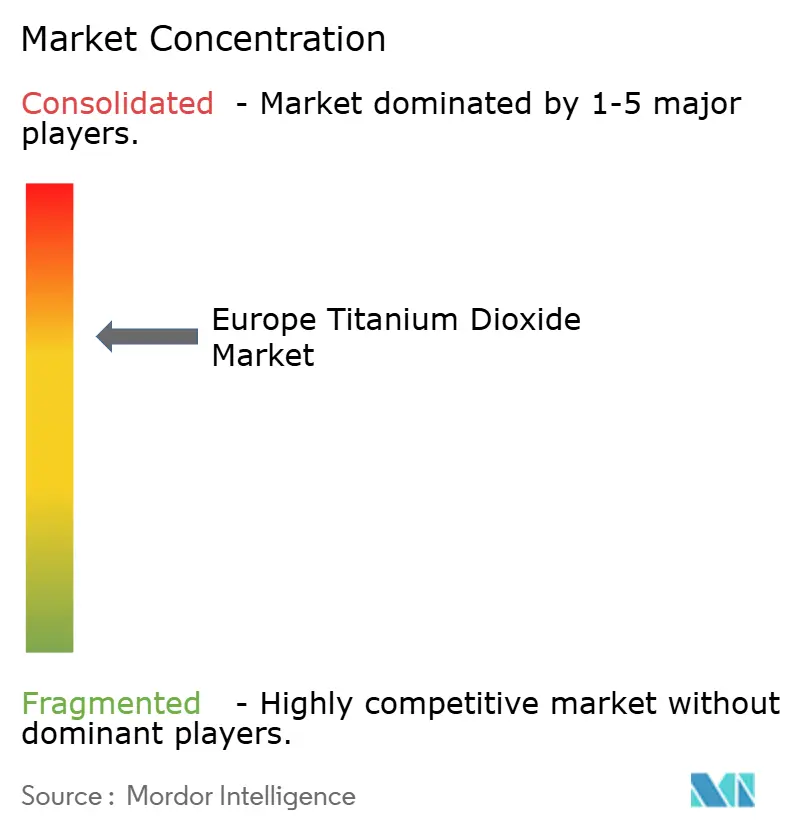

Der europäische Titandioxid-Markt ist mäßig konsolidiert, wobei Kronos, Tronox und Venator die Antidumping-Petition von 2023 anführten, die zu den im Januar 2025 eingeführten Zöllen auf chinesische Importe führte. Die Kapazitätsrationalisierung ist der wichtigste Hebel: Tronox eliminierte 2025 90.000 Tonnen in Botlek, und Venator schloss 2024 130.000 Tonnen in Duisburg und Scarlino, bevor es seine LPC-Einheit für 185 Millionen USD an Kronos veräußerte. Kleinere Akteure wie Cinkarna Celje, Grupa Azoty und Precheza sichern sich regionale Nischen durch ISO-50001-Konformität, insbesondere in den Nordischen Ländern, wo Umweltzeichenkriterien streng kohlenstoffarme Pigmente bevorzugen. Chinesische Hersteller üben weltweit Preisdruck aus, aber technische Grenzen bei der Chloridskalierung und EU-Zölle sichern europäischen Anbietern einen Preisaufschlagskorridor bei hochwertigen Güten.

Marktführer der europäischen Titandioxid-Branche

The Chemours Company

Venator Materials PLC

Kronos Worldwide, Inc.

Tronox Holdings plc

LB Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: LB Group, der weltgrößte Lieferant von Titandioxid, kündigte die Übernahme der britischen Fabrik von Venator Materials UK an. Die Akquisition wird LB Group in die Lage versetzen, seine Titandioxid-Herstellungsprozesse und sein Produktangebot zu verbessern.

- September 2025: Nach einem Urteil des Gerichtshofs der Europäischen Union im Juni 2025, das die karzinogene Einstufung von Titandioxid aufgehoben hat, hat die Europäische Chemikalienbehörde (ECHA) den Stoff offiziell aus ihrem Einstufungs- und Kennzeichnungsverzeichnis entfernt.

Berichtsumfang des europäischen Titandioxid-Marktes

Titandioxid ist eine anorganische Verbindung mit der chemischen Formel TiO2. Es ist ein natürlich vorkommendes Mineral, das aus der Erde gewonnen, verarbeitet und gereinigt wird und in einem breiten Spektrum industrieller und Verbraucherproduktanwendungen eingesetzt wird. Es findet Anwendung in Industrie- und Verbraucherprodukten wie Farben und Lacken, Klebstoffen, Kunststoffen, Papier, Gummi, Druckfarben, beschichteten Geweben und Textilien.

Der europäische Titandioxid-Markt ist nach Güte, Anwendung und Geografie segmentiert. Nach Güte ist der Markt in Rutil und Anatas untergliedert. Nach Anwendung ist der Markt in Farben und Lacke, Kunststoffe, Zellstoff und Papier, Kosmetika und sonstige Anwendungen (Pharmazeutika, Textilien, Lebensmittelfarbstoffe usw.) segmentiert. Der Bericht deckt zudem Marktgröße und Prognosen für den Titandioxid-Markt in 6 Ländern der Region ab.

Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Rutil |

| Anatas |

| Sulfatverfahren |

| Chloridverfahren |

| Farben und Lacke |

| Kunststoffe |

| Papier und Zellstoff |

| Kosmetik und Körperpflege |

| Sonstige Anwendungen (Pharmazeutika, Textilien, Lebensmittelfarbstoffe usw.) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Güte | Rutil |

| Anatas | |

| Nach Herstellungsprozess | Sulfatverfahren |

| Chloridverfahren | |

| Nach Anwendung | Farben und Lacke |

| Kunststoffe | |

| Papier und Zellstoff | |

| Kosmetik und Körperpflege | |

| Sonstige Anwendungen (Pharmazeutika, Textilien, Lebensmittelfarbstoffe usw.) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Titandioxid-Markt heute?

Der Markt umfasste im Jahr 2026 258,68 Kilotonnen und ist auf Kurs, bis 2031 305,38 Kilotonnen zu erreichen.

Welche CAGR wird für die europäische TiO₂-Nachfrage bis 2031 erwartet?

Die Nachfrage wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,38 % wachsen, angeführt von Chloridverfahren-Spezialgüten.

Welche Anwendung verzeichnet das schnellste Wachstum bei TiO₂ in Europa?

Kosmetik und Körperpflege wird voraussichtlich jährlich um 5,12 % wachsen, begünstigt durch die Verwendung von Nano-Pigmenten in Sonnenschutzmitteln.

Warum gewinnen Chloridverfahren-Pigmente Marktanteile?

Geringerer Energieverbrauch, reduzierte Säureabfallmengen und die Einhaltung der Standards des Nordischen Umweltzeichens und ISO 50001 begünstigen Chloridverfahren.

Wie werden Antidumpingzölle das Angebot beeinflussen?

Zölle von EUR 0,25–0,74/kg auf chinesische Importe verschaffen europäischen Herstellern Margenentlastung, könnten jedoch die Kosten für nachgelagerte Beschichtungen erhöhen, wenn die lokale Kapazität knapp bleibt.

Seite zuletzt aktualisiert am: