Indiumphosphid-Wafer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 221.42 Millionen US-Dollar |

| Marktgröße (2031) | 385.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indiumphosphid-Wafer-Marktanalyse von Mordor Intelligence

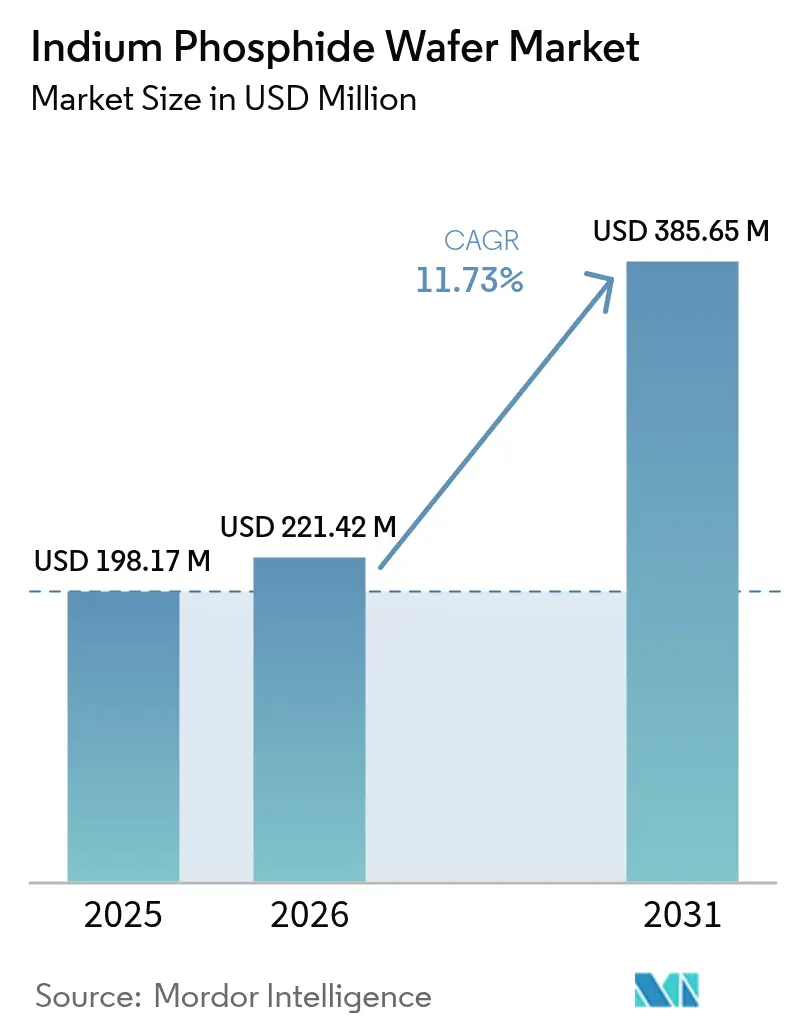

Die Größe des Indiumphosphid-Wafer-Marktes wird voraussichtlich von USD 198,17 Millionen im Jahr 2025 auf USD 221,42 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 385,65 Millionen bei einer CAGR von 11,73 % über den Zeitraum 2026–2031 erreichen. Upgrades in Hyperscale-Rechenzentren treiben die Dynamik hin zu 800-G- und 1,6-T-Optik, der globale Rollout von 5G und die Vorbereitung auf 6G-Backhaul sowie die Ausweitung der Quantenphotonik-Förderung. Substrate mit größerem Durchmesser senken die Stückkosten, während hybride InP-auf-Si-Plattformen weitere Skalierbarkeit versprechen. Das integrierte Verbundhalbleiter-Ökosystem des asiatisch-pazifischen Raums sichert die Versorgung, doch westliche Reshoring-Programme beschleunigen den Aufbau heimischer Kapazitäten. Die Wettbewerbsintensität bleibt moderat, da Kristallzucht-Know-how, langwierige Kundenqualifizierungen und hohe Investitionsausgaben neue Marktteilnehmer abschrecken.[1]SPIE Europe Ltd., „InP-Produktion verdreifacht sich, da Coherent-Umsätze aufgrund der KI-Nachfrage steigen,” Optics.org, optics.org

Wichtigste Erkenntnisse des Berichts

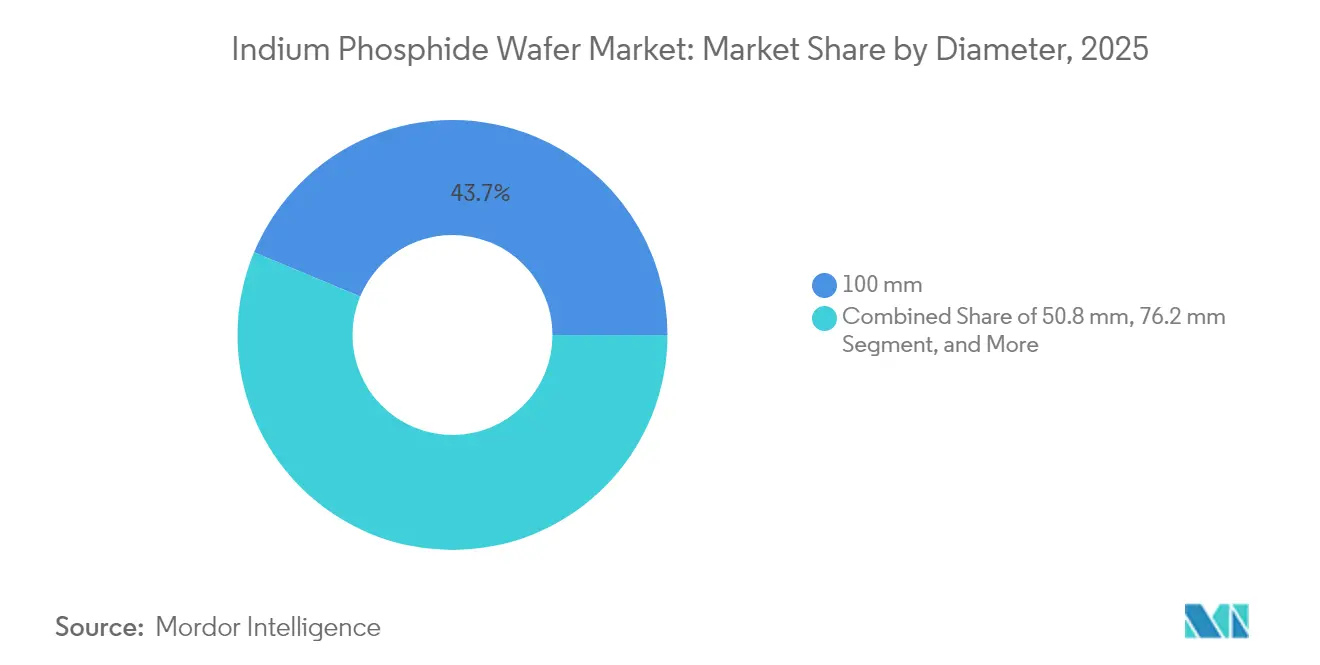

- Nach Durchmesser entfielen auf 100-mm-Substrate 43,72 % des Marktanteils im Indiumphosphid-Wafer-Markt im Jahr 2025; Substrate mit 150 mm und mehr werden voraussichtlich bis 2031 mit einer CAGR von 13,15 % wachsen.

- Nach Anwendung hielten Photonik und optische Transceiver im Jahr 2025 einen Anteil von 58,92 % an der Indiumphosphid-Wafer-Marktgröße, während Quanten- und Spezialsensoik mit einer CAGR von 13,23 % bis 2031 voranschreitet.

- Nach Fertigungstechnologie entfielen auf VGF-gezogene Bulk-Wafer 54,98 % der Indiumphosphid-Wafer-Marktgröße im Jahr 2025, während InP-auf-Si-Hybride voraussichtlich bis 2031 mit einer CAGR von 13,46 % wachsen werden.

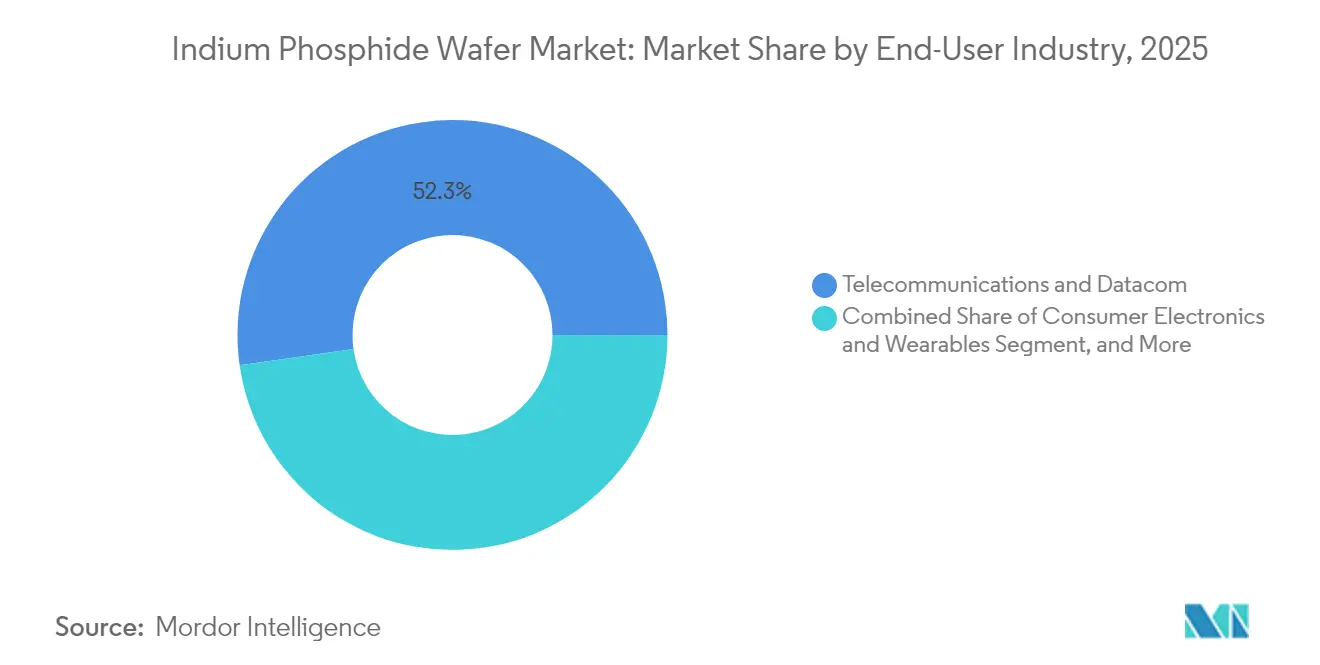

- Nach Endverbraucher führten Telekommunikation und Datenkommunikation mit einem Marktanteil von 52,25 % im Indiumphosphid-Wafer-Markt im Jahr 2025; Unterhaltungselektronik und Wearables werden voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen.

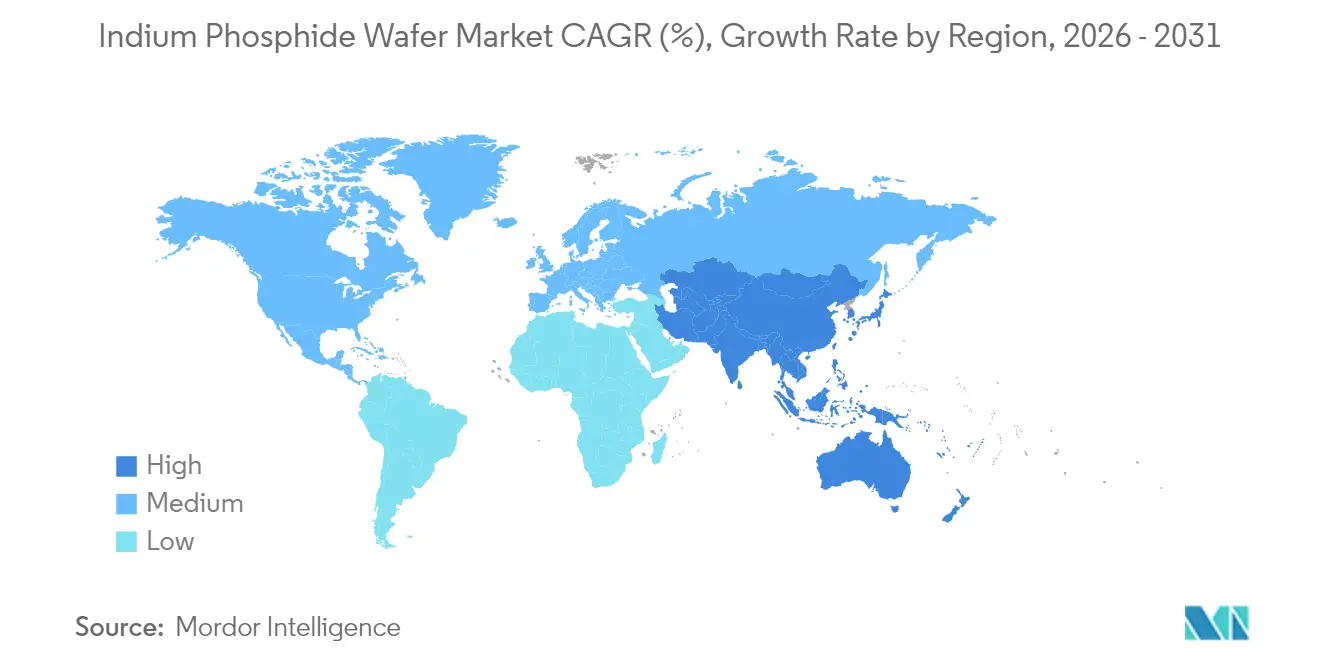

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,55 % der Indiumphosphid-Wafer-Marktgröße im Jahr 2025 und verfolgt bis 2031 eine CAGR von 12,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Indiumphosphid-Wafer-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Hochgeschwindigkeits-Optischen-Transceivern (400G/800G/1,6T) | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rollout der 5G- und aufkommenden 6G-Backhaul-Infrastruktur | +2.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende SWIR-Sensorik für Verbraucher in Smartphones und Wearables | +2.1% | Global, getrieben durch die Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| F&E-Programme in der Quantenphotonik beschleunigen die InP-PIC-Förderung | +1.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mandate zur Rückverlagerung der Infrarot-Bildgebung für die Verteidigung zur Förderung heimischer InP-Substrate | +1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Migration zu 6-Zoll-InP-Substraten zur Nutzung brachliegender GaAs-6-Zoll-Linien | +1.0% | Global, angeführt von etablierten Verbundhalbleiter-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochgeschwindigkeits-Nachfrage nach optischen Transceivern beschleunigt die InP-Akzeptanz

Cloud-Betreiber, die auf 800-G- und 1,6-T-Verbindungen umsteigen, benötigen kantenemittierende Laser und Fotodioden, die nur Indiumphosphid bei den erforderlichen Geschwindigkeiten bereitstellen kann. Coherent hat seine InP-Geräteproduktion im vierten Quartal 2024 verdreifacht und liefert nun Muster von 3,2-T-Transceivern.[2]Coherent, „Investorenpräsentation,” Coherent.com, coherent.com Source Photonics demonstrierte ein 1,6-T-Kohärenzmodul unter Verwendung von InP-basierten Komponenten und bestätigte damit die Unverzichtbarkeit des Materials für co-gehäuste Optik. Da Switch-ASICs auf 51-T-Bandbreite vorrücken, weichen steckbare Optiken Laser-Engines auf der Platine, was die Substratmengen für den Indiumphosphid-Wafer-Markt reduziert.

Der 5G-Infrastruktur-Rollout treibt die Nachfrage nach Millimeterwellen voran

Der kommerzielle 5G-Backhaul arbeitet oberhalb von 28 GHz, wo InP-HBTs eine Grenzfrequenz von mehr als 450 GHz und eine Durchbruchspannung von mehr als 4,5 V bieten.[3]Ferdinand-Braun-Institut, „Indiumphosphid-HBT-Prozess,” fbh-berlin.de, fbh-berlin.de Nokias Übernahme von Infinera für USD 2,3 Milliarden sichert InP-Kohärenz-Expertise für Transportknoten. Frühe 6G-Testbeds, die Terahertz-Frequenzen erkunden, stützen sich auf InP-HEMTs, die bis zu 610 GHz validiert wurden. Infolgedessen steigt die Substratnachfrage nicht nur für optische Front-Ends, sondern auch für HF-Ketten innerhalb des Indiumphosphid-Wafer-Marktes.[4]Heinz Arnold, „Nokia fertigt photonische ICs dank Aixtron,” Elektroniknet, elektroniknet.de

Wachsende SWIR-Sensorik für Verbraucher verbreitert die adressierbare Basis

Der Quanten-Punkt-SWIR-Imager von STMicroelectronics zielt auf Gesichtsauthentifizierung und Schwachlichtfotografie ab und verlagert Volumina von Telekommunikationsgestellen zu Smartphones. Apple und Samsung entwickeln Prototypen für SWIR-basiertes Gesundheitsmonitoring und schaffen damit inkrementellen Bedarf an auf 76,2-mm-Wafern, die für Chips in kleinem Formfaktor maßgeschneidert sind. Dieser Schritt diversifiziert Einnahmequellen und erhöht den Wert pro Wafer aufgrund der Komplexität der epitaktischen Schichtstapel, wodurch die Rentabilität innerhalb des Indiumphosphid-Wafer-Marktes gesteigert wird.

Quantenphotonik-F&E fördert die Nachfrage nach Spezialsubstraten

Das EU-geförderte Projekt QPIC1550 hat erfolgreich den Raumtemperaturbetrieb von InP-Quantenpunkt-Lasern erreicht und damit den kryogenen Aufwand für Quanten-Repeater reduziert. US-CHIPS-Act-Zuschüsse in Höhe von USD 33 Millionen an Coherent sind für 150-mm-Kapazitäten für Quantencomputing-Geräte vorgesehen. Undotierte Wafer mit extrem niedrigem Defektgehalt erzielen Preisaufschläge, die Lieferanten teilweise gegen zyklische Telekommunikationsausgaben abschirmen und das langfristige Wachstum des Indiumphosphid-Wafer-Marktes untermauern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Waferkosten im Vergleich zu Si/GaAs-Alternativen | -2.1% | Global, am stärksten ausgeprägt bei kostensensitiven Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenexposition gegenüber Ga-/P-Exportkontrollen und Preisvolatilität | -1.8% | Global, konzentrierte Auswirkung auf westliche Hersteller | Mittelfristig (2–4 Jahre) |

| Mechanische Zerbrechlichkeit, die Ausbeuten jenseits von 6-Zoll-Wafern begrenzt | -1.2% | Global, Auswirkungen auf die Skalenökonomie | Langfristig (≥ 4 Jahre) |

| Si-Photonik-Hybridlaserplattformen, die reine InP-Wafer-Volumina reduzieren | -0.9% | Global, angeführt durch Regionen mit starker Siliziumphotonik-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenschwachstellen bedrohen die Stabilität

Chinas Ausweitung der Exportkontrollen auf Indium-haltige Verbindungen im Jahr 2024 erhöhte die Preisvolatilität und die Unsicherheit bei den Lieferzeiten. Westliche Wafer-Hersteller qualifizieren nun alternative Gallium- und Phosphorlieferanten, doch eine Eigenversorgung mit Rohstoffen lässt sich nicht kurzfristig erreichen. Das CHIPS-Act-Projekt von Coherent mindert einige Risiken, aber kurzfristiger Beschaffungsdruck schmälert die Margen im gesamten Indiumphosphid-Wafer-Markt.

Kostenwettbewerbsfähigkeit begrenzt die Marktdurchdringung

Selbst bei 150 mm kosten InP-Substrate ein Vielfaches im Vergleich zu Silizium. Smartphone-OEMs evaluieren SWIR-Sensoren gegenüber kostengünstigem CMOS, und Automotive-LiDAR-Programme zögern, InP-Laser aufgrund von Einschränkungen bei den Stücklistenkosten einzusetzen. Ausbeuteverluste durch Wafer-Zerbrechlichkeit verursachen zusätzliche Kosten, begrenzen die Volumenakzeptanz in der Massenelektronik und dämpfen den CAGR-Aufwärtstrend für den Indiumphosphid-Wafer-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchmesser: Größere Formate steigern den Durchsatz

Die 100-mm-Klasse hielt 2025 einen Marktanteil von 43,72 % im Indiumphosphid-Wafer-Markt und bedient damit die Mainstream-Transceiver-Linien, die ein ausgewogenes Verhältnis zwischen Kosten und Ausbeute bieten. Eine Verlagerung hin zu 150-mm-Substraten ist im Gange, angetrieben durch Nokias 6-Zoll-Pilotlinie mit AIXTRON G10-AsP-Reaktoren. Die Indiumphosphid-Wafer-Marktgröße für 150-mm-Formate wird voraussichtlich mit einer CAGR von 13,15 % wachsen und damit den Kostennachteil gegenüber GaAs verringern. Dennoch schränkt die mechanische Zerbrechlichkeit oberhalb von 6 Zoll die weitere Skalierung ein, sodass 76,2-mm-Wafer für Spezialphotonik mit engen Anforderungen an die Dickenhomogenität relevant bleiben.

Das Wachstum des Großdurchmesser-Outputs hängt von Investitionen in Träger und Kantengreifwerkzeuge ab, die für niedrigsteifige Kristalle ausgelegt sind. Coherents Texas-Erweiterung setzt auf automatisierte Handhabung zur Reduzierung von Bruch und strebt Ausbeuten von über 85 % für Prime-Wafer an. In der Zwischenzeit bestehen 50,8-mm-Wafer in universitären F&E-Bereichen fort, wo Werkzeug-Upgrades unverhältnismäßig teuer wären. Damit koexistiert ein vielfältiger Durchmessermix innerhalb des Indiumphosphid-Wafer-Marktes bis 2031.

Nach Wafer-Dotierungstyp: Isolationsanforderungen treiben die Nachfrage nach Fe-dotierten Wafern an

Undotierte leitfähige Substrate führten 2025 mit einem Anteil von 36,18 %, was die Epitaxie integrierter Photonik-Schaltkreise unterstützt. Semi-isolierende Fe-dotierte Wafer werden voraussichtlich eine CAGR von 12,93 % erzielen, angetrieben durch 5G-HF-Leistungsverstärker, die Substratisolation für geringes Rauschen benötigen. N-Typ Sn-dotierte und P-Typ Zn-dotierte Scheiben zielen auf HEMT- und HBT-Bauelemente ab, aber ihre Volumina bleiben im Vergleich zum Fe-dotierten Wachstum in der Indiumphosphid-Wafer-Marktgröße für HF-Front-Ends nischenhaft.

Die Terahertz-IC-Forschung verdeutlicht die Auswirkungen von Hintergrunddotierungsniveaus auf die Verstärkung bei 300 GHz. Die HBTs des Ferdinand-Braun-Instituts nutzten eine maßgeschneiderte Zn-Kompensation, um eine Betriebsfrequenz (fT) von mehr als 450 GHz zu erreichen, was unterstreicht, wie Substrat-Dotierungsprofile Fortschritte auf Systemebene untermauern. Die Nachfrage nach hochreinen, undotierten Wafern steigt in Quantenphotonik-Labors, aber die Preiselastizität ist begrenzt, da solche Wafer bis zu dreimal so viel kosten können wie Standard-Leitfähigkeitsgüten.

Nach Anwendung: Photonik dominiert, während Quantensensorik beschleunigt

Photonik und optische Transceiver hielten 2025 einen Anteil von 58,92 % an der Indiumphosphid-Wafer-Marktgröße, gestützt durch Upgrades in Hyperscale-Datenkommunikation. Co-gehäuste Optik wird hohe Volumina aufrechterhalten, da Switch-OEMs Laser-Engines integrieren. Quanten- und Spezialsensorikanwendungen wachsen jedoch am schnellsten mit einer CAGR von 13,23 %, gestützt auf Verteidigungs-LiDAR und bei Raumtemperatur betriebene Quantenpunkt-Laser, die im Rahmen des QPIC1550-Programms validiert wurden.

HF- und Millimeterwellen-Bauelemente gewinnen durch 5G-Radios stetig an Dynamik und nutzen InP-HEMTs, die GaAs bei Frequenzen über 110 GHz übertreffen. Photovoltaik und Leistungsumwandlung bleiben Nischenanwendungen, hauptsächlich in Weltraum-Solaranlagen mit Anforderungen an Strahlungstoleranz. Der sich verändernde Nachfragemix verdrängt nicht die Führungsrolle der Photonik, sondern diversifiziert die Einnahmequellen innerhalb des Indiumphosphid-Wafer-Marktes.

Nach Endverbrauchsbranche: Telekommunikation dominiert, Verbrauchergeräte entstehen

Telekommunikation und Datenkommunikation sicherten sich 2025 einen Marktanteil von 52,25 % im Indiumphosphid-Wafer-Markt, da kohärente Optik in Metro-, Langstrecken- und steckbaren ZR-Märkten Einzug hält. Unterhaltungselektronik wird voraussichtlich die höchste CAGR von 12,62 % verzeichnen, angetrieben durch biometrische SWIR-Kameras in Flaggschiff-Smartphones. Luft- und Raumfahrt sowie Verteidigung stützen sich auf rückverlagerte Infrarotsensoren und quantensichere Verbindungen und verzeichnen ein mittleres einstelliges Wachstum.

Die Automobilakzeptanz hinkt hinterher, da LiDAR-Kostenziele eng gesteckt sind, doch Premium-Marken entwickeln Prototypen für SWIR-basiertes Kabinenmonitoring mit InP-VCSEL-Arrays. Die medizinische Diagnostik nutzt spektroskopische Bildgebung, bei der der Gewebekontrast bei 1.550 nm verbessert wird, allerdings von einer vergleichsweise kleinen Umsatzbasis aus. Solche diversifizierten Anwendungsfälle dämpfen die Volatilität und verbreitern die Attraktivität des Indiumphosphid-Wafer-Marktes.

Nach Fertigungstechnologie: Bulk-VGF führt, Hybride gewinnen an Boden

Bulk-VGF-Wafer machten 2025 54,98 % des Umsatzes aus, dank ihrer bewährten Defektdichtekontrolle und des hohen spezifischen Widerstands. InP-auf-Si-Hybride, die heute nur einen mittleren einstelligen Marktanteil haben, wachsen mit einer CAGR von 13,46 % rasant voran. Die Mikrotransfer-Druck-Plattform von X-FAB platziert InP-Chips auf 300-mm-Siliziumphotonik und überwindet damit Kosten- und Skalierungshürden. LEC/tCZ-Verfahren bedienen Spezialorientierungen, während epi-bereite Rohlinge fortschrittliche MOCVD-Schichtstapel in Photonik-Fertigungsbetrieben unterstützen.

Sollten Hybrid-Ausbeuten innerhalb von drei Jahren den Bulk-VGF-Niveau entsprechen, könnte die Nachfrage nach reinen InP-Rohrlingen stagnieren; dennoch wird das Bulk-Kristallwachstum weiterhin epitaktische Donorwafer im Bonding-Prozess unterstützen. Damit können beide Ansätze innerhalb des Indiumphosphid-Wafer-Marktes bis 2031 weiterhin erfolgreich nebeneinander bestehen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 41,55 % des Umsatzes und wird voraussichtlich mit einer CAGR von 12,41 % wachsen. JX Nippon Mining & Metals Corporation aus Japan bietet eine vertikal integrierte Versorgung mit gereinigtem Indium- und Phosphor-Ausgangsmaterial, während Visual Photonics Epitaxy aus Taiwan die 100-mm-Produktion für Datenkommunikations-Laser hochfährt. Das fortschrittliche Materialien-Ökosystem Koreas liefert MOCVD-Verbrauchsmaterialien und stärkt die regionale Liquidität. Exportlizenz-Komplexitäten aufgrund der chinesischen Rohstoffkontrollen schaffen jedoch Absicherungsnachfrage für japanische und koreanische Produzenten, die im Indiumphosphid-Wafer-Markt Preisaufschläge erzielen können.

Der Marktanteil Nordamerikas profitiert von staatlichen Anreizen. Coherents CHIPS-Act-Zuschuss in Höhe von USD 33 Millionen erweitert die 150-mm-Linienkapazität in Texas, um die Lieferketten für Quantencomputing und Verteidigung zu sichern. Universitäten wie das MIT Lincoln Laboratory entwickeln Prototypen von InP-auf-Si-Emittern für kryogene Qubit-Steuerung und fördern damit zukünftige kommerzielle Nachfrage. Dennoch stellt die heimische Abhängigkeit von Rohstoffen aus Übersee weiterhin eine Herausforderung für die Kostenstruktur dar.

Europa nutzt tiefgreifende Photonik-Expertise in Deutschland und den Niederlanden. Das Ferdinand-Braun-Institut arbeitet mit dem Fraunhofer IZM zusammen, um InP-HBTs für Terahertz-Radar gemeinsam zu entwickeln, während SMART Photonics Foundry-Dienste für InP-basierte integrierte Photonik-Schaltkreise vorantreibt. Freiberger Compound Materials GmbH liefert VGF-Wafer mit einer Versetzungsdichte von <1e4 cm-2 und sichert damit Design-Wins in Quantenkommunikations-Pilotprojekten. EU-Forschungsförderungen kompensieren die Investitionskosten, aber die Energiepreisvolatilität schmälert die Margen gegenüber asiatischen Wettbewerbern und prägt die Wettbewerbsdynamik des Indiumphosphid-Wafer-Marktes.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Lieferanten, darunter Sumitomo Electric, AXT, Freiberger, JX Nippon Mining & Metals und Visual Photonics Epitaxy, hielten 2024 zusammen rund 70 % des Umsatzes. Technische Barrieren beruhen auf proprietären Kristallzucht-Öfen, maßgeschneiderten Dotierungschemikalien und jahrzehntelangen Qualifizierungszyklen mit Transceiver-OEMs. Neue Marktteilnehmer wie Xiamen Powerway nutzen Kostenvorteile aus lokalen Ausgangsmaterialien, müssen jedoch Zuverlässigkeit unter Beweis stellen, um Tier-1-Kunden zu gewinnen.

Fusionen und Übernahmen stärkten die vertikale Integration. Nokias Übernahme von Infinera für USD 2,3 Milliarden internalisierte InP-PIC-Know-how für kohärente Module und reduzierte das Lieferantenrisiko. Coherents Kapazitätsaufbau, gestützt durch US-amerikanische Anreize, positioniert das Unternehmen sowohl als Substrat- als auch als Bauelement-Anbieter und komprimiert die Margen für reine Wafer-Hersteller. Strategische Partnerschaften entstehen rund um heterogene Integration: X-FAB kooperiert mit SMART Photonics, um Foundry-Zugang anzubieten, der passive Silizium-Komponenten mit aktiven InP-Chips bündelt, und gestaltet damit den Indiumphosphid-Wafer-Markt neu.

Die Technologieführerschaft konzentriert sich nun auf Durchmesserskalierung, Defektdichtekontrolle unter 5e-3 cm-2 und epitaktische Oberflächenrauheit unter 0,1 nm RMS. Lieferanten, die in fortschrittliche Messtechnik und KI-gesteuerte Prozessfenster investieren, erzielen Ausbeuten von über 80 % bei 150 mm und vergrößern damit den Kostenabstand gegenüber Nachzüglern. Kunden beziehen Produkte zunehmend von zwei Quellen, um geopolitische Risiken zu mindern, was einen gesunden, aber disziplinierten Wettbewerb im gesamten Indiumphosphid-Wafer-Markt fördert.

Branchenführer im Indiumphosphid-Wafer-Markt

Sumitomo Electric Semiconductor Materials, Inc.

AXT, Inc.

Freiberger Compound Materials GmbH

Xiamen Powerway Advanced Material Co., Ltd.

IQE plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nokia begann mit der Fertigung photonischer ICs auf 6-Zoll-InP-Wafern mit AIXTRON G10-AsP-Werkzeugen für Telekommunikations- und Rechenzentrums-Optik.

- März 2025: X-FAB, SMART Photonics und Epiphany Design lancierten eine heterogene InP-auf-Si-Photonik-Plattform mit kommerziellem Rollout im Jahr 2027.

- Januar 2025: Das Ferdinand-Braun-Institut demonstrierte InP-HBTs mit mehr als 450 GHz, die Sub-THz-Schaltkreise ermöglichen.

- Dezember 2024: China weitete Exportkontrollen auf Antimonverbindungen aus und verstärkte damit den Lieferkettendruck auf Indiumphosphid-Wafer-Lieferanten.

Umfang des globalen Indiumphosphid-Wafer-Marktberichts

Indiumphosphid ist ein binärer Halbleiter und wird zur Herstellung von Indiumphosphid-Wafern verwendet. Es bietet eine bessere Elektronengeschwindigkeit als die meisten gängigen Halbleiter, einschließlich Silizium. Daher ist es die praktischste Verbindung für optoelektronische Anwendungen, schnelle Transistoren und Resonanz-Tunneldioden.

Der Schwerpunkt der Studie liegt auf der Marktanalyse von Indiumphosphid-Wafer-Produkten, die weltweit verkauft werden. Die Marktgrößenbestimmung umfasst die Umsätze, die durch Indiumphosphid-Wafer-Produkte verschiedener Marktteilnehmer generiert werden. Die Studie verfolgt auch wichtige Marktparameter, zugrundeliegende Wachstumstreiber und bedeutende Anbieter in der Branche, die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Pandemie auf das Ökosystem. Der Umfang des Berichts umfasst Marktgrößenbestimmung und Prognose für Segmentierungen nach Durchmesser, Endverbraucherbranchenanwendung und Geografie.

| 50,8 mm |

| 76,2 mm |

| 100 mm |

| 150 mm und mehr |

| Undotiert leitfähig |

| N-Typ (S/Sn-dotiert) |

| P-Typ (Zn-dotiert) |

| Semi-isolierend (Fe-dotiert) |

| Photonik und optische Transceiver |

| HF- und Millimeterwellen-Bauelemente (HEMT, HBT) |

| Photovoltaik und Leistungsumwandlung |

| Quanten- und Spezialsensorik |

| Telekommunikation und Datenkommunikation |

| Unterhaltungselektronik und Wearables |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Medizin und Biowissenschaften |

| VGF-gezogene Bulk-Wafer |

| LEC/tCZ-gezogene Bulk-Wafer |

| Epitaktisches InP-auf-Si (Hybrid) |

| MBE/MOCVD Epi-bereite Substrate |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Durchmesser | 50,8 mm | |

| 76,2 mm | ||

| 100 mm | ||

| 150 mm und mehr | ||

| Nach Wafer-Dotierungstyp | Undotiert leitfähig | |

| N-Typ (S/Sn-dotiert) | ||

| P-Typ (Zn-dotiert) | ||

| Semi-isolierend (Fe-dotiert) | ||

| Nach Anwendung | Photonik und optische Transceiver | |

| HF- und Millimeterwellen-Bauelemente (HEMT, HBT) | ||

| Photovoltaik und Leistungsumwandlung | ||

| Quanten- und Spezialsensorik | ||

| Nach Endverbrauchsbranche | Telekommunikation und Datenkommunikation | |

| Unterhaltungselektronik und Wearables | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und Transport | ||

| Medizin und Biowissenschaften | ||

| Nach Fertigungstechnologie | VGF-gezogene Bulk-Wafer | |

| LEC/tCZ-gezogene Bulk-Wafer | ||

| Epitaktisches InP-auf-Si (Hybrid) | ||

| MBE/MOCVD Epi-bereite Substrate | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Indiumphosphid-Wafern bis 2031 wachsen?

Der weltweite Umsatz wird voraussichtlich mit einer CAGR von 11,73 % von USD 198,17 Millionen im Jahr 2025 auf USD 385,65 Millionen bis 2031 steigen.

Welche Anwendungskategorie kauft heute die meisten InP-Wafer?

Photonik und optische Transceiver hielten 2025 einen Anteil von 58,92 % der Nachfrage, was die weit verbreiteten 800-G-Implementierungen widerspiegelt.

Warum werden 150-mm-Wafer wichtig?

Die Migration zu 6-Zoll-Formaten senkt die Kosten pro Quadratzentimeter und stimmt mit brachliegenden GaAs-Werkzeugen überein und unterstützt eine CAGR von 13,15 % für diese Durchmesserklasse.

Welche Regionen dominieren Angebot und Nachfrage?

Der asiatisch-pazifische Raum führte 2025 mit 41,55 % des Umsatzes, gestützt durch integrierte Verbundhalbleiter-Ökosysteme und eine starke Produktion von Telekommunikationsgeräten.

Wie anfällig ist die Lieferkette gegenüber Exportkontrollen?

Die hohe Abhängigkeit von chinesischem Gallium und Indium setzt westliche Fertigungsbetriebe Preisschocks aus und veranlasst zu Kapazitätserweiterungen im Inland, wie etwa Coherents Texas-Linie.

Welcher Technologietrend könnte die traditionelle Bulk-Wafer-Nachfrage disruptieren?

Die heterogene InP-auf-Si-Integration, die mit einer CAGR von 13,46 % wächst, könnte einige Volumina von reinen Bulk-Substraten zu Bonded-Die-Lösungen verlagern.

Seite zuletzt aktualisiert am: