Marktgröße und Marktanteil für indirekte Kalorimeter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

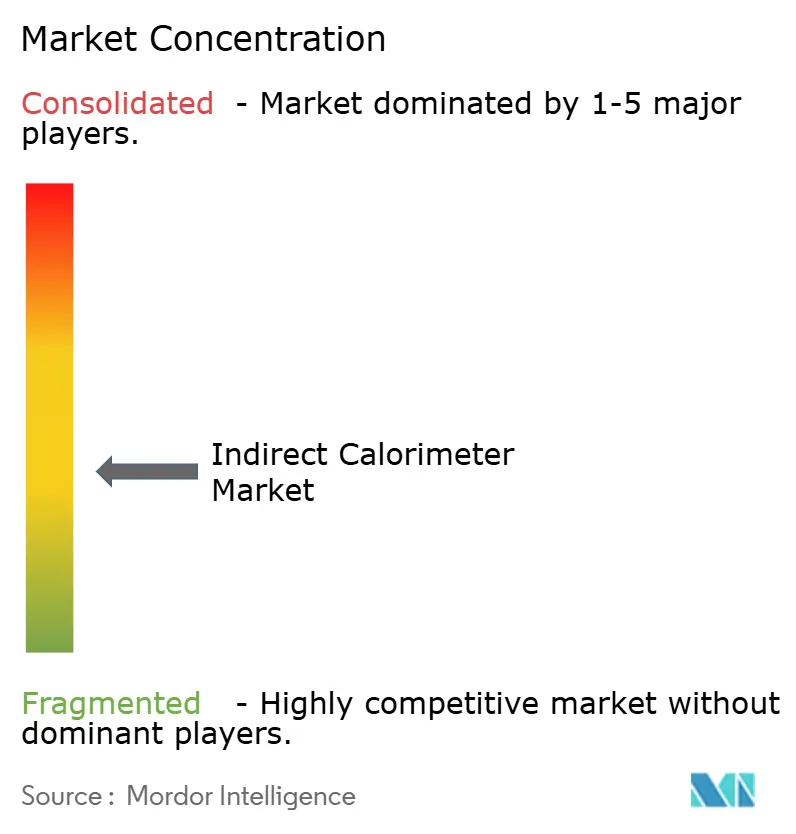

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für indirekte Kalorimeter von Mordor Intelligence

Die Marktgröße für indirekte Kalorimeter wurde im Jahr 2025 auf 0,82 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031). Diese Entwicklung stützt sich auf Präzisions-Ernährungsprotokolle in der Intensivmedizin, den Vorstoß hin zur Point-of-Care-Diagnostik sowie die rasche Miniaturisierung, die die Eigentumskosten senkt. Tragbare MEMS-basierte Sensoren, kürzere Messzyklen und eine zunehmende Klarheit bei der Erstattungsfähigkeit weiten den Marktanteil des Marktes für indirekte Kalorimeter kontinuierlich in Krankenhäusern, Sportanlagen und ambulanten Heimüberwachungsdiensten aus. Krankenhäuser bleiben die primäre Umsatzquelle, während Sport- und Wellness-Leistungslabors zunehmend als Katalysatoren für inkrementelle Nachfrage wirken. Regional gesehen dominiert Nordamerika den Markt für indirekte Kalorimeter dank Medicare-Deckung und starker klinischer Leitlinien, während Asien-Pazifik das schnellste Mengenwachstum verzeichnet, da die Adipositasprävalenz steigt und die Krankenhausausgaben sich beschleunigen. Die Wettbewerbsintensität ist moderat: Etablierte Gerätehersteller werden von Universitäts-Spin-offs herausgefordert, die auf verbraucherorientierte Stoffwechsel-Tracker abzielen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Standalone-Geräte im Jahr 2025 einen Marktanteil von 62,70 % am Markt für indirekte Kalorimeter; tragbare Systeme werden bis 2031 voraussichtlich mit einer CAGR von 5,31 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 75,90 % der Marktgröße für indirekte Kalorimeter auf medizinische Versorgungsanwendungen, während Sport und Fitness bis 2031 eine CAGR von 5,42 % verzeichnen dürfte.

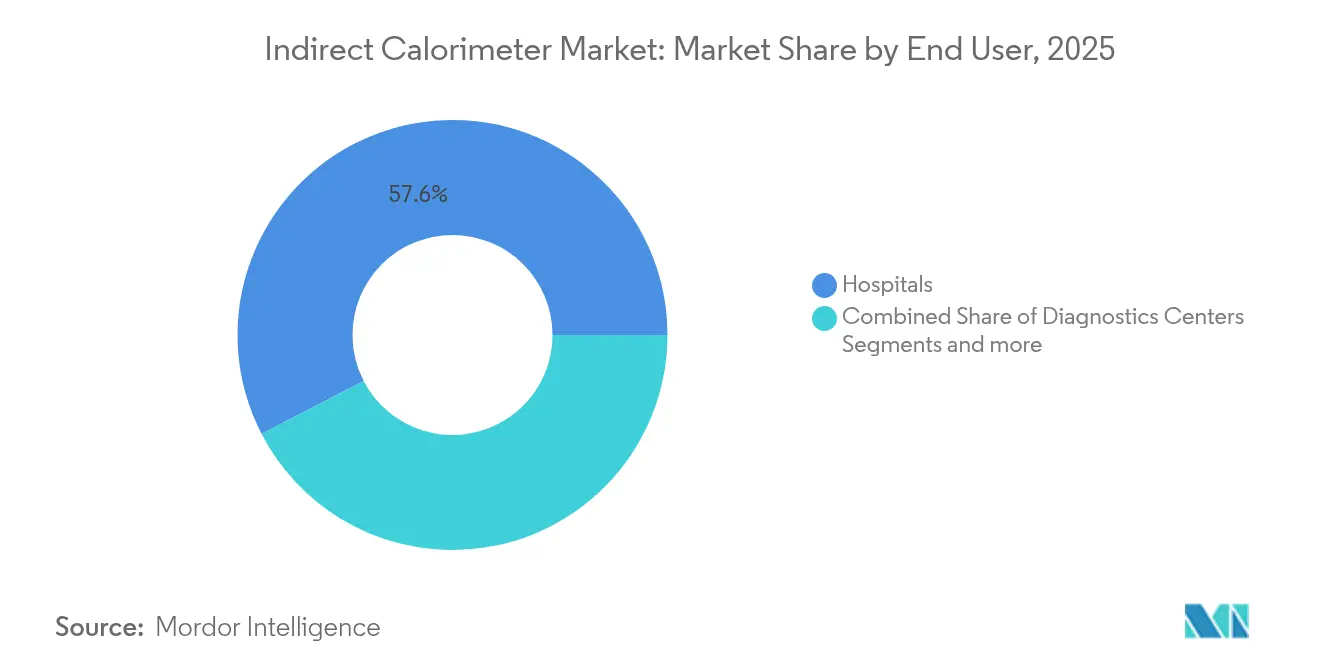

- Nach Endnutzer entfielen im Jahr 2025 57,60 % des Marktanteils für indirekte Kalorimeter auf Krankenhäuser; für Sportleistungslabors wird über denselben Zeitraum ein Anstieg mit einer CAGR von 5,33 % prognostiziert.

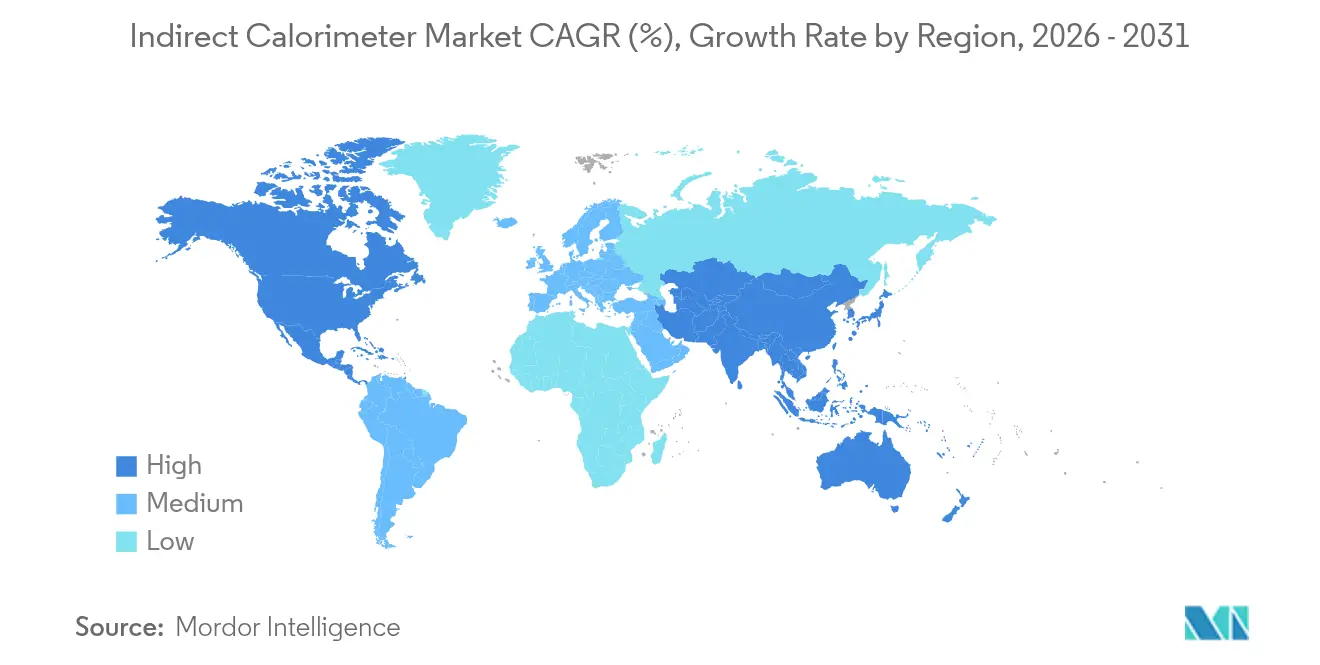

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 40,70 % des Umsatzes des Marktes für indirekte Kalorimeter; für Asien-Pazifik wird bis 2031 eine CAGR von 5,26 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für indirekte Kalorimeter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Technologische Miniaturisierung und Rückgang der Sensorkosten | +1.2% | Nordamerika, Europa, später weltweite Verbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende weltweite Adipositas und Stoffwechselerkrankungen | +1.0% | Weltweit, am stärksten in Hocheinkommensländern | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für die Vorteile gemessener Energie | +0.8% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Einführung in der Intensivstation für Präzisions-Ernährungstherapie | +0.7% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu häuslichen Stoffwechseltestdiensten | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Versicherungsabrechnungscodes | +0.4% | Vereinigte Staaten, ausgewählte EU-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Miniaturisierung und Rückgang der Sensorkosten

MEMS-basierte Sauerstoff- und Kohlendioxidsensoren erreichen heute die Präzision der Massenspektrometrie zu einem Bruchteil der Kosten, senken die Messunsicherheit auf 3 % und reduzieren die Baugröße auf Taschenformat [1]H. Cengiz et al., "Validierung von MEMS-basierten Gassensoren," MDPI Energies, mdpi.com. Feldvalidierte Systeme wie das COSMED K4b2 belegen, dass mobile Kalorimetrie im Freien mit Laborreferenzmethoden im Sport mithalten kann. Verbraucherprototypen erreichen eine Korrelation von >0,99 mit Douglas-Beutel-Messungen, was auf eine Verlagerung hin zur kontinuierlichen Stoffwechselüberwachung hindeutet. Niedrigere Kosten pro Test und kürzere Kalibrierungszyklen helfen Krankenhäusern, den routinemäßigen Einsatz am Krankenbett zu rechtfertigen, während Sportlabore die Flexibilität gewinnen, Athleten in realen Wettkampfumgebungen zu testen. Universitäre Spin-offs wie der tragbare Breezing-Tracker unterstreichen diese Demokratisierung der Stoffwechselanalytik.

Zunehmende weltweite Adipositas und Stoffwechselerkrankungen

Prädiktionsgleichungen versagen bei der genauen Schätzung des Ruheenergieverbrauchs bei mehr als 80 % der hospitalisierten Erwachsenen ab 70 Jahren, was den klinischen Bedarf an direkter Messung unterstreicht. Da die adipositasbedingte Stoffwechseldysfunktion zunimmt, ermöglicht die präzise Kalorimetrie eine individuell angepasste Makronährstoffdosierung, verkürzt Intensivstationsaufenthalte und reduziert Komplikationen. Regierungen und Versicherer erstatten die indirekte Kalorimetrie zunehmend, da Ergebnisdaten Kosteneinsparungen durch weniger Beatmungstage belegen. Der Markt für indirekte Kalorimeter skaliert daher mit der Prävalenz chronischer Krankheiten und dem politischen Wandel hin zur ergebnisorientierten Versorgung.

Wachsendes Bewusstsein für die Vorteile

Positionspapiere der ICALIC-Studiengruppe und Fachverbände heben die indirekte Kalorimetrie als Goldstandard für kritisch kranke Patienten hervor und treiben Protokollaktualisierungen in Tertiärkrankenhäusern voran. Respiratorische Quotienten-Ablesewerte bieten sofortigen Einblick in die Substratverwertung und ermöglichen Klinikern, die Fett-Kohlenhydrat-Zufuhr unmittelbar anzupassen. Kongresse und Fortbildungsprogramme beschleunigen den Wissenstransfer und stärken die Nachfrage sowohl in der Diätetik als auch in der Atemtherapiepraxis.

Einführung in der Intensivstation für Präzisions-Ernährungstherapie

Prospektive Intensivstationsaudits zeigen, dass der gemessene Stoffwechsel im Durchschnitt 1.649 kcal ± 544 beträgt gegenüber weit abweichenden berechneten Schätzwerten, was den klinischen Nutzen der Echtzeitmessung belegt. Neue Geräte wie das Q-NRG liefern Ergebnisse in unter 10 Minuten und überwinden damit Bedenken hinsichtlich des Arbeitsablaufs. Leitlinien der Europäischen Gesellschaft für klinische Ernährung und Stoffwechsel schreiben die indirekte Kalorimetrie bei hämodynamisch stabilen Intensivpatienten ausdrücklich vor und stärken damit Kaufentscheidungen. Krankenhäuser verankern dadurch den Markt für indirekte Kalorimeter durch protokollgestützte Nutzung [2]Mette M. Berger, Wie man die Ergebnisse von Studien zur indirekten Kalorimetrie interpretiert und anwendet: Ein fallbasiertes Tutorial,

Clinical Nutrition, sciencedirect.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitions- und Verbrauchsmaterialkosten | -0.9% | Weltweit, besonders ausgeprägt in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Validierungsanforderungen | -0.6% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Stoffwechseltechnologen | -0.5% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Genauigkeitsdrift bei pädiatrischen Niedrigflusstests | -0.3% | Spezialisierte pädiatrische Intensivstationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Verbrauchsmaterialkosten

Standalone-Systeme für die Intensivstation übersteigen 25.000 USD und erfordern Kalibriergase, Durchflusssensoren und Einwegventile, was zu jährlichen Eigentumskosten führt, die kleinere Kliniken nur schwer bewältigen können [3]Herstellerhinweis, "Investitions- und Betriebskosten des Q-NRG," COSMED, cosmed.com. Der Markt für indirekte Kalorimeter bevorzugt daher Tertiärkrankenhäuser und integrierte Gesundheitsnetzwerke. Tragbare MEMS-Geräte senken die Einstiegspreise, doch müssen die Erstattungsregelungen ausgeweitet werden, um eine breitere Marktdurchdringung zu ermöglichen.

Strenge regulatorische und Validierungsanforderungen

Die FDA klassifiziert indirekte Kalorimeter als Klasse-II-Medizinprodukte und verpflichtet Hersteller zur Einreichung von Äquivalenznachweisen sowie zur Durchführung von Mehrstandort-Genauigkeitsstudien vor der Markteinführung. Die CE-Kennzeichnungsvorschriften verlangen eine parallele klinische Validierung in Europa. Compliance-Kosten verlangsamen Start-up-Aktivitäten und verlängern Produktzyklen, was das Innovationstempo auf dem Markt für indirekte Kalorimeter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Systeme treiben die Innovation voran

Standalone-Kalorimeter hatten im Jahr 2025 einen Marktanteil von 62,70 % am Markt für indirekte Kalorimeter, gestützt auf Intensivstationsprotokolle, die absolute Genauigkeit und umfangreiche Analysemenüs priorisieren. Workfloworientierte Designs lassen sich in elektronische Patientenakten integrieren und gewährleisten eine nahtlose Datenerfassung. Die Marktgröße für tragbare Einheiten im Markt für indirekte Kalorimeter wird bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen, was auf ihre zunehmende Gleichwertigkeit mit Laborreferenzwerten und ihre Attraktivität für die Sportwissenschaft im Feldeinsatz zurückzuführen ist.

Tragbare Systeme integrieren heute Mini-Turbulenzkanäle, Mikroheizer und fortschrittliche Algorithmen und erreichen damit ±5-%-Präzisionsschwellen, die einst Tischgeräten vorbehalten waren. Sportleistungszentren schätzen diese Flexibilität, um VO₂ und VCO₂ zu messen, ohne Athleten an Laufbänder zu binden. Gesundheitsprogramme für zuhause erprobten 2025 ebenfalls die Fernüberwachung des Stoffwechsels und signalisierten damit einen weiteren zukünftigen Umsatzpool innerhalb des Marktes für indirekte Kalorimeter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Dominanz mit Sportexpansion

Die medizinische Versorgung hielt 2025 einen Anteil von 75,90 % an der Marktgröße für indirekte Kalorimeter, wobei Intensivstationsernährung, Stoffwechselkliniken und präoperative Untersuchungen die zentralen Anwendungsfälle darstellen. Die Erstattung von 63 USD pro Test in den Vereinigten Staaten stützt ein stabiles Prozedurenvolumen. Der Bereich Sport und Fitness dürfte jedoch bis 2031 eine CAGR von 5,42 % erzielen, da Profisportteams, Militärprogramme und Wellness-Ketten die Stoffwechselanalytik in ihre Trainingspläne integrieren.

Der Markt für indirekte Kalorimeter überspannt heute die Patientenversorgung und die Leistungsoptimierung und verwischt dabei traditionelle Grenzen. Universitäten betreiben Doppelkliniken, die sowohl bariatrische Patienten als auch Hochschulsportler behandeln und damit die Gerätenutzung maximieren. Mit verbesserter miniaturisierter Hardware könnten tragbare Kalorimeter entstehen, die das Wachstum im Freizeit- und Fitnessbereich weiter ankurbeln.

Nach Endnutzer: Krankenhäuser führen, während Sportlabore an Fahrt gewinnen

Krankenhäuser stellten im Jahr 2025 57,60 % des Marktanteils für indirekte Kalorimeter, da Akutkrankenhäuser die Kalorimetrie in Intensivpflegebündel integrierten. Die automatische Datenübertragung auf Ernährungsunterstützungs-Dashboards eliminiert die manuelle Dokumentation und steigert die klinische Effizienz. Sportleistungslabors sind, obwohl in absoluten Zahlen kleiner, auf dem Weg zu einer CAGR von 5,33 % bis 2031 und integrieren die Kalorimetrie mit Bewegungserfassung und Laktatanalytik für ein ganzheitliches Athletenprofil.

Diagnosezentren und akademische Einrichtungen folgen als stetige Anwender und erwerben gemeinsam genutzte Systeme für ambulante Stoffwechseltests. Der Markt für indirekte Kalorimeter balanciert damit die volumengetriebene Krankenhausnachfrage mit hochmargigen Nischentests im Spitzensport und in Forschungsumgebungen aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 40,70 % des Umsatzes des Marktes für indirekte Kalorimeter und profitierte dabei vom Medicare-Code 94690 sowie von starken Empfehlungen klinischer Fachgesellschaften. Gerätehersteller sichern sich planbare Vertriebskanäle über Rahmenverträge mit Einkaufsgemeinschaften und gebündelte Servicevereinbarungen. Europa folgt mit fest etablierten Intensivstationsprotokollen und multizentrischen Validierungsstudien, die in Deutschland, Frankreich und den nordischen Ländern für einen gleichmäßigen Gerätebestand sorgen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,26 % bis 2031, angetrieben durch nationale Adipositas-Bekämpfungsprogramme und das rasche Wachstum privater Krankenhäuser in China und Indien. Lokale Auftragsfertigungsunternehmen lizenzieren westliche Sensorpatente, um kostenoptimierte Einheiten zu produzieren, was die regionale Durchdringung des Marktes für indirekte Kalorimeter fördert. Der Nahe Osten und Afrika hinken beim installierten Bestand hinterher, doch mehrere Lehrkrankenhäuser im Golf-Kooperationsrat finanzierten 2025 Q-NRG-Flotten, was auf eine latente Nachfrage hindeutet, sobald Qualifizierungshürden überwunden sind.

Südamerika verzeichnet eine moderate Akzeptanz; Brasiliens kardiopulmonale Rehabilitationskliniken bevorzugen leichte Kalorimeter, die mit Sechs-Minuten-Gehtests kombiniert werden können, während Argentiniens Sozialversicherungskrankenhäuser ein Gerät pro Intensivstation budgetieren. Insgesamt diversifizieren diese Dynamiken den regionalen Umsatzmix und schützen den Markt für indirekte Kalorimeter vor Schocks aus einzelnen Regionen.

Wettbewerbslandschaft

Der Markt für indirekte Kalorimeter weist eine mittlere Fragmentierung auf, wobei kein Anbieter mehr als 20 % des weltweiten Umsatzes auf sich vereint. COSMED, Vyaire Medical und MGC Diagnostics verankern das Standalone-Segment durch langjährige Beziehungen zu Intensivstationen. Jeder nutzt integrierte kardiopulmonale Plattformen, die die indirekte Kalorimetrie mit Spirometrie bündeln, was die Wechselkosten für Krankenhauseinkäufer erhöht.

Start-ups und Universitäts-Spin-offs konzentrieren sich auf handgehaltene Geräte und Verbrauchergeräte. Das Breezing-Gerät der Arizona State University erreichte 2025 seinen Sensor der dritten Generation und verspricht eine Aufwärmzeit von unter 10 Sekunden sowie Smartphone-basierte Analytik. Solche Neueinsteiger setzen auf abonnementbasierte Ernährungscoaching-Apps und schaffen damit angrenzende Umsatzquellen, die etablierten Anbietern fehlen. Lizenzvereinbarungen entwickeln sich zu einem gängigen Weg: Im Jahr 2024 unterlizenzierte ein italienisches Sporttech-Unternehmen COSMEDs Flussverdünnungspatent für fahrradmontierte Stoffwechselwagen und verband damit medizinische Präzision mit sportlicher Praxis.

Strategische Maßnahmen drehen sich um Zulassungen, klinischen Evidenzaufbau und geografische Reichweite. MGC Diagnostics erhielt 2024 die FDA-Zulassung für seine Ascent-kardiorespiratorische Software-Suite, die eine einheitliche Pulmonal- und Stoffwechselberichterstattung ermöglicht. COSMED arbeitete mit einem französischen Intensivstationskonsortium zusammen, um pädiatrische Niedrigflussmessungen zu validieren und damit eine bekannte Genauigkeitseinschränkung zu beheben. OEM-Kooperationen mit Sensorfertigen in Taiwan senkten die Komponentenkosten und schützten die Bruttomargen, während die durchschnittlichen Verkaufspreise in Schwellenmärkten sinken. Der Markt für indirekte Kalorimeter balanciert damit etablierte Krankenhaus-Plattformen mit agilen Innovatoren, die Tragbarkeit und Verbraucherengagement in den Vordergrund stellen.

Marktführer im Bereich indirekte Kalorimeter

KORR Medical Technologies

Parvo Medics

Cosmed srl

MGC Diagnostics

Vyaire Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: MGC Diagnostics erhielt die FDA 510(k)-Zulassung für die Ascent-Software, die Lungenfunktionstests und kardiopulmonale Belastungstests zusammenführt.

- September 2024: MGC Diagnostics präsentierte Ultima Cardio2 auf mehreren Atemwegskongressen, um Kliniker über integrierte Stoffwechseltestabläufe zu informieren.

- Juni 2024: GE HealthCare stellte auf dem SNMMI MINItrace Magni und Omni Legend PET/CT vor und unterstrich damit die Erweiterung seines Diagnoseportfolios, das Werkzeuge zur Stoffwechselbeurteilung ergänzt.

Globaler Marktberichtsumfang für indirekte Kalorimeter

Gemäß dem Umfang des Berichts beziehen sich indirekte Kalorimeter auf Geräte, die den Referenzstandard und das klinisch empfohlene Verfahren zur Messung des Energieverbrauchs verwenden. Die indirekte Kalorimetrie ist eine Form der Ganzkörperkalorimetrie, bei der der gesamte Gasverbrauch und die Gasausatmung kontinuierlich überwacht werden. Sie kann zur Bestimmung des Energieverbrauchs durch die Verwendung von Gleichungen eingesetzt werden, die den gesamten O₂-Verbrauch, die CO₂-Ausatmung und die Stickstoffausscheidung im Urin mit dem Energieverbrauch in Beziehung setzen.

Der Markt für indirekte Kalorimeter ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Standalone und Tragbar unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und sonstige Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt.

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Standalone |

| Tragbar |

| Medizinische Versorgung |

| Sport und Fitness |

| Sonstige |

| Krankenhäuser |

| Diagnosezentren |

| Sportleistungslabors |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standalone | |

| Tragbar | ||

| Nach Anwendung | Medizinische Versorgung | |

| Sport und Fitness | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnosezentren | ||

| Sportleistungslabors | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für indirekte Kalorimeter?

Die Marktgröße für indirekte Kalorimeter beträgt 0,86 Milliarden USD im Jahr 2026 und soll bis 2031 1,09 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Tragbare Systeme werden bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen, bedingt durch Sensorminiaturisierung und die Nachfrage nach Feldtests.

Welche Anwendung generiert den größten Umsatz?

Medizinische Versorgungseinrichtungen, insbesondere die Ernährungstherapie auf Intensivstationen, trugen 2025 mit 75,90 % zum Umsatz bei.

Welche Region weist die höchste Wachstumsrate auf?

Asien-Pazifik führt mit einer CAGR von 5,26 % bis 2031, gestützt durch steigende Gesundheitsausgaben und eine zunehmende Adipositasprävalenz.

Was sind die wesentlichen Hindernisse für die Marktakzeptanz?

Hohe Investitions- und Verbrauchsmaterialkosten sowie strenge regulatorische Validierungsanforderungen verlangsamen die Verbreitung, insbesondere in Schwellenmärkten.

Wer sind die führenden Anbieter?

COSMED, Vyaire Medical und MGC Diagnostics führen das Krankenhaussegment an, während neuere Marktteilnehmer handgehaltene Verbrauchergeräte anstreben.

Seite zuletzt aktualisiert am: