Marktgröße und Marktanteil für kontinuierliches Glukose-Monitoring in Australien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

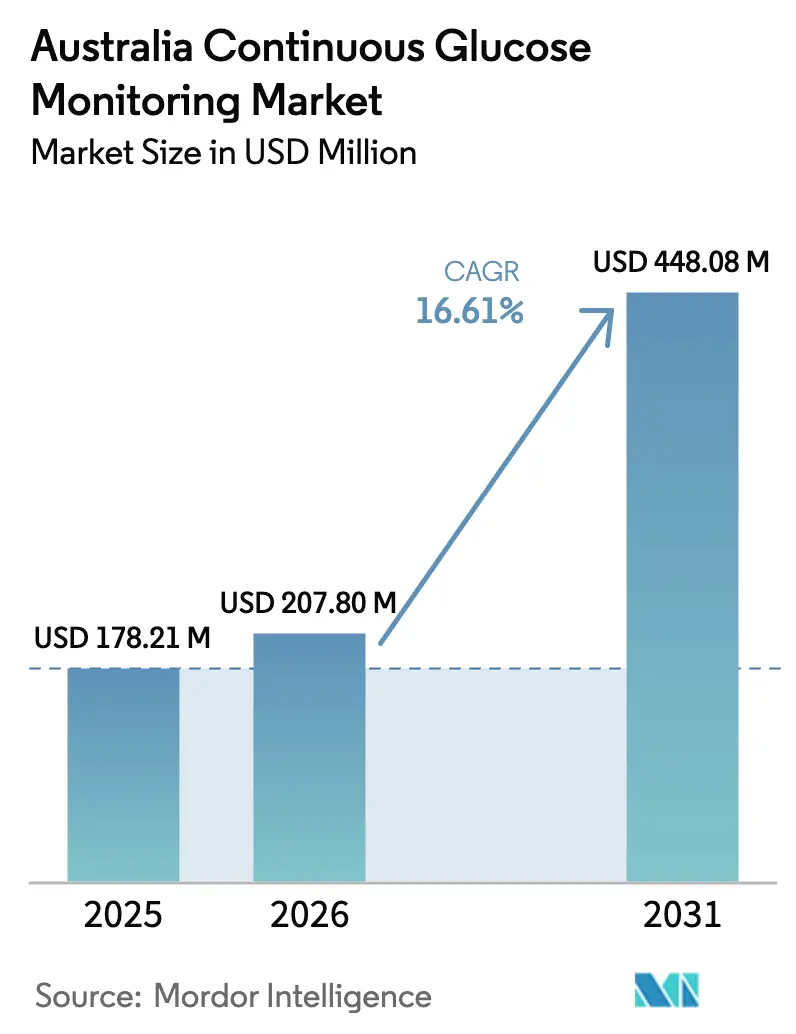

| Marktgröße im Basisjahr (2025) | 178.21 Millionen US-Dollar |

| Marktgröße (2026) | 207.8 Millionen US-Dollar |

| Marktgröße (2031) | 448.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.61% CAGR |

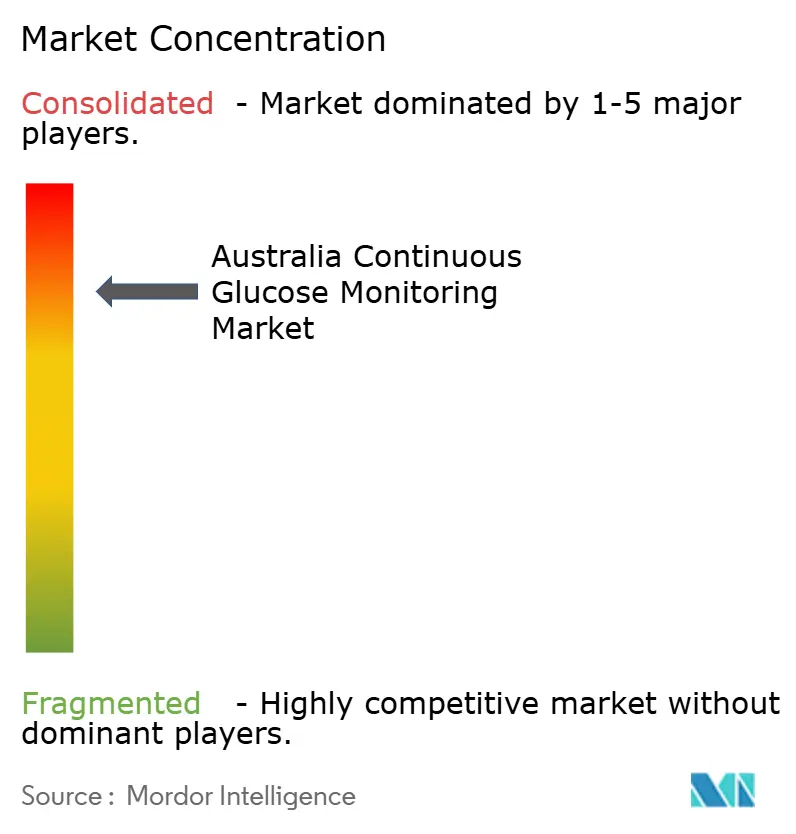

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für kontinuierliches Glukose-Monitoring durch Mordor Intelligence

Die Marktgröße für kontinuierliches Glukose-Monitoring in Australien wird im Jahr 2026 auf USD 207,8 Millionen geschätzt, ausgehend von einem Wert von USD 178,21 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 448,08 Millionen, was einem Wachstum von 16,61 % CAGR über den Zeitraum 2026–2031 entspricht. Eine konsequente Ausweitung der Erstattungsleistungen, Innovationen bei werksseitig kalibrierten Sensoren und die steigende Diabetesprävalenz beschleunigen die Akzeptanz sogar schneller als frühere Prognosen. Größere Erwachsenenkohorten, die kürzlich in den Rahmen des National Diabetes Services Scheme (NDSS) aufgenommen wurden, wechseln vom Fingerstich-Test, während die Nutzung im pädiatrischen Bereich weiterhin lebhaft bleibt, da Pflegepersonen Fernüberwachung priorisieren[1]Quelle: Diabetes Australia, „Erweiterung der CGM-Förderung”, diabetesaustralia.com.au. Die Krankenhausnachfrage steigt, da Endokrinologieabteilungen das stationäre Blutzuckermanagement auf der Basis von kontinuierlichem Glukose-Monitoring standardisieren, und hybride Closed-Loop-Insulinsysteme schaffen neue Hardware-Erneuerungszyklen, die den Absatz von Dauergeräten steigern. Der zunehmende Wettbewerb zwischen Abbott, Dexcom und Medtronic fördert Preisdisziplin und erweitert gleichzeitig die Geräteauswahl, was den australischen Markt für kontinuierliches Glukose-Monitoring für ein nachhaltiges zweistelliges Wachstum positioniert.

Wesentliche Erkenntnisse des Berichts

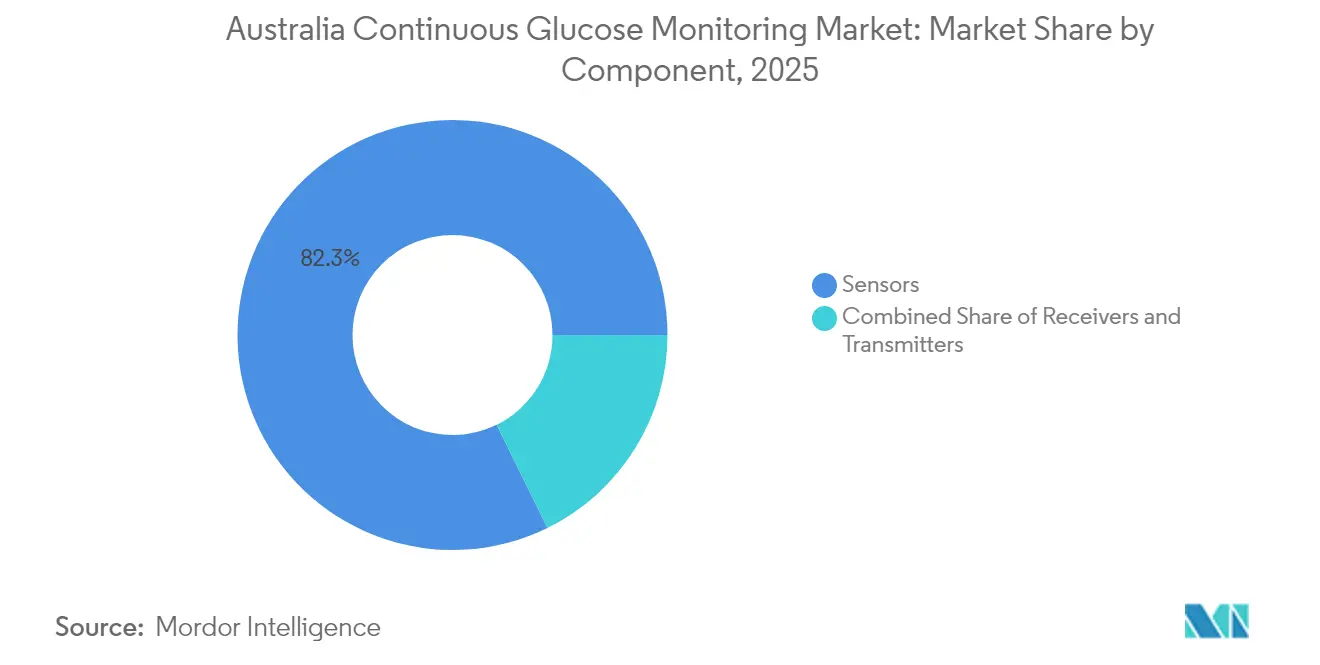

- Nach Komponente entfielen im Jahr 2025 82,28 % des Marktanteils für kontinuierliches Glukose-Monitoring in Australien auf Sensoren, während Dauergeräte bis 2031 mit einer CAGR von 17,05 % wachsen sollen.

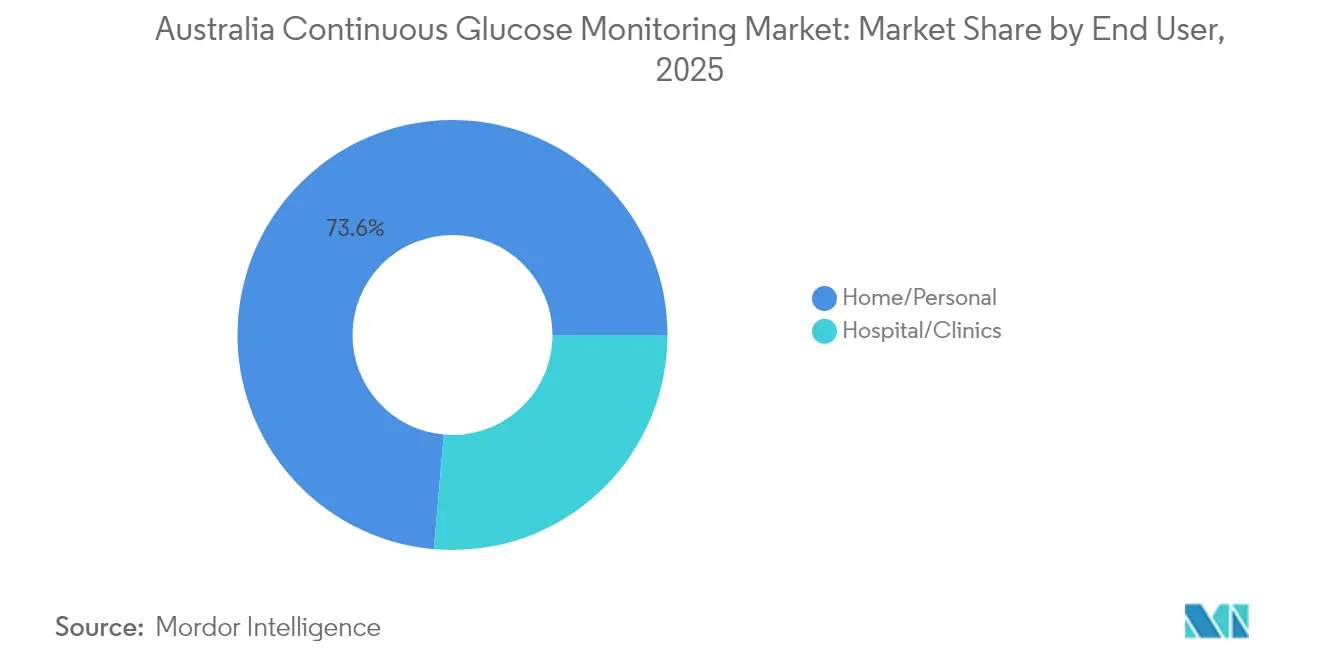

- Nach Endnutzer entfielen im Jahr 2025 73,62 % des Marktvolumens für kontinuierliches Glukose-Monitoring in Australien auf den Heimbereich und den persönlichen Gebrauch, während Krankenhaus- und Klinikinstallationen bis 2031 mit einer CAGR von 16,89 % wachsen.

- Nach Demografie hielten Erwachsene im Jahr 2025 64,38 % des installierten Bestands; das pädiatrische Segment wächst am schnellsten mit einer CAGR von 16,73 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für kontinuierliches Glukose-Monitoring

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung | |

|---|---|---|---|---|

| Rasch zunehmende Diabetesprävalenz | 3.5% | National, höher in städtischen und abgelegenen indigenen Gebieten | Langfristig (≥ 4 Jahre) | |

| Fortschritte in der CGM-Sensortechnologie | 2.8% | National, frühe Nutzung in städtischen Lehrkrankenhäusern | Mittelfristig (2–4 Jahre) | |

| Ausweitung der NDSS-Erstattungsrichtlinien | 4.5% | National, gestaffelt nach Diabetestyp | Kurzfristig (≤ 2 Jahre) | |

| Integration mit hybriden Closed-Loop-Systemen | 2.2% | National, städtische Endokrinologie- und Kinderkliniken | Mittelfristig (2–4 Jahre) | |

| Vom Arbeitgeber geförderte Diabetesprogramme im Bergbau- und Unternehmenssektor | 1.2% | National, höher in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) | |

| Gesundheitsscreening-Initiativen für Indigene in abgelegenen Gebieten | 0.8% | National, zunehmend in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Rasch zunehmende Diabetesprävalenz

Die diagnostizierte Diabetespopulation Australiens stieg im Jahr 2024 auf 1,5 Millionen Erwachsene, was 6,6 % der Bevölkerung entspricht, gegenüber 5,1 % ein Jahrzehnt zuvor. Typ-2-Diabetes macht 1,2 Millionen dieser Fälle aus, doch vollständige NDSS-CGM-Subventionen gelten nach wie vor nur für 130.000 Typ-1-Patienten, was eine Lücke schafft, die politische Entscheidungsträger gerade zu schließen versuchen. Indigene Australier sind dreimal so häufig von Diabetes betroffen wie der nationale Durchschnitt, und das Waminda-Pilotprojekt zeigte, dass 18 von 25 australischen Ureinwohnerinnen eine glykämische Verbesserung durch CGM in Verbindung mit Gruppenbesuchen erzielten, wobei 7 eine Remission erreichten[2]Quelle: ABC News, „Australische Ureinwohnerinnen kehren Typ-2-Diabetes um”, abc.net.au. Parlamentarische Ausschüsse empfehlen daher eine Ausweitung der Subventionen auf insulinpflichtige Hochrisiko-Typ-2- und Gestationskohorten, ein Schritt, der den berechtigten Patientenkreis bis 2027 verdoppeln könnte. Arbeitgeber im Bergbau- und Rohstoffsektor pilotieren ebenfalls betriebliche CGM-Programme, die die Anzahl der Hochrisikobeschäftigten um mehr als die Hälfte reduzieren, was auf eine kommerzielle Bereitschaft hindeutet, Versorgungslücken zu schließen.

Fortschritte in der CGM-Sensortechnologie

Werksseitig kalibrierte Sensoren mit einem mittleren absoluten relativen Unterschied (MARD) unter 10 % sind zum Landesstandard geworden und machen die Bestätigung durch einen Fingerstich-Test überflüssig. Abbott's FreeStyle Libre 3 weist einen MARD von 7,9 % auf, während Dexcom G7 insgesamt 8,2 % und bei pädiatrischen Nutzern 8,6 % verzeichnet, was komfortabel innerhalb der Kriterien der Therapeutic Goods Administration für nicht-adjunktive Dosierung liegt. Die Tragezeit erstreckt sich nun auf 14 Tage, was die jährliche Sensoranzahl halbiert und die Therapietreue unterstützt. Echtzeit-Bluetooth-Datenübertragungen an Smartphones ermöglichen prädiktive Warnmeldungen und das Teilen von Daten mit Betreuungspersonen, Funktionen, die die Akzeptanz bei Kindern und älteren Erwachsenen fördern. Medtronic's Simplera-Komplettsensor als Einweggerät, der 2024 weltweit eingeführt wurde, verspricht eine einfachere Handhabung und niedrigere Kosten, sobald die Genehmigung der Therapeutic Goods Administration vorliegt. Diese Fortschritte halten das Wachstum des australischen Marktes für kontinuierliches Glukose-Monitoring insgesamt auf einem steilen Wachstumspfad.

Ausweitung der NDSS-Erstattungsrichtlinien

Das NDSS weitete seine Abdeckung im Mai 2024 auf alle Typ-1-Patienten aus und beseitigte damit frühere Altersgrenzen sowie die Einschränkungen für rund 80.000 Erwachsene, die CGM selbst finanziert oder darauf verzichtet hatten. Dexcom G7 wurde im März 2025 aufgelistet, gefolgt von Abbott's Libre 2 Plus im April 2025, was die Produktauswahl erweitert und Preisdruck erzeugt. Eine parlamentarische Untersuchung hat eine weitere Ausweitung auf insulinpflichtige Typ-2-, Gestations- und pankreatogene Diabetespatienten empfohlen, was bis 2027 potenziell 200.000 weitere Nutzer erschließen könnte. Pädiatrische Erfahrungen zeigen, dass die Akzeptanzrate nach dem Wegfall von Kostenhürden innerhalb von zwei Jahren von 5 % auf 79 % steigen kann, was darauf hindeutet, dass ein ähnlicher Anstieg bei Erwachsenen möglich ist. Die Genauigkeitsstandards der Therapeutic Goods Administration filtern Neueinsteiger heraus und stellen sicher, dass derzeit nur vier qualifizierte Plattformen von einer NDSS-Auflistung profitieren, was die Produktqualität sichert, aber die Angebotsvielfalt begrenzt.

Integration mit hybriden Closed-Loop-Insulinsystemen

Hybride Closed-Loop-Plattformen passen das basale Insulin in Echtzeit an, was die Leistungsanforderungen an Sensoren erhöht und eine dauerhafte Nachfrage nach kompatiblen Transmittern schafft. Insulet's schlauchloser Omnipod 5 erhielt im Juli 2024 eine Subvention im Rahmen des Pharmaceutical Benefits Scheme und richtet sich an technikaffine Typ-1-Erwachsene, die Diskretion schätzen. Medtronic's MiniMed 780G und Tandem's t:slim X2 mit Control-IQ weiten ihren Einsatz in städtischen Zentren aus, da Kliniker von einer Zeit im Zielbereich von 70–75 % im Vergleich zu 50–60 % bei der konventionellen Therapie berichten. Obwohl im Jahr 2024 nur 9 % der Erwachsenen automatisierte Insulinverabreichung nutzten, wird erwartet, dass sinkende Hardwarekosten und eine breitere Erstattung die Durchdringung beschleunigen. Jedes System beruht auf proprietären Sensor-Transmitter-Verbindungen, was Erneuerungszyklen auslöst, von denen Gerätehersteller profitieren und die Premiumpreise stützen.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Geräte- und Verbrauchsmaterialkosten | -1.80% | National, am stärksten für nicht subventionierte Typ-2-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Logistikbarrieren zur Versorgung abgelegener Regionen | -1.20% | Abgelegenes Nordterritorium, Westaustralien, Fernes Nördliches Queensland | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance-Kosten gemäß OAIC-Vorschriften | -1.10% | National, am stärksten für nicht subventionierte Typ-2-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Logistikbarrieren zur Versorgung abgelegener Regionen | -0.80% | Abgelegenes Territorium | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verbrauchsmaterialkosten

Nicht subventionierte Australier sind mit jährlichen CGM-Kosten von AUD 3.000–5.000 (USD 1.980–3.300) konfrontiert, was die Akzeptanz unter 1,2 Millionen Typ-2-Patienten auf unter 5 % begrenzt. Selbst mit NDSS-Unterstützung können Transmitter- und App-Gebühren jährlich AUD 500 (USD 330) übersteigen, was Rentner und einkommensschwache Haushalte belastet. Abbott, Dexcom und Medtronic dominieren das Angebot und begrenzen den Preiswettbewerb, während Parallelimportregeln günstigere Bezugsquellen aus dem Ausland blockieren. Einige Arbeitgeber gleichen die Kosten durch Wellness-Programme aus, aber die Abdeckung bleibt uneinheitlich. NDSS-Vertriebsausschreibungen zwingen Lieferanten auch dazu, temperaturkontrollierte Netzwerke auf einem riesigen Kontinent aufrechtzuerhalten, was die Logistikkosten um 15–20 % erhöht und aggressive Preissenkungen einschränkt.

Logistikbarrieren zur Versorgung abgelegener Regionen

Rund 30 % Australiens liegen außerhalb der Reichweite von Kurierdiensten mit Lieferung am nächsten Tag, was die Kühlkettenlieferung für temperatursensible Sensoren erschwert. Lieferungen in indigene Gemeinschaften können bis zu 10 Tage dauern, was das Risiko von Genauigkeitsverlusten durch Hitzeeinwirkung birgt. Begrenzte Mobilfunkabdeckung beeinträchtigt die Echtzeit-Datenübertragung, und digitale Kompetenzlücken bedeuten, dass einige Nutzer keine kompatiblen Smartphones besitzen. Die NDSS-Ausschreibung schreibt nun gebührenfreie technische Helplines und eine lückenlose Auftragsverfolgung vor, aber nur wenige Logistikdienstleister bieten kosteneffiziente Depotabdeckung in abgelegenen Gebieten an. Die Skalierung bewährter Pilotprojekte wie Waminda erfordert ausgebildete kommunale Gesundheitsfachkräfte und kulturell angepasste Materialien, die außerhalb großer Städte nach wie vor knapp sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensordominanz sichert die Umsatzführerschaft

Sensoren generierten im Jahr 2025 82,28 % des Umsatzes des australischen Marktes für kontinuierliches Glukose-Monitoring, und das Segment soll auf einem zweistelligen Wachstumskurs bleiben, da die NDSS-Berechtigung ausgeweitet wird und werksseitig kalibrierte 14-Tage-Tragepflaster zur Norm werden. Abbott's Libre 3 und Dexcom G7 kombinieren jeweils kleinere Bauformen mit einem schnellen 30-minütigen Aufwärmprozess und fördern so Aufrüstungen, die die durchschnittlichen Verkaufspreise stützen, selbst wenn die Stückzahlen sinken. Die Marktgröße für Sensoren im australischen Markt für kontinuierliches Glukose-Monitoring wird voraussichtlich bis 2031 auf USD 365,9 Millionen ansteigen, was einer CAGR von 16,02 % bei gleichmäßigem Subventionszufluss entspricht.

Dauergeräte – Transmitter und Empfänger – machten im Jahr 2025 die verbleibenden 17,72 % aus, sollen aber mit einer CAGR von 17,05 % schneller wachsen als Sensoren und bis 2031 USD 82,18 Millionen erreichen, da hybride Closed-Loop-Systeme obligatorische Hardware-Erneuerungszyklen schaffen. Die Weiterentwicklung von Transmittern hin zu Bluetooth Low Energy verlängert die Batterielaufzeit auf drei Monate, während Smartphone-Apps eigenständige Empfänger verdrängen und eine Nische bei Senioren und Nutzern in abgelegenen Gebieten ohne Smartphones hinterlassen. Medtronic's Simplera könnte die Segmentgrenzen durch die Integration von Transmitterelementen in den Einwegsensor verschieben, wenn die Genehmigung der Therapeutic Goods Administration 2026 erteilt wird, was möglicherweise die Marktanteilsdynamik im australischen Markt für kontinuierliches Glukose-Monitoring unter den etablierten Anbietern neu gestaltet.

Nach Demografie: Pädiatrisches Wachstum übertrifft die Erwachsenenbasis

Erwachsene machten im Jahr 2025 64,38 % der Nutzerbasis aus, was größtenteils darauf zurückzuführen ist, dass historische NDSS-Regeln Kinder unter 21 Jahren begünstigten. Dennoch schreitet die pädiatrische Akzeptanz bis 2031 mit einer CAGR von 16,73 % voran, angetrieben durch die Nachfrage der Pflegenden nach Echtzeit-Warnmeldungen und klinischen Belegen für HbA1c-Reduktionen von 0,5–0,8 % und 40 % weniger schwere Hypoglykämieereignisse. Die Marktgröße für pädiatrische Patienten im australischen Markt für kontinuierliches Glukose-Monitoring liegt auf Kurs, bis 2031 USD 174,58 Millionen zu erreichen und damit den Abstand zu den Erwachsenenausgaben zu verringern.

Die Akzeptanz bei Erwachsenen stieg nach der Subventionsausweitung 2024 deutlich an, wobei smartphone-zentrierte Plattformen wie Dexcom G7 und Libre 3 im Segment der 18- bis 35-Jährigen Anklang finden. Ältere Erwachsene bevorzugen weiterhin dedizierte Empfänger aufgrund ihrer geringeren Smartphone-Nutzung. Indigene Programme, die CGM mit kulturell angepasstem Coaching kombinieren, demonstrieren bedeutsame HbA1c-Reduktionen und deuten auf weiteres Potenzial sowohl bei erwachsenen als auch bei pädiatrischen indigenen Kohorten hin, sofern die Erstattungen ausgeweitet werden.

Nach Endnutzer: Krankenhäuser beschleunigen von einer kleineren Basis aus

Heim- und persönliche Umgebungen generierten im Jahr 2025 73,62 % des Umsatzes, da das Diabetes-Selbstmanagement die Kaufentscheidungen dominierte. Der Marktanteil für Krankenhäuser im australischen Markt für kontinuierliches Glukose-Monitoring steigt jedoch von einer niedrigen Basis aus, mit einer erwarteten CAGR von 16,89 % bis 2031, da stationäre Protokolle eine kontinuierliche Überwachung für Operationskandidaten und steroidbehandelte Patienten vorschreiben. Das Royal Melbourne Hospital senkte die mittlere Verweildauer um 1,2 Tage nach der Integration von CGM-Dashboards in elektronische Patientenakten, was den wirtschaftlichen Nutzen für Institutionen verdeutlicht.

Der Heimbereichskanal profitiert von NDSS-Subventionen, die persönliche Geräte erstatten, aber nicht Krankenhausbestände, dennoch bleiben Kliniken für die Erstausrüstung und regelmäßige Nachschulungen unverzichtbar. Betriebliche Wellness-Pilotprojekte für FIFO-Belegschaften stellen eine aufkommende hybride Kategorie dar, bei der Arbeitgeber Geräte finanzieren, Nutzer diese jedoch selbstständig vor Ort verwalten, was der Endnutzersegmentierung zusätzliche Nuancen verleiht. Mit der Verbreitung hybrider Closed-Loop-Pumpen im Mainstream werden Krankenhäuser voraussichtlich als Initiierungszentren dienen, auch wenn die langfristige Nutzung zu Hause erfolgt, was das parallele Wachstum in beiden Kanälen unterstützt.

Geografische Analyse

Die Städte an der Ostküste – Sydney, Melbourne und Brisbane – beherbergen mehr als 50 % der 1,5 Millionen Diabetesfälle des Landes und entfallen auf einen ähnlichen Anteil des CGM-Umsatzes dank dichter Endokrinologienetzwerke und taggleicher NDSS-Apothekenlieferung. Städtische Kliniken berichten von Wartelisten von sechs bis acht Wochen für CGM-Beginne, ein Rückstau, der die anhaltende Nachfragedynamik unterstreicht. Regionale Zentren wie Newcastle, Wollongong, Geelong und die Gold Coast nutzen Telemedizin-Verbindungen zu städtischen Spezialisten und erzielen so ein mittleres zweistelliges Wachstum ohne proportionalen Aufbau von Fachkräften.

Abgelegene und sehr abgelegene Gebiete, die 30 % der Landfläche, aber nur 3 % der Einwohner umfassen, kämpfen mit Sensorlieferverzögerungen von 5–10 Tagen und lückenhafter Mobilfunkabdeckung, die Echtzeit-Warnmeldungen beeinträchtigen. Die drei Mal höhere Prävalenz bei Indigenen im Vergleich zum nationalen Durchschnitt verstärkt den öffentlich-gesundheitlichen Handlungsbedarf. Erfolgreiche Pilotprojekte wie Waminda in Nowra veranlassen staatliche Finanzierung für skalierte Einsätze in Alice Springs, Broome und Cairns, obwohl Gerätentransport und kulturkompetenztraining nach wie vor Engpässe darstellen.

Wettbewerbslandschaft

Abbott und Dexcom halten gemeinsam mehr als 60 % des Marktanteils für kontinuierliches Glukose-Monitoring in Australien und nutzen dabei NDSS-Auflistungen, breite Apothekenpräsenz und aggressive Direktverbraucherschulung. Abbott setzt auf Apothekenkomfort und längere 14-Tage-Tragepflaster, während Dexcom Echtzeit-Warnmeldungen, prädiktive Analysen und einen kleineren körpernahen Formfaktor betont. Medtronic hält einen Anteil von 15–18 % innerhalb der Nische hybrider Closed-Loop-Systeme durch sein MiniMed-780G-Ökosystem in Kombination mit Guardian-4-Sensoren und spricht damit technikaffine Typ-1-Patienten an, die vollständige Automatisierung schätzen.

Dexcom's budgetorientierte ONE+-Einführung im Jahr 2024 erweitert das adressierbare selbst zahlende Typ-2-Segment und setzt Abbott unter Druck, sich über Libre 2 Plus und Libre 3 hinaus zu diversifizieren. Technologiewettbewerbe konzentrieren sich auf Sensorgenauigkeit (MARD < 8 %), Aufwärmzeit, Smartphone-Integration und Datenaustauschfunktionen.

Die regulatorischen Hürden bleiben hoch: Die Therapeutic Goods Administration schreibt die Einhaltung der ISO-15197:2013-Genauigkeit vor, und NDSS-Ausschreibungen erfordern landesweite Logistik und Call-Center-Support, was etablierte Anbieter mit den finanziellen Mitteln zur Unterhaltung temperaturkontrollierter Depots begünstigt. Medtronic's Simplera könnte, falls 2026 zugelassen, die Preisdynamik verändern, indem Transmitter und Sensor in einem einzigen Einweggerät zusammengeführt werden, was das Verbrauchsmaterialumsatzmodell der Wettbewerber herausfordert.

Marktführer der australischen Branche für kontinuierliches Glukose-Monitoring

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: FreeStyle-Libre-2-Plus-Sensoren für kontinuierliches Glukose-Monitoring (CGM) werden über das National Diabetes Services Scheme subventioniert.

- März 2025: Dexcom G7 erhielt die NDSS-Zulassung und brachte einen 10-Tage-Tragesensor mit 30-minütiger Aufwärmphase und vollständiger Smartphone-Integration ein.

- Februar 2025: Die Waminda-Studie meldete eine klinische Remission von 30 % bei australischen Ureinwohnerinnen, die CGM in Kombination mit Gruppenbesuchen nutzten.

Berichtsumfang des australischen Marktes für kontinuierliches Glukose-Monitoring

Kontinuierliches Glukose-Monitoring überwacht den Blutzuckerspiegel automatisch den ganzen Tag und in der Nacht. Man kann seinen Blutzuckerspiegel zu jedem beliebigen Zeitpunkt schnell bestimmen. Die Glukoseschwankungen über mehrere Stunden oder Tage lassen sich untersuchen, um Trends zu erkennen. Das Diabetes-Selbstmanagement in Bezug auf Ernährung, Bewegung und Medikamente lässt sich im Tagesverlauf besser steuern, wenn der Glukosespiegel in Echtzeit sichtbar ist. Der australische Markt für kontinuierliches Glukose-Monitoring-Geräte ist nach einzelnen Komponenten, Demografie und Endnutzern segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Sensoren |

| Transmitter |

| Empfänger |

| Krankenhäuser / Kliniken |

| Heim / Persönlich |

| Erwachsene |

| Pädiatrisch |

| Nach Komponente | Sensoren |

| Transmitter | |

| Empfänger | |

| Nach Endnutzer | Krankenhäuser / Kliniken |

| Heim / Persönlich | |

| Nach Demografie | Erwachsene |

| Pädiatrisch |

Im Bericht beantwortete Schlüsselfragen

Mit welcher Wachstumsrate wird der australische Markt für kontinuierliches Glukose-Monitoring bis 2031 erwartet?

Der Wert soll von USD 178,21 Millionen im Jahr 2025 auf USD 448,08 Millionen bis 2031 ansteigen, was einer CAGR von 16,61 % entspricht.

Welche Komponente generiert den meisten Umsatz?

Sensoren liefern 82,28 % des aktuellen Umsatzes, da sie Verbrauchsartikel sind, die alle 14 Tage ausgetauscht werden.

Warum steigt die pädiatrische Akzeptanz schneller als die Akzeptanz bei Erwachsenen?

Die Nachfrage der Pflegenden nach Echtzeit-Warnmeldungen sowie Belege für niedrigere HbA1c-Werte und weniger Hypoglykämieereignisse treiben eine pädiatrische CAGR von 16,73 % gegenüber 16,42 % bei Erwachsenen.

Was schränkt die CGM-Durchdringung in abgelegenen indigenen Gemeinschaften ein?

Lieferverzögerungen, temperaturkontrollierter Versand, lückenhafter Mobilfunkempfang und begrenzte digitale Kompetenz begrenzen die Akzeptanzrate auf unter 2 %.

Welches hybride Closed-Loop-System gewinnt erstattungsgerechten Anklang?

Insulet's schlauchloses Omnipod 5, das seit Juli 2024 subventioniert wird, erfreut sich großer Beliebtheit bei jüngeren Typ-1-Erwachsenen, die diskrete Wearables bevorzugen.

Seite zuletzt aktualisiert am: