Größe und Marktanteil des Singapur Facility Management Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

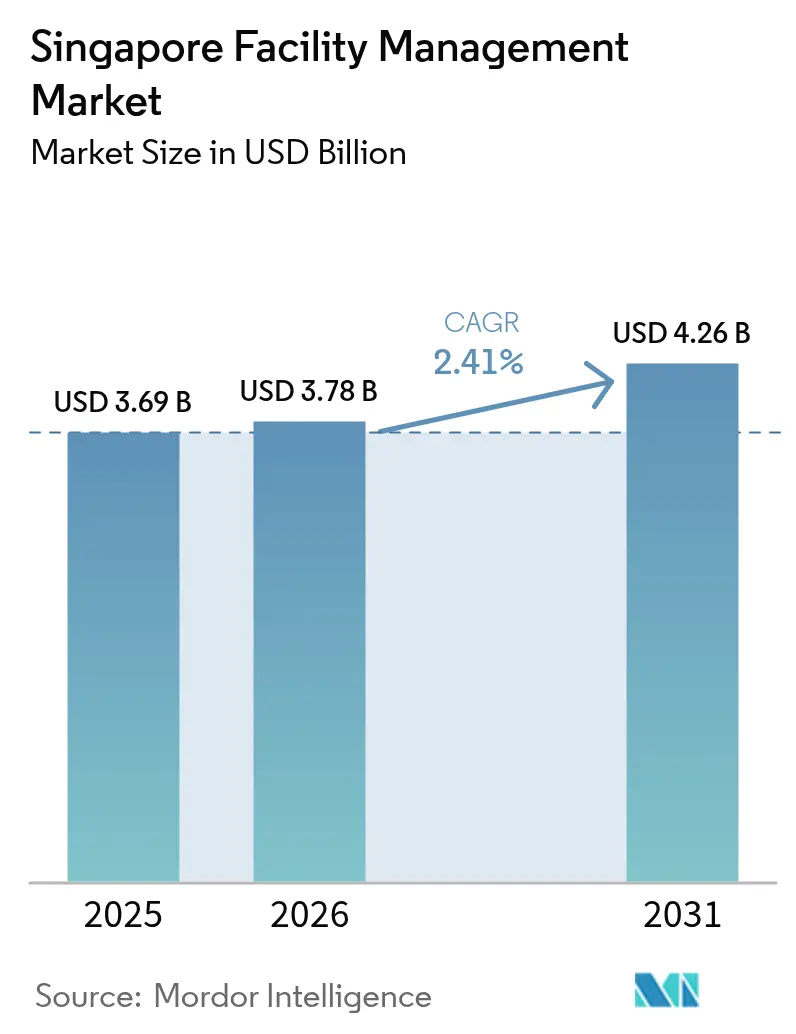

| Marktgröße im Basisjahr (2025) | 3.69 Milliarden US-Dollar |

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

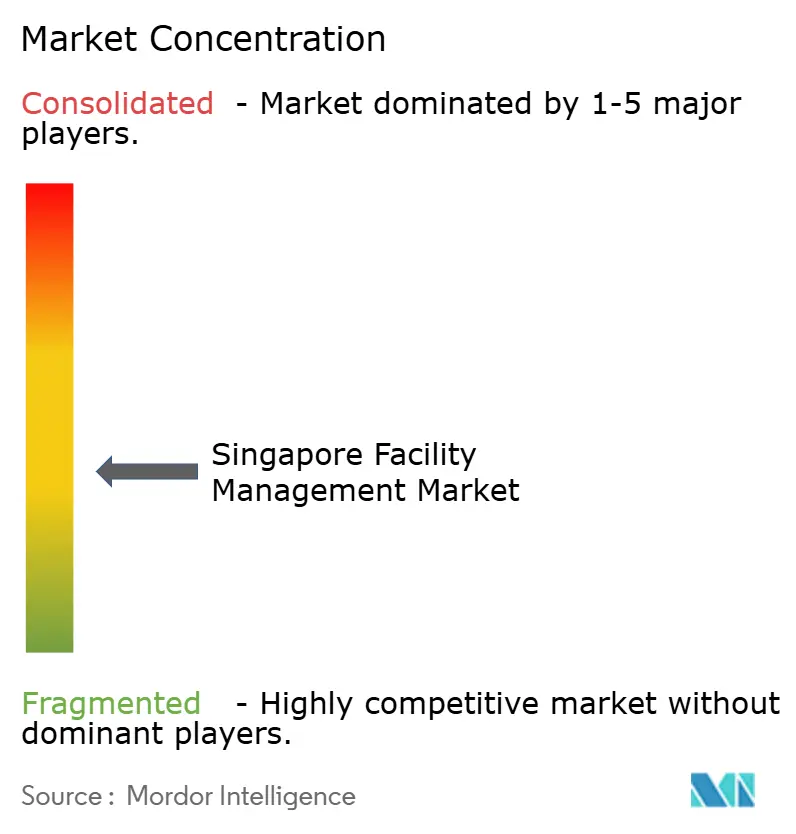

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur Facility Management Markts von Mordor Intelligence

Der Singapur Facility Management Markt wurde im Jahr 2025 auf USD 3,69 Milliarden bewertet und wird voraussichtlich von USD 3,78 Milliarden im Jahr 2026 auf USD 4,26 Milliarden bis 2031 wachsen, bei einer CAGR von 2,41 % während des Prognosezeitraums (2026–2031). Das Wachstum ist stetig statt explosiv, da Singapurs bauliche Umgebung bereits gut entwickelt ist, sodass sich die Nachfrage auf eine intelligentere Leistungserbringung anstatt auf neue Quadratmeterflächen verlagert. Der weit verbreitete Einsatz von IoT-Sensoren, Cloud-Dashboards und datengesteuerten Arbeitsabläufen im Rahmen des Smart-Nation-Programms gestaltet Serviceverträge um und bewegt Kunden zu längerfristigen, ergebnisbasierten Vereinbarungen. Strengere Quoten für ausländische Arbeitskräfte und steigende Löhne treiben weiterhin die Automatisierung voran, während obligatorische BCA-Green-Mark-Plus-Vorschriften Investitionen in energieeffiziente Nachrüstungen beschleunigen. Der Wettbewerb verlagert sich von preisgetriebenem Bieten hin zu technologiereicheren Wertangeboten, da Kunden eine nahtlose Integration von Hard und Soft Services mit garantierten Key-Performance-Ergebnissen erwarten.

Wichtigste Erkenntnisse des Berichts

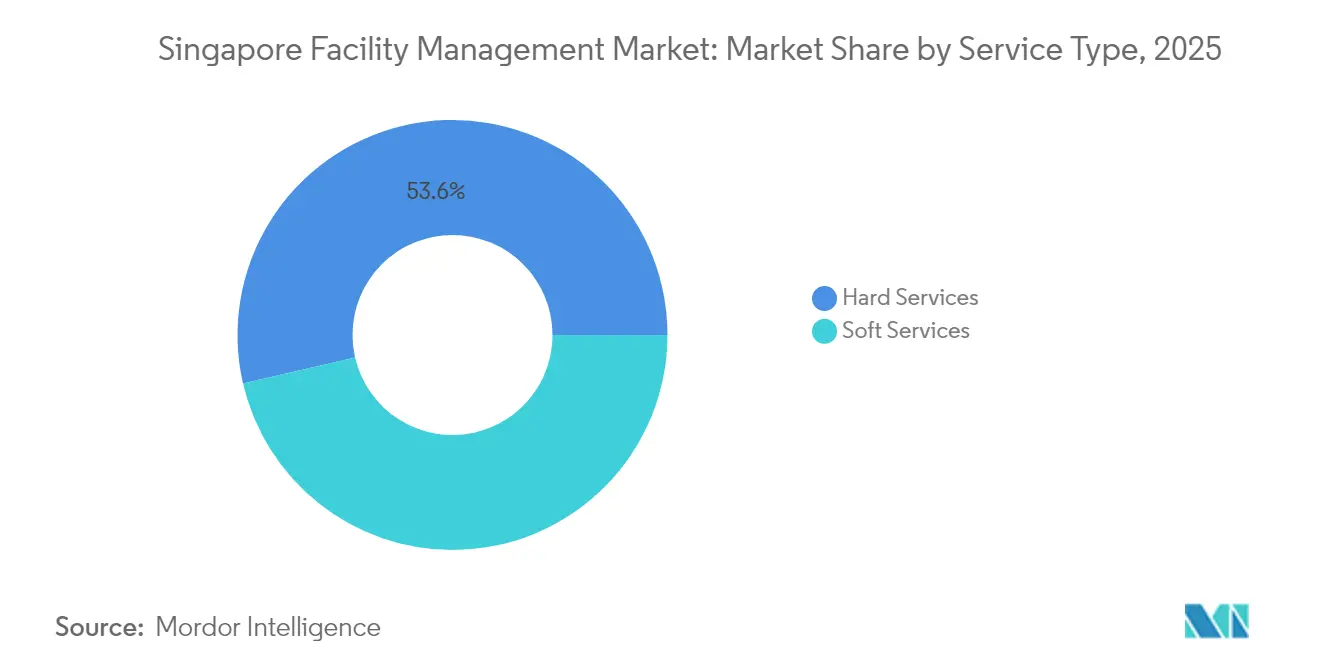

- Nach Serviceart hielten Hard Services im Jahr 2025 einen Marktanteil von 53,62 % am Singapur Facility Management Markt; Soft Services wachsen bis 2031 mit einer CAGR von 2,99 %.

- Nach Angebotstyp machten ausgelagerte Modelle im Jahr 2025 62,98 % der Marktgröße des Singapur Facility Management Markts aus, während die Eigenregie bis 2031 voraussichtlich mit einer CAGR von 3,88 % zulegen wird.

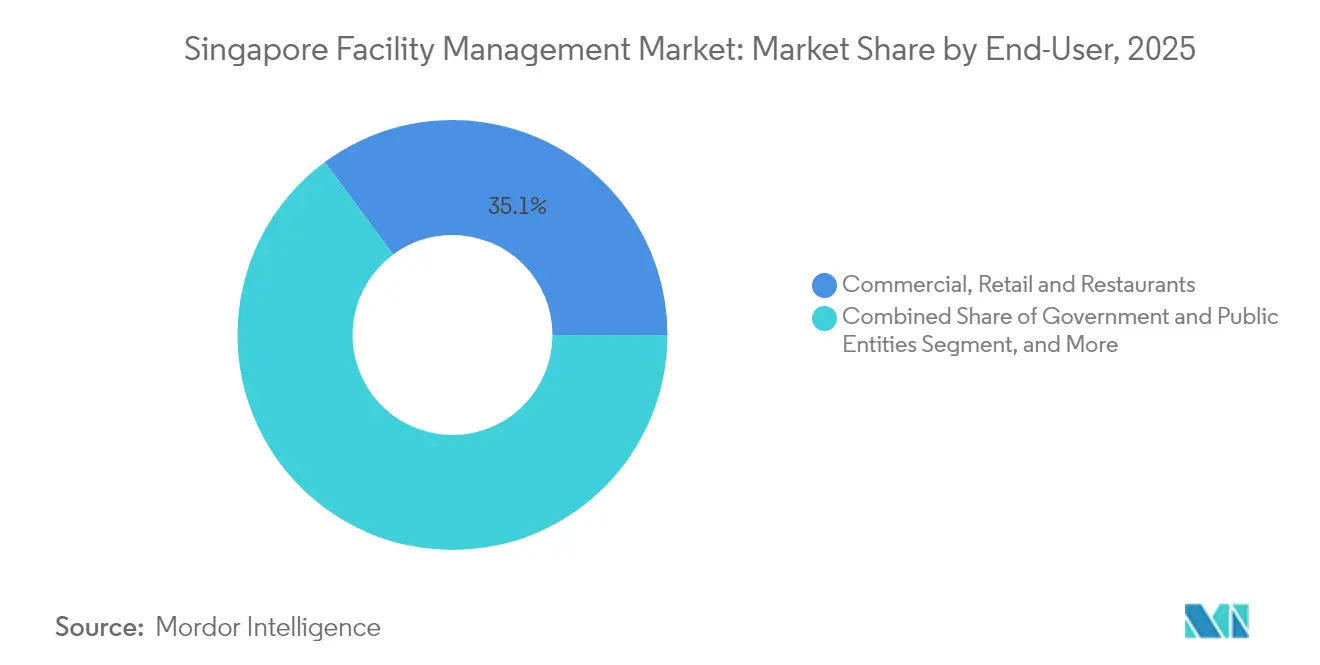

- Nach Endnutzer trugen Gewerbe, Einzelhandel und Gastronomie im Jahr 2025 35,12 % zum Umsatz bei; Regierung, Infrastruktur und öffentliche Einrichtungen weisen mit einer CAGR von 3,31 % die stärkste Wachstumsdynamik auf.

- Nach Anlagentyp erwirtschafteten Gewerbegebäude 37,55 % des Wertes im Jahr 2025, wobei öffentliche Infrastruktur bis 2031 eine CAGR von 5,05 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im Singapur Facility Management Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Auslagerung von Nicht-Kerngeschäftsprozessen | +0.60% | Singapurweit, mit Ausstrahlungseffekten auf regionale Aktivitäten | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom in MRT-vernetzten Stadtbezirken | +0.80% | Singapur, konzentriert in westlichen und zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Obligatorische Einhaltung des BCA-Green-Mark-Plus-Standards | +0.50% | Gewerbe- und institutionelle Gebäude in Singapur | Kurzfristig (≤ 2 Jahre) |

| Alternder Gewerbebestand erfordert Lebenszykluserneuerungen | +0.30% | Singapurs CBD und reife Gewerbebezirke | Mittelfristig (2–4 Jahre) |

| Intelligente Liegenschaften im Rahmen der Singapur-Smart-Nation-Initiative | +0.20% | Singapurweit mit Pilotimplementierungen | Langfristig (≥ 4 Jahre) |

| Integrierte Facility-Management-Verträge im öffentlichen Gesundheitswesen | +0.10% | Gesundheitseinrichtungen und Polikliniken in Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Auslagerung von Nicht-Kerngeschäftsprozessen

Organisationen lagern den Gebäudebetrieb aus, um sich auf ihre kerngeschäftlichen Umsatztreiber konzentrieren zu können. Seit Mai 2020 muss jeder öffentliche Auftrag für den Sicherheitsbereich dem Rahmenwerk für ergebnisbasierte Sicherheitsauftragsvergabe (Security Outcome-Based Contracting) entsprechen, was die Bieter zwingt, technologische Fähigkeiten nachzuweisen und nicht lediglich Personal bereitzustellen.[1]Singapurische Polizeibehörde, „Ergebnisbasierte Sicherheitsauftragsvergabe”, police.gov.sg CapitaLand Integrated Commercial Trust veranschaulicht, wie weitreichend Outsourcing werden kann: Das Property Management seines USD 17,9 Milliarden schweren Portfolios wird von spezialisierten Tochtergesellschaften übernommen, die Vermietung, Technik und Nachhaltigkeitsprogramme von Anfang bis Ende abwickeln.[2]CapitaLand Integrated Commercial Trust Management Limited, „Geschäftsbericht 2022”, investor.cict.com.sg Der Zugang zu fortschrittlichen Analysen, Computer-Vision-Patrouillen und prädiktiven Wartungstools, deren interne Entwicklung kostenmäßig unvertretbar wäre, stärkt die Outsourcing-Logik zusätzlich. Da die Vorschriften zur Umweltoffenlegung verschärft werden, sind Kunden auch auf externe FM-Partner für Fachwissen in der CO₂-Berichterstattung angewiesen. Insgesamt erhöhen diese Dynamiken die Messlatte für Dienstleistungsanbieter und erweitern gleichzeitig Vertragsumfang und -dauer im Singapur Facility Management Markt.

Infrastrukturboom in MRT-vernetzten Stadtbezirken

Singapur fügt ganze Eisenbahnkorridore hinzu, die jeweils langfristige Betriebs- und Instandhaltungsverpflichtungen einschließen. Das USD 355,2 Millionen schwere Tiefbauvergabepaket für die Maju-Station der Cross-Island-Linie Phase 2 der Landverkehrsbehörde (Land Transport Authority) und die neunjährige Betriebslizenz für die Jurong-Region-Linie, die an das Konsortium aus SBS Transit und RATP Dev vergeben wurde, erfordern KI-gestütztes Zustandsmonitoring vom ersten Tag an.[3]Landverkehrsbehörde, „Vergabe des Tiefbauvertrags für die Maju-Station”, lta.gov.sg Anlageneigentümer binden daher frühzeitig integrierte FM-Partner ein und sichern so jahrzehntelange Einnahmeströme für Anbieter, die Fachkenntnisse in gleisnahen Anlagen, Stationsversorgung und Besucherstromanalyse besitzen. Ausstrahlungseffekte erstrecken sich auf Einzelhandelspavillons, Bürotürme und Wohnprojekte rund um neue Stationen, die alle einheitliche Gebäudesysteme benötigen, um ein reibungsloses Pendlererlebnis zu gewährleisten. Dieses schienenverkehrszentrierte Entwicklungsmodell unterstützt die Diversifizierung von Dienstleistungsangeboten und regionales Spillover-Wachstum im Singapur Facility Management Markt.

Obligatorische Einhaltung des BCA-Green-Mark-Plus-Standards

Seit 2024 schreibt der aktualisierte Green-Mark-Plus-Rahmen messbare jährliche Verbesserungen der Energieleistung vor. Das BCA-Microsoft-Pilotprojekt rüstete 30 Gebäude mit sensorgestützter Kältemaschinenanalytik nach, die den jährlichen Stromverbrauch um bis zu 30 % senkte.[4]Attune, „Microsofts und BCAs Portal zur Effizienz von Kältemaschinen”, attuneiot.com Eigentümer verlangen nun von FM-Bietern, dass sie Live-Dashboards, Anomalieerkennung und garantierte Einsparungsverträge nachweisen. Finanzierungsinstrumente wie BREEF ermöglichen es Anbietern, Investitionsausgaben vorzufinanzieren und diese über verifizierte Versorgungseinsparungen zurückzuverdienen, wodurch FM von einem Kostenfaktor zu einem Investitionspartner wird. Einhaltungsfristen in den nächsten zwei Jahren beschleunigen Ausgaben für intelligente Zähler, Fehlererkennungssysteme und Programme zur Weiterqualifizierung von Ingenieuren. Anbieter, die Energieaudits mit Projektmanagement bündeln können, verschaffen sich einen Wettbewerbsvorteil im Singapur Facility Management Markt.

Alternder Gewerbebestand erfordert Lebenszykluserneuerungen

Rund 40 % der CBD-Nutzfläche entspricht nicht den aktuellen Effizienzvorschriften, was die Nachfrage nach Nachrüstungen antreibt. CapitaLands SGD 62 Millionen (USD 45,9 Millionen) schwere Sanierung von CQ @ Clarke Quay verwendete 34 % der Investitionsausgaben ausschließlich für grüne Merkmale wie Fassadenabschattung und hocheffiziente Kältemaschinen. Diese mehrphasigen Projekte erzeugen eine Komplexität, die FM-Unternehmen begünstigt, die in der Koordination von Auftragnehmern, der Neuverteilung von Mietern und der Aufrechterhaltung der Sicherheitskonformität während der Arbeiten versiert sind. Prädiktive Zustandsbewertungen von Anlagen verlängern zudem die Gebäudelebensdauer und stimmen mit den ESG-Offenlegungsverpflichtungen der Eigentümer überein. Da immer mehr erstklassige Büroflächen (Grade-A-Bestand) Erneuerungszyklen nähern, werden Lebenszykluserneuerungsverträge die Umsatzstabilität im Singapur Facility Management Markt stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark fragmentierte lokale Anbieterstruktur | -0.40% | Singapurweit, beeinträchtigt die Servicestandarisierung | Kurzfristig (≤ 2 Jahre) |

| Strenge Quoten für ausländische Arbeitskräfte und steigende Arbeitskosten | -0.30% | Singapurweit, konzentriert in arbeitsintensiven Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Komplexe Ausschreibungsvorschriften für Regierungsstandorte | -0.20% | Regierungs- und Behördeneinrichtungen in Singapur | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit in der Inselstaatgeografie | -0.10% | Singapurweit, beeinträchtigt Wachstumsstrategien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte lokale Anbieterstruktur

Hunderte von kleinstmaßstäblichen Reinigungs- und Sicherheitsunternehmen machen die Vertragsverwaltung umständlich. Jeder zusätzliche Subunternehmer erhöht den Einarbeitungsaufwand, das Cybersicherheitsrisiko und das Schnittstellenrisiko, was große Eigentümer dazu veranlasst, ihre Lieferanten zu konsolidieren. Das BCA bietet jetzt kompetenzbasierte Akkreditierungen an, aber die Akzeptanz durch öffentliche Stellen ist nach wie vor begrenzt. Solange Aggregation oder Zertifizierung nicht an Fahrt gewinnt, werden uneinheitliche Standards Effizienzgewinne im Singapur Facility Management Markt dämpfen.

Strenge Quoten für ausländische Arbeitskräfte und steigende Arbeitskosten

Im Jahr 2025 stiegen die Abgaben für S-Pass-Inhaber erneut, und die Abhängigkeitsquoten wurden verschärft. Obwohl zugelassene Ausbildungs- und Prüfzentren die Weiterqualifizierung subventionieren, bleibt die Kapazität hinter dem Marktbedarf zurück. Anbieter reagieren mit Robotik – beispielsweise autonomen Bodenreinigungsmaschinen und KI-gesteuerter HLK-Optimierung –, die manuelle Eingriffe in den Lagerhäusern von CEVA Logistics um 30 % reduzieren. Dennoch übertrifft die Lohninflation die Kostendeckung in Reinigungs- und Sicherheitsdiensten, was die Margen im gesamten Singapur Facility Management Markt unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Dominanz der Hard Services mit Aufholjagd der Soft Services

Hard Services machten 53,62 % des Umsatzes im Jahr 2025 innerhalb des Singapur Facility Management Marktanteils aus, da Maschinen-, Elektro- und Sanitärsysteme in einem feuchten tropischen Klima einwandfrei funktionieren müssen. Regulatorische Verpflichtungen für Brandschutzzertifizierungen und Aufzugswartungsprotokolle sichern die Basisnachfrage. Die Dynamik hin zu prädiktiver Analytik ist spürbar, verdeutlicht durch das Green-Mark-Kältemaschinenportal, das Vibrations- und Temperaturdaten auswertet, um Ausfallzeiten zu verhindern. Kunden schätzen zunehmend die Lebenszykluskosten-Optimierung gegenüber reaktiven Reparaturen, was zu gebündelten Hard-FM-Verträgen mit Leistungsgarantien führt.

Soft Services wachsen mit einer CAGR von 2,99 %, da ergebnisbasierte Auftragsvergabe die Preisgestaltung vom Personalbestand entkoppelt. Die ergebnisbasierte Sicherheitsauftragsvergabe zwingt Wachpersonal dazu, Drohnen, Videoanalytik und Vorfallsberichts-Apps zu nutzen, was den Personaleinsatz neu definiert. Reinigungsunternehmen setzen Echtzeit-Qualitätssensoren ein, während Mieterengagement-Apps Catering- und Conciergeaufgaben koordinieren. Obwohl Soft Services im absoluten Wert noch hinter Hard Services liegen, veranschaulicht ihr technologiegesteuerter Aufschwung, wie der Singapur Facility Management Markt von arbeitsintensiven Routinen zu datenvalidierten Erlebnissen übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Angebotstyp: Stärke des Outsourcings und Wiederaufleben der Eigenregie

Outsourcing hielt im Jahr 2025 einen Anteil von 62,98 % an der Marktgröße des Singapur Facility Management Markts, da Kunden Spezialisten für Compliance, Garantiemanagement und Nachhaltigkeitsberichterstattung bevorzugen. Integrierte FM-Verträge, die Ingenieur-, Umwelt- und Hospitality-Aufgaben zusammenführen, gewinnen an Bedeutung, wobei CapitaLand Vermietung, technische Leistungen und ESG-Services unter der Verantwortung eines einzigen Anbieters bündelt. Automatisierte Ticketing-Plattformen und SLA-Dashboards gewährleisten Leistungstransparenz, die Eigentümer zunehmend als Risikotransfermechanismus betrachten.

Die Eigenregie, obwohl im Jahr 2025 nur 37,02 %, wird voraussichtlich mit einer CAGR von 3,88 % wachsen, da Rechenzentrumsbetreiber und Regierungsbehörden eine engere Kontrolle über Cybersicherheit und kritische Systeme anstreben. Die neuen Lehrpläne für intelligente Gebäude der BCA Academy unterstützen diesen Wandel durch die Ausbildung zertifizierter Ingenieure, die mit digitalen Zwillingen, IoT-Cybersicherheit und Fehlerdiagnostik vertraut sind. Es entstehen auch hybride Modelle, bei denen Eigentümer Analytik und Strategie beibehalten und gleichzeitig die Ausführung vor Ort auslagern, was differenzierte Nachfragemuster im Singapur Facility Management Markt widerspiegelt.

Nach Endnutzerbranche: Gewerbliche Führungsrolle und Aufschwung des öffentlichen Sektors

Gewerbe-, Einzelhandel- und Gastronomiebereiche machten im Jahr 2025 35,12 % des Wertes aus, dank Singapurs Rolle als Hauptsitz-Hub im asiatisch-pazifischen Raum. Hochhausbürotürme entlang der Marina Bay stützen sich auf hochentwickelte Energie-Dashboards, um die Nachhaltigkeitsverpflichtungen der Mieter zu erfüllen. Einzelhandelsvermieter integrieren Besucherstromanalysen, prädiktive Kühlung und Mieterservice-Kioske, um die Verweildauer zu verlängern. Restaurants setzen auf Automatisierung der Lebensmittelsicherheit und intelligentes Abfalltracking, um den Richtlinien der Nationalen Umweltbehörde (National Environment Agency) zu entsprechen, was die digitale Reife des Segments unterstreicht.

Regierung, Infrastruktur und öffentliche Einrichtungen beschleunigen sich mit einer CAGR von 3,31 %. Mehrlinienverträge, die mit MRT-Erweiterungen, Poliklinikausbauten und Sanierungen öffentlicher Wohnsiedlungen verbunden sind, betten 20-jährige Wartungsumfänge von Beginn an ein. Ergebnisbasierte KPIs wie Temperaturregelung auf Bahnsteigen und Pendlersicherheitsbewertungen ersetzen traditionelle Einheitspreisvorgaben und erhöhen die Vertragskomplexität. Diese langfristigen Engagements, verbunden mit strengen Datensouveränitätsklauseln, erhöhen die Markteintrittsbarrieren und erweitern die Chancen im Singapur Facility Management Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anlagentyp: Maßstab der Gewerbegebäude und Dynamik der Infrastruktur

Gewerbegebäude erwirtschafteten 37,55 % des Umsatzes im Jahr 2025 und verankern die Marktgröße des Singapur Facility Management Markts durch erstklassige Bürotürme (Grade-A), Einkaufszentren und gemischt genutzte Hubs. Die vertikale Komplexität erfordert fortschrittliche Fassadenreinigungsroboter, bedarfsgesteuerte Aufzüge und KI-gestützte Luftverteilungssysteme, die die Kühllasten um bis zu 15 % senken. Immobilieneigentümer setzen auch Mieter-Erlebnis-Apps ein, die Zugangskontrolle, elektronische Zahlungen und Community-Events zusammenführen und FM-Anbieter tiefer in die Wertschöpfungskette einbinden.

Öffentliche Infrastruktur soll mit einer CAGR von 5,05 % wachsen – der höchsten aller Anlagentypen –, da MRT-vernetzte Großprojekte und Schnellladestationen für Elektrofahrzeuge zunehmen. Volt, Keppels Mobilitätssparte, wird Südostasiens größten öffentlichen Schnelllade-Hub für Elektrofahrzeuge betreiben und damit eine neue Grenze für anlagenintensive FM-Dienstleistungen im Energiemanagement und der Verfügbarkeitsoptimierung eröffnen. Stationen, Depots und Ladeplätze erfordern eine Rund-um-die-Uhr-Überwachung, Cybersicherheit und Programme zum Lebenszyklus-Anlagenersatz, was das Dienstleistungsangebot im Singapur Facility Management Markt erweitert.

Geografische Analyse

Singapurs gesamter Gebäudebestand befindet sich auf nur 720 Quadratkilometern, was kurze Reaktionszeiten und eine dichte Aufgabenbündelung ermöglicht. Diese Nähe unterstützt Mehrstandort-Patrouillenschleifen und zentralisierte Kommandozentren, was die Ressourcenauslastung verbessert. Die kompakte Geografie schränkt jedoch die Kapazitätserweiterung ein, sodass Anbieter auf grenzüberschreitendes Wachstum umschwenken, indem sie bewährte Verfahren nach Indonesien, Vietnam und Malaysia exportieren, nachdem sie Lösungen lokal erprobt haben. CapitaLands geplante Ausgaben von USD 74–111 Millionen für vietnamesische Industrieimmobilien veranschaulichen diesen Expansionsdruck, während ein in Singapur angesiedeltes operatives Nervenzentrum beibehalten wird.

Smart-Nation-Projekte durchdringen jeden Stadtteil. IoT-Knoten überwachen Luftfeuchtigkeit und Gerätevibration, während KI-Routinen Techniker automatisch auf der Grundlage prädiktiver Alarme disponieren. Die BCA-Microsoft-Initiative veranschaulicht, wie Echtzeit-Daten zur Grundvoraussetzung statt zu einem Premium-Zusatz werden. Das tropische Wetter verschlimmert Schimmel, Korrosion und Geräteausfälle und erfordert konstante Entfeuchtung und proaktive Lackierungsinspektionen, insbesondere in Küstenbezirken.

Regulierung ist sowohl Schutzwall als auch Markteintrittsbarriere. Einheitliche Vorschriften vereinfachen die Einhaltung auf der gesamten Insel, aber hohe Standards in Bezug auf Energieintensität, Brandschutz und Barrierefreiheit begünstigen etablierte Anbieter, die mit den lokalen gesetzlichen Besonderheiten vertraut sind. Obwohl die physische Reichweite des Markts begrenzt ist, nutzt der Singapur Facility Management Markt seine regulatorische Kompetenz und Technologieakzeptanz, um regionale Maßstäbe zu beeinflussen und lokale Anbieter als bevorzugte Partner für aufstrebende Smart-City-Projekte in Südostasien zu positionieren.

Wettbewerbslandschaft

Der Markt beherbergt globale Großunternehmen wie CBRE, ISS und Cushman and Wakefield neben lokalen Platzhirschen wie Certis CISCO und CBM. Globale Unternehmen setzen unternehmensweite Plattformen und grenzüberschreitende Key-Account-Programme ein und bedienen multinationale Mieter, die einheitliche SLA-Kennzahlen im gesamten asiatisch-pazifischen Raum vorschreiben. Lokale Marktführer schöpfen aus ihrem eingehenden Wissen über Singapurs gesetzliches Regelwerk und pflegen enge Beziehungen zu Behörden, was ihnen den Gewinn sensibler Aufträge mit Sicherheitsüberprüfungen und Sozialkompetenz-Anforderungen ermöglicht.

Ergebnisbasierte Auftragsvergabe und Technologieintegration wirken als Katalysatoren für die Konsolidierung. Anbieter, die Anlagenleistungsanalytik, energiegarantierte Finanzierung und Robotik für das Personalmanagement integrieren können, übernehmen Nischenanbieter, um Kompetenzlücken zu schließen. Das jüngste Rahmenwerk für ergebnisbasierte Sicherheitsauftragsvergabe bevorzugt kapitalstarke Unternehmen, die in der Lage sind, Vorabinvestitionen in intelligente Patrouillierungsinfrastruktur zu schultern. Unterdessen machen enge Arbeitsquoten Skalierung wichtiger: Größere Betreiber verhandeln bessere Robotik-Leasingkonditionen und können Lohnschocks absorbieren, während kleinere Anbieter das Risiko einer Margenverengung tragen.

Weißer Raum bleibt in wachstumsstarken Segmenten: Rechenzentren, Gesundheitseinrichtungen und Elektrofahrzeug-Ladeinfrastruktur. AWs USD 8,88 Milliarden schwere Cloud-Infrastrukturerweiterung erfordert Verfügbarkeitsniveaus, die nur wenige Anbieter erreichen können, was Chancen für auf unternehmenskritische FM-Dienstleistungen spezialisierte Anbieter eröffnet. Krankenhäuser und Polikliniken wechseln zu integrierten Verträgen, die Infektionskontrolle, biomedizinische Technik und Anlagensicherheit bündeln, was die Dienstleistungsangebote im Singapur Facility Management Markt weiter differenziert.

Marktführer im Singapur Facility Management-Bereich

ISS A/S

CBRE Group Inc.

CBM Pte Ltd

ENGIE Services Singapore (ENGIE SA)

Sodexo Singapore Pte. Ltd. (Sodexo Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: SBS Transit kooperierte mit RATP Dev für den Betrieb der Jurong-Region-Linie und ergänzte damit 24 Stationen mit KI-basiertem Zustandsmonitoring.

- September 2025: Ascott sicherte sich 28 neue Immobilienvertragsabschlüsse in ganz Südostasien und erweiterte damit die Nachfrage nach Hospitality-FM, einschließlich mehrerer Projekte in Singapur.

- Juli 2025: Keppels Sparte Volt gewann einen Auftrag zum Betrieb des größten öffentlichen Schnelllade-Hubs für Elektrofahrzeuge in Südostasien.

- Juni 2025: Far East Organization schloss die SAP-S/4HANA-Migration mit IBM Consulting ab und ermöglichte so KI-gestützte Facility-Management-Workflows in 780 Projekten.

Berichtsumfang des Singapur Facility Management Marktberichts

Facility Management umfasst verschiedene Faktoren, die die organisatorische Produktivität und Effizienz beeinflussen. FM schließt Managementstrategien und -verfahren für das Gebäudemanagement, das Infrastrukturmanagement einer Organisation und die allgemeine Harmonisierung der Arbeitsumgebung einer Organisation ein. Dieses System standardisiert Dienstleistungen und optimiert Betriebsabläufe für eine Organisation.

Der Singapur Facility Management Markt ist segmentiert nach Serviceart (Hard Services [Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienste, Catering-Dienstleistungen sowie weitere Soft-FM-Dienstleistungen]), Typ (Eigenregie-Facility-Management und ausgelagertes Facility-Management [Einzel-FM, gebündeltes FM und integriertes FM]) und Endnutzerbranche (Gewerbe, Einzelhandel und Gastronomie, institutionell, Regierung, Infrastruktur und öffentliche Einrichtungen sowie Industrie und weitere Endnutzerbranchen). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Catering-Dienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenregie | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe, Einzelhandel und Gastronomie |

| Produktion und Industrie |

| Regierung, Infrastruktur und öffentliche Einrichtungen |

| Institutionell |

| Weitere Endnutzerbranchen |

| Gewerbegebäude |

| Industrieanlagen |

| Öffentliche Infrastruktur |

| Institutionelle Gebäude |

| Weitere Anlagentypen |

| Nach Serviceart | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Catering-Dienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenregie | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe, Einzelhandel und Gastronomie | |

| Produktion und Industrie | ||

| Regierung, Infrastruktur und öffentliche Einrichtungen | ||

| Institutionell | ||

| Weitere Endnutzerbranchen | ||

| Nach Anlagentyp | Gewerbegebäude | |

| Industrieanlagen | ||

| Öffentliche Infrastruktur | ||

| Institutionelle Gebäude | ||

| Weitere Anlagentypen | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Singapur Facility Management Markt zwischen 2026 und 2031 prognostiziert?

Der Markt soll mit einer CAGR von 2,41 % wachsen und sich von USD 3,78 Milliarden im Jahr 2026 auf USD 4,26 Milliarden bis 2031 entwickeln.

Welche Dienstleistungskategorie hält derzeit den größten Anteil an den Facility-Management-Ausgaben in Singapur?

Hard Services, die mechanische, elektrische und sanitäre Wartung abdecken, machen 53,62 % der Ausgaben im Jahr 2025 aus.

Warum sind ausgelagerte Facility-Management-Verträge in Singapur so weit verbreitet?

Outsourcing dominiert mit einem Anteil von 62,98 %, weil spezialisierte Anbieter Compliance-Expertise, Technologieinvestitionen und ergebnisbasierte Garantien bieten, die viele Eigentümer gegenüber eigenen Mitarbeitern bevorzugen.

Welches Endnutzersegment wächst bis 2031 am schnellsten?

Regierung, Infrastruktur und öffentliche Einrichtungen sollen mit einer CAGR von 3,31 % wachsen, angetrieben durch MRT-Erweiterungen und Smart-Estate-Projekte.

Wie beeinflusst das Smart-Nation-Programm das Facility Management?

Die Initiative bettet IoT-Sensoren, prädiktive Analytik und automatisierte Steuerungen in Gebäude ein und macht datengesteuertes FM zur Grundvoraussetzung für die Auftragsgewinnung.

Mit welchen personalbezogenen Herausforderungen sind Singapurer FM-Unternehmen konfrontiert?

Strenge Quoten für ausländische Arbeitskräfte und steigende Löhne treiben Investitionen in Automatisierung an und belasten die Margen, insbesondere bei arbeitsintensiven Reinigungs- und Sicherheitsdiensten.

Seite zuletzt aktualisiert am: