Taiwan Facility Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

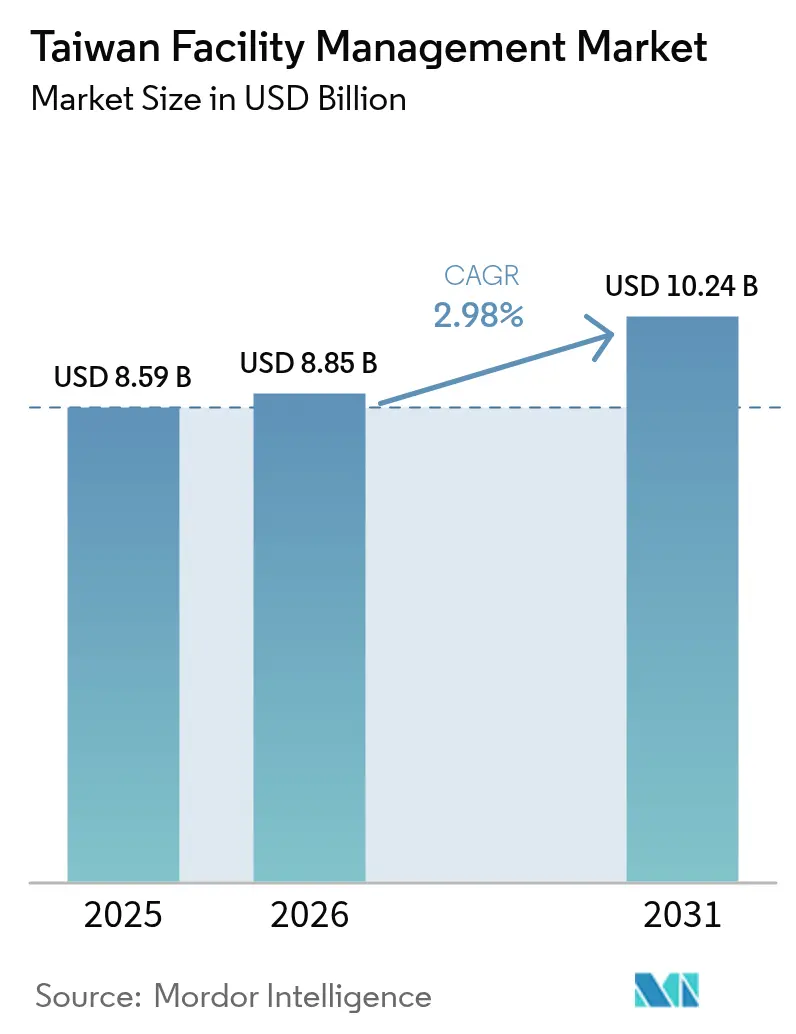

| Marktgröße im Basisjahr (2025) | 8.59 Milliarden US-Dollar |

| Marktgröße (2026) | 8.85 Milliarden US-Dollar |

| Marktgröße (2031) | 10.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

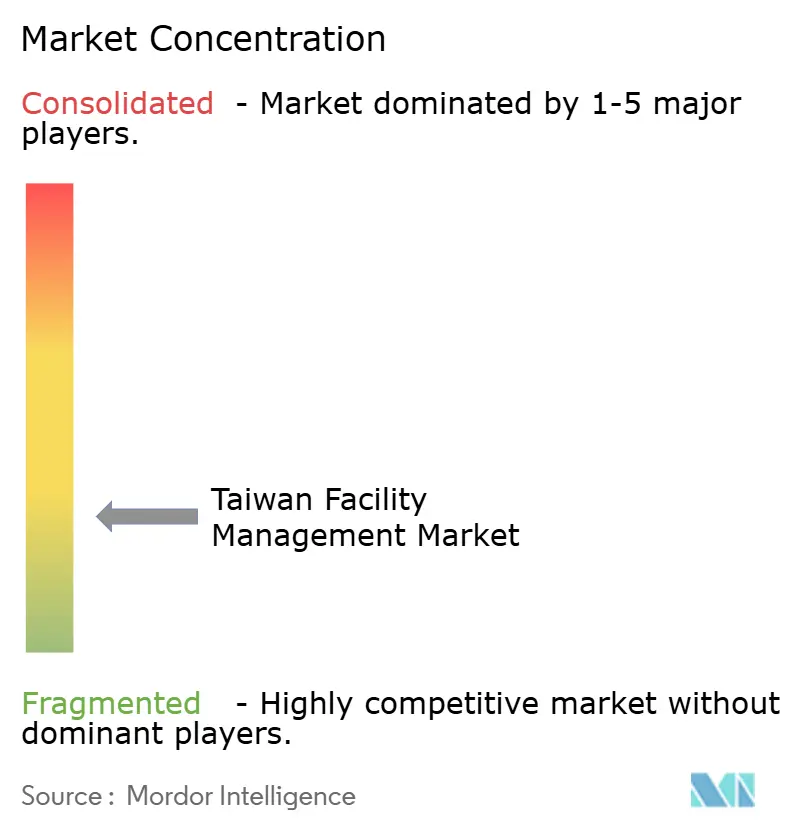

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Taiwan Facility Management Marktanalyse von Mordor Intelligence

Die Größe des Taiwan Facility Management Marktes wird im Jahr 2026 auf 8,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 8,59 Milliarden USD, mit Projektionen für 2031 von 10,24 Milliarden USD, was einem Wachstum von 2,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion des Taiwan Facility Management Marktes spiegelt drei strukturelle Kräfte wider: den demografischen Wandel hin zu einer Hochalterungsgesellschaft, den staatlichen Aufbau einer souveränen KI-Infrastruktur im Wert von 5,8 Milliarden USD sowie verschärfte Arbeitssicherheits- und Nachhaltigkeitsbauvorschriften. Die Nachfrage nach Hard Services bleibt dominant, da Halbleiterfabriken, Rechenzentren und multimodale Verkehrsknotenpunkte eine sorgfältige Überwachung der Mechanischen, Elektrotechnischen und Sanitärtechnik (MEP) erfordern. Gleichzeitig haben chronischer Arbeitskräftemangel und ein starker Anstieg der Fremdvergabe dazu geführt, dass Soft-Service-Verträge – Sicherheit, Reinigung, Empfangs- und Rezeptionsdienstleistungen sowie Arbeitsplatzerfahrung – auf der Unternehmensagenda weiter nach oben gerückt sind. Anbieter, die Internet-der-Dinge (IoT)-Überwachung, KI-gestützte prädiktive Instandhaltung und zertifizierte Nachhaltigkeitsbaumethoden kombinieren, erzielen steigende Prämien im Gesundheitswesen und bei Großprojekten in Sekundärstädten. Die Honorare stehen jedoch unter Druck, da mehr als 200 registrierte Dienstleister um öffentliche Aufträge konkurrieren und viele Auftraggeber Verträge weiterhin ausschließlich nach dem niedrigsten Preis vergeben.

Wichtigste Erkenntnisse des Berichts

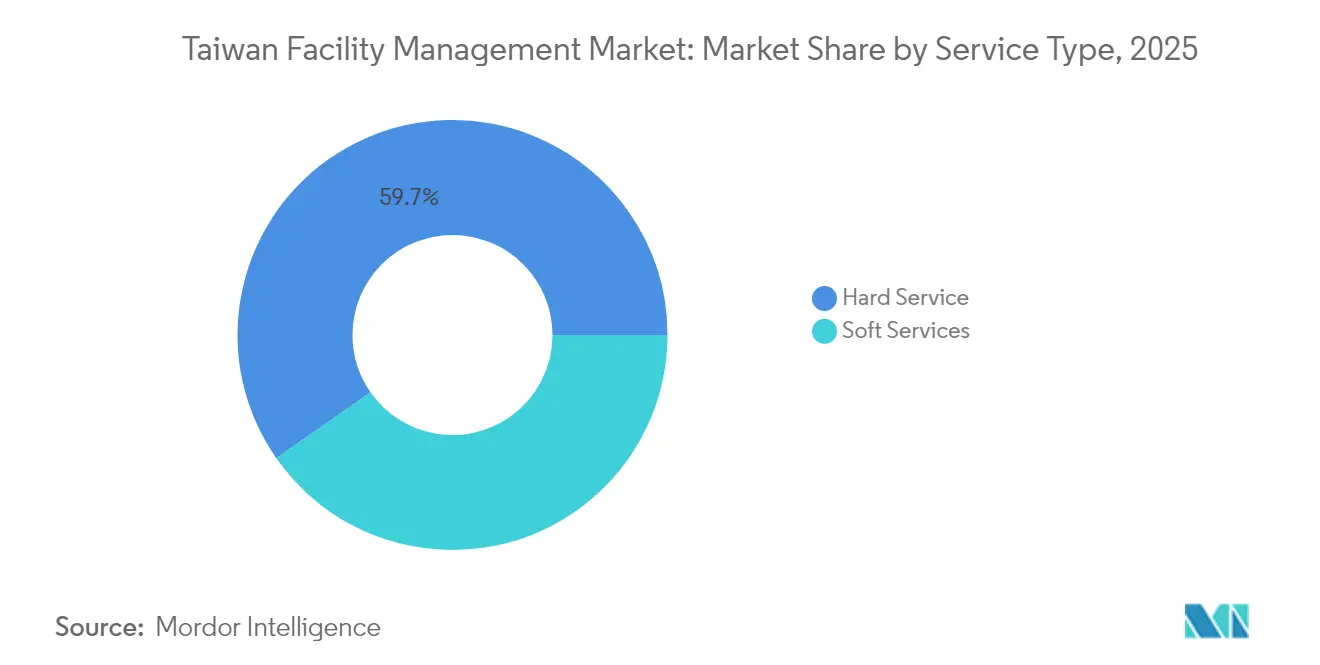

- Nach Dienstleistungsart entfielen im Jahr 2025 59,72 % des Taiwan Facility Management Marktanteils auf Hard Services, während Soft Services im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,9 % wachsen werden.

- Nach Angebotsart entfielen im Jahr 2025 66,12 % der Taiwan Facility Management Marktgröße auf Fremdvergabe-Modelle, die bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

- Nach Endnutzerbranche führten gewerbliche Liegenschaften im Jahr 2025 mit einem Umsatzanteil von 39,88 %; Industrie- und verfahrenstechnische Liegenschaften werden voraussichtlich die höchste CAGR von 6,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Taiwan Facility Management Markttrends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen | +1.1% | Taipeh, Neu-Taipeh, Taoyuan, Taichung | Mittelfristig (2–4 Jahre) |

| Zunehmende unternehmerische Fremdvergabe nicht-kerngeschäftlicher Facility-Betriebsleistungen | +0.8% | National, konzentriert in Technologiekorridoren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Nachhaltigkeitsbau-Zertifizierungen und Nachrüstungen | +0.6% | National, frühe Einführung in Großstädten | Langfristig (≥ 4 Jahre) |

| Investitionen in die Infrastrukturpipeline | +0.4% | National, Priorität in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Verbreitung gemischt genutzter Großentwicklungen in Sekundärstädten | +0.3% | Taichung, Kaohsiung, Tainan | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Facility Management Technologie | +0.2% | National, Technologiesektorführerschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen

Taiwans sich wandelnde Bevölkerungsstruktur übt gleichzeitig Druck auf traditionelle städtische Kerngebiete und neu urbanisierende Randbereiche aus. Die Einwohnerzahl Taipehs fiel 2024 unter 2,5 Millionen, während Neu-Taipeh und Taoyuan monatlich Bewohner hinzugewannen, was die Nachfrage nach neuen Wohn-, Einzelhandels- und Wissenschaftspark-Assets ankurbelt. Das TWD 720 Milliarden Kreditfenster im Rahmen des erweiterten Invest-Taiwan-Programms zielt darauf ab, TWD 1,2 Billionen an privatem Kapital für solche Assets zu mobilisieren und dadurch langfristige Facility Management Verträge zu sichern. Nvidias 3,89 Hektar großer Constellation-Campus unterstreicht, wie Technologiegiganten als Ankermieter auftreten, die auf prädiktive Instandhaltungsregimes und energieoptimierte Heizungs-, Lüftungs- und Klimaanlagen (HLK) bestehen. Periphere Universitäten, die die TWD 13,2 Milliarden Forschungspark-Mittel der Wasserressourcenbehörde erhalten, benötigen ebenfalls integriertes Facility Management, das Unterrichtsräume, Wohnheime und Pilotlinien umfasst.[1] 鉅亨網, "政院投132億建重點校際研教園區…," cnyes.com Der kombinierte Effekt erhöht die Grundnachfrage nach zertifizierten Technikern, die zwischen veralteten Bestandsgebäuden und intelligenten Gebäuden wechseln können.

Zunehmende unternehmerische Fremdvergabe nicht-kerngeschäftlicher Facility-Betriebsleistungen

Krankenhäuser, Bahnbetreiber und Halbleiterfabriken betrachten nicht-kerngeschäftliche Aufgaben zunehmend als finanziellen Ballast. Die Taipei MRT verwendete einen Analytischen Hierarchieprozess, um elektromechanische Wartungsprioritäten zu ranken, wonach sie Klimaanlagen- und Stromversorgungsarbeiten an Spezialunternehmen auslagerte. Krankenhäuser folgen einer ähnlichen Logik; 78 % der Krankenpflegekräfte arbeiten Überstunden und 12 % verlassen das Unternehmen jährlich, sodass Verwaltungen Reinigung, Verpflegung und Gebäudebetrieb auslagern. Der Gastgewerbesektor lagert ebenfalls aus, da er nicht genügend hausinterne Techniker einstellen kann, selbst nach dem Angebot von Unterkunftsbeihilfen. Hersteller folgen demselben Muster; Investitionen in Sachanlagen stiegen im vierten Quartal 2024 um 69,1 % gegenüber dem Vorjahr, konzentrierten sich jedoch auf Produktionsanlagen und nicht auf Liegenschaften, sodass die Instandhaltung von Reinräumen, Kraftwerken und Brandschutzsystemen an Managed-Service-Partner übertragen wird. Anbieter, die nachweisbare Betriebszeiten und CO₂-Reduktionsmetriken liefern, differenzieren sich inmitten strenger Dienstgütevereinbarungen.

Obligatorische Nachhaltigkeitsbau-Zertifizierungen und Nachrüstungen

Taiwans Ökologie-, Energieeinspar-, Abfallreduktions- und Gesundheits (EEWH)-Programm hat sich von einem freiwilligen Label zu einer Pflichtanforderung entwickelt. Seit 2025 müssen Krankenhäuser Programme umsetzen, die jährlich 99.000 Tonnen CO₂ einsparen, oder sie verlieren Haushaltsincentives. Baukosten steigen um 10–15 %, wenn Planer emissionsarme Materialien und intelligente Beleuchtungssteuerungen vorsehen. Leuchtturmprojekte wie Tainans Forest NEX verzeichneten 30 % CO₂-Einsparungen auf dem Weg zur Blaue-Diamant-Zertifizierung, was die Bereitschaft des Marktes signalisiert, höhere Investitionskosten im Austausch für lebenslange Betriebseinsparungen zu akzeptieren. Immobilienakteure ziehen nach; Shin Kong Lifes Huashan Finanzzentrum strebt die Silberzertifizierung an und hält dabei eine Auslastung von 50 %, was zeigt, dass Mieter eine Mietprämie für bessere Luftqualität und niedrigere Energierechnungen zahlen werden. Facility Manager integrieren daher Inbetriebnahme, Energieanalyse und Gesundheitsmetriken für Nutzer in ihre Dienstleistungsumfänge.

Investitionen in die Infrastrukturpipeline

Öffentliche Ausgaben von TWD 236,4 Milliarden für 105 Bauprojekte unterstützen eine stetige Warteschlange von Flughäfen, Schienenverbindungen und Entsalzungsanlagen. Das Eisenbahnbüro verwaltet die Verbindung zum Flughafen Terminal 3 und die Chiayi-Hochbautrasse, die jeweils Lebenszyklusmanagementpläne für Traktion, Signalgebung und Passagiereinrichtungen erfordern. SUEZs EUR 508 Millionen teures Hsinchu-Meerwasserentsalzungswerk wird nach 2028 täglich 100.000 m³ liefern und umfasst einen 20-Jahres-Betriebsvertrag, der mechanische Wartung, Membranreinigung und Fernüberwachung bündelt. Halbleiterprojekte verstärken den Trend: Reinraumspezialisten UIS und L&K Engineering meldeten Rekordaufträge in Höhe von kombiniert TWD 179 Milliarden für Fabriken, die auf kontinuierliche Facility Management Unterstützung angewiesen sein werden. Infolgedessen sichern sich Dienstleister mit Bahn-, Wasser- und Hightech-Kompetenzen langfristige Umsatzsichtbarkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltender Fachkräftemangel bei spezialisierten Facility Management Kompetenzen | -0.5% | National, akut in Technologie- und Gesundheitssektoren | Langfristig (≥ 4 Jahre) |

| Preiskriege aufgrund stark fragmentierter Anbieterstruktur | -0.3% | National, verstärkt bei Standarddienstleistungen | Mittelfristig (2–4 Jahre) |

| Regulatorischer und gesetzlicher Rahmen für Markteinsteiger | -0.2% | National, komplexe Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen makroökonomischer Indikatoren auf die Facility Management Nachfrage | -0.1% | National, sektorspezifische Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel bei spezialisierten Facility Management Kompetenzen

Die Hochalterungsdemografie verringert Taiwans Arbeitskräftepotenzial, während die Komplexität der Liegenschaften zunimmt. Die Wirtschaft verzeichnet 247.000 offene Stellen, darunter 53.000 im Bauwesen, sodass viele Campusanlagen ohne lizenzierte Elektriker oder HLK-Monteure auskommen müssen. [2]公視新聞網 PNN, "大缺工時代來臨…," pts.org.tw Jüngere Arbeitnehmer bevorzugen vorhersehbare Arbeitszeiten und digitale Arbeitsabläufe, doch traditionelle Ausbildungswege bieten diese selten. Krankenhäuser stehen unter gleichem Druck: Krankenpflegefluktuation zwingt zur Neuplanung präventiver Wartung, da Stationen keine freien Räume für Abschaltungen entbehren können. Hotels bieten Unterkunft und höhere Löhne, haben aber dennoch Schwierigkeiten, Steward- und Technikerstellen zu besetzen. Anbieter kombinieren daher KI-Sensoren, zentrale Leitstellen und Fernwartungs-Tablets, um den Vor-Ort-Personalbestand zu reduzieren, wie KONEs Aufzugflotte mit einem 40%igen Rückgang des Einklemmrisikos zeigt.

Preiskriege aufgrund stark fragmentierter Anbieterstruktur

Mehr als 200 lokale Unternehmen konkurrieren um kommunale Ausschreibungen, und Beschaffungsvorschriften betonen weiterhin das niedrigste Gebot. Staatliche Anforderungen drückten die Baupreise Mitte 2025 sogar um 5–10 %, was die Margen der Subunternehmer belastete. [3]Blocktempo, "打房逼到建商!…," blocktempo.com Kleinere Anbieter verfügen nicht über die Größe, um IoT-Einführungen oder ISO-Zertifizierungen zu finanzieren, müssen jedoch Rabattsätze einhalten, die von globalen Akteuren festgelegt werden, die Taiwan mit Auslandsgewinnen quersubventionieren. Internationale Unternehmen wie ISS A/S und CBRE nutzen integrierte Plattformen, um die Dienstleistungskosten niedrig zu halten und dennoch in Analysen zu investieren. Die daraus resultierende Spreizung weitet sich bei jeder jährlichen Verlängerungsrunde aus, was kleine Betreiber entweder zum Ausstieg oder zur Fusion veranlasst, was wiederum einen schrittweisen Konsolidierungstrend fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Hard Services bleiben dominant, Soft Services beschleunigen sich

Hard Services entfielen im Jahr 2025 auf 59,72 % des Taiwan Facility Management Marktanteils, begünstigt durch einen Fertigungssektor mit energiehungrigen Halbleiterfabriken und Rechenzentren. Kunden verlangen ununterbrochene MEP-, Reinraum-Filtrations- und Brandschutzoperationen, was eine belastbare Umsatzbasis für Spezialunternehmen stützt. Soft Services zeigen jedoch stärkere Dynamik und wachsen bis 2031 mit einer CAGR von 4,9 %, da Arbeitgeber Reinigung, Concierge-Dienste und Wohlbefinden am Arbeitsplatz angesichts des Arbeitskräftemangels als Mitarbeiterbindungspakete bündeln. Asset-Management-Aufträge steigen, da der hochaltrige Gebäudebestand strukturierte Kapitalplanung benötigt, insbesondere in 15 öffentlichen Krankenhäusern, in denen EEWH-Nachrüstungen phasenweise durchgeführt werden. MEP- und HLK-Arbeitslasten steigen ebenfalls, angetrieben durch Serverraumsexpansionen im Rahmen der souveränen KI-Initiative. Brandschutzprüfungen verschärfen sich nach aktualisierten Richtlinien vom Februar 2025, die Arbeitgeber zur Bildung interner Untersuchungsteams nach Zwischenfällen verpflichten.

Hard-Service-Anbieter integrieren nun IoT-Sensoren, die prädiktive Instandhaltungs-Systeme speisen und Motorlagerausfälle sieben Tage vor dem Stillstand melden können. Dies hilft Halbleiterkunden, Partikelspitzen zu vermeiden, die Wafer im Wert von 100 Millionen USD pro Charge zerstören können. Bei Soft Services planen Arbeitsplatzerfahrungs-Apps Desk-Hoteling, Essenslieferung und Mikropausen-Reinigung, wodurch die Nutzerzufriedenheit auch bei schlanker Personalbesetzung steigt. Der übergeordnete Effekt ist eine subtile Verlagerung von standardisierter Reinigung hin zu wertbasierten Mitarbeiterservice-Verträgen, was die Preislücke zwischen Hard- und Soft-Portfolios schrittweise verringert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotsart: Fremdvergabe baut ihre Führungsposition aus

Fremdvergabe-Modelle trugen 2025 66,12 % zur Taiwan Facility Management Marktgröße bei und verzeichnen die höchste CAGR von 4,82 % bis 2031, da Unternehmensvorstände knappes Personal auf umsatzgenerierende Rollen konzentrieren. Integrierte Facility Management Lösungen gewinnen an Bedeutung, da Einanbieter-Verantwortlichkeit das Risikomanagement für Multi-Standort-Konzerne wie TSMC vereinfacht, das 11 lokale Produktionslinien betreibt. Gebündelte Facility Management Angebote eignen sich für mittelgroße Unternehmen, die Kosteneinsparungen ohne vollständige Integration bevorzugen, während Einzelservice-Verträge dort bestehen bleiben, wo Liegenschaften erstklassige Fachkenntnisse erfordern, beispielsweise in Bioeindämmungslaboren. Hauseigene Teams bleiben nur dort, wo Anforderungen an geistiges Eigentum und Sicherheit Einsparungen übertreffen, insbesondere in Verteidigungs-F&E-Einheiten und bestimmten Zentralbanktresoren.

Innerhalb der Fremdvergabe ersetzen ergebnisbasierte Vereinbarungen die Abrechnung nach Arbeitsstunden. Kunden legen Betriebszeiten, Energieintensitätsbenchmarks und Gesundheitsmetriken für Nutzer fest, während Anbieter in Dashboards investieren, die automatisch Sensordaten abrufen, um die Einhaltung nachzuweisen. Die Rückkopplungsschleife ermöglicht Modelle zur gemeinsamen Einsparung, bei denen Anbieter mit Bonuspools belohnt werden, sobald der Energieverbrauch unter den Ausgangswert sinkt. Kompetenzlücken weiten sich zugunsten von Unternehmen aus, die Vor-Ort-Techniker mit externen Analysezentren kombinieren, was Übernahmen wie Exyters Kauf der Kinetics Group im Januar 2025 vorantreibt, der Halbleiter- und Biopharmakompetenz einbringt.

Nach Endnutzerbranche: Gewerbe führt, Industrie wächst stark

Gewerbliche Gebäude, insbesondere Technologiecampusse und Einzelhandels-Logistikknoten, erwirtschafteten 2025 39,88 % des Umsatzes, gestützt durch Taiwans Dienstleistungspivot. Rechenzentren, die für den KI-Infrastruktur-Fahrplan unerlässlich sind, beschleunigen den Bedarf an redundanter Stromversorgung und Hochdichte-Kühlung. Industrie- und verfahrenstechnische Liegenschaften verzeichnen jedoch bis 2031 eine CAGR von 6,71 %, da Halbleiterunternehmen die Sachanlageinvestitionen im vierten Quartal 2024 auf TWD 695,2 Milliarden steigerten und neue Fabriken in Hsinchu und Kaohsiung errichten. Gesundheitseinrichtungen weisen komplexe Compliance-Matrizen auf; Pflegekräftemangel treibt die Auslagerung von Reinigung und Transportdiensten, während EEWH-Standards Kältemaschinennachrüstungen vorschreiben, die die Krankenhausenergienutzung um 12 % senken. Das Gastgewerbe hinkt bei der Zertifizierung hinterher, da nur 154 von 14.000 Hotels über grüne Labels verfügen, sodass die Nachrüstungsausgaben bis 2030 steigen werden, wenn internationale Sportveranstaltungen umweltzertifizierte Unterkünfte fordern.

Institutionelle Projekte profitieren von der Öffentlichen Baupipeline in Höhe von TWD 236,4 Milliarden, die Bahnhöfe, Bibliotheken und Sozialwohnungskomplexe mit integrierten intelligenten Gebäude- und Gemeinschaftspflegemerkmalen ergänzt. Gemischt genutzte Projekte in Taichungs D-ONE und Kaohsiungs Asia New Bay Area integrieren Einkauf, Coworking und Altenpflegeeinrichtungen und erfordern funktionsübergreifende Facility Management Konzepte. Andere Segmente – Mehrfamilienwohnen, Unterhaltung und Bildung – profitieren von der Bevölkerungsalterung und Infrastrukturförderungen und vergrößern den adressierbaren Taiwan Facility Management Markt.

Geographische Analyse

Taipeh bleibt die mit Abstand größte Kundenbasis, auch wenn die Nettozuwanderung negativ wird, da der hochwertige Bestand an erstklassigen Büros, Krankenhäusern und Kultureinrichtungen kontinuierliche technische Betreuung erfordert. Altbauten werden mit Vorhangfassadenersatz und Kältemaschinennachrüstungen versehen, was die Dienstleistungsabrechnungen pro Quadratmeter erhöht. Neu-Taipeh und Taoyuan sind die Wachstumsmotoren; letzteres zieht Großcampusse im Rahmen des erweiterten Invest-Taiwan-Programms an, darunter Foxconns neuestes KI-Server-Werk, und sichert sich damit langfristige Verpflichtungen in den Bereichen Mechanik, Sicherheit und Logistik. Taoyuan beherbergt auch die Farglory Freihandelszone, eine 32.917 Quadratmeter große Mietfläche, die eine 24/7-Zugangskontrolle und Überwachung der Wärmeanlage erfordert.

Sekundärstädte verzeichnen starke Pipeline-Dynamik. Taichung verzeichnet eine Vorverkaufsquote von 70 % beim 總太 V1 Bürohochhaus und bereitet die Eröffnung des D-ONE-Einkaufszentrums vor, Taiwans größtem nach Einzelhandelsfläche. Liegenschaften führen Mehrmieter-Energie-Dashboards ein, die Kosten je Geschäft zuordnen, was die Nachfrage nach zertifizierten Energiemanagern steigert. Kaohsiung führt Pilotprojekte für intelligenten Sozialwohnungsbau mit KI-Medizinsystemen und Dachsolaranlagen für TWD 11 Milliarden in Wohneinheiten an, die bis 2031 fertiggestellt werden sollen. Jeder Baustein legt prädiktive Instandhaltungsprotokolle ab der Übergabe fest und sichert den Anbietern einen Annuitäts-Umsatzstrom.

Tainan verbindet Erbe-Revitalisierung mit Lagune-Anlieger-Eigentumswohnungen wie dem 457-Einheiten-Mansion of Waterfront, wo Bewohner Dienstleistungsgebühren zahlen, die an die EEWH-Leistung gekoppelt sind. Hsinchu bleibt eine Spezialzone für Fabriken, wo Partikelkontaminationsziele Luftwechselraten von bis zu 300 pro Stunde vorschreiben und eine Nischenprämie für Hyper-Reinraum-Techniker schaffen. In allen Regionen erweitern Transportprojekte wie die Flughafen-Terminal-3-Stadtbahn-Linie den Einzugsbereich für Pendler und erhöhen dadurch den Besucherverkehr in angrenzenden Gewerbegebieten, die dann integrierte Facility Management Teams beauftragen, um Fahrtreppen, Aufzüge und Überwachungssysteme fehlerfrei zu halten.

Wettbewerbslandschaft

Der Taiwan Facility Management Markt beherbergt eine Mischung aus multinationalen Konzernen und über 150 inländischen Unternehmen. Globale Akteure wie CBRE und ISS nutzen regionale Befehlszentren zum Masseneinkauf von Sensoren und zur gemeinsamen Bereitstellung digitaler Plattformen, was ihnen ermöglicht, 2024 ein Umsatzwachstum von 22 % gegenüber dem Vorjahr zu erzielen und gleichzeitig die Margen trotz Lohninflation zu halten. Mittelgroße Spezialisten gedeihen in Halbleiternischen; Reinraumunternehmen liefern ISO-14644-1-Klasse-1-Umgebungen und verlangen Prämien-Abrufgebühren. Exyters Übernahme der Kinetics Group im Jahr 2025 zeigt die Konsolidierung rund um High-Tech-Sektoren, die End-to-End-Pakete vom Design bis zur laufenden Asset-Betreuung ermöglichen.

Lokale Anbieter konkurrieren durch Reaktionsfähigkeit und Heimmarktkenntnisse, haben jedoch Schwierigkeiten, F&E zu finanzieren. Einige kooperieren mit OEMs: Siliconwares Partnerschaft zur Einführung eines 1-MW-Vor-Ort-Solar-plus-Speicher-Mikronetzes positioniert es sowohl als Liegenschaftsbetreiber als auch als Energiedienstleistungs-Intermediär. Technologieintegration ist der wichtigste Differenzierungsfaktor; KONEs KI-gestützte prädiktive Instandhaltung reduziert Technikereinsätze um 25 %, entlastet Personal für komplexere Aufgaben und verringert Verletzungen von Dienstgütevereinbarungen. Regulatorische Kompetenz spielt ebenfalls eine Rolle; Unternehmen mit dokumentierten Sicherheitssystemen erhalten nach den Richtlinienänderungen vom Februar 2025 beschleunigte Genehmigungen, was die Angebotsabgabe erleichtert.

Obwohl der Preiswettbewerb anhält, tendiert der Markt zu wertbasierten Verträgen. Unternehmen, die Energieeinsparungen oder Betriebszeitverbesserungen dokumentieren, gewinnen Loyalität in den Segmenten Gesundheitswesen und Transport. Die Fragmentierung nimmt schrittweise ab, da erstklassige Multinationale ihren Anteil ausbauen und lokale Champions fusionieren, um Größe zu erlangen. Die kombinierten fünf größten Akteure kontrollieren nun etwa 55 % der Ausgaben, was auf eine moderat konzentrierte Struktur hindeutet, die sich in Richtung eines oligopolistischen Gleichgewichts bewegt.

Marktführer im Taiwan Facility Management Bereich

Diversey Holdings, Ltd

Rentokil Initial Plc

ABV Integrated Facility Services

AssetPlus Taiwan Limited

Evergreen International Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Foxconns Tochtergesellschaft Ingrasys Technology mietete 32.917 m² in Taoyuans Farglory Freihandelszone, um die KI-Server-Produktion auszuweiten und rechnet mit einem Umsatzwachstum von 50 %.

- Juli 2025: Taiwan Speciality Chemicals Corp erwarb 65 % von Hung Jie Technology für TWD 3 Milliarden und steigerte damit die Reinigungskapazität für Halbleiterteile sowie die damit verbundenen Facility Management Dienstleistungen.

- Juni 2025: SUEZ, CTCI und Hung Hua unterzeichneten einen EUR 508 Millionen Vertrag zum Bau von Hsinchaus Meerwasserentsalzungsanlage und sicherten damit ein mehrjähriges Betriebspaket.

- Januar 2025: Exyte übernahm die Kinetics Group, um das High-Tech-Facility-Management-Angebot in den Bereichen Biopharma und Halbleiter zu stärken.

Berichtsumfang des Taiwan Facility Management Marktes

Facility Management (FM) ist der Sektor oder die Branche, der viele Disziplinen vereint, um die Sicherheit, Funktionalität, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Standorten und Technologie zu gewährleisten.

Der Taiwan Facility Management Markt ist segmentiert nach Dienstleistungsart (Hard Services [Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie andere Hard-FM-Dienstleistungen] und Soft Services [Bürodienstleistungen und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen und andere Soft-FM-Dienstleistungen]), Angebotsart (Eigenleistung und Fremdvergabe [Einzel-FM, Gebündel-FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenssektor und Sonstige). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürodienstleistungen und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündelt-FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Transport) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürodienstleistungen und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotsart | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündelt-FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Transport) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Taiwan Facility Management Markt derzeit?

Die Größe des Taiwan Facility Management Marktes beträgt im Jahr 2026 8,85 Milliarden USD.

Welches Segment wächst am schnellsten?

Industrie- und verfahrenstechnische Liegenschaften verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 6,71 % bis 2031.

Warum gewinnen Soft Services an Bedeutung?

Arbeitskräftemangel und der Wettbewerb um Talente veranlassen Arbeitgeber, Reinigung, Sicherheit und Arbeitsplatzerfahrungsfunktionen auszulagern, die die Mitarbeiterbindung verbessern.

Wie wirken sich Nachhaltigkeitsbauvorschriften auf Facility-Budgets aus?

Die EEWH-Einhaltung erhöht die Baukosten um 10–15 %, senkt aber die lebenslangen Energiekosten und ermöglicht Mietprämien.

Welche Städte bieten die meisten neuen Geschäftsmöglichkeiten?

Taoyuan, Taichung und Kaohsiung führen die Nachfrage an, da Technologieparks expandieren, gemischt genutzte Einzelhandelsprojekte entstehen und Pilotprojekte für intelligenten Sozialwohnungsbau durchgeführt werden.

Welche Rolle spielt KI im Sektor?

KI-gestützte prädiktive Instandhaltung verringert Geräteausfallzeiten und gleicht den Technikermangel aus, indem Störungen vor dem Ausfall erkannt werden.

Seite zuletzt aktualisiert am: