Größe und Marktanteil des indischen Marktes für elektrische Gehäuse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Wachstumsrate | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für elektrische Gehäuse durch Mordor Intelligence

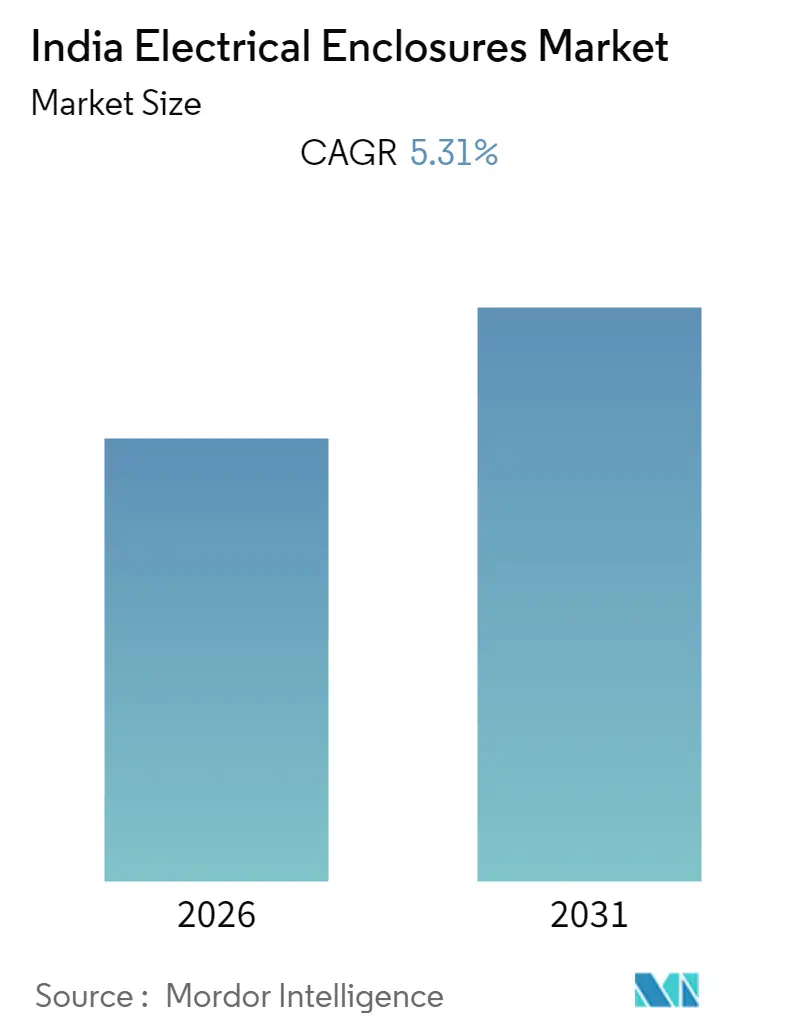

Es wird erwartet, dass der indische Markt für elektrische Gehäuse während des Prognosezeitraums eine CAGR von 5,31% verzeichnet.[1]Energieministerium, "Nationaler Elektrizitätsplan 2022-2032," POWERMINGOV.IN Rasante Netzmodernisierungsprogramme, der Ausbau hyperscalefähiger Rechenzentren und strenge Brandschutzvorschriften beschleunigen die Beschaffung robuster, intelligenter und wetterfester Gehäuse. Beschleunigte CAPEX der staatlichen Versorgungsunternehmen von über INR 1 Lakh Crore, insbesondere für 765-kV-Übertragungskorridore, steigert die Stückmengen, während die Verlagerung hin zu höherwertigen metallischen Bauweisen das Wertwachstum aufrechterhält. Hyperscale-Anlagen, die von 1.150 MW im Jahr 2024 auf voraussichtlich 2.100 MW bis 2027 anwachsen, treiben den Neubedarf an IP54-plus-Schränken mit Wärmemanagement an, insbesondere in Mumbai, Chennai und Hyderabad.[2]India Brand Equity Foundation, "Rechenzentrumsindustrie in Indien," IBEF.ORG Die Einhaltung des Nationalen Gebäudekodex 2016 stimuliert Nachrüstungsaufträge in Krankenhäusern, Schulen und öffentlichen Ämtern, und der Meilenstein der 98-prozentigen Netzwerkelektrifizierung der Indischen Eisenbahn unterstützt den wiederkehrenden Wartungsbedarf. Zusammen schaffen diese Vektoren einen mehrjährigen Wachstumspfad für den indischen Markt für elektrische Gehäuse bei moderater Wettbewerbsintensität und zunehmenden Lokalisierungsanreizen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel auf Stromerzeugung und -verteilung im Jahr 2025 ein Marktanteil von 29,05% am indischen Markt für elektrische Gehäuse, während Gewerbegebäude und Rechenzentren bis 2031 mit einer CAGR von 7,88% expandieren.

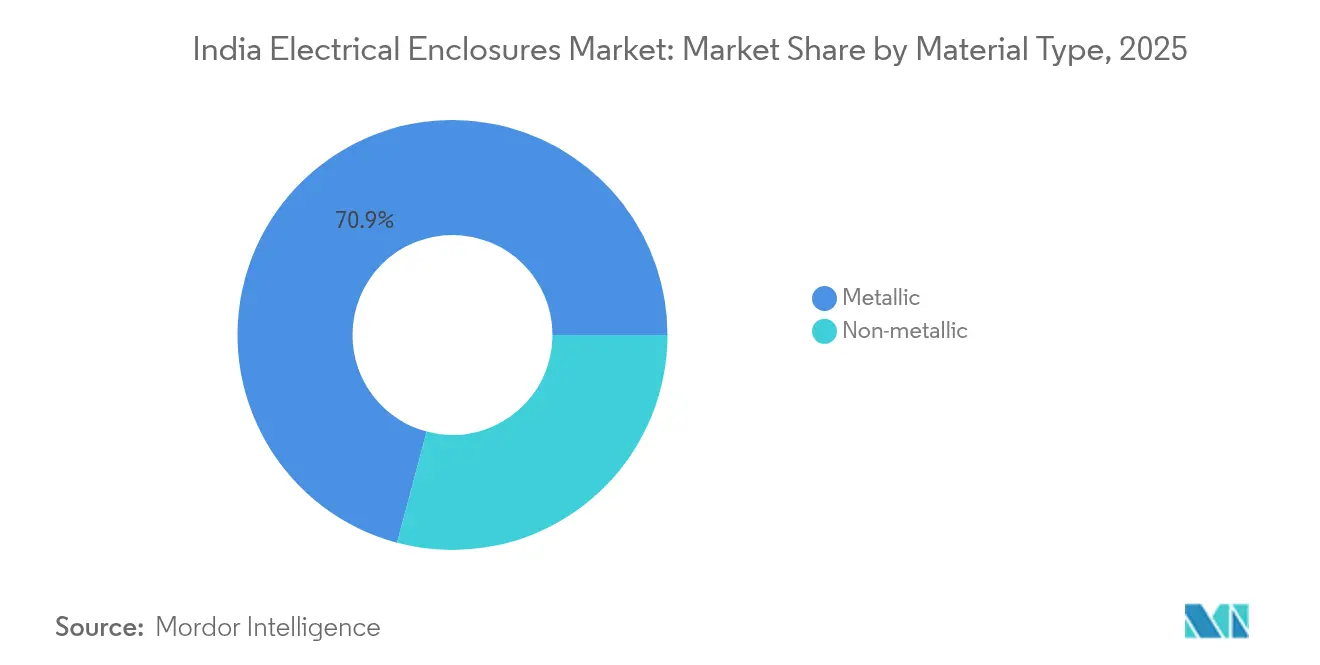

- Nach Materialtyp entfiel auf metallische Lösungen im Jahr 2025 ein Marktanteil von 70,85% am indischen Markt für elektrische Gehäuse. Nicht-metallische Alternativen werden voraussichtlich bis 2031 eine CAGR von 7,42% verzeichnen.

- Nach Formfaktor führten Wandmontageeinheiten im Jahr 2025 mit einem Anteil von 36,25%; modulare und individuelle Formate werden voraussichtlich mit einer CAGR von 6,98% wachsen.

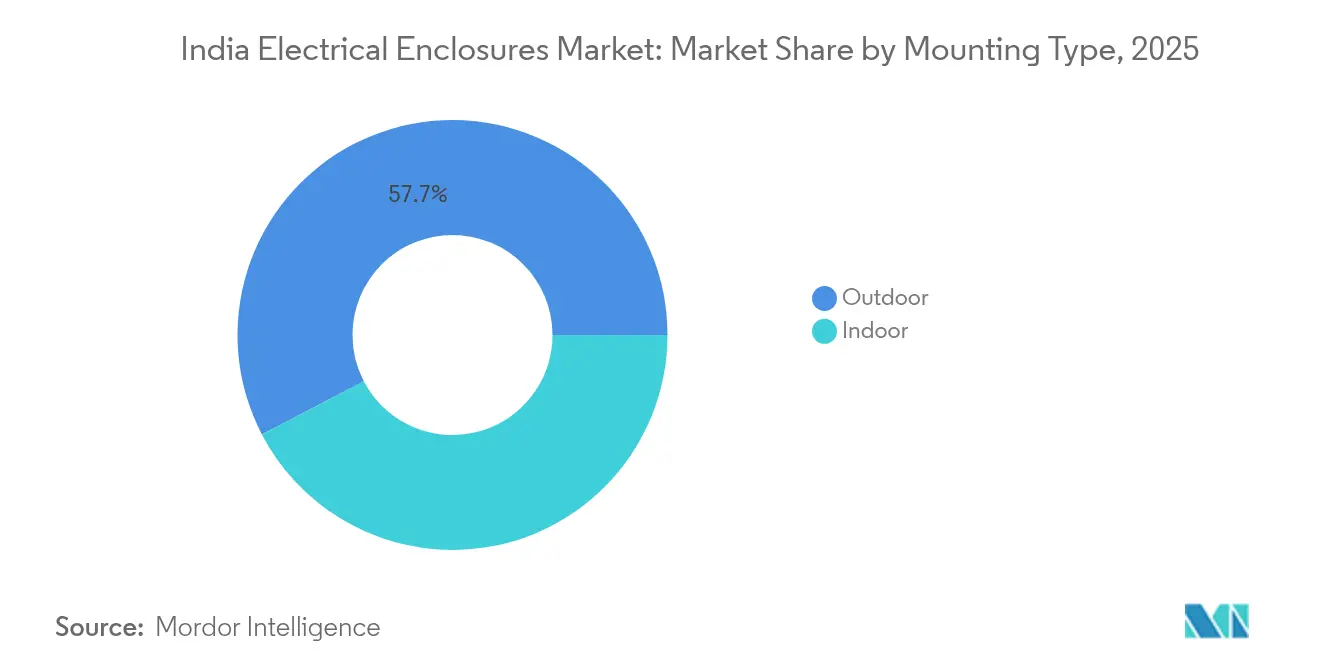

- Nach Montagetyp entfielen auf Außeninstallationen im Jahr 2025 ein Anteil von 57,65% am Marktvolumen des indischen Marktes für elektrische Gehäuse und diese sind auf einen Anstieg mit einer CAGR von 6,62% ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für elektrische Gehäuse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Netzmodernisierungs-CAPEX durch staatliche Versorgungsunternehmen | +1.20% | National, mit Schwerpunkt in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl hyperscalefähiger Rechenzentrumsprojekte | +0.90% | National, mit frühen Gewinnen in Mumbai, Chennai, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Brandschutzaufrüstungen in öffentlichen Gebäuden (NBC-2016) | +0.70% | Urbane Zentren, insbesondere Delhi NCR, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung der Indischen Eisenbahn | +0.60% | Nationales Eisenbahnnetz, konzentriert in nördlichen und östlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Produktionsgebundener Anreiz zur Lokalisierung von Schaltgeräten | +0.50% | Produktionszentren in Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Wachstum des Ökosystems für die Wartung von Dachsolaranlagen | +0.40% | Sonnenreiche Bundesstaaten wie Rajasthan, Gujarat, Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Netzmodernisierungs-CAPEX durch staatliche Versorgungsunternehmen

Staatliche Elektrizitätsbehörden lenken Rekordinvestitionen in Hochspannungskorridore, wobei die zentrale Zuweisung von INR 1 Lakh Crore allein für die länderübergreifende Übertragung vorgesehen ist. Gujarats INR 15.000-Crore-Upgradeplan verdeutlicht den Umfang und erfordert größere IP65-bewertete Gehäuse für Schutzrelais entlang neuer 765-kV-Leitungen. Die Nachfrage nach verzinkten Stahl- und Aluminiumschränken mit fortschrittlichen Klimasteuerungen steigt und treibt sowohl Mengen als auch durchschnittliche Verkaufspreise im indischen Markt für elektrische Gehäuse in die Höhe. Anbieter, die Produkte nach BIS IS 2147 zertifizieren und Smart-Grid-Sensoren integrieren können, verzeichnen eine erhöhte Ausschreibungserfolgsquote. Da sich Installationen von Innenunterstationen zu platzsparenden Außenanlagen verlagern, werden korrosionsbeständige Beschichtungen und Doppeltürabdichtungen zu wichtigen Differenzierungsmerkmalen. Die mittelfristige Auswirkung ist erheblich und sorgt für eine solide Auftragspipeline für führende OEMs.

Wachsende Anzahl hyperscalefähiger Rechenzentrumsprojekte

Die gesamte installierte IT-Last wird voraussichtlich von 1.150 MW im Jahr 2024 auf 2.100 MW bis 2027 anwachsen, wodurch sich der Bedarf an Gehäusen für Hochdichte-Stromverteilungseinheiten, Sammelschienenkanalanlagen und Batterie-Puffer-Schalttafeln verdoppelt. Hyperscale-Anlagen spezifizieren modulare Stahlrahmen mit integrierten Wärmebarrieren und Kabelmanagement für die Handhabung von Rack-Dichten über 10 kW. Beschaffungszyklen sind schnell und bevorzugen Lieferanten, die lokale Montagelinien agil halten und Lagerbestände puffern. Da die Betriebszeit-Anforderungen 99,999% überschreiten, bestehen Betreiber auf IP54-plus-Abdichtung, doppelt redundanten Kühlventilatoren und digital vormontierten Leistungsschutzschaltern in den Gehäusen. Städte der ersten Kategorie bleiben die Ausgangspunkte, aber Edge-Knoten in Märkten der zweiten Kategorie treiben jetzt inkrementelle Mengen. Der kurzfristige Aufschwung ist ausgeprägt, da vorab zugesagte Hyperscale-Kapazität in Hochbauarbeiten und elektrische Ausbaumaßnahmen umgewandelt wird.

Obligatorische Brandschutzaufrüstungen in öffentlichen Gebäuden (NBC-2016)

Konformitätsprüfungen gemäß NBC-2016 gewannen nach 2024 an Dynamik und zwangen Krankenhäuser, Schulen und Einkaufszentren dazu, veraltete Verteilertafeln durch flammhemmende, kompartimentierte Gehäuse zu ersetzen.[3]Büro für Indische Standards, "Nationaler Gebäudekodex 2016," BIS.GOV.IN Nachrüstungsprojekte bevorzugen pulverbeschichtete Stahlgehäuse, die auf 960°C-Glühdrahttests ausgelegt und mit automatischen Brandschutzklappen-Baugruppen ausgestattet sind. Da viele öffentliche Gebäude während der Arbeiten belegt bleiben, werden kompakte Wandmontage-Designs bevorzugt, die Ausfallzeiten minimieren. BIS-zertifizierte Hersteller haben einen klaren Vorteil, da kommunale Prüfer eine sichtbare ISI-Kennzeichnung vorschreiben. Der regulatorische Antrieb erhöht den CAPEX für Gebäudeeigentümer geringfügig, erschließt jedoch bis 2027 einen robusten Auftragsfluss im mittleren Preissegment für Gehäuselieferanten.

Schnelle Elektrifizierung der Indischen Eisenbahn

Mit 98% der Streckenkilometer, die nun unter elektrischer Traktion stehen, richtet sich die Aufmerksamkeit auf Wartungs- und Kapazitätssteigerungsprojekte wie dedizierte Güterkorridore. Die Eisenbahn schreibt Gehäuse mit hoher Vibrationsbeständigkeit für Traktionsunterstationen, Signalhäuschen und Bahnübergangspanele vor.[4]Eisenbahnministerium, "Fortschrittsbericht zur Eisenbahnelektrifizierung 2024," INDIANRAILWAYS.GOV.IN Die Anforderungen umfassen IP66-Abdichtung, Edelstahlscharniere und EMI-Abschirmung. Inländische Wertschöpfung wird im Rahmen des Produktionsgebundenen Anreizprogramms gefördert, was lokalen Herstellern Zugang zu langfristigen Rahmenverträgen verschafft. Der langfristige Charakter von Eisenbahnprojekten sorgt für Umsatztransparenz, während Sicherheitsprüfungen wiederkehrende Nachrüstungszyklen sicherstellen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis-Volatilität bei Stahl und Aluminium | -0.80% | National, mit stärkerer Auswirkung in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter IP-bewerteter Produkte | -0.60% | National, konzentriert in nicht organisierten Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Fragmentierte staatliche Zertifizierungsregimes | -0.40% | Staatsgrenzen, insbesondere bei länderübergreifenden Projekten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Silikondichtungen | -0.30% | National, mit akuten Auswirkungen auf Küsten- und chemische Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis-Volatilität bei Stahl und Aluminium

HRC-Stahl schwankte während des Jahres 2024 um INR 3.000 pro Tonne, als Antidumping-Zölle auf chinesisches Angebot mit schwankenden Kokskohlekosten zusammentrafen. Aluminium-Prämien verfolgten LME-Spitzen, die durch die Energiepreisvolatilität ausgelöst wurden. Kleinere Gehäusebetriebe, die auf der Grundlage von Quartalsrahmenverträgen arbeiten, haben Schwierigkeiten, sich abzusichern, was zu Margenkorrekturen oder zur Reduzierung von Komponenten zwingt. Einige OEMs reagierten mit der Neugestaltung von Seitenpaneelen auf 1,6 mm Dicke gegenüber 2 mm – ein Kompromiss, der bei größeren Schränken die Steifigkeit gefährdet. Erhöhtes Rohmaterialrisiko schreckt von langfristigen Festpreisangeboten ab und verzögert die Vergabe staatlicher Versorgungsausschreibungen. Obwohl die Volatilität nach 2026 nachlassen dürfte, dämpfen kurzfristige Gegenwind-Effekte die CAGR-Prognosen um 80 Basispunkte.

Verbreitung gefälschter IP-bewerteter Produkte

BIS-Razzien in E-Commerce-Lagerhäusern beschlagnahmten 2024 über 10.000 gefälschte IP-gekennzeichnete Gehäuse und deckten weit verbreitete Fälschungen von ISI-Logos und Prüfzertifikaten auf. Minderwertige Einheiten korrodieren vorzeitig, verursachen Kurzschlüsse und untergraben das Kundenvertrauen. Legitime Anbieter entstehen zusätzliche Kosten für holografische Etiketten und QR-Code-Rückverfolgung, während preisunterbietende Mitbewerber minderbewusste Industriecluster überschwemmen. Installationsunternehmen sind mit Haftungsrisiken konfrontiert, was ihre zugelassenen Lieferantenlisten verschärft und im Laufe der Zeit den Marktanteil konformer Hersteller wiederherstellt. Bis die Durchsetzung vollständig skaliert ist, bleibt die Durchdringung durch Fälschungen ein wesentlicher Hemmschuh für die Umsatzrealisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Metallische Beständigkeit versus nicht-metallische Dynamik

Metallische Gehäuse hielten im Jahr 2025 einen Marktanteil von 70,85% am indischen Markt für elektrische Gehäuse, wobei verzinkter Stahl Traktionsunterstationen und Hochstromschalttafeln dominiert. Die Marktgröße des indischen Marktes für elektrische Gehäuse für metallische Produkte betrug im Jahr 2025 USD 186,39 Millionen und wird voraussichtlich bis 2031 mit einer CAGR von 4,78% wachsen. Aluminium gewinnt bei Dachsolar-Kombinations-Kästen an Beliebtheit, wo das Gewicht eine Rolle spielt. Steigende OPEX für Antikorrosions-Neulackierungen veranlasst Küstenversorgungsunternehmen zunehmend zu Glasfaser- und Polycarbonat-Alternativen, die eine CAGR von 7,42% verzeichnen. Nicht-metallische Schränke absorbieren zudem weniger Wärme, was der Gangeindämmung in Datenzentren zugute kommt. Schneiders Polymerwerk in Kolkata und ABBs FRP-Linie in Vadodara veranschaulichen die Wetten der Lieferanten auf Verbundwerkstoffwachstum. Importierte Harzkosten und BIS IS 14772-Prüfgebühren halten die Stückpreise bei einem Aufschlag von 15–20%, doch Gesamtbetriebskostenanalysen neigen in salzhaltigen oder chemischen Umgebungen weiterhin zugunsten von Polymeroptionen.

Technische Kunststoffe der zweiten Generation erfüllen nun Normen für vertikale Brennbarkeit und UV-Alterungsbeständigkeit und unterstreichen ihre Eignung für Versorgungsunternehmen. Polycarbonat-Formen ermöglichen die Integration ergonomischer Verschlüsse und transparente Türen für eine schnelle Sichtprüfung – Vorteile, die Arbeitssicherheitsprüfungen stärken. Umgekehrt bleiben metallische Schränke für die elektromagnetische Abschirmung unübertroffen, wenn empfindliche SCADA-Relais gemeinsam mit Sammelschienen mit hohen Fehlerströmen untergebracht werden. Die Gesamtheit der Anwendungsfälle weist auf eine anhaltende metallische Dominanz hin, jedoch mit wachsenden Verbundwerkstoffnischen in Küsten- und Dateninfrastrukturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Stabilität bei Wandmontage mit modularem Aufwärtspotenzial

Wandmontaggeprodukte machten 36,25% der Lieferungen im Jahr 2025 aus und sind für Nachrüstungen von Verteilertafeln in Gewerbegebäuden und Metrostationen unverzichtbar. Ihr kompakter Grundriss, Scharnierptüren und rückseitiger Kabeleingang vereinfachen den Mieterausbau. Mittlerweile nehmen modulare gangbasierte Systeme mit einer CAGR von 6,98% zu, da Hyperscale-Betreiber Skids, die mit MCCBs, Transformatoren und Überwachungs-SPS bestückt sind, werkseitig vorfertigen. Preisaufschläge von 25% werden durch 35% schnellere Inbetriebnahmezeiten ausgeglichen – eine Kennzahl, die von Colocation-Anbietern, die SLA-Belegungsziele anstreben, geschätzt wird.

Freistehende Bodenschränke versorgen Umspannwerke, Stahlwerke und Abwasseraufbereitungsanlagen, wo schwere Geräte und Sammelschienen mit großem Querschnitt einen unteren Kabeleingang und eine Sockelmontage erfordern. Klemmenkasten-Mengen verfolgen den Ausbau von Dachsolaranlagen, insbesondere in Rajasthan und Gujarat. Für OEMs unterstützt die Formfaktor-Diversifizierung den Querverkauf: Schneiders Prisma-Plus bedient Wandmontagsegmente, während das SM AirSeT Bodenmontage-Nachfrage anzieht. Systemintegratoren geben zunehmend Rahmenangebote heraus, die mehrere Formfaktoren bündeln und Lieferanten mit breiten Katalogen und standardisierten internen Montagerastern bevorzugen.

Nach Montagetyp: Außenmontage dominiert

Außeneinheiten trugen 57,65% der Umsätze im Jahr 2025 bei, wobei die Marktgröße des indischen Marktes für elektrische Gehäuse in diesem Segment bis 2031 auf USD 222,58 Millionen projiziert wird, mit einem Anstieg von 6,62% CAGR. IP66-Abdichtung, dreischichtige Pulverbeschichtungen und 1.000-Stunden-Salzsprühwerte differenzieren führende Angebote. Smart-City-Maststeuergeräte, EV-Lader-Einspeisungen und Eisenbahnsignalhäuschen tragen alle zur Außenmontage-Gesamtbilanz bei. Anbieter entwickeln Kühlstrategien, die von passiven Sonnenschutzblenden bis hin zu thermoelektrischen Einheiten reichen, die hinter Doppelwänden integriert sind.

Innenschränke bleiben in Rechenzentren, Krankenhäusern und Prozessanlagen bestehen, wo HVAC-Umgebungen dünnere Blechstärken und natürliche Konvektion ausreichen lassen. NBC-2016 fördert flammhemmende Pulvertypen und rauchdichte Dichtungen für Innenkästen in öffentlichen Gebäuden. Hybridkonfigurationen tauchen mit Außen-Primärleistungsschaltern auf, die Innen-Sekundärpanele speisen und über vorabkonfektionierte gepanzerte Kabel verbunden sind. Dieser systemübergreifende Verkaufsansatz erschließt Bündelmargen und Nachfragesichtbarkeit für Gehäusehersteller.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Energie führt, während die digitale Transformation sich beschleunigt

Stromerzeugungs- und Übertragungs- und Verteilungsinstallationen hielten einen Anteil von 29,05% der Lieferungen im Jahr 2025, entsprechend USD 76,46 Millionen der Marktgröße des indischen Marktes für elektrische Gehäuse. Große Übertragungsprojekte erfordern auf Skid montierte Schutzpanele und Leitungsüberwachungsschränke, typischerweise aus 3-mm-Stahl mit Antikondensationsheizungen. Erneuerbare-Energien-Anlagen schichten zusätzliche Aufträge für Inverter-Mittelspannungs-Trennschaltergehäuse und Strangeinspeise-Verteilergehäuse auf.

Gewerbegebäude und Rechenzentren verzeichnen die schnellste CAGR von 7,88%, angetrieben durch die Enterprise-Cloud-Migration, die Einführung von Finanztechnologielösungen und den OTT-Streaming-Datenverkehr. Jedes inkrementelle Megawatt IT-Last entspricht etwa 22 Wandmontage- oder Gangeindämmungsgehäusen für PDU-, USV-Bypass- und Batteriemonitoringfunktionen. Transportanwendungen – U-Bahn, Flughäfen, Autobahnen – sind stabil, während die Öl- und Gasnachfrage von den Investitionszyklen bei Raffinerie-Umrüstungen abhängt. Prozessindustrien standardisieren nach und nach auf Edelstahl-NEMA-4X-Kästen, um GMP- und FDA-Reinheitsvorschriften zu erfüllen. Insgesamt schützt diese Vielfalt den indischen Markt für elektrische Gehäuse vor Einbrüchen in einzelnen Sektoren.

Geografische Analyse

Maharashtra generiert den höchsten Verbrauch, verankert durch den Rechenzentrumskoridor Mumbais und den Automobilgürtel Punes. Die politische Unterstützung durch die staatliche Informationstechnologie-Investitionsregion lockt weitere Hyperscale-Anlagen an und schlägt sich in beträchtlichen Wandmontage- und modularen Rack-Aufträgen nieder. Gujarat folgt, angetrieben durch über 10-GW-Solarparks in Kutch und robuster hafengeführter Industrialisierung entlang der Dholera-SIR; korrosionsbeständige FRP-Schränke sind hier die Norm. Tamil Nadu nutzt seinen Automobilhersteller-Hub und eine 15-GW-Windbasis, während Karnataka vom Technologiesektor und dem Start-up-Ökosystem Bengalurus profitiert und den Bedarf an Panelen für niedrige bis mittlere Stromstärken stimuliert.

Die Nachfrage im nördlichen Cluster stammt aus Delhis NCR-Metro-Ausbau und Smart-Grid-Pilotprojekten rund um Noida und Gurugram. Haryanas IMT-Manesar-Automobilkomponentenpark setzt auf fortschrittliche Sammelschienengehäuse, und Uttar Pradesh lenkt CAPEX in die Elektrifizierung von Schnellstraßen. Extreme Sommerhitze fördert die Auswahl von hellfarbigen Pulverlacken und sonnenlichtreflektierenden Dächern.

Östliche Bundesstaaten wie Westbengalen und Odisha verzeichnen steigende Nachfrage aus Stahl-, Aluminium- und Petrochemiekomplexen. Küstenfeuchtigkeit veranlasst Planer zur Verwendung von Edelstahl der Güte 316 oder UV-stabilisierten Polymeren, um Rost in salzhaltiger Luft zu mindern. Staatliche Hafen-Modernisierungsausgaben verstärken den Bedarf an meerwasserbeständigen IP67-Anschlußkästen an Anlegestellen und Kraneinspeisungen.

Wettbewerbslandschaft

Multinationale Konzerne und inländische Marktführer kämpfen auf einem Markt, auf dem die fünf größten Unternehmen zusammen im Jahr 2024 etwa 38% Marktanteil hielten, was auf eine moderate Fragmentierung hinweist. Schneider Electrics neue Greenfield-Werke mit einer Fläche von 1,2 Millionen Quadratfuß in Hyderabad und Ahmednagar werden die Kapazitäten für Blechstanzung und Polymerspritzguss erweitern und die Vorlaufzeiten für Export- sowie Inlandskäufer verkürzen. ABB Indien nutzt seinen digitalen Hub in Bengaluru, um Sensoren für die vorausschauende Wartung in Schränke zu integrieren und Hardware mit Cloud-Analysen zu bündeln. Siemens investiert INR 1.000 Crore in Schaltgerätelinien mit sauberer Luft in Aurangabad und integriert SF6-freie Leistungsschaltermodule in seine Gehäuse-Suites.

Larsen and Toubro koppelt EPC-Gewinne mit der Eigenversorgung mit Gehäusen und hat kürzlich INR 2.500-Crore-Netzmodernisierungspakete von Gujarat bis Rajasthan gesichert. Regionale Zulieferer der zweiten Ebene, häufig familiengeführt, florieren in der Auftragsfertigung für OEM-Marken, doch Fälschungsrisiken und verschärfte BIS-Prüfungen könnten ihre Reihen lichten. Die technologische Differenzierung konzentriert sich auf IoT-Gateways, Lichtbogen-Flash-Sensoren und modulare Designbibliotheken, die eine kundenspezifische Anpassung in einem späten Stadium ohne Werkzeugänderungen ermöglichen.

Regierungsmandate zur Lokalisierung und RoDTEP-Exportanreize fördern Kapazitätserweiterungen, aber Rohstoffvolatilität und wachsende Compliance-Anforderungen stellen die Kapitaldisziplin auf die Probe. Fusionen und Übernahmen bieten sich an, da multinationale Konzerne Spezial-FRP-Formulierer und Dichtungslieferanten suchen, um vorgelagerte Inputs zu sichern.

Marktführer der indischen Branche für elektrische Gehäuse

BCH Electric Ltd

Schneider Electric

ABB Ltd

Eaton Corporation

Emerson Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Das Ministerium für Elektronik und Informationstechnologie bestätigte, dass die Sicherheitsverordnung für Maschinen und elektrische Ausrüstungen 2024 im August 2025 vollständig in Kraft treten wird und Herstellern ein siebenmonatiges Fenster gibt, um BIS-Kennzeichen für höher bewertete Gehäuse zu sichern.

- September 2024: Schneider Electric verpflichtete sich zu einer INR 3.200 Crore Kapazitätserweiterung in Kolkata, Hyderabad und Ahmednagar für den Zeitraum 2024–2026, um die Inlands- und Exportnachfrage nach Niederspannungs- und Mittelspannungsgehäusen zu erfüllen.

- August 2024: BIS startete eine Online-Rückverfolgbarkeitsplattform, die es Installateuren ermöglicht, ISI-Lizenzen über QR-Scans zu verifizieren, mit dem Ziel, gefälschte elektrische Produkte zu bekämpfen.

- Juli 2024: ABB Indien verzeichnete einen Rekordumsatz im zweiten Quartal von INR 3.047 Crore und einen Auftragsbestandsanstieg von 32%, gestützt durch den Verkauf intelligenter Gehäuse und Schaltgeräte.

Berichtsumfang des indischen Marktes für elektrische Gehäuse

Ein elektrisches Gehäuse ist ein Schrank für elektronische Geräte zur Montage von Schaltern, Knöpfen und Anzeigen, der Benutzer vor elektrischem Schlag schützt und den Inhalt vor der Umgebung abschirmt.

Der indische Markt für elektrische Gehäuse ist nach Materialtyp (metallische Gehäuse und nicht-metallische Gehäuse) und Anwendung (Stromerzeugung und -verteilung, Transport, Öl und Gas, Gewerberäume und -gebäude sowie Prozessindustrien) segmentiert. Die Auswirkungen von COVID-19 auf den Markt und die betroffenen Segmente sind ebenfalls im Rahmen der Studie abgedeckt. Darüber hinaus wurde in der Studie die Störung der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, im Hinblick auf Treiber und Hemmnisse behandelt. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Metallisch |

| Nicht-metallisch |

| Wandmontage |

| Bodenmontage / Freistehend |

| Klemmen- / Anschlußkästen |

| Modular / Individuell |

| Innen |

| Außen |

| Stromerzeugung und -verteilung |

| Transport (Eisenbahn, U-Bahn, Flughäfen) |

| Öl und Gas |

| Gewerbegebäude und Rechenzentren |

| Prozessindustrien (Lebensmittel und Getränke, Pharma, Chemie) |

| Sonstige Anwendungen |

| Nach Materialtyp | Metallisch |

| Nicht-metallisch | |

| Nach Formfaktor | Wandmontage |

| Bodenmontage / Freistehend | |

| Klemmen- / Anschlußkästen | |

| Modular / Individuell | |

| Nach Montagetyp | Innen |

| Außen | |

| Nach Anwendung | Stromerzeugung und -verteilung |

| Transport (Eisenbahn, U-Bahn, Flughäfen) | |

| Öl und Gas | |

| Gewerbegebäude und Rechenzentren | |

| Prozessindustrien (Lebensmittel und Getränke, Pharma, Chemie) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des indischen Marktes für elektrische Gehäuse im Jahr 2026?

Er beträgt USD 277,06 Millionen und wird voraussichtlich mit einer CAGR von 5,31% wachsen, um bis 2031 USD 358,68 Millionen zu erreichen.

Welches Anwendungssegment expandiert am schnellsten?

Gewerbegebäude und Rechenzentren verzeichnen das schnellste Wachstum mit einer CAGR von 7,88% bis 2031, angetrieben durch Pläne zur Verdoppelung der Hyperscale-Kapazität.

Wie groß ist der metallische Anteil an den Lieferungen?

Metallische Gehäuse hielten im Jahr 2025 einen Marktanteil von 70,85% am indischen Markt für elektrische Gehäuse, dank Netz- und Eisenbahnprojekten.

Warum sind gefälschte Produkte ein Problem?

Das BIS beschlagnahmte 2024 über 10.000 gefälschte Gehäuse, und solche Produkte untergraben den Umsatz und stellen Sicherheitsrisiken aufgrund unzureichenden Berührungsschutzes dar.

Welche Regionen tragen am meisten zur Nachfrage bei?

Maharashtra und Gujarat führen bei den Käufen, gefolgt von Tamil Nadu und Karnataka dank Erneuerbarer Energien, Automobil- und Technologiesektorexpansion.

Welchen Einfluss haben Stahlpreise auf die Lieferanten?

Schwankungen beim HRC-Stahl von INR 3.000 pro Tonne komprimieren die Margen und können Festpreisausschreibungen verzögern, was die CAGR-Prognosen um etwa 0,8 Prozentpunkte dämpft.

Seite zuletzt aktualisiert am: