Größe und Marktanteil des vietnamesischen Marktes für Lebensmittelzusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für Lebensmittelzusatzstoffe von Mordor Intelligence

Die Größe des vietnamesischen Marktes für Lebensmittelzusatzstoffe erreichte im Jahr 2026 einen Wert von 1,15 Milliarden USD und wird bis 2031 voraussichtlich 1,38 Milliarden USD erreichen, was einer CAGR von 4,92 % im Zeitraum 2026–2031 entspricht. Das Wachstum erscheint oberflächlich betrachtet moderat, doch die Expansion des Lebensmittelverarbeitungsumsatzes des Landes um 7,4 % im Jahr 2024, verbunden mit Urbanisierung, Neuformulierungen im Sinne von Clean-Label-Produkten und beständigen Auslandsinvestitionen, signalisiert eine tiefere strukturelle Dynamik hinter der Nachfrage nach Konservierungsstoffen, Emulgatoren und Aromasystemen. Multinationale Zutatenhersteller bauen ihre lokale Präsenz aus, um eine Getränkekategorie mit über 4,6 Milliarden Litern und ein Backwarensegment im Wert von mehr als 4 Milliarden USD zu bedienen, die sich beide auf die für 2026 geplante 10-prozentige Steuer auf zuckerhaltige Getränke vorbereiten. Hersteller straffen ihre Formulierungen, um den Anforderungen der Kennzeichnungsvorschriften auf der Vorderseite der Verpackung gerecht zu werden, während inländische Verarbeiter mit Lücken in der Kühlkette konfrontiert sind, die nach wie vor den Einsatz funktioneller synthetischer Stoffe erfordern, um die Haltbarkeit in Vietnams tropischem Klima zu gewährleisten. Das daraus resultierende Wechselspiel zwischen Kostenkontrolle, regulatorischem Druck und Premiumisierung lässt das Gesamtvolumen der Zusatzstoffe weiter steigen, auch wenn die Dosierungen pro Kilogramm tendenziell sinken.

Wichtigste Erkenntnisse des Berichts

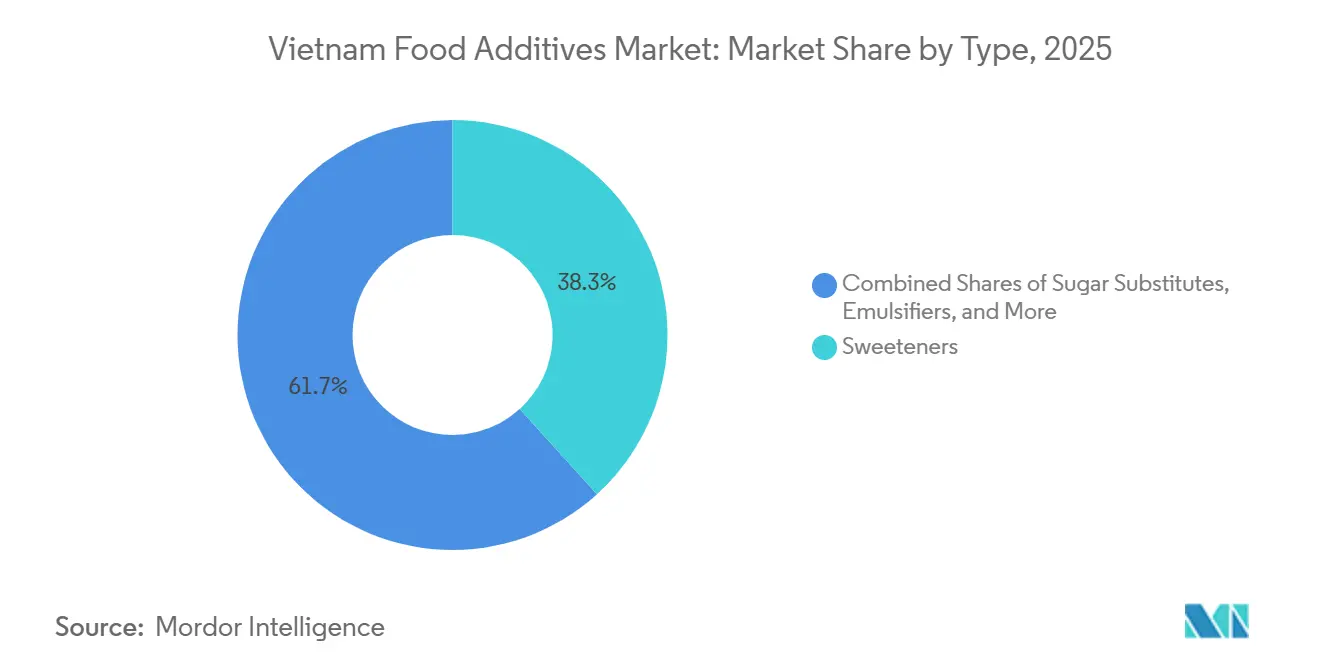

- Nach Produkttyp führten Süßungsmittel im Jahr 2025 mit einem Umsatzanteil von 38,28 %; Zuckerersatzstoffe werden bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

- Nach Quelle entfielen synthetische Zusatzstoffe im Jahr 2025 auf 52,15 % des Marktanteils des vietnamesischen Marktes für Lebensmittelzusatzstoffe, während natürliche Varianten im Zeitraum 2026–2031 die höchste prognostizierte CAGR von 5,52 % verzeichnen werden.

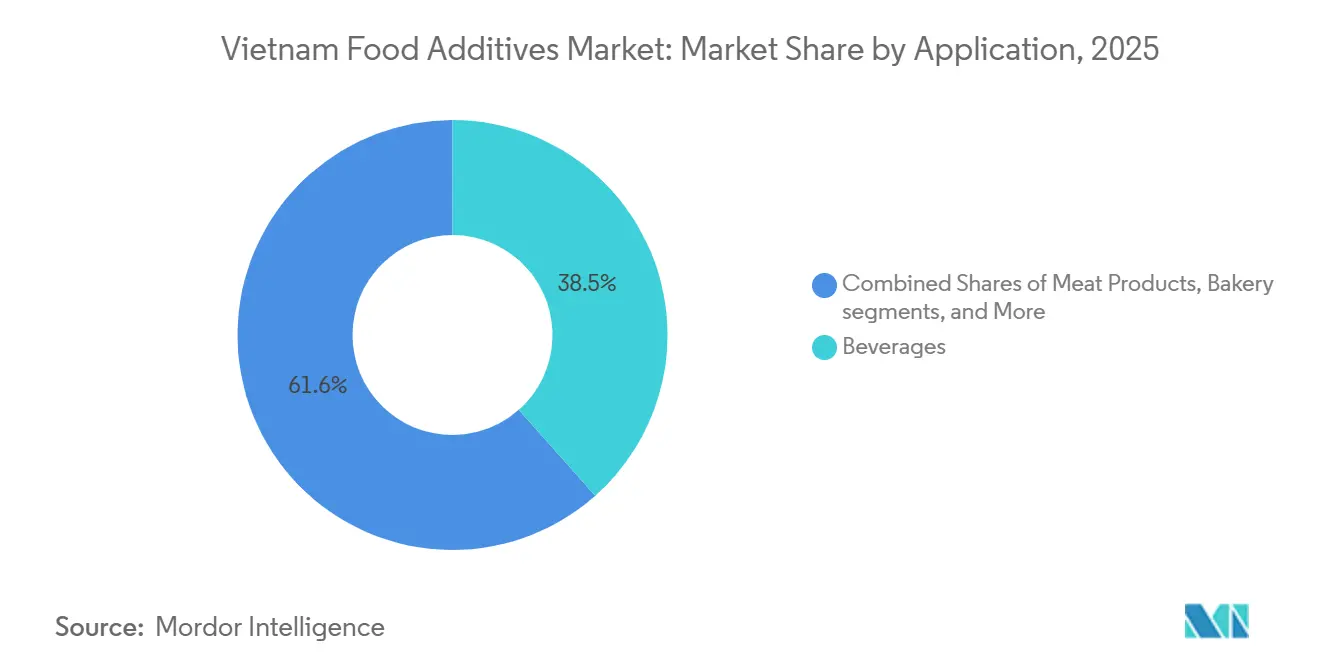

- Nach Anwendung entfielen auf Getränke im Jahr 2025 38,45 % der Marktgröße des vietnamesischen Marktes für Lebensmittelzusatzstoffe, und Fleisch & Fleischerzeugnisse werden mit einer CAGR von 7,05 % bis 2031 der am schnellsten wachsende Anwendungsbereich sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Marktes für Lebensmittelzusatzstoffe

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | Ho-Chi-Minh-Stadt, Hanoi, Industriegürtel Binh Duong | Mittelfristig (2–4 Jahre) |

| Sich wandelnde Ernährungsgewohnheiten hin zu verzehrfertigen Formaten | +0.9% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktion von Backwaren, Getränken und Milchprodukten, die Emulgatoren, Farbstoffe und Aromen erfordern | +1.1% | Getränkewachstum am stärksten im Süden, Milchprodukte im Norden | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für ausländische Direktinvestitionen in der Lebensmittelverarbeitung | +0.8% | Schlüsselzonen in Bac Ninh, Hai Phong, Dong Nai | Langfristig (≥ 4 Jahre) |

| Investitionen in Lebensmitteltechnologie und Forschung und Entwicklung für funktionelle, natürliche Zusatzstoffe | +0.5% | Forschungs- und Entwicklungszentren in Hanoi und Ho-Chi-Minh-Stadt | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Verarbeitung von Zusatzstoffen | +0.4% | Angeführt von multinationalen Tochtergesellschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Im Jahr 2024 erwirtschaftete Vietnams Lebensmittelverarbeitungssektor über 720 Billionen VND (ca. 30 Milliarden USD) und verzeichnete damit ein Jahreswachstum von 10,92 %. Allerdings bleiben 85 % der landwirtschaftlichen Exporte des Landes roh oder minimal verarbeitet, was auf das frühe Stadium der inländischen Wertschöpfung hinweist, wie das vietnamesische Ministerium für Industrie und Handel berichtet. Die Urbanisierung ist in diesem Szenario ein wesentlicher Treiber. Es wird erwartet, dass die städtische Bevölkerung von 37 % im Jahr 2024 auf 44 % bis 2030 ansteigen wird, was die Zubereitungszeiten für Mahlzeiten verkürzt und die Nachfrage nach Tiefkühlgerichten, Instant-Nudeln und haltbaren Saucen ankurbelt, die auf Konservierungsstoffe wie Sorbate und Benzoate angewiesen sind, wie die Asiatische Entwicklungsbank feststellt[1]Quelle: Asiatische Entwicklungsbank. "Bericht über Urbanisierung und wirtschaftliche Entwicklung in Vietnam." adb.org.. Darüber hinaus gewinnen verpackte Snacks und Süßigkeiten an Bedeutung, da Verbraucher im erwerbsfähigen Alter westliche Snackgewohnheiten übernehmen. Backwaren werden bis 2029 voraussichtlich mit einer CAGR von 7,5 % wachsen, während Süßwaren bis 2028 voraussichtlich mit einer CAGR von 7 % wachsen werden. Ein weniger offensichtliches Problem ist die Lücke in der Kühlkette. Etwa 70 % der Lebensmittelverarbeitungsunternehmen verwenden noch veraltete Ausrüstung, was dazu führt, dass Hersteller stark auf chemische Konservierungsstoffe angewiesen sind, um unzureichende Kühlung während der Distribution auszugleichen. Diese Abhängigkeit hält paradoxerweise die Nachfrage nach synthetischen Zusatzstoffen aufrecht, selbst wenn Verbraucher zunehmend Clean-Label-Produkte bevorzugen, wie der vietnamesische Lebensmittelverband feststellt. Die ASEAN-Allianz für Lebensmittel und Getränke berichtet, dass 96 % der regionalen Lebensmittel- und Getränkeunternehmen entweder eine Produktneuformulierung durchgeführt haben oder planen, eine solche durchzuführen. Allerdings sind 80 % der asiatischen Verbraucher nur dann bereit, neu formulierte Produkte zu akzeptieren, wenn der Geschmack unverändert bleibt. Diese Verbrauchernachfrage treibt Zutatenhersteller dazu an, Maskierungsmittel und Geschmacksverstärker zu entwickeln, um die sensorischen Herausforderungen zu bewältigen, die durch reduzierten Zucker- oder Natriumgehalt entstehen.

Sich wandelnde Ernährungsgewohnheiten und Lebensstile der Verbraucher fördern den Einsatz in verzehrfertigen Produkten

Im Jahr 2024 beabsichtigten 78 % der vietnamesischen Käufer, den Kauf gesünderer Produkte zu priorisieren. Trotz dieses Wandels in den Verbraucherpräferenzen bleibt der Pro-Kopf-Verbrauch von verarbeitetem Fleisch mit nur 0,4 Kilogramm gering, was auf die anhaltende Verbreitung von Frischmärkten hinweist, insbesondere in Gebieten außerhalb der großen städtischen Zentren. Unter städtischen Millennials wächst die Präferenz für portionskontrollierte, proteinreiche gekühlte Mahlzeiten. Diese Veränderung der Ernährungsgewohnheiten hat zu einem verstärkten Einsatz von Emulgatoren und Stabilisatoren geführt, um die Textur dieser Produkte zu erhalten. Der Trend zum „gesunden Genuss” gewinnt ebenfalls an Bedeutung, wie die steigende Nachfrage nach zuckerfreien Energydrinks und angereicherten trinkfertigen Tees zeigt. Diese Getränke sind stark auf Säuerungsmittel und hochintensive Süßungsmittel angewiesen, um ansprechende Aromen zu liefern und gleichzeitig sicherzustellen, dass der Zuckergehalt unter der Schwelle für die Steuer auf zuckerhaltige Getränke bleibt. Frühe Formulierungsdaten zeigen einen signifikanten Aufwärtstrend, wobei der Einsatz von Acesulfam-K und Sucralose in Südostasien jährlich um etwa 25 % zunimmt, was den wachsenden Fokus der Region auf gesündere Produktformulierungen widerspiegelt.

Steigende Nachfrage nach Backwaren, Getränken und Milchprodukten, die Emulgatoren, Farbstoffe und Aromen erfordern

Trotz des Wachstums bleibt der Pro-Kopf-Brotkonsum bei 10,1 Kilogramm, was unter dem regionalen Durchschnitt liegt. Diese Lücke verdeutlicht erhebliche Chancen für den Einsatz von Enzymen, die die Haltbarkeit verlängern und die Weichheit von Brot verbessern können. In der Getränkeindustrie treiben neue Vorschriften des Gesundheitsministeriums aus dem Jahr 2023 die schrittweise Abschaffung bestimmter Azofarbstoffe voran. Dieser regulatorische Wandel schafft einen Wettbewerbsvorteil für Lieferanten, deren Bestände bereits von der JECFA zugelassen wurden. Darüber hinaus treibt das anhaltende Milchdefizit mit jährlichen Importen von über 1,2 Milliarden USD die Nachfrage nach Stabilisatoren wie Carrageen und Pektin an, insbesondere bei angereicherten flüssigen Milchprodukten. Gleichzeitig integrieren funktionelle Milchproduktlinien zunehmend Kulturen und Vitaminvormischungen, um Protein- und Probiotika-Anforderungen zu erfüllen und den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Staatliche Initiativen zur Unterstützung des Wachstums der Lebensmittelverarbeitungsbranche

Im Jahr 2024 sicherten sich Vietnams Verarbeitungs- und Fertigungssektoren ausländische Direktinvestitionen (ADI) in Höhe von 25,58 Milliarden USD, was 66,9 Prozent der gesamten ADI des Landes entspricht. Zu den wichtigsten Beitragenden dieser Investitionen zählten Singapur, Südkorea, China, Hongkong und Japan, wie das vietnamesische Ministerium für Planung und Investitionen berichtet. Um diese Sektoren zu unterstützen, hat die vietnamesische Regierung attraktive Anreize eingeführt, darunter Steuerbefreiungen von bis zu vier Jahren und Rabatte auf Grundstückspacht in bestimmten Lebensmittelverarbeitungszonen. Prominente Zonen wie Bac Ninh, Hai Phong, Dong Nai und Binh Duong haben bedeutende Investitionen angezogen, darunter Cargills kumulierte 200 Millionen USD in vier Futter- und Zutatenanlagen, die zusammen über 1.000 Mitarbeiter beschäftigen. Cargill Incorporated hat in diesen Zonen eine starke Präsenz aufgebaut. Darüber hinaus zielte das Dekret 15/2018/ND-CP des vietnamesischen Gesundheitsministeriums darauf ab, das Genehmigungsverfahren für Lebensmittelzusatzstoffe zu vereinfachen. Während das Dekret die Genehmigungszeit für zugelassene Einzelzusatzstoffe von sechs Monaten auf 30 Tage reduzierte, behielt es strenge Anforderungen für gemischte Zusatzstoffe und neuartige Verwendungen bei, die eine vollständige Registrierung erfordern. Dies hat ein zweistufiges System geschaffen, das etablierten multinationalen Unternehmen zugute kommt, während es lokale Innovatoren vor Herausforderungen stellt. Auf der Handelsseite hat das Freihandelsabkommen zwischen der EU und Vietnam (EVFTA), das seit 2020 in Kraft ist, die Zölle auf 99 Prozent der Waren über einen Zeitraum von zehn Jahren abgeschafft. Vietnamesische Exporteure standen jedoch vor Herausforderungen bei der Erfüllung strenger EU-Lebensmittelsicherheitsstandards. Compliance-Anforderungen, insbesondere in Bezug auf Rückverfolgbarkeit und Höchstgehalte an Rückständen, haben Exporteure dazu veranlasst, ihre Verarbeitungslinien aufzurüsten. Viele haben international anerkannte Zertifizierungen wie HACCP und ISO 22000 eingeführt. Diese Bemühungen stellten nicht nur die Compliance sicher, sondern steigerten auch die Nachfrage nach funktionellen Zusatzstoffen, die für den Ausgleich kürzerer thermischer Verarbeitungszeiten unerlässlich sind, wie die Europäische Kommission feststellt[2]Quelle: Europäische Kommission. "Umsetzung des Freihandelsabkommens zwischen der EU und Vietnam." ec.europa.eu..

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen begrenzen die Einführung neuer Zusatzstoffe | -0.6% | National, mit strengerer Durchsetzung in exportorientierten Betrieben | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise und Transportkosten | -0.5% | National, Importe von Palmöl und Milchpulver am volatilsten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Skepsis der Verbraucher gegenüber künstlichen und synthetischen Zusatzstoffen | -0.4% | Städtische Zentren (Ho-Chi-Minh-Stadt, Hanoi, Da Nang) | Mittelfristig (2–4 Jahre) |

| Störungen der Lieferkette beeinträchtigen die Verfügbarkeit und Preisgestaltung von Zutaten | -0.3% | National, Hafenstaus in Hai Phong und Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen begrenzen die Einführung neuer Zusatzstoffe

Vietnams Angleichung an den CODEX GSFA, wie in Rundschreiben 17/2023 dargelegt, hat erhebliche regulatorische Herausforderungen für Lieferanten eingeführt. Verbindungen, die nicht in den JECFA- oder FEMA-Listen enthalten sind, erfordern nun die Einreichung eines detaillierten toxikologischen Dossiers, wobei die damit verbundenen Kosten zwischen 50.000 und 100.000 USD liegen. Diese Anforderung schafft eine erhebliche finanzielle Hürde, insbesondere für kleinere Lieferanten. Darüber hinaus unterliegen gemischte Formulierungen oder Produkte, die unter neuartige Lebensmittelkategorien fallen, Audits, die bis zu 12 Monate dauern können, was die Markteinführungszeit für diese Produkte weiter verzögert. Mit Blick auf die Zukunft wird Rundschreiben 29/2023, das ab Januar 2026 gilt, die Verwendung farbcodierter Nährwertkennzeichnungen vorschreiben. Diese Kennzeichnungen werden den Zucker- und Natriumgehalt deutlich anzeigen, die Transparenz für Verbraucher erhöhen und den Druck auf Hersteller erhöhen, ihre Produkte nach gesünderen Standards neu zu formulieren. Erschwerend kommt hinzu, dass die bevorstehende 10-prozentige Steuer auf zuckerhaltige Getränke von den Herstellern die Einhaltung strenger Compliance-Maßnahmen erfordert. Süßungsmittelgemische müssen nicht nur Sicherheitsbewertungen bestehen, sondern auch sicherstellen, dass der Gesamtzuckergehalt unter 5 Gramm pro 100 Milliliter bleibt, was die Herausforderungen bei der Neuformulierung und Compliance für die Branche weiter verschärft.

Schwankende Rohstoffpreise und Transportkosten

Im Zeitraum 2023–2024 erlebten die Palmölpreise erhebliche Volatilität mit Schwankungen zwischen 800 und 1.100 USD pro Tonne. Diese Schwankung wurde hauptsächlich durch indonesische Exportbeschränkungen und die negativen Auswirkungen des El-Niño-Phänomens auf die Ernteerträge verursacht. Diese Preisveränderungen haben die Produktionskosten von Mono- und Diglyceridemulgatoren merklich erhöht. Im Jahr 2024 stabilisierten sich die Spotpreise für Milchpulver bei etwa 3.200 USD pro Tonne. Allerdings könnte selbst eine 10-prozentige Verschiebung dieser Preise Vietnams Gesamtausgaben für Zutaten um schätzungsweise 150 Millionen USD erhöhen. Die Frachtkosten sind weiterhin erhöht und liegen 30–40 % über dem Niveau von 2019, bedingt durch anhaltende Containermangel. Darüber hinaus haben Hafenstaus an wichtigen Standorten wie Hai Phong und Cat Lai die Vorlaufzeiten für temperaturempfindliche Inputs, einschließlich Ascorbinsäure, erheblich auf 8–10 Wochen verlängert. Verarbeiter, die ohnehin mit begrenzten Kühlkapazitäten zu kämpfen haben, verlassen sich weiterhin auf chemische Konservierungsstoffe als Risikominderungsstrategie. Diese Abhängigkeit hat wiederum die Einführung teurerer natürlicher Alternativen kurzfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süßungsmittel dominieren, da die Steuerbedrohung die Substitution beschleunigt

Süßungsmittel machten im Jahr 2025 38,28 % des vietnamesischen Marktes für Lebensmittelzusatzstoffe aus, gestützt durch eine Produktion von 4,658 Milliarden Litern Erfrischungsgetränken. Die Marktgröße des vietnamesischen Marktes für Lebensmittelzusatzstoffe im Bereich Zuckerersatzstoffe wird voraussichtlich alle anderen Produktgruppen mit einer CAGR von 6,12 % bis 2031 übertreffen, da Hersteller der 10-prozentigen Steuer auf zuckerhaltige Getränke durch Neuformulierungen unter der Schwelle von 5 g/100 ml zuvorkommen. Bei synthetischen Süßungsmitteln werden Acesulfam-K und Sucralose aufgrund ihrer Hitzestabilität bei Umgebungsverteilungstemperaturen bevorzugt, während die Einführung von natürlichem Stevia zurückbleibt, da die Geschmacksmaskierung nach wie vor kostspielig ist.

Über Süßungsmittel hinaus behalten Konservierungsstoffe ihre Relevanz für Saucen und verarbeitetes Fleisch, auch wenn Aussagen wie „ohne künstliche Konservierungsstoffe” zunehmen. Emulgatoren wie Lecithin und Monoglyceride schützen die Textur in Premium-Backwaren und Milchgetränken, während Enzyme eine Clean-Label-Alternative bieten, indem sie chemische Oxidationsmittel bei der Teigkonditionierung ersetzen. Hydrokolloide – Carrageen, Xanthan, Pektin – schützen Getränke- und Milchproduktformulierungen vor Proteinausfällung, obwohl Vietnam die meisten Mengen noch importiert. Globale Aroma- und Farbstoffspezialisten liefern hochintensive Konzentrate über thailändische oder malaysische Hubs, doch aufstrebende lokale Unternehmen gewinnen in Wertsegmenten wie Instant-Nudeln an Boden.

Nach Quelle: Synthetisch führend, aber Natürliches gewinnt, da die Premiumlücke sich verringert

Synthetische Inputs erzielten im Jahr 2025 52,15 % des Umsatzes dank Kostenvorteilen von 30–50 % pro Einheit und robuster Leistung in Vietnams Lieferkette mit hohen Temperaturen. Natürliche Gegenstücke werden jedoch mit einer CAGR von 5,52 % bis 2031 schneller wachsen, was auf steigende städtische Einkommen und regulatorische Impulse wie die schrittweise Abschaffung von Farbstoffen zurückzuführen ist. Der Marktanteil des vietnamesischen Marktes für Lebensmittelzusatzstoffe für synthetische Varianten wird sich voraussichtlich langsam verringern, da gemischte „naturidentische” Lösungen die Preis- und Leistungslücke überbrücken.

Verbraucherumfragen zeigen, dass 74 % eine hohe Besorgnis über ultra-verarbeitete Lebensmittel äußern, doch 47 % nennen den Preis nach wie vor als primären Kauftreiber, was synthetische und hybride Systeme in Massenmarktangeboten verankert hält. Natürliche Süßungsmittel und Konservierungsstoffe sind mit Rohstoffvolatilität und längeren Vorlaufzeiten konfrontiert, aber die bevorstehende inländische Meeresalgenraffination und die Stevia-Beschaffung mittels synthetischer Biologie könnten die Lieferketten verkürzen und Kostenaufschläge reduzieren, was den Wandel beschleunigt.

Nach Anwendung: Getränke behalten die Führung, während die Fleischverarbeitung Wachstum verzeichnet

Getränke absorbierten im Jahr 2025 38,45 % der Ausgaben für Zusatzstoffe und bleiben der größte Absatzkanal, da der Sektor auf 7,45 Milliarden Liter bis 2033 expandiert. Kohlensäurehaltige Getränke stagnieren, doch trinkfertige Tees und zuckerfreie Energydrinks steigen, wobei beide Geschmacksverstärker und hochintensive Süßungsmittel nutzen, um das Mundgefühl zu erhalten und gleichzeitig bevorstehenden Steuern zu entsprechen. Die Nachfrage nach Säuerungsmitteln und Stabilisatoren wächst auch bei funktionellem Flaschenwasser und Kollagen-Tee-Linien.

Fleisch und Fleischerzeugnisse stellen das am schnellsten wachsende Segment dar und entwickeln sich bis 2031 mit einer CAGR von 7,05 %, gestützt durch ausländische Marktteilnehmer wie JBS und lokale Marktführer, die gekühlte, portionskontrollierte Proteine skalieren. Obwohl Etiketten „ohne Zusatzstoffe” bewerben, sind Verarbeiter nach wie vor auf Nitrite und Phosphate angewiesen, um Sicherheit und Farbe bei gepökelten Produkten zu gewährleisten. Backwaren-, Milchprodukte- und Saucensegmente verzeichnen weiterhin mittlere einstellige Zuwächse und gleichen das Portfolio des vietnamesischen Marktes für Lebensmittelzusatzstoffe insgesamt aus.

Geografische Analyse

Im südlichen Industriekorridor Vietnams, der sich von Ho-Chi-Minh-Stadt über Binh Duong und Dong Nai erstreckt, betreibt Cargill eine Tierfutteranlage mit einer Kapazität von 200.000 Tonnen pro Jahr in Dong Nai, während Ajinomoto seine MSG- und Würzfabrik in Bien Hoa verwaltet. Der nördliche Fertigungsgürtel, der Hanoi, Bac Ninh und Hai Phong umfasst, beherbergt Cargills Anlage für Futterinhaltsstoffe mit einer Kapazität von 10.000 Tonnen pro Jahr und eine größere Anlage mit 200.000 Tonnen pro Jahr in Bac Ninh. Diese nördliche Region profitiert erheblich von ihrer Nähe zu Chinas Rohstofflieferketten und dem Tiefwasserhafen Hai Phong, der 70 Prozent der containerisierten Importe Nordvietnams abwickelt, wie das vietnamesische Verkehrsministerium berichtet. Im Jahr 2024 erreichten ausländische Direktinvestitionen in Verarbeitung und Fertigung 25,58 Milliarden USD, was 66,9 Prozent der gesamten ADI entspricht.

Das Mekong-Delta, das als Vietnams landwirtschaftliches Herzland gilt, liefert wesentliche Rohstoffe wie Maniok für stärkebasierte Süßungsmittel und Zuckerrohr für die Zuckerproduktion. Der Region fehlen jedoch großflächige Anlagen zur Herstellung von Zusatzstoffen, was Verarbeiter dazu zwingt, sich auf Emulgatoren und Konservierungsstoffe aus Ho-Chi-Minh-Stadt oder internationalen Lieferanten zu verlassen, wie der vietnamesische Zucker- und Zuckerrohrverband feststellt. Zentralvietnam, verankert durch Da Nang, entwickelt sich aufgrund seiner niedrigeren Arbeitskosten und der Anreize der Chu-Lai-Sonderwirtschaftszone zu einem sekundären Zentrum für die Lebensmittelverarbeitung. Die Urbanisierung in Vietnam beschleunigt sich und steigt von 37 Prozent im Jahr 2024 auf prognostizierte 44 Prozent bis 2030, was Investitionen in der Lebensmittelverarbeitung in städtische Gebiete zieht.

Vietnam importiert jährlich Lebensmittel im Wert von etwa 9,8 Milliarden USD, was einem Jahreswachstum von 15 Prozent im Jahr 2023 entspricht. Milchprodukte, Fleisch und verschiedene Zutaten machen einen erheblichen Teil dieser Importe aus. Auf der anderen Seite erreichten Lebensmittelexporte 53,2 Milliarden USD, was einem Anstieg von 21,3 Prozent entspricht, wobei Kaffee, Reis, Meeresfrüchte und verarbeitete Früchte die Exportkategorien anführen, wie das Allgemeine Statistikamt Vietnam berichtet. Darüber hinaus bleiben die Frachtkosten 30 bis 40 Prozent höher als im Jahr 2019, was die Margen für Importeure komprimiert und die lokale Produktion dort, wo sie machbar ist, zu einer attraktiveren Option macht. Das Rundschreiben 17/2023 des Gesundheitsministeriums, das seit November 2023 gilt, gleicht Vietnams Liste der zugelassenen Zusatzstoffe mit dem Codex Alimentarius an. Diese Angleichung vereinfacht das Genehmigungsverfahren für multinationale Unternehmen, erhöht jedoch die Compliance-Kosten für kleinere lokale Unternehmen. Darüber hinaus schreibt Rundschreiben 29/2023 ab Januar 2026 eine Nährwertkennzeichnung auf der Vorderseite der Verpackung vor, die den Zucker- und Natriumgehalt für Verbraucher sichtbarer macht und die Neuformulierungszyklen bei Herstellern beschleunigt[3]Quelle: Vietnamesisches Gesundheitsministerium, "Rundschreiben 29/2023 zur Nährwertkennzeichnung," moh.gov.vn.

Wettbewerbslandschaft

Der vietnamesische Markt für Lebensmittelzusatzstoffe bleibt fragmentiert. Globale Lieferanten, darunter Cargill, Ajinomoto, DSM-Firmenich, Kerry, Givaudan, ADM und Tate and Lyle, operieren über Repräsentanzbüros oder regionale Produktionszentren und nutzen vorab genehmigte, CODEX-konforme Portfolios, um Registrierungen zu beschleunigen. Vietnamesische Unternehmen wie TTC AgriS, Quang Ngai Sugar und LASUCO dominieren zuckerbasierte Süßungsmittel, haben jedoch eine begrenzte Reichweite bei margenstarken Spezialzutaten.

Die Strategien unterteilen sich in Kostenführerschaft bei Massen-MSG und Benzoaten, Differenzierung durch natürliche Enzym- oder Geschmacksmaskierungssysteme und vertikale Integration zur Absicherung gegen Rohstoffschwankungen. Cargills Präsenz mit vier Anlagen, die Futter, Lecithin und Stärken abdecken, ist exemplarisch. Aufstrebende Akteure wie Viet Huong Flavor and Fragrance JSC gewinnen einen Anteil im Bereich der Aromatisierung von Instant-Nudeln und Süßwaren, indem sie lokalisierte Profile zu 15–20 % niedrigeren Preisen als multinationale Unternehmen anbieten.

Regulatorische Dynamiken verstärken Wettbewerbslücken. Die Dossier-Anforderungen des Rundschreibens 17/2023 schließen unterkapitalisierte Marktteilnehmer aus, während die Steuer auf zuckerhaltige Getränke die Nachfrage nach schlüsselfertigen Süßungsmittelersatzplattformen ankurbelt, die nur eine Handvoll Lieferanten schnell liefern kann. Technologieinvestitionen – von der Einkapselung für hitzeempfindliche Aromen bis hin zu Stevia aus synthetischer Biologie – werden die Kostenkurven neu gestalten und könnten eine Konsolidierung auslösen, sobald frühe Akteure skalierbare Wirtschaftlichkeit nachweisen.

Marktführer im vietnamesischen Markt für Lebensmittelzusatzstoffe

TTC AgriS

The KCP Limited

LASUCO

Quang Ngai Sugar Joint Stock Company

Viet Huong Flavor and Fragrance JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Meyer Vietnam Co., Ltd. brachte die intelligente Farbsortiermaschine Master 4.0, entwickelt von Meyer Optoelectronic, auf den internationalen Markt. Diese hochmoderne Sortierlösung ist darauf ausgelegt, die Kapazitäten globaler Lebensmittelverarbeitungsunternehmen zu verbessern.

- Juli 2024: Quang Ngai Sugar Joint Stock Company genehmigte eine Investition von über 2 Billionen VND zur Stärkung ihrer Zuckerverarbeitungs- und Biomassekraftwerke in An Khe. Konkret werden 1,169 Billionen VND bereitgestellt, um die Verarbeitungskapazität der An-Khe-Anlage in Gia Lai auf 25.000 Tonnen täglich zu steigern. Diese Erweiterung soll die Zuckerrohrversorgung stärken, Tiefverarbeitungsinitiativen unterstützen und die Marktführerschaft des Unternehmens im vietnamesischen Zuckersektor aufrechterhalten.

- Juni 2024: Morinaga Nutritional Foods Vietnam JSC, eine Tochtergesellschaft von Japans Morinaga Milk Industry Co., Ltd, brachte ihr neuestes Produkt auf den Markt: den Morinaga Zero Fat Drink Yogurt. Diese Joghurtvariante ist mit mehreren Zusatzstoffen angereichert, darunter Lebensmittelgelatine, Stabilisatoren (1422, 471) und Konservierungsstoffe (202).

Berichtsumfang des vietnamesischen Marktes für Lebensmittelzusatzstoffe

Lebensmittelzusatzstoffe sind Substanzen, die Lebensmitteln während ihrer Verarbeitung/Herstellung zugesetzt werden, um ihre Sicherheit, Frische, ihren Geschmack, ihre Textur, Haltbarkeit oder ihr Erscheinungsbild zu erhalten oder zu verbessern.

Der vietnamesische Markt für Lebensmittelzusatzstoffe ist nach Produkttyp in Konservierungsstoffe, Süßungsmittel, Zuckerersatzstoffe, Emulgatoren, Rieselhilfsmittel, Enzyme, Hydrokolloide, Lebensmittelaromen und -verstärker, Lebensmittelfarbstoffe und Säuerungsmittel segmentiert. Nach Quelle ist der Markt in natürlich und synthetisch segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte und Desserts, Getränke, Fleisch und Fleischerzeugnisse, Suppen, Saucen und Dressings sowie sonstige Anwendungen segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Konservierungsstoffe |

| Süßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Rieselhilfsmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nach Produkttyp | Konservierungsstoffe |

| Süßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Rieselhilfsmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Lebensmittelfarbstoffe | |

| Säuerungsmittel | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischerzeugnisse | |

| Suppen, Saucen und Dressings | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der vietnamesische Markt für Lebensmittelzusatzstoffe bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 4,92 % verzeichnen und bis 2031 einen Wert von 1,38 Milliarden USD erreichen wird.

Welche Produktgruppe hat den größten Umsatzanteil?

Süßungsmittel führten im Jahr 2025 mit einem Anteil von 38,28 %, angetrieben durch Getränke- und Backwarenanwendungen.

Welches Segment wird in den nächsten fünf Jahren am schnellsten wachsen?

Zusatzstoffe für Fleisch und Fleischerzeugnisse werden voraussichtlich mit einer CAGR von 7,05 % wachsen und alle anderen Anwendungen übertreffen.

Werden natürliche Zusatzstoffe in Vietnam wahrscheinlich synthetische überholen?

Natürliche Varianten werden mit einer CAGR von 5,52 % schneller wachsen, doch synthetische werden den Mehrheitsanteil behalten, bis sich die Kostenunterschiede pro Einheit weiter verringern.

Seite zuletzt aktualisiert am: