Größe und Marktanteil des indischen Marktes für Lebensmittelaromen und -verstärker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

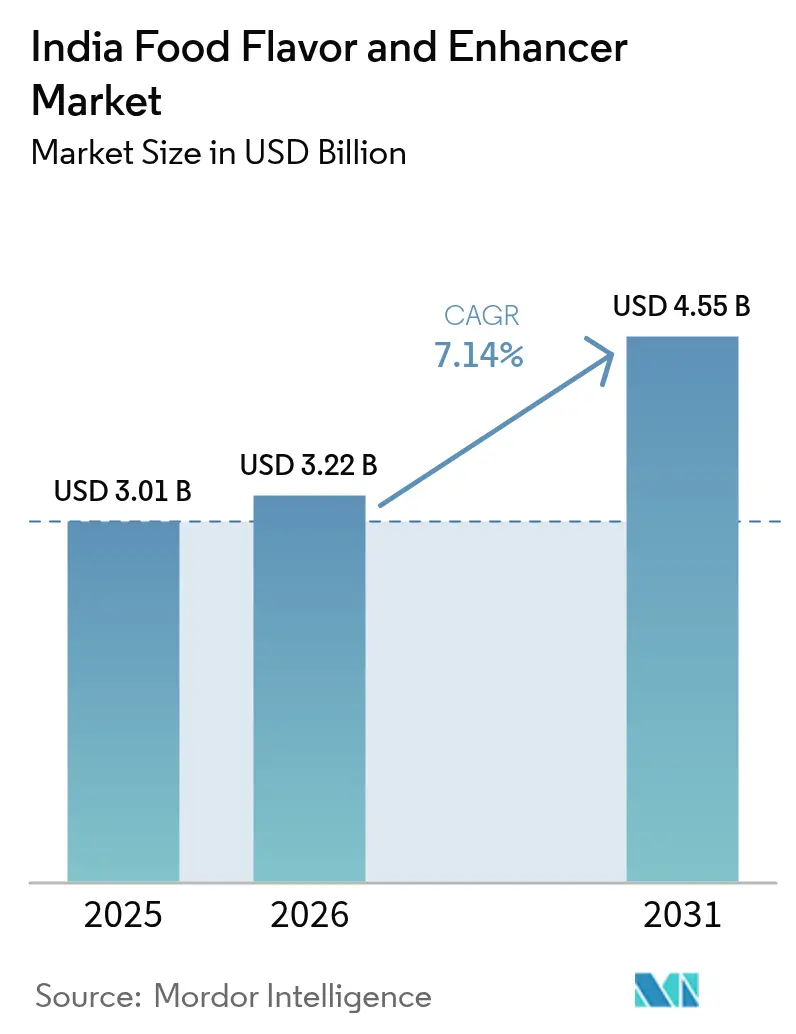

| Marktgröße im Basisjahr (2025) | 3.01 Milliarden US-Dollar |

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Lebensmittelaromen und -verstärker von Mordor Intelligence

Die Marktgröße des indischen Lebensmittelaromen- und Geschmacksverstärkermarkts wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 3,01 Milliarden USD, mit Prognosen für 2031, die 4,55 Milliarden USD zeigen, und wächst mit einer CAGR von 7,14 % über den Zeitraum 2026–2031. Die Wachstumsentwicklung spiegelt den rasanten Anstieg von verarbeiteten Lebensmitteln und Convenience-Food in städtischen und ländlichen Vertriebskanälen, das schnell expandierende organisierte Einzelhandelsnetzwerk und ein politisches Umfeld wider, das Investitionen in moderne Lebensmittelverarbeitungskapazitäten belohnt. Die Expansion des Marktes steht im Einklang mit Indiens breiterem Lebensmittelverarbeitungssektor, der laut der India Brand Equity Foundation von 2015 bis 2022 jährlich um 7,3 % gewachsen ist und bis 2027 voraussichtlich 1.274 Milliarden USD erreichen wird[1]Invest India, "Lebensmittelverarbeitungsindustrie in Indien," investindia.gov.in. Die Nachfrage nimmt auch zu, da steigende verfügbare Einkommen die Geschmackserwartungen neu gestalten und Hersteller dazu veranlassen, einfache Würzmittel durch komplexe, mehrschichtige Aromensysteme zu ersetzen, die regionale Gerichte im industriellen Maßstab nachbilden. Parallele Fortschritte in der Kühlkettenlogistik, der Durchdringung des E-Commerce und der Expansion von Schnellrestaurants sorgen für einen stetigen Strom an Formulierungsmöglichkeiten für Lieferanten, die in der Lage sind, lagerstabile, Clean-Label-Lösungen zu liefern, die auf verschiedene Klimazonen zugeschnitten sind. Die Technologieübernahme treibt den indischen Lebensmittelaromen- und Geschmacksverstärkermarkt weiter voran, da Präzisionsfermentation, Biokatalyse und KI-gestütztes Rezeptdesign die Produktentwicklungszyklen verkürzen, während öffentliche Anreize im Rahmen des Production Linked Incentive Scheme (PLISFPI) die Finanzierungshürden für Kapazitätserweiterungen senken.

Wichtigste Erkenntnisse des Berichts

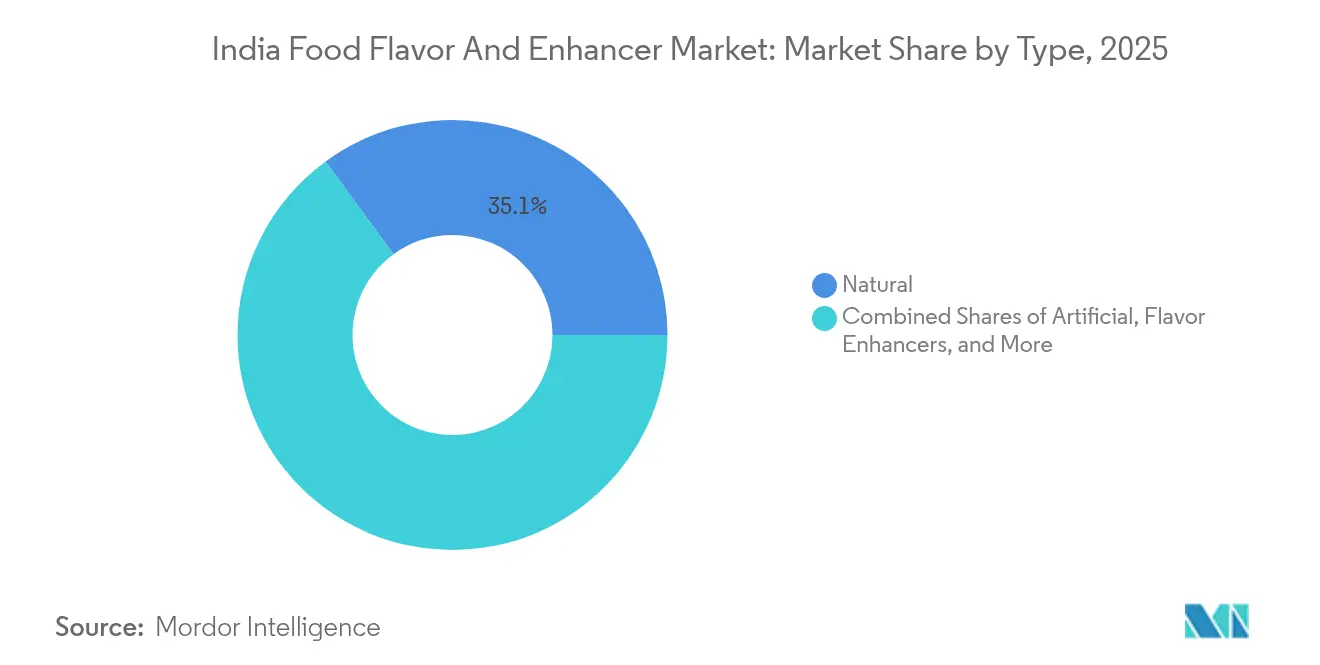

- Nach Typ hielten natürliche Aromen im Jahr 2025 den größten Anteil von 35,05 % am indischen Markt für Lebensmittelaromen und Geschmacksverstärker, während Geschmacksverstärker voraussichtlich mit einer CAGR von 7,87 % bis 2031 expandieren werden.

- Nach Form machten flüssige Produkte im Jahr 2025 einen Anteil von 53,78 % am indischen Markt für Lebensmittelaromen und Geschmacksverstärker aus, während Pulvervarianten die schnellste CAGR von 8,05 % bis 2031 verzeichneten.

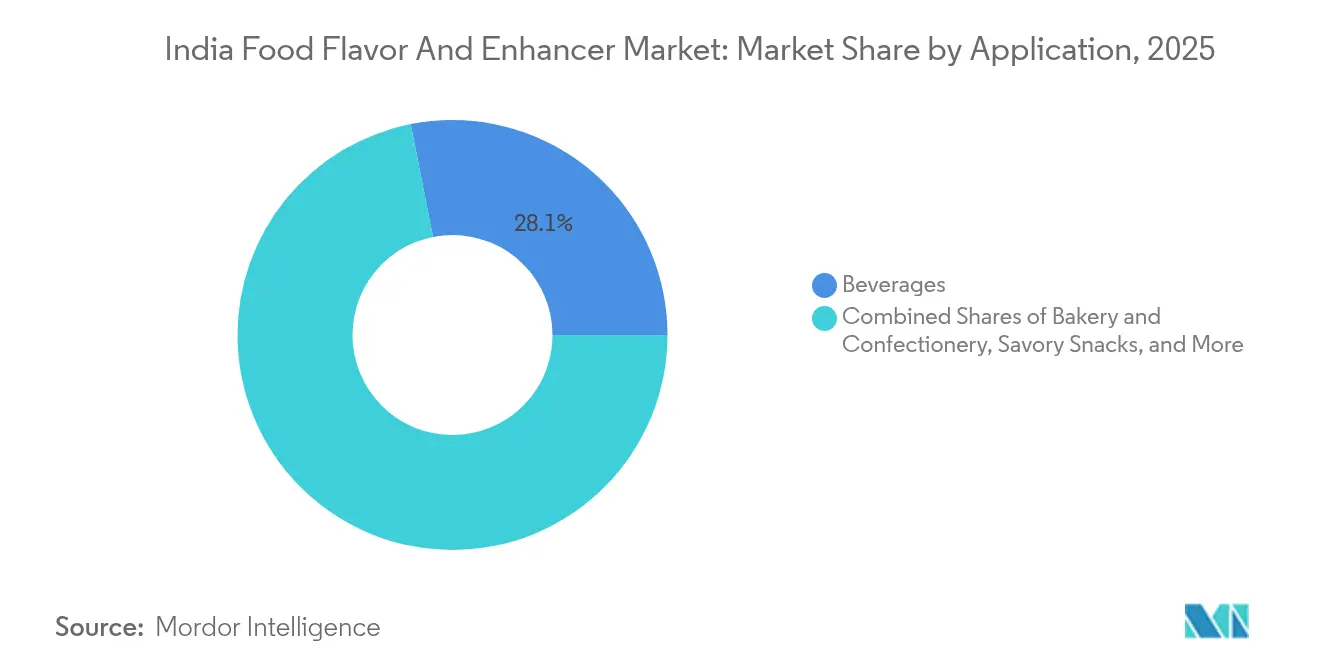

- Nach Anwendung führten Getränke im Jahr 2025 mit einem Umsatzanteil von 28,12 %; Backwaren und Süßwaren werden voraussichtlich mit einer CAGR von 9,19 % bis 2031 zulegen.

- Nach Geografie hatte Nordindien im Jahr 2025 einen Anteil von 27,22 % an der Marktgröße des indischen Lebensmittelaromen- und Geschmacksverstärkermarkts, und Westindien wird voraussichtlich mit einer CAGR von 8,59 % zwischen 2026 und 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Lebensmittelaromen und -verstärker

Treiberauswirkungsanalyse*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +2.1% | National, mit frühen Gewinnen in Nordindien, Westindien, Südindien | Mittelfristig (2–4 Jahre) |

| Clean-Label-, Natur- und Bio-Zutatentrends | +1.8% | National, am stärksten in städtischen Zentren in allen Regionen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Aromaentwicklung | +1.2% | National, konzentriert in Fertigungszentren in Westindien und Südindien | Langfristig (≥ 4 Jahre) |

| Regierungsinitiativen zur Aromaherstellung und -nutzung | +0.9% | National, mit Schwerpunkt der Politikumsetzung in Nordindien und Westindien | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in F&E und Innovationslabore | +0.7% | National, vorwiegend in Industrieclustern in Westindien und Südindien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach regionsspezifischen und ethnischen Aromen | +0.6% | National, mit regionalen Unterschieden in Nord-, Süd-, Ost- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

In Indien signalisiert ein Anstieg des Konsums verarbeiteter Lebensmittel einen Wandel im Lebensstil, wobei zeitknappe Verbraucher nun Bequemlichkeit priorisieren und gleichzeitig authentischen Geschmack schätzen. Da der heimische Lebensmittelmarkt voraussichtlich um 47 % wachsen und bis 2027 einen prognostizierten Wert von 1.274 Milliarden USD erreichen soll, besteht eine noch nie dagewesene Nachfrage nach Aromenlösungen, die traditionelle Kochmethoden im industriellen Maßstab nachahmen. Dieser Wandel ist besonders vorteilhaft für die Segmente der verzehrfertigen und kochfertigen Produkte, bei denen ein konsistentes Aroma Premiumprodukte von ihren Standardpendants unterscheiden kann. Der Trend gewinnt durch den E-Commerce, der in ländliche Märkte vordringt, an Dynamik und betont die Notwendigkeit lagerstabiler Formulierungen, die ihre sensorische Attraktivität über lange Vertriebswege hinweg erhalten. Städtische Millennials und die Generation Z stehen an der Spitze dieser Entwicklung und sind begehrt nach Produkten, die Restaurantqualität zu Hause bieten. Diese Nachfrage ebnet den Weg für aufwändige Aromprofile, die einst frischen Zubereitungen vorbehalten waren, einen Platz auf dem Markt zu finden.

Clean-Label-, Natur- und Bio-Zutatentrends

In Indien priorisieren jetzt 71,6 % der Verbraucher Produkte ohne synthetische Chemikalien und Zusatzstoffe. Darüber hinaus behaupten 53,7 % dieser Verbraucher, dass Clean-Label-Produkte einen verbesserten gesundheitlichen Nutzen bieten. Dieser Wandel in den Verbraucherpräferenzen drängt Hersteller dazu, nicht nur ihre bestehenden Produkte neu zu formulieren, sondern auch neue zu entwickeln, die diesen Transparenzanforderungen entsprechen, während Geschmack und Funktionalität erhalten bleiben. Die Aufgabe ist jedoch entmutigend: Die Erreichung der gewünschten Leistung natürlicher Aromaverbindungen erfordert oft fortschrittliche Extraktions- und Stabilisierungstechnologien, die traditionell mit ihren synthetischen Gegenstücken verbunden sind. Hier kommt die Biokatalyse ins Spiel: ein Wendepunkt, der umweltfreundliche Synthesewege für natürliche Aromaverbindungen bietet. Diese Innovation überbrückt geschickt die Lücke zwischen den gestiegenen Anforderungen der Verbraucher und den Skalierbarkeitsanforderungen der Industrie. Auf der regulatorischen Seite stärkt der Vorstoß der FSSAI für strenge Kennzeichnungs- und Zutaten-transparenz diesen Branchenwandel. Unternehmen, die ihre natürliche Beschaffung und Verarbeitungsmethoden authentisch präsentieren können, können einen erheblichen Marktvorteil erzielen.

Technologische Fortschritte in der Aromaentwicklung

Die Aromtechnologie erlebt eine Revolution und nutzt Präzisionsfermentation, enzymatische Synthese und modernste Extraktionsmethoden. Diese Innovationen erschließen nicht nur neue Geschmacksprofile, sondern senken auch die Produktionskosten. Der Einsatz von Biokatalysatoren bei der Herstellung natürlicher Aromen markiert eine bedeutende Verschiebung hin zu nachhaltiger Fertigung und trifft auf Umweltstandards sowie die wachsende Verbrauchernachfrage nach ökobewussten Produkten. Dank dieser Fortschritte können Hersteller nun komplexe Kochtechniken – wie langsames Rösten und Fermentation – in kontrollierten industriellen Umgebungen replizieren. Darüber hinaus beschleunigt die Integration von künstlicher Intelligenz und maschinellem Lernen in die Aromaentwicklung die Identifizierung einzigartiger Geschmackspaarungen und verfeinert bestehende Rezepte, um regionalen Geschmäckern gerecht zu werden. Unternehmen, die diese Technologien einsetzen, ernten Früchte: Sie bringen Produkte schneller auf den Markt und passen Aromen an spezialisierte Marktsegmente an, die einst als zu nischenhaft galten.

Regierungsinitiativen zur Aromaherstellung und -nutzung

Durch Infrastrukturentwicklung, Technologie-Upgrades und Exportförderungsinitiativen stärken die Pradhan Mantri Kisan Sampada Yojana (PMKSY) und das Production Linked Incentive Scheme (PLISFPI) das Ökosystem für Aromahersteller, wie von Invest India hervorgehoben[2]Indische Markenkapital-Stiftung, "Indiens Lebensmittelverarbeitungsindustrie: Wachstum & Chancen," www.ibef.org. Diese Initiativen sind besonders vorteilhaft für kleine und mittlere Unternehmen, denen oft das Kapital für eine unabhängige Modernisierung fehlt. Eine solche Unterstützung befähigt diese Unternehmen, modernste Aromaverabeitungstechnologien einzusetzen und globale Qualitätsstandards zu erfüllen. Da die Regierung darauf abzielt, Indien als globales Zentrum für Hirse und traditionelle Getreide zu positionieren, haben Aromaunternehmen nun die Möglichkeit, authentische Geschmacksprofile zu entwickeln, die mit diesen strategischen Kulturen in verarbeiteten Lebensmitteln übereinstimmen. Darüber hinaus hat die Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI)[3]Lebensmittelsicherheits- und Normenbehörde Indiens, "FSSAI: Erste Änderung zu Lebensmittelsicherheit und -standards (Verpackungs-)Verordnung", www.myfssai.in die Vorschriften durch Aktualisierung der Verpackungs- und Kennzeichnungsstandards gestrafft. Dieser Schritt vereinfacht nicht nur die Einhaltung, ohne die Lebensmittelsicherheit zu gefährden, sondern ermöglicht es Unternehmen auch, mehr Ressourcen in Innovationen zu lenken, anstatt bürokratische Herausforderungen zu bewältigen.

Hemmnisauswirkungsanalyse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten und Versorgungsschwankungen | -1.4% | National, akut in Nordindien und Ostindien, gewürzproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter und minderwertiger Produkte | -0.8% | National, konzentriert in unorganisierten Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Rückverfolgbarkeitsdruck | -0.6% | National, exportorientierte Betriebe in Westindien und Südindien | Langfristig (≥ 4 Jahre) |

| Fragmentierte und unzuverlässige Lieferketten | -0.5% | National, Konnektivitätslücken zwischen ländlichen und städtischen Gebieten in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Versorgungsschwankungen

Aromahersteller stehen aufgrund der Volatilität der Rohstoffpreise unter erheblichem Margendruck. Klimatische Störungen und veränderte Anbaumuster haben zu dramatischen Preisschwankungen bei wichtigen Gewürzen geführt. Zum Beispiel ist die Kurkumaproduktion um 15–20 % zurückgegangen, während die Nachfrage weiter steigt. Ebenso steigen die Preise für roten Chili, angetrieben durch einen 15-prozentigen Anstieg der Exportnachfrage. Dieser Kostendruck macht es Herstellern schwer, Ausgaben an preissensible Verbraucher weiterzugeben. Die Situation wird durch Chinas Einstieg in den Gewürzextraktionsmarkt weiter verkompliziert, was den Wettbewerb für indische Lieferanten verschärft und etablierte Preisstrukturen und Lieferketten bedroht. Darüber hinaus sind die Kreuzkümmelspreise durch Wetterstörungen betroffen, und globale Versorgungsengpässe schränken die Verfügbarkeit von schwarzem Pfeffer ein. Um diesen Herausforderungen zu begegnen, setzen Hersteller auf fortschrittliche Absicherungsstrategien und diversifizieren ihre Beschaffungsnetzwerke. Unternehmen mit begrenzten finanziellen Ressourcen stehen jedoch vor größeren Schwierigkeiten bei der Bewältigung dieser Schwankungen, was möglicherweise zu einer Marktkonsolidierung führt, da kleinere Akteure mit dem Betriebskapitalbedarf und der Komplexität des Bestandsmanagements zu kämpfen haben.

Verbreitung gefälschter und minderwertiger Produkte

Die Verbreitung des unorganisierten Sektors in Indiens Lebensmittelversorgungskette schafft Möglichkeiten für minderwertige Produkte, die das Verbrauchervertrauen und den Markenwert legitimer Hersteller untergraben. Gefälschte Aromaprodukte enthalten oft schädliche Verfälschungsmittel oder erfüllen grundlegende Sicherheitsstandards nicht, was eine behördliche Kontrolle erzeugt, die die gesamte Branche durch erhöhte Compliance-Anforderungen und Testprotokolle betrifft. Diese Herausforderung betrifft insbesondere Premium- und Bio-Aromasegmente, bei denen Authentizität Preisaufschläge erzielt, da gefälschte Produkte das Vertrauen der Verbraucher und die Bereitschaft, für echte Qualität zu zahlen, untergraben. Die fragmentierte Einzelhandelslandschaft erschwert Durchsetzungsbemühungen, da gefälschte Produkte häufig über informelle Vertriebskanäle auf die Märkte gelangen, die außerhalb der behördlichen Aufsicht operieren. Die verbesserten Kennzeichnungs- und Rückverfolgbarkeitsanforderungen der FSSAI zielen darauf ab, diese Probleme zu beheben, aber die Umsetzung bleibt über verschiedene Marktstufen und geografische Regionen hinweg inkonsistent.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Zutaten treiben die Premium-Positionierung voran

Im Jahr 2025 hatten natürliche Aromen mit einem Anteil von 35,05 % den dominierenden Anteil am indischen Markt für Lebensmittelaromen und Geschmacksverstärker, gestützt durch einen Clean-Label-Trend. Gleichzeitig verzeichneten Geschmacksverstärker, angetrieben durch das Streben der Verarbeiter nach kosteneffektiver Geschmacksintensität, das schnellste Wachstum mit einer CAGR von 7,87 %. Die Marktgröße für natürliche Aromen in Indien wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf voraussichtlich 1,55 Milliarden USD bis 2031 steigen. Hersteller nutzen enzymatisch gewonnenes Vanillin, Zitrusterpene und Gewürzoleoresine, die alle mit den „naturgewonnenen” Richtlinien der FSSAI übereinstimmen. Diese Ausrichtung ermöglicht es ihnen, Premiumpreise bei funktionellen Getränken und Gourmet-Saucen zu erzielen. Mittelklasse-Snack-Produzenten greifen zunehmend auf naturidentische Verbindungen zurück, die ihnen helfen, das empfindliche Gleichgewicht zwischen Kosten und Verbraucherwahrnehmung zu navigieren und die Grenzen zwischen synthetisch und natürlich zu verwischen. Während der Anteil des synthetischen Segments zurückgeht, bleibt er in Zuckersüßwaren und Pulvergetränkebasen beständig, wo hohe Temperaturstabilität entscheidend ist.

Geschmacksverstärker verzeichnen Wachstum, angetrieben durch steigende Nachfrage nach Nukleotid- und hefebasierten Umami-Boostern. Diese Verstärker reduzieren nicht nur den Natriumgehalt, sondern verstärken auch den Geschmack, was sie besonders beliebt bei Instant-Nudeln und herzhaften Würzmitteln macht. Da sich Verbraucher an natriumarme Ernährung gewöhnen, könnte der Marktanteil für Geschmacksverstärker im indischen Lebensmittelaromen- und Geschmacksverstärkersektor die prognostizierte CAGR von 7,87 % übertreffen. Lieferanten, die kennzeichnungsfreundliche Alternativen zu Mononatriumglutamat einführen – wie Tomatenpulverkonzentrate und fermentierte Sojaextrakte – stoßen bei gesundheitsbewussten Verbrauchern auf großen Anklang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Dominanz trifft auf Pulverinnovation

Pulverformate werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen, angetrieben durch ihre verbesserte Lagerstabilität, niedrigere Transportkosten und Eignung für Trockengemischanwendungen, die den indischen Convenience-Food-Sektor dominieren. Dieser Aufwärtstrend unterstreicht die Bemühungen der Hersteller, die Lieferkettenökonomie zu optimieren. Durch die Wahl von Pulverformen umgehen sie Kühlkettennotwendigkeiten und vereinfachen die Verpackung, insbesondere für Produkte, die auf ländliche Gebiete mit begrenzter Kühlung ausgerichtet sind. Im Jahr 2025 haben flüssige Aromen einen Marktanteil von 53,78 %, dank ihrer schnellen Löslichkeit und überlegenen Dispersion in Getränken, der führenden Anwendungskategorie.

Fortschritte in der Enkapsulations- und Sprühtrocknungstechnologie ermöglichen es Pulverformaten nun, Aromafreisetzungsprofile zu replizieren, die einst exklusiv für flüssige Systeme waren, und erweitern deren Verwendung in verschiedenen Lebensmittelkategorien. Hersteller setzen zunehmend auf Dual-Format-Portfolios: Flüssigformen bedienen Premium-Segmente, bei denen sofortige Aromawirkung einen höheren Preis rechtfertigt, während Pulvervarianten die Massenmarktnachfrage nach budgetfreundlichen Aromenlösungen erfüllen. Die Wahl zwischen den Formaten beeinflusst auch Vertriebsstrategien. Flüssige Aromen, die eine spezialisierte Handhabung und Lagerung erfordern, tendieren zu organisierten Einzelhandelskanälen. Im Gegensatz dazu verfügen Pulverformen über eine breitere Marktreichweite durch traditionelle Handelsnetzwerke.

Nach Anwendung: Getränke führen, während Backwaren beschleunigen

Indiens sich entwickelnde Snackkultur und die moderne Wendung traditioneller Süßigkeiten treiben Backwaren- und Süßwarenanwendungen auf eine führende CAGR-Wachstumsrate von 9,19 % bis 2031. Hersteller verbinden geschickt nostalgische Aromen mit zeitgemäßer Verpackung und Bequemlichkeit und bedienen sowohl traditionelle Geschmäcker als auch moderne Konsumgewohnheiten. Gleichzeitig haben Getränke mit einem Anteil von 28,12 % im Jahr 2025 den größten Anwendungsanteil, gestützt durch Indiens steigende Nachfrage nach Erfrischungsgetränken und den Aufstieg funktioneller Getränke, die stark auf fortschrittliche Aromamaskerungs- und -verbesserungstechniken setzen.

Da die Kühlketteninfrastruktur reift und Verbraucher sich mehr für verarbeitete Milchprodukte erwärmen, ergreifen Milchprodukte und Tiefkühlkost erhebliche Marktchancen, die über Eiscreme hinausgehen. Urbanisierungstrends zeigen, dass Arbeitsfamilien sich diesen Segmenten zuwenden und schnelle Mahlzeitenlösungen suchen, die den authentischen Geschmack hausgemachter Gerichte widerspiegeln. Herzhafte Snacks diversifizieren sich und nutzen regionale Aromainnovationen, um lokale Geschmäcker anzusprechen und gleichzeitig ein breiteres Publikum anzusprechen. Dieser Trend öffnet Türen für Aromaunternehmen, die Authentizität mit Skalierbarkeit vereinen können. Die Kategorie „Sonstiges” hebt aufstrebende Sektoren wie pflanzliche Alternativen und funktionelle Lebensmittel hervor und unterstreicht die entscheidende Rolle der Aromtechnologie bei der Gewinnung des Verbrauchervertrauens und dem Erreichen von Markterfolg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Nordindien einen bedeutenden Anteil von 27,22 % am regionalen Markt und nutzt seine umfangreiche Verbraucherbasis, gut etablierte Lebensmittelverarbeitungsinfrastruktur und strategische Rolle als Tor zu inländischen und internationalen Märkten. Städtische Zentren wie Delhi, der erweiterte metropolitane Einfluss von Mumbai und Punjabs Stärken in der landwirtschaftlichen Verarbeitung ermöglichen eine nahtlose Integration von der Rohstoffbeschaffung bis zur Fertigproduktverteilung. Führende globale Aromaunternehmen haben ihre indischen Hauptniederlassungen und primären Fertigungsanlagen in dieser Region errichtet, angezogen von der Verfügbarkeit qualifizierter Arbeitskräfte, der Nähe zu Regulierungsbehörden und effizienten landesweiten Vertriebsnetzwerken. Regierungsinitiativen im Rahmen der PMKSY treiben das Wachstum der Region weiter voran, indem sie sich auf die Infrastrukturentwicklung in Lebensmittelverarbeitungsclustern konzentrieren und die Skalierungsökonomien für Aromahersteller verbessern, die diverse Anwendungssegmente bedienen. Die Schnittmenge traditioneller kulinarischer Praktiken mit modernen Verarbeitungsanforderungen ermöglicht es Herstellern, Aromprofile zu schaffen, die authentische Geschmackserwartungen erfüllen und gleichzeitig industrielle Skalierbarkeit gewährleisten.

Westindien ist die am schnellsten wachsende Region, mit einer bis 2031 prognostizierten CAGR von 8,59 %. Dieses Wachstum wird durch die Vorteile der Region bei exportorientierter Fertigung, Hafenanbindung und der Entwicklung von Industrieclustern vorangetrieben, die sowohl inländische als auch internationale Aromaunternehmen anziehen. Die Region verbindet ihre traditionelle Expertise im Gewürzhandel mit moderner Aromtechnologie und schafft damit einen Wettbewerbsvorteil bei der Rohstoffbeschaffung und der Entwicklung von Fertigprodukten. Die Industriepolitik von Maharashtra und Gujarat fördert aktiv Lebensmittelverarbeitungsinvestitionen durch vereinfachte Genehmigungen, Infrastruktursubventionen und Exportanreize, was Aromaherstellern zugute kommt, die auf globale Märkte abzielen. Die Übernahme von VKL Seasoning durch DSM-Firmenich unterstreicht die globale Anerkennung der Region für ihre Fähigkeiten bei Gewürzen und Clean-Label-Zutaten, während lokale Unternehmen diese Stärken nutzen, um ihre Marktpräsenz auszubauen. Die Nähe der Region zu großen Häfen erleichtert die Einfuhr von Rohstoffen und die Ausfuhr von Fertigprodukten und bietet Kostenvorteile, die eine wettbewerbsfähige Preisgestaltung für die Penetration des Inlandsmarkts unterstützen.

Südindien trägt als Indiens führende gewürzproduzierende Region erheblich zum Marktwachstum bei, wobei traditionelle Lebensmittelverarbeitungsindustrien zunehmend moderne Aromtechnologien einsetzen. Tamil Nadu führt beim Export von verarbeiteten Früchten, Säften und Nüssen und bietet natürliche Synergien für Aromaunternehmen, um bestehende Lieferketten und Verarbeitungsexpertise zu nutzen. Das wachsende Start-up-Ökosystem der Region konzentriert sich auf innovative Lebensmittelverarbeitungslösungen, einschließlich Hirse, verzehrfertiger Produkte und pflanzlicher Alternativen, die alle fortschrittliche Aromaentwicklungsfähigkeiten erfordern. Ostindien bietet eine aufkommende Chance, da Infrastrukturverbesserungen die Konnektivität verbessern und industrielles Wachstum neue Nachfragezentren schafft. Der Beitrag der Region bleibt jedoch aufgrund logistischer Herausforderungen und einer geringeren Industriekonzentration im Vergleich zu westlichen und nördlichen Regionen begrenzt. Die geografische Vielfalt des indischen Aromamarkts spiegelt breitere wirtschaftliche Entwicklungstrends wider, wobei etablierte Industriezentren unmittelbares Wachstum vorantreiben und aufstrebende Regionen langfristiges Expansionspotenzial bieten, da Infrastruktur und Kaufkraft der Verbraucher weiter verbessert werden.

Wettbewerbslandschaft

Im indischen Markt für Lebensmittelaromen und Geschmacksverstärker hebt ein moderater Konzentrationsgrad von 6 von 10 eine wettbewerbsintensive Landschaft hervor. Hier wetteifern etablierte globale Marktführer um Dominanz neben selbstbewussten inländischen Akteuren, wobei jeder unterschiedliche Positionierungsstrategien verfolgt. Nehmen wir Givaudan als Beispiel: Der internationale Gigant erzielte 2024 ein „Like-for-Like”-Wachstum von 20,9 % in Südasien. Sie nutzen technologisches Können und robuste F&E-Fähigkeiten, was ihnen ermöglicht, Premium-Marktsegmente zu dominieren. Auf der anderen Seite nutzen lokale Unternehmen wie Keva Flavours und Synthite Industries ihre regionalen Einblicke, Kosteneffizienz und ein tiefes Verständnis lokaler Geschmäcker.

Die Wettbewerbslandschaft wird weiter kompliziert, da die Grenzen zwischen traditionellen Aromahäusern und Zutatenzulieferern verschwimmen. Ein Beispiel dafür ist S H Kelkar, das im ersten Halbjahr des Geschäftsjahres 2025 ein jährliches Umsatzwachstum von 17,4 % verzeichnete, dank seines strategischen Vorstoßes über Düfte hinaus in Lebensmittelanwendungen. Von 2024 bis 2025 gewannen strategische Konsolidierungen an Dynamik. Unternehmen suchten zunehmend nach vertikaler Integration und geografischer Expansion, um einen größeren Mehrwert entlang der Lieferkette zu erzielen. Ein bemerkenswertes Beispiel ist die Übernahme von VKL Seasoning durch DSM-Firmenich. Dieser Schritt unterstreicht nicht nur den Trend der Verschmelzung internationaler technischer Expertise mit lokalen Markteinblicken, sondern hebt auch das Streben nach Wettbewerbsvorteilen bei Clean-Label-Zutaten und authentischen regionalen Aromen hervor.

Gleichzeitig birgt das Reich der Biotechnologieanwendungen ungenutztes Potenzial. Unternehmen, die sich mit Biokatalyse- und Fermentationstechnologien befassen, erschließen sich nachhaltige Vorteile durch proprietäre Produktionsmethoden, die Kosten senken und Clean-Label-Anforderungen entsprechen. Die regulatorische Landschaft, die von der FSSAI geprägt wird, stellt jedoch Herausforderungen dar. Sie errichtet Barrieren für kleinere Marktteilnehmer, bietet aber Unternehmen mit strengen Qualitätssystemen und Compliance-Kompetenz einen Vorteil. Diese Dynamik könnte die Marktkonsolidierung weiter vorantreiben, insbesondere wenn die regulatorischen Feinheiten zunehmen.

Marktführer in der indischen Branche für Lebensmittelaromen und -verstärker

International Flavors & Fragrances, Inc.

Symrise AG

Kerry Group plc

Givaudan SA

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: International Flavors and Fragrances eröffnete eine neue Einrichtung in Hyderabad, Indien. Die Einrichtung hat eine Fläche von 75.000 Quadratfuß und ist für bis zu 600 Mitarbeiter ausgelegt. Der Zweck dieser Expansion war es, mehr Kunden zu erreichen.

- März 2025: Symega Foods eröffnete eine neue Fertigungsanlage in Sonipat, Haryana. Der Zweck dieser Expansion war es, schnellere Lieferdienste sicherzustellen und eine größere Verbraucherbasis im ganzen Land zu erreichen.

- Mai 2024: Mane Group investierte 24,4 Millionen USD in die Herstellung von Aromen und Duftstoffen in Hyderabad, Indien. Die Einrichtung wurde speziell für die Herstellung von Snack- und herzhaften Aromen eröffnet.

Berichtsumfang des indischen Marktes für Lebensmittelaromen und -verstärker

Ein Lebensmittelaroma und Geschmacksverstärker kann als ein Aromastoff definiert werden, der wie ein Lebensmittelzusatzstoff verwendet wird, um Textur, Farbe, Geschmack oder Geruch von Lebensmitteln zu verbessern. Der indische Markt für Lebensmittelaromen und Geschmacksverstärker ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in natürliche Aromen, synthetische Aromen, naturidentische Aromen und Geschmacksverstärker segmentiert. Nach Anwendung ist der Markt in Milchprodukte, Backwaren, Süßwaren, verarbeitete Lebensmittel, Getränke und sonstige Anwendungen segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage von Wertangaben (in USD Millionen) erstellt.

| Natürliche Aromen |

| Synthetische Aromen |

| Naturidentische Aromen |

| Geschmacksverstärker |

| Flüssig |

| Pulverförmig |

| Getränke |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühlkost |

| Herzhafte Snacks |

| Sonstiges |

| Nordindien |

| Westindien |

| Ostindien |

| Südindien |

| Nach Typ | Natürliche Aromen |

| Synthetische Aromen | |

| Naturidentische Aromen | |

| Geschmacksverstärker | |

| Nach Form | Flüssig |

| Pulverförmig | |

| Nach Anwendung | Getränke |

| Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühlkost | |

| Herzhafte Snacks | |

| Sonstiges | |

| Nach Geografie | Nordindien |

| Westindien | |

| Ostindien | |

| Südindien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Markts für Lebensmittelaromen und Geschmacksverstärker?

Der Markt wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,14 % expandiert und bis 2031 4,55 Milliarden USD erreicht.

Welches Segment verzeichnet die höchste Wachstumsrate?

Geschmacksverstärker führen mit einer CAGR von 7,87 % zwischen 2026 und 2031.

Welche Region wird das schnellste regionale Wachstum verzeichnen?

Westindien wird voraussichtlich mit einer CAGR von 8,59 % bis 2031 wachsen.

Seite zuletzt aktualisiert am: