Größe und Marktanteil des indischen Lebensmittel-Süßungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.49 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

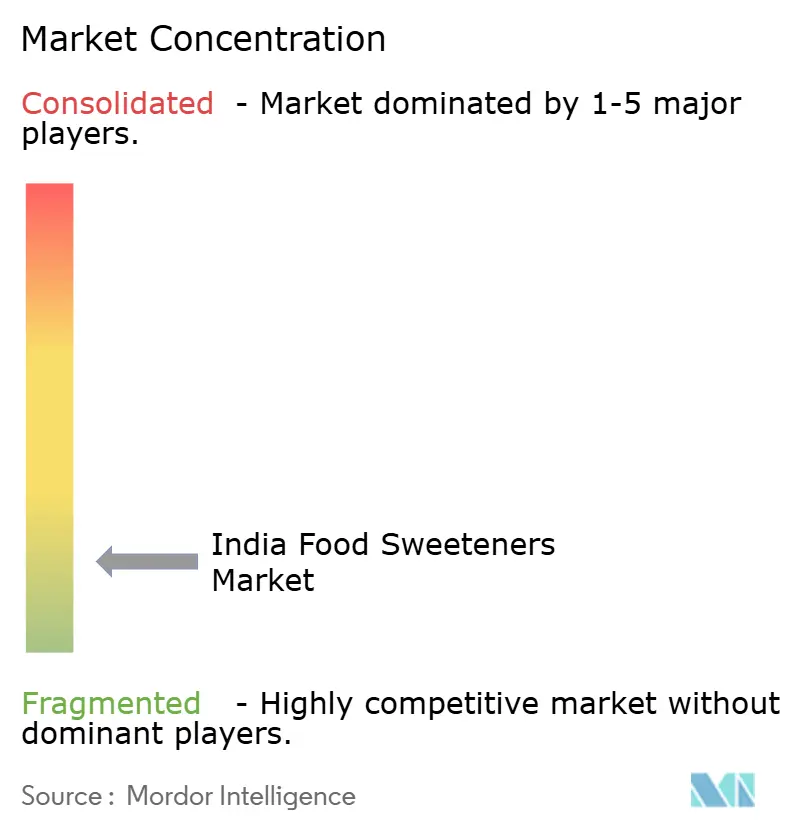

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lebensmittel-Süßungsmittelmarkts von Mordor Intelligence

Die Marktgröße des indischen Lebensmittel-Süßungsmittelmarkts wurde im Jahr 2025 auf USD 3,34 Milliarden bewertet und soll von USD 3,49 Milliarden im Jahr 2026 auf USD 4,34 Milliarden bis 2031 wachsen, mit einer CAGR von 4,49 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich zunehmend auf kalorienarme Optionen, doch Massensüßungsmittel bilden weiterhin das Fundament des Volumens und ermöglichen es etablierten Akteuren, preissensible Kanäle zu verteidigen, während neue Marktteilnehmer die Fermentationskapazitäten ausbauen. Staatliche Ethanol-Beimischungsauflagen verschärfen die Verfügbarkeit von Zuckerrohr und zwingen die Hersteller zur Diversifizierung der Rohstoffe und zu Investitionen in Biotechnologie-Pipelines. Gleichzeitig verringern Kennzeichnungsreformen und schnellere Zulassungen von Zutaten die Markteinführungshürden für hochintensive Alternativen und treiben die Neuformulierung in den Bereichen Getränke, Backwaren und Milchprodukte voran. Die Wettbewerbsintensität bleibt ausgeprägt, da die Marktzutrittsbarrieren niedrig sind, die Forschungs- und Entwicklungskosten sinken und regionale Akteure weiterhin ihre Nähe zu landwirtschaftlichen Becken und städtischen Verbrauchszentren nutzen.

Wichtigste Erkenntnisse des Berichts

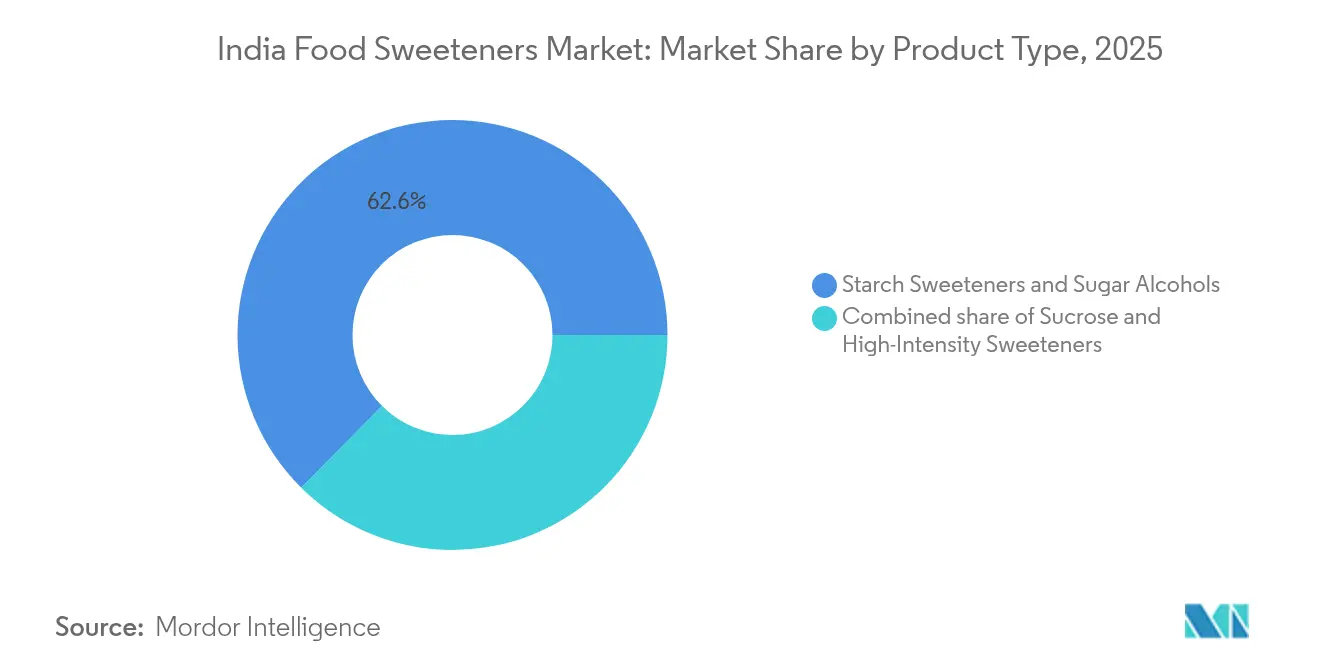

- Nach Produkttyp dominierten Stärkesüßungsmittel und Zuckeralkohole im Jahr 2025 mit einem Marktanteil von 62,58 % des indischen Süßungsmittelmarkts, während Hochintensitätssüßungsmittel bis 2031 mit einer CAGR von 5,33 % wachsen sollen.

- Nach Quelle hielten pflanzenbasierte Zutaten im Jahr 2025 einen Umsatzanteil von 44,74 %; fermentationsbasierte Süßungsmittel sollen zwischen 2026 und 2031 mit einer CAGR von 4,92 % wachsen.

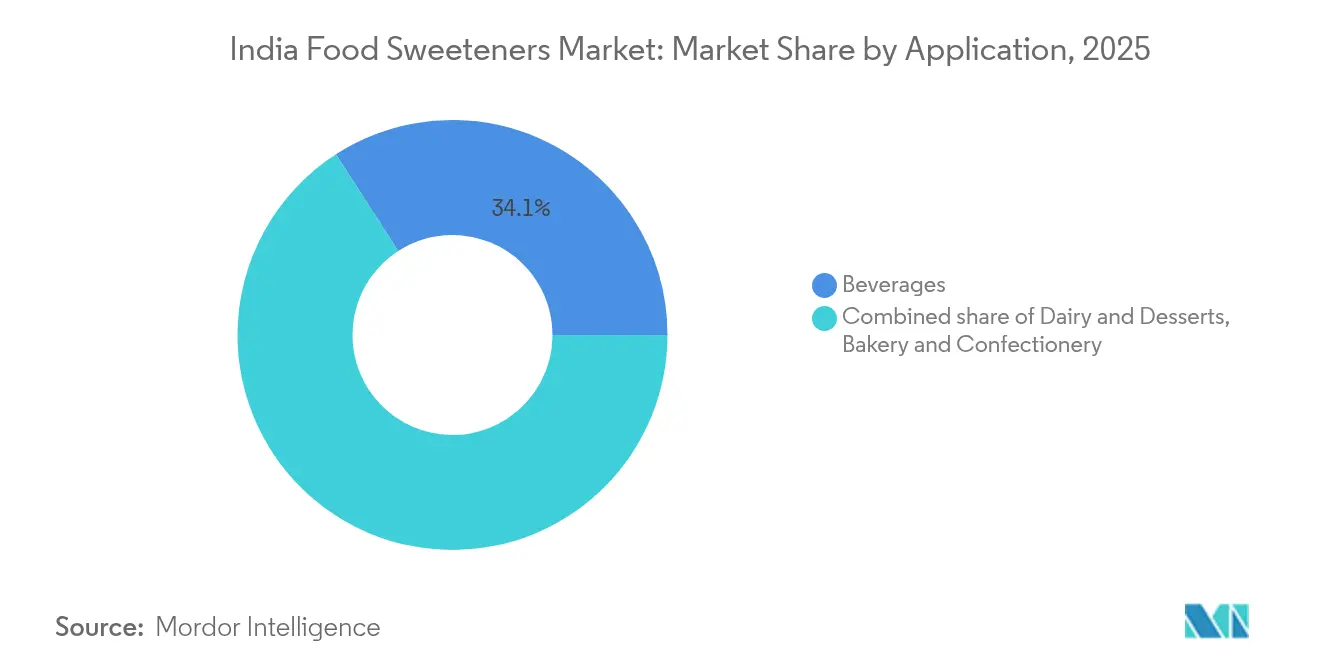

- Nach Anwendung entfielen im Jahr 2025 34,12 % der Größe des indischen Süßungsmittelmarkts auf Getränke, während Backwaren und Süßwaren bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Geografie führte Nordindien im Jahr 2025 mit einem Umsatzanteil von 40,85 %; Ostindien verzeichnet die höchste prognostizierte CAGR von 4,27 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Lebensmittel-Süßungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Diabetes und Fettleibigkeit erhöht die Nachfrage nach kalorienarmen/-freien Süßungsmitteln | 0.8% | National, städtisch geprägt | Mittelfristig (2–4 Jahre) |

| Ausbau der Verarbeitungslebensmittel- und Getränkeproduktion | 0.7% | Nord- und Westindien, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Clean-Label-Formulierungen | 0.5% | National, Metropolen und Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktion und Verarbeitung | 0.5% | Industriecluster, gesamtindisch | Langfristig (≥ 4 Jahre) |

| Starke regulatorische Unterstützung für die Verwendung natürlicher Süßungsmittel | 0.4% | National, mit frühen Gewinnen in Metropolen | Kurzfristig (≤ 2 Jahre) |

| Fermentationsbasierte Startups für seltene Zucker skalieren in Indien | 0.3% | Süd- und Westindien, Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Verarbeitungslebensmittel- und Getränkeproduktion

Das staatliche Produktionsbezogene Anreizprogramm (PLISFPI) der Regierung hat zusammen mit ergänzenden Initiativen eine transformative Rolle bei der Beschleunigung des Wachstums des Lebensmittelverarbeitungsmarkts gespielt und eine bemerkenswerte CAGR von 15,2 % erreicht. Diese Initiativen konzentrierten sich auf den Aufbau moderner Infrastruktur und die Stärkung der Exportkapazitäten und positionieren den Sektor für nachhaltiges Wachstum. Zwischen 2014–15 und 2022–23 stieg der Anteil der verarbeiteten Lebensmittelexporte an den gesamten Agrarexporten deutlich von 13,7 % auf 25,6 %. Diese Ausweitung der Lebensmittelverarbeitung hat eine wachsende Nachfrage nach Süßungsmitteln befeuert, insbesondere in den Segmenten Fertiggerichte und Getränke, die weiterhin wesentliche Treiber dieses Trends sind. Die zunehmende Verbraucherpräferenz für Convenience-Lebensmittel und Getränke, verbunden mit steigenden verfügbaren Einkommen und Urbanisierung, hat die Nachfrage nach Süßungsmitteln weiter verstärkt. Darüber hinaus waren staatliche Politikmaßnahmen und steuerliche Anreize auf Länderebene entscheidend, um private Investitionen anzuziehen, die industrielle Entwicklung voranzutreiben und Beschäftigungsmöglichkeiten zu schaffen. Diese Maßnahmen unterstreichen gemeinsam das langfristige Wachstumspotenzial des Sektors und seine entscheidende Rolle in der übergeordneten Wirtschaftslandschaft, Invest India, 2024[1]Invest India, "Lebensmittelverarbeitung", www.investindia.gov.in.

Steigende Nachfrage nach Clean-Label-Formulierungen

Da Verbraucher Transparenz und natürliche Zutaten zunehmend priorisieren, entsteht eine ausgeprägte Nachfrage nach Clean Labels, insbesondere in Metropolen und Tier-1-Städten. Dort prüfen Käufer Zutatenlisten sorgfältig und zeigen eine klare Präferenz für pflanzenbasierte oder minimal verarbeitete Süßungsmittel. Dieser Wandel im Verbraucherverhalten treibt bedeutende Veränderungen in der Lebensmittel- und Getränkeindustrie an. Regulierungsbehörden, insbesondere die FSSAI, spielen dabei eine zentrale Rolle. Sie haben Kennzeichnungs- und Displaystandards überarbeitet und fordern klarere Nährwertinformationen. Dieser Schritt stärkt nicht nur das Verbrauchervertrauen, sondern beschleunigt auch Neuformulierungsinitiativen bei den Herstellern. Unternehmen reagieren darauf, indem sie ihr Produktangebot innovieren und diesen Trend nutzen, um ihre Produkte zu differenzieren und in Premium-Marktsegmente vorzudringen. Diese Ausrichtung an Verbraucherpräferenzen und regulatorischen Anforderungen wird voraussichtlich die Wettbewerbslandschaft in den kommenden Jahren prägen, laut Food Compliance International, 2024.

Technologische Fortschritte bei Extraktion und Verarbeitung

Biokonversion und patentierte Konservierungstechniken haben die Ausbeuten gesteigert und zur Kommerzialisierung neuartiger Süßungsmittel wie Allulose und Stevia Reb M geführt. In Indien investieren sowohl Biotechnologie-Startups als auch etablierte Zuckermühlen in fortschrittliche Verarbeitungslinien, um die Produktionseffizienz und Produktqualität zu steigern. Diese Investitionen zielen darauf ab, der wachsenden Nachfrage nach innovativen Süßungsmitteln gerecht zu werden, die den Verbraucherpräferenzen für gesündere Optionen entsprechen. Gleichzeitig nutzen multinationale Unternehmen proprietäre Formulierungswerkzeuge, um Mundgefühl, Löslichkeit und sensorische Profile ihrer Produkte zu verbessern. Diese Werkzeuge ermöglichen es Unternehmen, ihr Angebot zu verfeinern und sicherzustellen, dass es sowohl funktionale als auch sensorische Erwartungen der Verbraucher erfüllt. Diese Innovationen werden zunehmend durch Patente geschützt, was den Wandel des Sektors hin zu einem auf geistigem Eigentum ausgerichteten Wachstumsmodell verdeutlicht. Diese Betonung des Schutzes geistigen Eigentums fördert Innovationen und ermöglicht es Unternehmen, sich in einem wettbewerbsintensiven Markt eine Nische zu schaffen, während sie der wachsenden Nachfrage nach gesünderen, nachhaltigen Süßungsmittel-Alternativen gerecht werden. Darüber hinaus fördert der Fokus auf den Schutz geistigen Eigentums Kooperationen zwischen Forschungseinrichtungen und Branchenakteuren, was die Fortschritte im Süßungsmittelmarkt weiter beschleunigt.

Starke regulatorische Unterstützung für die Verwendung natürlicher Süßungsmittel

Aufgrund der Zulassung von Allulose und Stevia durch die FSSAI und ihrer Bemühungen, sich an globalen Lebensmittelzusatzstoff-Benchmarks auszurichten, wurde die Tür für neue Produkteinführungen und einen Anstieg ausländischer Investitionen geöffnet. Diese Genehmigungen haben die Hersteller dazu ermutigt, innovative Formulierungen zu erkunden, um der wachsenden Nachfrage nach gesünderen und kalorienarmen Alternativen gerecht zu werden. Der Einfluss der FSSAI beschränkt sich jedoch nicht nur auf die Genehmigung von Zutaten. Mit überarbeiteten Kennzeichnungsvorschriften und strengeren Lebensmittelsicherheitsnormen beeinflusst sie nicht nur die Wahrnehmung der Verbraucher, sondern beschleunigt auch das Innovationstempo der Branche. Aktualisierte Kennzeichnungsanforderungen gewährleisten größere Transparenz und ermöglichen es Verbrauchern, fundierte Entscheidungen zu treffen, während strengere Sicherheitsstandards Unternehmen dazu drängen, hochwertigere Praktiken anzunehmen. Heute gilt der regulatorische Weg, den der Sektor eingeschlagen hat, als entscheidender Faktor für die Schaffung von Wettbewerbsvorteilen, insbesondere da Compliance zu einem Eckpfeiler der Produktentwicklung wird. Unternehmen, die sich proaktiv an diese sich wandelnden Vorschriften anpassen, werden wahrscheinlich einen erheblichen Vorteil auf dem Markt erlangen.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Übernahme natürlicher Süßungsmittel in traditionellen Rezepten | -0.5% | Ländlich, Tier-2/3-Städte | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein in der breiteren Bevölkerung | -0.4% | National, städtisch und ländlich | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Kalorienreduzierung | -0.3% | Städtisch, gesundheitsorientierte Segmente | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Typ-2-Diabetes in Verbindung mit hohem Zuckerkonsum | -0.2% | National, Bundesstaaten mit hoher Prävalenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Übernahme natürlicher Süßungsmittel in traditionellen Rezepten

Das kulinarische Erbe Indiens, das tief in der Tradition verwurzelt ist, bevorzugt häufig Saccharose und Jaggery aufgrund ihres vertrauten Geschmacks. Selbst mit regulatorischen Genehmigungen und Gesundheitskampagnen, die natürliche Süßungsmittel fördern, verlief ihre Einführung in diese althergebrachten Rezepte schleppend. Kulturelle Gewohnheiten und mangelndes Bewusstsein jenseits städtischer Gebiete stellen Hürden dar und bremsen das breitere Marktwachstum. Die Präferenz für traditionelle Süßungsmittel ist tief verwurzelt, da sie nicht nur integraler Bestandteil des Geschmacksprofils vieler Gerichte sind, sondern auch kulturelle und emotionale Bedeutung haben. Während Hersteller mit Hybridformulierungen experimentieren und ihre Aufklärungsbemühungen intensivieren, bleiben die Fortschritte bescheiden. Diese Bemühungen umfassen die Einführung von Produkten, die traditionelle und natürliche Süßungsmittel kombinieren, um den Übergang für Verbraucher zu erleichtern, sowie gezielte Kampagnen zur Sensibilisierung für die gesundheitlichen Vorteile natürlicher Alternativen. Das Überwinden der strukturellen Herausforderungen, die mit kultureller Trägheit und begrenzter Reichweite in ländlichen Gebieten verbunden sind, wird jedoch nachhaltige und innovative Strategien erfordern.

Wachsendes Gesundheitsbewusstsein in der breiteren Bevölkerung

Gesundheitsbewusste Verbraucher suchen zunehmend nach kalorienarmen und Clean-Label-Süßungsmitteln. Dieser Trend hat jedoch auch die Prüfung künstlicher Zutaten verschärft und Skepsis gegenüber neuen Süßungsmitteltechnologien gefördert. Infolgedessen sind die Adoptionsraten für einige Produktkategorien zurückgeblieben, was die Hersteller dazu drängt, der Verbraucheraufklärung Priorität einzuräumen und transparente Kennzeichnungspraktiken anzuwenden. Um diesen Herausforderungen zu begegnen, investieren Unternehmen in Forschung und Entwicklung, um innovative Süßungsmittellösungen zu entwickeln, die den Verbraucherpräferenzen entsprechen und gleichzeitig regulatorische Standards erfüllen. Regulierungsbehörden nehmen dies zur Kenntnis: Die FSSAI hat aktualisierte Kennzeichnungsstandards eingeführt, um das Verbrauchervertrauen zu stärken, doch ihre Wirksamkeit hängt von der branchenweiten Einhaltung ab. Diese Standards zielen darauf ab, sicherzustellen, dass Verbraucher Zugang zu klaren und genauen Produktinformationen haben, was letztendlich das Vertrauen in den Markt stärkt, laut Food Compliance International, 2024[2]Food Compliance International, "FSSAI hat die Wiederinbetriebnahme der Lebensmittelkennzeichnungs- und Displaystandards bekannt gegeben", www.foodcomplianceinternational.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensitätssüßungsmittel beschleunigen die Neuformulierung

Der indische Süßungsmittelmarkt erlebt einen bemerkenswerten Wandel, da Hochintensitätssüßungsmittel voraussichtlich das Wachstum mit einer CAGR von 5,33 % von 2026 bis 2031 anführen werden. Dieser Trend ist weitgehend auf die Ausweitung regulatorischer Genehmigungen für Zutaten wie Stevia und Allulose zurückzuführen, was den Markt von traditionellen Massensüßungsmitteln wegführt. Während Stärkesüßungsmittel und Zuckeralkohole derzeit den Markt dominieren und im Jahr 2025 einen Anteil von 62,58 % halten, bleiben sie aufgrund ihrer Kosteneffizienz in massenmarktorientierten verarbeiteten Lebensmitteln und Getränken bevorzugt. Jüngste Patentfortschritte, darunter die Stabilisierung von Allulose-Sirup und Innovationen bei Stevia Reb M, haben Geschmacksprofile und Löslichkeit verbessert. Dieser Fortschritt positioniert Hochintensitätssüßungsmittel als gewichtige Konkurrenten sowohl in Mainstream- als auch in Premium-Marktsegmenten.

Der Übergang wird weiter durch den regulatorischen Einfluss der FSSAI und ihre Ausrichtung an globalen Zusatzstoffstandards gestärkt, insbesondere da Getränke- und Backwarenhersteller sich an veränderte Verbraucherpräferenzen anpassen, wie von Tate & Lyle PLC im Jahr 2024 angemerkt. Währenddessen bedienen andere Produktsegmente wie Dextrose, HFCS, Maltodextrin und Zuckeralkohole wie Xylitol und Sorbitol weiterhin spezifische funktionale und kostenorientierte Anforderungen, insbesondere in Süßwaren- und Milchproduktesektoren. Doch da gesundheitsorientierte Innovationen und Neuformulierungen an Fahrt gewinnen, wird erwartet, dass sich der Marktanteil dieser Segmente stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Fermentationsbasierte Süßungsmittel gestalten Lieferketten neu

Fermentationsbasierte Süßungsmittel sind bereit, sowohl pflanzenbasierte als auch künstliche Pendants zu übertreffen, mit einer prognostizierten Wachstumsrate von 4,92 % CAGR von 2026 bis 2031. Diese Dynamik ist weitgehend auf Durchbrüche in der mikrobiellen Gentechnik zurückzuführen, die eine kosteneffiziente und umweltfreundliche Produktion seltener und nächster Generation von Zuckern ermöglicht. Diese Fortschritte haben es möglich gemacht, die Produktion zu skalieren und dabei Nachhaltigkeitsbedenken zu adressieren – ein entscheidender Faktor, der die Einführung in verschiedenen Branchen, darunter Lebensmittel und Getränke, Pharmazeutika und Körperpflege, vorantreibt. Während pflanzenbasierte Süßungsmittel im Jahr 2025 mit 44,74 % den größten Marktanteil halten, da Verbraucher natürliche Zutaten bevorzugen, kämpfen künstliche Süßungsmittel, obwohl sie für budgetsensible Anwendungen weiterhin bevorzugt werden, mit Herausforderungen durch die Clean-Label-Bewegung und verstärkte regulatorische Kontrolle. Die Nachfrage nach pflanzenbasierten Süßungsmitteln wird weiter durch ihre wahrgenommenen gesundheitlichen Vorteile und ihre Übereinstimmung mit dem wachsenden Trend des sauberen Essens gestützt.

Lokale Biotechnologie-Startups und Kooperationen zwischen Wissenschaft und Industrie, insbesondere in Süd- und Westindien, stärken die fermentationsbasierte Produktionslandschaft. Diese Initiativen verringern nicht nur die Abhängigkeit von Importen, sondern fördern auch eine schnelle Produktinnovation. Die Beteiligung akademischer Einrichtungen war entscheidend für die Förderung von Forschung und Entwicklung, während Startups Agilität und Innovation in den Markt bringen. Da sich Lieferketten weiterentwickeln und regulatorische Genehmigungen ausgeweitet werden, wird erwartet, dass dieser Trend noch mehr Fahrt aufnimmt. Darüber hinaus werden staatliche Anreize und Finanzierungen für die Biotechnologieforschung voraussichtlich die Einführung fermentationsbasierter Süßungsmittel weiter beschleunigen und ein robustes Ökosystem für Wachstum in den kommenden Jahren schaffen.

Nach Anwendung: Backwaren und Süßwaren führen das Wachstum an, Getränke dominieren die Nachfrage

Als Reaktion auf eine wachsende Verbrauchernachfrage nach gesünderen, kalorienärmeren Optionen werden die Backwaren- und Süßwarensektoren voraussichtlich von 2026 bis 2031 ein CAGR-Wachstum von 5,44 % verzeichnen. Dieses Wachstum spiegelt die laufenden Neuformulierungsbemühungen des Sektors wider, um sich an veränderte Verbraucherpräferenzen anzupassen. Getränke, die im Jahr 2025 einen Anteil von 34,12 % halten, dominieren weiterhin, gestützt durch einen Anstieg von gebrauchsfertigen, funktionellen und zuckerfreien Produkteinführungen. Diese Innovationen bedienen die wachsende Nachfrage nach Komfort und gesundheitsbewussten Auswahlmöglichkeiten.

Bedeutende Segmente wie Milchprodukte, Soßen, Dressings und Aufstriche entwickeln sich ebenfalls weiter und passen sich an veränderte regulatorische Rahmenbedingungen und Verbraucherpräferenzen an. Diese Segmente konzentrieren sich auf Produktneuformulierung und Innovation, um die doppelten Ziele der Compliance und Verbraucherzufriedenheit zu erreichen. Ein bemerkenswerter Trend ist die Verwendung von Mehrfach-Süßungsmittelgemischen, die Geschmack, Mundgefühl und Kaloriengehalt optimieren. Dieser Fortschritt, der durch proprietäre Formulierungswerkzeuge und Extraktionstechnologie vorangetrieben wird, ist insbesondere im Getränkesektor relevant, wo Herausforderungen wie Löslichkeit und Stabilität von größter Bedeutung sind. Die Integration dieser Gemische verbessert nicht nur die Produktqualität, sondern adressiert auch die wachsende Nachfrage nach kalorienreduzierten Getränken, ohne Kompromisse bei Geschmack oder Textur einzugehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Nordindien mit 40,85 % einen dominierenden Anteil am nationalen Süßungsmittelmarkt, dank seiner führenden Stellung in der Zuckerrohrlandwirtschaft und der Verarbeitung von Lebensmitteln. Der Erfolg dieser Region wird durch einen starken landwirtschaftlichen Rahmen und ihre Nähe zu wichtigen städtischen Zentren gestärkt. Jüngste Regierungsinitiativen, wie das Ethanol-Beimischungsprogramm für Benzin, gestalten jedoch Lieferketten neu. Indem Zuckerrohr für Biokraftstoffe eingesetzt wird, verschärfen diese Maßnahmen die Rohstoffversorgung für die Süßungsmittelproduktion, laut dem Ministerium für Lebensmittel und öffentliche Verteilung, 2023.

Ostindien ist bereit, andere mit einer prognostizierten Wachstumsrate von 4,27 % CAGR von 2026 bis 2031 zu übertreffen. Dieser Anstieg ist auf zunehmende Urbanisierung, erhöhte Investitionen in die Lebensmittelverarbeitung und proaktive staatliche Maßnahmen zur Gewinnung privater Investitionen zurückzuführen. Da sich die städtisch-ländliche Ausgabenkluft verringert und der Pro-Kopf-Kalorienverbrauch steigt, ist eine merkliche Verlagerung hin zu verarbeiteten Lebensmitteln und Getränken in den Ernährungsgewohnheiten zu beobachten. Regierungsinitiativen und Infrastrukturverbesserungen stärken die Wachstumstrajektorie der Region weiter, laut dem Ministerium für Statistik und Programmumsetzung, 2025.

Während West- und Südindien kleinere Marktanteile halten, etablieren sie sich als Innovationszentren. Diese Regionen sind besonders aktiv mit fermentationsbasierten Süßungsmittel-Startups und Biotechnologieunternehmen. Durch die Nutzung von Kooperationen zwischen Wissenschaft und Industrie sowie staatlich gestützten Anreizen machen sie Fortschritte bei Spezialitätssüßungsmitteln und modernster Verarbeitung. Darüber hinaus zeigt die Tatsache, dass Maharashtra und Karnataka beim Pro-Kopf-Zuckerverbrauch unter der ländlichen Bevölkerung an der Spitze stehen, sowohl das Marktpotenzial als auch die Dringlichkeit öffentlicher Gesundheitsmaßnahmen.

Regulatorisches Umfeld

Lebensmittelsüßungsmittel in Indien unterliegen der Aufsicht der Food Safety and Standards Authority of India (FSSAI), hauptsächlich über die Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. Diese Vorschriften legen zugelassene Süßungsmittel und deren Verwendungsbedingungen über alle Lebensmittelkategorien hinweg fest. Im Jahr 2026 setzte die FSSAI die Bearbeitung von Zulassungen für neuartige und nicht näher spezifizierte Inhaltsstoffe über ihren veröffentlichten Antragsstatus-Tracker (Stand: 3. Juni 2026) fort, der Herstellern und Importeuren mehr Klarheit über Dossieranforderungen und Genehmigungszeiträume verschafft.

Handels- und Compliance-Maßnahmen wirken sich auch auf die Wirtschaftlichkeit der Kategorie hochintensiver Süßstoffe aus. Im März 2026 leitete die Directorate General of Trade Remedies (DGTR) eine Umgehungsuntersuchung wegen des mutmaßlichen Umleitens von Saccharin chinesischen Ursprungs über Thailand ein, um Ausgleichszölle zu umgehen, was das kurzfristige Risiko für importabhängige Lieferketten erhöht. Getrennt davon veröffentlichte die FSSAI 2026 mehrere Entwurfsmitteilungen, die ältere Verpackungs- und Kennzeichnungsverweise durch die Labelling and Display Regulations, 2020 und die Packaging Regulations, 2018 ersetzen. Dies verstärkt die Entwicklung hin zu strengeren Kennzeichnungsnachweisen und harmonisierten Additivverweisen für neu formulierte, zuckerreduzierte Produkte.

Wertschöpfungskettenanalyse

Indiens Wertschöpfungskette für Lebensmittelsüßungsmittel beginnt mit Rohstoffen wie Zuckerrohr und Getreide (insbesondere Mais). Die Versorgung wird durch inländische Mahl- und Raffinerie-Ökosysteme unterstützt, die sich in wichtigen Zuckergürteln wie Uttar Pradesh und Maharashtra konzentrieren, zusammen mit Derivatverarbeitungsclustern wie Gujarat, Maharashtra und Tamil Nadu. Massensüßungsmittel und stärkebasierte Inhaltsstoffe bewegen sich typischerweise über direkte Vertragsbeziehungen zwischen Mühle und Industrie sowie regionale Großhändler, während hochintensive Süßstoffe und Polyole stärker auf spezialisierte Zutatenvertriebe angewiesen sind, die Dokumentation, Anwendungsunterstützung und Compliance-Dienstleistungen für Kunden aus der Lebensmittel- und Getränkeindustrie bündeln.

Ein wesentlicher Reibungspunkt ist die strukturelle Abhängigkeit von Importen bei mehreren hochintensiven Süßstoffen, selbst wenn die inländische Produktion den Großteil der nutritiven Süßungsmittel und Zuckerderivate absichert. Diese Importabhängigkeit erhöht die Empfindlichkeit gegenüber Handelsmaßnahmen, einschließlich der DGTR-Saccharin-Untersuchung, sowie gegenüber den FSSAI-Dokumentationsanforderungen für Zusatzstoffe und nicht näher spezifizierte Inhaltsstoffe. Da sich die Einführungszyklen verlängern, ist die Beschaffung zunehmend an die Fähigkeit der Lieferanten in Bezug auf regulatorische Dossiers, Qualitätssysteme und Formulierungsunterstützung gebunden, insbesondere bei Umformulierungsprogrammen für Getränke, Backwaren und Milchprodukte, die Mehrfachsüßstoffmischungen verwenden.

Wettbewerbslandschaft

Der indische Süßungsmittelmarkt zeigt eine fragmentierte Landschaft. Diese Landschaft ist geprägt von der Präsenz multinationaler Großunternehmen, regionaler Platzhirsche und einer aufkommenden Welle fermentationsorientierter Startups. Das strategische Spielfeld erlebt Verschiebungen: Branchenveteranen wie Tate & Lyle und Ingredion schwenken auf Spezialzutaten, auf geistigem Eigentum verankerte Innovation und auf Nachhaltigkeit ausgerichtete Produktlinien um. Diese Unternehmen konzentrieren sich auf die Entwicklung von Lösungen, die sich an verändernden Verbraucherpräferenzen anpassen, wie reduzierter Zuckergehalt und natürliche Alternativen, und adressieren dabei auch Umweltbelange. Parallel dazu skalieren lokale Unternehmen nicht nur ihre Produktion, sondern wagen sich auch in Bioplastik und Ethanol vor, um ihre Portfolios zu diversifizieren und in einem dynamischen Markt wettbewerbsfähig zu bleiben.

Aufkommende Chancen im weißen Raum winken in den Bereichen Clean-Label-, pflanzenbasierte und fermentationsbasierte Süßungsmittel. Unternehmen nutzen proprietäre Technologien und schmieden akademische Allianzen, um sich distinkte Marktpositionen zu erarbeiten. Die Nachfrage nach Clean-Label-Produkten wird durch zunehmendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden angetrieben und drängt Unternehmen dazu, zu innovieren und transparente Zutatenlisten anzubieten. Biotechnologie-Startups sind die neuen Disruptoren, die Produktionskosten senken und die Produktentwicklung beschleunigen. Ein Anstieg von Patentanmeldungen, insbesondere für Extraktions- und Löslichkeitstechnologien wie Stevia Reb M und Allulose-Sirup, unterstreicht einen sektorweiten Wandel hin zu Innovation und dem Schutz geistigen Eigentums, wie vom USPTO im Jahr 2024 hervorgehoben. Diese Fortschritte ermöglichen die Entwicklung von Süßungsmitteln, die nicht nur Geschmacks- und Texturerwartungen erfüllen, sondern auch regulatorischen und Nachhaltigkeitszielen entsprechen.

Die regulatorische Landschaft, insbesondere durch Zulassungen von Zutaten und Kennzeichnungsvorschriften, übt erheblichen Einfluss aus. Die sich weiterentwickelnden Standards der FSSAI prägen nicht nur Wettbewerbsstrategien, sondern spielen auch eine entscheidende Rolle beim Aufbau von Verbrauchervertrauen. Unternehmen, die diese regulatorischen Gewässer schnell navigieren und transparente Lieferketten fördern, sind gut positioniert, um die Wachstumschancen von morgen zu nutzen. Unternehmen, die proaktiv mit Regulierungsbehörden zusammenarbeiten und in Compliance-Mechanismen investieren, sind besser gerüstet, um Risiken zu mindern und aufkommende Trends zu nutzen. Darüber hinaus wird die Betonung von Rückverfolgbarkeit und ethischer Beschaffung zu einem entscheidenden Faktor für den Aufbau langfristiger Verbraucherloyalität und Marktdifferenzierung.

Marktführer im indischen Lebensmittel-Süßungsmittelmarkt

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc.

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die laufende Produktumformulierung und Modernisierung von Inhaltsstoffen schaffen Freiraum für hochintensive Süßstoffe der nächsten Generation, die den Zuckergehalt reduzieren und gleichzeitig Clean-Label- und Compliance-Erwartungen erfüllen. Die kontinuierliche Bearbeitung von Anträgen für nicht näher spezifizierte Lebensmittel und Inhaltsstoffe durch die FSSAI (Status veröffentlicht zum 3. Juni 2026) bietet Unternehmen, die neuere Süßstoffe und Speziallösungen kommerzialisieren möchten, einen klareren Weg. Gleichzeitig erhöht das umfassendere Bestreben, Produktstandards an die Labelling and Display Regulations, 2020 anzugleichen, den Stellenwert transparenter Angaben und standardisierter Additivverweise für landesweite Markteinführungen.

Auf der Angebotsseite erweitern Investitionen und Prozessverbesserungen im gesamten Zucker- und Zutaten-Ökosystem angrenzende Fähigkeiten, die Süßstoff-Lieferketten, Kuppelprodukte und industrielle Flexibilität unterstützen können. So nahm Shri Dutt India Private Limited beispielsweise eine schnelle Erweiterung der Kapazität seiner Zuckerraffinerie in Kandla, Gujarat, von 1.000 TPD auf 2.500 TPD in Betrieb (gemeldet im Januar 2026), was zeigt, wie das Beseitigen von Engpässen den Durchsatz innerhalb bestehender Anlagen steigern kann. Indische Zuckerkonzerne investieren zudem verstärkt in höherwertige Diversifizierung, darunter Ankündigungen von Balrampur Chini Mills im April 2026 zu einer Lactogypsum-Verarbeitungsanlage mit einer Kapazität von 80.000 Tonnen pro Jahr in Kumbhi, Uttar Pradesh, sowie Fortschritte bei einer PLA-Biopolymer-Anlage. Diese Schritte deuten auf einen breiteren Wandel hin zu integrierten, wertschöpfenden Plattformen hin, die die Qualitätspraxis auf Zutatenebene und die Logistik für Kunden von Lebensmittelsüßungsmitteln verbessern können.

Aktuelle Branchenentwicklungen

- Mai 2026: Ingredion Incorporated gab eine strategische Partnerschaft mit Sanstar Limited bekannt, die eine Minderheitsbeteiligung und ein Joint Venture zur Herstellung von Spezialpharmazeutika und Lebensmittelzutaten in Indien umfasst. Der Schritt stärkt Ingredions lokalen Fertigungszugang zu höherwertigen Zutaten, die in der Umformulierung eingesetzt werden, einschließlich Anwendungen mit reduziertem Zuckergehalt, und verkürzt gleichzeitig Lieferketten und Compliance-Vorlaufzeiten für indische Kunden.

- Mai 2026: Cargill Incorporated schloss die Veräußerung seiner Maisnassvermahlungsanlage in Davangere, Karnataka, an Riddhi Siddhi Gluco Biols Limited ab. Die Transaktion verändert die inländische Kapazitätseigentümerschaft bei stärkebasierten Derivaten und Süßstoffzwischenprodukten und weist auf eine Portfoliopriorisierung hin zu margenstärkeren Zutatenlösungen und Partnerschaften in Indien hin.

- April 2024: Ingredion Incorporated stellte die PURECIRCLE Clean Taste Solubility Solution (CTSS) vor, eine pflanzenbasierte Clean-Label-Stevia-Lösung, die auf verbesserte Löslichkeit und Geschmacksleistung ausgelegt ist. Die Markteinführung unterstützt Getränke- und Milchproduktformulierer bei der Zuckerreduktion mit weniger sensorischen Kompromissen und verstärkt die Wettbewerbsintensität bei stevia-basierten hochintensiven Süßstoffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie wird der indische Markt für Lebensmittelsüßungsmittel definiert als der Wert von Süßungszutaten, die zur Verwendung in der Lebensmittel- und Getränkeherstellung innerhalb Indiens verkauft werden, wobei sowohl kalorische Süßungsmittel als auch hochintensive Alternativen abgedeckt werden, die zur Süße in Fertigprodukten verwendet werden.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt Tafelsüßstoffe aus, die hauptsächlich für den Hausgebrauch verkauft werden, sowie nicht-lebensmittelbezogene Süßungsverwendungen wie pharmazeutische Hilfsstoffe, sofern sie nicht in Lebensmittelformulierungen verwendet werden.

Übersicht der Segmentierung

- Produkttyp

- Saccharose

- Stärkesüßungsmittel und Zuckeralkohole

- Dextrose

- Hochfruktose-Maissirup (HFCS)

- Maltodextrin

- Sorbitol

- Xylitol

- Andere Stärkesüßungsmittel und Zuckeralkohole

- Hochintensitätssüßungsmittel (HIS)

- Sucralose

- Aspartam

- Saccharin

- Cyclamat

- Ace-K

- Neotam

- Stevia

- Andere Hochintensitätssüßungsmittel

- Quelle

- Pflanzenbasiert

- Künstlich

- Fermentationsbasiert

- Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Soßen, Dressings und Aufstriche

- Getränke

- Andere Anwendungen

- Geografie

- Nordindien

- Westindien

- Ostindien

- Südindien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung des Nachfragepools anhand öffentlicher, indienspezifischer Indikatoren, die von Jahr zu Jahr tendenziell stabil bleiben, und fügen anschließend Produkt- und Preiskontext aus Branchendokumentationen hinzu. Typische Eingaben umfassen offizielle Referenzen wie Aktualisierungen des Ministry of Agriculture and Farmers Welfare, Veröffentlichungen des Department of Food and Public Distribution zu Zucker, APEDA-Handelsdaten und Zollhandelsstatistiken sowie FSSAI-Vorschriften und -Standards, die beeinflussen, welche Süßstoffe in Lebensmitteln zugelassen sind.

Um das Modell praktikabel zu machen, werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressequellen genutzt, um Kapazitätsveränderungen, Produktmix und die Art der Preisdarstellung für Industriekunden zu erfassen. Zur Gegenprüfung finanzieller Signale und Produktaktivitäten im Zeitverlauf nutzen wir zudem ein kostenpflichtiges Abonnement mit Schwerpunkt auf Unternehmensfinanzdaten und -informationen sowie ein separates kostenpflichtiges Abonnement mit Schwerpunkt auf Nachrichten und Finanzdaten, das hilfreich ist, wenn öffentliche Offenlegungen begrenzt sind. Die hier aufgeführten Sekundärquellen dienen nur der Veranschaulichung, und während der Datenerhebung, Validierung und Klärung wurden weitere Dokumente herangezogen.

Primärinterviews und Umfragen

Anschließend validieren wir die auf Sekundärforschung basierenden Annahmen durch Experteninterviews und strukturierte Umfragen mit Süßstoffherstellern, Zutatenvertrieben und Formulierern aus der Lebensmittel- und Getränkeindustrie und gleichen anschließend etwaige Abweichungen ab, bevor das Modell finalisiert wird. Die Abdeckung ist über ganz Indien ausgewogen, sodass Nutzungsmuster in den Bereichen Getränke, Backwaren, Milchprodukte und Süßwaren nicht aus einer einzigen Region abgeleitet werden, und Preisdiskussionen werden über unterschiedliche Einkaufsvolumina und Vertragszyklen hinweg getestet.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | |

| Mittlere Ebene: 58% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 15% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung nutzt eine Top-down-Nachfragerekonstruktion, bei der Konsumsignale auf indischer Ebene, Zuckerproduktion und Handelsströme sowie die Lebensmittelproduktion auf Kategorieebene verwendet werden, um einen realistischen Süßstoff-Nachfragepool zu erstellen, der anschließend anhand von Preisbändern, die an industriellen Einkauf angepasst sind, in Werte umgerechnet wird. Nach der Bildung dieser Sichtweise bestätigen wir sie mittels selektiver Bottom-up-Näherungen, einschließlich stichprobenartig erhobener Preis-pro-Kilogramm-Spannen nach Süßstofftyp, Kanalprüfungen bei Vertrieben und Plausibilitätsprüfungen der Lieferantenumsätze. Anschließend nehmen wir Anpassungen vor, wenn in mehreren Kategorien die gleiche Richtung von Abweichungen auftritt.

In der Praxis verfolgt das Modell einige wiederkehrende Treiber, die den Großteil der Jahr-zu-Jahr-Veränderungen erklären, darunter Zuckerproduktions- und Umleitungsmuster, das Wachstum der Lebensmittel- und Getränkeproduktion, die Intensität der Umformulierung hin zu kalorienarmen Optionen, die Importabhängigkeit bei bestimmten hochintensiven Süßstoffen und die typische industrielle Preisentwicklung nach Süßstoffklasse. Die Prognose erfolgt mittels Szenarioanalyse, da Regulierung, Schwankungen bei den Inputkosten und die Substitution zwischen Saccharose und Alternativen den Verlauf schnell verändern können. Die Szenariogewichtungen sind an die während der Interviews erhobenen Experteneinschätzungen angeglichen. Bei eingeschränkter Sichtbarkeit verwenden wir konservative Durchdringungsannahmen, die an den Anwendungsmix gebunden sind, und überprüfen anschließend den implizierten Verbrauch anhand bekannter Produktions- und Handelssignale.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse anhand mehrerer Prüfungen trianguliert, sodass kein einzelner Indikator den Endwert bestimmt. Analysten vergleichen den Marktoutput mit unabhängigen Signalen wie Produktionstrends, Importintensität bei bestimmten Süßstoffen und Wachstumsraten der Lebensmittelkategorien und überprüfen anschließend in einem zweiten Durchgang Abweichungsmarkierungen, um festzustellen, ob ungewöhnliche Sprünge erklärbar sind oder eine Korrektur benötigen.

Bei bedeutenden Ereignissen wie wesentlichen politischen Änderungen, plötzlichen Preisspitzen oder großen Kapazitätsankündigungen nimmt das Team erneut Kontakt zu ausgewählten Experten auf, um zu bestätigen, was sich geändert hat und wie schnell sich dies voraussichtlich auf die Nachfrage auswirkt. Berichte werden jährlich aktualisiert, und vor der Auslieferung führt ein Analyst eine abschließende Überprüfung durch, damit Kunden eine aktualisierte Sicht erhalten, die die neuesten verfügbaren öffentlichen Daten und validierten Annahmen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den indischen Markt für Lebensmittelsüßungsmittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für indische Lebensmittelsüßungsmittel können sich unterscheiden, da jede Studie ihre Abgrenzung an einer leicht unterschiedlichen Stelle zieht und dann einen anderen Satz von Nachfragesignalen zur Berechnung der Gesamtsumme verwendet. Abweichungen ergeben sich auch aus dem gewählten Basisjahr, der Art der Preisdurchschnittsbildung (Spot- versus Vertragspreise) und ob das Modell strikt um die industrielle Nutzung herum aufgebaut ist oder einen breiteren Süßstoffkorb umfasst.

Produktions- und Handelssignale werden zusammen mit Verbrauchsprüfungen auf Anwendungsebene aus der Lebensmittel- und Getränkeproduktion als Nachweis verwendet, um die Schätzung von Mordor Intelligence eng an die in Lebensmittelformulierungen in Indien verwendeten Süßstoffe zu binden. Wenn andere Schätzungen breitere Süßstoffanwendungen einbeziehen oder einen schnelleren Wechsel zu hochintensiven Süßstoffen annehmen, ohne die implizierten Volumina erneut zu überprüfen, können sich deren Gesamtsummen von dem entfernen, was der Nachfragepool vernünftigerweise stützen kann.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,34 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 3,30 Mrd. USD (2025) | Verwendet eine breitere Abgrenzung von Lebensmittelsüßungsmitteln und ein längeres Prognosefenster und kann unterschiedliche Annahmen zur Preisentwicklung nach Süßstoffklasse anwenden, was den Basisjahreswert leicht verschiebt. |

| Markteinblicksportal B | 3,03 Mrd. USD (2025) | Fasst Süßstoffe häufig auf hoher Ebene zusammen (natürlich, künstlich, Zuckeralkohole), ohne die industrielle Anwendungszuordnung im Detail darzustellen, was Kategorien, in denen Saccharose- und stärkebasierte Süßstoffe den Wert dominieren, unterrepräsentieren kann. |

Insgesamt erklärt sich die Streuung hauptsächlich dadurch, wie eng der Markt definiert ist und wie Preis und Substitution im Basisjahr behandelt werden. Indem der Nachfragepool eng an beobachtbare Signale der Lebensmittelnutzung gebunden bleibt und der Wert gegen Produktions- und Handelsrealitäten gegengeprüft wird, bleibt die endgültige Zahl auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des indischen Süßungsmittelmarkts?

Der Markt ist im Jahr 2026 mit USD 3,49 Milliarden bewertet und soll bis 2031 USD 4,34 Milliarden erreichen.

Welche Region dominiert den Verbrauch?

Nordindien führt mit einem Umsatzanteil von 40,85 % aufgrund seiner Zuckerrohr-Basis und des dichten Lebensmittelverarbeitungsnetzwerks.

Welche Produktkategorie wächst am schnellsten?

Hochintensitätssüßungsmittel expandieren mit einer CAGR von 5,33 %, da Formulierer Stevia und Allulose einsetzen.

Welches Anwendungssegment bietet die höchsten Wachstumsaussichten?

Backwaren und Süßwaren sollen bis 2031 mit einer CAGR von 5,44 % wachsen, da Marken gesündere Produktlinien einführen.

Seite zuletzt aktualisiert am: