Größe und Marktanteil des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement (EPCM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

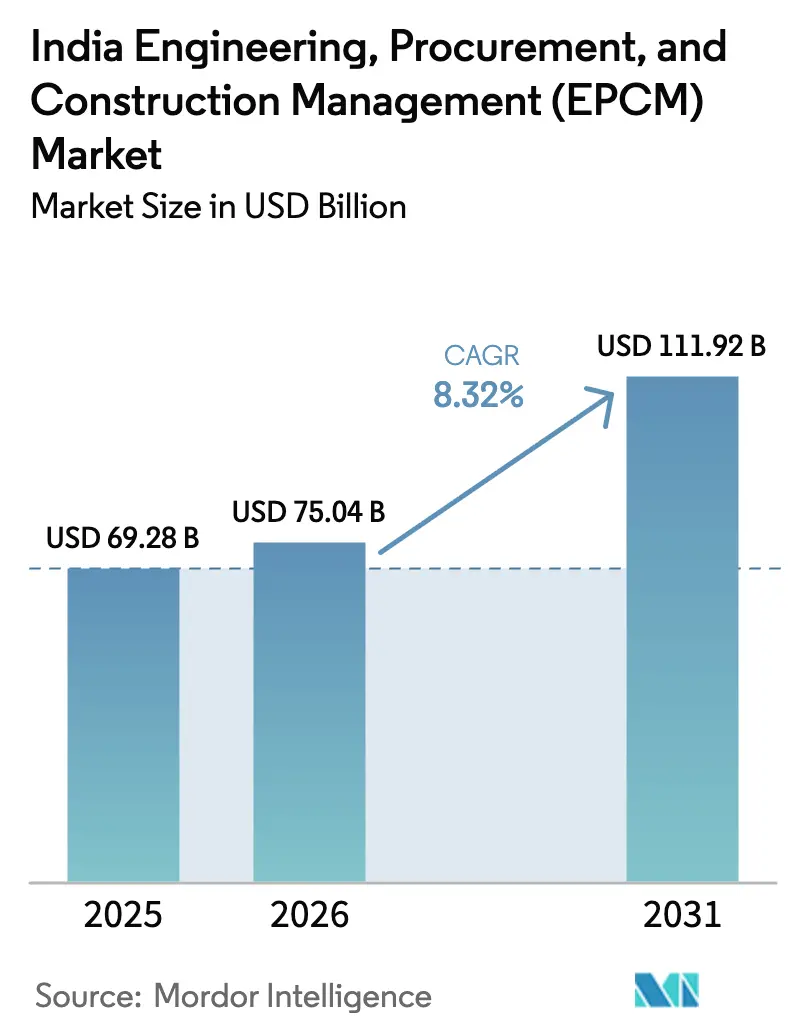

| Marktgröße im Basisjahr (2025) | 69.28 Milliarden US-Dollar |

| Marktgröße (2026) | 75.04 Milliarden US-Dollar |

| Marktgröße (2031) | 111.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement (EPCM) von Mordor Intelligence

Die Größe des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement im Jahr 2026 wird auf 75,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 69,28 Milliarden USD, mit Projektionen für 2031 von 111,92 Milliarden USD, was einem Wachstum von 8,32 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch das Engagement der Nationalen Infrastrukturpipeline in Höhe von 1,4 Billionen USD, einen Rekord-Bundeskapitalausgabenschub von 133,9 Milliarden USD und stärkere Rahmenbedingungen für öffentlich-private Partnerschaften gestützt, die institutionelles Kapital zu niedrigeren Finanzierungskosten erschließen. Der rasche Ausbau von Projekten im Bereich erneuerbare Energien und Grüner Wasserstoff in Gujarat und Rajasthan, der starke Anstieg von Hyperscale-Rechenzentrumsparks in Mumbai und Chennai sowie die obligatorische Einführung von Digital-Twin- und BIM-Lösungen bei öffentlichen Ausschreibungen intensivieren die Nachfrage nach integrierten, technologiegestützten EPCM-Dienstleistungen. Der Schwung wird durch ESG-gebundene Finanzierungen verstärkt, die die Kreditaufnahmekosten für qualifizierende Projekte senken, sowie durch globale Originalgerätehersteller, die modulare „Design-for-India”-Lösungen einführen, die Zeitpläne verkürzen und die Qualität verbessern. Anhaltende Gegenwindfaktoren bleiben bestehen – Verzögerungen bei der Landakquisition, Preisschwankungen bei Stahl und Zement sowie ein Mangel an erfahrenen Führungskräften auf mittlerer und höherer Ebene –, doch die zunehmende Digitalisierung hilft Auftragnehmern, Kostenüberschreitungen und Sicherheitsvorfälle zu reduzieren.

Wichtigste Erkenntnisse des Berichts

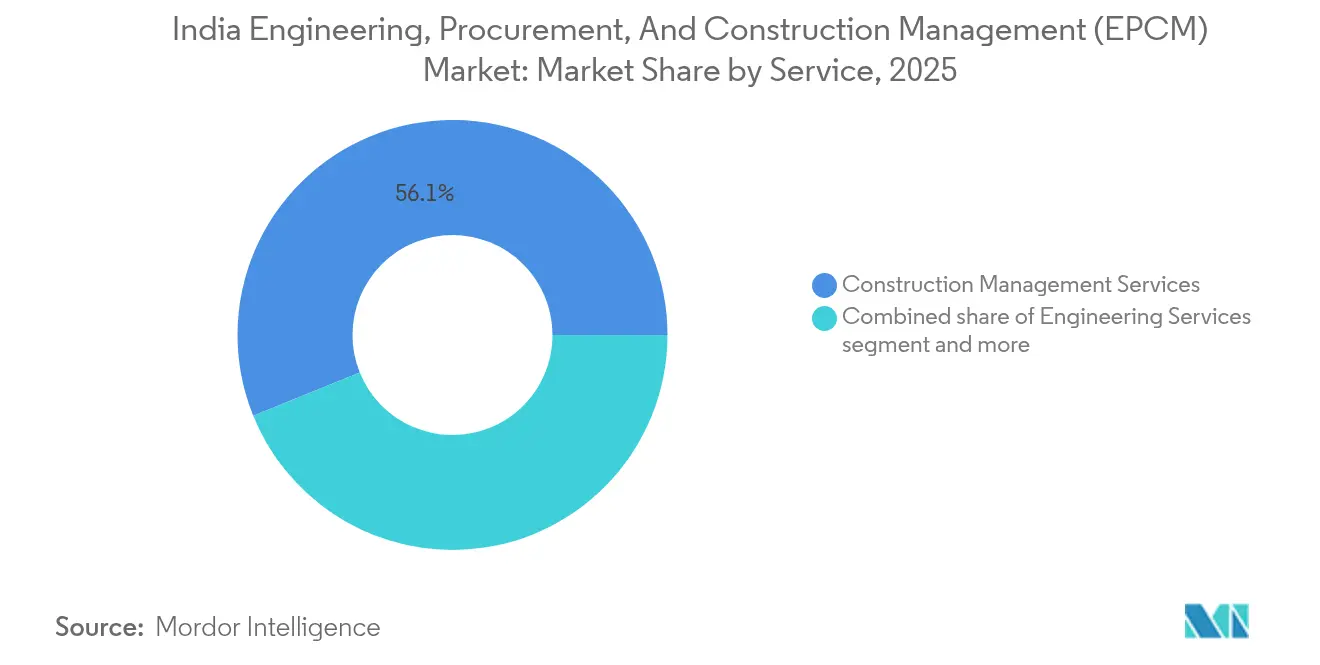

- Nach Dienstleistungsart führten Bauprojektmanagement-Dienstleistungen mit einem Anteil von 56,12 % am indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement im Jahr 2025; „Sonstige Dienstleistungen” werden bis 2031 voraussichtlich eine CAGR von 9,96 % verzeichnen

- Nach Sektor entfiel auf Infrastruktur ein Anteil von 34,02 % an der Marktgröße des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement im Jahr 2025, während der Wohnungsbausektor bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen wird

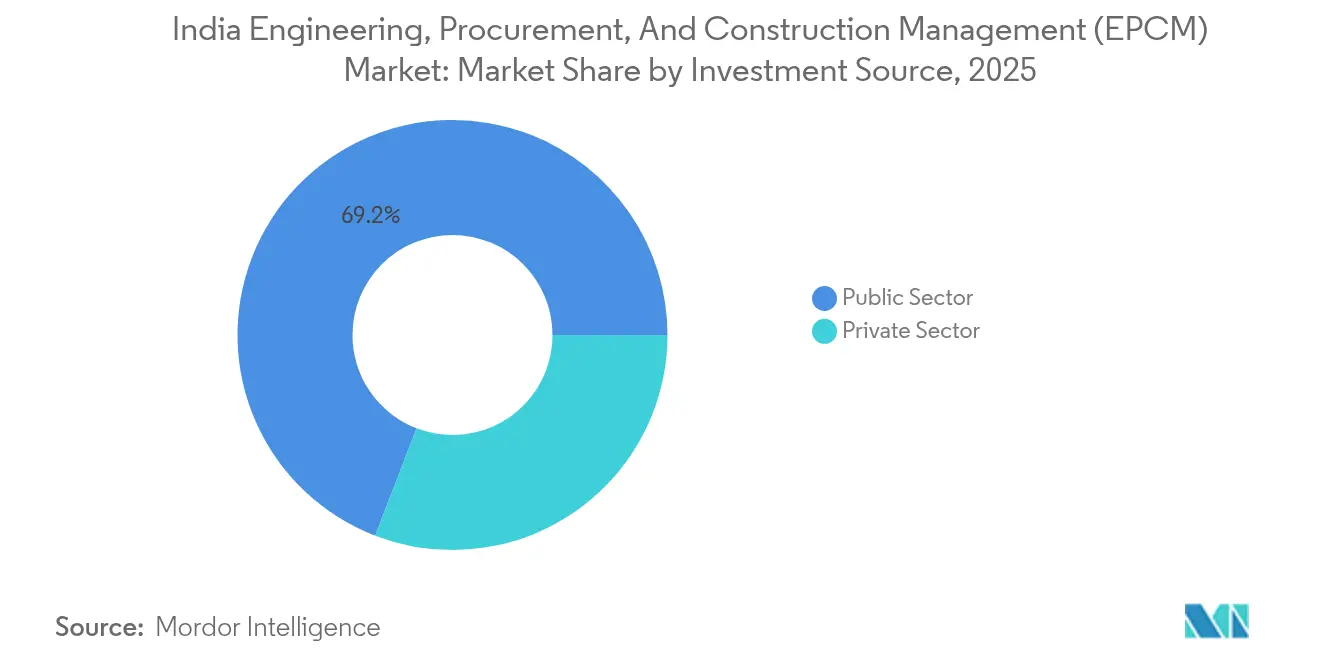

- Nach Investitionsquelle trieben öffentliche Ausgaben 69,15 % der Aktivitäten im Jahr 2025 an, doch private Investitionen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,55 % beschleunigen

- Nach Geografie hielt Westindien im Jahr 2025 einen Umsatzanteil von 28,62 %; Südindien wächst bis 2031 mit einer CAGR von 9,42 %

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement (EPCM)

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastruktur-Großinvestitionen (NIP, Bundeshaushalt GJ25) | +2.8% | National, mit frühen Gewinnen in Delhi NCR, Mumbai, Chennai | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Großprojekten im Bereich erneuerbare Energien und Grüner Wasserstoff | +2.1% | Gujarat, Rajasthan, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Anstieg von Rechenzentren und Hyperscale-Industrieparks | +1.8% | Mumbai, Chennai, Hyderabad, Bangalore, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Beschleunigte Digital-Twin- und BIM-Mandate bei öffentlichen Ausschreibungen | +1.2% | Metropolen und Landeshauptstädte | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung senkt Kapitalkosten für EPCM-Projekte | +0.9% | National, konzentriert auf Projekte im Bereich erneuerbare Energien und Infrastruktur | Langfristig (≥ 4 Jahre) |

| Markteintritt globaler Originalgerätehersteller mit modularen „Design-for-India”-Lösungen | +0.7% | Industriekorridore und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastruktur-Großinvestitionen treiben die Marktbeschleunigung voran

Die föderalen Kapitalausgaben haben sich zwischen den Geschäftsjahren 2021 und 2024 verdoppelt und gipfelten in einer Zuweisung von 133,9 Milliarden USD für das Geschäftsjahr 2025, die 25.000 km neue Autobahnen und 142,3 Milliarden USD für die Straßeninfrastruktur umfasst. Der Delhi-Mumbai-Expressway ist bereits zu 82 % über 52 EPC/HAM-Pakete fertiggestellt und veranschaulicht, wie diversifizierte Beschaffung langfristige EPCM-Auftragsbücher aufrechterhält. Wasser- und Stadtprojekte wie die Ken-Betwa-Flussverbindung im Wert von 53,7 Milliarden USD und die AMRUT-Tranche von 879,5 Millionen USD erweitern die Möglichkeiten über den Transportsektor hinaus. Dennoch sind 637 laufende Projekte von Verzögerungen betroffen, die mit Land- und Finanzierungshürden zusammenhängen, was die Bedeutung vereinfachter Genehmigungsverfahren und solider Auftragnehmerbilanzen unterstreicht. Dennoch bleibt das Ausmaß der staatlich geführten Pipeline der mit Abstand größte Katalysator für den indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement[1]Bundesministerium für Finanzen, „Nationale Infrastrukturpipeline: Statusbericht 2025”, Abteilung für Wirtschaftsangelegenheiten, dea.gov.in.

Projekte im Bereich erneuerbare Energien und Grüner Wasserstoff schaffen spezialisierte EPCM-Nachfrage

Der 30-GW-Khavda-Erneuerbare-Energien-Park ist das weltweit größte Einzelstandortprojekt und erfordert bifaziale Module, 5,2-MW-Turbinen und KI-gestützte Betriebs- und Wartungszentren, die hochwertige EPCM-Kompetenzen erfordern. Parallele Grüner-Wasserstoff-Vorhaben, darunter ein Plan von AM Green im Wert von 5 Milliarden USD und der integrierte Komplex von Reliance, schaffen neue Arbeitsbereiche rund um die Installation von Elektrolyseuren und die H₂-Speicherung. Die Kosten für Batteriespeicher sanken innerhalb von zwei Jahren um 66 %, was JSW zu einer 1-GWh-BESS-Anlage veranlasste – Asiens bisher größter. Allerdings führen nicht unterzeichnete Stromabnahmeverträge für 55 GW zu Abnahmerisiken und können EPCM-Vergabezyklen verlangsamen. Langstrecken-Übertragungsaufrüstungen im Wert von 9 Billionen USD (2025–2032) gleichen dieses Risiko aus, indem sie einen parallelen Strom von Netz-EPCM-Verträgen schaffen[2]Vineet S. Jaain, „Khavda Ultra-Mega-Solarpark Investorenupdate Q1-2025”, Adani Green Energy Ltd., adanigreenenergy.com.

Rechenzentren und Hyperscale-Industrieparks treiben die Infrastrukturnachfrage an

Indiens aktive Rechenzentrumskapazität ist auf dem Weg, bis 2026 2 GW zu erreichen, und zieht 5,7 Milliarden USD an neuen Kapitalausgaben an, davon 1,1 Milliarden USD für Tiefbauarbeiten und 4,5 Milliarden USD für Gebäudetechnik. Mumbai und Chennai werden 81 % der neuen Megawatt aufnehmen, wobei Mumbai allein 4,41 Millionen Quadratfuß Immobilienfläche benötigt, was die EPCM-Bereiche für Klimatechnik, Hochdichtekühlung und Stromverteilung antreibt. CtrlS entwickelt einen 600-MW-„Rechenzentrumspark” auf 40 Acres in der Nähe von Hyderabad, einschließlich einer dedizierten gasisolierten Schaltanlage, und setzt damit einen neuen Maßstab für integrierte Industrieanlagen. Städte der zweiten Reihe wie Lucknow und Ahmedabad tauchen nun in Projektpipelines auf, was die Nachfrage dezentralisiert und eine breitere geografische Streuung für EPCM-Unternehmen schafft. Nachhaltigkeitsziele erhöhen die Komplexität: Hyperscale-Betreiber schreiben erneuerbare Energien vor Ort und geschlossene Wasserkreisläufe vor, was Nischenberatungsarbeiten unter dem Banner „Sonstige Dienstleistungen” generiert.

Digital-Twin- und BIM-Mandate transformieren Lieferstandards

Öffentliche Ausschreibungen über 60 Millionen USD bestehen nun routinemäßig auf BIM-Level-2-Konformität, wobei der Kanpur-Lucknow-Expressway automatisiertes maschinengeführtes Planieren und schnurloses Pflastern erprobt. Eine Umfrage unter inländischen Auftragnehmern zeigt, dass 54 % bereits KI/ML einsetzen und 72 % Analysen verwenden, was die APAC-Mitbewerber in der Reife der Bautechnologie übertrifft. Unternehmen, die jede inkrementelle Technologie einführen, verzeichnen einen durchschnittlichen Umsatzzuwachs von 1,14 Millionen USD und 50 % weniger Sicherheitsvorfälle, was beweist, dass Digitalisierung messbare Vorteile für das Ergebnis liefert. Dennoch nennen 36 % der Unternehmen einen Mangel an digitalem Fachpersonal als primäres Hindernis, was einen dringenden Weiterbildungsbedarf offenbart. Der kumulative Effekt ist ein struktureller Produktivitätsanstieg, der den indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement auf seinem Hochstwachstumspfad hält[3]Confederation of Indian Industry, „2025 Benchmark für digitale Reife im Bauwesen”, CII-Tech, cii.in.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Landakquisition und Umweltgenehmigungen | -1.8% | National, besonders ausgeprägt in waldreichen Bundesstaaten und Stammesgebieten | Langfristig (≥ 4 Jahre) |

| Betriebskapitalengpass durch verlängerte Forderungslaufzeiten im öffentlichen Sektor | -1.4% | National, konzentriert auf von Regierungsprojekten abhängige Unternehmen | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Zementpreise, die EPC-Margen komprimieren | -1.2% | National, mit regionalen Unterschieden bei den Transportkosten | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an erfahrenen Projektmanagern und QS/QK-Fachkräften auf mittlerer und höherer Ebene | -0.9% | Metropolen und Industriezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Landakquisition und Genehmigungen schränken Zeitpläne ein

Land- und Umweltgenehmigungen sind Indiens chronischster Engpass, der 637 nationale Projekte verzögert und das prognostizierte Wachstum um 1,8 Prozentpunkte reduziert. Das digitale Parivesh-Portal und beschleunigte Genehmigungen für Eisenbahnüberführungen haben bestimmte Arbeitsabläufe verkürzt, doch Projekte in Waldgebieten in Odisha und Jharkhand sind weiterhin mit jahrelangen Rechtsstreitigkeiten konfrontiert. Auch Erneuerbare-Energien-Parks leiden darunter: Mehrere Solarparks in Rajasthan wurden gestoppt, nachdem lokaler Widerstand Neuvermessungen auslöste, was die Zinskosten für Entwickler und ihre EPCM-Partner erhöhte. Verfahrensreformen bleiben unerlässlich, um das volle Potenzial des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement zu erschließen.

Betriebskapitaldruck durch Zahlungsverzögerungen im öffentlichen Sektor schmälert Margen

Staatliche Stellen schuldeten Kleinstunternehmen und kleinen Unternehmen Mitte 2024 in 13.974 Fällen 973,6 Millionen USD, wobei staatliche Regierungen für 52 % des Rückstands verantwortlich waren. Auftragnehmer im Rahmen von Jal Jeevan, mit Ausnahme von L&T, verzeichneten im 9-Monats-Zeitraum des Geschäftsjahres 2025 einen Rückgang der Betriebsmargen auf 10,3 % und einen Rückgang der Zinsdeckungsquote auf das 3,2-Fache. Ausgabenpausen im Wahlzyklus verlängerten die Forderungslaufzeiten weiter, schränkten die Kapazität mittelständischer Unternehmen zur Ausschreibungsteilnahme ein und verzögerten Technologieinvestitionen. Solange sich die Zahlungszyklen nicht verkürzen, wird finanzieller Stress den Aufwärtstrend aus steigenden Auftragseingang im indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Bauprojektmanagements und Aufschwung digital geführter „Sonstiger Dienstleistungen”

Bauprojektmanagement-Dienstleistungen trugen 2025 mit 56,12 % zum Marktanteil des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement bei, was die Präferenz des Landes für eine einheitliche Verantwortlichkeit bei komplexen Mehrpaketverträgen unterstreicht. Die integrierte Überwachung von Zeitplan, Qualität und der Koordination mehrerer Lieferanten ist unverzichtbar geworden, da die durchschnittlichen Projektgrößen 600 Millionen USD überschreiten und fortschrittliche digitale Steuerungen umfassen. Das Segment wächst parallel zu anspruchsvollen Beschaffungsmodellen – EPC-, HAM- und PPP-Hybridstrukturen –, die starke Governance-Rahmen von der Vorausschreibungsphase bis zur Übergabe erfordern.

Die am schnellsten wachsende Tranche „Sonstige Dienstleistungen”, die mit einer CAGR von 9,96 % prognostiziert wird, spiegelt die steigende Nachfrage nach BIM-Implementierung, ESG-Compliance und KI-gestützter Analyseunterstützung wider. Engineers India Limited bietet beispielsweise nun Forschung und Entwicklung zur Reduzierung des CO₂-Fußabdrucks und kathodische Schutzberatung an und erschließt damit hochmargige Beratungsarbeit über sein traditionelles Tätigkeitsfeld hinaus. Da immer mehr öffentliche Ausschreibungen Digital-Twin-Liefergegenstände vorschreiben, sind spezialisierte Berater in der Lage, einen wachsenden Anteil am indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement zu sichern.

Nach Sektor: Infrastrukturumfang und Wohnungsbaudynamik

Infrastruktur blieb der Anker und lieferte 2025 34,02 % der Einnahmen im indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement, dank Autobahn-, Wasser- und Übertragungsmegaprojekten, die durch Rekord-Bundesausgaben unterstützt werden. Autobahnbauten von 25.000 km und das Ken-Betwa-Programm im Wert von 53,7 Milliarden USD veranschaulichen, wie Transport und Wasser wiederkehrende EPCM-Ströme antreiben. Die gewerblich-industrielle Teilmenge, angeführt von Rechenzentrumsbauten, die bis 2026 5,7 Milliarden USD übersteigen, schafft zusätzlichen Umfang für hochwertige Gebäudetechnik und Stromabführungsarbeiten.

Wohnungsbau ist der volumetrische Wachstumsmotor und wächst mit einer CAGR von 11,02 % auf der Grundlage von Pradhan-Mantri-Awas-Yojana-Subventionen und durch RERA geförderter Transparenz. Maharashtra allein schrieb 2024 Wohnungsbau- und Stadtausschreibungen im Wert von 244,0 Millionen USD aus, was zeigt, wie staatliche Regierungen auf Massenredevelopment-Programme umschwenken. Da nachhaltige Baunormen zunehmen, werden EPCM-Unternehmen mit Kompetenzen in grünem Design und Smart-City-Lösungen ihre Mitbewerber in der indischen Ingenieurwesen-, Beschaffungs- und Bauprojektmanagementbranche übertreffen.

Nach Investitionsquelle: Öffentliche Dominanz mit steigender privater Dynamik

Öffentliche Stellen finanzierten 2025 69,15 % der Gesamtausgaben, was die infrastrukturpriorisierte Politik der Regierung und ihre Haushaltszuweisung von 133,9 Milliarden USD widerspiegelt. Große Aufträge staatlicher Unternehmen – Engineers India Limiteds 88,0-Millionen-USD-PMC im Nahen Osten und Kalpataruʼs inländische Übertragungs- und Verteilungsmandate im Wert von 277,8 Millionen USD – belegen eine stetige Auftragskonvertierung. Die Mehrpaketstrukturierung (31 EPC- und 21 HAM-Lose auf dem Delhi-Mumbai-Korridor) verteilt das Risiko und unterstützt eine vielfältige Auftragnehmerstruktur.

Privates Kapital beschleunigt mit einer CAGR von 9,55 %, katalysiert durch NaBFIDs Kreditgenehmigungen von 12,0 Milliarden USD und gelockerte InvIT-Regeln, die nun Versicherern und Pensionsfonds mit Vermögenswerten von 749,0 Milliarden USD offenstehen. Vedantas offener Aufruf für globale EPC-Allianzen und Adanis Vergabe eines 2.200-TPD-Chlor-Alkali-EPCM-Umfangs an Nuberg unterstreichen, wie Unternehmen spezialisierte, global benchmarkte Lieferpartner suchen. Zusammen diversifizieren diese Ströme das Risiko und erweitern das Chancenspektrum im indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement.

Geografische Analyse

Westindien dominierte 2025 mit einem Umsatzanteil von 28,62 %, gestützt durch seinen Petrochemiegürtel, wichtige Häfen und den 30-GW-Khavda-Erneuerbare-Energien-Cluster. Staatliche Ausschreibungen in Maharashtra für Küstenarbeiten (213,3 Millionen USD) und Bahnaufrüstungen (132,5 Millionen USD) erweitern die EPCM-Perspektiven in den Bereichen Marine, Schiene und städtische Infrastruktur. Mumbais 4,41-Millionen-Quadratfuß-Rechenzentrumsplanung steigert die Nachfrage nach Hochdichte-Strominfrastruktur und kritischen Kühlarbeiten.

Südindien ist die am schnellsten wachsende Zone mit einer CAGR von 9,42 % bis 2031, verankert durch große IT-Campusse, Erneuerbare-Energien-Parks und unterstützende staatliche Politiken. Hyderabads 600-MW-Rechenzentrumspark und Chennais 27-%-Anteil an nationalen Kapazitätserweiterungen veranschaulichen die digitale Infrastrukturausrichtung der Region. Projekte wie Patel Engineerings 86,5-Millionen-USD-HEO-Wasserkraftvertrag in Arunachal Pradesh belegen die Fähigkeit des Südens, EPCM-Expertise in anspruchsvolle Geländetypen entlang des weiteren östlichen Korridors zu exportieren.

Nord-, Ost-Nordost- und Zentralregionen holen durch multimodale Korridore im Rahmen von PM Gati Shakti und Flughafenbauten wie dem Jewar International auf, wo Tata Projects erneuerbare Energien vor Ort und fortschrittliche Versorgungseinrichtungen integriert. Engineers India Limiteds 30,5-Millionen-USD-Polypropylen-EPCM in Numaligarh markiert einen petrochemischen Meilenstein in Assam, während Zentralindiens strategische Logistikzentren von ihrem gesamtindischen Standortvorteil profitieren. Ausführungshürden bestehen weiterhin, doch steigende öffentliche Ausgaben adressieren schrittweise die historische Unterinvestition in diesen Regionen.

Wettbewerbslandschaft

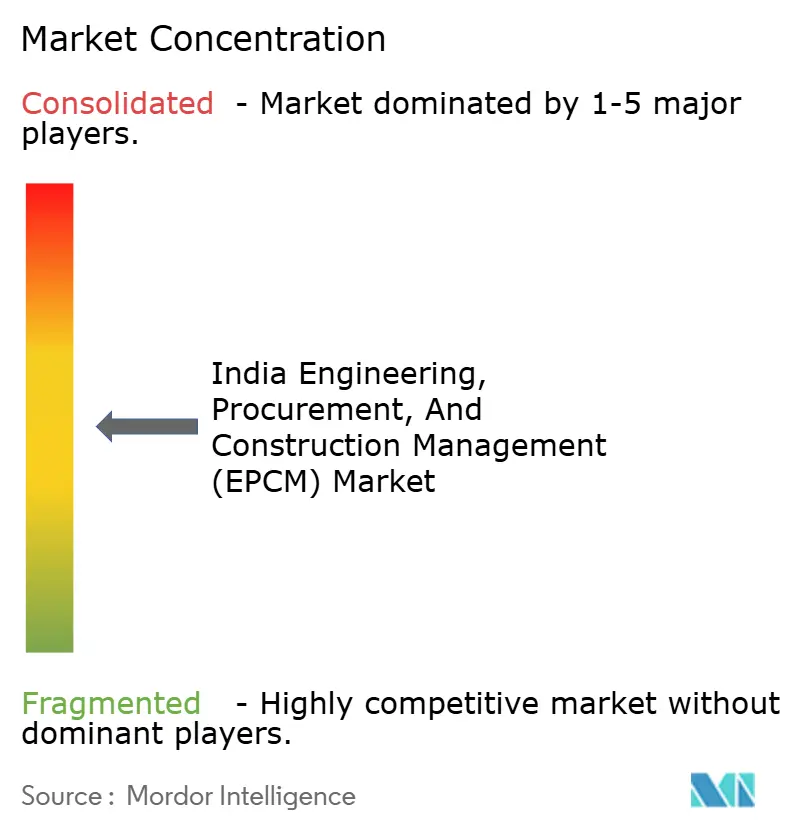

Indiens EPCM-Arena ist mäßig konzentriert, wobei die fünf größten Akteure etwa 45 % der Auftragswerte kontrollieren. Larsen & Toubro nutzt seinen branchenübergreifenden Fußabdruck und sein digitales Kommandozentrum, um Megaprojekte zu gewinnen, während Tata Projects Gruppensynergien in den Bereichen Metalle, Energie und Luftfahrt nutzt. Engineers India Limited hat sich in die Kohlenstoffmanagementberatung und internationale Projektmanagementberatung diversifiziert und bisher 7.000 Aufträge im Wert von 200 Milliarden USD abgewickelt.

Wachsender Wettbewerb kommt von Nischenspezialisten und ausländischen Marktteilnehmern, die modulare, werkseitig gefertigte Pakete anbieten, die Vorlaufzeiten verkürzen. Nuberg EPC sicherte sich Indiens größte Chlor-Alkali-Anlage durch das Angebot standardisierter Prozessmodule, die an lokale Lieferketten angepasst sind. Globale Originalgerätehersteller bilden auch Gemeinschaftsunternehmen mit korridorbasierten Fertigungsunternehmen, um hochpräzise Hydraulik und elektronische Steuerungen zu lokalisieren. Digitale Reife und ESG-Qualifikationen sind nun zentral für die Vorqualifikation und zwingen Nachzügler, in KI-gestützte Projektsteuerung zu investieren, um im indischen Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement relevant zu bleiben.

Marktführer der indischen Ingenieurwesen-, Beschaffungs- und Bauprojektmanagementbranche (EPCM)

Larsen & Toubro

Tata Projects

Reliance Infrastructure

GMR Group

Megha Engineering and Infrastructures Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vedanta veröffentlichte eine globale EPC-Interessensbekundung für Expansionen im Bereich Mehrmetalle und Energie über die nächsten drei Jahre.

- April 2025: Patel Engineering wurde als günstigster Bieter für das 86,5-Millionen-USD-Wasserkraftprojekt HEO mit 240 MW in Arunachal Pradesh mit einem 44-monatigen Zeitplan ermittelt.

- März 2025: Engineers India Limited gewann zwei Projektmanagementberatungsverträge im Nahen Osten mit einem Gesamtvolumen von 88,0 Millionen USD und stärkte damit seinen internationalen Auftragsbestand.

- März 2025: Kalpataru Projects buchte neue inländische und internationale Aufträge im Wert von 277,8 Millionen USD und hob damit sein Auftragsbuch auf über 2,7 Milliarden USD.

Berichtsumfang des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement (EPCM)

Der Markt für Ingenieurwesen, Beschaffung und Bauprojektmanagement (EPCM) bietet Dienstleistungen an, die Projektplanung, -design, -beschaffung, -bau und -management für verschiedene Branchen umfassen.

Der indische EPCM-Markt ist nach Dienstleistungen (Ingenieurwesen, Beschaffung, Bau und sonstige Dienstleistungen) und Sektoren (Wohnungsbau, Gewerbe, Industrie, Infrastruktur [Transport] sowie Energie und Versorgung) segmentiert. Der Bericht bietet Marktgrößenprognosen in Werten (USD) für alle oben genannten Segmente.

| Ingenieurdienstleistungen |

| Beschaffungsdienstleistungen |

| Bauprojektmanagement-Dienstleistungen |

| Sonstige Dienstleistungen |

| Wohnungsbau |

| Gewerbe |

| Infrastruktur |

| Öffentlicher Sektor |

| Privater Sektor |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Dienstleistung | Ingenieurdienstleistungen |

| Beschaffungsdienstleistungen | |

| Bauprojektmanagement-Dienstleistungen | |

| Sonstige Dienstleistungen | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Infrastruktur | |

| Nach Investitionsquelle | Öffentlicher Sektor |

| Privater Sektor | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für Ingenieurwesen, Beschaffung und Bauprojektmanagement?

Er beläuft sich im Jahr 2026 auf 75,04 Milliarden USD und wird voraussichtlich bis 2031 auf 111,92 Milliarden USD ansteigen.

Welche Region wächst am schnellsten?

Südindien führt das Wachstum mit einer prognostizierten CAGR von 9,42 % bis 2031 an, angetrieben durch Investitionen in Rechenzentren und erneuerbare Energien.

Welches Dienstleistungssegment wächst am schnellsten?

„Sonstige Dienstleistungen”, die Digital-Twin-, ESG- und Compliance-Beratung umfassen, wachsen mit einer CAGR von 9,96 %.

Wie groß ist das Verhältnis zwischen öffentlichen und privaten Investitionen?

Öffentliche Stellen finanzieren heute etwa 69 % der Ausgaben, während privates Kapital mit einer CAGR von 9,55 % beschleunigt.

Seite zuletzt aktualisiert am: