Größe und Marktanteil des chinesischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

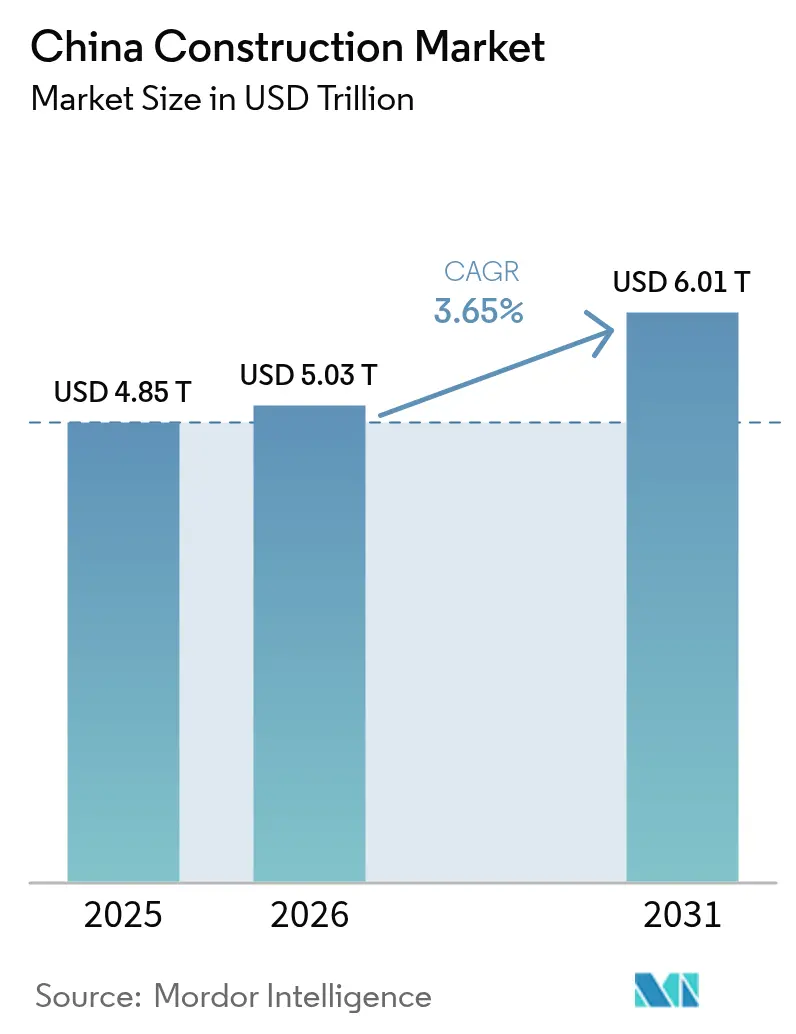

| Marktgröße im Basisjahr (2025) | 4.85 Billionen US-Dollar |

| Marktgröße (2026) | 5.03 Billionen US-Dollar |

| Marktgröße (2031) | 6.01 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Baumarkts von Mordor Intelligence

Es wird erwartet, dass der chinesische Baumarkt von 4,85 Billionen USD im Jahr 2025 auf 5,03 Billionen USD im Jahr 2026 anwächst und bis 2031 mit einer CAGR von 3,65 % über 2026–2031 6,01 Billionen USD erreichen wird.

Robuste öffentliche Ausgaben für unterirdische Versorgungseinrichtungen, anhaltende Urbanisierung, die Millionen Menschen in die Stadtzentren zieht, eine verstärkte Digitalisierung von Genehmigungsverfahren und Überlaufnachfrage aus inländischen Gürteln und Straßeninitiative (BRI)-Korridoren halten die Projektpipelines trotz der Turbulenzen im Immobiliensektor aktiv. Öffentlich-private Partnerschaftsmodelle und Infrastrukturinvestitionsfonds erleichtern es nicht-staatlichem Kapital, an Transport-, Energie- und Stadterneuerungsprojekten teilzunehmen. Die Technologieübernahme nimmt zu: Bauwerksinformationsmodellierung (BIM), Robotik und modulare Fertigung verkürzen Zeitpläne und reduzieren Mängel. Gleichzeitig zwingen Kostendruck durch eine alternde Belegschaft und strengere Regeln zur grünen Finanzierung Bauunternehmen dazu, konventionelle Vor-Ort-Methoden zugunsten der Vorfertigung zu überdenken. Die regionale Aktivität breitet sich nach Westen aus, während die Regierung versucht, das Wachstum auszugleichen, und Marktführer auf Größe, integriertes Design-Build-Know-how und Regierungsbeziehungen setzen, um ihren Vorsprung zu behalten.

Wichtigste Erkenntnisse des Berichts

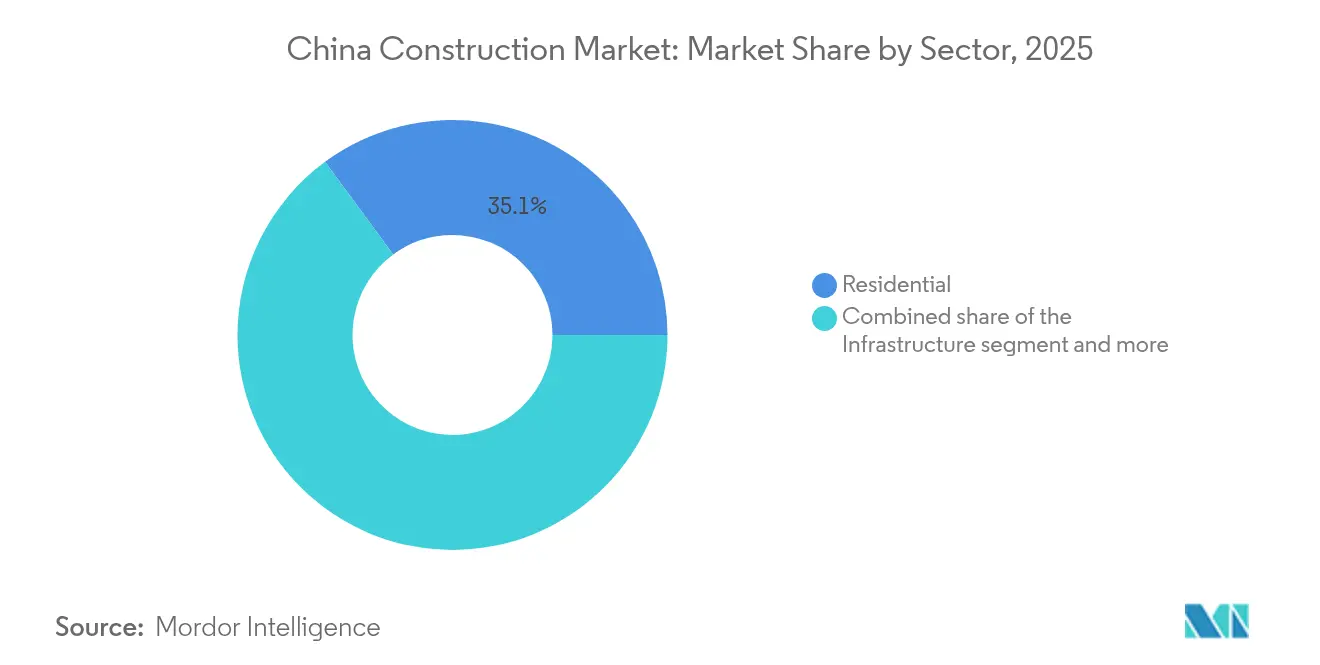

- Nach Sektor führte der Wohnbau mit einem Marktanteil von 35,10 % im chinesischen Baumarkt im Jahr 2025, während die Infrastruktur bis 2031 mit einer CAGR von 5,41 % wachsen soll.

- Nach Bauart entfielen auf den Neubau 77,05 % der Größe des chinesischen Baumarkts im Jahr 2025, während die Renovierung mit einer CAGR von 5,22 % voranschreitet.

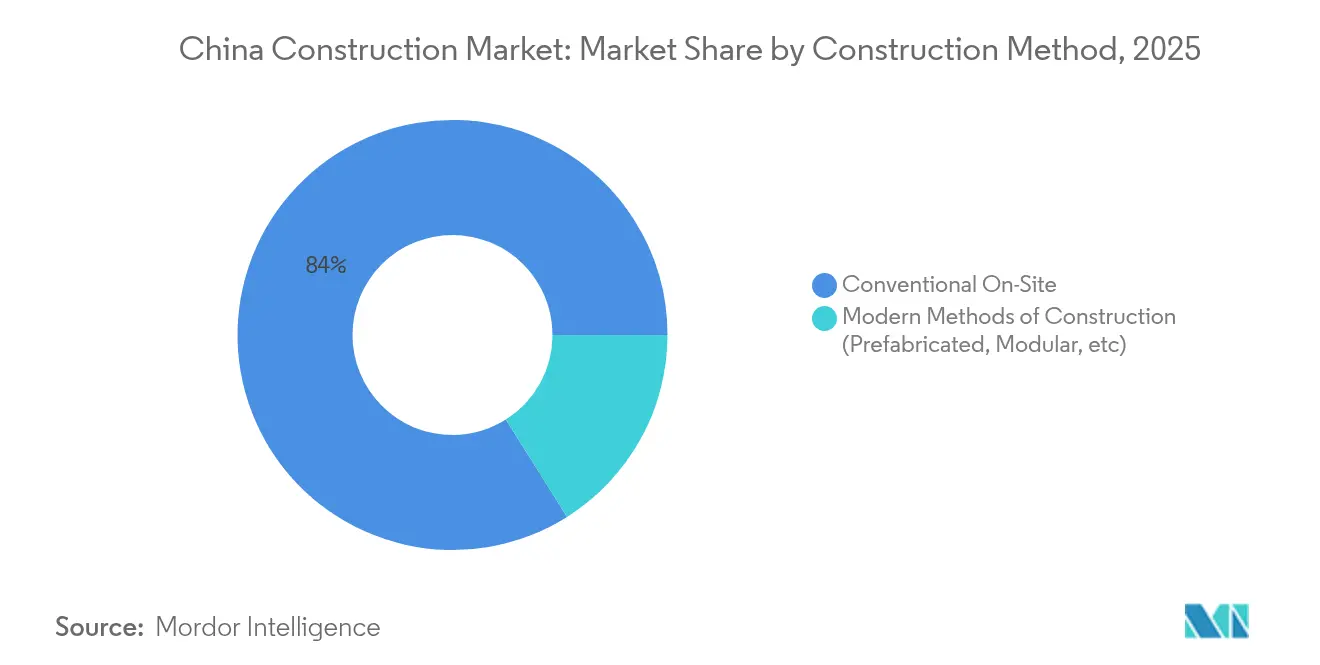

- Nach Baumethode hielt die konventionelle Vor-Ort-Arbeit 83,95 % der Größe des chinesischen Baumarkts im Jahr 2025; moderne vorgefertigte Ansätze steigen mit einer CAGR von 6,05 %.

- Nach Investitionsquelle bildete die öffentliche Finanzierung 62,05 % der Ausgaben im Jahr 2025, während private Investitionen mit einer CAGR von 5,45 % zunehmen.

- Nach Geografie dominierte Jiangsu mit 16,05 % des Marktanteils im chinesischen Baumarkt im Jahr 2025, während die Gruppe „Rest von China” bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den chinesischen Baumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Staatliche Konjunkturpakete für Infrastruktur | +1.2% | National; westliche und zentrale Provinzen | Mittelfristig (2–4 Jahre) |

| Urbanisierungsgetriebene Wohnungsnachfrage | +0.8% | Städte der zweiten und dritten Reihe; Überlauf in Gebiete auf Kreisebene | Langfristig (≥ 4 Jahre) |

| Digitale Projektgenehmigungsplattformen (BIM) | +0.6% | Städte der ersten Reihe mit Ausweitung auf Provinzhauptstädte | Kurzfristig (≤ 2 Jahre) |

| Überlaufprojekte aus inländischen BRI-Korridoren | +0.4% | Grenzprovinzen; westliche Entwicklungszonen | Mittelfristig (2–4 Jahre) |

| Obligatorische Quoten zur Vorfertigung | +0.3% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Konjunkturpakete für Infrastruktur

China leitet 571,4 Milliarden USD in „verborgene Infrastruktur” wie unterirdische Pipelines, Gasnetze und Heizungsnetze. Das Programm betont Katastrophenschutzmaßnahmen und Smart-City-Technologien, was wiederum Auftragnehmer mit fortschrittlichen Ingenieur-, BIM- und IoT-Fähigkeiten begünstigt. Daten zu Anlageinvestitionen zeigen ein Wachstum von 5,6 % im Jahresvergleich bei Infrastrukturausgaben Anfang 2025, wobei die Investitionen in die Wasserwirtschaft um 39,1 % gestiegen sind, was auf eine starke kurzfristige Dynamik hinweist. Lokale Behörden müssen Grüner-Gebäude-Kodizes einhalten, wodurch Fördermittel an Energieeffizienzmetriken geknüpft werden und die Nachfrage nach hochwertigen Materialien verstärkt wird[1]Chen Rui, „Pressekonferenz zu Trends bei Infrastrukturinvestitionen”, Informationsbüro des Staatsrats, scio.gov.cn.

Urbanisierungsgetriebene Wohnungsnachfrage

Chinas Fünfjahresplan zielt auf eine Urbanisierungsrate von 70 % ab, wodurch rund 300 Millionen Wanderarbeiter durch die Hukou-Reform Zugang zu städtischen Dienstleistungen erhalten. Die Verschiebung fördert einen stetigen Bedarf an erschwinglichen Wohnungen sowie unterstützenden Krankenhäusern, Schulen und Verkehrsmitteln. Zentrale und westliche Provinzen verzeichnen nun ein schnelleres städtisches Wachstum als die Küste, was die geografische Nachfrage ausweitet. Politische Direktiven priorisieren inklusive, erschwingliche Wohnungen und schaffen vorhersehbare Arbeitsabläufe für Bauunternehmen, die auf standardisierte, kostengünstige Entwürfe spezialisiert sind[2]Li Wei, „Fünfjähriger Aktionsplan für neue Urbanisierung”, Staatsrat der Volksrepublik China, gov.cn.

Digitale Projektgenehmigungsplattformen (BIM-gestützt)

Digitalisierte Genehmigungsportale, die mit BIM ausgestattet sind, verkürzen Prüfzyklen von Monaten auf Wochen und überprüfen automatisch Konformität, Kollisionen und Kostenziele. Frühe Anwender gewinnen Ausschreibungen schneller und haben weniger Nacharbeitsstrafen. Da Provinzregierungen Mandate einführen, verlangen selbst mittelgroße Städte BIM-Modelle, was den technologischen Basisstandard im ganzen Land anhebt. Dieselben Datensätze speisen Smart-City-Dashboards, was BIM zu einem Dreh- und Angelpunkt der umfassenderen digitalen Transformation macht und eine nachhaltige staatliche Unterstützung sicherstellt.

Überlaufprojekte aus inländischen BRI-Korridoren

Eisenbahnlinien, Logistikparks und Energieinfrastruktur, die China mit Südostasien und Zentralasien verbinden, erfordern umfangreiche inländische Vorarbeiten. Grenzprovinzen nutzen BRI-Korridore, um hochwertige Autobahnen, Binnenhäfen und Stromnetze zu rechtfertigen, wodurch der Bau tiefer ins Inland gezogen wird. Auftragnehmer, die erhöhte technische Anforderungen für grenzüberschreitende Anlagen erfüllen, gewinnen einen Reputationsvorteil, der sich auf öffentliche Ausschreibungen anderswo überträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Schrumpfende Einnahmen aus kommunalem Grundstücksverkauf | −0.6% | Städte der dritten und vierten Reihe; nordöstliche Provinzen | Mittelfristig (2–4 Jahre) |

| Anhaltender Wohnraumüberschuss | −0.5% | Städte der dritten und vierten Reihe, insbesondere im Nordosten | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Kreditobergrenzen für kohlenstoffintensive Arbeiten | −0.4% | National; strenger in entwickelten Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Facharbeiterkosten | −0.3% | National; ausgeprägt in küstennahen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Einnahmen aus kommunalem Grundstücksverkauf

Grundstücksverkäufe finanzieren bis zu 30 % der kommunalen Haushalte, doch eine schwächere Wohnungsnachfrage in kleineren Städten lässt Auktionserlöse schrumpfen und schränkt die für neue Projekte verfügbaren Mittel ein. Lokale Behörden reagieren mit der Verzögerung oder Verkleinerung von öffentlichen Baupipelines, was die kurzfristigen Möglichkeiten für von kommunalen Aufträgen abhängige Auftragnehmer dämpft. Fiskalreformen, die diskutiert werden, könnten Einnahmequellen diversifizieren, doch die Zeitpläne bleiben ungewiss, was ein Risiko für Ausschreibungspipelines darstellt[3]Gao Lei, „Bericht zur Haushaltsausführung 2025”, Finanzministerium, mof.gov.cn.

Anhaltender Wohnraumüberschuss in Städten der unteren Reihen

Die Lagerbestände in vielen Märkten der dritten und vierten Reihe übersteigen 18 Verkaufsmonate, was neue Baubeginne kommerziell nicht rentabel macht. Entwickler wenden sich der Stadterneuerung und Ausbauarbeiten zu, die kleinere Auftragswerte bieten. Die Umwandlung unverkaufter Einheiten in subventionierte Mietwohnungen ist im Gange, aber die Aufnahme des Überschussbestands wird Jahre dauern, was die Nachfrage nach Neubauvorhaben in betroffenen Regionen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur treibt langfristiges Wachstum

Die Infrastruktur erzielte Wachstumsaussichten von 5,41 % CAGR und übertraf alle anderen Sektoren, da der Staat Transportverbindungen, Wasserwirtschaft und Versorgungseinrichtungen priorisiert. Innerhalb des chinesischen Baumarkts behielt der Wohnbau im Jahr 2025 einen Anteil von 35,10 %, gestützt durch wanderarbeiterfreundliche Wohnungssubventionen. Industrie- und Logistikeinrichtungen erleben einen Boom durch E-Commerce und Lokalisierung der Lieferkette, während traditionelle Bürotürme aufgrund der Übernahme von Fernarbeit langsamer werden.

Staatliche Ausgaben für die 158 km lange vollautomatisierte Autobahn und das 571,4-Milliarden-USD-Programm für verborgene Infrastruktur unterstreichen das Bekenntnis zu belastbaren Netzen. Netzprojekte für erneuerbare Energien und der Pinglu-Kanal schaffen mehrjährige Volumina. Wohnblöcke bleiben ein Kernsegment, doch einkommensschwächere Villen rund um Vororte der zweiten Reihe gewinnen an Bedeutung, da Pendler nach mehr Wohnraum suchen. Strenge Grüner-Gebäude-Regeln lenken sowohl öffentliche als auch Wohnbausegmente in Richtung höherwertiger Dämmung und steigern die Nachfrage nach energieeffizienten Materialien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Bauart: Renovierung gewinnt an Dynamik

Der Neubau dominierte mit 77,05 % der Ausgaben im Jahr 2025 im chinesischen Baumarkt, doch Renovierungen werden voraussichtlich bis 2031 jährlich um 5,22 % zunehmen, da Stadterneuerungskampagnen zunehmen. Sanierungen von Mehrfamilienhäusern verbessern die Energieeffizienz und seismische Sicherheit und entsprechen den Anforderungen für grüne Anleihen und zweckgebundene Anleihen.

Eigentümer bevorzugen Renovierungen, weil innerstädtische Grundstücke begrenzt sind und Abrissarbeiten soziale Kosten verursachen. Die Umwandlung veralteter Einkaufszentren in gemischt genutzte Gemeindezentren und die Umgestaltung von Büros in Wohnungen sind Beispiele für lukrative Aufwertungen. Fiskalisch führen die geringeren Grunderwerbskosten und schnelleren Genehmigungen bei Renovierungen zu höheren Margen für spezialisierte Auftragnehmer, die mit Arbeiten in bewohnten Umgebungen vertraut sind. Die Größe des chinesischen Baumarkts für groß angelegte Sanierungen wächst daher in reifen Ballungszentren sogar schneller als Neubauprojekte.

Nach Baumethode: Vorfertigung verändert die Branche

Konventionelle Techniken dominieren den chinesischen Baumarkt nach wie vor mit einem Anteil von 83,95 %, doch modulare Bauweisen steigen mit einer CAGR von 6,05 %, katalysiert durch obligatorische Quoten. Die Fabrikproduktion reduziert Abfälle und halbiert den Vor-Ort-Arbeitsbedarf, was die Inflation bei Facharbeitern ausgleicht.

Der chinesische Baumarkt erlebt neue Gemeinschaftsunternehmen zwischen Entwicklern und Stahlherstellern, um eine eigene Plattenversorgung zu sichern. Die Investitionshürden sind hoch, aber sobald die Werke ein ausreichendes Volumen erreichen, sinken die Kosten pro Quadratmeter unter die der konventionellen Bauweise. Die öffentliche Beschaffung beginnt, Angebote nach dem Einsatz von Vorfertigung zu bewerten, womit die Methode effektiv in öffentliche Ausschreibungen eingebettet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Investitionsquelle: Beschleunigung im privaten Sektor

Öffentliches Kapital lieferte 62,05 % des Wertes im Jahr 2025 im chinesischen Baumarkt, doch private Investitionen wachsen jährlich um 5,45 %, begünstigt durch Steuererleichterungen und garantierte Renditemodelle. An inländischen Börsen notierte Infrastrukturinvestitionsfonds ermöglichen es Versicherungsfonds und Pensionskassen, Mautstraßen, Lagerhäuser und Rechenzentren zu finanzieren.

Entwickler, die bisher auf Vorverkäufe angewiesen waren, wenden sich Eigenkapitalpartnerschaften mit Industrieunternehmen zu, die strategische Einrichtungen suchen. Während ausländische Direktinvestitionen zurückgegangen sind, füllen inländische private Akteure die Lücke, verstärken den Wettbewerb und fördern Innovationen in Projektfinanzierungsstrukturen. Diese anhaltende Verschiebung verbreitert die Finanzierungsvielfalt im chinesischen Baumarkt und dämpft die Abhängigkeit von staatlichen Haushalten.

Geografische Analyse

Jiangsu führte mit 16,05 % der Ausgaben im Jahr 2025 im chinesischen Baumarkt und spiegelt seine Rolle im Fertigungsgürtel des Jangtse-Flussdeltas wider. Projekte umfassen Parks für fortschrittliche Fertigung, Logistikzentren, die mit den Häfen Shanghais verbunden sind, und umweltfreundliche Stadterneuerungen in Suzhou und Changzhou. Die frühe Einführung von Vorfertigungswerken gibt lokalen Unternehmen einen Vorteil bei der Erfüllung der Leistungscodes der ersten Reihe.

Guangdong und Zhejiang sind nach wie vor Schwergewichte, konzentrieren sich aber nun auf qualitätsorientierte Bauten. Guangdongs Plan für die Große Bucht bündelt U-Bahn-Erweiterungen, Hafentunnel und Flughafenerweiterungen, die die Nachfrage bis 2030 stützen. Die Dominanz privater Unternehmen in Zhejiang generiert einen stetigen Bedarf an Industrie- und Lagergebäuden, während Sanierungen von Altstadtvierteln in Hangzhou hochwertige Renovierungskompetenzen zeigen.

Die Gruppe „Rest von China” wird mit der schnellsten CAGR von 5,35 % prognostiziert, da zentrale Direktiven Mittel in den Westen und Nordosten lenken. Hochgeschwindigkeitsbahn-Trassen, Provinzstraßen und Wasseraufbereitungsanlagen auf Kreisebene erschließen latente Nachfrage. Abgelegene Gebiete beherbergen auch BRI-verknüpfte Binnenhäfen und Energiekorridore, die den Fußabdruck des chinesischen Baumarkts weit über die historischen Küstenzentren hinaus ausweiten.

Wettbewerbslandschaft

Die staatseigenen Giganten China State Construction Engineering Corporation, China Railway Group, China Railway Construction, Power Construction Corporation of China und China Communications Construction kontrollierten 2024 gemeinsam über 80 % der Großprojektvergaben. Die Größe bietet Beschaffungshebel, eigene Planungsinstitute und bevorzugte Kreditlinien, die es ihnen ermöglichen, kleinere Wettbewerber bei schlüsselfertigen Tiefbaupaketen zu unterbieten.

Im chinesischen Baumarkt prägt Technologie nun die Differenzierung. Die 158 km lange, robotergebaute Autobahn bewies, dass integrierte Drohnen, 3D-Druck und KI-koordinierte Maschinenflotten eine 24/7-Produktion mit reduzierter Unfallhäufigkeit ermöglichen. Unternehmen, die in datengesteuertes Standortmanagement und Kohlenstoffverfolgungsdashboards investieren, sichern sich ESG-verknüpfte Darlehen zu niedrigeren Spreads.

Private Wettbewerber konzentrieren sich auf Nischenbereiche mit hohen Margen wie Rechenzentrumscampusse, Ladekabel-Korridore für Elektrofahrzeuge und Fassadensanierungen. Mehrere haben sich mit Technologie-Startups zusammengeschlossen, die Digitale Zwillinge und modulare Plug-ins anbieten, was schlanken Teams ermöglicht, sich um Smart-City-Pilotgebiete zu bewerben. Internationale Auftragnehmer spielen aufgrund strenger Lokalisierungsregeln eine untergeordnete Rolle, doch Gemeinschaftsunternehmen in spezialisiertem Tunnelbau und Tiefseebau bleiben dort bestehen, wo lokale Erfahrung begrenzt ist.

Marktführer der chinesischen Bauindustrie

China State Construction Engineering (CSCEC)

China Railway Group (CREC)

China Railway Construction (CRCC)

China Communications Construction (CCCC)

Power Construction Corporation (PowerChina)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Ministerium für Wohnungswesen und Stadt-Land-Entwicklung erließ strengere nationale Wohnbaustandards, die 3 m Deckenhöhe und Aufzüge ab dem vierten Stockwerk vorschreiben.

- Dezember 2024: Peking bestätigte 571,4 Milliarden USD für Modernisierungen der verborgenen Infrastruktur über 2025–2029 mit Schwerpunkt auf Pipelines und städtischer Widerstandsfähigkeit.

- August 2024: Die Nationale Entwicklungs- und Reformkommission startete einen Plan zur Stadterneuerung und Sicherheitsresilienz mit Schwerpunkt auf Katastrophenschutz und Smart-City-Technologie.

- Juli 2024: Der Staatsrat veröffentlichte einen fünfjährigen menschenzentrierten Urbanisierungsplan mit dem Ziel einer städtischen Wohnbevölkerung von 70 % und der Hukou-Reform.

Berichtsumfang des chinesischen Baumarkts

Bau ist die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen ortsfesten Bauwerken sowie der Bau von Straßen und Versorgungseinrichtungen, die grundlegende Bestandteile von Bauwerken bilden und für deren Betrieb erforderlich sind.

Der chinesische Baumarkt ist nach Sektor segmentiert (Wohnbau, Gewerbebau, Industriebau, Infrastruktur – Transport, Energie und Versorgungseinrichtungen).

Der Bericht liefert Marktgröße und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Eigenheime | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstiges | |

| Infrastruktur | Transportinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstiges) |

| Energie und Versorgungseinrichtungen | |

| Sonstiges |

| Neubau |

| Renovierung |

| Konventionelle Vor-Ort-Bauweise |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) |

| Öffentlich |

| Privat |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Peking |

| Shanghai |

| Rest von China |

| Nach Sektor | Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Eigenheime | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstiges | ||

| Infrastruktur | Transportinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstiges) | |

| Energie und Versorgungseinrichtungen | ||

| Sonstiges | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventionelle Vor-Ort-Bauweise | |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Peking | ||

| Shanghai | ||

| Rest von China | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Baumarkts?

Der Markt wird im Jahr 2026 auf 5,03 Billionen USD geschätzt und soll bis 2031 6,01 Billionen USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Infrastrukturprojekte werden voraussichtlich mit einer CAGR von 5,41 % wachsen und alle anderen Segmente übertreffen.

Wie groß ist das Segment der Vorfertigung innerhalb der chinesischen Bautätigkeit?

Konventionelle Verfahren halten nach wie vor einen Anteil von 83,95 %, doch vorgefertigte Methoden steigen mit einer CAGR von 6,05 %, begünstigt durch Quoten in Städten der ersten Reihe.

Welche Provinz trägt am meisten zu den Bauausgaben bei?

Jiangsu führt mit einem Anteil von 16,05 % dank seiner starken Fertigungsbasis und Stadterneuerungsprogramme.

Wie beteiligt sich privates Kapital am chinesischen Bau?

Private Investitionen wachsen bis 2031 mit einer CAGR von 5,45 %, unterstützt durch Infrastrukturfonds und günstige Steuerpolitik.

Seite zuletzt aktualisiert am: