Marktgröße und Marktanteile des indischen Infrastrukturmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

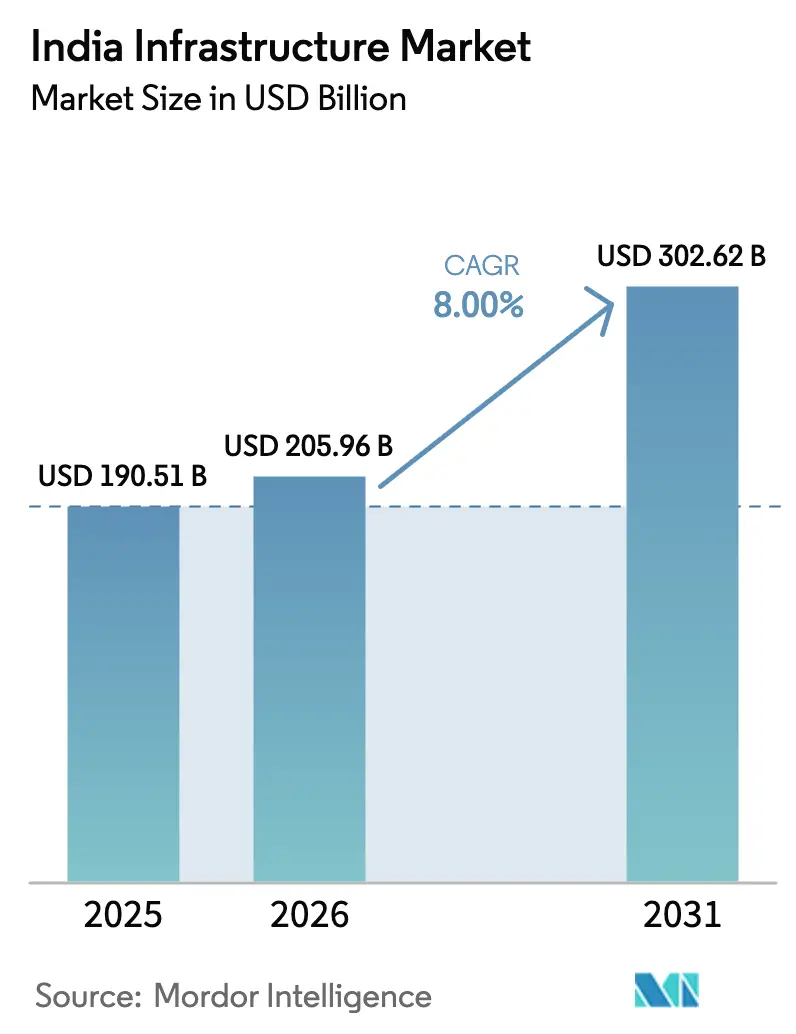

| Marktgröße im Basisjahr (2025) | 190.51 Milliarden US-Dollar |

| Marktgröße (2026) | 205.96 Milliarden US-Dollar |

| Marktgröße (2031) | 302.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Infrastrukturmarkts von Mordor Intelligence

Die Größe des indischen Infrastrukturmarkts soll von 190,51 Milliarden USD im Jahr 2025 auf 205,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8 % über den Zeitraum 2026–2031 einen Wert von 302,62 Milliarden USD erreichen.

Starke politische Koordination, staatliche Klimafinanzierung und die Nachfrage nach hyperscaligen Rechenzentren stützen diese Expansion, während strengere Umweltprüfungen die Finanzierungsströme neu gestalten. Das Verkehrssegment bleibt weiterhin der Hauptanker der Aktivitäten, da Schnellstraßen, Metrokorridore und dedizierte Güterverkehrsstrecken die Reisezeiten für Hersteller und Pendler verkürzen. Digitale Genehmigungsplattformen halbieren nun die Genehmigungszyklen, was die Zinskosten für Konzessionäre senkt und die Wettbewerbsfähigkeit bei Ausschreibungen verbessert. Gleichzeitig senken staatliche grüne Anleihen die Kapitalkosten für Stadtbahnen und Ladenetze für Elektrofahrzeuge. Steigende Privatinvestitionen in Betriebsanlagen haben einen tiefen Sekundärmarkt geschaffen, der öffentliche Mittel in Greenfield-Projekte zurückführt. Allerdings erhöhen Fachkräftemangel und strengere ESG-Kreditvergabenormen den Reibungswiderstand und erhöhen die Ausführungsbelastung für Auftragnehmer.

Wichtigste Erkenntnisse des Berichts

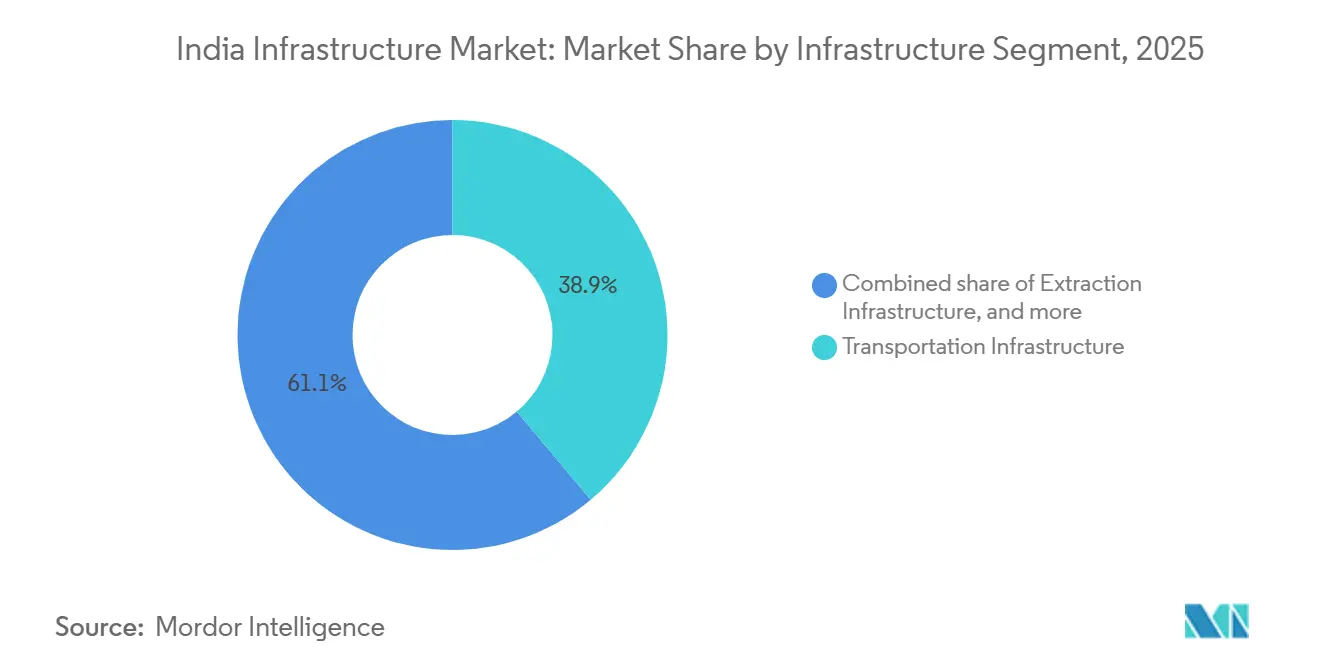

- Nach Infrastruktursegment führte die Verkehrsinfrastruktur mit einem Anteil von 38,89 % am indischen Infrastruktursektor im Jahr 2025, während die Versorgungsinfrastruktur bis 2031 mit einem CAGR von 10,09 % wachsen soll.

- Nach Bauart entfiel auf den Neubau ein Anteil von 79,79 % der Ausgaben im Jahr 2025; die Renovierung schreitet bis 2031 mit einem CAGR von 9,79 % voran.

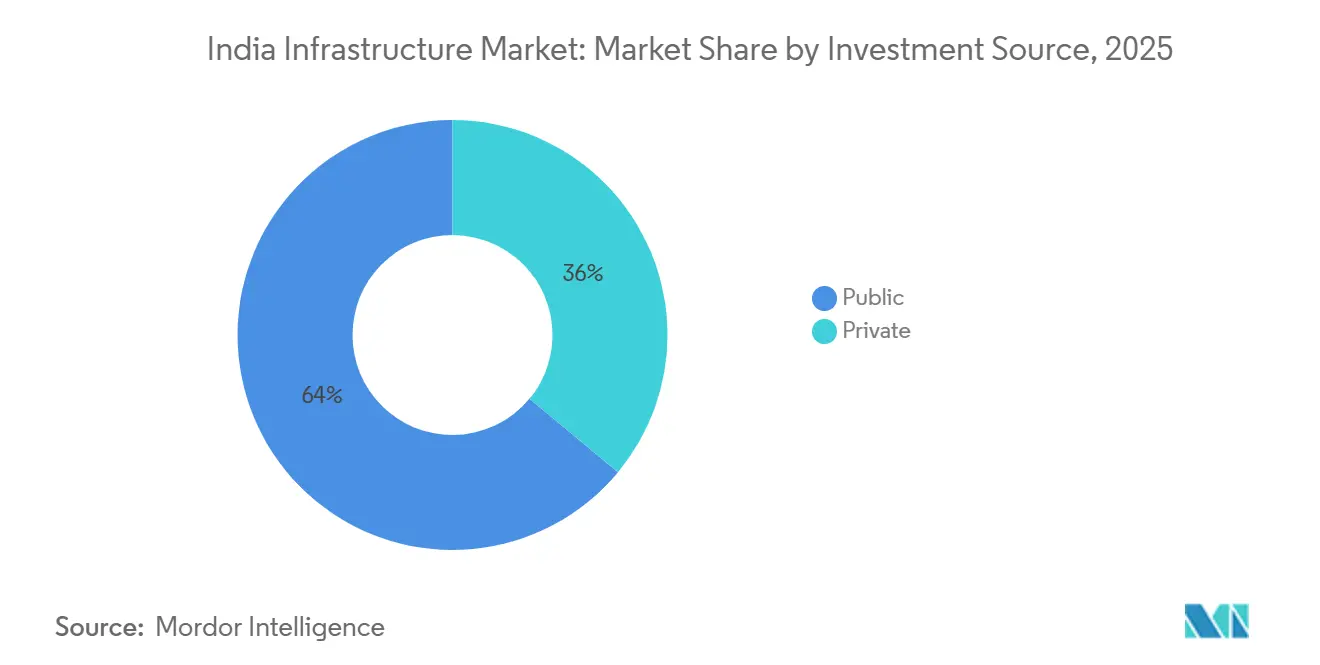

- Nach Investitionsquelle kontrollierten öffentliche Einrichtungen 63,99 % der Ausgaben im Jahr 2025, während privates Kapital bis 2031 mit einem CAGR von 10,59 % wachsen soll.

- Nach Schlüsselstädten hielt die Metropolregion Mumbai einen Anteil von 15,59 % der Ausgaben im Jahr 2025, während Hyderabad bis 2031 mit einem CAGR von 11,29 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Infrastrukturmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die einheitliche Logistikplattform PM Gati Shakti verkürzt die Genehmigungszyklen | +2.1% | National, frühe Gewinne in Delhi NCR und Mumbai MMR | Kurzfristig (≤ 2 Jahre) |

| Die Nachfrage nach hyperscaligen Rechenzentren katalysiert erneuerbar betriebene Parks | +1.9% | Hyderabad, Mumbai MMR, Chennai, Pune | Mittelfristig (2–4 Jahre) |

| Die Green-Hydrogen-Mission treibt den Ausbau von Pipelines, Häfen und Speicheranlagen voran | +1.8% | Küstenstaaten und Solargebiete in Rajasthan | Mittelfristig (2–4 Jahre) |

| Staatliche grüne Anleihen erschließen kostengünstiges Kapital für Metro- und Elektrofahrzeugprojekte | +1.5% | Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Die zweite Welle der Flughafenprivatisierung fördert regionale EPC-Verträge | +0.9% | Städte der Kategorie 2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die einheitliche Logistikplattform PM Gati Shakti verkürzt die Infrastrukturgenehmigungszyklen

Das digitale Portal PM Gati Shakti überlagert Geodaten aus 16 Ministerien und ermöglicht es den Behörden, Wegerechtkonflikte zu erkennen, bevor Ausschreibungen veröffentlicht werden. Bis Dezember 2025 verkürzte das Portal die interministeriellen Genehmigungszeiten für Logistikparks von 18 auf 9 Monate, was den Konzessionären erhebliche Zinseinsparungen während der Angebotsvorbereitung einbrachte[1]Handelsministerium, "Gati-Shakti-Portal verkürzt Genehmigungszeit," economictimes.indiatimes.com. Schnellere Genehmigungen erhöhten auch den Anteil der Autobahnprojekte, die innerhalb von 120 Tagen einen Finanzierungsabschluss erreichten, auf 87 % im Haushaltsjahr 2025, gegenüber 62 % zwei Jahre zuvor. Das Machine-Learning-Modul der Plattform kennzeichnet nun Parzellen mit überlappenden Behördenansprüchen und reduziert Schiedsverfahren um 30 %. Die Einführung hängt weiterhin von der Digitalisierung historischer Grundbücher durch die Bundesstaaten ab, da bis Mitte 2025 nur 14 Bundesstaaten kompatible Katastervermessungen abgeschlossen hatten. Bis die rückständigen Bundesstaaten aufgeholt haben, bleiben Autobahngroßprojekte in Uttar Pradesh und Bihar anfällig für Eigentumsstreitigkeiten.

Steigende Nachfrage nach hyperscaligen Rechenzentren katalysiert erneuerbar betriebene Industrieparks

Indiens installierte Rechenzentrumkapazität erreichte 2025 1.100 MW, mit 1.800 MW im Bau zur Bedienung von KI- und Cloud-Workloads[2]IT-Abteilung Telangana, "Masterplan für KI-Stadt angekündigt," business-standard.com. Betreiber schreiben 60 % erneuerbare Energie vor, was die gemeinsame Ansiedlung von Rechenzentren mit Solarparks und Batteriespeichern vorantreibt. Telangana stellte 2025 12.000 Acres für eine KI-Stadt bereit, komplett mit vorab genehmigten Genehmigungen und 500-kV-Netzanschlüssen – eine Investition von 1,2 Milliarden USD, die schnell globale Cloud-Unternehmen anzog. Der Panvel-Knoten in Navi Mumbai zog 800 Millionen USD an, weil drei Unterseekabelstationen die Latenz für den globalen Datenverkehr senken. Wasserknappheit erzwingt Investitionen in geschlossene Kühlkreisläufe und Abwasserwiederverwendungssysteme, was die Kapitalintensität erhöht, aber die Einhaltung von Umweltnormen sicherstellt.

Die Green-Hydrogen-Mission treibt den Ausbau von Pipeline-, Hafen- und Speicherinfrastruktur voran

Die Nationale Green-Hydrogen-Mission zielt auf eine jährliche Kapazität von 5 Millionen Tonnen bis 2030 ab und löst geschätzte 100 Milliarden USD an Elektrolyseanlagen, erneuerbaren Parks und Ammoniakexportterminals aus. Anreize im Wert von 2,4 Milliarden USD veranlassten Reliance, Adani und NTPC, Anlagen im Gigawatt-Maßstab entlang der Kutch-Küste in Gujarat und dem Visakhapatnam-Cluster anzukündigen. Diese Projekte erfordern Hochspannungsgleichstromleitungen, Entsalzungsanlagen und Kryotanks, die eine kurzfristige Auftragspipeline für EPC-Unternehmen schaffen. Die Häfen Paradip und Tuticorin vergaben 2025 Ingenieurverträge für Ammoniakcracking-Terminals, die auf Japan und Südkorea ausgerichtet sind, wo Kohlenstoffzölle grauen Wasserstoff bestrafen. Die Umrüstung von Erdgaspipelines bleibt mit 1,2 Millionen USD pro Kilometer teuer, was die Nachfrage nach wasserstofffähigen Netzen unterstreicht. Die frontlastige Ausgabenstruktur konzentriert 60 % der Kapitalausgaben auf 2025–2028 und bietet Auftragnehmern erhebliche, aber zeitlich begrenzte Möglichkeiten.

Staatliche grüne Anleihen erschließen kostengünstiges Kapital für Metro- und Elektrofahrzeug-Ladeprojekte

Zwei staatliche Tranchen grüner Anleihen mit einem Gesamtvolumen von 4 Milliarden USD senkten die Kreditkosten für zertifizierte saubere Verkehrsprojekte um 80–100 Basispunkte[3]Finanzministerium, "Aktualisierung zur Umsetzung des Green-Bond-Rahmens," reuters.com. Die Delhi Metro nahm 500 Millionen USD zu einem Kupon von 6,85 % für Phase IV auf, deutlich unter ihrem Zinssatz von 2022. Bengaluru reservierte 300 Millionen USD für den Einsatz von 5.000 Schnellladestationen, was einen 15-Minuten-Zugang stadtweit ermöglicht. Die Anleihen erweiterten Indiens Investorenbasis, indem sie europäische Pensionsfonds und japanische Institutionen anzogen, die ESG-konforme Anlagen suchen. Eine dritte Tranche von 3 Milliarden USD, die für das Haushaltsjahr 2026 geplant ist, wird die klimatische Absicherung von Küstenautobahnen finanzieren, was das politische Engagement zur Skalierung des Programms unterstreicht.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel treibt Lohnkosten bei gleichzeitigen Großprojekten in die Höhe | -0.9% | Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Verschärfte ESG-Finanzierungsnormen schränken fossilgebundene Finanzierung ein | -0.7% | Kohleabbaustaaten, Wärmekraftwerkszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei gleichzeitigen Großprojekten treibt Lohnkosten in die Höhe

Gleichzeitige Metro-, Schnellstraßen- und Rechenzentrumsprojekte steigerten die Nachfrage nach zertifizierten Zimmerleuten, Tunnelbohrmaschinenführern und Hochspannungselektrikern über das verfügbare Angebot hinaus. Die Tageslöhne für qualifizierte Bewehrungsarbeiter in Bengaluru stiegen zwischen Januar 2024 und Dezember 2025 um 19 %, weit über der Inflationsrate. Nur 12 % der Bauarbeiter verfügten 2025 über eine formale Zertifizierung, was die Produktivitätsgewinne durch Mechanisierung begrenzte. Larsen & Toubro gab bekannt, dass die Arbeitskosten im Haushaltsjahr 2025 auf 22 % der Projektausgaben gestiegen sind, gegenüber 18 % zwei Jahre zuvor. Robotik reduzierte die Mitarbeiterzahl bei Vorzeigeprojekten, doch die Einführung bleibt für Verträge unter 500 Millionen USD unwirtschaftlich, sodass die Lohnspirale voraussichtlich bis 2027 anhalten wird.

Verschärfte ESG-Finanzierungsnormen schränken die Finanzierung fossilgebundener Projekte ein

Richtlinien der Reserve Bank zu finanzierten Emissionen veranlassten führende Banken, ihr Engagement im Bereich Wärmekraft im Haushaltsjahr 2025 um 4,2 Milliarden USD zu reduzieren. Internationale Geldgeber wie die Asiatische Entwicklungsbank zogen sich 2024 aus allen fossilen Infrastrukturprojekten zurück und schlossen damit einen jährlichen Kanal von 6–8 Milliarden USD. Die Finanzierungslücke stoppte Kohlebahnabzweigungen in Jharkhand und Odisha und verzögerte Coal Indias Plan, eine Jahresproduktion von 1 Milliarde Tonnen zu erreichen. Auftragnehmer schwenken nun auf Nachrüstungen zur Kohlenstoffabscheidung und Solaranlagen auf Bergbaugeländen um, doch alteingesessenen EPC-Unternehmen fehlen die erforderlichen Fachkenntnisse. Erweiterungen von Braunkohlekraftwerken bleiben trotz kürzerer Amortisationszeiten mit hohem Risiko behaftet, was die Beständigkeit des Hemmnisses unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment – Dominanz des Verkehrssektors hält Dynamik aufrecht

Die Verkehrsinfrastruktur trug 2025 38,89 % der Ausgaben bei und bestätigte ihre Position als größtes Segment des indischen Infrastruktursektormarkts. Die jährliche Zuweisung von 18 Milliarden USD im Rahmen des Bharatmala-Programms und die nahezu abgeschlossenen 2.843 Kilometer dedizierten Güterverkehrskorridore verkürzten die Transitzeiten von Fabrik zu Hafen und ermöglichten Just-in-time-Logistik für Automobilhersteller und Elektronikmonteure. Auf der städtischen Seite flossen 12 Milliarden USD in den Stadtbahnbau, einschließlich des 33,5 Kilometer langen unterirdischen Mumbai-Korridors, der präzises Tunnelbohren unter dichten Versorgungsleitungen erforderte. Schnellstraßenkonzessionen mit hybriden Annuitätsmodellen zogen im Haushaltsjahr 2025 6,5 Milliarden USD an privatem Beteiligungskapital an und bestätigten die Wirksamkeit von Risikoverteilungsrahmen.

Die Versorgungsinfrastruktur folgte mit 28 % der Ausgaben, da das 8-Milliarden-USD-Programm von Power Grid westliche erneuerbare Energien mit südlichen Nachfragezentren verband. Soziale Segmente wie Krankenhäuser und erschwinglicher Wohnungsbau beanspruchten 18 %, während die Gewinnungsinfrastruktur auf 15 % zurückfiel, da ESG-Finanzierungsbeschränkungen die Kohlelogistik verlangsamten. Die dem Versorgungsbereich zugeschriebene Marktgröße des indischen Infrastruktursektors soll bis 2031 mit einem CAGR von 10,09 % wachsen, unterstützt durch Übertragungsleitungen für Grüner-Wasserstoff-Cluster. Da Korridore mit multimodalen Knotenpunkten konvergieren, werden mittelgroße EPC-Unternehmen, die auf Hochspannungsgleichstromleitungen und Bohrtunnel spezialisiert sind, voraussichtlich größere Anteile an bevorstehenden Ausschreibungen gewinnen.

Nach Bauart – Renovierung gewinnt mit zunehmender Reife der Anlagen an Bedeutung

Der Neubau dominierte 2025 mit einem Anteil von 79,79 % der Aktivitäten, doch die Renovierung soll bis 2031 einen CAGR von 9,79 % erzielen, etwas schneller als das Greenfield-Wachstum. Die Nationale Autobahnbehörde stellte im Haushaltsjahr 2025 2,8 Milliarden USD für die Sanierung von Fahrbahnen und Brücken bereit, die die Nutzungsdauer um mehr als ein Jahrzehnt zu einem Drittel der Ersatzkosten verlängert. Auch städtische Nachrüstungen gewinnen an Fahrt; Mumbai verpflichtete sich 2025 zu 1,2 Milliarden USD für die Verstärkung von 47 jahrhundertealten Eisenbahnüberführungen mit seismischen Dämpfern. Die Delhi Metro investierte 400 Millionen USD in Signalisierungsaufrüstungen, die die Taktfolge in der Hauptverkehrszeit auf 90 Sekunden erhöhten.

Der Marktanteil des indischen Infrastruktursektors für Renovierungen soll stetig steigen, da die Nationale Monetarisierungspipeline von Bietern verlangt, 15 % des Unternehmenswerts in Anlagenaufrüstungen zu investieren. Private Betreiber bevorzugen Renovierungen, da die Zeitpläne 18–24 Monate betragen und die Exposition gegenüber Verzögerungen bei der Landakquisition minimiert wird. Klimaresilienzarbeiten, wie die Erhöhung von Küstenabschnitten in Kerala, sind eine aufkommende Nische, die die Attraktivität des Segments beschleunigt. Trotz des Anstiegs der Renovierungen bleiben Greenfield-Projekte in industrialisierenden Bundesstaaten, in denen grundlegende Konnektivitätslücken bestehen, unverzichtbar.

Nach Investitionsquelle – Privates Kapital verbreitert die Finanzierungsbasis

Öffentliche Einrichtungen stellten 63,99 % der Ausgaben im Jahr 2025 bereit, was die staatliche Dominanz bei Großprojekten widerspiegelt. Die dem privaten Sektor zurechenbare Marktgröße des indischen Infrastruktursektors soll mit einem CAGR von 10,59 % wachsen, angetrieben durch Anlagenmonetarisierungsinitiativen. Die Nationale Autobahnbehörde erzielte 4,2 Milliarden USD aus 1.600 Fahrspurkilometern von Mautstraßen im Rahmen des Toll-Operate-Transfer-Programms und bot Investoren inflationsindexierte Cashflows. Hybride Annuitätsprojekte mit insgesamt 3.200 Kilometern zogen wettbewerbsfähige Angebote von Dilip Buildcon und Ashoka Buildcon an und zeigten, dass Risikoverteilungsstrukturen den Pool der Konzessionäre erweitern.

Rechenzentrumscampusse bilden eine rein private Welle; Adani Data Networks und Yotta Infrastructure verpflichteten sich 2025 ohne staatliche Unterstützung zu 5 Milliarden USD. Neue Streitbeilegungsrahmen mit beschleunigtem Schiedsverfahren schützen nun privates Kapital vor langwierigen Rechtsstreitigkeiten und stärken das Vertrauen. Da InvITs an Bedeutung gewinnen, recyceln Sekundärgeschäfte Kapital in großem Maßstab, was Multiplikatoreffekte in der gesamten Projektpipeline beschleunigt.

Geografische Analyse

Mumbai MMR dominierte 2025 mit einem Anteil von 15,59 % der Ausgaben, angetrieben durch den Trans-Harbour Link, die Coastal Road und die Metro-Linie 3 – drei Großprojekte, die zusammen 18 Milliarden USD absorbierten. Ihre kollektive Wirkung reduzierte den Stau in der Inselstadt und ermöglichte dem seit 2024 in Betrieb befindlichen Internationalen Flughafen Navi Mumbai, 6 Milliarden USD in Logistikdörfer und Hoteldistrikte zu katalysieren. Die Monetarisierung des Mumbai-Pune-Expressways brachte 2,8 Milliarden USD ein, die den Virar-Alibaug-Multimodalkorridor finanzieren und neue Wegerechte für Güter- und Pendlerverkehr erschließen werden. Landknappheit und Tieftunnelkosten dämpfen das künftige Wachstum von MMR, doch Sekundärprojekte rund um Panvel und Alibaug bieten neue Dynamik.

Delhi NCR rangiert nach Ausgabenanteil an zweiter Stelle, verankert durch die 104 Kilometer lange Metro-Phase IV und den 82 Kilometer langen Schnellverkehrskorridor Delhi-Meerut. Noidas Logistikzentrum und Rechenzentrumpark nutzen die Nähe zum Dedizierten Güterverkehrskorridor und zogen 2025 4,5 Milliarden USD an. Die Fertigstellung des Dwarka-Expressways erschloss 8 Milliarden USD an Immobilienwert und unterstreicht, wie Straßenaufrüstungen schnell in privatwirtschaftliche Entwicklung umgesetzt werden. Geplante Korridore nach Gurugram und Alwar sollen die Fahrgastzahlen und das Frachtvolumen der Region weiter steigern.

Hyderabad führt beim Wachstum mit einem prognostizierten CAGR von 11,29 %. Die Zuweisung von 12.000 Acres für eine KI-Stadt, beschleunigte Genehmigungsverfahren und ein erneuerbares Energiekontingent von 500 MW ziehen hyperscalige Investoren an. Metro-Phase II wird das Netz auf 148 Kilometer ausdehnen und die Verkehrsemissionen bis 2030 um 18 % senken. Der Hyderabad-Wachstumskorridor verspricht eine vierstündige LKW-Verbindung nach Nagpur, die bis 2028 voraussichtlich 3 Milliarden USD an pharmazeutischer und elektronischer Fertigung erschließen wird. Starke Governance und schnelle Genehmigungen verschaffen der Stadt einen Vorteil gegenüber etablierten Metropolen, wo Genehmigungen länger dauern und Land teurer ist.

Wettbewerbslandschaft

Der Wettbewerb ist moderat; die fünf größten EPC-Unternehmen halten etwa 35 % der Auftragsbücher. Larsen & Toubro schwenkte auf Metro- und Erneuerbare-Energie-Übertragungsverträge um, die nun 42 % seines Zuflussvolumens von 30 Milliarden USD im Haushaltsjahr 2025 ausmachen, und zog sich aus dem Kohle-EPC zurück, als die Bankkreditvergabe schrumpfte. Tata Projects und Shapoorji Pallonji konzentrieren sich auf Stadtbahn und Grüner-Wasserstoff-Terminals, wo Design-Build-Modelle das Ausführungsrisiko komprimieren und die Betriebskapitalzyklen verbessern. Mittelständische Auftragnehmer differenzieren sich durch Spezialfähigkeiten wie Tunnelbohren oder HVDC-Übertragung und sichern sich Rollen bei Projekten, bei denen etablierte Unternehmen nicht skalieren können.

Adani Ports verfolgt vertikale Integration. Sein Anteil von 28 % am Containerdurchsatz im Jahr 2025 sowie die Rechte zur Entwicklung des Vadhavan-Hafens positionieren das Unternehmen an der Schnittstelle von Schifffahrt, Schienenanbindung und Logistikparks. GMRs modulare Terminalstrategie am Goa-Flughafen Mopa zeigte, wie phasenweise Kapazitätserweiterungen die Renditen in nachfrageungewissen Märkten schützen. Die Einführung von Technologie vergrößert den Leistungsvorsprung; Tata Projects nutzte digitale Zwillinge auf der Mumbai-Metro-Linie 3 und reduzierte Nacharbeiten um 22 % sowie Zeitpläne um acht Monate. Kleinere Unternehmen haben hingegen Schwierigkeiten, BIM-Tools und fortgeschrittene geotechnische Untersuchungen zu finanzieren, die nach den neuen Standards des Indian Roads Congress erforderlich sind, was die Branchenkonsolidierung beschleunigt.

Chancen im weißen Bereich konzentrieren sich auf klimaresistente Nachrüstungen und Batteriespeicher. Auftragnehmer, die frühzeitig in Fallgewicht-Deflektometer, fortschrittliche Fahrbahnbelagssoftware und wasserstofffähige Metallurgie investieren, können überproportionale Anteile gewinnen, wenn sich die Designnormen verschärfen. Da Banken ESG-konforme Portfolios belohnen, können Unternehmen, die von fossilgebundenem EPC zu erneuerbarer und digitaler Infrastruktur wechseln, Prämienbewerungen erzielen.

Marktführer im indischen Infrastruktursektor

Larsen & Toubro Ltd

Tata Projects Ltd

Hindustan Construction Company Ltd

NCC Ltd

Shapoorji Pallonji Engineering & Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Larsen & Toubro gewann einen Vertrag über 4,2 Milliarden USD für 237 Kilometer Viadukte und sieben Gebirgstunnel auf dem Hochgeschwindigkeitsbahnkorridor Mumbai-Ahmedabad.

- Dezember 2025: Adani Ports bestätigte eine Investition von 3,8 Milliarden USD für den Tiefwasserhafen Vadhavan mit einer zusätzlichen jährlichen Kapazität von 23,2 Millionen TEU bis 2030.

- November 2025: Tata Projects und Siemens Mobility eröffneten ein Werk für Metro-Schienenfahrzeuge in Savli mit einem Investitionsvolumen von 620 Millionen USD und einer jährlichen Kapazität von 300 Fahrzeugen.

- September 2025: Reliance Infrastructure und Brookfield erwarben den Mumbai-Pune-Expressway im Rahmen einer 30-jährigen Mautkonzession über 2,8 Milliarden USD und verpflichteten sich zu Aufrüstungen im Wert von 420 Millionen USD.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Indiens Infrastruktursektor als den jährlichen Wert von Tiefbauarbeiten und Anlageninstallationen in den Bereichen Verkehrsnetze, Versorgungseinrichtungen, soziale Anlagen und extraktionsbezogene Einrichtungen, einschließlich Neubauten sowie lebensverlängernder Sanierungen. Die erfassten Investitionen umfassen Ingenieurleistungen, Bau, Projektmanagementhonorare und Inbetriebnahme, schließen jedoch Grundstückserwerb und rein digitale Vermögenswerte aus.

Ausschluss aus dem Geltungsbereich: Telekommunikationstürme, Rechenzentrumsausstattungen und Cloud-Einrichtungen liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Infrastruktursegment

- Verkehrsinfrastruktur

- Versorgungsinfrastruktur

- Sozialinfrastruktur

- Gewinnungsinfrastruktur

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Schlüsselstädten

- Metropolregion Mumbai

- Delhi NCR

- Pune

- Bengaluru

- Hyderabad

- Chennai

- Kolkata

- Ahmedabad

- Rest Indiens

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit EPC-Auftragnehmern, PPP-Konzessionären, staatlichen Verkehrsingenieuren und Infrastrukturfonds-Managern aus acht führenden Bundesstaaten. Diese Gespräche klärten realistische Auftragspipelines, Private-Equity-Hurdle-Rates und typische Vorlaufzeiten und ermöglichten es uns, Datenlücken aus dem Sekundärmaterial zu schließen.

Desk Research

Wir haben Open-Access-Datensätze des Ministry of Statistics and Programme Implementation, der NITI Aayog-Dashboards, der Reserve Bank of India und der National Highways Authority ausgewertet, um historische Fertigstellungen und öffentliche Ausgaben zu erfassen. Haushaltsbücher der Union, staatliche Ausschreibungsportale und Veröffentlichungen des Construction Industry Development Council schärften die Einheitskosten- und Produktivitätsbenchmarks. Ausgewählte Erkenntnisse aus D&B Hoovers und Dow Jones Factiva bereicherten die unternehmensebene Betrachtung. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere öffentliche Unterlagen wurden zur Gegenprüfung, Validierung und Archivierung von Schätzungen herangezogen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Aufteilung der Bruttoanlageinvestitionen und disaggregieren diese nach Sektoren anhand der National Infrastructure Pipeline-Ziele, stadtbezogener Smart-Mission-Budgets und Ministeriums-Capex-Pläne. Bottom-up-Überprüfungen durch Lieferantenzusammenführungen von Zementlieferungen, Stahlnachfrage und Projektfinanzierungsgenehmigungen verfeinern die Gesamtwerte. Wesentliche Modelleingaben umfassen den jährlichen Kapitalaufwand des Unionshaushalts, die PPP-Vergaberate, die Kosten pro Fahrspurkilometer, Ergänzungen von Metrobahnstrecken und über InvITs mobilisierte Mittel. Prognosen basieren auf multivariater Regression, bei der die Infrastrukturausgaben durch BIP-Wachstum, fiskalischen Spielraum und Rohstoffkostenindizes bestimmt werden. Die resultierenden Kurven werden mit Szenariogrenzen einem Stresstest unterzogen, die von unseren Primärexperten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen anhand hochfrequenter Signale wie monatlicher Stahllieferungen und EPC-Auftragsbücher durch; Anomalien lösen eine erneute Prüfung vor der Freigabe aus. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen bei wesentlichen politischen oder finanzierungsbezogenen Veränderungen herausgegeben werden, um sicherzustellen, dass Kunden die neueste kalibrierte Einschätzung erhalten.

Warum Mordors indische Infrastruktur-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Anlagekörbe wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder vergangene Trends ohne aktuelle primäre Kontaktpunkte fortschreiben.

Wesentliche Treiber der Abweichung umfassen unseren klaren Ausschluss von Telekommunikations- und Cloud-Vermögenswerten, die Nutzung der Auftragspipeline-Sichtbarkeit anstelle ausschließlich angekündigter Werte sowie eine jährliche Aktualisierung im Einklang mit den Revisionen des Unionshaushalts. Andere Studien stützen sich häufig auf NIP-Gesamtzahlen oder feste Eskalationsfaktoren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 190,7 Mrd. (2025) | Mordor Intelligence | - |

| USD 231 Mrd. (2024) | Global Consultancy A | Berücksichtigt Immobiliensanierungen; Währungsumrechnung zu einem einzigen Stichtag |

| USD 290 Mrd. (2025) | Industry Advisory B | Setzt vollständige NIP-Ausgabenrealisierung voraus; begrenzte Primärvalidierung |

Zusammenfassend liefern Mordors disziplinierte Bereichsabgrenzung, die Dual-Path-Modellierung und das kontinuierliche Expertenengagement eine ausgewogene, transparente Basislinie, auf die Entscheidungsträger bei der Kapitalallokation vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Infrastruktursektormarkts?

Der indische Infrastruktursektormarkt wird im Jahr 2026 auf 205,96 Milliarden USD geschätzt.

Wie schnell wächst privates Kapital im indischen Infrastrukturausbau?

Private Investitionen sollen zwischen 2026 und 2031 mit einem CAGR von 10,59 % steigen, da die Monetarisierung von Betriebsanlagen zunimmt.

Welche Stadt soll bis 2031 das schnellste Infrastrukturwachstum verzeichnen?

Hyderabad soll mit einem CAGR von 11,29 % wachsen, bedingt durch umfangreiche Investitionen in Rechenzentren und Stadtbahnen.

Warum gewinnen Renovierungsausgaben gegenüber dem Neubau an Bedeutung?

Renovierungen verlängern die Nutzungsdauer von Anlagen zu einem Drittel der Wiederherstellungskosten und haben kürzere Ausführungszeiträume, was einen CAGR-Ausblick von 9,79 % begründet.

Seite zuletzt aktualisiert am: