Meperidin-Arzneimittelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 608.18 Millionen US-Dollar |

| Marktgröße (2031) | 736.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

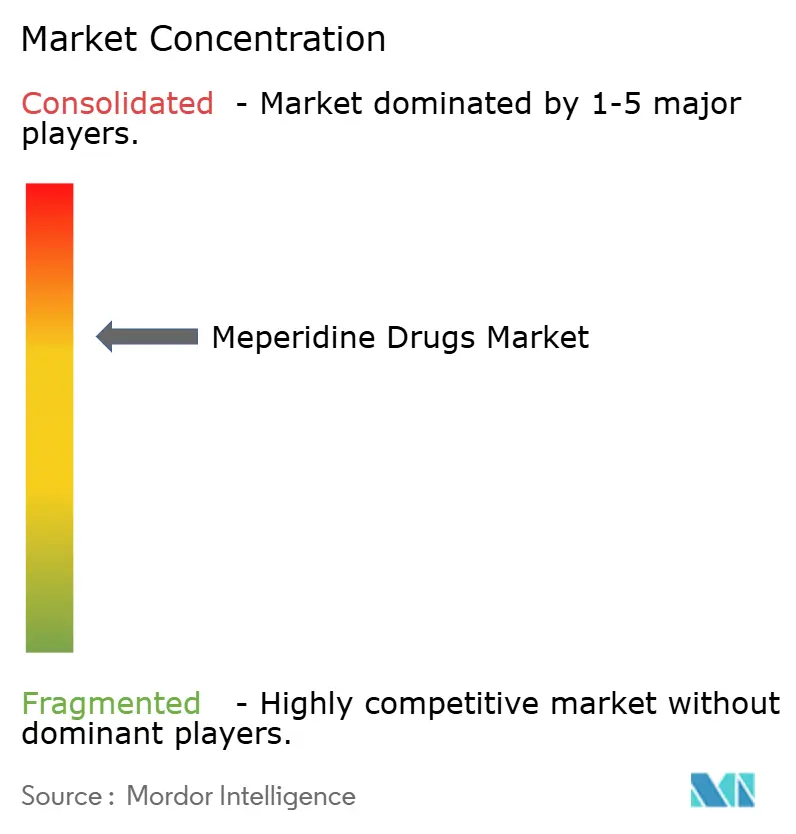

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Meperidin-Arzneimittelmarkt Analyse von Mordor Intelligence

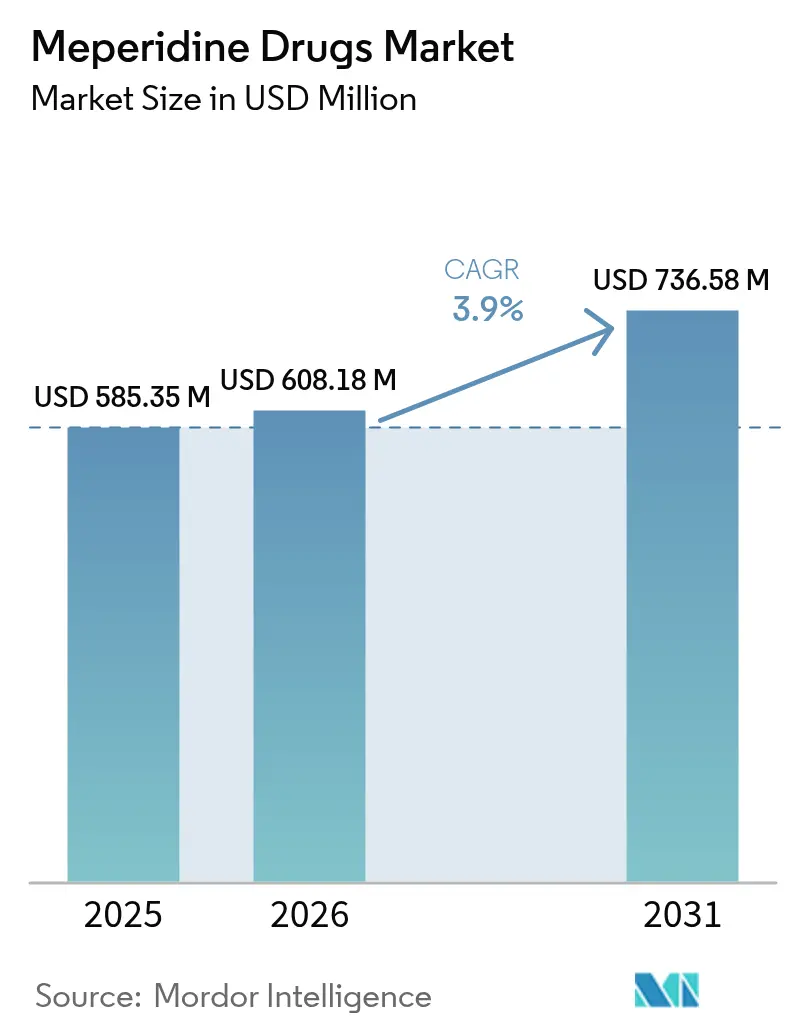

Die Meperidin-Arzneimittelmarktgröße wird voraussichtlich von USD 585,35 Millionen im Jahr 2025 auf USD 608,18 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,90 % über 2026–2031 USD 736,58 Millionen erreichen.

Die Nachfrage bleibt bestehen, da Meperidin enge, aber verteidigungsfähige Krankenhausnischen besetzt, in denen sein schneller Wirkungseintritt, die kurze Wirkdauer und die anti-zitternden Effekte Substitute übertreffen. Krankenhäuser verlassen sich auf injizierbare Formen zur perioperativen Schmerzkontrolle und Zitterprävention, was eine stetige Massenbeschaffung gewährleistet, selbst wenn der breitere Opioidgebrauch zurückgeht. Das Wachstumsmomentum wird weiter durch Palliativprogramme unterstützt, die komplexe Krebsschmerzen behandeln, sowie durch die chirurgische Expansion in aufstrebenden Märkten, die westliche perioperative Protokolle widerspiegelt. Herstellungsquoten, die von der US Drug Enforcement Administration festgelegt wurden, sowie vergleichbare Kontrollen in Europa und Asien schaffen einen streng regulierten Versorgungskanal, der regelkonformen Produzenten mit bewährten Qualitätssystemen zugutekommt. Während sicherere neuartige Analgetika und strengere Formulare die Hauptexpansion dämpfen, halten die Belastbarkeit der Lieferkette und spezialisierte klinische Nachweise den Meperidin-Arzneimittelmarkt auf einem berechenbaren Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

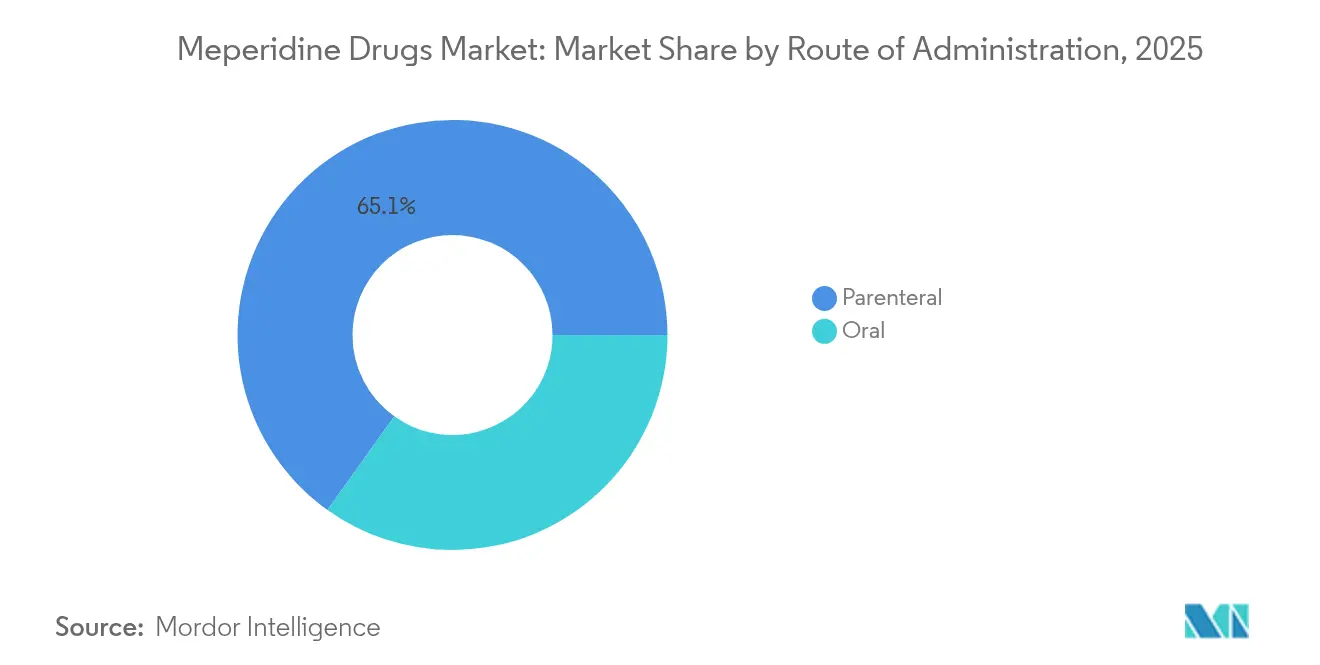

- Nach Verabreichungsweg führten parenterale Formulierungen mit 65,12 % des Meperidin-Arzneimittelmarktanteils im Jahr 2025; während Parenteral einen CAGR von 6,56 % beibehält.

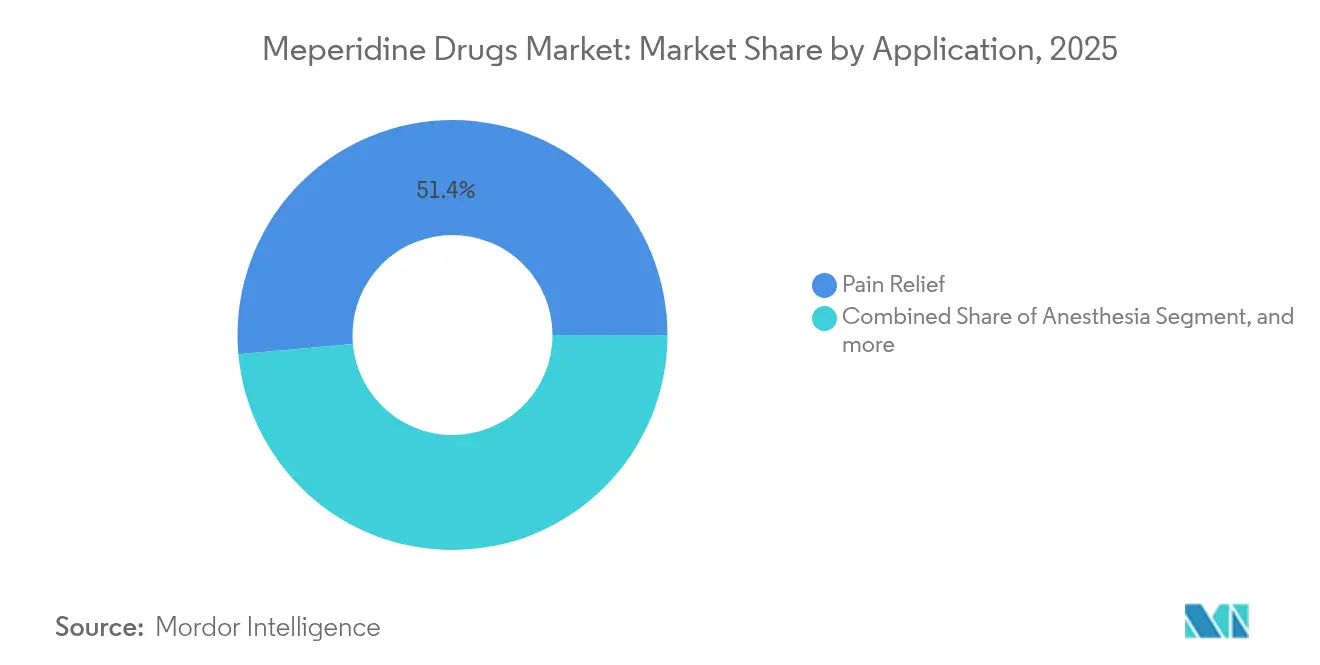

- Nach Anwendung dominierte Schmerzlinderung mit einem Umsatzanteil von 51,42 % im Jahr 2025, doch postoperatives Zittern wird voraussichtlich mit einem CAGR von 4,88 % bis 2031 expandieren, dem schnellsten unter allen Indikationen.

- Nach Geografie entfiel auf Nordamerika 43,12 % der Meperidin-Arzneimittelmarktgröße im Jahr 2025, während Asien-Pazifik mit einem CAGR von 6,92 % bis 2031 vorrückt und zur wichtigsten Wachstumsarena wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Meperidin-Arzneimittelmarkt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung der palliativen und End-of-Life-Opioidnutzung | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an schnell wirkenden, kurzwirksamen perioperativen Analgetika | +0.8% | Global, insbesondere asiatisch-pazifische chirurgische Zentren | Mittelfristig (2–4 Jahre) |

| Günstigeres Kostenprofil im Vergleich zu neueren synthetischen Opioiden | +0.6% | APAC-Kern, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Klinische Nischenanwendungen wie Anti-Zitter-Management | +0.9% | Global, mit früher Einführung in tertiären Versorgungszentren | Mittelfristig (2–4 Jahre) |

| Erneute Adoption als kombiniertes Opioid- und Lokalanästhetikum | +0.4% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Begrenzte globale Regulierungsverbote | +0.3% | Global, ausgenommen bestimmte Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der palliativen und End-of-Life-Opioidnutzung

Die Krebsinzidenz steigt weiterhin an, und multidisziplinäre Palliativteams wählen zunehmend Meperidin, wenn gemischte nozizeptiv-neuropathische Schmerzen auf erstlinige Morphin- oder Fentanyl-Therapie nicht ansprechen. Intrathekale Therapieschemata zeigen bedeutende Reduktionen von Durchbruchschmerzereignissen und verbessern Lebensqualitätsmetriken, die nationale Onkologiegesellschaften nun genau verfolgen.[1]Philip Larkin, "Opioidnutzung in der Palliativversorgung", BMC Palliative Care, bmcpalliativecare.biomedcentral.com Die langfristige Nachfrage ist daher teilweise von routinemäßigen chirurgischen Schwankungen abgeschirmt, was die grundlegenden Beschaffungsvolumina in großen Onkologiezentren stärkt.

Wachsender Bedarf an schnell wirkenden, kurzwirksamen perioperativen Analgetika

Ambulante Operationen in Asien-Pazifik und Lateinamerika nehmen rasch zu, und Anästhesisten bevorzugen ein Mittel, das schnell genug abklingt, um eine Entlassung am selben Tag zu ermöglichen, ohne das Risiko einer Atemdepression über Nacht. Das 3-5-stündige Wirkfenster von Meperidin übertrifft länger wirkende Opioide in Protokollen zur beschleunigten Genesung und hilft Krankenhäusern, die Aufenthaltsdauer im Aufwachraum zu verkürzen und den Operationssaaldurchsatz zu optimieren.[2]Europäische Gesellschaft für Anästhesiologie, "Kurzwirksame Opioide in der Tagesklinik-Chirurgie", journals.lww.com

Günstigeres Kostenprofil im Vergleich zu neueren synthetischen Opioiden

Der Status als patentfreies Medikament ermöglicht es Generikaherstellern in Indien und China, sterile Ampullen zu einem Bruchteil der Kosten neuartiger Markenopioide anzubieten. Arzneimittellisten im Rahmen wertbasierter Beschaffungsmodelle bevorzugen Meperidin, wenn klinische Gleichwertigkeit belegt ist, wodurch Kostendisziplin in öffentlichen Krankenhäusern und Managed-Care-Systemen zu einem entscheidenden Treiber wird.

Klinische Nischenanwendungen wie Anti-Zitter-Management

Systematische Übersichtsarbeiten bestätigen eine Number-Needed-to-Treat von 2,7 zur Zitterprävention – ein Wert, der von Tramadol oder Dexmedetomidin in randomisierten Studien nicht erreicht wird. Da Patientenkomfort-Scores die Qualitätsbewertungen von Krankenhäusern beeinflussen, behalten anästhesiologische Abteilungen Meperidin-Protokolle trotz restriktiver Opioid-Stewardship-Programme bei.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Ausschlüsse aus Arzneimittellisten und Verschreibungsbeschränkungen | -0.7% | Nordamerika & Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Substitution durch sicherere Opioide | -0.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anhaltende globale Engpässe beim Wirkstoff (API) | -0.4% | Global, konzentriert in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Toxizitätsbedenken bei wiederholter Dosierung | -0.3% | Global, insbesondere geriatrische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ausschlüsse aus Arzneimittellisten und Verschreibungsbeschränkungen

Die Beers-Kriterien der Amerikanischen Gesellschaft für Geriatrie heben Neurotoxizitätsrisiken hervor, die mit Normeperidin-Metaboliten verbunden sind. Elektronische Krankenakten-Warnmeldungen kennzeichnen nun Meperidin-Verordnungen und lösen eine Peer-Review oder Vorabgenehmigung aus, die Abgabeprozesse verlangsamt.[3]Pennsylvania Patientensicherheitsbehörde, "Hochrisiko-Medikamentenwarnungen", patientsafety.pa.gov Diese administrativen Hürden komprimieren die täglichen Mengen selbst in Krankenhäusern, die das Medikament ansonsten schätzen.

Zunehmende klinische Substitution durch sicherere Opioide

Die FDA-Zulassung von Suzetrigin im Januar 2025 schuf eine nicht-opioidbasierte Alternative für moderate bis schwere akute Schmerzen. Frühe Anwender berichten von vergleichbarer Analgesie ohne Überwachung auf Atemdepression, was Leitlinienkommissionen dazu veranlasst, Meperidin außer für die Anti-Zitter-Anwendung herabzustufen. Da jüngere Kliniker auf Suzetrigin ausgebildet werden, wird der Substitutionsdruck bis 2030 voraussichtlich zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Parenterale Dominanz spiegelt krankenhausorientierte Nutzung wider

Parenterale Formulierungen erfassten 65,12 % des Meperidin-Arzneimittelmarkts im Jahr 2025 und werden voraussichtlich bis 2031 mit 6,56 % vorrücken, ein Tempo, das das allgemeine Branchenwachstum übertrifft. Dieser anhaltende Vorsprung resultiert aus der Erstlinienrolle von Meperidin in Operationssälen, Notaufnahmen und Intensivstationen, wo ein schneller Wirkungseintritt nicht verhandelbar ist. Die Produktion steriler Injektionspräparate bleibt technisch anspruchsvoll und bietet etablierten Anbietern regulatorische und kapitalbedingte Eintrittsbarrieren, die neue Marktteilnehmer abschrecken und eine stabile Preisrealisierung unterstützen. Die Meperidin-Arzneimittelmarktgröße für parenterale Produkte wird daher voraussichtlich ihren Umsatzvorsprung gegenüber oralen Darreichungsformen ausweiten, da die Volumina der Tagesklinik-Chirurgie und Notaufnahme-Einweisungen weiter steigen.

Krankenhausformulare bevorzugen konsequent parenterales Meperidin zur Zitterkontrolle, und jüngste Lieferkettenunterbrechungen haben die Unverzichtbarkeit dieser Darreichungsform unterstrichen. Die Fertigungsunterbrechungen von Pfizer in den Jahren 2024–2025 verknappten das Angebot, bestätigten aber auch Beschaffungsstrategien, die Quellen unter Mallinckrodt, Hikma und regionalen Spezialisten für sterile Injektionspräparate diversifizieren. Da injizierbare Produkte der Logistik für Schedule-II-Betäubungsmittel entsprechen müssen, gewähren Großhändler und Einkaufsgemeinschaften bevorzugte Verträge an Partner mit nachgewiesener Kühlkettenintegrität und Echtzeit-Serialisierung, was den Wettbewerbsgraben um parenterale Angebote stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Führungsposition bei Schmerzlinderung wird durch spezialisierte Indikationen herausgefordert

Schmerzlinderung macht 51,42 % des Umsatzes im Jahr 2025 aus, doch das inkrementelle Wachstum hinkt mit 2,03 % hinterher, während postoperatives Zittern voranschreitet. Krankenhäuser kodifizieren zunehmend Zitterprävention-Bündel in beschleunigten Genesungspfaden und steigern damit die Nachfrage nach Meperidin trotz einer breiten Opioid-Deemphase. Die mit der Zitterprävention verbundene Meperidin-Arzneimittelmarktgröße wird voraussichtlich jährlich um 4,88 % wachsen und eine ehemals kleine Indikation innerhalb perioperativer Budgets schnell in einen wesentlichen Umsatzstrom umwandeln.

Onkologiebasierte Palliativversorgung stützt auch den Schmerzlinderungsposten durch eine stetige Versorgung mit komplexen Fällen, die vom Rezeptorbindungsprofil von Meperidin profitieren. Anwendungen zur Husten- und Durchfallunterdrückung stagnieren jedoch, und Entgiftungsprogramme bevorzugen Buprenorphin, was das Aufwärtspotenzial begrenzt. Klinische Leitlinienaktualisierungen bis 2031 werden wahrscheinlich die Nischenrollen von Meperidin ratifizieren, während die routinemäßige Analgesie auf konkurrierende Moleküle gelenkt wird, was die Marktsegmentierung fließend, aber berechenbar hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Meperidin-Arzneimittelmarkt mit 43,12 % Umsatz im Jahr 2025 an. Krankenhaus-Stewardship-Dashboards verfolgen nun Meperidin-Therapietage getrennt von anderen Opioiden, bewahren den Zugang für Anti-Zitter- und ausgewählte Palliativanwendungen, schränken jedoch die routinemäßige postchirurgische Nutzung ein. Da nationale Distributoren Bestände gegen strenge Schedule-II-Buchungskontrollen zuweisen, kann jeder Herstellerausfall schnell Auswirkungen haben, und Anbieterverträge hängen zunehmend von Versorgungssicherungsklauseln ab.

Asien-Pazifik sticht mit einem CAGR von 6,92 % hervor, angetrieben durch die Expansion elektiver Chirurgie, Medizintourismus und Wachstum inländischer pharmazeutischer Kapazitäten. Regulatorische Harmonisierungsinitiativen in China und Indien rationalisieren Dossierüberprüfungen und fördern die lokale Wirkstoffproduktion, was die regionale Lieferkette stärkt. Indische Unternehmen, die USFDA- und EU-GMP-Zulassungen erhalten, exportieren Fertigdosen nach Südostasien, verkürzen Lieferzeiten und senken Einfuhrkosten. Die zunehmende Übernahme von US-artigen Protokollen zur beschleunigten Genesung treibt tertiäre Krankenhäuser in Thailand, Malaysia und Vietnam dazu an, Meperidin zur Zitterkontrolle einzulagern, was die Marktdurchdringung beschleunigt.

Europa verzeichnet ein mittleres einstelliges Wachstum, da Leitlinien sich hin zu neueren Wirkstoffen neigen. Die EMA-Zentralisierung beschleunigt die Bewertung, aber die Formulare der Mitgliedstaaten beschränken Meperidin oft auf Anästhesieabteilungen mit klaren schriftlichen Protokollen. Naher Osten und Afrika zeigen latente Nachfrage, die mit dem schrittweisen Aufbau von Krebszentren und Traumaeinheiten verbunden ist. Die Aufnahme in Südamerika ist episodisch; Brasilien und Chile zeigen stetige Volumina, während Argentinien und Venezuela mit wirtschaftlichem Gegenwind kämpfen. Insgesamt bieten aufstrebende Geografien Volumenwachstum, das die stagnierende Nachfrage in reifen westlichen Märkten ausgleicht und einen stabilen globalen Ausblick für den Meperidin-Arzneimittelmarkt zementiert.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration. Pfizer, Teva und Mallinckrodt beherrschen historisch einen höheren Anteil der globalen Fertigdosenverkäufe und platzieren den Markt in einem oligopolistischen Mittelfeld. Expertise bei sterilen Injektionspräparaten bleibt der wichtigste Differenzierungsfaktor, da die regulatorische Komplexität bei der Schedule-II-Herstellung viele Generikaunternehmen ausschließt. Die Fusion vom März 2025 zwischen Mallinckrodt und Endo verbindet komplementäre Produktionsanlagen und Betäubungsmittellizenzen und schafft damit einen formidableren Konkurrenten zur Demerol-Franchise von Pfizer.

Die Versorgungszuverlässigkeit entwickelt sich zum entscheidenden Einkaufskriterium. Die Linienstillstände von Pfizer in den Jahren 2024–2025 zwangen Krankenhauseinkäufer zur Diversifizierung der Lieferanten, sodass Hikma seinen US-Institutionsanteil mit Kontingentierungszuweisungen erhöhen konnte. Parallel dazu gewannen API-Produzenten in Indien wie Rusan Pharma an Sichtbarkeit, indem sie strenge US-DEA-Standortinspektionen bestanden und Downstream-Partnern eine Alternative zu traditionellen europäischen Synthesewegen boten. Qualifizierte Auftragsfertigungsorganisationen investieren in Isolator-basierte Abfüllanlagen, die den Annex-1-Überarbeitungen entsprechen, und versprechen sowohl Volumenflexibilität als auch Compliance-Spielraum.

Die Preisgestaltung bleibt rational, da der Pool der bei der DEA registrierten Importeure begrenzt ist und Produktionsslots für Betäubungsmittel oft mit höhermargigen Injektionspräparaten konkurrieren. Hersteller konzentrieren sich daher auf Kostendämmung durch Upgrades der Prozessfertigungstechnologie und digitale Chargendokumentationssysteme anstatt auf Preiskriege. Die Pipeline-Aktivität ist gering; die meisten Innovationsbemühungen konzentrieren sich auf manipulationssichere Ampullendeckel und Barcode-Serialisierung anstatt auf neue Formulierungen, was den Generikastatus von Meperidin widerspiegelt. Strategische Allianzen konzentrieren sich auf die Versorgungskontinuität statt auf neuartige Therapeutika und unterstreichen die Bedeutung operativer Exzellenz bei der Aufrechterhaltung oder dem Ausbau von Positionen im Meperidin-Arzneimittelmarkt.

Marktführer der Meperidin-Arzneimittelbranche

Mallinckrodt Pharmaceuticals

Pfizer Inc.

Sandoz (Novartis AG)

Epic Pharma LLC

Sanofi S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Eli Lilly kündigte Pläne zum Bau von 4 neuen pharmazeutischen Fertigungsstandorten in den USA an, mit Schwerpunkt auf der Wirkstoffproduktion und der Erweiterung globaler parenteraler Fertigungsnetzwerke als Teil von über USD 50 Milliarden inländischer Fertigungsinvestitionen seit 2020, was Möglichkeiten zur Erweiterung der Produktionskapazität für kontrollierte Substanzen schafft.

- Oktober 2024: Amneal Pharmaceuticals kündigte eine strategische Zusammenarbeit mit Metsera an, um Medikamente der nächsten Generation für Adipositas und Stoffwechselerkrankungen zu entwickeln, einschließlich Plänen zum Bau von 2 neuen Fertigungsanlagen in Indien mit einer Investition von USD 150–200 Millionen.

Globaler Meperidin-Arzneimittelmarkt Berichtsumfang

Gemäß dem Umfang des Berichts ist Meperidin ein narkotisches Analgetikum, das zur Linderung der meisten Arten von moderaten bis schweren Schmerzen eingesetzt werden kann, einschließlich postoperativer Schmerzen und Geburtsschmerzen. Längere Anwendung kann zur Abhängigkeit vom Morphin-Typ führen; Entzugssymptome treten schneller als bei Morphin auf und sind von kürzerer Dauer. Der Meperidin-Arzneimittelmarkt ist nach Verabreichungsweg, Anwendung und Geografie segmentiert.

| Oral | |

| Parenteral | Intravenös |

| Intramuskulär |

| Schmerzlinderung |

| Anästhesie |

| Hustenunterdrückung |

| Durchfallunterdrückung |

| Entwöhnung / Entgiftungsunterstützung |

| Postoperatives Zittern |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Verabreichungsweg | Oral | |

| Parenteral | Intravenös | |

| Intramuskulär | ||

| Nach Anwendung | Schmerzlinderung | |

| Anästhesie | ||

| Hustenunterdrückung | ||

| Durchfallunterdrückung | ||

| Entwöhnung / Entgiftungsunterstützung | ||

| Postoperatives Zittern | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Meperidin-Arzneimittelmarktgröße?

Der Meperidin-Arzneimittelmarkt wird voraussichtlich während des Prognosezeitraums (2026–2031) einen CAGR von 3,90 % verzeichnen.

Wer sind die wichtigsten Akteure im Meperidin-Arzneimittelmarkt?

Sanofi Aventis, Mallinckrodt Pharmaceuticals, Pfizer Inc, Novartis (Sandoz Canada Inc.) und Epic Pharma sind die wichtigsten Unternehmen, die im Meperidin-Arzneimittelmarkt tätig sind.

Welches ist die am schnellsten wachsende Region im Meperidin-Arzneimittelmarkt?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil im Meperidin-Arzneimittelmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Meperidin-Arzneimittelmarkt.

Welche Jahre deckt dieser Meperidin-Arzneimittelmarkt ab?

Der Bericht deckt die historische Marktgröße des Meperidin-Arzneimittelmarkts für die Jahre ab: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Meperidin-Arzneimittelmarktgröße für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: