Incident Response Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.71 Milliarden US-Dollar |

| Marktgröße (2031) | 116.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.52% CAGR |

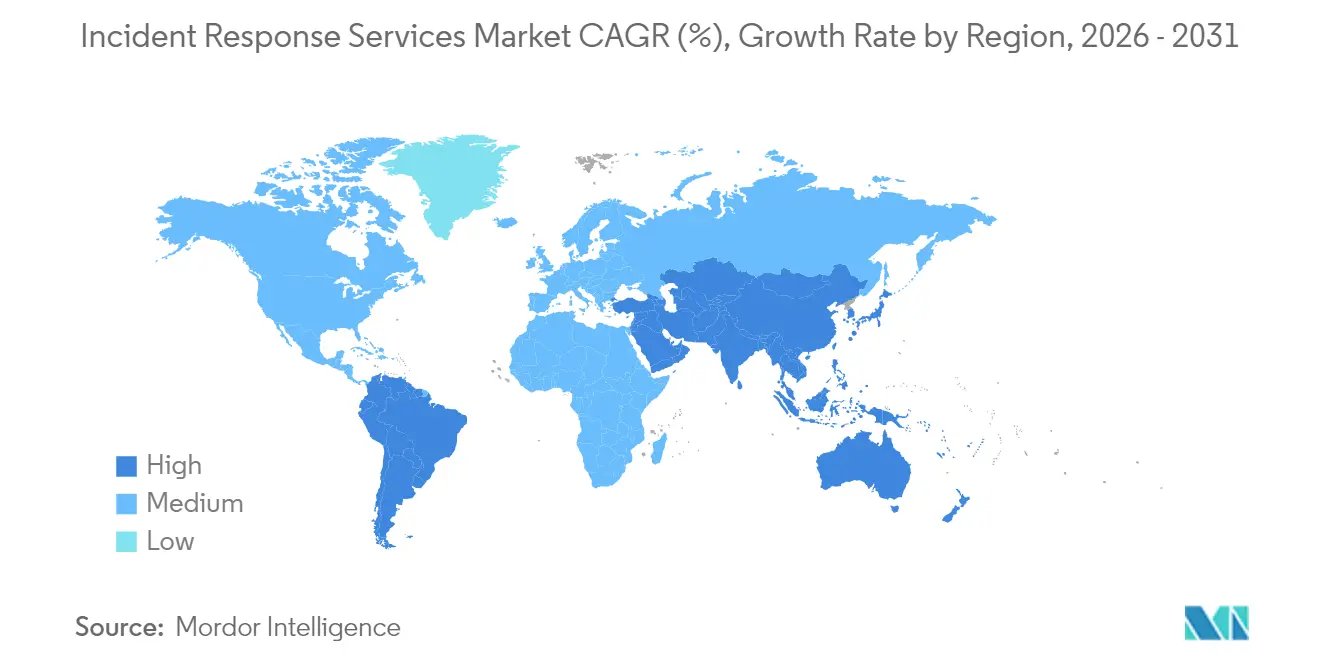

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

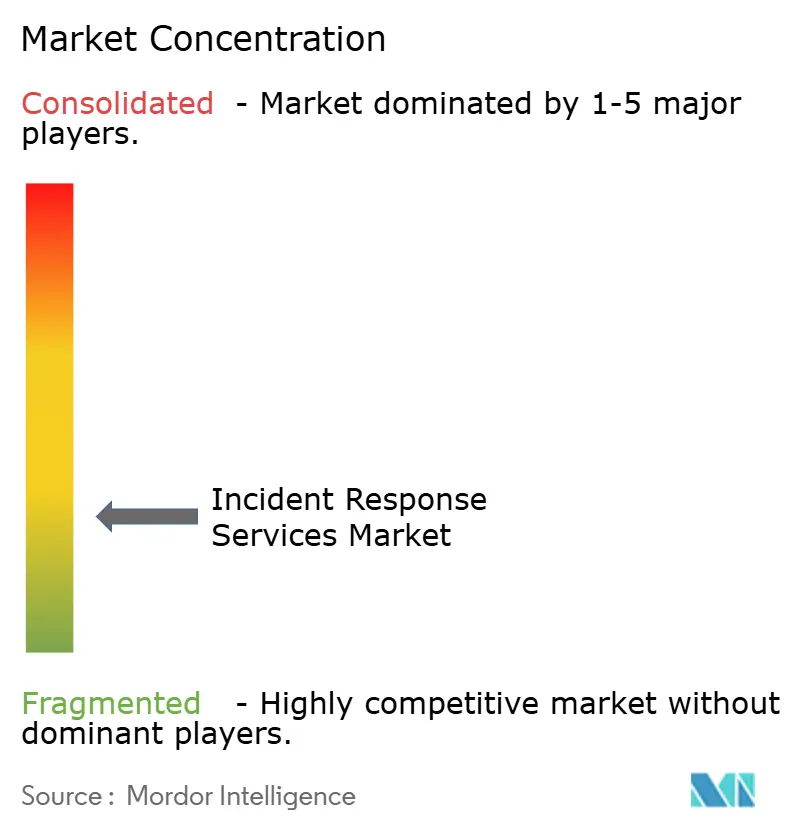

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Incident Response Services Marktanalyse von Mordor Intelligence

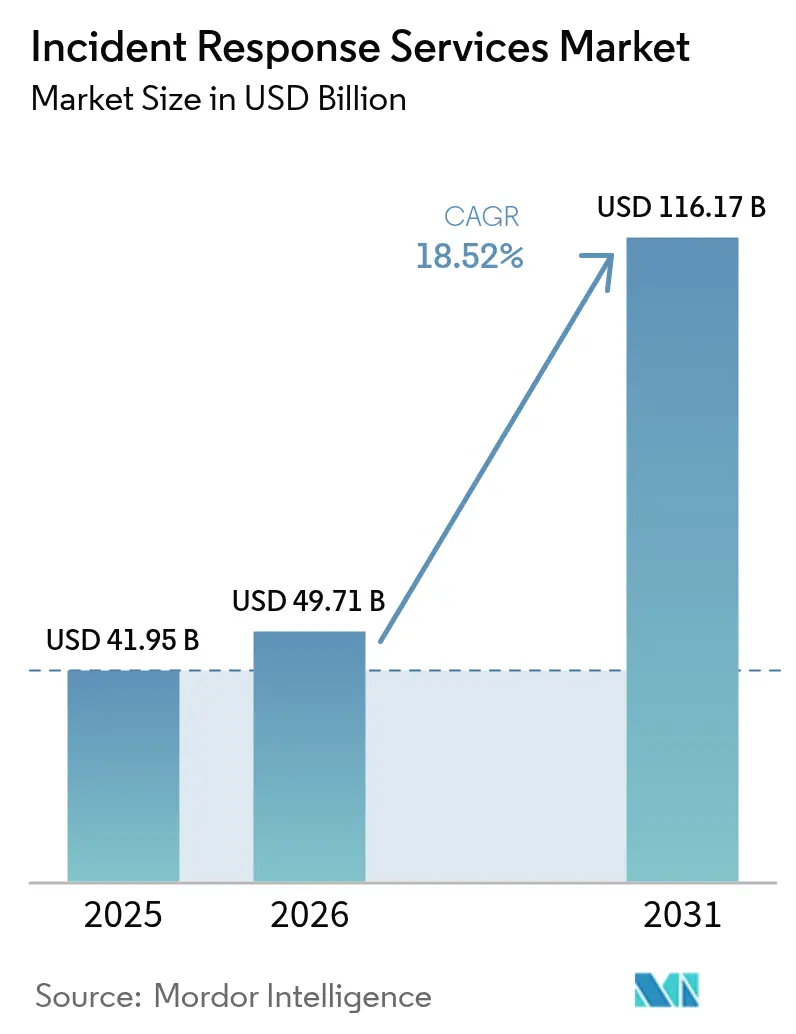

Die Incident Response Services Marktgröße wird im Jahr 2026 auf 49,71 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 41,95 Milliarden USD, wobei die Prognosen für 2031 116,17 Milliarden USD zeigen, mit einer Wachstumsrate von 18,52 % CAGR über den Zeitraum 2026–2031. Zunehmende Angriffssophistikation, strengere Datenschutzvorschriften und Cloud-First-Architekturen definieren die Serviceerwartungen neu und begünstigen Automatisierung, künstliche Intelligenz sowie grenzüberschreitende Reaktionskompetenz. Eine Anbieterkonsolidierung ist im Gange, da Plattformanbieter Spezialisten für Managed Detection and Response (MDR) übernehmen, um Bedrohungsjagd und Eindämmung unter einem einzigen Betriebsmodell zu integrieren. Die Migration von Cloud-Workloads erweitert den Incident Response Services Markt weiterhin, während On-Premises-Werkzeuge in stark regulierten Umgebungen, die lokale Datensouveränitätsregeln erfüllen müssen, nach wie vor dominieren. Unterdessen verschärfen Cyber-Versicherungszeichner die Policensprache und belohnen Käufer, die unterzeichnete Reaktionsvereinbarungen vorweisen können, was Organisationen jeder Größe dazu veranlasst, ihre Deckungslücken neu zu bewerten.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Eindämmung und Schadensbegrenzung mit einem Incident Response Services Marktanteil von 32,75 % im Jahr 2025, während Managed Detection and Response bis 2031 voraussichtlich mit einer CAGR von 20,6 % wachsen wird.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 56,45 % an der Incident Response Services Marktgröße; Cloud-basierte Dienste wachsen bis 2031 mit einer CAGR von 19,85 %.

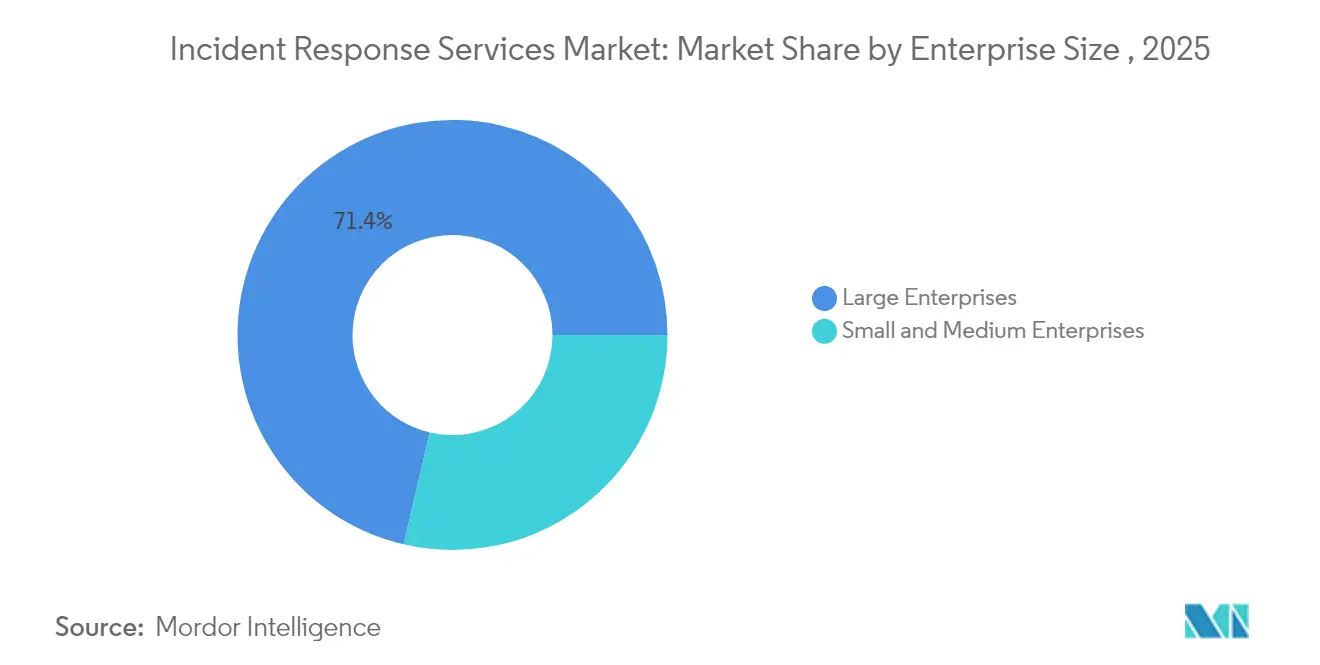

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Umsatzanteil von 71,35 %; kleine und mittlere Unternehmen expandieren mit einer CAGR von 18,74 %, da Cyber-Versicherungsklauseln vorab genehmigte Vereinbarungen vorantreiben.

- Nach Endnutzerbranche entfielen auf das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 23,15 % der Incident Response Services Marktgröße, während das Gesundheits- und Biowissenschaftswesen mit einer CAGR von 19,24 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Incident Response Services Marktanteil von 37,85 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,12 % bis 2031

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Incident Response Services Markttrends und Erkenntnisse

Zunahme der Häufigkeit und Raffinesse von Cyberangriffen in BFSI und kritischer Infrastruktur

Finanzinstitute und Versorgungsunternehmen sehen sich nun mit Angriffs-Verweilzeiten konfrontiert, die in Minuten statt in Tagen gemessen werden, was einen Schwenk zu Eindämmungs-orientierten Playbooks erzwingt, die die schnelle Isolierung von Endpunkten und Netzwerksegmenten betonen. Der Unit 42 Global Incident Response Report verzeichnete, dass 86 % der Sicherheitsverletzungen im Jahr 2024 den Geschäftsbetrieb störten, während Angreifer Daten innerhalb der ersten Stunde nach der Kompromittierung exfiltrierten. Die Konvergenz von Legacy-Systemen mit Open-Banking-APIs erhöht das Risiko im BFSI-Bereich, während OT-Umgebungen (Operational Technology) in Energie und Transport von Reaktionsteams verlangen, die Betriebszeit aufrechtzuerhalten, während sie gleichzeitig Malware beseitigen. Regierungsrichtlinien, wie der Hinweis des Texas Department of Banking aus dem Jahr 2025, dass grundlegende Cyberhygiene 98 % der Bedrohungen abwehrt, unterstreichen die Ansicht, dass spezialisierte Einsatzkräfte für die verbleibenden hochwertigen Vorfälle unerlässlich sind. [1]Texas Department of Banking, „Industry Notice 2025-01”, dob.texas.gov

Strengere Datenschutzvorschriften treiben compliance-bedingte Investitionen an

Die NIS2-Richtlinie der Europäischen Union verpflichtet wesentliche Einrichtungen, erhebliche Vorfälle innerhalb von 24 Stunden zu melden, und sieht für Verstöße Bußgelder von bis zu 10 Millionen EUR (11,3 Millionen USD) vor. [2]Europäische Kommission, „Richtlinie (EU) 2022/2555 über Maßnahmen für ein hohes gemeinsames Cybersicherheitsniveau”, secureframe.com Eine ähnliche Dynamik besteht in Nordamerika, wo PCI-DSS 4.0 und sich entwickelnde staatliche Datenschutzgesetze nachweisbare Incident-Response-Programme verlangen, die über technische Protokolle hinaus auch nachgelagerte Berichterstattung und Kommunikation mit Interessengruppen umfassen. Überschneidungen bei der Compliance über Regionen hinweg haben multinationale Unternehmen dazu veranlasst, globale Reaktionspartner zu suchen, die Beweiserhebung, rechtliche Aufbewahrungspflichten und Standards für die öffentliche Offenlegung in einem koordinierten Arbeitsablauf aufeinander abstimmen können.

Cloud-First-Einführung erweitert die Angriffsfläche

Organisationen, die auf Multi-Cloud-Infrastrukturen umsteigen, stellen fest, dass perimeterorientierte Reaktionspläne versagen, wenn serverlose Funktionen, APIs und Container-Workloads innerhalb von Sekunden verschwinden. Die Cloud Security Alliance warnt, dass ineffektive Playbooks die Erkennung von Cloud-Sicherheitsverletzungen verzögern und nachgelagerte Verluste verstärken. Modelle der geteilten Verantwortung erschweren die forensische Beweismittelkette zusätzlich, was Anbieter dazu motiviert, automatisierte Snapshots und manipulationssichere Protokollierung einzubetten. Frühe Anwender berichten, dass Cloud-native MDR-Verträge die Erkennungsfenster verkürzen, obwohl einige Finanzdienstleistungskunden für regulierte Datensätze weiterhin eine On-Premises-Analyse benötigen.

Aufstieg von Ransom-Cloud und BEC 3.0 durch Ausnutzung von OAuth-Tokens

Bedrohungsakteure nutzen nun legitime OAuth-Anwendungen, um Operationen zu tunneln, die für Sicherheitsmonitore auf der Whitelist zu stehen scheinen. Microsoft beobachtete, dass Storm-1283 Cloud-virtuelle Maschinen für laterale Bewegungen nutzte, wobei die Vorfallsverluste zwischen 10.000 USD und 1,5 Millionen USD lagen. Als BEC 3.0 eingestufte Angriffsschemata kombinieren Token-Diebstahl und Social Engineering, um Überweisungen und Gehaltsabrechnungsdateien umzuleiten, was den Einsatz für eine schnelle Token-Sperrung und Kontowiederherstellung erhöht. Das FBI führt globale Verluste durch Business-E-Mail-Kompromittierung zwischen 2013 und 2022 in Höhe von 17,3 Milliarden USD auf diese Methode zurück, mit einem starken Anstieg im Jahr 2023, der mit Cloud-Kollaborationsplattformen in Verbindung gebracht wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an qualifizierten Incident-Response-Fachkräften | -2.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Premium-IR-Vereinbarungen, die die Akzeptanz bei kleinen und mittleren Unternehmen einschränken | -1.9% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Überschneidung mit XDR/SOAR-Plattformen, die zu Verwirrung bei Käufern führt | -1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust-Architekturen verkürzen die Verweilzeit und reduzieren umfassende IR-Einsätze | -1.1% | Global, angeführt von reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an qualifizierten Incident-Response-Fachkräften hemmt das Wachstum

Die weltweite Lücke in der Cybersicherheitsbelegschaft ist im Jahr 2025 erheblich gewachsen, wobei Incident-Response-Fachkräfte zu den knappsten Qualifikationsprofilen gehören. Personaldefizite erhöhen die Zeit-bis-zur-Eindämmung-Kennzahlen und steigern die Haftung bei Sicherheitsverletzungen; IBM schätzt einen durchschnittlichen Aufschlag von 1,76 Millionen USD für Unternehmen ohne dedizierte Incident-Response-Ressourcen. Outsourcing-Partner profitieren davon, doch Kapazitätsengpässe bestehen bei Ereignissen mit mehreren gleichzeitigen Kunden fort, was Investitionen in KI-gesteuerte Triage zur Erweiterung menschlicher Expertise antreibt.

Hohe Kosten für Premium-IR-Vereinbarungen schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein

Monatliche Vereinbarungen können zwischen 500 USD und 5.000 USD liegen, was für kleine Unternehmen eine Hürde darstellt, die dennoch für fast die Hälfte der gemeldeten Cybersicherheitsverletzungen verantwortlich sind. Mittlere Schadenskosten von 3 Millionen USD einschließlich Betriebsausfallzeiten und Reputationsschäden übersteigen die Bilanzen vieler kleiner und mittlerer Unternehmen, was eine Schutzlücke schafft, bei der reaktive, nutzungsbasierte Bereinigungen die einzige Option bleiben. Anbieter von verwalteten Sicherheitsdiensten reagieren mit gestaffelten Angeboten und gemeinschaftsbasierten Reaktionsmodellen, um den Zugang zu erweitern, ohne die Rentabilität zu untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Jetzt Eindämmung, als nächstes MDR

Eindämmung und Schadensbegrenzung erfasste im Jahr 2025 32,75 % des Incident Response Services Marktes, was die Dringlichkeit widerspiegelt, kompromittierte Assets zu isolieren, bevor Angreifer sich lateral bewegen oder Daten exfiltrieren. Die schnelle Isolierung von Endpunkten und privilegierten Anmeldeinformationen ist zur Standardpraxis geworden, da die mittlere Verweilzeit von Angreifern sinkt. Über den Prognosehorizont hinaus wird Managed Detection and Response mit einer CAGR von 20,6 % wachsen und kontinuierliche Bedrohungsjagd sowie proaktive Behebung von optionalen Zusatzleistungen zu zentralen Vertragsbestandteilen erheben.

Der MDR-Schwung wird durch KI-gestützte Analysen angetrieben, die Anomalien aufdecken, die menschliche Analysten möglicherweise übersehen. Anbieter integrieren Large-Language-Model-Copiloten, die die Ursachenermittlung und die automatisierte Playbook-Ausführung beschleunigen und die Reaktionszeiten drastisch verkürzen. Behebung und Wiederherstellung behalten ihre Relevanz, insbesondere wenn regulatorische Berichterstattung oder Rechtsstreitigkeiten eine zertifizierte Beweisbehandlung erfordern. Digitale Forensik und Analytik entwickelt sich durch auf maschinellem Lernen basierende Mustererkennung weiter, die es Incident-Response-Fachkräften ermöglicht, Angreifer-Zeitpläne schneller zu rekonstruieren und dabei die Beweisstandards für Gerichtsverfahren zu erfüllen.

Nach Bereitstellungsmodus: Balance zwischen Kontrolle und Flexibilität

On-Premises-Installationen hielten im Jahr 2025 noch immer einen Anteil von 56,45 % an der Incident Response Services Marktgröße, bedingt durch Souveränitätsvorschriften und Präferenzen auf Vorstandsebene für die lokale Verwahrung sensibler Protokolle. Finanzinstitute und öffentliche Behörden schränken weiterhin externe Datenübertragungen ein, insbesondere in Rechtsordnungen, die es verbieten, Kundeninformationen über nationale Grenzen hinaus zu übertragen. Dennoch werden Cloud-basierte Reaktionswerkzeuge das Gesamtwachstum mit einer CAGR von 19,85 % übertreffen, da Sicherheitsteams die Plug-and-Play-Skalierbarkeit annehmen.

Hybride Bereitstellungsmodelle verbinden nun lokale Protokollspeicherung mit Cloud-Analyse-Engines und geben Organisationen die forensische Transparenz, die sie benötigen, ohne auf elastische Rechenkapazität verzichten zu müssen. Zero-Trust-Philosophien verstärken den Wandel, indem sie den Netzwerkstandort als Sicherheitsgrenze de-betonen und die Fernuntersuchung forensischer Artefakte normalisieren. Anbieter differenzieren sich durch das Angebot von „Bring-your-own-key”-Verschlüsselung und regionaler Datenspeicherung, um Compliance-Prüfungen zu erfüllen.

Nach Unternehmensgröße: Große Budgets, hohes Volumen bei kleinen Unternehmen

Großunternehmen erzielten im Jahr 2025 71,35 % des Umsatzes und verfügen über das Budget, um End-to-End-Reaktionsteams zu finanzieren, die Bedrohungsintelligenz, Playbook-Automatisierung und Krisenkommunikation integrieren. Gleichzeitig stellen kleine und mittlere Unternehmen die am schnellsten wachsende Chance mit einer CAGR von 18,74 % dar. Das Wertversprechen für kleinere Unternehmen hängt von gebündelten SOC-Ressourcen und Cyber-Versicherungsanreizen ab, die nun vorab ausgehandelte Vereinbarungen erfordern.

Kleine und mittlere Unternehmen wenden sich abonnementbasierten Plattformen zu, die MDR, Incident Response und regulatorische Berichterstattung in einer einzigen Lizenz bündeln. Großunternehmen bleiben Innovationstreiber und validieren fortgeschrittene Anwendungsfälle wie OT-Forensik und KI-gesteuerte Bedrohungspriorisierung. Der Incident Response Services Markt reift weiterhin in Richtung ergebnisorientierter Preisgestaltung, bei der Service-Level-Vereinbarungen die Gebühren an die Eindämmungszeit oder Compliance-Benchmarks knüpfen.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen wächst stark

Das Bank-, Finanzdienstleistungs- und Versicherungswesen behielt im Jahr 2025 23,15 % der Incident Response Services Marktgröße aufgrund strenger Aufsichtsanforderungen und der überproportionalen Exposition des Sektors gegenüber Finanzkriminalität. Das Gesundheits- und Biowissenschaftswesen wird jedoch mit einer CAGR von 19,24 % wachsen, da Patientensicherheitsimperative und die steigende Häufigkeit von Ransomware die Dringlichkeit erhöhen. Krankenhausausfallzeiten gefährden direkt die klinische Versorgung und veranlassen Vorstände, garantierten Reaktions-SLAs Priorität einzuräumen.

Regierungs- und Verteidigungsbehörden beschleunigen die Einführung, um staatlich geförderter Spionage entgegenzuwirken, während Industrieunternehmen, Energie- und Versorgungsunternehmen OT-spezifische Reaktionsfähigkeiten suchen, die Sicherheit und Betriebszeit in kritischer Infrastruktur aufrechterhalten. Einzelhandels- und E-Commerce-Akteure betonen Kundenvertrauen und Kontinuität während der Haupteinkaufszeiten und integrieren Incident-Response-Playbooks mit Redundanzen im Zahlungssystem.

Geografische Analyse

Nordamerika behielt die regionale Führungsposition mit einem Incident Response Services Marktanteil von 37,85 % im Jahr 2025, angetrieben durch ausgereifte Gesetze zur Meldung von Datenschutzverletzungen und robuste Sicherheitsökosysteme. US-amerikanische Finanzregulatoren, wie das New York Department of Financial Services, verlangen formalisierte Incident-Response-Pläne, was die Nachfrage bei großen Banken und Fintechs stärkt. Kanadas Richtlinien für kritische Infrastrukturen und Mexikos sich ausdehnende Fintech-Regeln erweitern das regionale Volumen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 20,12 % bis 2031. Die regulatorische Harmonisierung in Japan, Singapur und Australien schreibt nun eine 24-stündige Offenlegung von Sicherheitsverletzungen und zertifizierte Reaktionsprozesse vor, was Organisationen dazu ermutigt, Vereinbarungen vor dem Eintreten von Vorfällen zu sichern. Die Region verzeichnete im Jahr 2024 34 % der globalen Angriffe, was die Nachfrage nach zweisprachigen, grenzüberschreitenden Einsatzkräften intensiviert, die lokale Vorschriften und diverse Cloud-Stacks navigieren können.

Europas compliance-getriebene Einführung beschleunigt sich unter NIS2, das den Anwendungsbereich „wesentlicher Einrichtungen” erweitert und die Bußgelder für unzureichende Vorbereitung erhöht. Organisationen müssen die DSGVO-Meldepflichten bei Datenschutzverletzungen mit der NIS2-Offenlegung von Sicherheitsvorfällen harmonisieren, was gebündelte Datenschutz- und Sicherheitsreaktionseinsätze fördert. Osteuropäische Mitglieder wenden sich an Beratungsunternehmen für die Lokalisierung von Playbooks, während größere Volkswirtschaften Verträge zur Abdeckung von Lieferketten- und OT-Bedrohungen vertiefen.

Lateinamerika, der Nahe Osten und Afrika bleiben noch in der Entstehungsphase, aber wachsend. Die Expansion des digitalen Handels und neue Datenschutzgesetze eröffnen Chancen, obwohl Budget- und Talentbeschränkungen das unmittelbare Wachstum dämpfen. Internationale Anbieter arbeiten mit lokalen MSSPs zusammen, um Sprach-, Kultur- und Compliance-Lücken zu überbrücken – ein Modell, das voraussichtlich skalieren wird, wenn die regionalen Investitionen in Cyber-Resilienz zunehmen.

Wettbewerbslandschaft

Der Incident Response Services Markt ist mäßig fragmentiert. Etablierte Anbieter wie IBM, CrowdStrike und Rapid7 integrieren KI-gesteuerte Korrelatoren mit breiten Serviceportfolios, während Nischenberatungsunternehmen sich auf vertikale Spezialgebiete wie OT oder forensische Dienstleistungen in Rechtsqualität konzentrieren. Strategische Übernahmen verdeutlichen die Konvergenz: Zscaler erwarb Red Canary im Mai 2025, um MDR in seinen Zero-Trust-Stack zu integrieren, und fügte dabei 140 Millionen USD an wiederkehrenden Einnahmen hinzu und stärkte die 24/7-Überwachung.

Die Plattformkonsolidierung begünstigt Käufer, die einheitliche Dashboards, optimierte Rechnungsstellung und vorkonfigurierte Workflow-Integrationen suchen. Die technologische Differenzierung verlagert sich auf Large-Language-Model-Copiloten, die die Beweistriage automatisieren und regulierungskonforme Berichte entwerfen. Disruptoren konkurrieren mit kosteneffizienten Vereinbarungen für kleine und mittlere Unternehmen und bieten chat-basierte Vorfallsportale und automatisierte Reaktionsorchestrierung an.

Chancen in noch nicht erschlossenen Bereichen liegen in der Lieferkettenuntersuchung und OT-zentrierten Diensten. Anbieter, die Lieferantenrisikoexpositionen validieren oder Forensik in luftgespaltenen Netzwerken durchführen können, werden Marktanteile gewinnen, insbesondere da Industrieunternehmen digitale Zwillinge einführen, die spezialisierte Analysewerkzeuge erfordern. Allianzen zwischen Cloud-Hyperscalern und Reaktionsboutiquen entstehen ebenfalls und liefern regional gehostete Beweisspeicher, die Souveränitätsbedingungen erfüllen und gleichzeitig Hyperscale-Computing für schnelle Analysen nutzen.

Führende Unternehmen im Incident Response Services Markt

CrowdStrike Holdings Inc.

NCC Group plc

Rapid7 Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zscaler erwarb Red Canary und fügte damit Managed-Detection-and-Response-Fähigkeiten sowie mehr als 140 Millionen USD an jährlich wiederkehrenden Einnahmen hinzu.

- April 2025: CyberMaxx erwarb Cybersafe Solutions und onShore Security, während Nightwing Roka Security übernahm, was die anhaltende MSSP-Konsolidierung verdeutlicht.

- März 2025: EU-Mitgliedstaaten begannen mit der Durchsetzung der NIS2-Richtlinie mit Strafen von bis zu 10 Millionen EUR bei Nichteinhaltung.

- Februar 2025: Cognizant vertiefte Allianzen mit CrowdStrike und Zscaler, um Unternehmens-Sicherheitstransformationsdienste zu optimieren.

- Januar 2025: Das Texas Department of Banking veröffentlichte Industry Notice 2025-01 und betonte die Notwendigkeit von Incident-Response-Plänen zur Bewältigung ausgefeilter Bedrohungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Incident-Response-Dienstleistungen als alle extern bezogenen professionellen oder verwalteten Engagements, die einer Organisation dabei helfen, einen Cybervorfall zu erkennen, einzudämmen, zu beseitigen und sich davon zu erholen. Das Universum umfasst Retainer, schnelle Notfalleinsätze, digitale Forensik und Beratung nach Vorfällen, die in On-Premises-, Cloud- oder Hybridumgebungen erbracht werden.

Ausschluss aus dem Geltungsbereich: Wir schließen Softwarelizenzen, interne Arbeitskräfte von Security Operations Centern sowie umfassendere Notfallmanagementdienste aus.

Segmentierungsübersicht

- Nach Servicetyp

- Eindämmung und Schadensbegrenzung

- Behebung und Wiederherstellung

- Digitale Forensik und Analytik

- Managed Detection and Response (MDR)

- Sonstige

- Nach Bereitstellungsmodus

- On-Premises

- Cloud-basiert

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Regierung und Verteidigung

- IT und Telekommunikation

- Gesundheits- und Biowissenschaften

- Industrielle Fertigung

- Energie und Versorgung

- Einzelhandel und E-Commerce

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte nordamerikanische CISOs, Leiter von Managed Services im asiatisch-pazifischen Raum, europäische Cyber-Versicherungszeichner sowie Beschaffungsverantwortliche in den Bereichen BFSI und Gesundheitswesen. Diese Gespräche bestätigten Preisspannen, Vorfallvolumina, Mischungen von Reaktionsstunden und bevorstehende regulatorische Auslöser, wodurch wir Datenlücken schließen und Annahmen neu kalibrieren konnten.

Desk Research

Wir begannen mit Desk Research. Mordor-Analysten kartierten Bedrohungs- und Ausgabentrends anhand von US-CERT-Sicherheitsverletzungsstatistiken, ENISA-Bedrohungslandschaftsberichten, dem Verizon DBIR und nationalen Cyber-Strategiepapieren und stimmten diese anschließend mit den Leitlinien von NIST 800-61 und ISO 27035 ab. Öffentliche Zollcodes für IT-Sicherheitsberatung und regionale Steuererklärungen lieferten zusätzliche Handels- und Umsatzhinweise.

Zur Festigung der Umsatzpools analysierten wir Berichte börsennotierter Anbieter in D&B Hoovers, verfolgten Deal-Ankündigungen in Dow Jones Factiva und prüften Rahmenverträge auf Tenders Info. Diese Quellen bilden das sachliche Fundament; viele weitere öffentliche Publikationen flossen ebenfalls in die Datenerhebung und -validierung ein.

Marktgröße & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion globaler Sicherheitsverletzungszahlen und durchschnittlicher ausgelagerter Reaktionsausgaben pro Vorfall, die anschließend mit regionalen Verteilungen von Sicherheitsverletzungen multipliziert werden, um Nachfragepools zu erstellen. Anbieter-Aggregationen aus Stichproben von Retainern sowie Zeit- und Materialprojekten dienen als Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Modellvariablen zählen gemeldete Offenlegungen von Sicherheitsverletzungen, Auszahlungen aus Cyber-Versicherungsansprüchen, durchschnittliche Retainerausgaben, Durchdringungsraten bei Managed Detection sowie Risikokapitalinvestitionen in IR-Beratungsunternehmen. Prognosen stützen sich auf multivariate Regressionen, die diese Variablen mit makroökonomischen IT-Ausgaben und regulatorischen Meilensteinen verknüpfen, bevor eine Szenarioanalyse Aufwärts- oder Abwärtsbänder definiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand unabhängiger Studien zu Sicherheitsverletzungskosten, mehrstufiger Analysten-Reviews und historischer Wachstumsobergrenzen validiert. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wegweisende Gesetzgebung oder wesentliche angebotsseitige Veränderungen ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Incident-Response-Dienstleistungen Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Markt unterschiedlich segmentieren, verschiedene Umsatzströme erfassen und in unregelmäßigen Abständen aktualisieren. Indem wir uns strikt auf bezahlte Dienstleistungsengagements konzentrieren und unser Modell alle zwölf Monate aktualisieren, halten wir unsere Baseline eng an der wirtschaftlichen Realität ausgerichtet.

Abweichungen entstehen, wenn andere Anbieter Softwareverkäufe einbeziehen, interne Blue-Team-Gehaltskosten mitzählen oder pauschale Wachstumsraten ohne Validierung durch Sicherheitsverletzungsvolumina anwenden. Manche rechnen lokale Währungen zu veralteten Durchschnittskursen um oder legen einzelne geopolitische Szenarien fest. Hier heben die schrittweisen Prüfungen und die jährliche Aktualisierung von Mordor Intelligence die Glaubwürdigkeit.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 41,95 Mrd. (2025) | Mordor Intelligence | n/a |

| USD 29,46 Mrd. (2024) | Global Consultancy A | Bündelt IR-Software mit Dienstleistungen; verwendet dreijährige Durchschnitts-Wechselkurse |

| USD 50,85 Mrd. (2025) | Industry Association B | Geht davon aus, dass jede meldepflichtige Sicherheitsverletzung vollständig ausgelagert wird; es fehlen Umsatzprüfungen bei Anbietern |

Der Vergleich zeigt, dass Umfang, Eingabestrenge und Aktualisierungshäufigkeit erhebliche Schwankungen verursachen. Durch die Verankerung in nachweisbaren Sicherheitsverletzungsökonomien und geprüften Umsätzen liefert Mordor Intelligence eine ausgewogene, transparente Baseline, die Entscheidungsträger mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Incident Response Services Markt derzeit?

Der Incident Response Services Markt wird im Jahr 2026 auf 49,71 Milliarden USD geschätzt und soll bis 2031 116,17 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,52 % wachsen.

Welche Servicekategorie wird bis 2031 am schnellsten wachsen?

Managed Detection and Response (MDR) wird voraussichtlich das höchste Wachstum mit einer CAGR von 20,6 % über den Prognosezeitraum verzeichnen.

Welche Region wird das stärkste Wachstum verzeichnen?

Asien-Pazifik führt die Wachstumsdynamik mit einer CAGR von 20,12 % bis 2031 an, angetrieben durch neue Cybersicherheitsvorschriften in Japan, Singapur und Australien.

Welche Branche dominiert derzeit die Ausgaben für Incident-Response-Dienste?

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hält mit 23,15 % des globalen Umsatzes im Jahr 2025 den größten Anteil, was strenge regulatorische Anforderungen widerspiegelt.

Warum beschleunigen kleine und mittlere Unternehmen die Einführung?

Cyber-Versicherungspolicen verlangen nun unterzeichnete Reaktionsvereinbarungen, was kleine und mittlere Unternehmen zur Einführung verwalteter Dienste veranlasst und eine CAGR von 18,74 % in diesem Segment antreibt.

Seite zuletzt aktualisiert am: