Größe und Marktanteil des H1N1-Impfstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

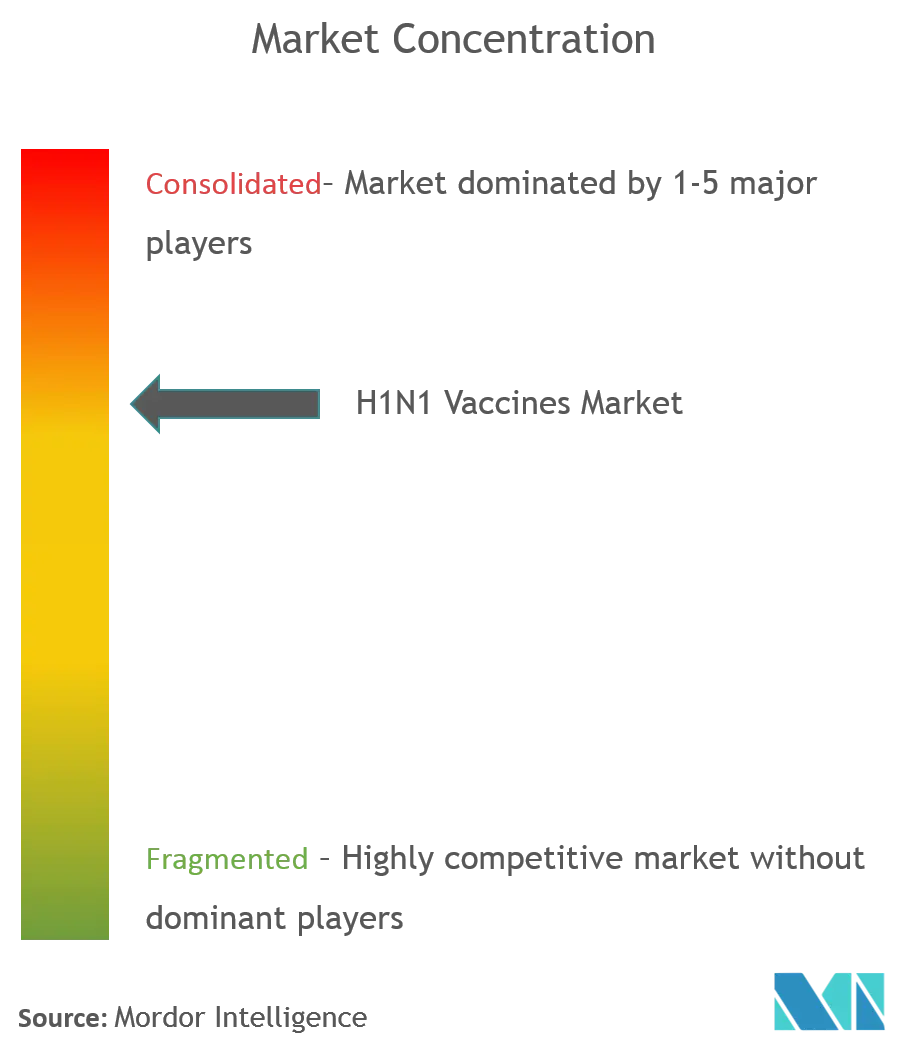

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des H1N1-Impfstoffmarkts von Mordor Intelligence

Die Größe des H1N1-Impfstoffmarkts im Jahr 2026 wird auf 2,24 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,12 Milliarden USD, mit Prognosen für 2031 von 2,92 Milliarden USD, was einem Wachstum von 5,5 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage bleibt widerstandsfähig, da wiederkehrende Epidemiewellen und nachlassende Immunität eine jährliche Neuformulierung erfordern, während Fortschritte bei mRNA- und rekombinanten Plattformen die Entwicklungszeiten verkürzen und die Antigenübereinstimmung verbessern. Staatliche Einlagerungsmandate, die an ablaufbedingte Auffüllungszyklen geknüpft sind, sichern eine vorhersehbare Beschaffung, und Investitionen von mehr als 2 Milliarden USD in inländische Kapazitäten stärken die Bereitschaft für Bedarfsspitzen. Lebend-attenuierte und rekombinante Produkte gewinnen an Dynamik, doch inaktivierte, ei-basierte Impfstoffe dominieren weiterhin aufgrund großer installierter Produktionsbasen und gut etablierter Sicherheitsprofile. Regional gesehen führt Nordamerika aufgrund der BARDA-Finanzierung und etablierter Vertriebsnetze, während Asien-Pazifik das schnellste Wachstum verzeichnet, da sich Produktionszentren ausweiten und Gesundheitsbudgets steigen.

Wichtigste Erkenntnisse des Berichts

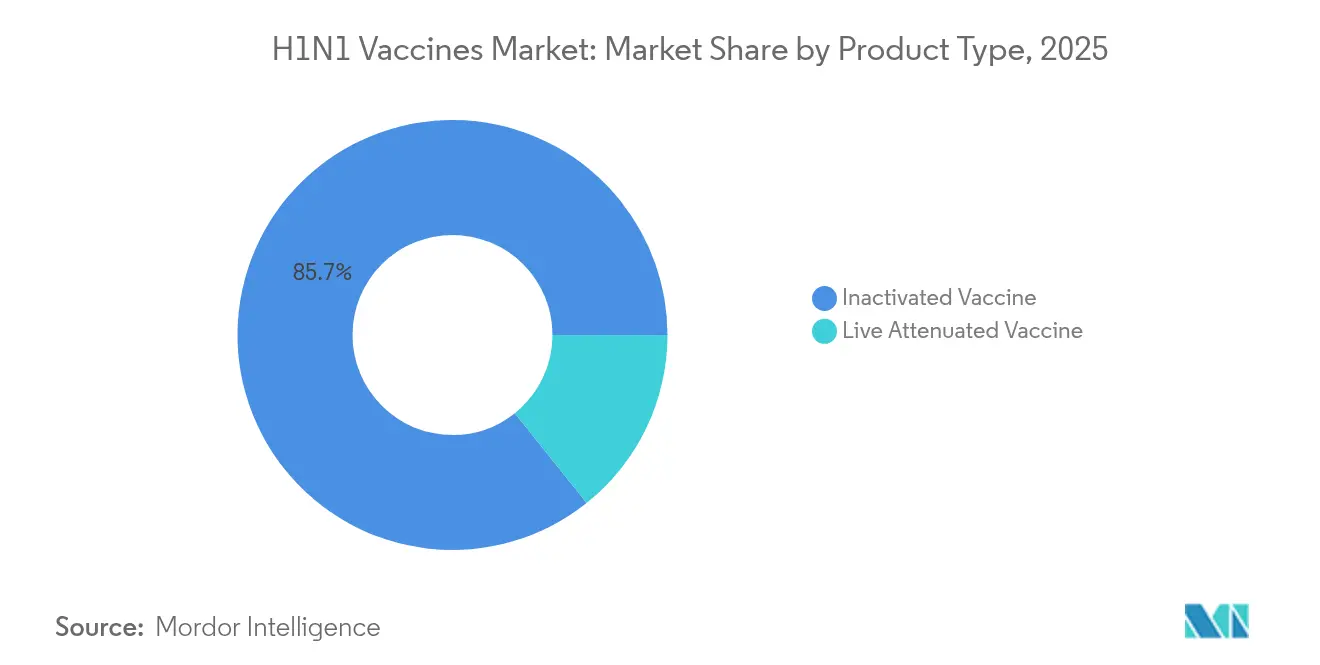

- Nach Produkttyp führten inaktivierte Formulierungen mit einem Anteil von 85,72 % am H1N1-Impfstoffmarkt im Jahr 2025, während lebend-attenuierte Produkte bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Technologie hielt ei-basierte Produktion im Jahr 2025 einen Anteil von 74,85 % am H1N1-Impfstoffmarkt; rekombinante Proteinplattformen weisen mit 6,02 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Verabreichungsweg dominierte die intramuskuläre Verabreichung mit einem Anteil von 64,95 % an der Marktgröße des H1N1-Impfstoffmarkts im Jahr 2025, während die intradermale Verabreichung zwischen 2026 und 2031 mit einer CAGR von 5,98 % wachsen soll.

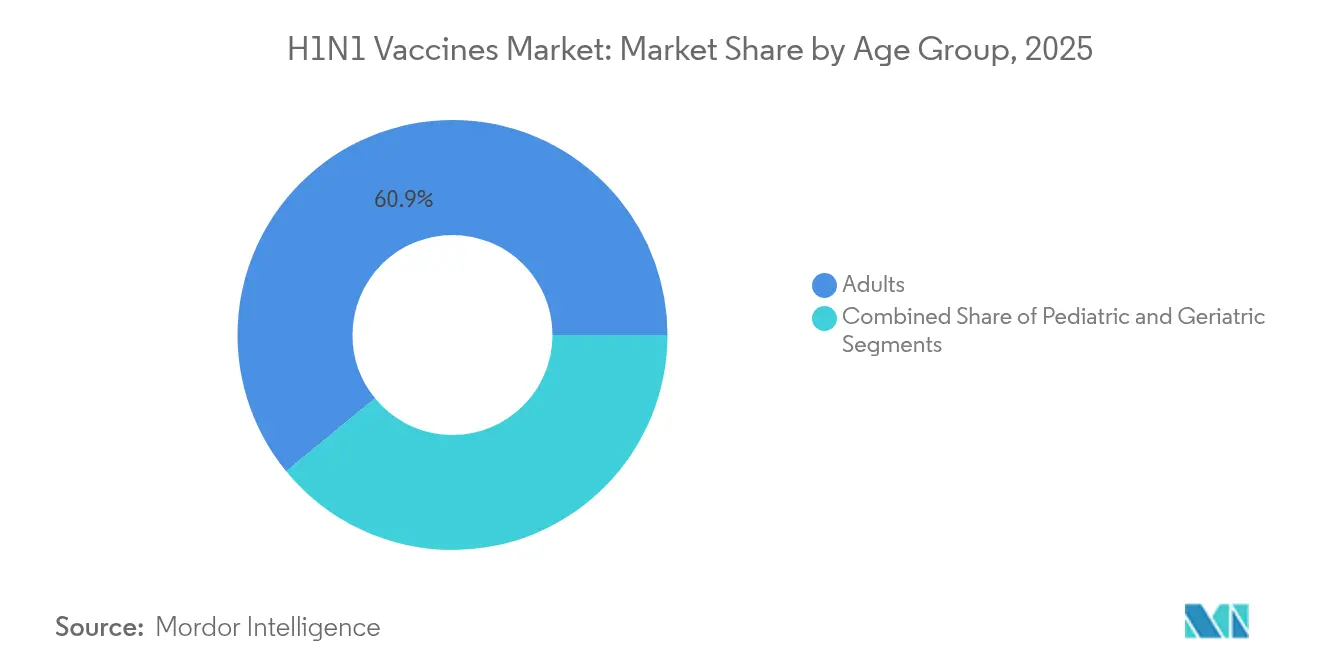

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 60,92 % der Marktgröße des H1N1-Impfstoffmarkts; die pädiatrische Nutzung wächst mit einer CAGR von 6,12 % bis 2031 am schnellsten.

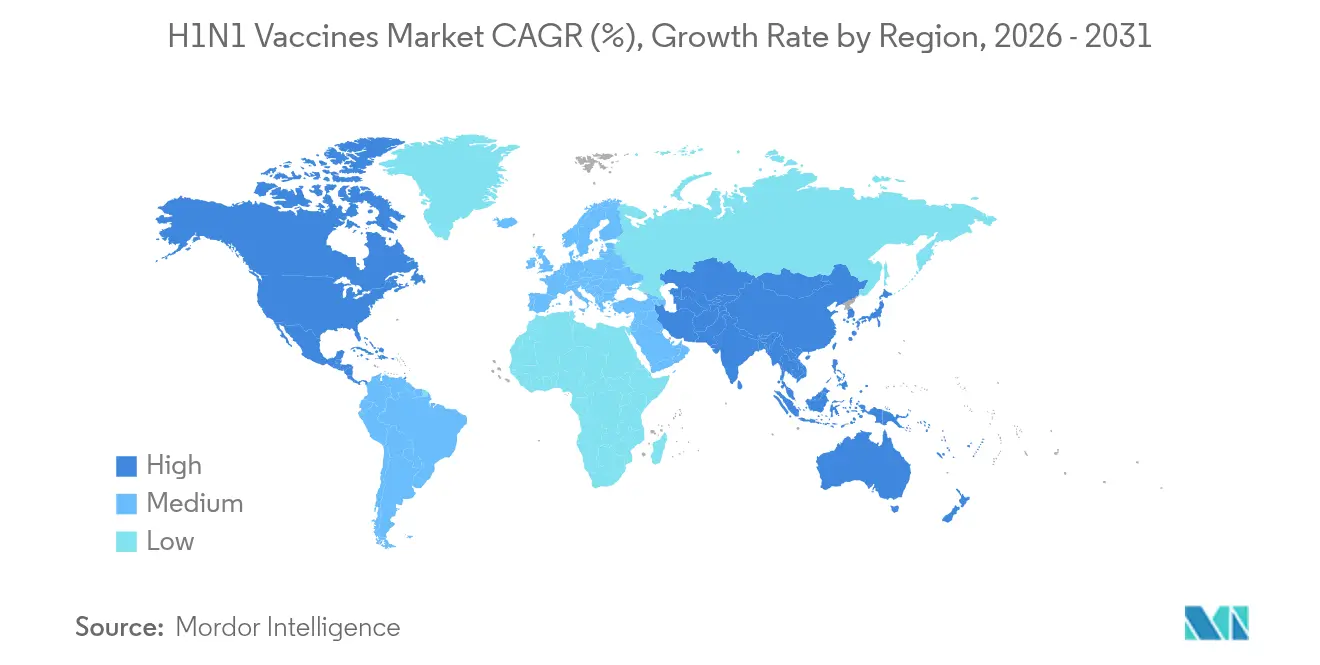

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,12 % des H1N1-Impfstoffmarkts; Asien-Pazifik entwickelt sich mit einer CAGR von 6,3 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des H1N1-Impfstoffmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende epidemische H1N1-Infektionswellen und nachlassende Immunität | +1.2% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei Impfstoffplattformtechnologien | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Einlagerungsmandate und ablaufbedingte Auffüllungszyklen | +0.8% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Vertragsabfüll- und Abschlusskapazitäten für die Spitzenproduktion | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung nadelfreier Mikro-Array-Pflaster-Verabreichung in Ländern mit niedrigem und mittlerem Einkommen | +0.4% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Entwicklung von Influenza-SARS-CoV-2-Kombinationsimpfstoffen zur Steigerung der Volumina | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende epidemische H1N1-Infektionswellen und nachlassende Immunität

Rekordkrankenhauseinweisungen während der Saison 2024–2025, bei der Influenza A H1N1 der dominante Stamm war, bestätigen die Notwendigkeit einer jährlichen Impfung zur Vermeidung von Belastungen des Gesundheitssystems. Die Impfstoffwirksamkeit sank 2023–2024 auf 42 %, was den Immunitätsverfall verdeutlicht, der konsistente Wiederimpfungszyklen antreibt. Zoonotische Übertragungsereignisse, wie der Fall eines Schweineherkunft-H1N1 in Vietnam im August 2024, halten die Pandemievorsorge auf den politischen Agenden [1]Weltgesundheitsorganisation, "Influenza A(H1N1)-Variantenvirus - Vietnam," who.int. Variantenentdeckungen in Brasilien und Spanien unterstreichen die Bedeutung globaler Überwachung und schneller Stamm-Aktualisierungen. Diese wiederkehrenden Bedrohungen stabilisieren Einnahmequellen und schaffen Anreize für Plattforminvestitionen, die die Anpassungszeit verkürzen.

Schnelle Fortschritte bei Impfstoffplattformtechnologien

mRNA-, rekombinante und zellbasierte Systeme fordern nun die Dominanz ei-basierter Verfahren heraus. Die Phase-3-Daten von Modernas mRNA-1083 zeigten stärkere Immunantworten als zugelassene Vergleichspräparate und ermöglichen gleichzeitig die Lagerung im Kühlschrank. Der Zuschuss der US-Regierung in Höhe von 176 Millionen USD für Modernas Pandemie-Influenza-Programm demonstriert das institutionelle Engagement für Plattformen der nächsten Generation. Die zellbasierte Produktion von CSL Seqirus verbesserte die Wirksamkeit über alle Altersgruppen hinweg und vermied die Ei-Adaptationsdrift [2]CSL Seqirus, "CSL Seqirus präsentiert Daten auf der IDWeek 2024, die den dringenden Bedarf zur Steigerung der Influenza-Impfraten und die Vorteile zellbasierter Influenza-Impfstoffe hervorheben," cslseqirus.us. Rekombinante Ansätze verkürzen die Vorlaufzeiten und umgehen Schwachstellen in der Geflügelversorgung, die durch jüngste H5N1-Ausbrüche verstärkt wurden. Frühe Anwender gewinnen Flexibilitätsvorteile, was etablierte Akteure dazu veranlasst, aufzurüsten oder Marktanteilverluste zu riskieren.

Staatliche Einlagerungsmandate und ablaufbedingte Auffüllungszyklen

Mehrjährige Verträge wie der US-amerikanische Vorpandemie-Influenza-Vorrat, der auf mehr als 1,1 Milliarden USD geschätzt wird, sichern Basisvolumina und unterstützen die Cashflow-Transparenz der Hersteller. Die Bestellung des Vereinigten Königreichs über 5 Millionen H5N1-Dosen von CSL Seqirus und Kanadas Kauf von 500.000 Arepanrix-Dosen veranschaulichen die globale Konvergenz hin zu proaktiver Einlagerung [3]Regierung von Kanada, "Die Regierung Kanadas kauft Vogelgrippe-Impfstoff zum Schutz der am stärksten gefährdeten Personen, " canada.ca. Typische Haltbarkeitszeiten von 2–3 Jahren lösen routinemäßige Ersatzbeschaffungen aus und glätten die Nachfrage auch in interpandemischen Zeiträumen. Vorräte unterstützen auch Kapazitätsverpflichtungen für Bedarfsspitzen und rechtfertigen Kapitalinvestitionen in flexible Anlagen.

Ausbau der Vertragsabfüll- und Abschlusskapazitäten für die Spitzenproduktion

BARDAs BioMaP-Konsortium und ein kumulativer Finanzierungsstrom von 2 Milliarden USD erhöhen die inländische Abfüll- und Abschlussbereitschaft, ein historischer Engpass während Pandemien. Das Holly-Springs-Werk von CSL Seqirus kann innerhalb von sechs Monaten nach einer Pandemieausrufung 150 Millionen Dosen liefern und demonstriert damit die Skalierbarkeit der nächsten Generation auf zellbasierter Basis. Lieferkettenpartner ziehen nach; Croda International investierte 133 Millionen USD in Lipidsysteme für mRNA-Impfstoffe, von denen die Hälfte US-finanziert ist, was die Erweiterung des Ökosystems demonstriert. Diese Initiativen stärken die Resilienz und schaffen Erstmovervorteile für die Teilnehmer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Impfstoffkosten und Erstattungslücken | -0.8% | Global, akut in Schwellenmärkten und nicht versicherten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Langwierige, komplexe Herstellungsprozesse | -0.6% | Global, insbesondere bei der ei-basierten Produktion | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien angetriebene Impfgegner-Stimmung gegen Grippeimpfungen | -0.5% | Nordamerika und Europa, Ausweitung auf soziale Medien verbundene Bevölkerungsgruppen weltweit | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für Eier und Zellkulturmedien während Vogelgrippe-Ausbrüchen | -0.4% | Global, akute Auswirkungen in Regionen mit konzentrierter Geflügelproduktion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Impfstoffkosten und Erstattungslücken

Die Impfabdeckung bei Erwachsenen in Indien beträgt trotz eines Wachstums von 21 % im Jahr 2025 nur 1,5 %, was Erschwinglichkeitsbarrieren in Schwellenländern aufzeigt. Die endgültige Medicare-Regelung der USA für 2025 setzt eine Gebühr von 33,71 USD für die Verabreichung in ländlichen Kliniken fest, was die laufenden politischen Bemühungen zur Schließung von Zahlungslücken widerspiegelt. Wirtschaftliche Modelle in 88 % der Szenarien für Länder mit niedrigem und mittlerem Einkommen befinden die Impfung als kosteneffektiv, doch Budgetbeschränkungen verzögern die Einführung. Die Nutzung im privaten Sektor steigt mit einer CAGR von 6,39 %, da Arbeitgeber betriebliche Kliniken fördern, aber preislich hochwertige Kombinationsimpfstoffe kämpfen weiterhin um Erstattung. Zugangsprobleme verlangsamen die Durchdringung trotz starker klinischer Wertversprechen.

Langwierige, komplexe Herstellungsprozesse

Ei-basierte Systeme, die mehr als 80 % der saisonalen Dosen liefern, benötigen eine Vorlaufzeit von sechs Monaten und sind mit Vogelgripperisiken konfrontiert. Produktionsverzögerungen komprimieren Lieferfenster und können zu Umsatzverlusten führen, wenn Stamm-Fehlanpassungen auftreten. Ausbrüche, die Geflügelbestände dezimieren, legen fragile Lieferketten offen, wie bei jüngsten H5N1-Ereignissen zu beobachten war. Zellbasierte und mRNA-Alternativen verkürzen die Zeitpläne, erfordern jedoch hohe Kapitalkosten und regulatorische Anpassungen, was den Markteintritt für kleinere Unternehmen einschränkt. Die Aufrechterhaltung dualer Plattformen erhöht die Kosten, hedgt jedoch auch das Risiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebend-attenuierte Impfstoffe gewinnen trotz Dominanz inaktivierter Impfstoffe

Inaktivierte Impfstoffe machten im Jahr 2025 85,72 % des H1N1-Impfstoffmarkts aus und bestätigen ihre fest verankerte Rolle in Massenprogrammen, die auf jahrzehntelangen Sicherheitsdaten aufgebaut sind. Lebend-attenuierte Formulierungen verzeichnen jedoch mit einer CAGR von 6,05 % bis 2031 das schnellste Wachstum, da intranasale Verabreichung und starke mukosale Immunität die Akzeptanz steigern. Der Einsatz von Nasovac® des Serum Institute bei mehr als 2,5 Millionen Personen während der Pandemie 2009 validierte den großflächigen Einsatz lebend-attenuierter Impfstoffe. Die regulatorische Angleichung an den Wechsel zu trivalenten Zusammensetzungen in der Saison 2024–2025 betrifft beide Produktklassen gleichermaßen und zwingt die Hersteller, die Stammauswahl ohne B/Yamagata zu verfeinern. Pädiatrische und nadelscheue erwachsene Bevölkerungsgruppen bevorzugen zunehmend intranasale Formate, was den Segmentimpuls stärkt.

Hersteller lebend-attenuierter Impfstoffe differenzieren sich durch Betonung von Bequemlichkeit und reduziertem Personalbedarf, was in ressourcenarmen Kontexten vorteilhaft ist. Daten aus der Nachzulassungsphase bestätigen günstige Sicherheitsprofile und fördern die Ausweitung auf größere Altersgruppen. Trotz regulatorischer Wachsamkeit gegenüber Reversionsrisiken positioniert die Agilität des Segments bei der Aktualisierung von Antigenen es für Marktanteilsgewinne, wenn eine schnelle Reaktion entscheidend ist. Folglich können Marktteilnehmer, die sich auf intranasale Plattformen konzentrieren, inkrementelle Volumina gewinnen, auch wenn inaktivierte Produkte das Rückgrat saisonaler Kampagnen bleiben.

Nach Technologie: Rekombinante Plattformen fordern die Vorherrschaft ei-basierter Verfahren heraus

Ei-basierte Produktion hielt im Jahr 2025 einen Anteil von 74,85 % am H1N1-Impfstoffmarkt, aber rekombinante Plattformen entwickeln sich bis 2031 mit einer CAGR von 6,02 % inmitten wachsender Bedenken hinsichtlich Lieferkette und Antigendrift. Rekombinante Systeme vermeiden die Ei-Adaptation und ermöglichen eine engere Antigenübereinstimmung und schnellere Skalierung. Der Nanoliposom-Hexaplex-Kandidat der Universität Buffalo veranschaulicht einen überlegenen H1N1-Schutz gegenüber aktuellen rekombinanten Vergleichspräparaten. Zellbasierte Technologien nehmen eine Mittelstellung ein und bieten verbesserte Wirksamkeit bei gleichzeitiger Beibehaltung bestehender regulatorischer Präzedenzfälle, was die Einführung für große Produzenten erleichtert.

Investitionsprogramme der WHO und von Gavi leiten den Technologietransfer in Schwellenmärkte und verringern Kapazitätslücken, die einen gerechten Pandemiezugang gefährden. Führende rekombinante Hersteller nutzen flexible Einweg-Bioreaktoren, was zu schnelleren Wechseln zwischen den Saisons beiträgt. Da die Belege für verbesserte Immunogenität zunehmen, unterstützt die Bereitschaft der Kostenträger, zu moderaten Aufpreisen zu erstatten, eine schrittweise Marktanteilsverschiebung hin zu rekombinanten und zellbasierten Kandidaten.

Nach Verabreichungsweg: Intradermale Innovation treibt Wachstum an

Die intramuskuläre Verabreichung behielt im Jahr 2025 einen Anteil von 64,95 % an der Marktgröße des H1N1-Impfstoffmarkts aufgrund gut etablierter Protokolle und umfangreicher Schulungen von Leistungserbringern. Intradermale Impfstoffe, die mit einer CAGR von 5,98 % wachsen, bieten dosensparende Vorteile, die bei Engpässen entscheidend sind. Studien zeigen eine gleichwertige Immunität mit nur 20 % der Standarddosis, was Kosteneinsparungen bei Versorgungsengpässen hervorhebt. Das von BARDA finanzierte auflösbare Mikro-Array-Pflaster von Micron Biomedical ist ein Beispiel für intradermale Plattformen der nächsten Generation, die für den Einsatz in Ländern mit niedrigem und mittlerem Einkommen bereit sind.

Die intranasale Verabreichung bleibt eine Nische, ist aber für lebend-attenuierte Produkte unverzichtbar und spricht pädiatrische Segmente und Personen mit Nadelangst an. Innovationen bei trockenen intranasalen Pulverformulierungen zielen darauf ab, die Haltbarkeit ohne Kühlkette zu verlängern und den Zugang in abgelegenen Regionen zu erweitern. Zusammen ermöglichen verschiedene Verabreichungswege den Gesundheitssystemen, die Verabreichung je nach Infrastruktur und Bevölkerungsbedarf anzupassen.

Nach Altersgruppe: Pädiatrisches Segment beschleunigt sich trotz Abdeckungsherausforderungen

Erwachsene dominierten im Jahr 2025 mit 60,92 % der Marktgröße des H1N1-Impfstoffmarkts, doch pädiatrische Dosen wachsen bis 2031 mit einer CAGR von 6,12 %. Trotz des Rückgangs der US-amerikanischen Kinderimpfabdeckung auf 46 % in der Saison 2024–2025 unterstreicht die wachsende Evidenz einer Wirksamkeit von 77 % bei Kindern im Alter von 6–59 Monaten den klinischen Nutzen. Politische Entscheidungsträger und pädiatrische Fachgesellschaften empfehlen weiterhin eine universelle Impfung ab dem sechsten Lebensmonat und drängen die Gesundheitssysteme, die Reichweite zu verbessern.

Hersteller entwickeln zunehmend altersgerechte Formulierungen, wie z. B. antigenreduzierte lebend-attenuierte Produkte für Kleinkinder, um die Verträglichkeit zu verbessern. Digitale Erinnerungstools und schulbasierte Kliniken zielen darauf ab, den Rückgang der Impfabdeckung umzukehren. Das langfristige Wachstum des pädiatrischen Segments beruht auf dem Aufbau von Vertrauen durch transparente Sicherheitsdaten und benutzerfreundliche Verabreichung, Bereiche, die lebend-attenuierte und intradermale Technologien adressieren können.

Nach Vertriebskanal: Dynamik im privaten Sektor nimmt zu

Die öffentliche Beschaffung machte im Jahr 2025 69,25 % des H1N1-Impfstoffmarkts aus, verankert durch nationale Impfprogramme und Verteidigungsvorräte. Private Kanäle, die mit einer CAGR von 6,18 % wachsen, profitieren von Arbeitgebermandaten, der Bequemlichkeit von Apotheken im Einzelhandel und der Verbraucherpräferenz für hochwertige Kombinationsimpfstoffe. Regulatorische Anpassungen, die eine taggleiche Erstattung in ländlichen Gesundheitskliniken ermöglichen, verbessern den Cashflow und fördern die Beteiligung von Leistungserbringern.

Einzelhandelsketten nutzen verlängerte Öffnungszeiten und Online-Terminplattformen, um beschäftigte städtische Verbraucher zu gewinnen. Rahmenvereinbarungen für Großeinkäufe helfen, wettbewerbsfähige Preise auch für hochwertige Kombinationsimpfstoffe aufrechtzuerhalten. Da Krankenversicherer nach kosteneffektiven Präventionsangeboten suchen, erweitern Partnerschaften mit Apotheken und Notfallversorgungszentren den Zugang im privaten Sektor.

Geografische Analyse

Nordamerika führte den H1N1-Impfstoffmarkt im Jahr 2025 mit einem Anteil von 40,12 %. Die Region profitiert von BARDA-Verträgen über mehr als 2 Milliarden USD, die die Kapazitätserweiterung unterstützen, einschließlich des Holly-Springs-Werks von CSL Seqirus, das innerhalb von sechs Monaten 150 Millionen Dosen produzieren kann. FDA-Schnellzulassungen für Kombinationsimpfstoffe beschleunigen die Genehmigungen, und die jüngste Bundesfinanzierung in Höhe von 176 Millionen USD für Modernas mRNA-Programm signalisiert ein anhaltendes Engagement für technologische Führerschaft. Dennoch stellen rückläufige Impfquoten bei Senioren und Kindern die Ziele der öffentlichen Gesundheit in Frage und veranlassen zu erneuerten Aufklärungskampagnen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,3 %, angetrieben durch lokale Produktionsinvestitionen und ein gesteigertes städtisches Gesundheitsbewusstsein. Indiens Influenzamarkt wuchs 2025 um 21 %, obwohl nur 1,5 % der Erwachsenen ab 45 Jahren geimpft wurden, was ein enormes latentes Potenzial aufzeigt. Das Serum Institute kann die Produktion von 300.000 auf über 1 Million Dosen skalieren und demonstriert damit die regionale Produktionsskalierbarkeit. China erkennt schrittweise ausländische klinische Daten an, um Zulassungen zu beschleunigen, während Südkoreas aktive Überwachung regulatorische Reife demonstriert.

Europa repräsentiert einen reifen, aber innovativen Markt. Die im Januar 2025 veröffentlichten Leitlinien der Europäischen Arzneimittel-Agentur vereinfachen die Genehmigung aktualisierter Stämme und verkürzen die administrativen Vorlaufzeiten. Der Kauf von 5 Millionen Pandemiedosen durch das Vereinigte Königreich unterstreicht die anhaltende Vorsorge, und EU-Kohäsionsfonds unterstützen grenzüberschreitende Kapazitätsinvestitionen. Obwohl das Wachstum langsamer ist als in Schwellenregionen, hält die Nachfrage nach Kombinations- und Hochdosisprodukten die Einnahmen aufrecht.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da vertikal integrierte Marktführer Produktionsmaßstab und Ausschreibungsexpertise nutzen. Sanofi übernahm schnell die von der FDA ausgewählten Stämme für die Saison 2025–2026 für die Linien FLUZONE, FLUBLOK und FLUZONE High-Dose und demonstrierte damit Agilität bei der Aktualisierung von Portfolios. Der Rückgang der Impfstoffeinnahmen von GSK um 4 % im Jahr 2024 offenbarte eine Anfälligkeit gegenüber sich verändernden Produktmixen und veranlasste eine Neuausrichtung der Pipeline auf adjuvantierte Formulierungen. CSL Seqirus konsolidiert ei-basierte und zellbasierte Anlagen zur Bedienung öffentlicher Vorräte und saisonaler Märkte, während seine Abfüll- und Abschlussvereinbarungen mit BARDA Pandemie-Spitzenvolumina sichern.

Disruptoren schaffen Nischen durch mRNA, Mikro-Array-Pflaster und universelle Antigene. Modernas mRNA-1083 zeigte in Phase 3 eine überlegene Immunogenität und ist für eine Einreichung im Jahr 2026 positioniert, was die Dynamik bei Erwachsenen-Auffrischungsimpfungen potenziell neu gestalten könnte. Die auflösbaren Pflaster von Micron Biomedical könnten den Zugang zu abgelegenen Regionen erweitern, sobald Skalierbarkeits- und regulatorische Hürden überwunden sind. Kleinere Biotechnologieunternehmen konzentrieren sich auf Nukleoprotein-Antigene für eine breitere stammübergreifende Abdeckung und hoffen, gezielte Verträge oder Lizenzvereinbarungen mit größeren Herstellern zu sichern.

Strategische Kooperationen nehmen zu. Sanofi und Novavax entwickeln gemeinsam ein Kombinations-Grippe-COVID-Programm, um sich gegen saisonale Schwankungen abzusichern. Auftragsfertigungsorganisationen skalieren die Versorgung mit Lipid-Nanopartikeln, die für mRNA-Partner entscheidend sind. Da Gesundheitsbehörden Resilienz betonen, werden Lieferanten, die Plattformflexibilität und sichere Lieferketten demonstrieren, bei wettbewerbsfähigen Ausschreibungen bevorzugt, was Konsolidierungstrends verstärkt.

Marktführer der H1N1-Impfstoffbranche

AstraZeneca Plc

Sanofi (Sanofi Pasteur AG)

GlaxoSmithKline Plc

CSL Limited (Seqirus GmbH)

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste und die Nationalen Gesundheitsinstitute kündigten die universelle Impfstoffplattform Generation Gold Standard unter Verwendung von BPL-inaktivierten Ganzviren an.

- März 2025: Sanofi übernahm die von der FDA ausgewählten Influenzastämme für die Saison 2025–2026 und steigerte die Produktion von FLUZONE-, FLUBLOK- und FLUZONE-High-Dose-Impfstoffen.

- März 2025: Die FDA gab Virusstammempfehlungen für US-amerikanische Grippeimpfstoffe der Saison 2025–2026 heraus, die ei-basierte, zellbasierte und rekombinante Formulierungen abdecken.

- Januar 2025: Micron Biomedical erhielt eine BARDA-Förderung in Höhe von 2 Millionen USD zur Entwicklung eines nadelfreien mRNA-Influenza-Impfstoffs unter Verwendung auflösbarer Mikro-Array-Technologie.

Berichtsumfang des globalen H1N1-Impfstoffmarkts

Das H1N1-Virus, allgemein bekannt als Schweinegrippe, ist eine beim Menschen durch das Schweine-H1N1-Virus verursachte Infektionskrankheit, die durch anhaltenden Husten, Erkältung, hohes Fieber, rote tränende Augen, Körperschmerzen, Kopfschmerzen und allgemeines Unwohlsein gekennzeichnet ist. Der H1N1-Impfstoffmarkt ist nach Produkttyp, Verabreichungsweg und Geografie segmentiert.

| Inaktivierter Impfstoff |

| Lebend-attenuierter Impfstoff |

| Ei-basiert |

| Zellbasiert |

| Rekombinant |

| Intradermal |

| Intramuskulär |

| Intranasal |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Inaktivierter Impfstoff | |

| Lebend-attenuierter Impfstoff | ||

| Nach Technologie | Ei-basiert | |

| Zellbasiert | ||

| Rekombinant | ||

| Nach Verabreichungsweg | Intradermal | |

| Intramuskulär | ||

| Intranasal | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Vertriebskanal | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der H1N1-Impfstoffmarkt derzeit?

Der H1N1-Impfstoffmarkt hat im Jahr 2026 einen Wert von 2,24 Milliarden USD und soll bis 2031 einen Wert von 2,92 Milliarden USD erreichen.

Welcher Produkttyp dominiert den H1N1-Impfstoffmarkt?

Inaktivierte Formulierungen dominieren mit einem Marktanteil von 85,72 % im Jahr 2025, obwohl lebend-attenuierte Produkte mit einer CAGR von 6,05 % am schnellsten wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik profitiert von der Ausweitung der lokalen Produktion, steigenden Gesundheitsausgaben und großen ungeimpften Bevölkerungsgruppen, was eine CAGR von 6,3 % bis 2031 antreibt.

Wie wirken sich mRNA-Plattformen auf den Wettbewerb aus?

mRNA-Plattformen ermöglichen eine schnellere Stammanpassung und eine höhere Immunogenität, wodurch Unternehmen wie Moderna traditionelle ei-basierte Marktführer herausfordern können.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Impfstoffkosten mit Erstattungslücken und langwierige ei-basierte Herstellungsprozesse verlangsamen die breitere Einführung, insbesondere in einkommensschwachen Umgebungen.

Seite zuletzt aktualisiert am: