Marktgröße und Marktanteil für Eishockeyausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.20 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

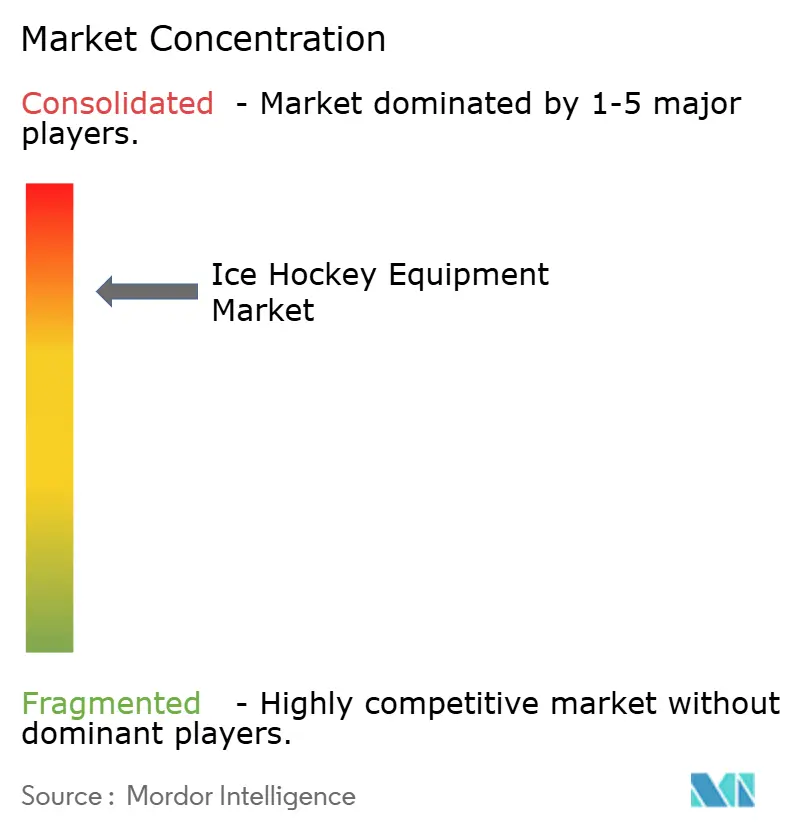

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eishockeyausrüstung von Mordor Intelligence

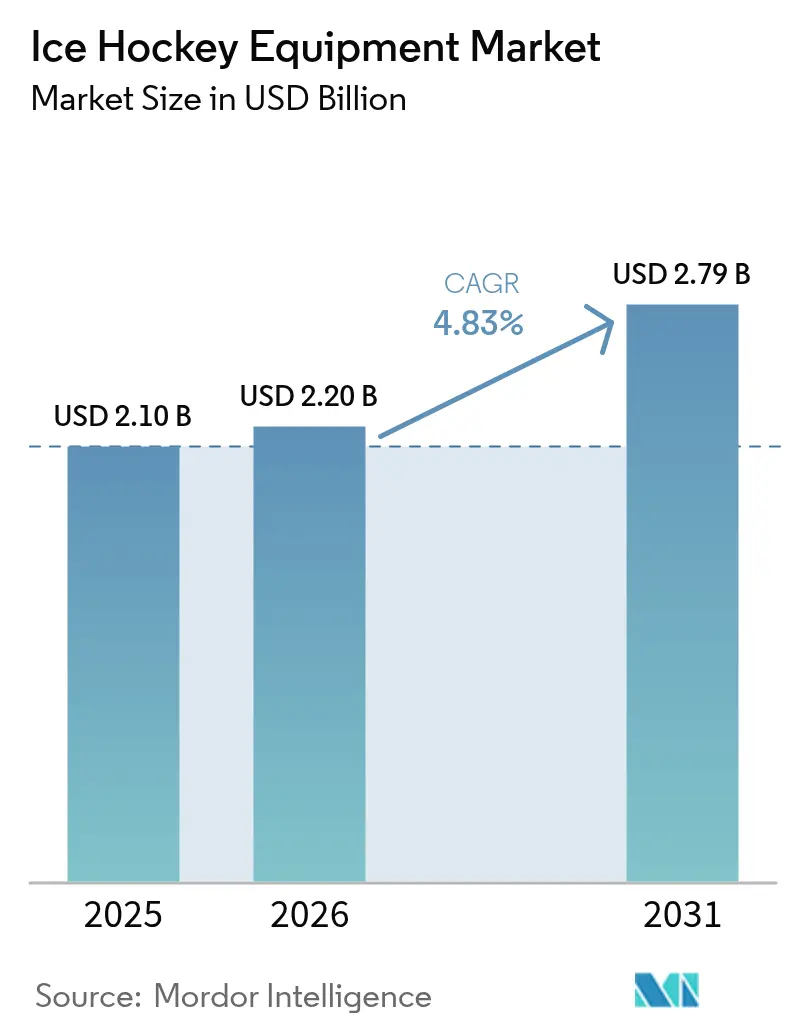

Die Marktgröße für Eishockeyausrüstung wird voraussichtlich von 2,10 Milliarden USD im Jahr 2025 auf 2,20 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,79 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,83 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch eine gestiegene globale Beteiligung, die Expansion professioneller Ligen in neue Märkte sowie kontinuierliche Produktinnovationen mit Fokus auf Leichtbaumaterialien und verbesserten Aufprallschutz angetrieben. Der Markt erhielt im Jahr 2024 erhebliche Investitionsunterstützung, als Private-Equity-Fonds zwei der drei größten Hersteller übernahmen und damit Kapital für Forschung, Fertigungsverbesserungen und digitale Einzelhandelsinitiativen bereitstellten. Europa behauptet seine Marktführerschaft aufgrund etablierter Jugendentwicklungsprogramme und IIHF-Sicherheitsvorschriften, die einen regelmäßigen Austausch von Ausrüstung vorschreiben. Die Region Asien-Pazifik verzeichnet die höchste Wachstumsrate, unterstützt durch den Ausbau von Eishallen in China, Japan und südostasiatischen Märkten, wo die Ausgaben für Wintersport weiter zunehmen. Die Integration fortschrittlicher Materialien wie Kohlefaserverbundwerkstoffe, schnittfeste Stoffe und Spezialschäume ermöglicht es den Herstellern, Gewinnmargen aufrechtzuerhalten und gleichzeitig leichtere Ausrüstung zu Premiumpreisen anzubieten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Eishockeyausrüstung und Zubehör mit einem Marktanteil von 47,62 % am Markt für Eishockeyausrüstung im Jahr 2025, während Eishockeyschlittschuhe voraussichtlich mit der höchsten CAGR von 5,61 % zwischen 2026 und 2031 wachsen werden.

- Nach Endnutzer entfielen 73,05 % der Marktgröße für Eishockeyausrüstung im Jahr 2025 auf männliche Spieler, während die Beteiligung von Frauen bis 2031 voraussichtlich mit einer CAGR von 5,76 % steigen wird.

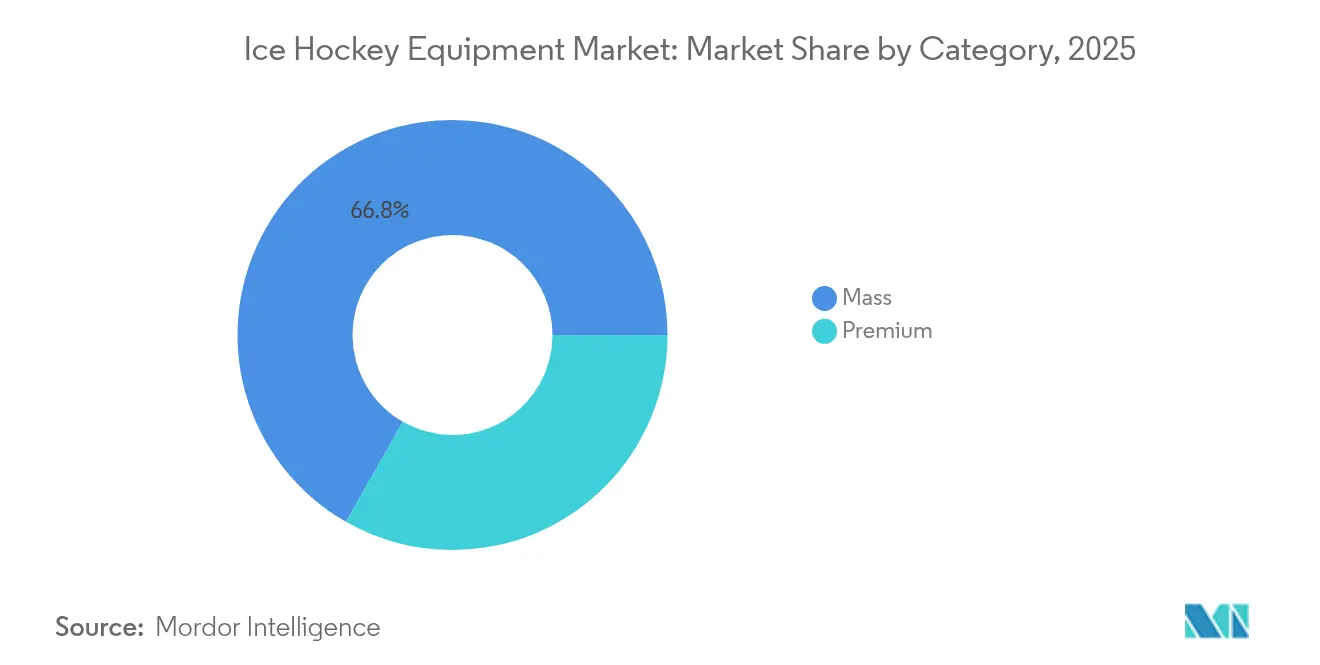

- Nach Kategorie entfiel auf das Massenmarktsegment ein Anteil von 66,75 % an der Marktgröße für Eishockeyausrüstung im Jahr 2025, während das Premiumsegment bis 2031 mit einer CAGR von 5,90 % voranschreitet.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Marktanteil von 70,85 % am Markt für Eishockeyausrüstung, während Online-Händler bis 2031 mit einer CAGR von 5,38 % wachsen.

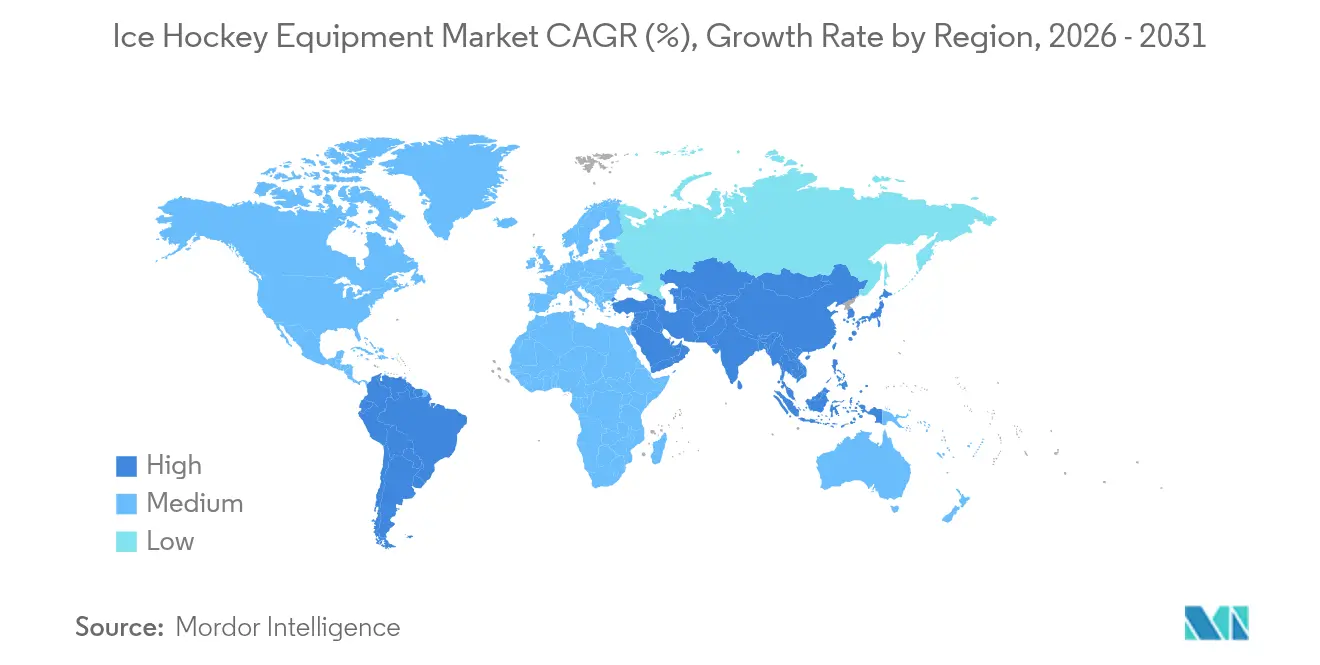

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 48,20 %; Asien-Pazifik verzeichnet bis 2031 eine CAGR von 6,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eishockeyausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Beliebtheit von Eishockey als Nachfragetreiber für Ausrüstung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Expansion professioneller Ligen und Turniere zur Steigerung der Sichtbarkeit und Attraktivität des Sports | +0.8% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Herstellung leichterer, langlebigerer und sichererer Ausrüstung | +1.0% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Materialien wie Kohlefaserverbundwerkstoffen zur Leistungsverbesserung | +0.7% | Global, angeführt von nordamerikanischen Innovationszentren | Mittelfristig (2–4 Jahre) |

| Produktindividualisierung und Vielfalt zur Erfüllung unterschiedlicher Verbraucherbedürfnisse | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Sportprominenten und Sponsoring als Nachfragetreiber für Ausrüstung | +0.6% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Beliebtheit von Eishockey als Nachfragetreiber für Ausrüstung

Die weltweite Ausweitung der Eishockeybeteiligung hat in nicht-traditionellen Märkten eine erhebliche Nachfrage nach Ausrüstung erzeugt, wobei die Region Asien-Pazifik aufgrund verbesserter Infrastrukturentwicklung ein bemerkenswertes Wachstum verzeichnet. Die erfolgreiche internationale Expansionsstrategie der NHL verdeutlicht diese Marktentwicklung, wie die ausverkauften Spiele in Prag und Tampere belegen. Der zunehmende Anteil europäischer Spieler in der NHL, der nun etwa 30 % der Teamkader ausmacht, spiegelt die globale Reichweite des Sports wider. Die Ausrüstungshersteller haben auf diese Diversifizierung reagiert, indem sie spezialisierte Produktlinien entwickelt haben, die regionale Klimabesonderheiten und unterschiedliche Spielstile berücksichtigen. Das bevorstehende Turnier „4 Nations Face-Off” und die erwartete Teilnahme an den Olympischen Spielen 2026 sollen die globale Sichtbarkeit erhöhen und den Ausrüstungsabsatz in aufstrebenden Märkten ankurbeln. Diese Wachstumsdynamik zeigt sich beispielhaft in Märkten wie den Philippinen, wo Frauenhockeyteams trotz Herausforderungen beim Zugang zu Ausrüstung internationale Anerkennung erlangt haben, was die erheblichen ungenutzten Marktchancen in diesen Regionen unterstreicht.

Expansion professioneller Ligen und Turniere zur Steigerung der Sichtbarkeit und Attraktivität des Sports

Das Wachstum professioneller Ligen hat erhebliche Auswirkungen auf die Nachfrage nach Ausrüstung, angetrieben durch eine verstärkte Medienpräsenz und veränderte Kaufverhalten unter Amateursportlern. Die Premierensaison der Professional Women's Hockey League (PWHL) erzielte bemerkenswerte Erfolge mit einem durchschnittlichen Besuch von 5.689 Zuschauern pro Spiel und der Gewinnung von über 40 Sponsoringpartnern, darunter bedeutende Ausrüstungshersteller wie Bauer. Ebenso zeigte der Markteintritt des Utah Hockey Club in den Markt Salt Lake City starke Ergebnisse mit konstant ausverkauften Spielen und robusten Merchandiseverkäufen, was das Marktpotenzial in bisher unerschlossenen Regionen unterstreicht. Die geplante Expansion der PWHL nach Vancouver für die Saison 2025–26 in der Pacific Coliseum, unterstützt durch Besucherzahlen von 19.038 bei Spielen an neutralen Austragungsorten, unterstreicht den strategischen Wert geografischer Diversifizierung. Die gestiegene Sichtbarkeit des Profi-Eishockeys beeinflusst den Ausrüstungsabsatz direkt, da Amateurspieler zunehmend professionelle Ausrüstung kaufen, um professionelle Standards und Erscheinungsbilder nachzuahmen.

Technologische Fortschritte bei der Herstellung leichterer, langlebigerer und sichererer Ausrüstung

Fortschritte in der Materialwissenschaft transformieren weiterhin die Ausrüstungsleistung in der Hockeybranche, da Hersteller Kohlefaserverbundwerkstoffe und fortschrittliche Polymere nutzen, um erhebliche Gewichtsreduzierungen zu erzielen und gleichzeitig robuste Schutzfähigkeiten zu gewährleisten. Bauers Implementierung der TWITCH-Taper-Technologie verdeutlicht diese Entwicklung, indem spezialisierte Borfasermaterialien eingesetzt werden, die außergewöhnliche Festigkeits-Gewichts-Verhältnisse liefern und gleichzeitig die Energieübertragungsfähigkeiten ihrer Eishockeyschläger verbessern. Die Übernahme des TeXtreme-Spread-Tow-Kohlefasergewebes durch die Branche, das ursprünglich für NHL-Torwartausrüstung entwickelt wurde, hat die Lücke zwischen Profi- und Verbrauchermarkt erfolgreich geschlossen, indem es überlegene Balance- und Flexibilitätseigenschaften bietet. Der Markt für Eishockeyausrüstung hat entschlossen auf Sicherheitsbedenken reagiert, insbesondere mit der Einführung eines obligatorischen Nackenschnittschutzes in großen Organisationen wie USA Hockey, NFHS und AHL für die Saison 2024–25. Diese technologischen Entwicklungen ermöglichen es den Herstellern, Premiumpreise zu etablieren und gleichzeitig sowohl den sich entwickelnden Sicherheitsvorschriften als auch den steigenden Leistungsanforderungen von Spielern aller Niveaus gerecht zu werden.

Fortschritte bei Materialien wie Kohlefaserverbundwerkstoffen zur Leistungsverbesserung

Die Integration von Verbundwerkstoffen hat die Ausrüstungsherstellung grundlegend verändert und ermöglicht es den Herstellern, Produkte mit außergewöhnlichen Kombinationen aus Festigkeit, Gewicht und Flexibilität zu schaffen. Professionelle Ausrüstungshersteller haben die Spread-Tow-Kohlefasertechnologie erfolgreich implementiert und damit gezeigt, wie diese fortschrittlichen Materialien überlegene Leistung liefern und gleichzeitig die im Profisport erforderliche Haltbarkeit gewährleisten. Moderne Fertigungsanlagen setzen nun ausgefeilte Prozesse ein, darunter automatisierte Faserplatzierung und Harzinjektionsverfahren, die Produktionsschwankungen minimieren und Möglichkeiten zur Massenindividualisierung bieten. Diese Fortschritte in der Materialwissenschaft schaffen erhebliche Chancen für Premiummarken, sich im Markt zu differenzieren, während sie gleichzeitig von Kostensenkungen durch steigende Produktionsvolumina profitieren. Der Übergang dieser Technologien vom Profi- in den Amateurmarkt beschleunigt sich weiter, da die Fertigungsprozesse immer ausgereifter werden und Verbraucher durch professionelle Empfehlungen und den Einfluss sozialer Medien ein besseres Verständnis der Leistungsvorteile gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Ausrüstung schränken die Erschwinglichkeit für viele Spieler ein | -1.5% | Global, besonders ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Ausrüstung überschwemmt den Markt und untergräbt das Vertrauen | -0.8% | Global, konzentriert auf Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Logistik- und Lieferkettenstörungen beeinträchtigen Verfügbarkeit und Preise | -0.6% | Global, mit besonderem Einfluss auf den grenzüberschreitenden Handel | Kurzfristig (≤ 2 Jahre) |

| Saisonaler Charakter des Eishockeys reduziert die gleichmäßige Nachfrage über das Jahr | -0.4% | Vorwiegend Märkte der nördlichen Hemisphäre | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Ausrüstung schränken die Erschwinglichkeit für viele Spieler ein

Die erheblichen finanziellen Investitionen, die für Eishockeyausrüstung erforderlich sind, stellen bedeutende Teilnahmehürden dar, die insbesondere die Jugendentwicklung und die Marktexpansion in aufstrebenden Volkswirtschaften beeinträchtigen. Die erheblichen jährlichen Kosten, die mit der Teilnahme am Jugendhockey in Nordamerika verbunden sind, einschließlich Ausrüstungskosten, belasten viele Familien finanziell. Wesentliche Ausrüstungsgegenstände wie Eishockeyschläger und umfassende Torwartausrüstung erfordern erhebliche finanzielle Verpflichtungen, was den Sport für einkommensschwächere Haushalte weniger zugänglich macht. Forschungen des Aspen Institute zeigen, dass ein erheblicher Teil der Familien Schwierigkeiten mit den Kosten für die Teilnahme ihrer Kinder am Sport hat, was in den letzten Jahren zu einem deutlichen Rückgang der Jugendsportbeteiligung geführt hat. Diese Erschwinglichkeitsprobleme erzeugen einen Welleneffekt in der gesamten Branche, indem sie das Wachstum der Spielerbasis einschränken, was sich direkt auf die Nachfrage nach Ausrüstung entlang der gesamten Wertschöpfungskette auswirkt. Während Premiumpreise für Ausrüstung es den Herstellern ermöglichen, in Produktinnovationen zu investieren, schafft dies gleichzeitig eine Marktsegmentierung, die die Zugänglichkeit einschränkt und das Wachstum der Beteiligung in verschiedenen demografischen Segmenten hemmt.

Gefälschte und minderwertige Ausrüstung überschwemmt den Markt und untergräbt das Vertrauen

Die Verbreitung gefälschter Ausrüstung bedroht die Marktintegrität und schafft Sicherheitsrisiken, die den Markenruf und das Verbrauchervertrauen schädigen. Die Operation Team Player des National Intellectual Property Rights Coordination Center beschlagnahmte zwischen Februar 2023 und Februar 2024 über 94.000 gefälschte Artikel im Wert von 28,1 Millionen USD und verdeutlicht damit das Ausmaß des Diebstahls geistigen Eigentums bei Sportartikeln [1]Quelle: U.S. Immigration and Customs Enforcement, "Counterfeit NHL Merchandise on the Rise During 2024 Stanley Cup Final," ice.gov. Im Eishockey stellen gefälschte Ausrüstungsgegenstände aufgrund der körperlichen Natur des Sports und der starken Kollisionen erhebliche Sicherheitsrisiken dar, da minderwertige Schutzausrüstung zu schweren Verletzungen führen kann. Online-Marktplätze ermöglichen den Vertrieb von Fälschungen, indem sie anonymen Verkäufern erlauben, Verbraucher zu erreichen, die günstigere Alternativen zu authentischer Ausrüstung suchen. Diese Untergrabung der Markenintegrität zwingt legitime Hersteller dazu, Ressourcen für Maßnahmen zur Fälschungsbekämpfung und Verbraucheraufklärungsprogramme bereitzustellen, was die für Produktentwicklung und Marktexpansion verfügbaren Mittel einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Ausrüstung und Zubehör treiben die Marktbreite voran

Eishockeyausrüstung und Zubehör halten im Jahr 2025 einen Marktanteil von 47,62 % und verdeutlichen damit die erheblichen Investitionen, die in Schutzausrüstung, Helme und spezialisiertes Zubehör über die grundlegende Spielausrüstung hinaus erforderlich sind. Die dominante Position des Segments spiegelt das Engagement der Branche für die Spielersicherheit wider, da Vorschriften und Standards einen regelmäßigen Austausch und Aufrüstung der Ausrüstung erfordern, um optimale Schutzniveaus aufrechtzuerhalten. Eishockeyschlittschuhe zeigen vielversprechende Wachstumsaussichten, mit Prognosen, die eine CAGR von 5,61 % bis 2031 anzeigen, angetrieben durch kontinuierliche Verbesserungen in der Klingentechnologie und im Stiefeldesign, die die Spielerleistung auf dem Eis verbessern.

Professionelle Athletenempfehlungen prägen weiterhin die Kaufentscheidungen der Verbraucher im Markt, während Hersteller erhebliche Ressourcen in Forschung und Entwicklung investieren, um Durchbrüche bei der Gewichtsreduzierung und den Energieübertragungsfähigkeiten zu erzielen. Das Eishockeyschläger-Segment behauptet eine konstante Marktleistung und bietet eine Reihe von Optionen von Premium-Kohlefaserverbundwerkstoffen bis hin zu erschwinglicheren Holz- und Aluminiumvarianten, die unterschiedliche Verbraucherpräferenzen und Budgetüberlegungen berücksichtigen. Das Ausrüstungs- und Zubehörsegment erhält zusätzliche Unterstützung durch sich entwickelnde Sicherheitsvorschriften, insbesondere durch die Einführung obligatorischer Nackenschutzanforderungen bei USA Hockey, NFHS und AHL-Organisationen in der Saison 2024–25, was den Fokus der Branche auf Spielersicherheit und Ausrüstungsstandards stärkt.

Nach Endnutzer: Weibliche Beteiligung beschleunigt die Marktdiversifizierung

Männliche Spieler halten im Jahr 2025 einen dominanten Anteil von 73,05 % am Markt für Eishockeyausrüstung, was die historisch männlich ausgerichtete Infrastruktur und Beteiligungsmuster des Sports widerspiegelt. Die Marktlandschaft wurde durch jahrzehntelange Investitionen in männerorientierte Einrichtungen, Trainingsprogramme und Ausrüstungsentwicklung geprägt. Dieses etablierte Ökosystem hat einen sich selbst verstärkenden Kreislauf geschaffen, in dem die männliche Beteiligung weiterhin erhebliches Marktwachstum und Investitionsentscheidungen antreibt.

Der Markt erlebt eine bedeutende Transformation, angetrieben durch eine CAGR von 5,76 % bei der weiblichen Beteiligung bis 2031. Die Professional Women's Hockey League (PWHL) hat in diesem Wandel eine entscheidende Rolle gespielt, da ihre Premierensaison durchschnittlich 5.689 Zuschauer pro Spiel anzog und Partnerschaften mit über 40 Marken einging. Diese erhöhte Sichtbarkeit hat zu verstärkten Investitionen in Eishockeyausrüstung durch weibliche Spielerinnen geführt und eine neue Dynamik in den Markt eingebracht. Als Reaktion darauf entwickeln Hersteller Produktlinien, die auf weibliche Spielerinnen zugeschnitten sind und deren einzigartige anatomische Bedürfnisse und Präferenzen berücksichtigen. Das wachsende weibliche Marktsegment bietet eine bemerkenswerte Innovationschance, da traditionelle, für männliche Spieler konzipierte Ausrüstung oft nicht die von weiblichen Athletinnen benötigte Passform und Leistung bietet. Dieser Fokus auf frauenspezifische Anforderungen spiegelt eine breitere Entwicklung des Marktes hin zu einer inklusiveren Produktentwicklung und Vertriebsstrategie wider.

Nach Kategorie: Premiumsegment übertrifft das Wachstum des Massenmarktes

Das Massenmarktsegment für Ausrüstung behauptet seine starke Position mit einem Marktanteil von 66,75 % im Jahr 2025. Dieses Segment zieht weiterhin preissensible Verbraucher und Einsteiger an, die zuverlässige Ausrüstung ohne die zusätzlichen Kosten für fortschrittliche Funktionen benötigen. Diese Verbraucher priorisieren bei ihren Kaufentscheidungen typischerweise grundlegende Funktionalität und Erschwinglichkeit, was Massenmarktprodukte zu einem wesentlichen Bestandteil der Branche macht.

Das Premiumsegment wird voraussichtlich bis 2031 mit einer robusten CAGR von 5,90 % wachsen, was einen bemerkenswerten Wandel in den Verbraucherpräferenzen hin zu hochwertigen Produkten widerspiegelt. Dieses Wachstum wird durch eine zunehmende Bereitschaft der Verbraucher angetrieben, in Hochleistungsausrüstung zu investieren, die fortschrittliche Technologien wie Kohlefaserverbundwerkstoffe für verbesserte Haltbarkeit und Leichtbauweise sowie verbesserte Schutzmaterialien für mehr Sicherheit und Komfort integriert. Der Einfluss professioneller Athletenempfehlungen stärkt diesen Trend weiter, da diese Empfehlungen einen Aspirationswert für Premiumprodukte schaffen. Social-Media-Plattformen spielen ebenfalls eine entscheidende Rolle bei der Förderung dieser Produkte, indem sie Amateurspieler mit professionellen Standards und Trends verbinden und dadurch höhere Akzeptanzraten in diesem Segment fördern.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 70,85 %, da Verbraucher es vorziehen, Ausrüstung physisch zu begutachten und professionelle Anpassungsservices für die richtige Größe und Leistung in Anspruch zu nehmen. Die technische Natur der Eishockeyausrüstung und die Sicherheitsanforderungen veranlassen Kunden, persönliche Beratungsleistungen zu suchen, die über Online-Kanäle nicht verfügbar sind. Pure Hockey demonstriert den Erfolg des stationären Einzelhandels mit über 80 Filialen in 26 Bundesstaaten und einem Umsatz von 332,7 Millionen USD als offizieller Eishockeyausrüstungshändler von USA Hockey. Traditionelle Händler profitieren von sofortiger Produktverfügbarkeit und personalisiertem Kundenservice, der die Kundenbindung fördert.

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 5,38 %, unterstützt durch breitere Produktauswahl, wettbewerbsfähige Preise und verbesserte Logistik, die die Liefereffizienz steigert. Digitale Plattformen bedienen effektiv Nischenproduktbereiche und spezialisierte Ausrüstungsbedürfnisse, insbesondere in Regionen mit begrenztem Eishockey-Einzelhandelsangebot. E-Commerce-Plattformen integrieren nun virtuelle Anpassungstools und Augmented-Reality-Funktionen, um Kunden bei Kaufentscheidungen aus der Ferne zu unterstützen. Das Wachstum im Online-Verkauf entspricht den allgemeinen Trends zur Digitalisierung des Einzelhandels und ermöglicht Direktvertriebsansätze, die Einzelhandelsaufschläge reduzieren und Kundenbeziehungen stärken.

Geografische Analyse

Der europäische Markt für Eishockeyausrüstung demonstriert eine erhebliche Marktführerschaft mit einem Anteil von 48,20 % im Jahr 2025, gestützt durch tief verwurzelte Eishockeytraditionen in den nordischen Ländern, Russland und aufstrebenden mittel- und osteuropäischen Nationen. Diese Dominanz wird durch strategische staatliche Investitionen in die Sportinfrastruktur verstärkt, die eine robuste Grundlage für kontinuierliches Beteiligungswachstum geschaffen hat. Die Marktstärke der Region wird weiter durch gut etablierte IIHF-Regulierungsrahmen gestärkt, die strenge Ausrüstungssicherheitsstandards und Leistungskonsistenz über nationale Grenzen hinweg aufrechterhalten. Die Präsenz professioneller Ligen in mehreren europäischen Ländern erzeugt erhebliche Sichtbarkeit und Nachfrage nach Ausrüstung, während systematische Jugendentwicklungsprogramme, die von nationalen Eishockeyverbänden verwaltet werden, regelmäßige Ausrüstungsersatzzyklen sicherstellen. Die jüngste Auszeichnung Schwedens mit dem IIHF-Nachhaltigkeitspreis unterstreicht das Engagement der Region für Umweltaspekte bei Entscheidungen zur Ausrüstungsherstellung und -beschaffung.

Die Region Asien-Pazifik erlebt ein bemerkenswertes Wachstum im Markt für Eishockeyausrüstung und verzeichnet bis 2031 eine CAGR von 6,36 %. Diese außergewöhnliche Wachstumsdynamik ist in erster Linie auf erhebliche Investitionen in die Eishallen-Infrastruktur und zunehmendes Interesse an Wintersport in wichtigen Märkten wie China, Japan, Australien und aufstrebenden Volkswirtschaften wie den Philippinen zurückzuführen. Die Expansion der Region ist durch eine bedeutende Infrastrukturentwicklung und sich wandelnde kulturelle Perspektiven gekennzeichnet, die Eishockey als Aspirationssport positionieren, insbesondere unter städtischen Bevölkerungsgruppen mit steigendem verfügbaren Einkommen. Der Markt steht jedoch in Entwicklungsregionen vor erheblichen Herausforderungen, wo komplexe internationale Versandanforderungen und unterentwickelte lokale Vertriebsnetze erhebliche Barrieren für die Zugänglichkeit und Erschwinglichkeit von Ausrüstung schaffen.

Der nordamerikanische Markt operiert weiterhin als reifes, aber stabiles Segment, das durch gut etablierte Beteiligungsmuster und eine umfassende Infrastruktur gekennzeichnet ist, die konsistente Nachfragemuster in den Vereinigten Staaten und Kanada erzeugt. Die Region steht vor erheblichen Herausforderungen in Bezug auf die Erschwinglichkeit der Beteiligung, insbesondere im Jugendsegment, mit jährlichen Beteiligungskosten von 2.583 USD in den Vereinigten Staaten und 4.478 CAD in Kanada. Trotz dieser Einschränkungen zeigt der Markt durch Initiativen zur Expansion professioneller Ligen weiteres Wachstumspotenzial, wie neue Markteintritte wie Salt Lake City belegen, die typischerweise zu einem deutlichen regionalen Anstieg der Nachfrage nach Ausrüstung führen.

Wettbewerbslandschaft

Der Markt für Eishockeyausrüstung weist eine erhebliche Konsolidierung auf, wobei die Branchenriesen Bauer Hockey und CCM Hockey ihre Marktführungspositionen behaupten. Die jüngste Akquisitionslandschaft unterstreicht das robuste Wachstumspotenzial des Marktes, wie der strategische Kauf von CCM Hockey durch Altor Fund VI mit einem Jahresumsatz von über 300 Millionen EUR und die Übernahme von Bauer Hockey durch Fairfax Financial zeigen. Diese strategischen Schritte haben erhebliche operative Synergien geschaffen, die es den Unternehmen ermöglichen, ihre Fertigungsprozesse zu optimieren, ihre Vertriebsnetze auszubauen und ihre Forschungs- und Entwicklungskapazitäten zu stärken. Die Konsolidierung hat diese Unternehmen auch in eine bessere Position versetzt, um unterschiedliche geografische Märkte zu bedienen und gleichzeitig erhebliche Kosteneffizienz in ihren Produktportfolios zu erzielen.

Marktdifferenzierungsstrategien haben sich über traditionelle Produktangebote hinaus entwickelt, wobei Unternehmen nun auf fortschrittliche technologische Innovationen, strategische Empfehlungen professioneller Spieler und strenge Sicherheitskonformitätsmaßnahmen setzen. Bauers Zusammenarbeit mit Hockey Canada und CCMs Partnerschaft mit USA Hockey verdeutlichen, wie führende Marktteilnehmer Marktglaubwürdigkeit aufbauen und ihre Präsenz stärken. In der sich entwickelnden Marktlandschaft haben spezialisierte Hersteller wertvolle Chancen in unterversorgten Segmenten identifiziert, insbesondere bei Damenausrüstung und aufstrebenden internationalen Märkten. Sherwood Hockeys Erfolg durch Partnerschaften mit prominenten Athleten wie Connor Bedard und William Nylander demonstriert die Wirksamkeit strategischer Empfehlungen und des Engagements in der Community beim Aufbau von Marktanteilen.

Das Wettbewerbsumfeld transformiert sich weiter als Reaktion auf regulatorische Entwicklungen, insbesondere die Einführung obligatorischer Nackenschutzanforderungen. Diese regulatorischen Änderungen haben unmittelbare Marktchancen für Hersteller geschaffen, die konforme Ausrüstung anbieten, während sie Unternehmen mit begrenzten sicherheitsorientierten Produktlinien möglicherweise vor Herausforderungen stellen. Der zunehmende Einfluss der Standards des Hockey Equipment Certification Council (HECC) ist zu einem entscheidenden Faktor für den Marktzugang geworden, da Sicherheitszertifizierungen nun eine wesentliche Anforderung in den wichtigsten Rechtsgebieten darstellen [3]Quelle: Hockey Equipment Certification Council, "About Product Certification Testing," hecc.org. Dieser Regulierungsrahmen hat die Wettbewerbsdynamik grundlegend verändert und die Sicherheitskonformität zu einem entscheidenden Erfolgsfaktor im Markt gemacht.

Marktführer im Bereich Eishockeyausrüstung

Bauer Hockey LLC

CCM Hockey

New Balance Inc.

True Temper Sports Inc.

Sher-wood Hockey Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ehemalige NHL-Spieler haben über ihre Seven7-Partnerschaft an Altors strategischer Investition in CCM Hockey teilgenommen. Diese Zusammenarbeit integriert professionelles Spieler-Know-how in Ausrüstungsentwicklungs- und Marketingstrategien und stärkt die Markenassoziation mit Eishockey auf Eliteebene. Die Partnerschaft führt ein Modell zur Integration professioneller Spielererkenntnisse in Produktentwicklungszyklen und Marktpositionierungsstrategien ein.

- Dezember 2024: CCM Hockey gibt eine mehrjährige Partnerschaft mit USA Hockey bekannt und wird offizieller Ausrüster aller Nationalmannschaften, einschließlich der Bereitstellung von Ausrüstung für Helme, Handschuhe, Schläger, Schlittschuhe und Schutzausrüstung. Diese Partnerschaft stärkt CCMs Glaubwürdigkeit im amerikanischen Markt und bietet gleichzeitig eine Produktvalidierung auf professionellem Niveau.

- Oktober 2024: Altor Fund VI erwarb eine Mehrheitsbeteiligung an CCM Hockey, einer Transaktion, die ein Unternehmen mit einem Jahresumsatz von über 300 Millionen EUR betrifft. Die Akquisition konzentriert sich auf die Beschleunigung des Wachstums in neuen Marktsegmenten unter Nutzung von Altors Expertise in der Entwicklung von Verbrauchermarken.

Umfang des globalen Berichts über den Markt für Eishockeyausrüstung

Eishockeyausrüstung wird verwendet, um das Spiel zu ermöglichen und Spieler vor schweren Verletzungen zu schützen. Der globale Markt für Eishockeyausrüstung ist nach Produkttyp in Eishockeyschlittschuhe, Schläger sowie Schutzausrüstung und Zubehör segmentiert. Nach Vertriebskanälen ist der Markt in stationäre und Online-Einzelhandelsgeschäfte segmentiert. Die Studie umfasst auch die globale Analyse der zentralen Regionen Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Eishockeyschlittschuhe |

| Eishockeyschläger |

| Eishockeyausrüstung und Zubehör |

| Männlich |

| Weiblich |

| Massenmarkt |

| Premium |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Russland |

| Finnland | |

| Schweden | |

| Tschechische Republik | |

| Schweiz | |

| Deutschland | |

| Frankreich | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Naher Osten und Afrika | Südamerika |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Eishockeyschlittschuhe | |

| Eishockeyschläger | ||

| Eishockeyausrüstung und Zubehör | ||

| Nach Endnutzer | Männlich | |

| Weiblich | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Russland | |

| Finnland | ||

| Schweden | ||

| Tschechische Republik | ||

| Schweiz | ||

| Deutschland | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Naher Osten und Afrika | Südamerika | |

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert der Eishockeyausrüstung im Jahr 2026?

Die Marktgröße für Eishockeyausrüstung beträgt im Jahr 2026 2,2 Milliarden USD.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik führt mit einer CAGR von 6,36 % aufgrund des Baus neuer Eishallen und des wachsenden Interesses an Wintersport.

Welches Produktsegment verzeichnet das höchste Wachstum?

Eishockeyschlittschuhe werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,61 % wachsen.

Wie beeinflusst Private Equity den Wettbewerb?

Die Übernahmen von Bauer und CCM durch Fairfax und Altor stellen Kapital für Forschung und Entwicklung bereit, erweitern den Vertrieb und intensivieren die Konsolidierung.

Warum sind Nackenschützer plötzlich so wichtig?

USA Hockey, NFHS und die AHL haben schnittfesten Schutz in der Saison 2024–25 zur Pflicht gemacht, was eine unmittelbare Nachfrage nach konformer Ausrüstung schafft.

Seite zuletzt aktualisiert am: