Größe und Marktanteil des Europäischen Marktes für Wintersportausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

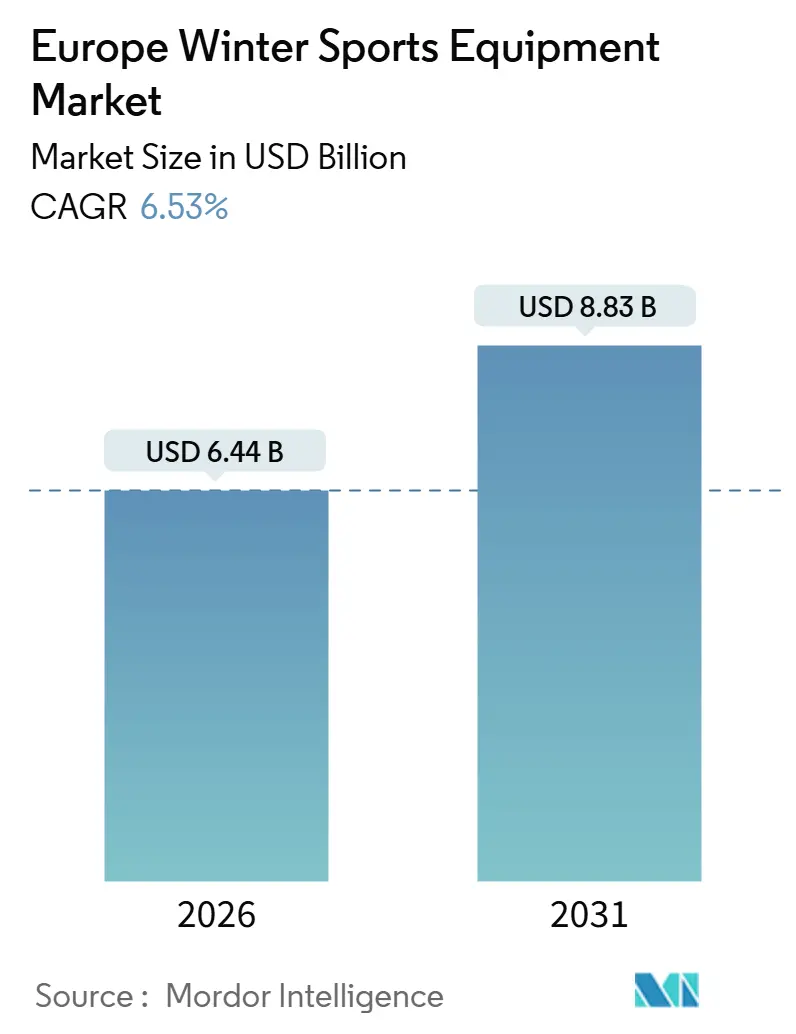

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 8.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Marktes für Wintersportausrüstung durch Mordor Intelligence

Die Größe des Europäischen Marktes für Wintersportausrüstung wird im Jahr 2026 auf USD 6,44 Milliarden geschätzt und soll bis 2031 USD 8,83 Milliarden erreichen, was einem CAGR von 6,53 % über den Zeitraum entspricht. Die Nachfrage verlagert sich über das klassische Alpinskifahren hinaus hin zu Freestyle- und Backcountry-Disziplinen, da die Beteiligung der Generation Z und Teilnahmeprogramme für Frauen an Dynamik gewinnen, während leichtere, biobasierte Verbundwerkstoffe EU-Chemikalienvorschriften erfüllen und das Produktgewicht reduzieren. Die olympische Sichtbarkeit durch die Spiele in Mailand-Cortina 2026, rekordverdächtige Anmeldungen in nordischen Skilagern und Investitionen des Einzelhandels in Kindergrößen beschleunigen den Ausrüstungsaustausch. Gleichzeitig verlagern sich Mietmodelle hin zu Premium-Flotten und Abonnementpaketen, was die eigentumsorientierte Erlösbasis, die die Branche vor 2024 geprägt hat, herausfordert. Hersteller mit hauseigenen Harz- und Anpassungskapazitäten verkürzen Entwicklungszyklen auf 18–24 Monate und verteidigen ihren Marktanteil gegen agile Startups, die auf Auftragsfertigung setzen, aber mit PFAS-Compliance-Kosten zu kämpfen haben.

Wichtigste Erkenntnisse des Berichts

- Nach Sportart erfasste Skifahren im Jahr 2025 63,55 % des Marktanteils des Europäischen Marktes für Wintersportausrüstung, während Snowboarden mit einem CAGR von 7,83 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Ausrüstungskategorie entfielen Skier und Snowboards im Jahr 2025 auf 48,24 % der Größe des Europäischen Marktes für Wintersportausrüstung; Bekleidung und Zubehör sollen bis 2031 mit einem CAGR von 7,27 % wachsen.

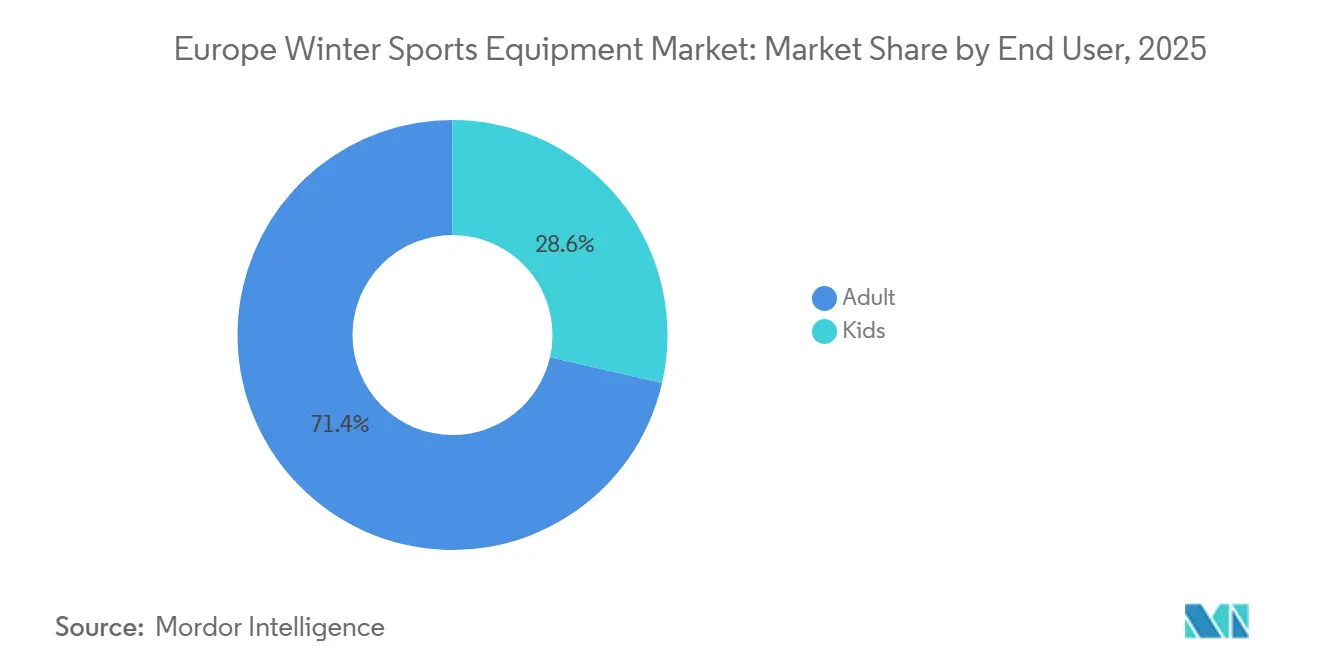

- Nach Endnutzer erwirtschafteten Erwachsene im Jahr 2025 71,42 % des Umsatzes, doch das Kindersegment soll mit einem CAGR von 7,57 % zulegen, da die Anmeldungen im SnowKidz-Programm stark ansteigen.

- Nach Vertriebskanal entfiel der stationäre Einzelhandel im Jahr 2025 auf 71,69 % der Umsätze, während Online-Plattformen voraussichtlich mit einem CAGR von 8,49 % wachsen werden, angetrieben durch virtuelle Anprobetools und flexible Mietabonnements.

- Nach Geografie führte Deutschland im Jahr 2025 mit 22,83 % des regionalen Umsatzes, und Spanien ist mit einem CAGR von 8,14 % auf Länderebene das am schnellsten wachsende Land, begünstigt durch Ausbaumaßnahmen in Pyrenäen-Skigebieten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europäischen Marktes für Wintersportausrüstung

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| Investitionen in den Wintertourismus in alpinen und nordischen Skigebieten | +0.9% | Frankreich, Schweiz, Österreich, Italien; Norwegen, Finnland, Schweden | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage der Generation Z nach Freestyle und Snowboarden | +1.2% | Deutschland, Frankreich, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Technologische Durchbrüche bei leichter Ausrüstung | +0.8% | Österreich, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Programme zur Beteiligung von Frauen und Jugendlichen | +0.7% | Schweiz, Norwegen, Frankreich | Mittelfristig (2–4 Jahre) |

| Sichtbarkeit bedeutender Wintersportveranstaltungen | +0.6% | Italien, Frankreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffsteueranreize für biobasierte Materialien | +0.5% | EU-27-Mitgliedstaaten in West-, Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in den Wintertourismus und die alpine sowie nordische Skigebietsinfrastruktur

Frankreichs Programm „Avenir Montagnes” stellte zwischen 2021 und 2022 EUR 331 Millionen für die Modernisierung der Berginfrastruktur bereit, einschließlich des Austauschs von Liften und des Ausbaus der Beschneiungskapazitäten, während Compagnie des Alpes, Europas größter Skigebietsbetreiber, für 2024 Kapitalausgaben mit Fokus auf Hochlagen-Lifte und energieeffiziente Schneekanonen meldete[1]Quelle: Französische Regierung, "Avenir Montagnes Investment Plan," gouvernement.fr. Diese Investitionen verlängern die Betriebssaison in mittelhohen Skigebieten um 3–4 Wochen und steigern direkt die Ausrüstungsnutzung und den Mietumsatz. Nordische Reiseziele folgen einer ähnlichen Entwicklung: Finnlands Region Lappland verzeichnete 2024–25 1,374 Millionen ausländische Winterübernachtungen, ein Plus von 7 % gegenüber dem Vorjahr, da Skigebiete die Loipenpflege für Langlaufski und Biathloneinrichtungen verbesserten, so Visit Finland. Die strategische Schlussfolgerung lautet, dass Infrastrukturausgaben einen Multiplikatoreffekt erzeugen: Jede investierte EUR 1 Million in Lifte und Beschneiungsanlagen erzeugt schätzungsweise EUR 2,5 Millionen an nachgelagerten Ausrüstungsverkäufen und Mieteinnahmen über fünf Jahre, laut Domaines Skiables de France[2]Quelle: Domaines Skiables de France, "Snowmaking Cost Analysis," domaines-skiables.fr. Die kapitalintensive Natur dieser Projekte konzentriert den Nutzen jedoch bei etablierten Skigebieten und lässt kleinere Betreiber, die auf natürlichen Schnee angewiesen sind, anfällig für klimatische Schwankungen.

Wachsende Beliebtheit von Snowboarden und Freestyle-Disziplinen bei der Generation Z

Snowboarden soll bis 2031 mit einem CAGR von 7,83 % wachsen, angetrieben durch die Vorliebe der Generation Z für Park-and-Pipe-Progression gegenüber traditionellem Abfahrtsskifahren und verstärkt durch die Sichtbarkeit von Freestyle-Tricks in sozialen Medien sowie den FIS Alps Tour, der Wettkämpfe für 14- bis 18-Jährige in europäischen Skigebieten ausrichtet. Burtons Step-On-Bindungssystem reduziert die Befestigungszeit von Schuh an Board von 45 Sekunden auf unter 10 Sekunden und senkt so die Einstiegshürden für Freizeitnutzer, während konkurrierende Systeme von FASE und Nideckers Supermatic diesen Komforttrend weiter bestätigen; die Einsteigerbindungs-Akzeptanz stieg 2025 auf 18 % der neuen Snowboard-Verkäufe, gegenüber 9 % im Jahr 2023. Das FIS SnowKidz-Programm verzeichnete in der Saison 2022–23 247.569 Teilnehmer, ein Anstieg von 84 % gegenüber 134.578 in der Saison 2021–22, was zeigt, dass ein früher Kontakt mit Freestyle-Disziplinen künftige Ausrüstungskäufe im Erwachsenenalter fördert. Marken, die auf diese Altersgruppe abzielen, priorisieren kürzere Twin-Tip-Boards und weichere Flex-Muster für Jib-Tricks, eine Designveränderung, die die SKU-Vielfalt und die Lagerkomplexität für den Einzelhandel erhöht.

Technologische Fortschritte in der Ausrüstungsproduktion

Materialinnovationen im Europäischen Markt für Wintersportausrüstung schreiten durch die Optimierung von Kohlenstofffasern, biobasierte Verbundwerkstoffe und die Integration von Recyclingmaterial voran. Völkl hat eine Kohlenstofffaser-Positionierungstechnologie implementiert, die das Skigewicht um 12 % reduziert und dabei die Torsionssteifigkeit beibehält. HEADs RENEW-Ski integriert Recyclingmaterialien und reduziert den Anteil an Neukunststoff um 22 %, und Fairmat kooperierte mit DPS Skis, um recycelte Luft- und Raumfahrt-Kohlenstofffasern zu liefern, was die Materialkosten um 15–18 % und den CO₂-Fußabdruck um 40 % senkt. Schwedens RISE-Forschungsinstitut entwickelte einen biobasierten Ski-Prototyp aus Lignin-basierten Harzen mit dem Ziel der Kommerzialisierung bis 2027 im Rahmen des EU-Programms Horizont Europa. Diese Fortschritte reagieren auf EU-PFAS-Beschränkungen für fluorierte Wachse und DWR-Beschichtungen und ermöglichen eine Neuformulierung ohne Einbußen bei Gleiteigenschaften oder Wasserabweisung. Die strategische Schlussfolgerung lautet, dass sich Forschungs- und Entwicklungszyklen auf 18–24 Monate verkürzt haben, was vertikal integrierte Hersteller wie Fischer und Rossignol begünstigt, während kleinere Marken, die auf Drittanbieter angewiesen sind, 6–9 Monate Verzögerung in Kauf nehmen müssen und so in ihrer Fähigkeit eingeschränkt sind, die steigende Nachfrage nach konformen und nachhaltigen Produkten zu befriedigen.

Zunehmende Initiativen zur Beteiligung von Frauen und Jugendlichen

Das FIS Women Lead Sports-Programm kooperiert mit nationalen Skiverbänden, um weibliche Trainerinnen und Offizielle auszubilden, während die IOC-Initiative WISH (Women in Sport High-Performance) genderausgewogene Trainingslager in ganz Europa finanziert. Schweizer Skilager erreichten mit 128.498 Teilnehmern einen 20-Jahres-Höchststand, wobei der Frauenanteil von 38 % im Jahr 2020 auf 44 % im Jahr 2024 stieg, angetrieben durch gezieltes Marketing und Familienpaket-Preisgestaltung, laut Swiss Ski. Das Damen-Projekt des Weltschneesportverbandes führte Entwicklungslager in Österreich und Frankreich durch, was zwischen 2023 und 2025 zu einem Anstieg der weiblichen Wettkampfanmeldungen um 29 % führte. Jugendprogramme expandieren ebenfalls: FIS SnowKidz wuchs in der Saison 2022–23 auf 247.569 Teilnehmer, während das FIS Plus-Programm 70 Rollerskier an 15 nationale Verbände spendete, um das Ganzjahrestraining zu erweitern. Eine gesamteuropäische Jugendsportstudie zeigt, dass Skifahren eine geschlechterausgewogene Beteiligung erreicht (49 % weiblich gegenüber 51 % männlich), verglichen mit Fußball (68 % männlich), was das ungenutzte Marktpotenzial für Marken hervorhebt, die ihre Größen, Grafiken und ihr Marketing auf weibliche Präferenzen zuschneiden möchten. Weibliche Teilnehmer geben laut Decathlon und Intersport auch 18 % mehr für Schutzausrüstung und Bekleidung aus als männliche Teilnehmer, was den Umsatzmix hin zu margenstarken Zubehörkategorien verschiebt.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| Klimabedingte Schneefallvolatilität und zunehmende Abhängigkeit von Kunstschnee | -1.1% | Alpenbogen (Frankreich, Schweiz, Österreich, Italien); Pyrenäen (Spanien); Skigebiete in niedrigeren Lagen in Deutschland | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungskosten für Premium-Ausrüstung im Vergleich zur Erschwinglichkeit von Mietgeräten | -0.8% | Vereinigtes Königreich, Spanien, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Saisonale und witterungsbedingte Abhängigkeit | -0.5% | Deutschland, Vereinigtes Königreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Verschärfte EU-PFAS- und Sicherheitsvorschriften, die die Compliance-Kosten erhöhen | -0.6% | EU-27, mit strengster Durchsetzung in Deutschland, Frankreich und nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Schneefallvolatilität und zunehmende Abhängigkeit von Kunstschnee

Die Alpen haben sich seit 1980 doppelt so schnell wie der globale Durchschnitt erwärmt, wobei die Wintertemperaturen um 1,8 °C gegenüber dem globalen Mittelwert von 0,9 °C gestiegen sind, laut der Europäischen Umweltagentur, was die natürlich schneesicheren Saisons in Skigebieten unterhalb von 1.800 Metern um 2–3 Wochen verkürzt[3]Quelle: Europäische Umweltagentur, "Alps Warming Trends," eea.europa.eu. Zum Ausgleich setzen Betreiber in Österreich, der Schweiz und Frankreich auf 70–80 % der Pisten Kunstschnee ein, der 1,2–1,5 Kubikmeter Wasser pro Kubikmeter Schnee verbraucht und Energiekosten von EUR 15.000–25.000 (USD 16.300–27.200) pro Hektar und Saison verursacht, die in der Regel durch jährliche Liftkartenpreiserhöhungen von 8–12 % an die Verbraucher weitergegeben werden. Dies erhöht die Nachfrage nach Mietausrüstung gegenüber dem Kauf und führt zu Umsatzschwankungen: Warme Winter können die Ausrüstungsverkäufe um 15–20 % reduzieren, wie in der Pyrenäen-Saison 2022–23 geschehen. Marken mit diversifizierten Portfolios, wie Amer Sports, das auch Lauf- und Radsportartikel verkauft, sind besser gegen klimabedingte Schocks abgesichert, was den Konsolidierungsdruck auf kleinere, reine Wintersportsportartikelhersteller erhöht, denen branchenübergreifende Umsatzströme fehlen.

Hohe Anschaffungskosten für Premium-Ausrüstung im Vergleich zur Erschwinglichkeit von Mietgeräten

Premium-Alpinskipakete, einschließlich Skier, Bindungen, Schuhe und Stöcke, kosten im Einzelhandel EUR 1.200–2.000 (USD 1.304–2.173), während Tagesmieten zwischen EUR 25–45 (USD 27–49) liegen, was den Kauf wirtschaftlich nur für Skifahrer sinnvoll macht, die 15 oder mehr Tage pro Saison auf der Piste verbringen. Die Mietdurchdringung erreichte 2025 62 % der gesamten Skitage, gegenüber 54 % im Jahr 2020, getrieben durch abonnementbasierte Modelle wie Decathlons „Mieten und Zurückgeben”-Programm und Rossignols Direktkunden-Mietservice. Das Vereinigte Königreich und Spanien weisen mit 72 % bzw. 68 % die höchsten Mietquoten auf, da kürzere Inlandsaisons und Reiselogistik das Mieten in Zielresorts dem Transport eigener Ausrüstung vorziehen. Das Wachstum von Mietservices kannibalisiert Verkäufe im Einstiegssegment, insbesondere im Preisband EUR 300–600 (USD 326–652), der historisch gesehen 40 % des Stückvolumens ausmachte. Marken reagieren darauf, indem sie Premium-Mietflotten mit den neuesten Modellsaisons anbieten, wiederkehrende Einnahmen generieren und die Markensichtbarkeit aufrechterhalten. Dieser Ansatz erfordert jedoch erhebliche Anfangsinvestitionen von EUR 800–1.200 (USD 870–1.304) pro Skiset mit Austauschzyklen von etwa drei Jahren. Eine weitere Erkenntnis ist, dass Mietkunden laut Sport 2000-Umfragen eine 25 % geringere Markentreue als Käufer aufweisen, da sie jede Saison die Ausrüstung verschiedener Marken ausprobieren, was den Lebenszeitwert der Kundengewinnung reduziert[4]Quelle: Sport 2000, "Annual Sales Report 2024," sport2000.de.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Freestyle-Dynamik fordert alpine Dominanz heraus

Skifahren bleibt das dominante Segment im Europäischen Markt für Wintersportausrüstung und erfasste 2025 63,55 % des Umsatzes, gestützt durch sein langjähriges Erbe und die umfangreiche Infrastruktur in alpinen und nordischen Regionen. Das Wachstum verlangsamt sich jedoch aufgrund alternder Demografien und klimatischer Volatilität, die die Beteiligung am resortbasierten Abfahrtsskifahren einschränken. Snowboarden expandiert schneller mit einem prognostizierten CAGR von 7,83 % bis 2031, angetrieben durch die Vorliebe der Generation Z für Park-and-Pipe-Progression und Innovationen wie Einstiegsbindungen, die Einstiegshürden senken. Eishockey hält eine stabile Nische in nordischen Ländern und Deutschland, unterstützt durch eine gut entwickelte Eishalleninfrastruktur, während Eiskunstlauf auf urbane Zentren mit spezialisierten Einrichtungen konzentriert bleibt. Andere Disziplinen, darunter Langlaufski, Skitouren und Biathlon, gewinnen bei klimabewussten Verbrauchern an Beliebtheit, die nach schonenden Backcountry-Alternativen suchen, exemplarisch in Norwegen, wo 25,6 % der Bevölkerung (1,161 Millionen Menschen) im Jahr 2024 Langlaufski liefen[5]Quelle: Statistik Norwegen, "Cross-Country Skiing Participation 2024," ssb.no. Jugendentwicklungsprogramme wie der FIS Alps Tour kanalisieren auch Freizeitskifahrer in kompetitive Freestyle-Disziplinen und schaffen Möglichkeiten für Hersteller, progressionsorientierte Ausrüstung zu vermarkten.

Langlaufski und Skitouren sind besonders widerstandsfähig, da sie minimale Infrastruktur erfordern und die Exposition gegenüber Liftkartenpreiserhöhungen und Kunstschneeabhängigkeit reduzieren. Marken wie Swix meldeten während der Saison 2024–25 zweistelliges Wachstum bei Tourenbindungsverkäufen, da Verbraucher selbstgeführte Erlebnisse abseits überfüllter Pisten anstreben. Eishockeyausrüstungsverkäufe korrelieren mit der Einschreibung in Jugendligen, die zwischen 2023 und 2025 in Deutschland um 12 % wuchs, während Eiskunstlauf eine margenstarke Nische mit Klingensätzen im Preis von EUR 400–800 und individuellen Schuhen, die EUR 300–500 hinzufügen, bleibt und trotz begrenztem Volumen Bruttomargen von 40–50 % generiert. Das Verbraucherverhalten ist zunehmend diversifiziert, wobei die sportartspezifische Beteiligung laut Sport 2000-Umfragen von 1,3 Disziplinen pro Teilnehmer im Jahr 2020 auf 1,7 im Jahr 2025 gestiegen ist. Dieser Trend begünstigt Marken mit breiten Portfolios wie Amer Sports, das Atomic (Alpin), Salomon (Alpin und Nordisch) und Arc'teryx (Backcountry) besitzt und Cross-Shopping-Verhalten abfangen kann, während Spezialisten das Risiko der Obsoleszenz tragen, sofern sie sich nicht an sich wandelnde Präferenzen anpassen. Kategorieübergreifende Bündel, wie die Kombination von Alpinski mit Tourenbindungen, sind zu einer wirksamen Strategie zur Maximierung des Kundenwertes und zur Steigerung der Teilnehmereinbindung geworden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Ausrüstungskategorie: Bekleidung gewinnt mit Fortschritten in technischen Textilien

Skier und Snowboards dominieren die Ausrüstungskategorie mit einem Umsatzanteil von 48,24 % im Jahr 2025, angetrieben durch Austauschzyklen von 4–5 Jahren für Freizeitnutzer und 1–2 Jahren für Wettkampfsportler. Ihr Wachstum liegt jedoch hinter dem von Bekleidung und Zubehör, das bis 2031 mit einem CAGR von 7,27 % expandieren soll, befeuert durch Innovationen wie recycelte Kohlenstofffasern, biobasierte Isolierung und PFAS-konforme DWR-Beschichtungen. Schuhe und Bindungen bleiben ein kritischer Berührungspunkt, da eine unsachgemäße Passform laut der Internationalen Gesellschaft für Skisicherheit zu 40 % der Verletzungen zu Saisonbeginn beiträgt. Marken wie HEAD und Tecnica haben in 3D-Fußscanntechnologie investiert, um Schuhschalen an individuelle Anatomie anzupassen und damit Komfort und Energieübertragung zu verbessern. Inzwischen hat Burtons Einstiegsbindungssystem die Befestigungszeit von Schuh an Board von 45 Sekunden auf unter 10 Sekunden reduziert und damit eine Einstiegshürde beseitigt, die bisher Gelegenheitsteilnehmer abschreckte. Schutzausrüstung und Helme verzeichneten einen Anstieg der Marktdurchdringung von 18 % im Jahr 2015 auf 67 % im Jahr 2025, getrieben durch FIS-Helmvorschriften für Jugendwettkämpfe und Versicherungsanreize in Österreich und der Schweiz, wobei POC Sweden AB und Uvex Group die Einführung der MIPS-Technologie anführen, die rotatorische Kräfte im Vergleich zu herkömmlichen Schaumstoffeinlagen um 30–40 % reduziert.

Bekleidung und Zubehör profitieren von modebedingten Austauschzyklen von durchschnittlich 2,8 Jahren, die die funktionale Obsoleszenz übersteigen, da Verbraucher Jacken, Hosen und Logodesigns auffrischen, um saisonalen Trends zu entsprechen. Marken wie Ortovox Sportartikel GmbH und Haglöfs betonen Merino-Wolle-Basisschichten und Schalen aus recyceltem Polyester, die auf nachhaltigkeitsbewusste Käufer abzielen, die bereit sind, ihren CO₂-Fußabdruck über den Preis zu stellen. Bekleidung bietet auch höhere Bruttomargen, typischerweise 55–60 % gegenüber 35–40 % bei Hartgütern, was die Ausweitung des Textilsortiments fördert, obwohl dies eine sorgfältige Verwaltung von SKUs über Größen, Farben und Schnitte hinweg erfordert. Andere margenstarke Zubehörprodukte, darunter Brillen, Handschuhe und Taschen, werden häufig mit Hartgütern gebündelt, um den durchschnittlichen Transaktionswert zu steigern. So meldete Hestra AB, ein schwedischer Handschuh-Spezialist, für 2024–25 ein Umsatzwachstum von 18 %, indem touchscreen-kompatible Fingerspitzen und batteriebeheizte Innenhandschuhe eingeführt wurden. Eine weitere Erkenntnis ist, dass Mietflotten aufgrund von Hygienebedenken Hartgüter gegenüber Bekleidung bevorzugen, was Bekleidungsmarken einen strukturellen Vorteil mit geringerer Kanalkannibalisierung und nachhaltiger Premium-Preisgestaltung bietet.

Nach Endnutzer: Kindersegment übertrifft Erwachsene durch Programmdynamik

Erwachsene dominieren das Endnutzersegment und machen 2025 71,42 % des Umsatzes aus, angetrieben durch höhere verfügbare Einkommen und Mehrfachkäufe, die typischerweise Skier, Schuhe, Bekleidung und Zubehör umfassen. Im Gegensatz dazu wächst das Kindersegment schneller, mit einem prognostizierten CAGR von 7,57 % bis 2031, angetrieben durch steigende Jugendbeteiligung an Programmen wie FIS SnowKidz, das von 134.578 Teilnehmern in der Saison 2021–22 auf 247.569 in der Saison 2022–23 anstieg, sowie Schweizer Skilager, die 2024 mit 128.498 Teilnehmern einen 20-Jahres-Höchststand erreichten. Eltern priorisieren Sicherheit und Passform gegenüber Markenprestige, was eine Nachfrage nach längenverstellbaren Skiern und erweiterbaren Schuhschalen schafft, die 2–3 Wachstumsjahre abdecken. Marken wie Elan d.o.o. und K2 Sports haben Hintergleitersteller-Verstellskier eingeführt, die die Austauschfrequenz von jährlich auf zweijährlich reduzieren und die Gesamtbetriebskosten um 30–35 % senken. Obwohl Kinderausrüstung einen geringeren Stückumsatz generiert, durchschnittlich EUR 250–400 (USD 272–435) pro Skipaket gegenüber EUR 800–1.500 (USD 870–1.630) für Erwachsene, profitiert sie von höherer Stückgeschwindigkeit aufgrund kürzerer Austauschzyklen von 1,5–2 Jahren.

Initiativen zur Förderung der weiblichen Beteiligung, darunter FIS Women Lead Sports und das Damen-Projekt des Weltschneesportverbandes, erweitern den Erwachsenenmarkt, indem sie Wettkampfwege normalisieren und den Zugang zu Trainerinnen und Trainern verbessern. Einzelhandelsdaten von Decathlon zeigen, dass weibliche Teilnehmer 18 % mehr für Schutzausrüstung und Bekleidung ausgeben als männliche Teilnehmer, was den Umsatzmix hin zu margenstarken Zubehörkategorien verschiebt. Mehrgenerationenfamilienkäufe, bei denen Eltern gleichzeitig Ausrüstung für sich selbst und 2–3 Kinder erwerben, machen laut Sport 2000-Point-of-Sale-Daten 34 % der stationären Einzelhandelstransaktionen in der Hochsaison aus. Dieser Trend schafft Möglichkeiten für Bündelpreisstrategien und Treueprogramme, die Marken dabei helfen, Wiederholungskäufe zu sichern, wenn Kinder in Erwachsenengrößen wechseln.

Nach Vertriebskanal: Online gewinnt Anteile trotz Passformschwierigkeiten

Stationäre Einzelhandelsgeschäfte dominieren weiterhin die Vertriebslandschaft mit einem Umsatzanteil von 71,69 % im Jahr 2025, was vor allem auf ihre Fähigkeit zurückzuführen ist, im Geschäft Anpassungsexpertise und sofortige Produktverfügbarkeit zu bieten – Vorteile, die Online-Kanäle nur schwer replizieren können. Dennoch wächst der E-Commerce rasch, mit einem prognostizierten CAGR von 8,49 % bis 2031, da Marken in virtuelle Anprobetools, kostenlose Rückgaberichtlinien und Direktkunden-Mietabonnements investieren. Führende Marktteilnehmer verdeutlichen diesen Trend: Decathlon Deutschland erzielte 2024 einen Bruttowarenwert von EUR 1,17 Milliarden (USD 1,27 Milliarden), während Bergfreunde mit einem Umsatz von EUR 313 Millionen (USD 340 Millionen) und einem Wachstum von 17 % im Geschäftsjahr 2024–25 aufwarteten. Omnikanal-Strategien, bei denen Verbraucher online recherchieren und im Geschäft kaufen oder umgekehrt, haben sich als effektiver bei der Erfassung des Kundenwertes erwiesen als Einzelkanalansätze. Sport 2000 GmbH nutzte sein Netzwerk von 2.000 Geschäften, um Ski-Tuning und Bindungseinstellungen am selben Tag anzubieten – Dienstleistungen, die reine Online-Händler nicht erbringen können. Ebenso berichtete Bergzeit von einem Umsatzwachstum von 17 % durch die Integration der Abholung im Geschäft für Online-Bestellungen, was die Kosten für die letzte Meile reduzierte und gleichzeitig die taktile Bewertung bewahrte, die Verbraucher für Schuhe und Helme fordern.

Online-Kanäle glänzen durch Long-Tail-SKU-Verfügbarkeit, die 3–5 Mal mehr Größen- und Farboptionen als stationäre Geschäfte bietet, und verbessern die saisonale Abverkaufseffizienz durch dynamische Preisalgorithmen. Marken wie Rossignol und Burton haben 2024 Direktkunden-Mietabonnements eingeführt, zu Preisen von EUR 299–499 (USD 325–542) pro Saison für unbegrenzte Ausrüstugnswechsel, die sich an städtische Verbraucher richten, die 5–10 Tage jährlich Ski fahren und Zugang gegenüber Eigentum bevorzugen. Während dieses Wachstum die Margen von Fachhändlern unter Druck setzt und Marken ermöglicht, das Delta von 40–50 % zwischen Fabrikabgabepreis und Ladenregalpreis zu erfassen, gefährdet es auch die Beziehungen zu Einzelhandelspartnern, die kritische Schuhpassform- und Kundendienste erbringen. Eine weitere Überlegung ist die höhere Rückgabequote bei Online-Schuhkäufen, durchschnittlich 28–35 % gegenüber 8–12 % bei Skiern und Bekleidung, aufgrund des Bedarfs an präziser persönlicher Anpassung. Online-Akteure mildern diesen strukturellen Nachteil durch Skalierung, Automatisierung und Logistikoptimierung, laut Daten europäischer E-Commerce-Plattformen und des Europäischen E-Commerce-Berichts.

Geografische Analyse

Deutschland macht 2025 22,83 % des europäischen Wintersportausrüstungsumsatzes aus, gestützt durch die Größe und Reichweite großer Sportartikelunternehmen wie Sport 2000 GmbH und Decathlon Deutschland sowie schnell wachsende Spezialisten wie Bergfreunde und Bergzeit. Starkes Omnikanal-Verhalten, bei dem Verbraucher online recherchieren, aber Käufe im Geschäft für Dienstleistungen wie die Schuhanpassung abschließen, steigert weiterhin den Umsatz. Gleichzeitig stimulieren Deutschlands große Bevölkerung und die Nähe zu alpinen Zielen in Österreich und der Schweiz grenzüberschreitende Ausrüstungskäufe. Inländische Skigebiete in Bayern und dem Schwarzwald sichern die Nachfrage weiter, insbesondere durch Wochenend-Mietbuchungen. Über den Alpinsport hinaus verbreitert Deutschlands gut entwickeltes Eishockey-Ökosystem, gestützt durch steigende kommunale Investitionen in Eishallen, die Nachfragebasis und reduziert die Abhängigkeit von Schneefallbedingungen.

Frankreich profitiert von nachhaltigen öffentlichen und privaten Investitionen in die Berginfrastruktur, insbesondere durch das Programm „Avenir Montagnes”, das Lifte modernisiert und die Beschneiung in Schlüsselregionen ausgebaut hat. Diese Verbesserungen, ergänzt durch Kapitalausgaben von Compagnie des Alpes, haben die Skisaisons verlängert und die Ausrüstungsnutzung erhöht. Italien spielt eine Doppelrolle als Verbrauchs- und Exportzentrum und macht einen bedeutenden Anteil der EU-überregionalen Wintersportexporte aus, während die bevorstehenden Olympischen Winterspiele 2026 in Mailand-Cortina den Tourismus, Marketingaktivierungen und Ausrüstungsverkäufe ankurbeln sollen. Deutschland, Frankreich und Italien bilden gemeinsam die Kernumsatzbasis des europäischen Marktes und tragen zusammen mehr als die Hälfte der regionalen Umsätze bei.

Südeuropa und Nordeuropa weisen kontrastierende Wachstumsdynamiken auf. Spanien ist der am schnellsten wachsende Markt mit einem CAGR von 8,14 %, getrieben durch Skigebietsausbauten in den Pyrenäen und eine breitere Nutzung von Kunstschnee, obwohl eine hohe Mietdurchdringung das Wachstum bei der Ausrüstungsbesitz einschränkt. In den nordischen Ländern profitieren Norwegen und Finnland von einer tief verwurzelten Beteiligung am Langlaufski und am Wintertourismus, was Widerstandsfähigkeit gegenüber klimatischen Schwankungen und eine stetige Nachfrage nach Ausrüstung und Bekleidung bietet. Die Schweiz zeigt ein wachsendes Engagement durch Skilager und weibliche Beteiligung, während Schwedens stabile, aber intensive Beteiligung eine ausgereifte Enthusiastenbasis verdeutlicht. Das Vereinigte Königreich ist aufgrund seines hohen Mietanteils, der kürzere Saisons und reisegeprägte Konsummuster widerspiegelt, ein bevorzugter Markt für Mietflotenlieferanten gegenüber Eigentumsverkäufen. Österreich bleibt Europas Fertigungsrückgrat und produziert fast die Hälfte der EU-Skier und Snowboards, während es von Gletscherskigebieten profitiert, die ganzjährige Aktivitäten unterstützen. Im Gegensatz dazu entwickeln sich osteuropäische Märkte innerhalb des übrigen Europas langsamer, angetrieben durch Einkommenswachstum und EU-Infrastrukturförderung, aber begrenzt durch Preissensitivität, was Marken dazu zwingt, Volumenexpansion und Margenschutz in Einklang zu bringen.

Wettbewerbslandschaft

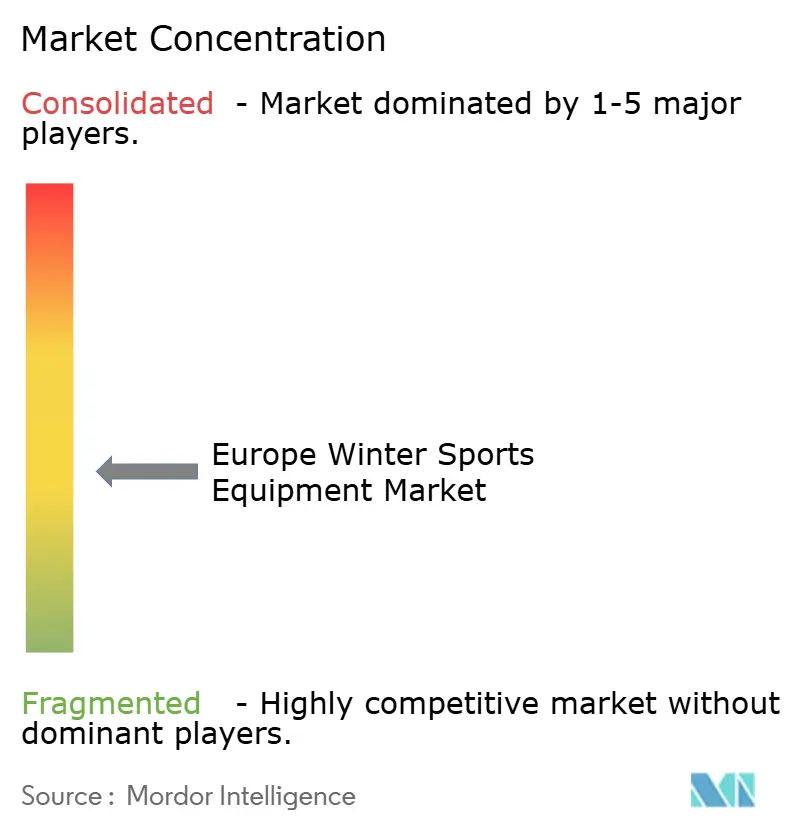

Der Europäische Markt für Wintersportausrüstung ist mäßig fragmentiert, wobei führende Unternehmen wie Amer Sports Oyj, Groupe Rossignol, HEAD Sport GmbH, Fischer Sports GmbH und Tecnica Group SpA zusammen einen bedeutenden Marktanteil halten und Raum für regionale Spezialisten und Nischenanwärter lassen. Die Börsennotierung von Amer Sports an der New York Stock Exchange im Februar 2024 mit einer Bewertung von USD 8,7 Milliarden hat seine Fähigkeit gestärkt, Akquisitionen zu finanzieren und in Forschung und Entwicklung zu investieren, insbesondere in Sensoren für intelligente Skischuhe und KI-gestützte Anpassungstechnologien. Rossignol und HEAD verfolgen vertikale Integration, indem sie die Harzformulierung und die Kohlenstofffaserverarbeitung intern entwickeln, um die Compliance mit EU-PFAS-Vorschriften zu beschleunigen und die Abhängigkeit von Lieferanten mit langen Lieferzeiten zu reduzieren, während Fischer seine österreichische Fertigungsbasis nutzt, um Skaleneffekte bei der Produktion für Eigenmarken und Handelsmarken zu erzielen. Tecnica Group mindert das Risiko durch Portfoliodiversifizierung über Blizzard, Nordica und Rollerblade in alpinen, nordischen und Inlineskating-Kategorien.

Wachstumschancen entstehen im Bereich Backcountry-Touren und adaptiver Ausrüstung. Marken wie Black Crows und Dynafit gewinnen bei Verbrauchern, die selbstgeführte Abseits-der-Piste-Erlebnisse suchen, an Bedeutung, während Para-Snowboarding-Ausrüstung für Athleten mit Mobilitätseinschränkungen aufgrund der aufwändigen Kleinserienfertigung Preisaufschläge von 35–40 % erzielt. Gleichzeitig stärken kleinere Akteure wie POC Sweden AB und Ortovox Sportartikel GmbH ihre Positionen, indem sie auf nachhaltigkeitsorientierte Verbraucher mit transparenten Lieferketten und CO₂-neutralen Zertifizierungen abzielen, insbesondere in Deutschland, Frankreich und den nordischen Ländern, wo Umweltnachweise Preisaufschläge von 12–15 % unterstützen.

Innovation im Markt konzentriert sich auf drei Kernbereiche: fortschrittliche Materialien wie recycelte Kohlenstofffasern und biobasierte Harze; durch 3D-Fußscannen und wärmeformbare Innenschuhe ermöglichte Passformindividualisierung; sowie digitale Engagement-Tools einschließlich virtueller Anprobetools und abonnementbasierter Mietmodelle. Etablierte Unternehmen verteidigen ihren Marktanteil durch inkrementelle Innovation, wie bei HEADs RENEW-Ski und Völkls Kohlenstofffaser-Positionierungstechnologie zu sehen, während Disruptoren wie Fairmat, durch seine Partnerschaft mit DPS Skis, recycelte Luft- und Raumfahrtmaterialien nutzen, um sich zu differenzieren. Diese Dynamiken erhöhen den Konsolidierungsdruck auf Unternehmen mit einem Umsatz unter EUR 50 Millionen, da EU-PFAS-Compliance und CO₂-Abgaben 4–8 % des Umsatzes absorbieren, während vertikal integrierte Mietstrategien von Unternehmen wie Decathlon und Rossignol wiederkehrende Einnahmen steigern, aber erhebliches Anfangskapital und Working-Capital-Intensität erfordern.

Branchenführer des Europäischen Marktes für Wintersportausrüstung

Amer Sports Oyj

Groupe Rossignol

HEAD Sport GmbH

Fischer Sports GmbH

Tecnica Group SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Atomic gab eine strategische Partnerschaft mit Nordica bekannt, um gemeinsam ein Hochleistungs-Skischuh- und Bindungssystem für Premium-Alpin- und Allround-Segmente zu entwickeln.

- Mai 2025: Amer Sports Oyj hat in Oradea, Rumänien, eine Bindungsproduktionsstätte eröffnet und damit die europäische Fertigung gestärkt und die Abhängigkeit von Auftragsproduktion reduziert.

- März 2025: Rossignol Group führte eine Snowboard-Linie mit 85 % recycelten Kernmaterialien als Teil seiner Nachhaltigkeitsoffensive ein.

- Januar 2025: HEAD Sport GmbH stellte die RENEW-Ski-Linie aus recycelbaren und wiederverwendbaren Kernmaterialien vor und reduzierte damit den CO₂-Fußabdruck.

Berichtsumfang des Europäischen Marktes für Wintersportausrüstung

Wintersport oder Winteraktivitäten sind wettbewerbsorientierte oder nicht wettbewerbsorientierte Freizeitaktivitäten, die auf Schnee ausgeübt werden. Die meisten sind Varianten von Skifahren, Eiskunstlauf und Schlittenfahren, die alle wesentliche Wintersportarten darstellen. Der Europäische Markt für Wintersportausrüstung ist nach Sportart, Ausrüstungskategorie, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Sportart umfasst der Berichtsumfang Skifahren, Snowboarden, Eishockey, Eiskunstlauf und andere Wintersportarten, wobei sowohl alpine als auch Eisbahn-basierte Ausrüstungsnachfrage erfasst wird. Nach Ausrüstungskategorie umfasst die Analyse Skier und Snowboards, Schuhe und Bindungen, Schutzausrüstung und Helme, Bekleidung und Zubehör sowie andere zugehörige Ausrüstung, was die gesamte Wertschöpfungskette von Kernleistungsausrüstung bis hin zu Sicherheits- und Lifestyleprodukten widerspiegelt. Der Bericht segmentiert den Markt ferner nach Endnutzer in Erwachsene und Kinder und hebt Unterschiede im Kaufverhalten, Sicherheitsanforderungen und Produktdesign hervor. Nach Vertriebskanal bewertet er den Umsatz über stationäre und Online-Einzelhandelsgeschäfte und beurteilt, wie digitaler Handel und Omnikanal-Strategien den Marktzugang neu gestalten. Geografisch umfasst die Studie wichtige europäische Märkte, darunter Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, Norwegen, Finnland, die Schweiz und Schweden sowie das übrige Europa. Der Bericht bietet die Marktgröße und -prognose des Wintersportausrüstungsmarktes in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Skifahren |

| Snowboarden |

| Eishockey |

| Eiskunstlauf |

| Andere Sportarten |

| Skier und Snowboards |

| Schuhe und Bindungen |

| Schutzausrüstung und Helme |

| Bekleidung und Zubehör |

| Andere Ausrüstungskategorien |

| Erwachsene |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Norwegen |

| Finnland |

| Schweiz |

| Schweden |

| Übriges Europa |

| Nach Sportart | Skifahren |

| Snowboarden | |

| Eishockey | |

| Eiskunstlauf | |

| Andere Sportarten | |

| Nach Ausrüstungskategorie | Skier und Snowboards |

| Schuhe und Bindungen | |

| Schutzausrüstung und Helme | |

| Bekleidung und Zubehör | |

| Andere Ausrüstungskategorien | |

| Nach Endnutzer | Erwachsene |

| Kinder | |

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Norwegen | |

| Finnland | |

| Schweiz | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Europäische Markt für Wintersportausrüstung bis 2031 erreichen?

Der Markt soll bis 2031 USD 8,83 Milliarden erreichen.

Welche Sportart wächst in Europa am schnellsten?

Snowboarden soll bis 2031 mit einem CAGR von 7,83 % wachsen und damit andere Disziplinen übertreffen.

Wie bedeutend ist der Online-Einzelhandel für europäische Wintersportausrüstung?

Während stationäre Geschäfte noch 71,69 % des Umsatzes ausmachen, sollen Online-Kanäle mit einem CAGR von 8,49 % aufgrund virtueller Anprobetools und Mietabonnements wachsen.

Welches Land führt derzeit beim regionalen Umsatz?

Deutschland belegt den ersten Platz und trägt 22,83 % der Umsätze im Jahr 2025 bei.

Wie ist die Aussicht für die Nachfrage nach Kinderausrüstung?

Kinderausrüstung soll mit einem CAGR von 7,57 % wachsen, da die Einschreibungen in Programme wie SnowKidz und Schweizer Skilager Rekordwerte erreichen.

Seite zuletzt aktualisiert am: