Größe und Marktanteil des Marktes für Endoskop-Aufbereitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endoskop-Aufbereitung von Mordor Intelligence

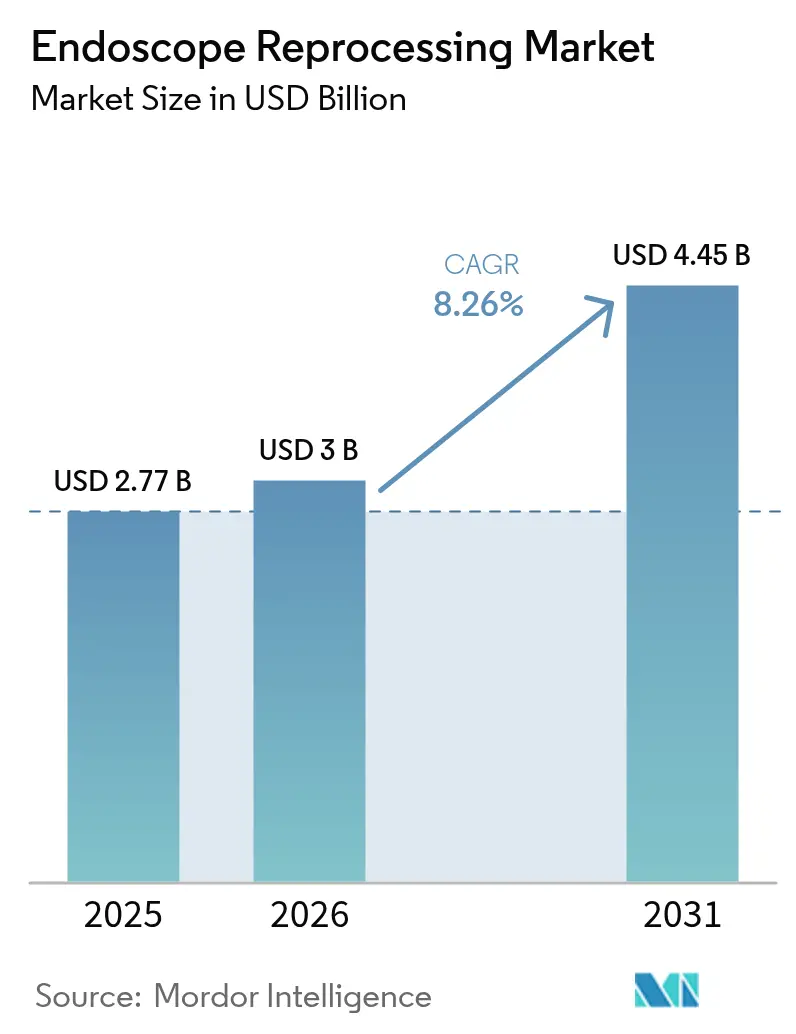

Die Größe des Marktes für Endoskop-Aufbereitung wird voraussichtlich von 2,77 Milliarden USD im Jahr 2025 auf 3,0 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,26 % über 2026–2031 4,45 Milliarden USD erreichen.

Diese Expansion unterstreicht die zentrale Rolle des Marktes für Endoskop-Aufbereitung bei der Eindämmung von im Gesundheitswesen erworbenen Infektionen durch rigorose Reinigung, Desinfektion und Sterilisation wiederverwendbarer Endoskope. Starkes Verfahrenswachstum, insbesondere in gastrointestinalen (GI) und pneumologischen Einheiten, hält die Nachfrage nach Verbrauchsmaterialien, automatisierten Aufbereitungsgeräten und Trocknungsschränken auf hohem Niveau. Krankenhäuser und ambulante Operationszentren (ASCs) rüsten von der hochgradigen Desinfektion auf die Sterilisation um, entsprechend den aktualisierten AAMI- und ASGE-Leitlinien. Gleichzeitig gewinnen Einwegendoskope dort an Bedeutung, wo die Aufbereitungskomplexität hoch bleibt. Anbieter reagieren mit flüssigchemischen Sterilisationssystemen, die Zykluszeiten verkürzen, sowie mit digital gestützten Rückverfolgbarkeitsplattformen, die jede Phase des Reinigungsworkflows protokollieren. Kapitalinvestitionen sind in Nordamerika und Westeuropa am ausgeprägtesten, während aufstrebende Märkte im asiatisch-pazifischen Raum auf hochvolumige, kosteneffiziente Lösungen setzen.

Wichtigste Erkenntnisse des Berichts

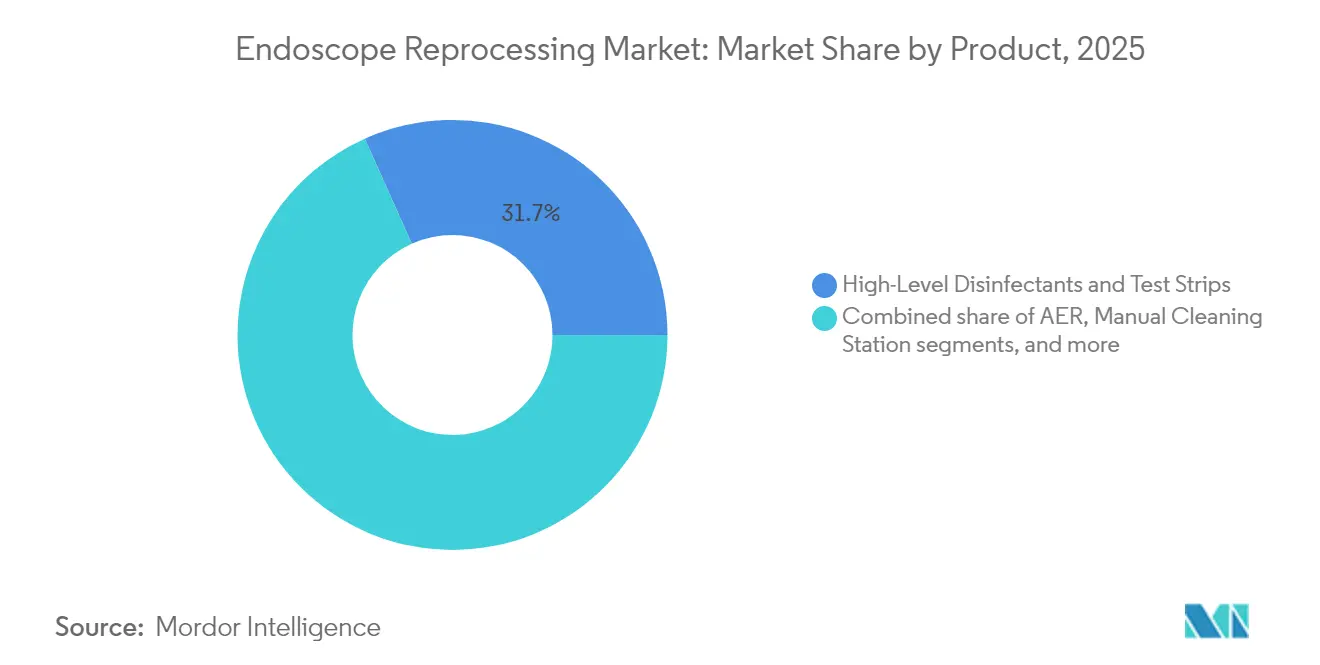

- Nach Produkt erfassten hochgradige Desinfektionsmittel und Teststreifen im Jahr 2025 einen Marktanteil von 31,68 % am Markt für Endoskop-Aufbereitung, während automatisierte Endoskop-Aufbereitungsgeräte bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen werden.

- Nach Endoskop-Modalität entfielen im Jahr 2025 71,10 % des Marktvolumens für Endoskop-Aufbereitung auf flexible Endoskope; robotergestützte Endoskope werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen.

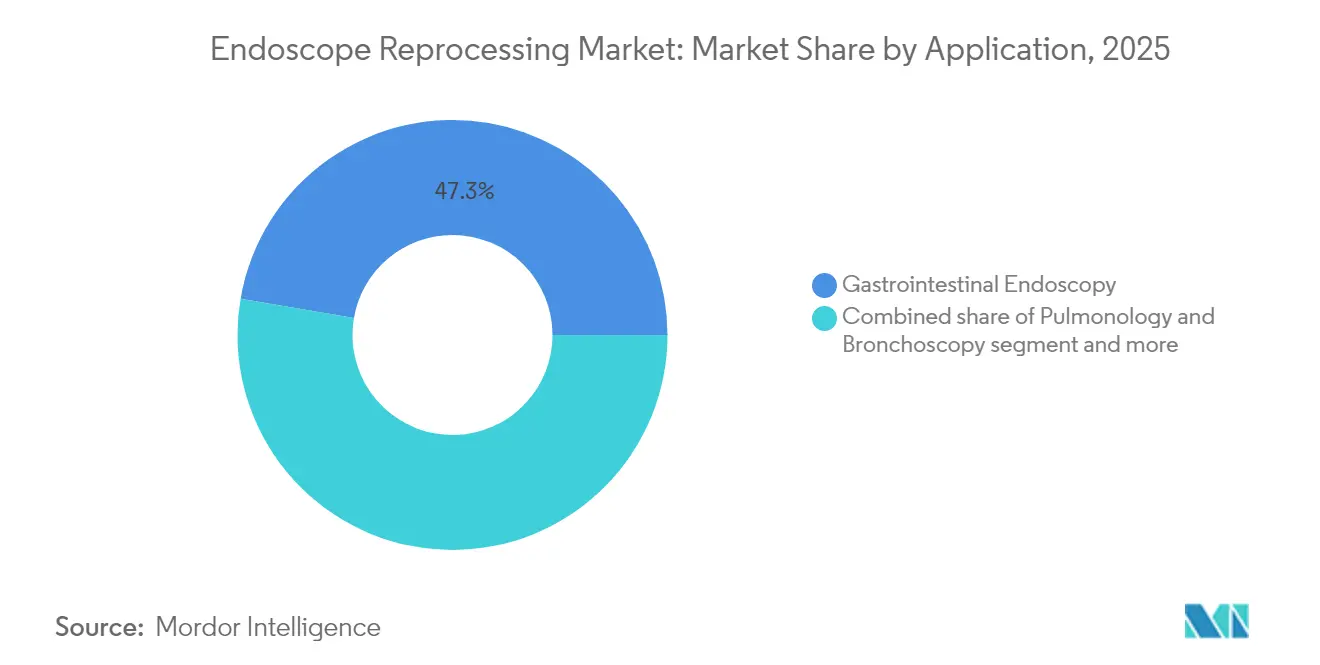

- Nach Anwendung hielt die gastrointestinale Endoskopie im Jahr 2025 einen Anteil von 47,30 % am Marktvolumen für Endoskop-Aufbereitung; Pneumologie und Bronchoskopie werden bis 2031 voraussichtlich eine CAGR von 10,62 % verzeichnen.

- Nach Endnutzer trugen Krankenhäuser im Jahr 2025 67,05 % des Umsatzes bei, während ASCs bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen werden.

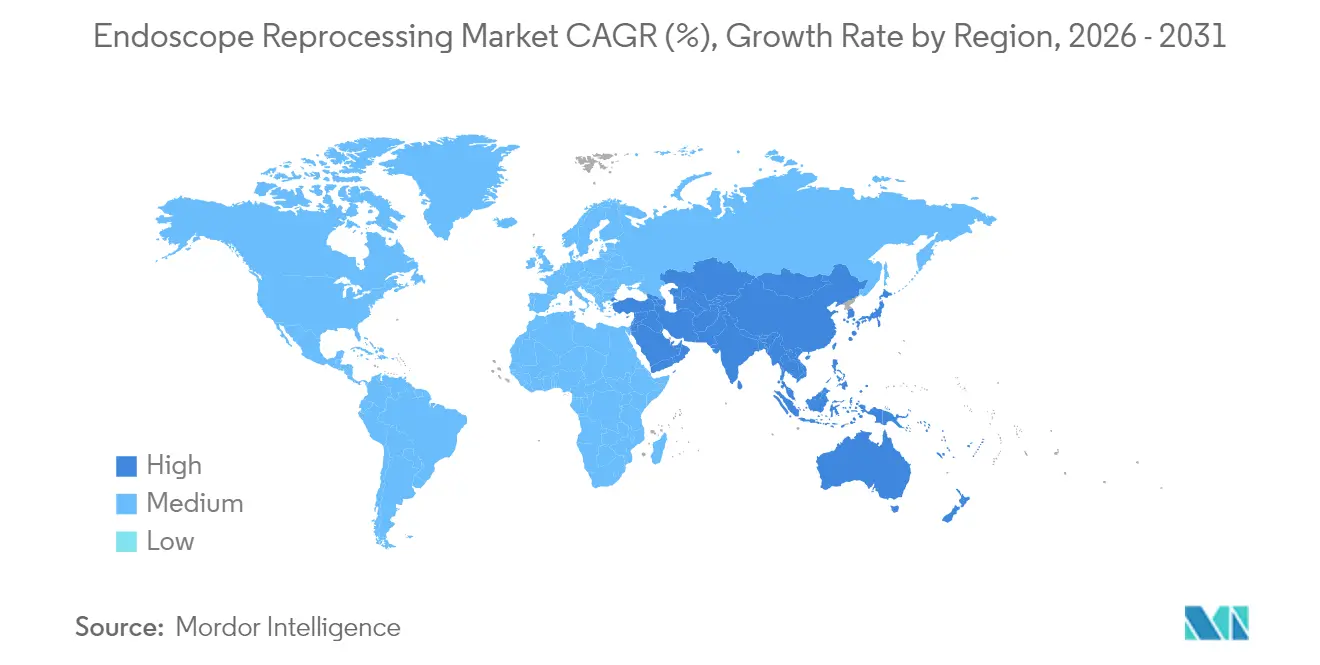

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,30 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,35 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Endoskopaufbereitung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme endoskopischer Eingriffe aufgrund von Erkrankungen und Krebserkrankungen des Gastrointestinaltrakts | +2.7% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung minimal-invasiver Chirurgie und täglicher Anforderungen an den Endoskopumsatz | +2.1% | Global, mit erheblicher Auswirkung in entwickelten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Infektionskontroll- und Akkreditierungsstandards mit Pflicht zu validierten Aufbereitungszyklen | +1.8% | Nordamerika, Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei automatisierten Aufbereitungsgeräten, die Durchlaufzeiten und Fehler reduzieren | +1.4% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Einweg-Endoskopiezubehör mit kompatiblen Desinfektionsmitteln | +1.1% | Nordamerika, Europa und einkommensstarke Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung endoskopischer Eingriffe in ambulanten und ambulanten Operationszentren | +0.8% | Nordamerika und Europa, mit aufkommendem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme endoskopischer Eingriffe: Alternde Bevölkerung treibt Nachfrage an

Eine wachsende ältere Bevölkerung und umfassendere Krebsvorsorgeleitlinien treiben zweistellige Zuwächse bei der Nutzung von GI- und Atemwegsendoskopen an und verleihen dem Markt für Endoskop-Aufbereitung nachhaltige Rückenwind. Laut einer Metaanalyse aus dem Jahr 2024 werden allein in den Vereinigten Staaten jährlich mehr als 20 Millionen GI-Untersuchungen durchgeführt[1]Ruixue Hu et al., „Aktueller Stand des Managements von Reinigung und Desinfektion für die gastrointestinale Endoskopie”, Scientific Reports, nature.com. Ein höherer Verfahrensdurchsatz verpflichtet Einrichtungen, in zusätzliche Aufbereitungskapazitäten, schnell wirkende Reinigungsmittel und Leckageprüfwerkzeuge zu investieren, die die Sterilität bei jedem Zyklus gewährleisten.

Minimal-invasive Chirurgie: Endoskopumsatz treibt Innovation in der Aufbereitung voran

Ambulante Operationszentren sind auf straffe Zeitplanung und schnellen Endoskopumsatz angewiesen, um rentabel zu bleiben. Ein LEAN-Workflow-Pilotprojekt[2]Trilokesh Kidambi et al., „LEAN-Methodik zur Verbesserung der Effizienz von Endoskopieeinheiten”, Cureus, cureus.com reduzierte die Wartezeit im Wartezimmer um 48,8 % und verkürzte die gesamte Einrichtungszeit um 12 %. Diese Gewinne verdeutlichen, warum der Markt für Endoskop-Aufbereitung zunehmend vollautomatische Waschgeräte, Trocknungsschränke und Echtzeit-Tracking-Software bevorzugt, die Engpässe verkürzen, ohne Infektionskontrollprotokolle zu gefährden.

Infektionskontrollstandards: Regulatorischer Druck verändert die Praxis

Leitlinienaktualisierungen der AAMI und der Amerikanischen Gesellschaft für Gastrointestinale Endoskopie empfehlen nun die Sterilisation aller flexiblen Endoskope, um Biofilm und multiresistente Organismen zu eliminieren. Studien zeigen, dass 5,4 % der klinisch verwendeten Duodenoskope auch nach Standardzyklen kontaminiert bleiben. Als Reaktion darauf kalibrieren Gesundheitssysteme ihre Protokolle neu, um verdampftem Wasserstoffperoxid, Peressigsäure-Sterilisatoren und rigorosen Validierungstests den Vorzug zu geben.

Automatisierte Aufbereitung: Technologie reduziert menschliche Fehler

Modernste automatisierte Endoskop-Aufbereitungsgeräte (AERs) integrieren kanalspezifische Durchflusssteuerung, Leckageprüfung und barcode-gesteuerte Zyklusauswahl und eliminieren so die mit manuellen Prozessen verbundene Variabilität. Die FDA[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Informationen über automatisierte Endoskop-Aufbereitungsgeräte”, fda.gov unterstreicht ihren Wert bei der Senkung des Infektionsrisikos durch komplexe Duodenoskope. STERIS' en spire 3000 liefert flüssigchemische Sterilisation mit Peressigsäure in wenigen Minuten und positioniert Automatisierung als wichtigsten Wachstumsvektor im Markt für Endoskop-Aufbereitung.

Analyse der Hemmnisse des Marktes für Endoskopaufbereitung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Technikern für die Endoskop-Aufbereitung und hohe Fluktuationsraten | -1.2% | Global, mit gravierenden Auswirkungen in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangs- und Lebenszykluskosten für automatisierte Aufbereitungssysteme und Trocknungsschränke | -0.9% | Schwellenmärkte im asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich Restkontamination in komplexen Duodenoskopen | -0.7% | Global, mit besonderem Fokus auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Häufige Audits und Dokumentation verursachen hohe Verbrauchsmaterialkosten und Workflow-Unterbrechungen | -0.5% | Nordamerika und Europa mit strenger regulatorischer Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Belegschaft: Technikermangel behindert die Umsetzung

Eine effektive Reinigung erfordert spezialisierte Kenntnisse der Endoskoparchitektur und Kanalbürstentechniken. Dennoch haben viele Krankenhäuser Schwierigkeiten, zertifiziertes Personal zu rekrutieren und zu halten,[4]Cori L. Ofstead et al., „Wirksamkeit der Endoskopaufbereitung”, American Journal of Infection Control, ajicjournal.org wobei fehleranfällige Schritte zu nennenswerten Kontaminationsereignissen beitragen. Obwohl Automatisierung einige manuelle Aufgaben ausgleicht, bleibt qualifiziertes Personal für Inspektion, Fehlerbehebung und Qualitätssicherung im gesamten Markt für Endoskop-Aufbereitung unverzichtbar.

Kostenbarrieren: Finanzielle Einschränkungen begrenzen die Technologieeinführung

Kapitalintensive AERs, Trocknungsschränke und Tracking-Software belasten die Budgets kleiner Krankenhäuser und Kliniken. Doppelbecken-Aufbereitungsgeräte werden bevorzugt, erfordern jedoch Premiumpreise und wiederkehrende Verbrauchsmaterialkosten. Einrichtungen in Schwellenländern verlängern häufig die Lebensdauer älterer Waschgeräte oder verlassen sich auf manuelle Methoden, was die Modernisierung verlangsamt, selbst wenn die Leitlinienerwartungen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Endoskopaufbereitung

Nach Produkt:

Desinfektionsmittel bleiben Hauptstütze, während Automatisierung zunimmtHochgradige Desinfektionsmittel und Indikatorstreifen halten im Jahr 2025 einen Marktanteil von 31,68 % am Markt für Endoskop-Aufbereitung und spiegeln die historische Abhängigkeit von chemischer hochgradiger Desinfektion für flexible Endoskope wider. Neuartige enzymatische Reinigungsmittel, die Spülschritte überflüssig machen, sparen nun fast 25 Liter Wasser und reduzieren die manuelle Reinigungszeit um 15 %. Dennoch lenken Ausbrüche im Zusammenhang mit Restbiofilm die Infektionskontrollausschüsse in Richtung Sterilisationsmittel wie verdampftes Wasserstoffperoxid und Peressigsäure. Dieser Wandel steigert die Nachfrage nach integrierten Wasch-Sterilisatoren, die validierte Zyklen ohne Bedienereingriff abschließen – ein wichtiges Leistungskriterium, da Akkreditierungsaudits zunehmen.

Automatisierte Endoskop-Aufbereitungsgeräte sind mit einer CAGR von 10,31 % die am schnellsten wachsende Produktgruppe und treiben den gesamten Markt für Endoskop-Aufbereitung voran. Anbieter betonen geschlossene Dokumentation, RFID-Kennzeichnung und cloudbasierte Analysen, die jede Endoskopseriennummer, Zyklusparameter und Leckageprüfergebnisse aufzeichnen. Trocknungs- und Lagerschränke gewinnen ebenfalls an Bedeutung; Systeme wie WASSENBURG DRY 320 erhalten die mikrobiologische Qualität unter HEPA-gefiltertem Luftstrom 30 Tage lang. Zusammen helfen diese Produkte Einrichtungen, die Compliance nachzuweisen und kostspielige Aufbereitungsfehler zu reduzieren.

Nach Endoskop-Modalität:

Flexible Endoskope stehen vor robotischer DisruptionFlexible Endoskope machten 71,10 % des Umsatzes im Jahr 2025 aus und bilden die Grundlage der aktuellen Marktgröße für Endoskop-Aufbereitung auf Modalitätsebene. Aufgrund ihrer Reichweite und Artikulation bleiben sie in GI-, Atemwegs-, HNO- und Urologieeinheiten unverzichtbar. Ihre Komplexität macht sie jedoch anfällig für Kanalrückstände. Strukturierte Boroskopinspektionen und Fluoreszenzmarker werden daher eingesetzt, um die Reinigungseffizienz zu bestätigen.

Robotergestützte Endoskope werden bis 2031 voraussichtlich jährlich um 11,12 % wachsen und neue Chancen im Markt für Endoskop-Aufbereitung erschließen. Zweiarmige robotische Koloskope und multiviszerale Operationsroboter versprechen verbesserte Ergonomie und Autonomie. Ihre Einführung wird dedizierte Waschgestelle, Protokollanpassungen und Mitarbeiterschulungen erfordern. Starre Endoskope behalten eine stabile Nische für Arthroskopie und Laparoskopie und profitieren von einfacheren Lumina, die sich zuverlässig in Dampfautoklaven sterilisieren lassen.

Nach Anwendung:

GI-Dominanz bleibt bestehen, während Pneumologie zunimmtGastrointestinale Eingriffe generierten im Jahr 2025 47,30 % des Umsatzes und bilden das Fundament der Marktgröße für Endoskop-Aufbereitung bei Anwendungen. Koloskopie-Volumina steigen, da in mehreren Ländern das universelle Screening ab dem 45. Lebensjahr beginnt, was den Endoskopumsatz beschleunigt. Nachfolgende hochkarätige Vorfälle, bei denen Patienten aufgrund von Versäumnissen HIV und Hepatitis ausgesetzt wurden, haben Krankenhäuser dazu veranlasst, jede Reinigungsphase zu prüfen. Einrichtungen integrieren nun automatisiertes Kanalspülen und Echtzeit-ATP-Biolumineszenz-Tests, um GI-Workflows zu sichern.

Pneumologie und Bronchoskopie stellen mit einer CAGR von 10,62 % die am schnellsten wachsende Kategorie dar, was den verstärkten Fokus auf chronische Atemwegserkrankungen und intensivmedizinische Bronchoskopie widerspiegelt. Visualisierungsüberprüfungen unterstreichen die häufige Kontamination wiederverwendbarer Bronchoskope bei unvollständiger Trocknung. Einweg-Flexibronchoskope umgehen die Notwendigkeit der Aufbereitung und haben in bronchoalveolärer Lavage-Studien eine starke klinische Akzeptanz verzeichnet. HNO, Urologie und Gynäkologie bleiben stabile Beitragende, die jeweils eingriffsspezifischen Biofilm-Herausforderungen gegenüberstehen, die die Auswahl von Reinigungsmitteln und Trocknungsprotokollen beeinflussen.

Nach Endnutzer:

Krankenhäuser dominieren, ASCs gewinnen an DynamikKrankenhäuser machten im Jahr 2025 67,05 % des Umsatzes aus, was die zentralisierte Kapazität, den 24-Stunden-Betrieb und den Budgetspielraum für den Einsatz mehrerer AERs pro Reinigungsraum widerspiegelt. Metaanalysen zeigen, dass 76 % der Einrichtungen separate Dekontaminationsräume unterhalten, aber nur 30 % Wasch-Desinfektionsgeräte nutzen. Die Integration elektronischer Tracking-Dashboards hilft Infektionskontrollteams, Endoskopnutzungsprotokolle mit Aufbereitungsdaten abzugleichen und die Reaktionszeiten bei Kontaminationswarnungen zu verkürzen.

ASCs werden voraussichtlich eine CAGR von 9,88 % verzeichnen, was den Eingriffsmix von stationären Einstellungen weg verlagert und den Markt für Endoskop-Aufbereitung erweitert. Höhere CMS-Erstattungen (+2,9 % für 2025) fördern die Einführung kompakter Doppelbecken-Aufbereitungsgeräte, die auf ambulante Grundrisse zugeschnitten sind. Der Tagesdurchsatz erfordert schnelle Trocknungsschränke und Transportsysteme auf Wagen, die die Sterilität bis zum Patientenkontakt erhalten. Arztpraxen und Fachkliniken, obwohl kleiner im absoluten Umsatz, investieren zunehmend in Tisch-Waschgeräte und vorgefüllte Sterilisationsmittelkartuschen, die den Personalaufwand minimieren.

Geografische Analyse

Markt für Endoskopaufbereitung in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 40,30 %, gestützt durch hohe Eingriffszahlen und eine strenge Aufsicht durch die FDA, CDC und Akkreditierungsstellen. Die Aufmerksamkeit auf Infektionsausbrüche in führenden Zentren hat die Nachfrage nach rückverfolgbaren, automatisierten Arbeitsabläufen und nach Kabinetten mit verdampftem Wasserstoffperoxid verstärkt, die in der Lage sind, Duodenoskope innerhalb von 35 Minuten zu sterilisieren. Das regionale Wachstum wird bis 2031 auf eine CAGR von 7,92 % prognostiziert, wobei die Ausgaben auf datenreiche Aufbereitungsgeräte, Boroskop-Inspektionskameras und Einweg-Duodenoskope für risikoreiche ERCP-Fälle ausgerichtet sind.

Markt für Endoskopaufbereitung in APAC, EMEA und Südamerika

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten jährlichen Wachstumsrate von 10,35 %. Indiens Fahrplan für Medizinprodukte strebt bis 2030 eine Sektorleistung von 50 Milliarden USD an, wobei Endoskopiesysteme und zugehörige Aufbereitungsgeräte für Produktionsanreize in Frage kommen. China, Japan und Südkorea investieren Kapital in Trocknungsschränke mit Unterdruck und kanalspezifische Dichtigkeitsprüfer, während ressourcenbeschränkte Inseln des Pazifiks mit Engpässen bei aufbereitetem Wasser und zertifizierten Technikern konfrontiert sind. Europa hält rund 29,30 % des Marktes für Endoskopaufbereitung und weist eine prognostizierte CAGR von 8,14 % bis 2031 auf. Die EU-Überwachung führt jährlich mehr als 3,5 Millionen mit dem Gesundheitswesen assoziierte Infektionen auf wiederverwendbare Geräte zurück. Im Jahr 2024 vergebene NHS-Verträge im Wert von über 250.000 GBP spiegeln die Bestrebungen der Krankenhäuser wider, Dekontaminationsgeräte zu validieren und eine gerätebezogene Rückverfolgbarkeit sicherzustellen. Der Nahe Osten & Afrika sowie Südamerika folgen mit moderatem Wachstum, da tertiäre Zentren CSSD-Einheiten modernisieren und automatische Endoskopaufbereitungsgeräte einführen, die gemischte Endoskopbestände ohne wiederholte Chemikalienwechsel verarbeiten können.

Regulatorisches Umfeld

In den Vereinigten Staaten werden automatisierte Endoskop-Waschgeräte, Wasch-Desinfektionsgeräte und verwandte Aufbereitungsgeräte als Medizinprodukte reguliert, wobei die Zulassungserwartungen auf FDA-510(k)-Einreichungen und der Anforderung basieren, dass Gesundheitseinrichtungen wiederverwendbare Geräte strikt nach den Gebrauchsanweisungen (IFU) des Herstellers aufbereiten. Die Erwartungen an die Infektionskontrolle werden durch CDC- und HICPAC-Richtlinien zur Aufbereitung flexibler Endoskope verstärkt, an denen sich Einrichtungen im Rahmen von Akkreditierungs- und Prüfungsanforderungen orientieren, die validierte Zyklen, Dokumentation und Personalschulung betonen.

In Europa bleibt die Medizinprodukteverordnung (EU) 2017/745 (MDR) zum 1. Januar 2026 der maßgebliche Rahmen, der die Konformitätsbewertung, die Verpflichtungen nach dem Markteintritt und den Compliance-Aufwand rund um Aufbereitungsabläufe prägt. Gemäß Artikel 17 der MDR ist die Aufbereitung von Einwegprodukten nur zulässig, wo dies nach nationalem Recht erlaubt ist, und Einrichtungen, die Einwegprodukte aufbereiten, werden im Rahmen der MDR als Hersteller behandelt, was die Anforderungen an Validierung, Risikomanagement und Rückverfolgbarkeit erhöht und länderübergreifende Unterschiede aufgrund der Vorschriften der Mitgliedstaaten schafft.

Wettbewerbslandschaft

Der Markt für Endoskop-Aufbereitung weist eine mittlere Konzentration auf. STERIS, Olympus, Getinge und Advanced Sterilization Products führen durch breite Portfolios, die Reinigungsmittel, AERs, Trocknungsschränke und SaaS-Compliance-Dashboards bündeln. STERIS vermarktet den enspire 3000 Flüssigchemikalien-Sterilisator, der die Sterilisation komplexer Endoskope in 18 Minuten ermöglicht, während Getinges Poladus 150 Niedertemperaturoptionen für wärmeempfindliche Instrumente bietet. Olympus stärkt seine Präsenz mit dem OER-Elite AER in Verbindung mit seiner proprietären Reinigungsmittellinie und optimiert die Marktüberwachung nach dem Inverkehrbringen des Endoskopzustands.

Die Wettbewerbsdynamik verschärft sich, da Ambu, dessen Einwegendoskope ein Umsatzwachstum von 19,7 % erzielten und nun 59 % des Unternehmensumsatzes ausmachen, Marktanteile gewinnt. Das Einwegmodell verdrängt die Aufbereitung grundlegend für bestimmte Atemwegs- und GI-Indikationen und zwingt etablierte Anbieter, Kapitalinvestitionen in automatisierte Systeme durch Lebenszykluskosten-Analysen, Vermeidung von Ausfallzeiten und ökologische Vorteile wie Reinigungsmittelrecycling zu rechtfertigen.

Aufkommende Disruptoren konzentrieren sich auf die Digitalisierung von Workflows. Nanosonics' CORIS-Plattform erhielt im März 2025 die FDA De Novo-Zulassung und automatisiert das Kanalbürsten mittels Mikroborstenborsten-Technologie, wobei Nutzungsdaten für Algorithmen des maschinellen Lernens gesammelt werden, die Wartungsanforderungen vorhersagen. Start-ups, die mobile Leckageprüfgeräte, ATP-Fluoreszenz-Sensoren auf dem Endoskop und KI-gestützte Boroskop-Analysen liefern, werden erwartet, die Anbieterbasis zu erweitern und den Preisdruck im gesamten Markt für Endoskop-Aufbereitung zu erhöhen.

Marktführer in der Endoskop-Aufbereitung

Advanced Sterilization Products Services Inc

Ecolab Inc.

Getinge AB

Olympus Corporation

STERIS plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Endoskopaufbereitung

- Advanced Sterilization Products Services Inc

- ARC Group of Companies Inc.

- Belimed

- BES Healthcare Ltd

- Creo Medical GmbH

- Ecolab

- Envista Holdings (Metrex Research)

- Getinge

- HOYA Corporation (Pentax Medical)

- Matachana Group

- Olympus

- Shinva Medical Instrument Co.

- Steelco

- STERIS

- UV Smart BV

- Wassenburg Medical B.V.

Analyse der Unternehmen des Marktes für Endoskopaufbereitung lesen

Marktchancen und Zukunftsaussichten

Durchsatzorientierte Automatisierung wird zunehmend mit auditierbarer Rückverfolgbarkeit kombiniert, da Einrichtungen auf strengere Aufbereitungserwartungen reagieren und gleichzeitig einen höheren Endoskop-Durchlauf in GI- und Pneumologiepraxen bewältigen müssen. Die Einführung des Aquadis Endo 110 durch Getinge im Juni 2026 verdeutlicht diese Richtung, mit schnelleren Standardzyklen und integrierter RFID-basierter Programmauswahl und Rückverfolgbarkeit, die Einrichtungen unterstützen, die die Dokumentation verschärfen und manuelle Schritte reduzieren, die zu Abweichungen beitragen.

Eine zweite Chance ist die anhaltende Verschiebung von der hochgradigen Desinfektion hin zu Sterilisationsverfahren für komplexe Endoskope, unterstützt durch Innovationen auf Plattformebene und validierte Kompatibilitätspartnerschaften. Im Januar 2026 erhielt Advanced Sterilization Products (ASP) die CE-Kennzeichnung für seinen ULTRA GI Cycle für Duodenoskope zur Verwendung im STERRAD 100NX Sterilizer in Zusammenarbeit mit FUJIFILM Healthcare Europe, was die Nachfrage nach validierten, endoskopspezifischen Zyklen sowie ergänzender Überwachungs- und Compliance-Infrastruktur innerhalb von Aufbereitungsabteilungen verstärkt. Geschäftsmodelle, die die anfängliche Kapitalbindung verringern, wie etwa Ecolabs Pay As You Go Endo Bundle vom November 2025, das Soluscope AERs, Trocknung und Rückverfolgbarkeitssoftware auf Nutzungsbasis kombiniert, erweitern zudem die Erreichbarkeit für ambulante und mittelgroße Einrichtungen, die standardisierte, berichtsfähige Arbeitsabläufe benötigen und dabei Budgetbeschränkungen im Blick behalten müssen.

Jüngste Branchenentwicklungen im Markt für Endoskopaufbereitung

- Juni 2026: Getinge brachte den automatisierten Endoskop-Aufbereiter Aquadis Endo 110 auf den Markt, der mit einem 20-minütigen Standardzyklus und integriertem RFID für automatisierte Programmauswahl und Rückverfolgbarkeit wirbt. Die Einführung unterstreicht den Fokus der Anbieter auf durchsatzstärkere, weniger variable Aufbereitung, um steigende Eingriffszahlen und strengere Dokumentationsanforderungen zu unterstützen.

- April 2026: Advanced Sterilization Products (ASP) gab eine strategische Partnerschaft mit ChemDAQ bekannt, um kontinuierliche Wasserstoffperoxidgas-Erkennung und -überwachung in Aufbereitungsumgebungen zu integrieren. Die Partnerschaft stärkt die Sicherheits- und Compliance-Ebene rund um Niedertemperatur-Sterilisationsabläufe, die auf Wasserstoffperoxid basierende Verfahren nutzen.

- August 2024: Advanced Sterilization Products (ASP) gab die FDA-Zulassung für einen Sterilisationszyklus für Duodenoskope in Partnerschaft mit PENTAX Medical bekannt. Die Zulassung bringt validierte Sterilisationsoptionen für komplexe Endoskope voran, bei denen Bedenken bezüglich Restkontamination den Kauf kompatibler Sterilisationssysteme und zugehöriger Verbrauchsmaterialien fördern.

Markt für Endoskopaufbereitung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Produkten und Lösungen erzielt werden, die zur Reinigung, hochgradigen Desinfektion, Trocknung, Lagerung und sicheren Handhabung wiederverwendbarer Endoskope zwischen Patientenuntersuchungen in Gesundheitseinrichtungen verwendet werden.

Ausgeschlossener Umfang: Einweg-Endoskope und Reparatur- oder Aufarbeitungsdienstleistungen durch Dritte sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Hochgradige Desinfektionsmittel und Teststreifen

- Reinigungsmittel und Enzymatische Wischtücher

- Automatisierte Endoskop-Aufbereitungsgeräte (AER)

- Einzel-Becken

- Doppel-Becken

- Manuelle Reinigungsstationen

- Endoskop-Trocknungs-, Lager- und Transportschränke

- Sonstige

- Nach Endoskop-Modalität

- Flexible Endoskope

- Starre Endoskope

- Robotergestützte Endoskope

- Nach Anwendung

- Gastrointestinale Endoskopie

- Pneumologie und Bronchoskopie

- Urologie und Gynäkologie

- HNO und Laparoskopie

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASC)

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Aufbereitungsworkflow abzubilden und das Modell anhand öffentlicher Signale zu verankern, die von Jahr zu Jahr tendenziell stabil bleiben. Wir haben Quellen wie Sicherheitsmitteilungen und Geräterichtlinien der US-FDA, Ressourcen zur Infektionsprävention der US-CDC, Verfahrens- und Einrichtungskontext der Centers for Medicare and Medicaid Services sowie Materialien der Weltgesundheitsorganisation zur Infektionsprävention und -kontrolle ausgewertet. Wo hilfreich, wurden begutachtete Fachartikel zu Kontaminationsrisiken bei Endoskopen und Mustern der Aufbereitungscompliance einbezogen, um die Abhängigkeit von einer einzigen Erzählung zu verringern.

Um diese Signale in eine nutzbare kommerzielle Sichtweise zu übersetzen, ergänzten wir mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Presseberichterstattung über Rückrufe und Richtlinienänderungen. Wir haben zudem mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Patentdatenbanken abgeglichen. Handelsstatistiken und öffentliche Beschaffungsbekanntmachungen wurden selektiv herangezogen, wenn sie halfen, die Geräteplatzierung oder Austauschzyklen zu validieren. Diese Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden während der Recherche zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächlich beschafft wird und wie oft es in Krankenhäusern, ambulanten Operationszentren und Fachkliniken ersetzt wird, da sich die Praxis je nach Einrichtungstyp und Land unterscheidet. Wir sprachen mit einer Mischung aus Verantwortlichen für Infektionsprävention, Teams der Aufbereitung und Beschaffungskontakten und überprüften dann Annahmen erneut mit Distributoren und Servicepartnern, die die Bestellhäufigkeit vor Ort beobachten. Die Abdeckung wurde global gehalten, damit regionale Unterschiede bei der Übernahme von Richtlinien und beim Eingriffswachstum im endgültigen Marktmodell berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 46% |

| Mid-Tier: 43% | Funktions-/Abteilungsleiter: 25% | EMEA: 35% |

| Kleinere Anbieter: 19% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Eingriffsvolumina und installierte Endoskopflotten genutzt werden, um den Nachfragepool für jeden Aufbereitungsschritt zu rekonstruieren, und die Ausgaben werden anschließend auf Geräte und Verbrauchsmaterialien verteilt. In der Praxis verknüpft das Modell die Nachfrage mit Indikatoren wie dem Wachstum der Endoskopieeingriffe, den durchschnittlichen Aufbereitungszyklen pro Endoskop und Tag, der AER- und Trocknungsschrank-Durchdringung, den Austausch- und Wartungsintervallen sowie den Verbrauchsmustern hochgradiger Desinfektionsmittel. Bei Erreichen des Hauptteils wird der Marktwert durch Anwendung realistischer Preisspannen und Auslastungsgrade auf diesen Nachfragepool ermittelt.

Diese Summen werden anschließend mithilfe selektiver Bottom-Up-Näherungen überprüft, etwa durch Zusammenfassungen aus stichprobenartig erhobenen Umsatzaufteilungen von Anbietern, Kanal-Feedback zu Stückzahlversendungen sowie ASP-mal-Volumen-Prüfungen für AER-Platzierungen und zentrale Verbrauchsmaterialkategorien. Lücken, die in kleineren Ländern oder ambulanten Umgebungen auftreten, werden durch Proxy-Verhältnisse behandelt, die aus vergleichbaren Gesundheitskapazitätskennzahlen erstellt und anschließend durch Interview-Feedback angepasst werden. Für die Prognose verwendeten wir eine Szenarioanalyse, die durch kurzzyklische Treiber gestützt wird, die dann basierend auf Expertenkonsens zu Eingriffswachstum, verschärften Aufbereitungsrichtlinien und der Einführung automatisierter Lösungen und Trocknungslösungen in jahresweise Ergebnisse übersetzt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültigen Zahlen nicht von einer einzigen Datenquelle oder Annahme abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Trends beim Eingriffswachstum, dem Tempo der Geräteplatzierung und der Logik der Verbrauchsmaterial-Laufraten und untersuchen dann alle starken Ausschläge, die nicht mit der von den Befragten beschriebenen operativen Realität übereinstimmen. Wenn große Abweichungen nach Region oder Produktgruppe auftreten, werden die Annahmen erneut überprüft und, falls nötig, klärende Gespräche angestoßen, bevor das Modell freigegeben wird.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen wie größeren Rückrufen, Richtlinienänderungen oder sprunghaften Veränderungen bei der Einführung automatisierter Aufbereitung und Trocknung. Vor der Auslieferung wird die Analyse erneut überprüft, damit Kunden die aktuellste Sichtweise mit konsistentem Umfang und einheitlicher Währungsbehandlung erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für die Endoskop-Aufbereitung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Endoskop-Aufbereitung können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da jede Studie ihre Grenzen um unterschiedliche Produkte, Endnutzer und Preislogiken zieht. Unterschiede ergeben sich auch aus dem für die Größenbestimmung verwendeten Jahr, der angenommenen Geschwindigkeit von Preisänderungen und der Frage, ob die Schätzung nach Richtlinienänderungen oder Sicherheitsvorfällen aktualisiert wird.

Durch die Verfolgung von AER-Platzierungssignalen, der Logik des Desinfektionsmittelverbrauchs und Prüfungen der Währungszeitpunkte hält Mordor Intelligence die Marktgesamtsumme an wiederverwendbare Endoskop-Workflows gebunden, während Einweg-Endoskope und nicht verwandte Reparaturumsätze ausgeschlossen werden, was oft der Ausgangspunkt vieler Abweichungen ist. Einige Schätzungen mischen zudem Ab-Werk-Preise mit nachgelagerten Aufschlägen oder bündeln benachbarte Kategorien der Sondendesinfektion, und diese Entscheidungen können die Zahl nach oben oder unten verschieben, noch bevor Prognoseannahmen angewendet werden.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,77 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,80 Mrd. USD (2025) | Verwendet einen engeren Anwendungsbereich und eine andere Basisjahrdefinition, was in einigen Regionen offenbar zu einer Untererfassung von Geräten und workflow-nahen Produkten wie Trocknungs- und Lagerungslösungen führt. |

| Branchenverlag B | 3,02 Mrd. USD (2025) | Stützt sich auf Ab-Werk-Werte, die verwandte Dienstleistungen und ein breiteres Geräteangebot umfassen können, und die kurze historische Wachstumsrate kann die kurzfristige Zahl aufblähen, wenn sie einheitlich über alle Regionen angewendet wird. |

Über die gesamte Tabelle hinweg sind die größten Einflussfaktoren die Umfangsgrenzen (was als Aufbereitung gezählt wird), Preisniveauannahmen (Herstellerverkaufspreis versus breitere Umsatzerfassung) und die Art, wie jüngste operative Veränderungen berücksichtigt werden. Unser Ansatz zielt darauf ab, die Schritte der Größenbestimmung nachvollziehbar mit eingriffsbezogener Nachfrage, Gerätedurchdringung und Verbrauchsmaterial-Laufraten zu verknüpfen, sodass der endgültige Wert erklärt und mit praktischen Marktsignalen überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Warum führen Gesundheitsdienstleister automatisierte Endoskop-Aufbereitungsgeräte (AERs) schneller ein als manuelle Methoden?

Automatisierte Systeme standardisieren jede Reinigungsphase, integrieren Leckageprüfung und digitale Dokumentation und senken das Risiko menschlicher Fehler, die Akkreditierungsaudits zunehmend prüfen.

Wie beeinflussen aktualisierte Infektionskontrollleitlinien die Kaufentscheidungen von Krankenhäusern?

Leitlinien, die nun die Sterilisation für flexible Endoskope priorisieren, veranlassen Krankenhäuser, in Flüssigchemikalien-Sterilisatoren, Niedertemperatursysteme und Trocknungsschränke zu investieren, anstatt weitere chemische Desinfektionsmittel hinzuzufügen.

Was treibt den Anstieg von Einwegendoskopen in der Pneumologie und Gastroenterologie an?

Bedenken hinsichtlich Restbiofilm in komplexen Kanälen, kombiniert mit dem Druck, die Eingriffsdurchlaufzeiten zu verkürzen, drängen Kliniker zu Einwegendoskopen, die die Aufbereitung vollständig umgehen.

Wie wirken sich Personalengpässe auf die Qualität der Endoskop-Aufbereitung aus?

Die begrenzte Verfügbarkeit zertifizierter Techniker führt zu Workflow-Engpässen und erhöht die Wahrscheinlichkeit von Protokollabweichungen, was Einrichtungen dazu veranlasst, Aufgaben zu automatisieren und Echtzeit-Tracking-Software zur Überwachung einzusetzen.

Welche digitalen Technologien verbessern die Rückverfolgbarkeit bei der Endoskop-Aufbereitung?

RFID-Kennzeichnung, cloudbasierte Zyklusprotokolle und KI-gestützte Boroskop-Inspektionsplattformen werden integriert, um eine lückenlose Prüfspur zu erstellen, die die Compliance-Berichterstattung vereinfacht.

Welche Wettbewerbsstrategien nutzen etablierte Anbieter, um auf neue Marktteilnehmer zu reagieren?

Etablierte Anbieter bündeln Verbrauchsmaterialien, Investitionsgüter und Software in einheitliche Serviceverträge und erweitern gleichzeitig Schulungsprogramme, um Einrichtungen beim Übergang von der hochgradigen Desinfektion zur Sterilisation zu unterstützen.

Seite zuletzt aktualisiert am: