Marktgröße und Marktanteil für Einweg-Endoskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Endoskope von Mordor Intelligence

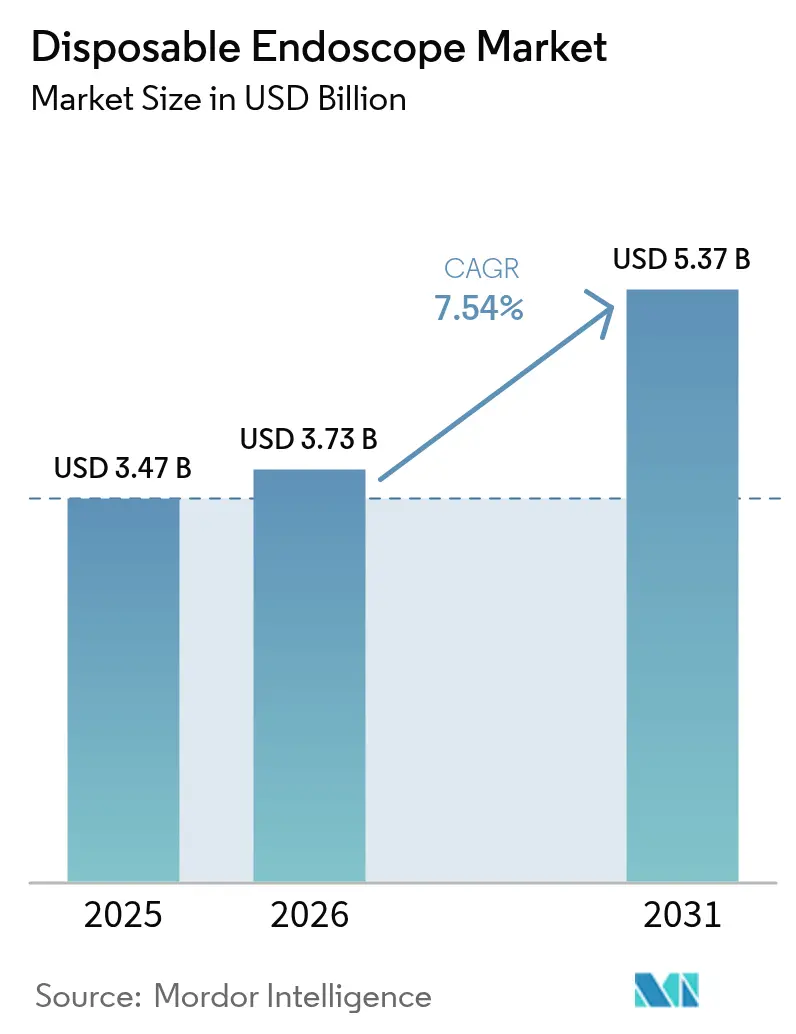

Die Marktgröße für Einweg-Endoskope wird im Jahr 2026 auf USD 3,73 Milliarden geschätzt, ausgehend von einem Wert von USD 3,47 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 5,37 Milliarden, was einem Wachstum von 7,54 % CAGR über den Zeitraum 2026–2031 entspricht. Im Verlauf des Prognosezeitraums treiben sinkende CMOS-Sensorkosten, klarere US-amerikanische Erstattungscodes und strenge Aufbereitungsstandards die Einkaufsteams der Krankenhäuser in Richtung Einwegtechnologie, wodurch der Markt für Einweg-Endoskope das breitere Feld der flexiblen Endoskopie übertreffen dürfte. Krankenhäuser betrachten Einwegprodukte als schnellen Weg zur Minderung von Infektionsrisiken, zur Vereinfachung von Arbeitsabläufen und zur Umverteilung von Arbeitskräften, während Lieferanten von skalengetriebenen Kostensenkungen profitieren, die nun die Volatilität bei Kunststoffharzen überwiegen. Die beschleunigte Einführung in der Bronchoskopie, Laryngoskopie und Ureteroskopie – insbesondere in der Intensivpflege und im ambulanten Bereich – unterstreicht den Übergang von Einweg-Endoskopen von Nischenlösungen zur Infektionskontrolle hin zu allgemeinen Workflow-Enablerern. Da Duodenoskope aufgrund von Bedenken hinsichtlich der Kreuzkontamination bei ERCP in die klinische Praxis eingeführt werden, wird erwartet, dass der Markt für Einweg-Endoskope einen zusätzlichen Wachstumsimpuls erfahren wird, der die Einnahmequellen für Hersteller verbreitert.

Wichtigste Erkenntnisse des Berichts

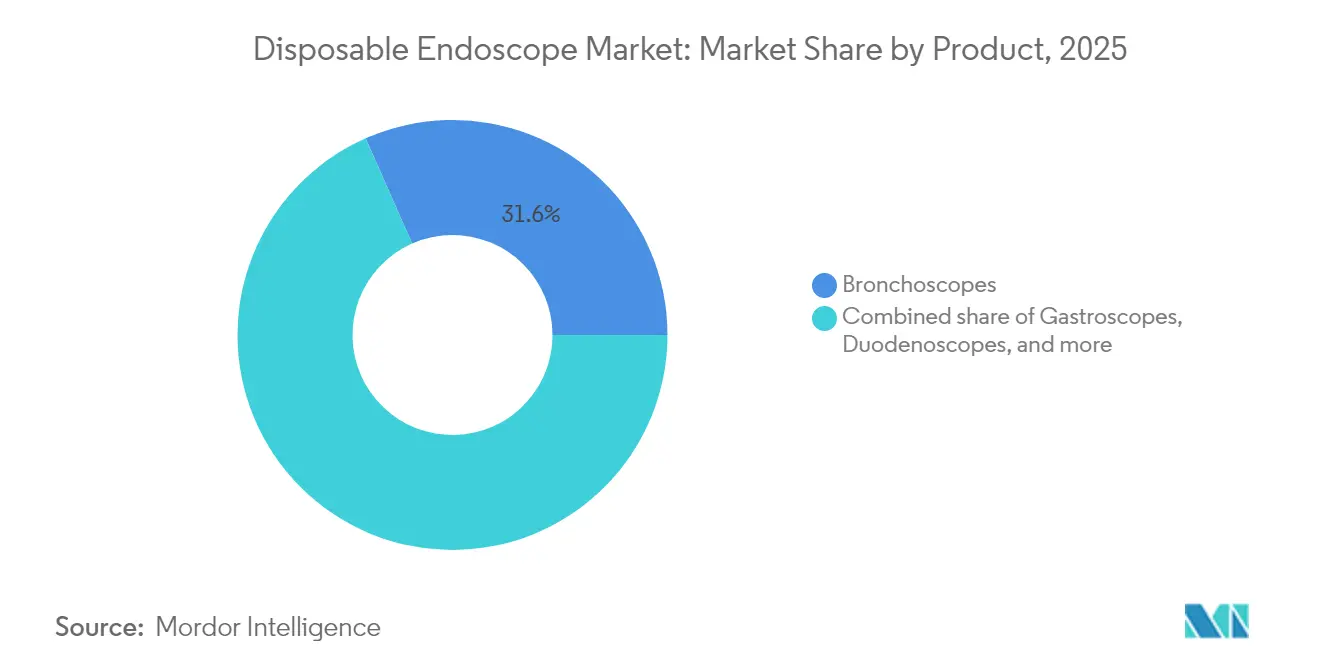

- Nach Produkt führten Bronchoskope mit einem Marktanteil von 31,62 % am Markt für Einweg-Endoskope im Jahr 2025; Duodenoskope werden bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 39,85 % an der Marktgröße für Einweg-Endoskope, während die Pulmonologie mit einer prognostizierten CAGR von 8,95 % bis 2031 das höchste Wachstum aufweist.

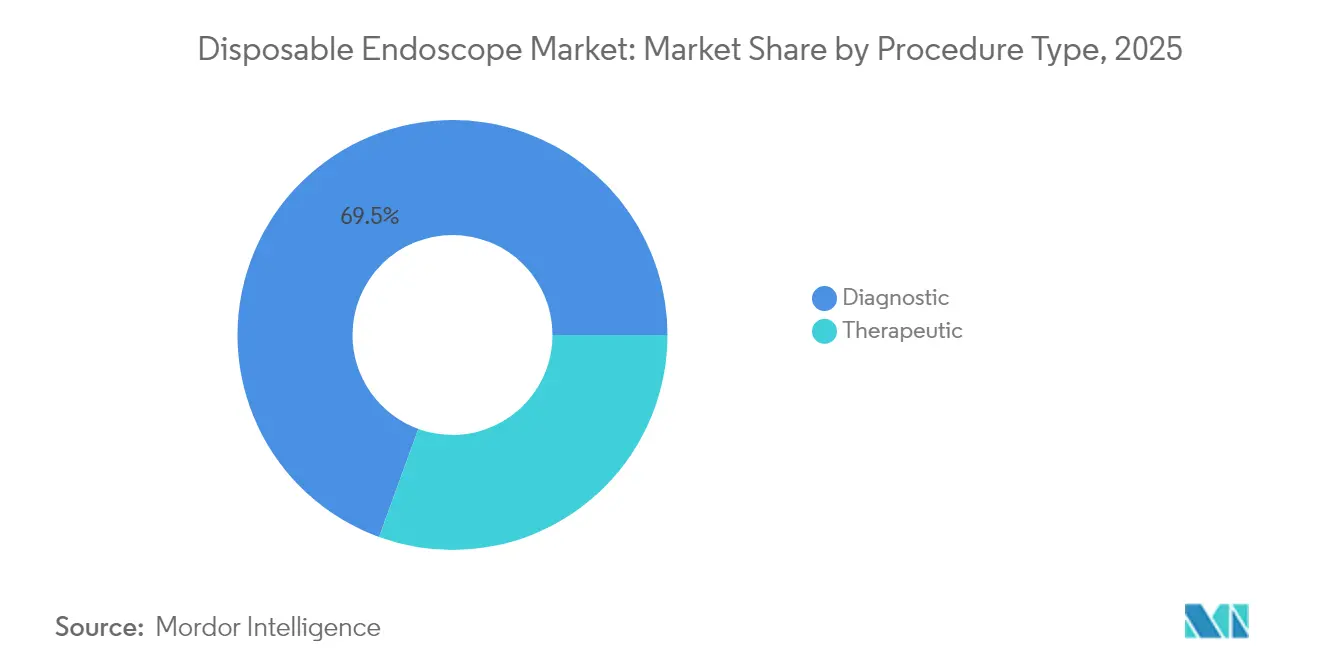

- Nach Verfahren erfasste die Diagnostik das größte Volumen und befindet sich auf einem CAGR-Kurs von 6,92 %; die Therapie ist der am schnellsten wachsende Bereich, da Lösungen für größere Kanaldurchmesser entstehen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 69,88 % am Markt für Einweg-Endoskope, während ambulante Operationszentren dank der Einführung von CPT-Codes der Kategorie III die stärkste Wachstumsaussicht von 9,82 % aufweisen.

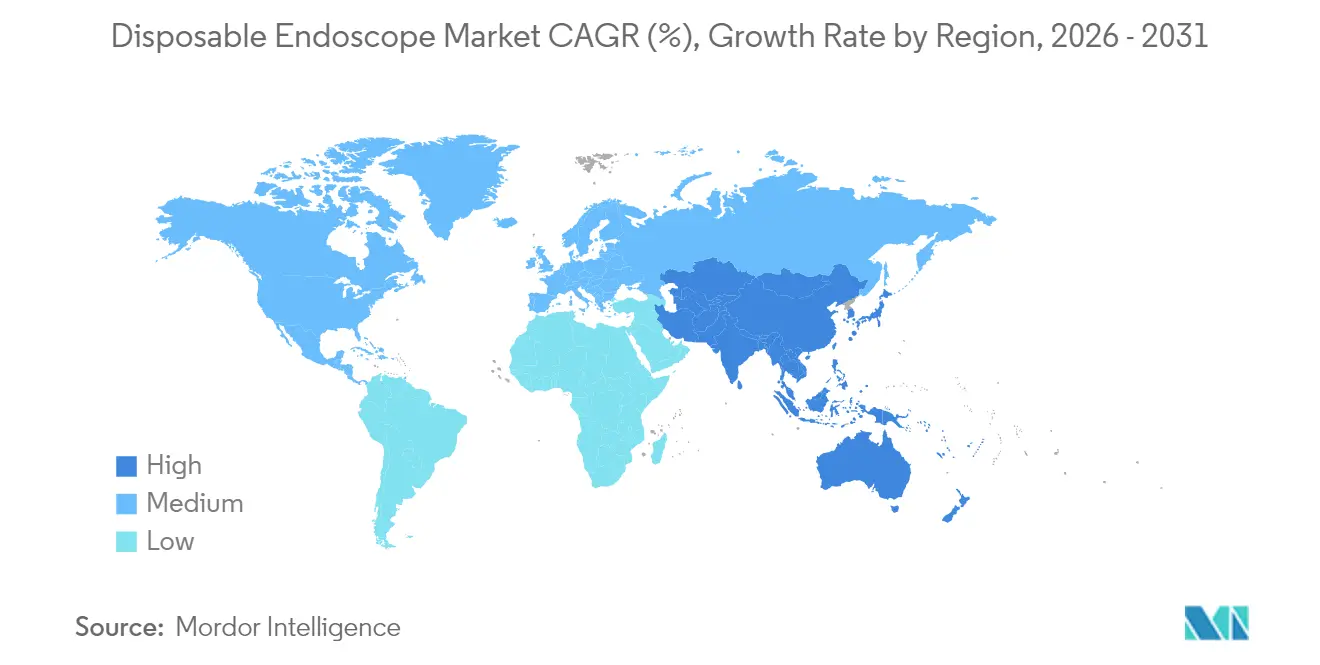

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 44,92 % an der Marktgröße für Einweg-Endoskope, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einweg-Endoskope

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CMOS-Bildsensoren auf Kostenniveau | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Echtzeit-Desinfektionsverfolgung der Joint Commission | +1.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| CPT-Codes der Kategorie III der AMA | +1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachfrage nach Bronchoskopie auf der Intensivstation | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Trend zu „Grünem OP”-Initiativen, der die Einführung vollständig recycelbarer Polymerskope vorantreibt | +0.6% | Nordische Länder | Mittelfristig (2–4 Jahre) |

| Chinesische volumenbasierte Beschaffungspolitik (VBP), die inländische Einwegmarken begünstigt | +0.8% | China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Kostenparität von Einweg-CMOS-Bildsensoren

Kostengünstige CMOS-Module liefern heute diagnostische Bildauflösung zu Produktionskosten, die 35,0 % niedriger sind als im Jahr 2022, was es Gemeinschaftskrankenhäusern ermöglicht, wiederverwendbare Türme durch Plug-and-Play-Einwegprodukte zu ersetzen. Im Werk durchgeführte Firmware-Upgrades eliminieren Konsolenausfallzeiten und veranlassen Einkaufsteams, Endoskope anhand jährlicher Pixelgewinne zu bewerten – eine Verschiebung, die den Ersatzzyklen der Unterhaltungselektronik ähnelt. Infolgedessen weitet sich der Markt für Einweg-Endoskope über tertiäre Zentren hinaus aus, wobei ländliche Einrichtungen Einwegmodelle einführen, die Aufbereitungsengpässe beseitigen und Kapitalausgaben für Waschmaschinen vermeiden.

Einführung beschleunigter Krankenhausakkreditierungsstandards

Überarbeitete Vorschriften der Joint Commission, die 2024 eingeführt wurden, schreiben die Echtzeit-Verfolgung jedes Hochdesinfektionszyklus vor und zwingen mittelgroße Endoskopieeinheiten, über USD 50.000 in Compliance-Hardware zu investieren[1]Joint Commission, „Gerätereinigung und Infektionskontrollstandards 2024”, jointcommission.org. Die Kapitalbelastung hat die Amortisationszeit für Einweg-Endoskope in Hochvolumenzentren auf bis zu 12 Monate verkürzt und Finanzausschüsse davon überzeugt, dass Einwegprodukte sowohl Lücken in der Infektionskontrolle als auch steigende Arbeitskosten lösen. Durch die Umverteilung von Sterilisierungspersonal in patientennahe Rollen richten Krankenhäuser ihre Ausgaben an den Zielen der wertorientierten Versorgung aus und steigern die klinische Verfügbarkeit.

Gestiegene Nachfrage nach Bronchoskopie auf der Intensivstation nach COVID

Das Bronchoskopievolumen auf Intensivstationen bleibt erhöht, da Kliniker auf direkte Visualisierung zur Behandlung von Lungenentzündung und Sekretclearance angewiesen sind. Sofortige Verfügbarkeit und keine Rüstzeit haben 32 % des Markterlöses für Einweg-Endoskope im Jahr 2024 auf Einweg-Bronchoskope gelenkt. Krankenhäuser, die kompakte, bildschirmbasierte Wagen anstelle herkömmlicher Türme kaufen, steigern die Gerätenutzung und unterstützen eine höhere Bettenbelegung ohne Terminierungskonflikte.

Erweiterung der Erstattungscodes für Einweg-Endoskope der Kategorie III

Dedizierte CPT-Codes für Einweg-Endoskope, die 2023 eingeführt wurden, beseitigen Zahlungsunklarheiten und verbessern die ambulanten Margen um bis zu 20 %[2]Amerikanische Ärztevereinigung, „CPT® Kategorie-III-Codes für Einweg-Endoskope”, ama-assn.org. Ambulante Operationszentren haben die Codes schnell übernommen, und Facharztpraxen nehmen sie nun in Patientenkostenkalkulatoren auf, was einen dauerhaften Finanzierungsweg festigt. Das klare Erstattungsbild fördert Investitionen in Tagesklinik-Zusammenschlüsse, die Einweg-Workflows standardisieren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Fall in Krankenhäusern mit geringem Volumen | −0.7% | Global | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Lumengröße für fortgeschrittene Therapien | −0.9% | Global | Langfristig (≥ 4 Jahre) |

| Sich entwickelnde EU-Medizinprodukteverordnung (MDR), die die Markteinführungszeit für neue SKUs verlängert | −0.6% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Lücken in der klinischen Evidenz zur Bildqualität im Vergleich zu wiederverwendbaren HD-Endoskopen bei HNO-Chirurgen | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Kosten-Nutzen-Gleichung für Gemeinschaftskrankenhäuser mit geringem Volumen

Einrichtungen, die weniger als 500 Eingriffe pro Jahr durchführen, sehen sich bei der Umstellung auf Einwegprodukte mit 20 % höheren Kosten pro Fall konfrontiert, da ihre bestehenden Aufbereitungsräume unterausgelastet sind. Viele setzen auf hybride Geräteflotten und reservieren Einwegprodukte für risikoreiche ERCP oder Bronchoskopie auf der Intensivstation, während sie wiederverwendbare Koloskope für Routineuntersuchungen behalten. Das Dual-Inventar-Modell erschwert Abfallprüfungen und Beschaffung, ermöglicht es Administratoren jedoch, Infektionskontrollanforderungen mit Budgetrealitäten in Einklang zu bringen.

Eingeschränkte Lumengröße begrenzt fortgeschrittene therapeutische Eingriffe

Die meisten Einweg-Duodenoskope haben 1,2-mm-Arbeitskanäle, die für Zubehör bei komplexen Steinentfernungen zu eng sind. Therapeutische Gastroenterologen sind daher auf wiederverwendbare Plattformen angewiesen, die 2,0-mm-Geräte unterstützen. Anbieter, die variable Bohrungsdesigns testen, sehen sich mit höheren Materialkosten konfrontiert, was den kurzfristigen Umsatzschwerpunkt auf diagnostische Einwegprodukte legt und therapeutische Markteinführungen als zukünftigen Wachstumshebel belässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bronchoskope dominieren, während Duodenoskope beschleunigen

Bronchoskope generierten im Jahr 2025 einen Marktanteil von 31,62 % am Markt für Einweg-Endoskope und untermauerten die Führungsposition des Segments mit ihren schlanken Profilen, die distale Bronchien navigieren, ohne die Bildtreue zu beeinträchtigen. Lehrkrankenhäuser bevorzugen Einweg-Bronchoskope als Trainingsgeräte, da Terminierungskonflikte im Zusammenhang mit gemeinsam genutzten Geräten entfallen und der Bildungsdurchsatz verbessert wird. Die erhöhte Überwachung beatmungsassoziierter Pneumonien hält das Verfahrensvolumen aufrecht und zementiert zusammen mit vorhersehbaren Kosten pro Fall die Marktgröße für Einweg-Endoskope bei Bronchoskopen auf einem soliden Wachstumspfad. Anbieter reagieren, indem sie Bildschirme, Wagen und Cloud-Speicher bündeln und den operativen Fußabdruck in überfüllten Intensivstationen verkleinern.

Duodenoskope machen einen kleineren Umsatzanteil aus, werden aber bis 2031 voraussichtlich eine CAGR von über 9 % verzeichnen, da Bedenken hinsichtlich der Elevatorkontamination ERCP-Einheiten dazu veranlassen, hochpreisige Einweg-Endoskope einzuführen. Hersteller liefern nun Einweg-Elevatoren, die den FDA-Richtlinien entsprechen, und Einkaufsteams sehen Kostenausgleiche durch stornierte Wartungsverträge. Pilotprojekte in tertiären Zentren zeigen Planungsgewinne, da Aufbereitungsrückstände verschwinden, was regionale Zentren zur Nachfolge ermutigt, sobald die Zubehörkompatibilität zunimmt.

Nach Anwendungstyp: Gastroenterologie führt und Pulmonologie eilt voraus

Die Gastroenterologie hatte im Jahr 2025 einen Anteil von 39,85 % an der Marktgröße für Einweg-Endoskope, angetrieben durch Kreuzkontaminationsbedenken bei ERCP und zunehmende Einwegeinführung für ambulante Koloskopien. Magen-Darm-Einheiten berichten von weniger Aufbereitungsverzögerungen, was eine dichtere Terminplanung ermöglicht, die Patienten in Märkten mit hohen Selbstbeteiligungsversicherungen anzieht. Die daraus resultierenden betrieblichen Effizienzgewinne, gepaart mit der Verfügbarkeit von Roadmaps zur Erweiterung therapeutischer Kanäle, halten Anbieter auf die Entwicklung GI-spezifischer Innovationen fokussiert.

Die Pulmonologie zeigt das schnellste Wachstum, da anhaltende Bronchoskopievolumina für die Pneumoniediagnostik und das Staging von Lungenkrebs gut zu den Eigenschaften von Einweg-Endoskopen passen. Kliniker nennen reduzierte Ausfallzeiten und ein geringeres Kontaminationsrisiko bei der transbronchialen Nadelaspiration als entscheidende Faktoren. Krankenhäuser integrieren Einweg-Bronchoskopie in Qualitätsverbesserungsmetriken, steigern die Biopsieraten am selben Tag und treiben die komplementäre Nachfrage nach Einweg-Entnahmekörbchen an, die zu engen Kanälen passen.

Nach Verfahrenstyp: Diagnostik dominiert, aber Therapie bietet Aufwärtspotenzial

Diagnostische Verfahren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,92 % wachsen. Ihre unkomplizierten Bildgebungsanforderungen stimmen mit dem kostenoptimierten Design von Einweg-Endoskopen überein und ermöglichen es Anbietern, ohne komplexe Kanalarchitektur in Massenproduktion zu gehen. Administratoren schätzen vereinfachte Tablett-Setups, die die Raumwechselzeit verkürzen, insbesondere in Einrichtungen, die mit Pflegemangel konfrontiert sind.

Therapeutische Verfahren bleiben ein kleinerer Umsatzbeitrag, bieten jedoch eine strategische Wachstumsnische. Aufkommende Einweg-Prototypen, die 1,8-mm-Zubehör akzeptieren, deuten auf eine zukünftige Verschiebung hin, bei der erstattungsreiche ERCP, Polypektomie und Harnleiterstein-Extraktion auf Einwegplattformen migrieren. Erfolg würde nicht nur die Stückpreise anheben, sondern auch Nachmarktbedarf für kompatibles Zubehör schaffen und den lebenslangen Kontowert steigern.

Nach Endnutzer: Krankenhäuser bleiben Kern, ambulante Operationszentren steigen auf

Krankenhäuser hielten im Jahr 2025 einen beherrschenden Anteil von 69,88 % am Markt für Einweg-Endoskope. Lehrinstitutionen schätzen Einwegprodukte zur Standardisierung der Ausbildung von Assistenzärzten, und Krankenhäuser, die Magnet- oder ähnliche Auszeichnungen anstreben, integrieren Einwegmetriken in Infektionspräventions-Dashboards. Die öffentliche Berichterstattung über endoskopbezogene Infektionen ist zurückgegangen, was die Wahrnehmung verstärkt, dass Einwegprodukte ein schneller Weg zu Qualitätsverbesserungen sind.

Ambulante Operationszentren verzeichnen die höchste Wachstumsaussicht. CPT-Codes der Kategorie III beseitigen Erlösunsicherheiten, und ambulante Operationszentren nutzen den Wegfall von Aufbereitungsflächen, um Raum in zusätzliche Eingriffsbereiche umzuwandeln. Vorhersehbare Kosten pro Fall passen zu Private-Equity-Zusammenschlussmodellen, fördern eine breitere Einführung und ziehen Eingriffe aus stationären Einrichtungen heraus – was die Stückvolumengewinne für Hersteller antreibt.

Geografische Analyse

Nordamerika führte den Markt für Einweg-Endoskope mit einem Anteil von 44,92 % im Jahr 2025 an. Integrierte US-amerikanische Versorgungsnetzwerke konsolidieren Einkäufe und verhandeln Mengenrabatte, während Vorschriften der Joint Commission und des CMS die Infektionsprävention zu Prioritäten auf Vorstandsebene erheben. Viele Krankenhäuser verschieben den Ersatz von Waschdesinfektoren, sobald die jährlichen Servicekosten die Leasingschwellen überschreiten, und leiten Mittel in Programme zur Umstellung auf Einwegprodukte um. Kanada folgt einer ähnlichen klinischen Logik, stützt sich jedoch auf provinzielle Technologiezuschüsse, die die Beschaffungszyklen verlängern. Die 510(k)-Zulassung der FDA für Einweg-Ureteroskope wie den Olympus RenaFlex im Jahr 2024 gibt klinischen Teams regulatorische Sicherheit.

Der asiatisch-pazifische Raum verzeichnet mit 8,61 % die höchste regionale CAGR. Chinesische Provinzausschreibungen umfassen Einweg-Endoskope, um Infektionskontrollziele gemäß den Richtlinien der Nationalen Gesundheitskommission zu erfüllen, was inländische Hersteller begünstigt, die Importzölle vermeiden. Private Krankenhausgruppen in Indien bewerben den Wegfall von Aufbereitungsrückständen als Differenzierungsmerkmal, und cloudverbundene Prozessoren optimieren das Telementoring für komplexe Magen-Darm-Fälle. Japan verfolgt einen selektiven Ansatz und balanciert seine inländische Dominanz in der Herstellung wiederverwendbarer Produkte mit den klinischen Vorteilen von Einwegprodukten. Südkoreanische Unternehmen wie Hunan Vathin lösen Preiswettbewerb aus, der die Stückvolumina trotz Margenverengung ausweitet, während Australien Kohlenstoffbilanzierungsoffenlegungen vorschreibt, die die Lebenszyklusbelastung chemischer Desinfektionsmittel anerkennen. Europa zeigt fragmentierte Einführungsmuster. Nordische Länder führen die Pro-Kopf-Nutzung an und nutzen „Grüner OP”-Richtlinien, die Kohlenstofflebenszyklusmetriken priorisieren; die Logistik des Endoskop-Recyclings beeinflusst nun Ausschreibungsbewertungen. Deutschland und Frankreich ersetzen Einwegprodukte hauptsächlich für risikoreiche ERCP und Bronchoskopie auf der Intensivstation und erweitern wiederverwendbare Flotten anderweitig, um Kapitalbudgets zu schützen. Der britische NHS bezeichnet Einweg-Endoskope als Werkzeug zur Erreichung von Null-Infektionszielen, doch eine breitere Einführung wartet auf budgetäre Abstimmung. Süd- und Osteuropa setzen hybride Flotten ein: Einwegprodukte für therapeutische ERCP, wiederverwendbare Produkte für Massenkoloskopie-Screenings. Die Kosten der EU-Medizinprodukteverordnung belasten kleine Anbieter, was möglicherweise die Markenvielfalt einschränkt und Krankenhausgruppen dazu veranlasst, mehrjährige Verträge mit etablierten globalen Anbietern abzuschließen.

Wettbewerbslandschaft

Der Markt für Einweg-Endoskope verschiebt sich von früher Fragmentierung hin zur Konsolidierung. Olympus und Boston Scientific nutzen ihre installierten Bildgebungsplattformen und bieten Einweg-Endoskope gebündelt mit vertrauten Prozessoren an, um den Wechselaufwand zu reduzieren. Ambu kontert mit Bildverbesserungssoftware, die unabhängig von Legacy-Türmen betrieben werden kann, und spricht neue Käufer und unzufriedene Bestandskunden an. Da sich die 1080p-Bildparität nähert, verlagert sich der Wettbewerb auf Kanaldurchmesser, ergonomische Griffe und integrierte Datenerfassung.

Therapeutische Modelle mit breiteren Arbeitskanälen stellen eine hart umkämpfte Nische dar. 3NT Medical konzentriert sich auf HNO-Subspezialitäten und beweist, dass maßgeschneiderte Designs in unterversorgten Bereichen Loyalität gewinnen können. Chinesische Hersteller wie Micro-Tech Endoscopy und Hunan Vathin konkurrieren über den Preis, liegen aber bei der Premium-Bildgebung zurück, was einen zweistufigen globalen Markt schafft. Allianzen zwischen Endoskopherstellern und Zubehörfirmen – wie die Übernahme von Optik-Start-ups durch Boston Scientific – signalisieren, dass die Zubehörinteroperabilität die zukünftige Beschaffung bestimmen wird, was Drucker-und-Toner-Geschäftsmodellen ähnelt.

Geschäftsmodelle entwickeln sich weiter, da Anbieter Abonnementpakete einführen, die Endoskope, Transportbehälter und Recyclinglogistik in einer monatlichen Gebühr bündeln. Die Vereinbarung wandelt episodische Kapitalanschaffungen in vorhersehbare Einkommensströme um und spiegelt die Wirtschaftlichkeit von Software als Dienstleistung wider. Krankenhäuser profitieren von einfacherer Budgetierung und integriertem End-of-Life-Management, während Anbieter langfristige Loyalität sichern und Nutzungsdaten zur Verfeinerung von Produktionsprognosen sammeln. Anbieter, die Rückverfolgbarkeit in elektronische Gesundheitsakten einbetten, gewinnen einen datengesteuerten Vorteil, der über Hardware hinausgeht.

Marktführer der Branche für Einweg-Endoskope

Ambu A/S

Olympus Corp.

Boston Scientific Corp.

Fujifilm Holdings Corp.

Pentax Medical (HOYA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MEDNOVA stellte ein Einweg-Bronchoskopie- und Ureteroskopie-Portfolio vor, das kostenkontrollierte CMOS-Module und gebündelte Serviceverträge zur Erfüllung von Budgetanforderungen pro Fall umfasst.

- Mai 2024: Olympus stellte einen tragbaren Monitor vor, der auf Einweg-Bronchoskopie- und HNO-Endoskope zugeschnitten ist und es mehreren Räumen ermöglicht, eine einzige Videoplattform zu teilen und dabei die Bildtreue zu erhalten.

- April 2024: Olympus erhielt die US-amerikanische FDA 510(k)-Zulassung für RenaFlex, sein erstes Einweg-flexibles Ureteroskopsystem, und erweiterte damit sein Einweg-Sortiment.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Einweg-Endoskope als die weltweite Nachfrage in Dollar für werkssterilisierte, patientenindividuelle flexible oder starre Endoskope, die in diagnostischen und therapeutischen Verfahren in der Gastroenterologie, Pulmonologie, Urologie, Orthopädie, Gynäkologie und Notfallmedizin eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Wiederverwendbare Endoskope, Mietprogramme und eigenständige Visualisierungstürme sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Produkt

- Gastroskope

- Bronchoskope

- Duodenoskope

- Laryngoskope

- Koloskope

- Ureteroskope

- Andere Endoskope

- Nach Anwendungstyp

- Gastroenterologie

- Pulmonologie

- Urologie

- HNO

- Andere Anwendungstypen

- Nach Verfahrenstyp

- Diagnostisch

- Therapeutisch

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsmanager in Krankenhäusern mit hohem Patientenaufkommen, Pneumologen, die Einweg-Bronchoskope verwenden, sowie EU-Marktaufsichtsbehörden.

Nachfolgebefragungen bei Distributoren in Asien und Lateinamerika klärten Preiskorridore, Margen vor Steuern und Ersatzzyklen, was die ursprünglichen Desk-Annahmen bestätigte oder korrigierte.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Datensätzen wie WHO-Verfahrensvolumina, OECD Health Statistics und regionalen Infektionskontrollrichtlinien. Anschließend ergänzten wir diese durch Zollversandcodes für HS 901890 und Eurostat-Exportdateien zur Einschätzung der Einheitenströme.

Gerätezulassungsdatenbanken der US FDA und der EU MDR halfen uns bei der Verfolgung von Produkteinführungen, während von NHS Supply Chain und Vizient veröffentlichte Krankenhausbeschaffungs-Dashboards typische Einkaufspreise lieferten.

Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten konkrete Umsatzhinweise, die die Unternehmensleistung auf Einzelebene triangulierten.

Diese Quellen sind illustrativ und nicht erschöpfend; während der Validierung wurden viele weitere Referenzen geprüft.

Marktgröße & Prognose

Wir wendeten eine Top-down-Rekonstruktion an, die nationale Verfahrenszahlen mit gewichteten Penetrationsraten für Einweggeräte verknüpft, die anschließend mit verifizierten durchschnittlichen Verkaufspreisen multipliziert werden.

Ausgewählte Bottom-up-Prüfungen, wie Lieferantenumsatz-Zusammenfassungen und Kanalbestandsprüfungen, wurden zur Feinabstimmung der Gesamtwerte herangezogen.

Zu den Schlüsselvariablen in unserem Modell gehören 1) jährliche Bronchoskopie- und ERCP-Volumina, 2) infektionsbedingte Wiederaufnahmestrafen, 3) durchschnittliche Vergütung pro Eingriff gemäß CPT 31622-31624 und 4) Preistrends für CMOS-Sensoren.

Eine multivariate Regression gegen diese Treiber ergab die Prognose für 2025-2030 nach einer Szenarioanalyse für politische Veränderungen.

Datenlücken, wie fehlende ASPs in kleineren Volkswirtschaften, wurden durch normalisierte regionale Aufschläge überbrückt, die von Distributoren validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand historischer Kennzahlen und eine abschließende Senior-Prüfrunde vor der Veröffentlichung.

Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, wichtige Zulassungen oder Änderungen der Erstattungscodes die Nachfragegrundlagen verändern.

Warum unsere Einweg-Endoskop-Basislinie hervorsticht

Veröffentlichte Zahlen variieren, da Unternehmen unterschiedliche Gerätelisten, Preistypen und Aktualisierungsgeschwindigkeiten wählen.

Wir verankern unsere Basislinie auf klar offengelegtem Geltungsbereich, aktuellen Verfahrenskennzahlen und jährlichen Aktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,47 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,90 Mrd. (2024) | Global Consultancy A | Schließt urologische und orthopädische Anwendungsfälle aus, stützt sich ausschließlich auf Versandmengen |

| USD 2,29 Mrd. (2024) | Industry Portal B | Verwendet Listenpreise ohne regionale Rabattierung; letzte Aktualisierung Mitte 2024 |

| USD 2,58 Mrd. (2025) | Research Firm C | Prognose basiert ausschließlich auf Pressemitteilungen von Unternehmen, begrenzte Primärvalidierung |

Schätzungen, die wachstumsstarke Fachgebiete auslassen oder die Erosion ausgehandelter ASPs ignorieren, unterschätzen den Markt, während Listenpreismodelle den Wert überbewerten.

Durch die Kombination von Live-Krankenhausinterviews mit granularen Handels- und Erstattungsdaten liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Einweg-Endoskope bis 2031 erreichen?

Der Markt für Einweg-Endoskope wird bis 2031 voraussichtlich USD 5,37 Milliarden erreichen, was einer CAGR von 7,54 % ab 2026 entspricht.

Welches Produkt dominiert heute den Verkauf von Einweg-Endoskopen?

Einweg-Bronchoskope führen mit 31,62 % des Umsatzes im Jahr 2025, da ihre sofortige Verfügbarkeit das Atemwegsmanagement auf der Intensivstation begünstigt.

Warum führen ambulante Operationszentren Einweg-Endoskope so schnell ein?

Dedizierte CPT-Codes der Kategorie III und das Fehlen von Aufbereitungsräumen ermöglichen es den Zentren, Gemeinkosten zu senken und vorhersehbare Margen pro Fall zu sichern.

Was ist das Haupthemmnis für therapeutische Einweg-Endoskope?

Aktuelle Beschränkungen des Arbeitskanals von 1,2 mm schränken fortgeschrittene Eingriffe ein und halten viele ERCP- und Steinentfernungsverfahren auf wiederverwendbaren Plattformen.

Welche Region weist die schnellste Wachstumsaussicht auf?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 8,61 %, angetrieben durch neue Krankenhausbauten, die Einwegtechnologie von Grund auf integrieren.

Wie passen Anbieter ihre Geschäftsmodelle an?

Unternehmen führen zunehmend Abonnementpakete ein, die Endoskope, Transportschalen und Recyclinglogistik unter einer monatlichen Gebühr abdecken und Kapitalverkäufe in wiederkehrende Einnahmen umwandeln.

Seite zuletzt aktualisiert am: