Marktgröße und Marktanteil des Wasserstoff-Brennstoffzellenfahrzeugmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

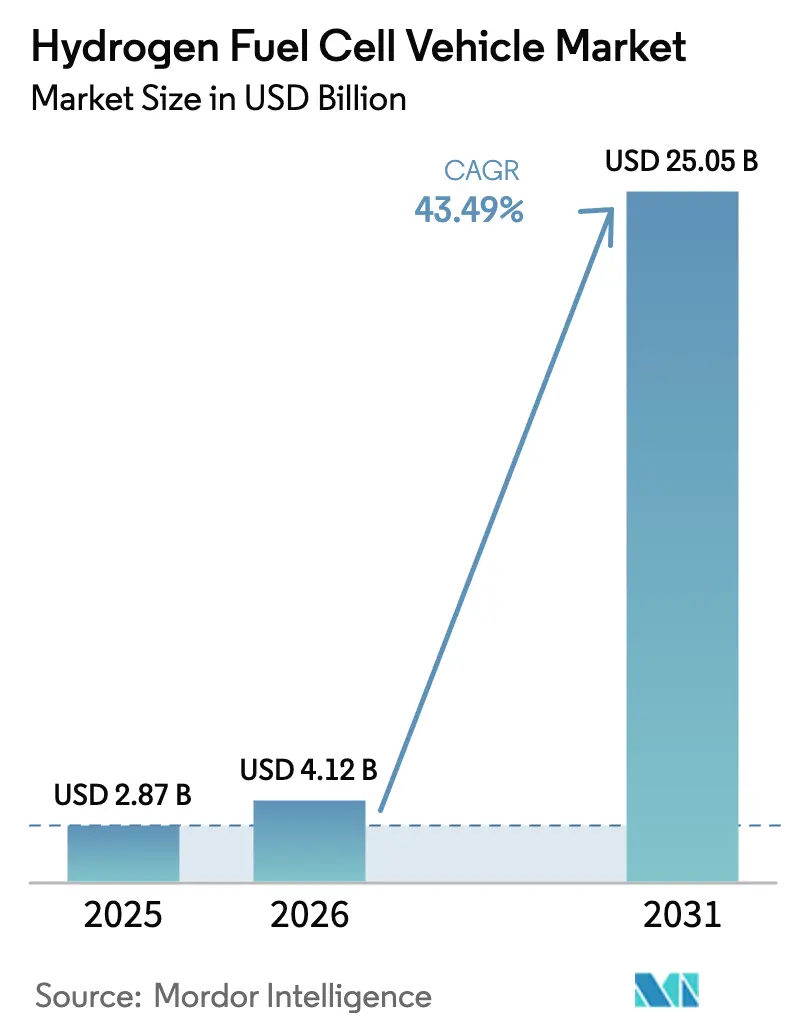

| Marktgröße (2026) | 4.12 Milliarden US-Dollar |

| Marktgröße (2031) | 25.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 43.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

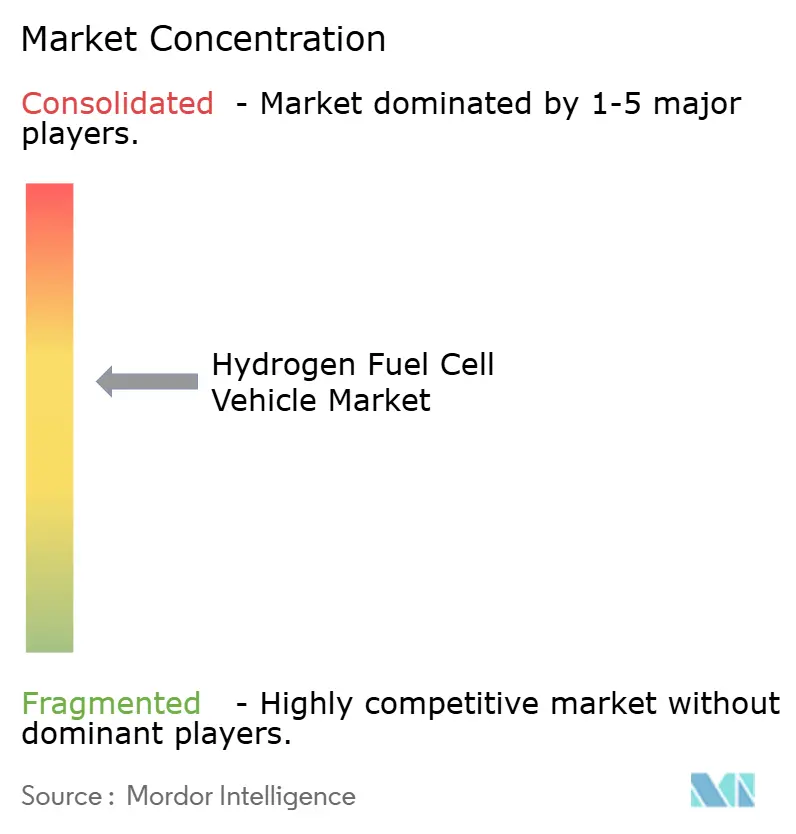

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wasserstoff-Brennstoffzellenfahrzeugmarktes von Mordor Intelligence

Die Marktgröße des Wasserstoff-Brennstoffzellenfahrzeugmarktes wird für 2026 auf 4,12 Milliarden USD geschätzt, wächst vom Wert des Jahres 2025 in Höhe von 2,87 Milliarden USD, mit Prognosen für 2031 von 25,05 Milliarden USD, was einem Wachstum mit einer CAGR von 43,49 % über den Zeitraum 2026–2031 entspricht. Kostendurchbrüche bei der Stapelung, die Protonenaustauschmembran-Brennstoffzellen-(PEMFC-)Systeme im Jahr 2024 unter 600 USD/kW drückten, untermauern die neue kommerzielle Realität. Strenge Null-Emissionsfahrzeug-Quoten, insbesondere für schwere Nutzfahrzeugflotten in der Europäischen Union, China und einem Dutzend US-Bundesstaaten, zwingen Flottenbesitzer dazu, Wasserstoffantriebe schneller als ursprünglich prognostiziert einzuführen. Umfangreiche grüne Wasserstoffkorridore, die von Brüssel, Peking und Tokio finanziert werden, verbessern den Betankungszugang vierteljährlich, verringern die Reichweitenangst und stärken die Restwerte.

Wesentliche Erkenntnisse des Berichts

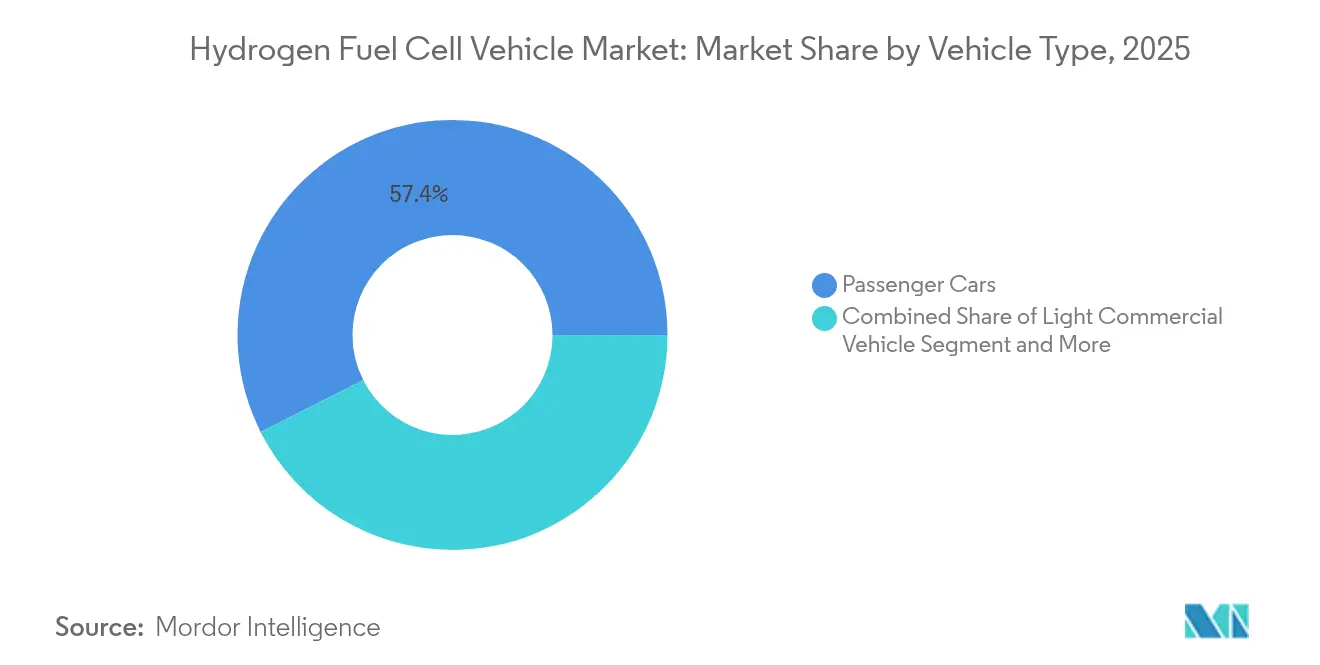

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 57,44 % im Wasserstoff-Brennstoffzellenmarkt; mittelgroße und schwere Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 46,47 % wachsen.

- Nach Technologie entfielen PEMFC-Systeme auf 72,48 % der Marktgröße des Wasserstoff-Brennstoffzellenfahrzeugmarktes im Jahr 2025 und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 42,95 % wachsen.

- Nach Reichweite erfassten Modelle mit 251–500 Meilen im Jahr 2025 einen Marktanteil von 51,62 % am Wasserstoff-Brennstoffzellenfahrzeugmarkt, während Fahrzeuge mit mehr als 500 Meilen voraussichtlich bis 2031 mit einer CAGR von 44,38 % expandieren werden.

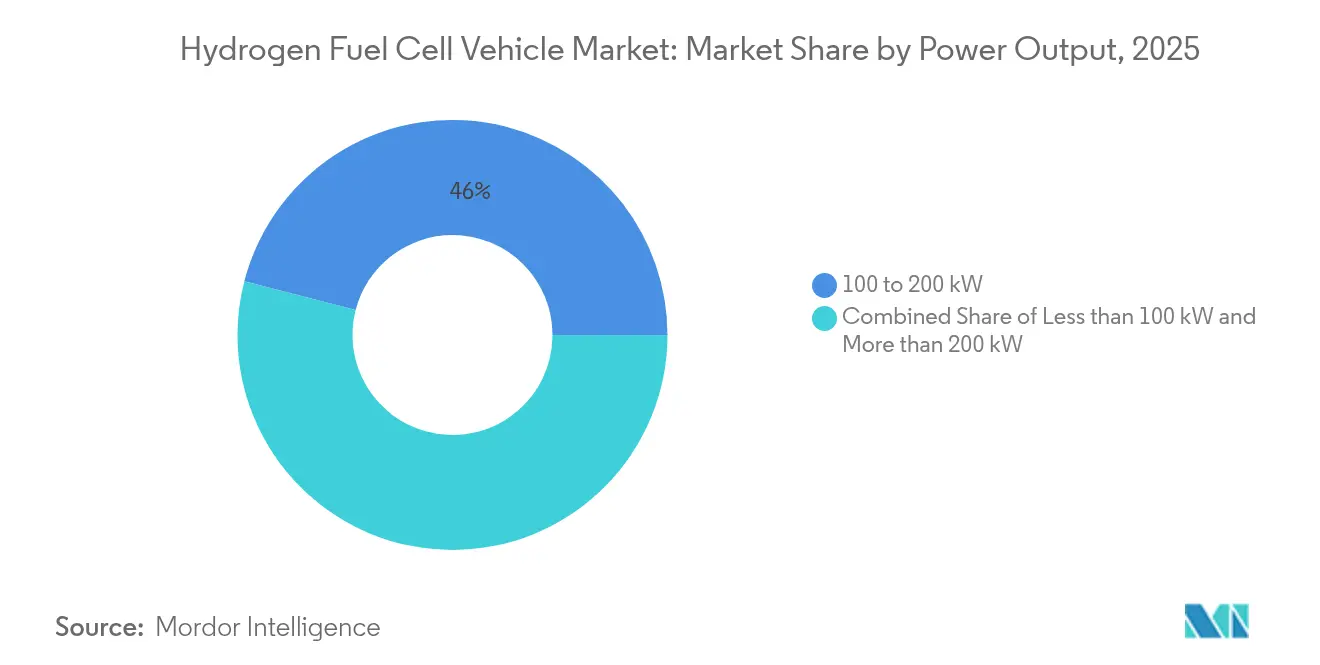

- Nach Leistungsabgabe repräsentierte die Klasse 100–200 kW im Jahr 2025 45,98 % der Marktgröße des Wasserstoff-Brennstoffzellenfahrzeugmarktes; Systeme über 200 kW werden bis 2031 mit einer CAGR von 44,92 % wachsen.

- Nach Endverbraucherbesitz dominierten Privatkäufer mit einem Marktanteil von 64,05 % im Jahr 2025, während Logistik- und Frachtbetreiber das schnellste Wachstum mit einer CAGR von 44,10 % bis 2031 verzeichnen werden.

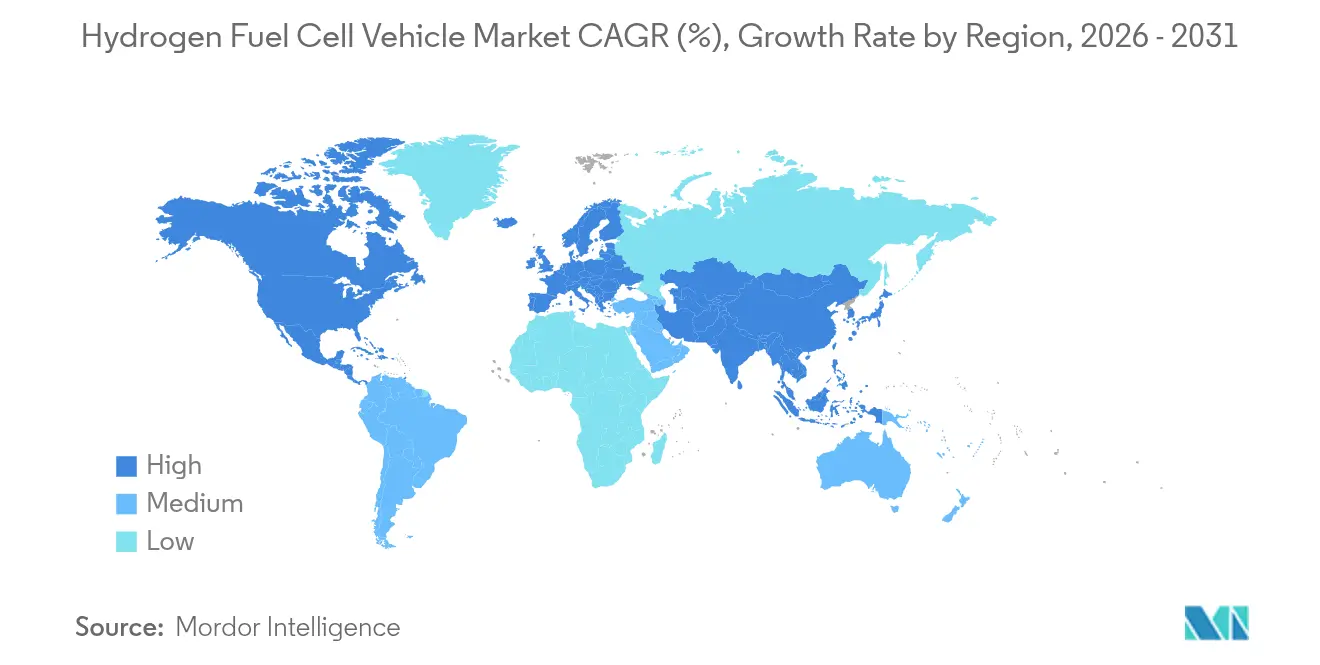

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,88 % am globalen Umsatz; die Region verzeichnet auch die höchste regionale CAGR von 40,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Wasserstoff-Brennstoffzellenfahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Dekarbonisierungsmandate | +10.5% | Global, mit frühen Zugewinnen in der EU, Kalifornien und China | Mittelfristig (2–4 Jahre) |

| Sinkender USD/kW-Wert von PEMFC-Stacks unter 600 USD | +8.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Grünen-Wasserstoff-Betankungskorridoren | +7.7% | EU-Kernländer, China, Übergreifend auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wasserstoffabnahmeverträge auf Basis von Überschüssen erneuerbarer Energie | +4.9% | Naher Osten und Afrika, Australien, Chile, mit Export nach Asien-Pazifik und EU | Langfristig (≥ 4 Jahre) |

| Null-Emissions-Flottenprogramme für Häfen und Flughäfen | +4.1% | Globale Küstenregionen, wichtige Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Prototypen zur bordeigenen Ammoniakspaltung zu H₂ | +3.1% | Nordamerika und EU, anschließend Übernahme durch Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungsmandate und Null-Emissionsfahrzeug-Quoten

Die Europäische Union schreibt nun eine CO₂-Reduzierung von 45 % für neue schwere Nutzfahrzeuge bis 2030 und 90 % bis 2040 vor. Die Advanced Clean Fleets-Regelung Kaliforniens verpflichtet Drayage-Flotten, bis 2035 vollständig auf Null-Emissionsfahrzeuge umzustellen, während 12 weitere US-Bundesstaaten das Mandat übernehmen. Chinas Zusage zur Kohlenstoffneutralität bis 2060 untermauert großangelegte Subventionen für Brennstoffzellen-Lkw, und die Erneuerbare-Energien-Richtlinie III schafft vorgelagerte Nachfrage nach grünem Wasserstoff. Solche konvergierenden Vorschriften kalibrieren Flottenbeschaffungsmodelle neu, wobei Compliance an erster Stelle und Kosten an zweiter Stelle stehen.

Sinkender USD/kW-Wert von PEMFC-Stacks unter 600 USD durch reduzierte Platinbeladung

Platin-Legierungskatalysatoren, die durch maschinelle Lernmodelle gesteuert werden, verdoppeln nun Aktivität und Haltbarkeit. Toyotas Stack der dritten Generation reduziert die Platinbeladung um 35 %, steigert die Kraftstoffeffizienz um 20 % und senkt die Gesamtstackkosten auf 585 USD/kW im Jahr 2024.[1]Toyota Motor Corporation, "Technisches Briefing zum Brennstoffzellensystem der 3. Generation," global. Toyota Der Fortschritt erreicht die Schwelle zur kommerziellen Rentabilität der Branche und speist unmittelbar größere OEM-Auftragsbücher, was die Kostensenkungskurven durch Volumenfertigung beschleunigt.

Schneller Ausbau von Grünen-Wasserstoff-Betankungskorridoren in der EU und China

Die Verordnung über die Infrastruktur für alternative Kraftstoffe verlangt Wasserstofftankstellen alle 200 km entlang des TEN-T-Kernnetzes bis 2031. Deutschland betreibt bereits 86 öffentliche Stationen, was 46 % des europäischen Netzes entspricht, und Brüssel hat 1 Milliarde EUR zur Verlängerung der Korridore zu Häfen und Industriezentren zugesagt.[2]Bundesministerium für Digitales und Verkehr (Deutschland), "Aktualisierung des Wasserstofftankstellennetzes," bmdv.bund.de China plant 1.200 Stationen bis 2025, konzentriert auf Industriecluster, die Langstreckenfrachtstrecken beherbergen, was eine hohe Auslastung ab dem ersten Tag gewährleistet.

Null-Emissions-Flottenprogramme für Häfen und Flughäfen

Häfen von Los Angeles bis Hamburg setzen Brennstoffzellen-Drayage-Lkw, Hofschlepper und Bodenabfertigungsgeräte ein, die in fünf Minuten betankt werden, während Nutzlastgrenzen eingehalten werden. Zentralisierte Betriebe liefern Ankernachfrage, sodass Infrastrukturinvestoren bankfähige Durchsatzverträge sichern können. Flughäfen nutzen das Industriegaswissen zum sicheren Umgang mit Wasserstoff und bieten damit einen Entwurf für andere Hub-and-Spoke-Flotten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Wasserstoff-Brennstoffzellenfahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskostenlücke gegenüber batterieelektrischen Fahrzeugen im Leichtfahrzeugsegment | -8.3% | Global, besonders ausgeprägt auf Personenkraftwagemärkten | Kurzfristig (≤ 2 Jahre) |

| Spärliche Betankungsinfrastruktur | -6.7% | Global, am schwerwiegendsten in ländlichen und sekundären Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe und Preisvolatilität in der Platingruppenmetall-Lieferkette | -5.2% | Global, konzentrierte Auswirkungen bei Beschaffung aus Südafrika und Russland | Mittelfristig (2–4 Jahre) |

| Verlagerung von Investoren zu Wasserstoff-Verbrennungsmotoren und E-Kraftstoffen | -4.1% | EU und Nordamerika, mit Übergreifen auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskostenlücke gegenüber batterieelektrischen Fahrzeugen im Leichtfahrzeugsegment

Wasserstoff kostet heute 8–12 USD pro Kilogramm, was zu Kosten pro Meile führt, die ungefähr doppelt so hoch sind wie die gleichwertiger batterieelektrischer Fahrzeuge, die über Nacht zu Hause laden. Die Anschaffungspreise für Brennstoffzellenfahrzeuge liegen 50–100 % über vergleichbaren Elektromodellen, und die Gebrauchtfahrzeugwerte bleiben ungewiss. Bis die Kraftstoffpreise sinken und die Stack-Lebensdauer 200.000 Stunden erreicht, werden Flottenoperatoren Wasserstofffahrzeuge hauptsächlich in Hochauslastungsnischen halten.

Spärliche Betankungsinfrastruktur außerhalb früher Anwendercluster

Europa zählte im Mai 2024 mehr als 150 offene Stationen gegenüber mehr als 600.000 öffentlichen Ladestationen für Elektrofahrzeuge. Die Zahl der aktiven Stationen in Kalifornien verzeichnete einen leichten Rückgang. Auslastungsraten unter 30 % schrecken Investoren ab, insbesondere in ländlichen Korridoren, wo die Amortisation 10 Jahre übersteigt. Das Investitionskapital einer Station von 1–2 Millionen USD ist nach wie vor auf Subventionen angewiesen, was die Einführung auf staatlich geförderte Zonen beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Wasserstoff-Brennstoffzellenfahrzeuge

Nach Fahrzeugtyp:

Nutzfahrzeuge treiben die Markttransformation voranMittelgroße und schwere Nutzfahrzeuge wuchsen von einer kleinen Basis aus und verzeichneten zwischen 2026 und 2031 eine CAGR von 46,47 %, obwohl Personenkraftwagen im Jahr 2025 einen Anteil von 57,44 % behielten. Die Marktgröße des Wasserstoff-Brennstoffzellenfahrzeugmarktes für Lkw und Busse erreichte im Jahr 2025 1,03 Milliarden USD, was die starke Nachfrage von Logistikunternehmen widerspiegelt, die kürzere Betankungsausfallzeiten und höhere Nutzlast gegenüber Batterieoptionen anstreben. Hyundai erweiterte die jährliche Busproduktionskapazität von 500 auf 3.100 Einheiten, was das Vertrauen der Branche in hochkilometerstarke Betriebszyklen signalisiert. Betreiber auf festen Strecken profitieren nun von der Depotbetankung, die das Volumen sichert und die Stationsökonomie verbessert. Personenkraftwagen bleiben wichtig, sind jedoch infrastrukturbedingt eingeschränkt, mit Käufern in Kalifornien, Tokio und Shanghai, wo Netze vorhanden sind.

Eine zweite Adoptionswelle entsteht, da Erstausrüster modulare Brennstoffzellenplattformen für Transporter und 44-Tonnen-Sattelzugmaschinen einsetzen. Toyotas strategische Verlagerung hin zu flottenorientierten Plattformen unterstreicht, wo der Wert liegt: vorhersehbare, intensive Strecken, die die Energiedichte von Wasserstoff nutzen. Der Wasserstoff-Brennstoffzellenfahrzeugmarkt erlebt daher, dass gewerbliche Flotten das Volumen ankurbeln und es den Größenvorteilen bei Personenkraftwagen ermöglichen, nach 2030 aufzuholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

PEMFC-Dominanz inmitten aufkommender AlternativenProtonenaustauschmembran-Stacks erfassten 72,48 % des Umsatzes 2025 und werden bis 2031 eine CAGR von 42,95 % beibehalten. Diese Dynamik hält den Wasserstoff-Brennstoffzellenfahrzeugmarkt bei einer einzigen dominanten Architektur, was es Zulieferern ermöglicht, die Kosten durch gemeinsame Werkzeuge zu senken. Festoxidoptionen bleiben durch Betriebstemperaturen von 700 °C begrenzt, während alkalische Zellen auf Gabelstapler und Nischenanwendungen in der Materialhandhabung beschränkt sind. BMWs und Toyotas gemeinsamer Stack für 2026 verspricht 30 % höhere Leistungsdichte und stärkt den Vorsprung der Marktführer.

Fortlaufende Durchbrüche bei Katalysatoren mit extrem niedrigem Platingehalt, Ionomermembranen mit höherer Protonenleitfähigkeit und Bipolarplattenprägung senken die PEMFC-Kosten jährlich. Hersteller erkunden Hybridantriebe, die PEMFCs mit kleinen Batterien zur Bewältigung von Übergangsspitzen kombinieren, eine Strategie, die die Stack-Lebensdauer verlängert und den Wärmemanagementsaufwand verringert. Konkurrierende Chemien müssen daher hochspezialisierte Anwendungsfälle erschließen und gewährleisten, dass die PEMFC-Technologie das Mainstream-Tempo im Wasserstoff-Brennstoffzellenfahrzeugmarkt vorgibt.

Nach Reichweite:

Langstreckenanwendungen beschleunigen das WachstumModelle mit einer Reichweite von 251–500 Meilen hielten 2025 einen Anteil von 51,62 % der globalen Lieferungen, ein optimaler Bereich, der täglichen Frachtschleifen und Intercity-Reisebusabständen entspricht. Dennoch verzeichnen Fahrzeuge mit mehr als 500 Meilen eine CAGR von 44,38 %, da kryokomprimierte Speicherung, getestet vom Lawrence Livermore National Laboratory, die bordeigene Dichte um bis zu 165 % steigert. Die Marktgröße des Wasserstoff-Brennstoffzellenfahrzeugmarktes für Langstreckeneinheiten wird bis 2031 voraussichtlich 8,44 Milliarden USD erreichen, gestützt durch Langstrecken-Lkw-Mandate in den TEN-T-Korridoren Europas.

Städtische Anwendungen mit einer Reichweite von ≤ 250 Meilen basieren auf basisrückkehrender Logistik. Flotten, die solche Fahrzeuge betreiben, schätzen die zentralisierte Betankung und gleichmäßige Stack-Belastung, was eine Betriebszeit von 96 % gegenüber 88 % bei batterieelektrischen Fahrzeugen-Pendants erzielt, die mehrere Ladesitzungen benötigen. Mit dem Ausbau der Infrastruktur entlang grenzüberschreitender Strecken werden die Modellpaletten der Erstausrüster wahrscheinlich zu größeren Tanks und schwereren Lasten migrieren, um Diesel bei den längsten Fahrten zu verdrängen.

Nach Leistungsabgabe:

Hochleistungssysteme ermöglichen gewerbliche AnwendungenDie Klasse 100–200 kW machte 2025 45,98 % der Lieferungen aus und bedient die meisten Personenkraftwagen und leichten Lkw. Systeme über 200 kW werden jedoch eine CAGR von 44,92 % verzeichnen, da schwere Sattelzugmaschinen, mehrachsige Busse und Spezialfahrzeuge anhaltend hohe Leistung benötigen. Cellcentrics automatisierte Linie in Weilheim zielt auf 10.000 Einheiten jährlich über 230 kW ab und nutzt die werksinterne Membran-Elektroden-Einheitsbeschichtung, um die Kosten pro Stack um 18 % zu senken.

Unterdessen treiben Sub-100-kW-Einheiten Gabelstapler, Flughafenschlepper und Kühlanhänger an. Spezialisten in diesem Bereich verfeinern die Haltbarkeit unter Teillastzyklen, ein wichtiges Unterscheidungsmerkmal. Der Wasserstoff-Brennstoffzellenfahrzeugmarkt teilt sich somit in hochvolumige, leistungsstarke Module für den Frachtbereich sowie kleinere maßgeschneiderte Stacks für die Materialhandhabung. Modulare Stack-Designs ermöglichen es Erstausrüstern, zwei 120-kW-Einheiten zu kombinieren, um eine Nennleistung von 240 kW zu erfüllen, was die Lagerhaltung und Serviceausbildung vereinfacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbesitz:

Flottenoperatoren führen die Adoption anPrivatverbraucher repräsentierten 2025 noch 64,05 % der Fahrzeuge auf der Straße, getrieben durch das Interesse früher Anwender in Japan, Südkorea und Kalifornien. Dennoch werden Logistik- und Frachtbetreiber mit einer CAGR von 44,10 % wachsen, was den wirtschaftlichen Vorteil von Wasserstoff widerspiegelt, wenn hohe tägliche Kilometerleistung das Investitionskapital schnell amortisiert. DHLs Pilotprojekt 2025 in Saudi-Arabien umfasst einen 1.000-km-Korridor zwischen Riad und Dammam und sammelt Daten zu den Gesamtbetriebskosten bei Wüstentemperaturen.

Öffentliche Flotten – Polizeifahrzeuge in Tokio, Pendelbusse in Hamburg – entrisikieren die Technologie weiterhin für eine breitere kommerzielle Adoption. Sie erschließen auch die gemeinsame Nutzung von Tankstellen, was privaten Spediteuren heute zuverlässige Betriebszeit bietet. Da Abschreibungspläne Mehrschichtflotten begünstigen, führen Leasingfinanziers indexgebundene Wasserstoffversorgungsverträge ein, die die Kosten pro Meile für Betreiber im Wasserstoff-Brennstoffzellenfahrzeugmarkt verringern.

Geografische Analyse

APAC-Markt für Wasserstoff-Brennstoffzellenfahrzeuge

Asien-Pazifik ist das Zentrum des Marktes für Wasserstoff-Brennstoffzellenfahrzeuge. Die Region kontrollierte 2025 42,88 % des globalen Umsatzes und verzeichnete bis 2031 eine CAGR von 40,35 %. China hat bereits mehr als 6.500 Brennstoffzellen-Lkw auf den Straßen und plant, bis 2035 1 Million Einheiten zu produzieren. Die lokalen Behörden subventionieren bis zu rund 55.000 USD pro schwerem Lkw und erstatten Stationsbetreibern pro Kilogramm, was den Cashflow des Ökosystems sicherstellt. Japans Brennstoffzellenstrategie verbindet die Automobilproduktion mit dem Export von Wasserelektrolyse und schafft so eine durchgängige inländische Wertschöpfungskette. Hyundai aus Südkorea nutzt rund zwei Fünftel des globalen Fahrzeuganteils, um die Lieferantenkapazität zu verankern, und Indiens Nationales Grünes Wasserstoffprogramm fördert Lkw-Pilotprojekte entlang des Güterkorridors Delhi-Mumbai.

Nordamerika-Markt für Wasserstoff-Brennstoffzellenfahrzeuge

Nordamerika belegt den zweiten Platz, wobei Kalifornien als Vorreiter gilt, da es Fristen für die Umrüstung von Hafenumschlagsfahrzeugen durchsetzt. Die Steuergutschrift gemäß Abschnitt 45V für sauberen Wasserstoff zahlt bis zu 3 USD/kg für kohlenstoffarme Produktion und senkt die Einzelhandelspreise an den Zapfsäulen in Pilothubs. Ballards 160-Millionen-USD-Werk in Texas wird ab 2026 jährlich bis zu 3 GW Membranelektrodeneinheiten liefern und damit lokale Inhaltsanforderungen stärken, die weitere Subventionen erschließen. Kanada nutzt reichlich vorhandene Wasserkraft zur Versorgung von Elektrolyseuren in British Columbia und Quebec, während Mexiko seine Industrieparks für exportfähige Brennstoffzellen-Lkw-Montage positioniert.

Europa- und GCC-Markt für Wasserstoff-Brennstoffzellenfahrzeuge

Das staatliche Beihilfepaket der EU in Höhe von 6,9 Milliarden EUR finanziert 119 Betankungscluster, und die erste Auktion der Europäischen Wasserstoffbank vergab Abnahmeverträge im Wert von 800 Millionen EUR. Deutschland beherbergt fast 100 öffentliche Tankstellen, Frankreich folgt knapp dahinter, und die Niederlande verbinden Rotterdam bis 2027 mit dem deutschen Ruhrgebiet. Die nordischen Länder ergänzen dies durch Langstreckenpilotprojekte auf der E6-Achse von Oslo nach Trondheim. Jenseits des Kontinents wandeln Golfstaaten kostengünstige Solarenergie in wettbewerbsfähige Wasserstoffexporte um; Saudi-Arabiens fortschrittliche Logistikprojekte werden letztendlich die inländische Fahrzeugakzeptanz ankurbeln.

Wettbewerbslandschaft

Der Wettbewerb liegt auf einem moderaten Konzentrationsgrad. Toyota, Hyundai und Honda schöpfen aus jahrzehntelanger Stack-Forschung und -Entwicklung sowie Fahrzeugintegrations-Know-how. Sie kooperieren, wo Volumina suboptimal sind, wie das BMW-Hyundai-Toyota Hydrogen Transport Forum 2025 belegt, das Standards über schwere Plattformen hinweg harmonisiert. Europäische Lkw-Hersteller wie Daimler und Volvo integrieren Cellcentric-Stacks, während US-amerikanische Neueinsteiger wie Nikola auf gebündelte Lkw-plus-Kraftstoff-Leasingmodelle setzen.

Kostensenkung und Haltbarkeit bleiben die Schlachtfelder. Der Durchbruch der UCLA im Jahr 2025 verdoppelte die Katalysatorlebensdauer auf 200.000 Stunden, ein Meilenstein, der schnell von vier Tier-1-Zulieferern lizenziert wurde. Cummins und MAN erkunden Wasserstoff-Verbrennungsmotoren (Wasserstoff-VKM) für eine schnellere Einhaltung regulatorischer Anforderungen unter Verwendung vorhandener Antriebsstrangarchitektur für das Produktionsanlauf 2027. Chinesische Akteure wie Yutong und Weichai nutzen lokale Anreize, um inländisch zu skalieren, und wechseln dann zu südostasiatischen Exportmärkten. Start-ups, die sich auf Ammoniakspaltung, leichte Verbundtanks oder kryokomprimierte Speicherung spezialisieren, konkurrieren um Nischensegmente in der Hoffnung, übernommen zu werden, sobald Erstausrüster ihre Lieferketten für 2030 abschließen.

Strategische Schritte kombinieren zunehmend Fertigungsmaßstab mit vorwärtsgerichteter Kraftstoffkontrahierung. Hyundais Ulsan-Hub wird die Elektrolyseurleistung integrieren, um grünen Kraftstoff zu garantieren, während Daimler Trucks Expansion in Würzburg Stack-Bearbeitung, Bipolarplattenprägung und Modultests unter einem Dach konsolidiert. Diese vertikale Integration schützt geistiges Eigentum, senkt Kosten und sichert ESG-konforme Lieferketten für institutionelle Anleger, die die Scope-3-Emissionen prüfen.

Marktführer in der Wasserstoff-Brennstoffzellenfahrzeugbranche

Daimler AG

Honda Motor Co., Ltd.

SAIC Motor Corporation

Toyota Motor Corporation

Hyundai Motor Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht abgedeckte Unternehmen im Markt für Wasserstoff-Brennstoffzellenfahrzeuge

- Toyota Motor Corporation

- Hyundai Motor Group

- Honda Motor Co., Ltd.

- Daimler Truck

- Nikola Corporation

- Ballard Power Systems

- Cummins Inc.

- Plug Power Inc.

- Robert Bosch GmbH

- Weichai Power

- SAIC Motor Corporation

- BYD FCEV

- Yutong Bus Co.

- Foton Motor

- Kenworth (PACCAR)

- BMW AG

- AUDI AG

- General Motors

- Renault Group

- Riversimple

Analyse der Unternehmen im Markt für Wasserstoff-Brennstoffzellenfahrzeuge lesen

Jüngste Branchenentwicklungen im Markt für Wasserstoff-Brennstoffzellenfahrzeuge

- Juni 2025: Daimler Truck erweiterte sein Werk in Würzburg, um die Produktionskapazität für Wasserstoff- und batterieelektrische Fahrzeuge zu steigern.

- Mai 2025: Sinotruk und Toyota unterzeichneten einen Kooperationspakt zur Beschleunigung des Einsatzes von Brennstoffzellen-Nutzfahrzeugen in China.

- Mai 2025: DHL und Hyperview vereinbarten einen Pilotbetrieb von Wasserstoff-Lkw auf wichtigen Frachtkorridoren in Saudi-Arabien.

- März 2025: Hyundai Motor bestätigte ein neues Brennstoffzellenproduktionswerk in Ulsan, das für eine Massenproduktion im Jahr 2028 vorgesehen ist.

Markt für Wasserstoff-Brennstoffzellenfahrzeuge Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Wasserstoff-Brennstoffzellenfahrzeuge als alle neuen Personenkraftwagen und leichten, mittelschweren oder schweren Nutzfahrzeuge, in denen ein Brennstoffzellenstapel komprimierten Wasserstoff in Strom für den Antrieb umwandelt. Antriebsbatterien werden als Hilfsmittel behandelt, nicht als Antriebsquelle.

Ausschluss vom Geltungsbereich: Fahrzeuge mit Wasserstoffverbrennungsmotoren, Geländemaschinen, Schienen-, Schiffs- und Raumfahrtplattformen sowie Betankungsanlagen sind ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Technologie

- Protonenaustauschmembran-Brennstoffzelle (PEMFC)

- Phosphorsäure-Brennstoffzelle (PAFC)

- Festoxid-Brennstoffzelle (SOFC)

- Alkalische Brennstoffzelle (AFC)

- Nach Reichweite

- 400 km oder weniger

- 251–500 Meilen

- Mehr als 500 Meilen

- Nach Leistungsabgabe

- Weniger als 100 kW

- 100–200 kW

- Mehr als 200 kW

- Nach Endverbraucherbesitz

- Privat/Persönlich

- Öffentliche und staatliche Flotten

- Logistik-/Frachtbetreiber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Anhand von Interviews mit Automobilherstellern, Tankstellenanbietern, Flottenbetreibern und Tankstellenentwicklern in Asien, Nordamerika und Europa konnten wir die Anzahl der Einsätze, die durchschnittlichen Verkaufspreise, die Wirtschaftlichkeit des Nachfüllens und die Betriebszyklen überprüfen.

Diese Gespräche schließen die Lücken, die durch die Sekundärforschung entstanden sind, und dienen der Feinabstimmung der Modellannahmen.

Desk Research

Wir beginnen mit der Kartierung von Flottenzahlen, Tankstelleneinführungen und Wasserstoffpreiskurven aus offenen Quellen wie der Internationalen Energieagentur, IRENA, dem U.S. DOE Alternative Fuels Data Center und dem European Alternative Fuels Observatory.

Handelsstatistiken von UN Comtrade und Eurostat verdeutlichen die grenzüberschreitenden Komponentenströme, während in Fachzeitschriften die Entwicklung der Stapelkosten beschrieben wird.

Als Nächstes werden in Strategiepapieren und Förderkatalogen die nationalen Null-Emissions-Mandate vorgestellt. Unternehmensberichte und die seriöse Presse fügen Zeitpläne für die Einführung hinzu.

Den Analysten von Mordor zufolge ergänzen kostenpflichtige Ressourcen wie Marklines und Dow Jones Factiva die Wettbewerbs- und Finanzinformationen.

Die genannten Quellen veranschaulichen unsere Berichterstattung, doch jeder Datenpunkt wird durch viele weitere Referenzen unterstützt.

Marktgrößenbestimmung und -prognose

Wir bauen ein hybrides Top-down- und Bottom-up-Modell auf.

Nationale Fahrzeugparkdaten, der Anteil der Neuzulassungen und die Tankstellendichte ergeben den ersten Schnitt, den wir mit Stichproben der Lieferantenumsätze und dem Feedback der Vertriebskanäle abgleichen.

Schlüsselvariablen wie die durchschnittliche Stack-Leistung, der Wasserstoff-Einzelhandelspreis pro Kilogramm, länderspezifische Anreize für sauberen Verkehr und das Verhältnis von Batterie zu Stack-Energie fließen in eine multivariate Regression ein, während bei der Szenarioanalyse politische oder infrastrukturelle Verzögerungen berücksichtigt werden.

Wenn bei den Lieferanten-Roll-ups die Startup-Aktivitäten fehlen, werden die Lücken durch gewichtete Schätzungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Wir überprüfen die Ergebnisse anhand unabhängiger Verkaufszahlen und der Lieferzahlen von Brennstoffzellen, bevor wir sie einer Prüfung unterziehen.

Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen immer dann vorgenommen werden, wenn politische oder technologische Veränderungen die Annahmekurven wesentlich verändern.

Wie die Marktgröße für Wasserstoff-Brennstoffzellenfahrzeuge von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Grenzen des Geltungsbereichs ziehen, von statischen Preisen ausgehen oder nur selten Aktualisierungen vornehmen.

Der disziplinierte Fokus von Mordor auf reine Brennstoffzellenantriebe, Live-Preis-Inputs und jährliche Neukalibrierung begrenzt solche Abweichungen. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der Ausschluss von Lkw und Bussen, die Bündelung von Vorführgeräten oder die Vermischung von Infrastruktureinnahmen und Fahrzeugverkäufen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,87 MRD. USD (2025) | Mordor Intelligence | - |

| USD 0,20 B (2024) | Globale Unternehmensberatung A | Nur Personenkraftwagen, begrenzte Primärkontrollen, zweijährliche Aktualisierung |

| USD 1,92 B (2023) | Globale Unternehmensberatung B | Konstante Preise 2022, Bündelprototypen, Trendextrapolation |

| USD 2,56 B (2024) | Industrieverband C | Mix aus Fahrzeug- und Infrastrukturumsatz, unklare Währungsbasis |

Diese Kontraste zeigen, warum die jährlich aktualisierte, variablenreiche Basislinie von Mordor den Entscheidungsträgern einen ausgewogenen und transparenten Mittelweg zwischen engen Zählungen und optimistischen Aufrollungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wasserstoff-Brennstoffzellenfahrzeugmarkt derzeit?

Der Markt steht im Jahr 2026 bei 4,12 Milliarden USD und wird voraussichtlich bis 2031 25,05 Milliarden USD erreichen, angetrieben durch eine CAGR von 43,49 %.

Welche Region führt bei der Adoption von Wasserstofffahrzeugen?

Asien-Pazifik kontrolliert 42,88 % des globalen Umsatzes, wobei China, Japan und Südkorea den Weg bei Infrastruktur und Flottenimplementierung anführen.

Warum führen Nutzfahrzeuge die Adoption von Wasserstoff schneller ein als Personenkraftwagen?

Hohe Kilometerleistung und strenge Null-Emissionsmandate machen die schnelle Betankung und längere Reichweite von Wasserstoff für Lkw und Busse wirtschaftlich attraktiv, während die Gesamtbetriebskosten bei typischer Pkw-Nutzung nach wie vor batterieelektrische Fahrzeuge begünstigen.

Wie viele Wasserstoffbetankungsstationen plant Europa zu installieren?

EU-Vorschriften schreiben bis 2031 eine öffentliche Station mindestens alle 200 km auf Kernkorridoren vor, unterstützt durch 6,9 Milliarden EUR an staatlichen Beihilfen.

Welcher Kostenmeilenstein hat die großmaßstäbliche Kommerzialisierung freigeschaltet?

Die Senkung der PEMFC-Stack-Kosten unter 600 USD/kW im Jahr 2024 erfüllte das Ziel der Automobilindustrie für eine rentable Massenproduktion und beschleunigte die Rollout-Pläne der Erstausrüster.

Welche Technologie dominiert die Wasserstoff-Brennstoffzellenfahrzeugbranche?

PEMFC-Systeme hatten im Jahr 2025 einen Marktanteil von 72,48 % und werden dank überlegener Leistungsdichte, ausgereifter Lieferketten und laufender Katalysatorkostenreduktionen die Führungsposition behalten.

Seite zuletzt aktualisiert am: