Marktgröße und Marktanteil der Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2029) | 7.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 35.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße der Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum wird im Jahr 2025 auf 2,32 Milliarden USD geschätzt und soll bis 2029 einen Wert von 7,93 Milliarden USD erreichen, mit einem CAGR von 35,92 % während des Prognosezeitraums (2025–2029).

Die Industrie der Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum erlebt einen beispiellosen Wandel durch strategische Partnerschaften und technologische Innovationen. Große Automobilhersteller schließen Allianzen, um die Entwicklung und Kommerzialisierung von Wasserstoff-Brennstoffzellenfahrzeugen zu beschleunigen. Im Januar 2023 kündigten Dongfeng Motor Corporation und Honda eine gemeinsame Anstrengung zur Entwicklung von Wasserstoff-Brennstoffzellen-Lkw an, was das Engagement der Industrie für nachhaltige Transportlösungen unterstreicht. Toyota und Hino haben Partnerschaften mit großen Convenience-Store-Ketten, darunter Seven-Eleven, FamilyMart und Lawson, geschlossen, um leichte Brennstoffzellen-Elektro-Lkw einzuführen und ein umfassendes Ökosystem für eine breite Akzeptanz zu schaffen. Diese Kooperationen sind entscheidend für die Bewältigung technischer Herausforderungen und die Senkung der Entwicklungskosten bei gleichzeitiger Beschleunigung der Marktdurchdringung.

Die regulatorische Landschaft im asiatisch-pazifischen Raum entwickelt sich weiter, wobei Regierungen unterstützende Maßnahmen und finanzielle Anreize zur Förderung der Akzeptanz von Brennstoffzellenfahrzeugen einführen. Südkorea hat sein Kaufsubventionsprogramm für Elektrofahrzeuge bis 2024 für Personenkraftwagen und bis 2025 für Busse und Lkw verlängert, wobei Fahrzeuge mit einem Preis unter 60 Millionen KRW für volle Subventionen in Frage kommen. Dieser strukturierte Ansatz zur Anreizgestaltung hat ein günstiges Umfeld sowohl für Hersteller als auch für Verbraucher geschaffen. Staatlich unterstützte chinesische Initiativen sind ebenso ehrgeizig, wobei Unternehmen wie Beiqi Foton Motor 2,6 Milliarden USD in Fahrzeuge mit alternativen Antrieben, einschließlich Brennstoffzellentechnologiemotoren, investieren und planen, bis 2025 200.000 neue Energie-Nutzfahrzeuge einzusetzen.

Technologische Fortschritte bei Brennstoffzellentechnologiesystemen treiben erhebliche Verbesserungen bei Fahrzeugleistung und -effizienz voran. Das Engagement der Hyundai Motor Group von 6,7 Milliarden USD für die Entwicklung von Brennstoffzellenfahrzeugen bis 2030 verdeutlicht den Fokus der Industrie auf Innovation und Skalierung. Hersteller erzielen Durchbrüche beim Design von Brennstoffzellenstapeln, Wasserstoffspeichersystemen und der gesamten Fahrzeugarchitektur. Diese Entwicklungen sind besonders im Nutzfahrzeugsektor erkennbar, wo die Brennstoffzellentechnologie Vorteile hinsichtlich Reichweite, Nutzlastkapazität und Betankungszeit im Vergleich zu batterieelektrischen Alternativen bietet.

Der Ausbau der Wasserstoff-Betankungsinfrastruktur schreitet in der gesamten Region rasch voran, wobei Regierungen und private Akteure in Betankungsnetze investieren. Japanische Automobilhersteller arbeiten mit Energieunternehmen zusammen, um Wasserstoffversorgungsketten und Betankungsstationen aufzubauen und ein nachhaltiges Ökosystem für Wasserstoffmobilität zu schaffen. In China tätigen Energieunternehmen erhebliche Investitionen in Wasserstoffproduktions- und Verteilungsnetze, während südkoreanische Behörden umfassende Wasserstoffwirtschafts-Fahrpläne umsetzen. Dieser koordinierte Ansatz zur Infrastrukturentwicklung ist unerlässlich, um eine der wichtigsten Hürden für die breite Akzeptanz des Wasserstofftransports zu überwinden.

Markttrends und Erkenntnisse der Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Die Zinssätze für Autokredite im asiatisch-pazifischen Raum spiegelten unterschiedliche nationale Wirtschaftsstrategien wider, wobei einige Länder die Stimulierung betonten, während andere einen konservativeren Kurs einschlugen

- In den letzten Jahren gab es in diesen Zahlen merkliche Veränderungen. Indonesien und Indien senkten ihre Autokreditzinsen deutlich, was auf mögliche Bemühungen hindeutet, den Automobilsektor angesichts schwankender Verkaufszahlen zu stärken. Japan hielt an seiner Tradition fest und beibehielt seine nominalen Zinssätze, ein Indikator für seine anhaltende ultralockere Geldpolitik. Malaysia schien nach einem starken Einbruch im Jahr 2021 im Jahr 2022 wieder Fuß zu fassen, was auf eine adaptive wirtschaftliche Neuausrichtung hindeutet. Neuseeland und die Philippinen navigierten unterdessen auf einem absteigenden Pfad. Thailand, mit einem Einbruch im Jahr 2020, machte bis 2022 einige Schritte nach oben. Australiens Entwicklung war interessant, mit einem stetigen Anstieg von Jahr zu Jahr, was möglicherweise eine Mischung aus wirtschaftlicher Widerstandsfähigkeit und strategischer Abweichung von seinen regionalen Mitbewerbern anzeigt.

- Im Zeitraum 2017–2023 zeigte der asiatisch-pazifische Raum ein Panorama schwankender Zinssätze für Autokredite. Indonesien stach mit den höchsten Zinssätzen hervor, die zwischen 10 % und 11 % schwankten, was seine wirtschaftliche Lage deutlich unterstreicht. Im krassen Gegensatz dazu blieben Japans Zinssätze konstant unter 1 %, was seine langjährige Politik der Niedrigzinsen zur Ankurbelung der Wirtschaftstätigkeit widerspiegelt. Australien und Neuseeland bewegten sich auf einem stabileren Trend mit einem leichten Anstieg bis 2019. Die Philippinen hingegen, obwohl sie 2017 von einer moderaten Basis starteten, verzeichneten einen dramatischen Anstieg und erreichten 2019 über 7 %. Indien hielt einen gleichmäßigen Rhythmus bei und blieb im Bereich von 9–10 %, während Malaysias Kurs leicht aufwärts gerichtet war. Thailand hingegen verfolgte einen sanften Abwärtstrend.

Die steigende Nachfrage nach Elektrofahrzeugen in Asien veranlasst globale Automobilhersteller, neue Angebote einzuführen und damit den Markt für Elektrofahrzeuge und Batteriesätze zu erweitern

- Als Reaktion auf die steigende Nachfrage nach Elektrofahrzeugen im asiatisch-pazifischen Raum richten zahlreiche Automobilhersteller ihre Strategien darauf aus, innovative Produkte für diesen aufstrebenden Markt einzuführen. Ein wichtiges Beispiel ist die Ankündigung von Skoda im Januar 2023, wo das Unternehmen Pläne zur Einführung eines hochmodernen Elektro-SUV in Indien bekannt gab. Dieses Fahrzeug zeichnet sich durch seinen leistungsstarken 82-kWh-Akku aus, der eine beeindruckende Reichweite von über 500 Kilometern mit einer einzigen Ladung bietet. Mit seiner geplanten Markteinführung Ende 2023 ist Skodas Schritt beispielhaft für den breiteren Trend, der die Region erfasst. Solche Einführungen werden nicht nur die Nachfrage nach Elektrofahrzeugen ankurbeln, sondern auch die Verbreitung von Batteriesätzen in verschiedenen Ländern des asiatisch-pazifischen Raums vorantreiben.

- Da der öffentliche Nahverkehr im asiatisch-pazifischen Raum zunehmend integraler Bestandteil des städtischen Lebens wird, inspiriert er eine neue Generation von Herstellern, neuartige, umweltfreundliche Modelle einzuführen. In einem bedeutenden Schritt im April 2022 stellte das indische Startup GreenCell Mobility seine Marke für elektrische Mobilitätsbusdienstleistungen, NueGo, vor. GreenCell plant, den Fernpendlerverkehr zu revolutionieren, indem es 750 Premium-Elektrobusse in drei Schlüsselregionen Indiens – Süd, Nord und West – einsetzt. Während in der ersten Phase 250 Busse in 24 Städten eingesetzt werden, unterstreicht die langfristige Vision das Engagement des Unternehmens für die Verbesserung des grünen öffentlichen Nahverkehrs. Solche Initiativen signalisieren einen vielversprechenden Anstieg elektrischer öffentlicher Verkehrslösungen und setzen das Tempo für eine breitere Akzeptanz im asiatisch-pazifischen Raum in den kommenden Jahren.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Länder wie Australien, Indien und Indonesien prognostizieren eine stetige Aufwärtsentwicklung beim BIP pro Kopf, was auf robuste Wirtschaftsstrategien und potenzielle Investitionen in die Automobilindustrie hindeutet

- Der asiatisch-pazifische Raum zeigt ein Panorama wirtschaftlicher Entwicklung: von den unermüdlichen Bestrebungen aufstrebender Volkswirtschaften bis hin zu den Neuausrichtungen etablierter Volkswirtschaften, was ein Bild von Widerstandsfähigkeit, Anpassungsfähigkeit und Ehrgeiz zeichnet

- Die vielfältigen Verbraucherausgabentrends für Fahrzeugkäufe im asiatisch-pazifischen Raum spiegeln nicht nur die sich verändernden wirtschaftlichen Bedingungen der Region wider, sondern beleuchten auch die sich wandelnden Verbraucherpräferenzen und die Fahrzeugmarktdynamik in den einzelnen Ländern

- Die unterschiedlichen Inflationsraten im asiatisch-pazifischen Raum spiegeln die vielfältigen wirtschaftlichen Herausforderungen und Reaktionen jeder Nation wider, von der Bekämpfung pandemiebedingter Schwankungen bis hin zum Streben nach künftiger Stabilität durch strategische Wirtschaftspolitik

- Von 2017 bis 2030 steht das Segment der gemeinsamen Fahrten vor bedeutenden Transformationen, gekennzeichnet durch eine widerstandsfähige Erholung von der Pandemie und einen bemerkenswerten Anstieg, der größtenteils durch Technologie und Nachhaltigkeit angetrieben wird

- Die rasch steigende Nachfrage nach Elektrofahrzeugen und das Umsatzwachstum im asiatisch-pazifischen Raum werden durch staatliche Initiativen und die Elektrifizierung von Nutzfahrzeugen angetrieben

- Die Elektrofahrzeuginfrastruktur im asiatisch-pazifischen Raum hat ein bemerkenswertes Wachstum erlebt, wobei China die Führung übernimmt, Indien ein enormes Potenzial zeigt und andere Nationen stetig aufholen, was eine robuste Elektrofahrzeugzukunft verspricht

- Die Nachfrage nach Elektrofahrzeugen im asiatisch-pazifischen Raum wird durch sinkende Batteriepreise angetrieben

- Der asiatisch-pazifische Raum erlebt eine Wiederbelebung des Logistikleistungsindex, angetrieben durch infrastrukturelle Entwicklungen und technologische Fortschritte

- Das Segment der Gebrauchtwagenverkäufe zeigt Widerstandsfähigkeit mit konsistenten Wachstumstrends, beeinflusst durch sich veränderndes Verbraucherverhalten, wirtschaftliche Dynamiken und regionale Entwicklungen

- Die Kraftstoffpreise im asiatisch-pazifischen Raum wurden durch globale Ereignisse beeinflusst, mit jüngsten Anstiegen aufgrund der wirtschaftlichen Erholung und der Wiederbelebung der Nachfrage, wobei zukünftige Trends zur Stabilisierung inmitten eines Übergangs zu nachhaltigen Energielösungen neigen

- Der asiatisch-pazifische Raum führt die Produktion von Brennstoffzellenfahrzeugen an, wobei Japan und Südkorea die Entwicklung durch erhebliche OEM-Investitionen und robuste staatliche Unterstützung vorantreiben

Segmentanalyse: Fahrzeugtyp

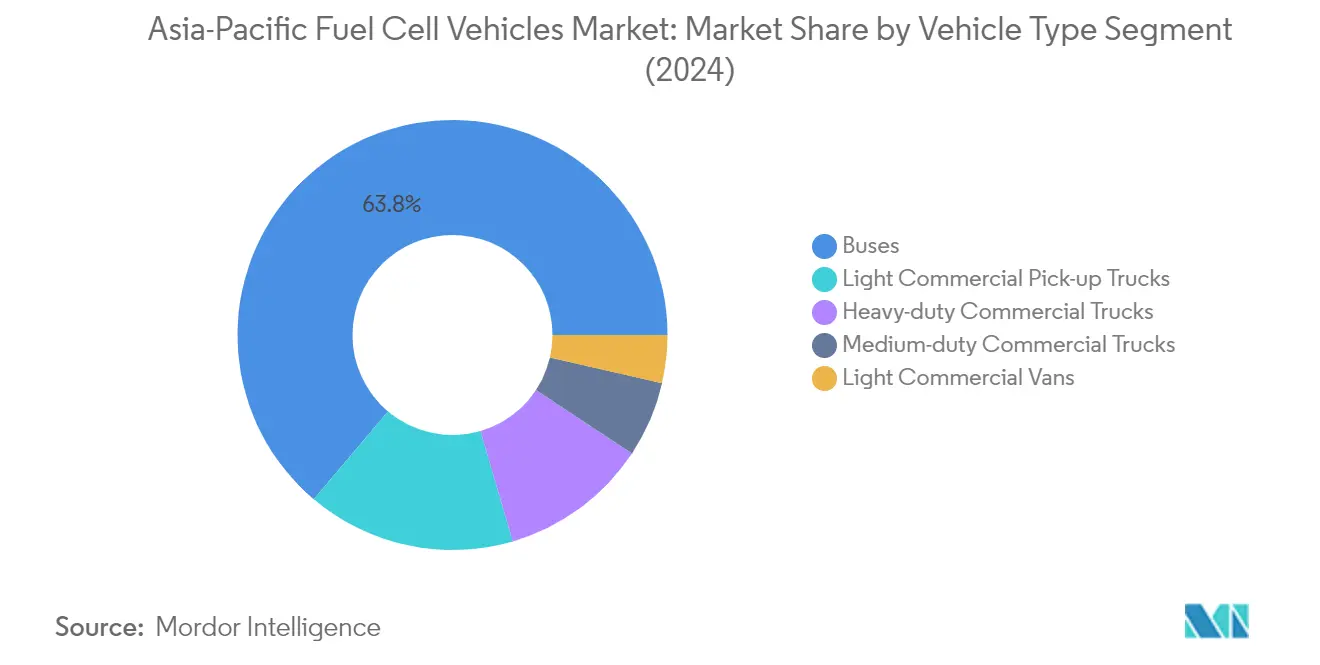

Bussegment im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Das Segment der Brennstoffzellen-Elektrobusse dominiert den Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von etwa 64 %. Diese bedeutende Marktposition wird durch zunehmende staatliche Initiativen zur Dekarbonisierung öffentlicher Verkehrssysteme in großen asiatischen Städten angetrieben. Die Führungsposition des Segments wird durch erhebliche Investitionen in die Entwicklung von Wasserstoffkraftstoffsystemen und die wachsende Akzeptanz von emissionsfreien Bussen durch Behörden des öffentlichen Nahverkehrs weiter gestärkt. Große Ballungsräume stellen ihre öffentlichen Verkehrsflotten zunehmend auf Brennstoffzellen-Elektrobusse um und erkennen deren Vorteile hinsichtlich längerer Betriebsreichweite und kürzerer Betankungszeiten im Vergleich zu batterieelektrischen Alternativen. Die Dominanz des Segments wird auch durch günstige staatliche Maßnahmen und Subventionen unterstützt, die auf die Förderung sauberer Energietransportlösungen in städtischen Gebieten abzielen.

Segment der mittelschweren Nutzfahrzeuge im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Das Segment der mittelschweren Nutzfahrzeuge entwickelt sich zum am schnellsten wachsenden Segment im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum, mit einer prognostizierten Wachstumsrate von etwa 56 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist auf die zunehmende Akzeptanz der Brennstoffzellen-Lkw-Technologie in der städtischen Logistik und regionalen Verteilungsanwendungen zurückzuführen. Die Expansion des Segments wird durch die wachsende Nachfrage nach emissionsfreien Lieferfahrzeugen in Ballungsräumen angetrieben, verbunden mit strengeren Emissionsvorschriften in großen asiatischen Städten. Flottenoperatoren erkennen zunehmend die Vorteile von Brennstoffzellen-Lkw in mittelschweren Anwendungen, insbesondere ihre Fähigkeit, Emissionsfreiheit mit betrieblicher Flexibilität und minimalen Ausfallzeiten für die Betankung zu verbinden. Das Wachstum des Segments wird durch den Ausbau der Wasserstoffinfrastruktur und sinkende Kosten der Brennstoffzellentechnologie weiter unterstützt.

Verbleibende Segmente nach Fahrzeugtyp

Die verbleibenden Segmente, einschließlich schwerer Nutzfahrzeuge, leichter Nutzfahrzeug-Pickups und leichter Nutzfahrzeug-Transporter, spielen jeweils eine eigenständige Rolle bei der Gestaltung des Marktes für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum. Schwere Nutzfahrzeuge gewinnen im Fernverkehr und im Hafenbetrieb an Bedeutung, wo die hohe Energiedichte von Wasserstoff-Brennstoffzellen einen Wettbewerbsvorteil bietet. Leichte Nutzfahrzeug-Pickups finden in verschiedenen Sektoren Anwendung, insbesondere in Regionen mit sich entwickelnder Wasserstoffinfrastruktur. Leichte Nutzfahrzeug-Transporter werden zunehmend für Lieferdienste auf der letzten Meile in städtischen Gebieten eingesetzt, wo emissionsfreie Zonen immer häufiger werden. Diese Segmente tragen gemeinsam zur vielfältigen Anwendungslandschaft der Brennstoffzellentechnologie im gewerblichen Transport bei.

Geografische Segmentanalyse des Marktes für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum in Japan

Japan dominiert weiterhin den Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum und hält im Jahr 2024 etwa 98 % des gesamten Marktanteils. Die Führungsposition des Landes wird durch seine umfassende Wasserstoffgesellschaftsstrategie untermauert, die Wasserstoff als zentralen Energieträger für die Erreichung der Klimaneutralität bis 2050 betont. Japans Erfolg im Bereich der Wasserstoff-Brennstoffzellenfahrzeuge wird durch erhebliche staatliche Investitionen in Wasserstofftechnologie und Infrastrukturentwicklung angetrieben. Das Land hat spezifische Maßnahmen zur Unterstützung der Entwicklung und des Einsatzes von Brennstoffzellenfahrzeugen eingeführt, darunter erhebliche Subventionen für Fahrzeugkäufe und Finanzierung für den Bau von Wasserstoff-Betankungsstationen. Japanische Automobilhersteller haben sich als globale Marktführer in der Wasserstoff-Automobiltechnologie etabliert und innovieren und verbessern kontinuierlich die Fahrzeugleistung bei gleichzeitiger Kostensenkung. Das robuste Forschungs- und Entwicklungsökosystem des Landes, verbunden mit einer starken Zusammenarbeit zwischen Branchenakteuren und Regierungsbehörden, hat ein günstiges Umfeld für den Fortschritt der Brennstoffzellenfahrzeuge geschaffen. Darüber hinaus hat Japans strategischer Fokus auf die Entwicklung einer umfassenden Wasserstoffversorgungskette dazu beigetragen, eine der wichtigsten Herausforderungen bei der Akzeptanz von Brennstoffzellenfahrzeugen zu bewältigen – die Verfügbarkeit der Wasserstoffkraftstoffinfrastruktur.

Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum in Indien

Der indische Markt für Wasserstoff-Brennstoffzellenfahrzeuge erlebt ein bemerkenswertes Wachstum mit einem prognostizierten CAGR von etwa 107 % von 2024 bis 2029. Der aggressive Vorstoß des Landes in Richtung sauberer Mobilitätslösungen hat ein förderliches Umfeld für die Akzeptanz von Brennstoffzellenfahrzeugen geschaffen. Indiens Ansatz zur Entwicklung der Wasserstoffmobilität zeichnet sich durch eine einzigartige Mischung aus staatlichen Initiativen und privater Sektorbeteiligung aus. Das Land entwickelt aktiv sein Wasserstoffökosystem, mit mehreren Pilotprojekten und Demonstrationen, die das Potenzial der Brennstoffzellenfahrzeugtechnologie in verschiedenen Transportanwendungen aufzeigen. Große Automobilhersteller investieren zunehmend in Forschungs- und Entwicklungseinrichtungen für Brennstoffzellenfahrzeuge in Indien und erkennen das Potenzial des Landes als wichtigen Markt für Wasserstoffmobilitätslösungen. Die Betonung der Regierung auf die Reduzierung von Ölimporten und die Erreichung von Energieunabhängigkeit hat zu unterstützenden Maßnahmen für alternative Kraftstofftechnologien, einschließlich Wasserstoff-Brennstoffzellen, geführt. Darüber hinaus bieten Indiens starke Automobilfertigungsbasis und technisches Know-how eine solide Grundlage für die Lokalisierung der Brennstoffzellenfahrzeugproduktion und die Kostensenkung. Der Fokus des Landes auf die Entwicklung von Kapazitäten zur Produktion von grünem Wasserstoff stärkt seine Position im Markt für Brennstoffzellenfahrzeuge weiter.

Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum in China

Der chinesische Markt für Wasserstoff-Brennstoffzellenfahrzeuge zeigt eine bemerkenswerte Dynamik, unterstützt durch die umfassende Strategie des Landes zur Entwicklung der Wasserstoffmobilität. Der Ansatz der Nation kombiniert starke politische Unterstützung mit erheblichen Industrieinvestitionen und schafft ein robustes Ökosystem für das Wachstum von Brennstoffzellenfahrzeugen. Die chinesischen Behörden haben verschiedene Initiativen zur Förderung der Wasserstoff-Brennstoffzellentechnologie eingeführt, darunter Subventionen für Forschung und Entwicklung, Demonstrationsprojekte und Infrastrukturentwicklung. Die umfangreichen Fertigungskapazitäten und Lieferkettenvorteile des Landes haben eine schnelle Skalierung der Brennstoffzellenfahrzeugproduktion bei gleichzeitiger Kostensenkung ermöglicht. Lokale Regierungen in ganz China haben den Einsatz von Brennstoffzellenfahrzeugen aktiv unterstützt, insbesondere im öffentlichen Nahverkehr und in Logistikanwendungen. Das Engagement der Nation für die Entwicklung einer erstklassigen Wasserstoffenergieindustrie hat erhebliche Investitionen sowohl von inländischen als auch von internationalen Akteuren angezogen. Darüber hinaus hat Chinas strategischer Fokus auf die Einrichtung von Wasserstoffindustrieclustern Exzellenzzentren für die Entwicklung und Kommerzialisierung von Brennstoffzellenfahrzeugtechnologie geschaffen. Die Betonung des Landes auf die Entwicklung von eigenem geistigem Eigentum in der Brennstoffzellentechnologie hat zu zahlreichen technologischen Durchbrüchen und Innovationen geführt.

Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum in anderen Ländern

Der Markt für Wasserstoff-Brennstoffzellenfahrzeuge in anderen Ländern des asiatisch-pazifischen Raums, einschließlich Südkorea, Australien, Indonesien, Malaysia und Thailand, weist unterschiedliche Entwicklungsgrade und Potenziale auf. Diese Nationen formulieren und implementieren aktiv Wasserstoffstrategien und erkennen die entscheidende Rolle der Wasserstoffantriebstechnologie in ihren Energieübergangsplänen. Jedes Land bringt einzigartige Stärken in das regionale Ökosystem der Brennstoffzellenfahrzeuge ein – Südkoreas fortgeschrittene Automobilfertigungskapazitäten, Australiens reichhaltige erneuerbare Energieressourcen für die Produktion von grünen Wasserstofffahrzeugen und der wachsende Fokus der südostasiatischen Nationen auf nachhaltige Transportlösungen. Diese Märkte zeichnen sich durch eine zunehmende Zusammenarbeit zwischen Regierungsbehörden, Forschungseinrichtungen und privaten Akteuren aus, um die Brennstoffzellenfahrzeugtechnologie und die Infrastrukturentwicklung voranzutreiben. Die Vielfalt der Ansätze zur Akzeptanz von Brennstoffzellenfahrzeugen in diesen Ländern trägt zur Gesamtrobustheit des Marktes für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum bei. Ihre gemeinsamen Bemühungen bei der Entwicklung von Wasserstoffinfrastruktur, der Umsetzung unterstützender Maßnahmen und der Förderung von Innovationen schaffen ein dynamisches Umfeld für das Wachstum der regionalen Brennstoffzellenfahrzeugindustrie.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Die führenden Unternehmen im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum zeigen ein starkes Engagement für technologischen Fortschritt und Marktexpansion durch verschiedene strategische Initiativen. Unternehmen investieren stark in Forschung und Entwicklung, um die Effizienz der Brennstoffzellentechnologie zu verbessern, die Fahrzeugleistung zu steigern und die Produktionskosten zu senken. Strategische Partnerschaften und Kooperationen sind zunehmend verbreitet, insbesondere bei der Entwicklung der Wasserstoff-Betankungsinfrastruktur und dem Austausch von technologischem Know-how. Produktinnovation bleibt ein zentraler Fokus, wobei Unternehmen neue Fahrzeugmodelle mit Wasserstoff-Brennstoffzellenantrieb in verschiedenen Segmenten einführen, von Personenkraftwagen bis hin zu Nutzfahrzeugen. Betriebliche Agilität wird durch flexible Fertigungskapazitäten und anpassungsfähige Lieferkettennetzwerke demonstriert, während geografische Expansion durch strategischen Markteintritt und Lokalisierungsstrategien verfolgt wird. Unternehmen beteiligen sich auch aktiv an staatlich unterstützten Programmen und Initiativen, um die Akzeptanz von Brennstoffzellenfahrzeugen zu beschleunigen und die unterstützende Infrastruktur zu entwickeln.

Konsolidierter Markt, angeführt von asiatischen Konglomeraten

Der Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum weist eine stark konsolidierte Struktur auf, die von etablierten Automobilkonglomeraten, insbesondere aus Japan und Südkorea, dominiert wird. Diese großen Akteure nutzen ihre umfangreichen Fertigungskapazitäten, etablierten Vertriebsnetze und starke Markenpräsenz, um ihre Marktpositionen zu behaupten. Der Markt ist durch erhebliche Markteintrittsbarrieren gekennzeichnet, darunter hohe technologische Anforderungen, erhebliche Kapitalinvestitionen und die Notwendigkeit spezialisierter Expertise in der Protonenaustauschermembran-Brennstoffzellentechnologie. Lokale Akteure, die in bestimmten Märkten präsent sind, operieren in der Regel durch Partnerschaften oder Joint Ventures mit großen Automobilherstellern, um Zugang zu Technologie und Markt-Know-how zu erhalten.

Der Markt hat eine strategische Konsolidierung durch verschiedene Formen der Zusammenarbeit erlebt, anstatt durch traditionelle Fusionen und Übernahmen. Unternehmen bilden strategische Allianzen und Joint Ventures, um Entwicklungskosten zu teilen, Risiken zu reduzieren und den technologischen Fortschritt zu beschleunigen. Diese Partnerschaften erstrecken sich oft über Automobilhersteller hinaus auf Energieunternehmen, Infrastrukturanbieter und Technologieunternehmen und schaffen ein vernetztes Ökosystem, das das Wachstum des Marktes für Brennstoffzellenfahrzeuge unterstützt. Dieser kollaborative Ansatz ist zunehmend wichtig geworden, da Unternehmen versuchen, umfassende Wasserstoffmobilitätslösungen zu etablieren.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit Kostenoptimierung in Einklang zu bringen. Etablierte Akteure müssen sich auf die Skalierung der Produktion konzentrieren, um Skaleneffekte zu erzielen, während sie kontinuierlich in Forschung und Entwicklung investieren, um ihren technologischen Vorsprung zu behaupten. Der Aufbau starker Partnerschaften mit Wasserstoffinfrastrukturanbietern und Regierungsbehörden ist entscheidend für den Ausbau des Betankungsnetzes. Unternehmen müssen auch umfassende Servicenetze und Kundendienst entwickeln, um das Kundenvertrauen zu stärken und Wartungsbedenken zu begegnen. Darüber hinaus wird die Etablierung robuster Lieferketten für kritische Komponenten und Materialien unerlässlich sein, um Wettbewerbsvorteile zu erhalten.

Für aufstrebende Akteure und Herausforderer bietet die Differenzierung durch spezialisierte Anwendungen oder Marktsegmente einen gangbaren Weg zum Markteintritt. Der Erfolg erfordert die Entwicklung strategischer Partnerschaften mit etablierten Akteuren oder Technologieanbietern, während der Fokus auf spezifische regionale Märkte oder Fahrzeugsegmente gelegt wird, in denen der Wettbewerb weniger intensiv ist. Unternehmen müssen auch die sich entwickelnden regulatorischen Rahmenbedingungen, insbesondere hinsichtlich Sicherheitsstandards und Umweltvorschriften, genau beobachten und sich anpassen. Die Fähigkeit, wettbewerbsfähige Finanzierungslösungen und innovative Geschäftsmodelle anzubieten, wie etwa Wasserstoffmobilität als Dienstleistung, wird zunehmend wichtig für die Gewinnung von Marktanteilen. Darüber hinaus werden Investitionen in Kundenschulungs- und Sensibilisierungsprogramme entscheidend sein, um die Marktakzeptanz zu erweitern und Bedenken hinsichtlich der Brennstoffzellentechnologie auszuräumen.

Marktführer der Brennstoffzellenfahrzeugindustrie im asiatisch-pazifischen Raum

Daimler AG (Mercedes-Benz AG)

Honda Motor Co. Ltd.

Hyundai Motor Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2023: Hondas Brennstoffzellensystem der nächsten Generation feierte sein chinesisches Debüt. Es wird hauptsächlich für Brennstoffzellen-Elektrofahrzeuge, Nutzfahrzeuge, stationäre Stromversorgung und Baumaschinen eingesetzt.

- Mai 2023: Dongfeng Nissan Venucia stellte eine neue Technologiematrix vor. Das Unternehmen wird weiterhin an den drei parallelen technischen Routen Batterieelektro, Plug-in-Hybrid und Wasserstoffenergie festhalten, um die DD-i-Superhybridtechnologie und die V-π-Plattform aufzubauen und aktiv Wasserstoffenergietechnologien für Brennstoffzellenfahrzeuge zu entwickeln.

- April 2023: DFM startete seine Entwicklung im Bereich neue Energie im Jahr 2021. Im Bereich der Plattformentwicklung wurden drei elektrifizierte Plattformen aufgebaut. Im Bereich der technologischen Innovation hält das Unternehmen an den parallelen technischen Routen PHREV, Batterieelektro und Wasserstoffenergie fest. Im Bereich der Wasserstoffantriebsforschung und -entwicklung wurde die Technologiemarke Qingzhou etabliert, die Leistungen von 20 kW bis 300 kW abdeckt und den Anforderungen verschiedener Personen- und Nutzfahrzeuge gerecht wird.

Berichtsumfang des Marktes für Brennstoffzellenfahrzeuge im asiatisch-pazifischen Raum

Nutzfahrzeuge sind als Segmente nach Fahrzeugtyp abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Rest-APAC sind als Segmente nach Land abgedeckt.| Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | |

| Leichte Nutzfahrzeug-Pickups | |

| Leichte Nutzfahrzeug-Transporter | |

| Mittelschwere Nutzfahrzeuge |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Rest-APAC |

| Fahrzeugtyp | Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeug-Pickups | ||

| Leichte Nutzfahrzeug-Transporter | ||

| Mittelschwere Nutzfahrzeuge | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Rest-APAC |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen und Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge; für Nutzfahrzeuge umfasst sie leichte Nutzfahrzeug-Pickups, leichte Nutzfahrzeug-Transporter, mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge sowie mittel- und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich Brennstoffzellen-Elektrofahrzeuge (FCEV).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybrid-Elektrofahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schräghecklimousine | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.