Hydrocortisone Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydrocortisone Marktanalyse von Mordor Intelligence

Die Größe des Hydrocortisone-Marktes soll von 1,76 Milliarden USD im Jahr 2025 und 1,82 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,28 % verzeichnen.

Die Nachfrage bleibt durch den Status als essenzielles Arzneimittel, den etablierten Einsatz bei adrenokortikaler Insuffizienz und die weit verbreitete Nutzung in der Dermatologie für topische Niedrigpotenzpflege verankert, was zusammen die Basisvolumina in öffentlichen und privaten Kanälen sichert. Der Wettbewerbsdruck hält an, da steroidschonende Optionen bei mittelschweren bis schweren entzündlichen Erkrankungen an Bedeutung gewinnen und Regulierungsbehörden die Sicherheitsmaßnahmen zum Entzug topischer Steroide verschärfen, was gemeinsam das langfristige Aufwärtspotenzial dämpft, auch wenn Akutversorgungsprotokolle den parenteralen Einsatz aufrechterhalten. Hersteller konzentrieren sich auf differenzierte Verabreichung und Notfallbereitschaftstools, um Margen in ausgewählten Nischen innerhalb des ansonsten kommoditisierten Hydrocortisone-Marktes zu schützen.[1]Addison's Disease Self-Help Group, "Hydrocortisone Injection Supply Notification," ADSHG

Wichtigste Erkenntnisse des Berichts

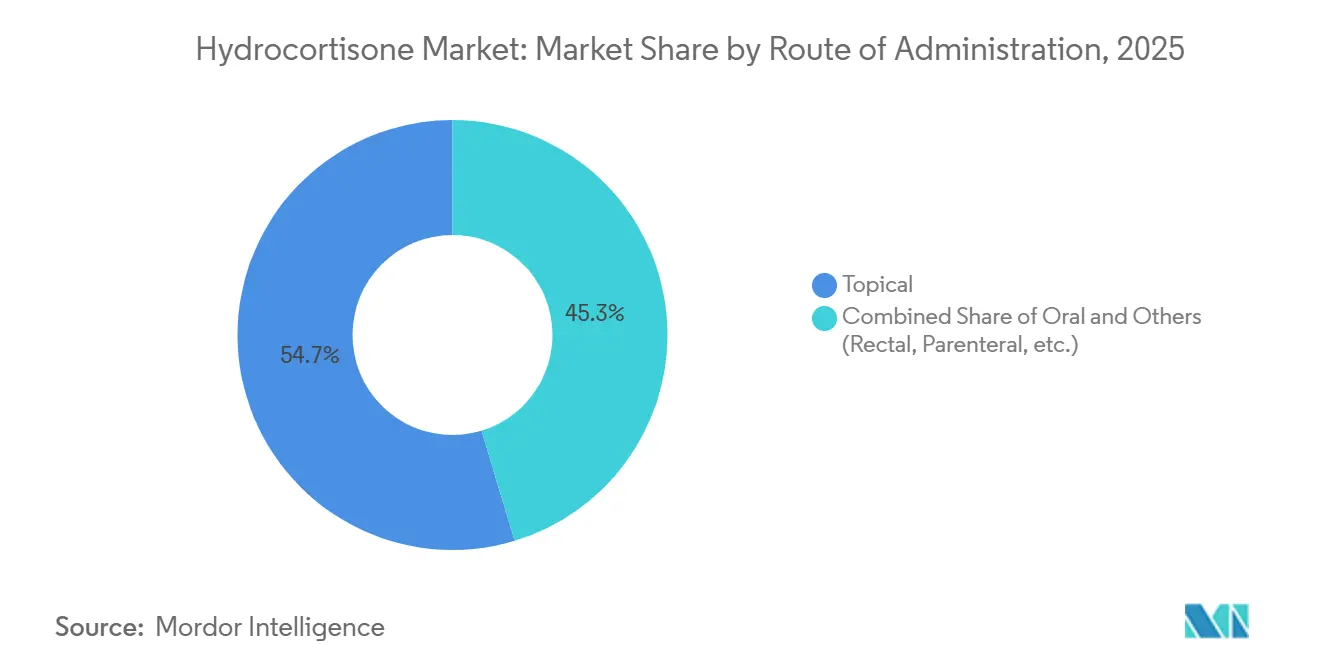

Nach Verabreichungsweg führte die topische Verabreichung im Jahr 2025 mit einem Umsatzanteil von 54,68 %, während orale Formulierungen bis 2031 das schnellste Wachstum mit einer CAGR von 5,98 % verzeichnen sollen.

Nach Verschreibungstyp hielt die OTC-Verfügbarkeit im Jahr 2025 einen Anteil von 57,88 %, und verschreibungspflichtige Wege sollen bis 2031 mit einer CAGR von 6,34 % wachsen.

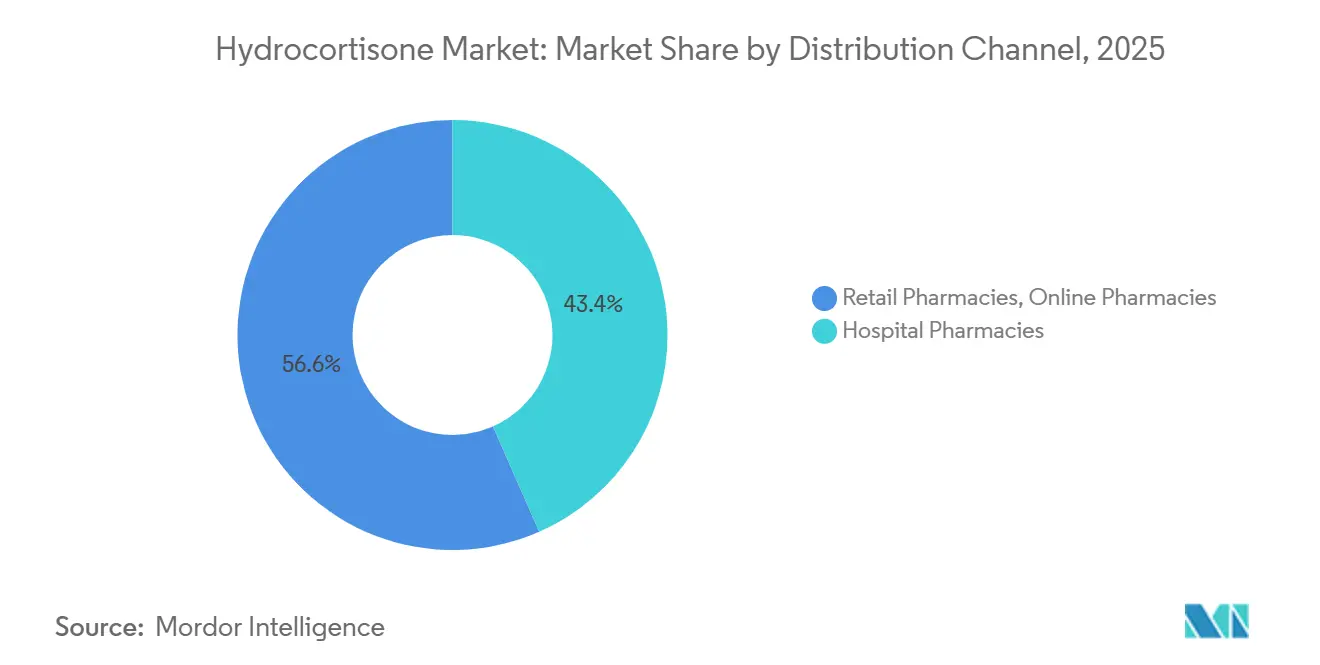

Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 43,38 % des Umsatzes, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen werden.

Nach Indikation erfasste die Dermatologie 32,34 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,87 % wachsen.

Nach Geografie hielt Nordamerika 38,34 % der Umsatzbasis im Jahr 2025, während Asien-Pazifik bis 2031 die schnellste regionale CAGR von 5,21 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydrocortisone Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| WHO-Status als essenzielles Arzneimittel sichert Basisnachfrage und Aufnahme in Arzneimittellisten | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| OTC-Verfügbarkeit (0,5–1 %) ermöglicht Selbstversorgung und Expansion des Zugangs über Einzel- und E-Apotheken | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leitliniengestützter Einsatz bei vasopressorrefraktärem septischem Schock (parenterale Nachfrage) | +0.5% | Global, stärker in Europa und Nordamerika aufgrund der Protokollannahme | Mittelfristig (2–4 Jahre) |

| Notfallprotokolle bei adrenaler Krise schreiben Hydrocortisone-Kits und schnelle Dosierung vor | +0.6% | Global, am höchsten in fortgeschrittenen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Pädiatrisch spezifische Zulassungen (orale Granulate/Lösung) für adrenale Insuffizienz | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Endokrine Ausschleich-/Stressdosierungsempfehlungen bevorzugen Hydrocortisone im GIAI-Management | +0.4% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

WHO-Status als essenzielles Arzneimittel sichert Basisnachfrage und Aufnahme in Arzneimittellisten

Die Aufnahme von Hydrocortisone in die 24. WHO-Modellliste der essenziellen Arzneimittel, die im September 2025 bestätigt wurde, sichert die Priorität bei nationalen Beschaffungen und öffentlichen Arzneimittellisten auf allen Einkommensniveaus, was den Hydrocortisone-Markt gegen abrupte Verdrängung in ausschreibungsgesteuerten Umgebungen stabilisiert. Die 10. WHO-Modellliste der essenziellen Arzneimittel für Kinder im Jahr 2025 kodifizierte eine breitere pädiatrische Abdeckung, einschließlich oraler Flüssigkeit 1 mg/mL, oraler Granulate und Injektionspräparate, und stimmte das Angebot mit dem pädiatrischen Ersatzbedarf ab, wodurch Dosierungsumgehungen, die zuvor die Therapietreue beeinträchtigten, gemindert wurden. Länderlisten in Afrika und anderen Regionen spiegeln diese Aufnahmen wider, verankern die Verfügbarkeit von der Primärversorgung bis zu Tertiärkrankenhäusern und stärken nachhaltige Basisvolumina für orale und parenterale Formen. Laufende Überprüfungen durch den WHO-Expertenausschuss im Jahr 2026 halten die Wettbewerbsanforderungen für überlappende Therapien aktiv. Dennoch machen die physiologische Ersatzrolle von Hydrocortisone und seine Relevanz für den Notfalleinsatz das Risiko einer Streichung kurzfristig gering. Dieser Status verbessert den Zugang, schränkt jedoch die Preissetzungsmacht in öffentlichen Kanälen ein, was eine vorhersehbare, aber kostensensible Grundlage für den Hydrocortisone-Markt schafft.

OTC-Verfügbarkeit ermöglicht Selbstversorgung und Expansion des Zugangs über Einzel- und E-Apotheken

OTC-Hydrocortisone mit einer Stärke von 0,5–1 % ermöglicht die routinemäßige Selbstbehandlung leichter Dermatosen ohne Arztbesuche, unterstützt den größten Verschreibungstyp-Anteil im Jahr 2025 und entspricht der Verbraucherpräferenz für reibungsarmen Zugang, was zusammen die Volumenresilienz in Einzel- und digitalen Kanälen stärkt. Der Rahmen der US-amerikanischen FDA für zusätzliche Bedingungen für die nicht verschreibungspflichtige Verwendung, der im Januar 2025 in Kraft trat, ermöglicht technologiegestützte Selbstauswahl für bestimmte OTC-Arzneimittel, was sichere Selbstversorgungswege unterstützt und die Konversion bei Verbrauchern steigern kann, die eine Behandlung andernfalls aufschieben. Das Wachstum wird durch das steigende Verbraucherbewusstsein für Risiken des Entzugs topischer Steroide gedämpft, was einige Nutzer dazu veranlasst, nicht-steroidale Optionen zu bevorzugen, aber der bequeme OTC-Zugang verankert weiterhin die Erstlinienversorgung bei leichten Entzündungen.

Leitliniengestützter Einsatz bei vasopressorrefraktärem septischem Schock sichert parenterale Nachfrage

Die Surviving Sepsis Campaign 2026[2]Society of Critical Care Medicine, "Surviving Sepsis Campaign International Guidelines, 2026," Society of Critical Care Medicine empfiehlt intravenöse Kortikosteroide, typischerweise Hydrocortisone 200–300 mg pro Tag, für Erwachsene mit vasopressorrefraktärem septischem Schock, was eine zuverlässige Basis parenteraler Nachfrage in der Intensivmedizin aufrechterhalten wird. Pädiatrische Leitlinien bleiben konservativer, was den parenteralen Hydrocortisone-Einsatz auf Erwachsenen-Intensivstationen konzentriert, während pädiatrische Populationen stärker auf oralen Ersatz und Stressdosierung angewiesen sind. Da Protokolle in Krankenhäusern und Notaufnahmen verankert sind, profitiert der Hydrocortisone-Markt von wiederkehrenden institutionellen Einkäufen, die weniger empfindlich gegenüber der Verbraucherstimmung sind.

Pädiatrisch spezifische Zulassungen verbessern den Zugang und treiben das Wachstum des oralen Segments

Die US-amerikanische FDA genehmigte im Mai 2025 die KHINDIVI-Hydrocortisone-1-mg/mL-Orallösung von Eton Pharmaceuticals für Patienten ab 5 Jahren mit adrenokortikaler Insuffizienz, was dem langjährigen Bedarf an präziser Flüssigdosierung entspricht und die Variabilität durch Tablettenteilung oder -zerkleinern reduziert. Eton prognostiziert kombinierte Spitzenumsätze für KHINDIVI und ALKINDI SPRINKLE pädiatrische Granulate von über 50 Millionen USD jährlich, unterstützt durch Spezialapotheken-Vertrieb und Patientenunterstützungsprogramme, die zusammen die Therapietreue und Versorgungskontinuität bei schulpflichtigen und jugendlichen Kohorten verbessern. Das KHINDIVI-Etikett schließt die Anwendung bei Kindern unter 5 Jahren aufgrund von Hilfsstoff-bedingten Toxizitätsrisiken bei sehr kleinen Kindern aus, was die Nutzung auf ältere pädiatrische Patienten konzentriert und gleichzeitig den Bedarf an maßgeschneiderten Formulierungen über alle Altersgruppen hinweg unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen und Steroidphobie/TSW reduzieren Therapietreue und angemessene Anwendung | -0.7% | Global, akute Regulierungsmaßnahmen im Vereinigten Königreich und Europa; erhöhtes Bewusstsein in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Generischer Preisdruck und intensiver Wettbewerb komprimieren Margen | -0.9% | Global, am ausgeprägtesten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steroidschonende Biologika/JAK-Inhibitoren verdrängen den Einsatz in bestimmten Indikationen | -0.6% | Nordamerika und Europa führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Pädiatrische Sepsisleitlinien begrenzen den routinemäßigen Hydrocortisone-Einsatz; Einzelhandelsbeschränkungen bei Missbrauch | -0.3% | Pädiatrische Protokolle global; Einzelhandelsbeschränkungen konzentriert in Indien, Naher Osten, Teile Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generischer Preisdruck und intensiver Wettbewerb komprimieren Margen

Hydrocortisone wird von vielen Herstellern in oralen, topischen und parenteralen Formen weit verbreitet produziert, was den Preiswettbewerb intensiviert und die Transaktionsmargen kanalübergreifend verengt, ohne die Stückvolumina in reifen Indikationen wesentlich zu steigern. Lieferkettenprobleme unterstreichen die Fragilität bei bestimmten Darreichungsformen, da das Vereinigte Königreich im Jahr 2025 Engpässe bei vorgefertigten Hydrocortisone-Injektionen signalisierte[3]Drug shortage alert: injectable hydrocortisone." Addison's Disease Self-Help Group. Updated March 26, 2026 und die Substitution durch Natriumsuccinat-Pulver zur Injektion empfahl, das für die Kit-Zusammenstellung geeignet ist, was die Notfallkit-Bereitschaft aufrechterhielt, aber das Risiko eines Einzellieferanten hervorhob. In diesem Umfeld bleibt der Hydrocortisone-Markt volumenstabil, aber preissensibel, und Hersteller priorisieren zunehmend Nischen- und margenschützende Formulierungen, um die Rentabilität zu verteidigen.

Nebenwirkungen und Steroidphobie/TSW reduzieren Therapietreue und angemessene Anwendung

Der Entzug topischer Steroide wurde im März 2025 von den US-amerikanischen National Institutes of Health offiziell anerkannt, was die klinische Aufmerksamkeit auf ein Syndrom lenkte, das durch Brennen, Flush, dysautonomieähnliche Symptome und weit verbreitete Exfoliation nach dem Absetzen von mittelstarken bis hochpotenten topischen Kortikosteroiden gekennzeichnet ist. Gesundheitsbehörden und medizinische Fachgesellschaften in mehreren Ländern verstärkten zwischen 2022 und 2025 die Kennzeichnung und Hinweise, und Medsafe in Neuseeland führte Sicherheitsbewertungen durch, die spezifische Berichte über Entzugsphänotypen enthielten, was die Überwachung in der Praxis und den Beratungsbedarf am Behandlungsort stärkte. Die professionellen und Patientenorganisationen des Vereinigten Königreichs erkannten den Entzug topischer Steroide gemeinsam an und betonten gleichzeitig die angemessene Anwendung topischer Steroide, wo klinisch indiziert, ein Gleichgewicht, das sowohl die Sicherheitsüberwachung als auch die fortgesetzte Erstlinienverwendung bei leichten Erkrankungen beeinflusst. Dieser sich entwickelnde Sicherheitsdiskurs lenkt eine Untergruppe von Patienten zu nicht-steroidalen Topika und Biologika um, was die wiederholte OTC-Hydrocortisone-Nachfrage in dermatologieintensiven Segmenten des Hydrocortisone-Marktes reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Orale Formulierungen steigen durch pädiatrische Innovation auf

Die topische Verabreichung machte 54,68 % des Umsatzes im Jahr 2025 aus, gestützt auf OTC- und verschreibungspflichtigen Einsatz in der Dermatologie, während orale Formulierungen bis 2031 mit einer CAGR von 5,98 % am schnellsten wachsen sollen, da pädiatrisch spezifische Produkte eine präzise Dosierung ermöglichen und die Variabilität bei Pflegepersonen reduzieren, eine Dynamik, die die Größenaussichten des Hydrocortisone-Marktes im Prognosezeitraum unterstützt. Etons KHINDIVI-Orallösung für Patienten ab 5 Jahren erhielt im Mai 2025 die FDA-Zulassung und wurde mit Unterstützung von Spezialapotheken eingeführt, ergänzt ALKINDI SPRINKLE Granulate und verbessert die Dosierungsgenauigkeit in einer Population, bei der Präzision klinisch wichtig ist. Das KHINDIVI-Etikett schließt Kinder unter 5 Jahren aufgrund von Hilfsstoffrisiken aus, was seine zugelassene Reichweite einschränkt, aber die klinische Begründung für altersgerechte Formulierungen innerhalb des Hydrocortisone-Marktes stärkt. Die WHO-EMLc[4]World Health Organization, "The WHO Model List of Essential Medicines, 24th List, 2025," World Health Organization 2025 umfasst orale Flüssigkeiten und Granulate neben Tabletten und bietet eine politische Grundlage für einen breiteren pädiatrischen Zugang in Märkten, in denen Listen essenzieller Arzneimittel die Beschaffung steuern.

Topisches Hydrocortisone dominiert weiterhin das Erstlinienmanagement leichter entzündlicher Dermatosen, unterstützt durch OTC-Zugang, Patientenvertrautheit und klinisches Wohlbefinden mit Niedrigpotenzregimen in empfindlichen Bereichen, wo Nutzen-Risiko-Profile für begrenzte Dauer günstig sind. Die rektale Verabreichung ist für den gezielten gastrointestinalen Einsatz positioniert, wo Cristcots nächste Generation eines 90-mg-Hydrocortisone-Acetat-Suppositoriums zu einer FDA-Entscheidung fortgeschritten ist und Remissionsvorteile in Phase-3-Ergebnissen berichtete, die bei NDA-Annahme offengelegt wurden, und damit die Optionen für distale Colitis ulcerosa erweitert. Über alle Modalitäten hinweg konzentriert die Hydrocortisone-Branche Investitionen in Verabreichungsverbesserungen, die die systemische Exposition minimieren und gleichzeitig die Wirksamkeit für lokalisierte Indikationen erhalten, eine Strategie, die darauf abzielt, dauerhafte Nischen in einem generikaintensiven Bereich zu schaffen. Notfallorientierte Verabreichungstools, einschließlich Bemühungen zur Vereinfachung der schnellen Dosierung außerhalb klinischer Umgebungen, spiegeln den parallelen Schwerpunkt auf Sicherheit und Bereitschaft bei adrenaler Krise wider. Diese Mischung aus gefestigter topischer Führungsposition und steigender oraler Präzisionsdosierung stärkt die Position des Hydrocortisone-Marktes in Krankenhaus- und Heimumgebungen, da sich die klinischen Bedürfnisse diversifizieren.

Nach Verschreibungstyp: Rx-Wege gewinnen durch neue Indikationen trotz OTC-Dominanz

OTC-Produkte machten 57,88 % des Umsatzes im Jahr 2025 aus, indem sie schnellen, reibungsarmen Zugang für leichte Symptome ermöglichten. Dennoch sollen verschreibungspflichtige Wege bis 2031 mit einer CAGR von 6,34 % schneller wachsen, da spezialisierte Formulierungen die Versorgung in der Pädiatrie, bei Colitis ulcerosa und in der Intensivmedizin erweitern, was zusammen den Hydrocortisone-Markt diversifiziert. Spezialdistribution und Zuzahlungsprogramme rund um pädiatrische Lösungen helfen, Barrieren für die Therapietreue zu reduzieren und positionieren verschreibungspflichtiges Hydrocortisone als Präzisionswerkzeug statt als Standardware, was den Wachstumsunterschied gegenüber OTC untermauert. Nur verschreibungspflichtige parenterale Darreichungsformen sind vor OTC-Substitution geschützt, da sie in Intensivstationen und Notaufnahmen verfahrensbasiert sind, wo die Protokolltreue die Verfügbarkeit auf der Arzneimittelliste und Konsistenz priorisiert. OTC-Hydrocortisone bleibt ein Eckpfeiler in der selbstverwalteten Dermatologie aufgrund von Bequemlichkeit, Kostenzugang und weit verbreiteter Produktvertrautheit, Merkmale, die die Volumenführerschaft stärken, auch wenn die klinische Wachsamkeit gegenüber dem Entzug topischer Steroide zunimmt. Parallel dazu erfassen Rx-Kanäle Wert durch Formulierungen und Indikationen, die ärztliche Aufsicht oder präzise Dosierung erfordern, die nicht in nicht verschreibungspflichtigen Formaten repliziert werden kann, was den Hydrocortisone-Markt über Preisstufen und Versorgungsumgebungen hinweg ausbalanciert. Im Prognosezeitraum halten differenzierte Rx-Produkte und krankenhausgetriebene Anwendungen ein schnelleres Wachstum aufrecht, da sie klinische Nischen adressieren, die weniger anfällig für Schwankungen der Verbraucherstimmung sind. Gleichzeitig absorbiert OTC weiterhin die breite Basis leichter entzündlicher Präsentationen.

Nach Vertriebskanal: Online-Apotheken beschleunigen sich, während Krankenhausarzneimittellisten Anker bleiben

Krankenhausapotheken hielten 43,38 % des Umsatzes im Jahr 2025 aufgrund der weit verbreiteten Zugänglichkeit, der OTC-Verfügbarkeit von Niedrigdosisformulierungen und der starken Verbraucherabhängigkeit von Gemeinschaftsapothekern, während Online-Apotheken bis 2031 mit einer CAGR von 7,67 % wachsen sollen, da der digitale Zugang Nachfüllungen bei chronischen Erkrankungen und Same-Day-Fulfillment erweitert und die Multikanalldynamik in der Größenentwicklung des Hydrocortisone-Marktes stärkt. Die Online-Erfüllung wächst, da Plattformen Telepharmacy-Beratungen und einfachere Nachfüllwege für Familien hinzufügen, die pädiatrische Dosierungen verwalten, was den Anteil wiederkehrender oraler Verschreibungen online erhöht und den Lieferkomfort für OTC-Hydrocortisone erweitert. Große Ketten investieren in digital-first-Versorgungsmodelle und Logistikreichweite, die die Last-Mile-Zeiten für Nachfüllungen und flarebedingte Bestellungen verkürzen und den Kanalmix in städtischen und vorstädtischen Umgebungen umgestalten. Einzelhandelsapotheken bleiben unverzichtbar aufgrund ihrer Zugänglichkeit und sofortigen OTC-Verfügbarkeit für häufige Erkrankungen sowie ihrer vertrauenswürdigen Rolle bei der Erstlinienberatung von Patienten, während das Online-Wachstum die Verbrauchermigration zu bequemer, technologiegestützter Versorgung widerspiegelt.

Nach Indikation: Dermatologie dominiert, steht aber vor steroidschonenden Gegenwind

Die Dermatologie führte mit 32,34 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,87 % wachsen, was OTC-getriebene Selbstversorgung bei leichtem Ekzem, Kontaktdermatitis und Insektenstichen sowie den verschreibungspflichtigen Einsatz für kontrollierte Behandlungsverläufe widerspiegelt, die zusammen einen großen und stabilen Nachfragepool für den Hydrocortisone-Markt sichern. Der Sicherheitsdiskurs rund um den Entzug topischer Steroide weitete sich bis 2025 aus, wobei die NIH-Anerkennung und akademische Berichte die Risikostratifizierung informierten, die die Wahl der niedrigsten Potenz, die kürzeste wirksame Dauer und eine engmaschige Nachsorge bei Vorliegen von Risikofaktoren fördert. Nicht-steroidale topische Therapien, einschließlich JAK-Inhibitoren, haben die Behandlungsoptionen für leichte bis mittelschwere dermatologische Erkrankungen erweitert und werden durch klinische Studienevidenz zur Symptomlinderung unterstützt. Niedrigpotente Kortikosteroide wie Hydrocortisone bleiben jedoch in vielen leichten Fällen die Erstlinientherapie aufgrund ihrer etablierten Wirksamkeit, Sicherheit und Kostenzugänglichkeit.

Geografische Analyse

Nordamerika hielt 38,34 % des Umsatzes im Jahr 2025, da die pädiatrische Präzisionsdosierung reifte und Krankenhausprotokolle fest verankert blieben, während Asien-Pazifik bis 2031 die schnellste CAGR von 5,21 % liefern soll, ein Zwei-Geschwindigkeits-Muster, das den Hydrocortisone-Markt in Bezug auf Erstattung, Zugang und Kanalreife prägt. Die Gesundheitssysteme der Vereinigten Staaten und Kanadas halten injizierbares Hydrocortisone in Krankenhausarzneimittellisten für den Notfalleinsatz bei adrenaler Krise und Schockmanagement vor. Pädiatrische adrenale Insuffizienz wird mit chronischem Hydrocortisone-Ersatz behandelt, einschließlich flüssiger und kompoundierter Formulierungen bei Bedarf, unterstützt durch Standard-Apotheken- und Kompoundierungskanäle, was zu laufenden Verschreibungsanforderungen bei betroffenen Patienten führt. Die Expansion digitaler Apotheken und Same-Day-Logistik erweitern den bequemen Zugang für Patienten und Pflegepersonen, während klinische Gruppen und Regulierungsbehörden weiterhin Sicherheitskommunikationen aktualisieren, um eine angemessene topische Steroidanwendung zu gewährleisten. Der nordamerikanische Hydrocortisone-Markt wird durch laufende Innovationen bei Kortikosteroidformulierungen für entzündliche Darmerkrankungen, insbesondere Colitis ulcerosa, geprägt. Zum Beispiel hebt gemäß dem in MJH Life Sciences[5]MJH Life Sciences, "FDA Accepts NDA For Next-Generation Hydrocortisone Acetate in Ulcerative Colitis of the Rectum: im April 2026 veröffentlichten Artikel die FDA-Annahme eines NDA für ein nächste-Generation-Hydrocortisone-Acetat-Suppositorium für Colitis ulcerosa des Rektums einen wichtigen Treiber hervor: die steigende Nachfrage nach gezielten, lokal wirkenden Therapien, die die Wirksamkeit verbessern und gleichzeitig systemische Nebenwirkungen bei chronischen gastrointestinalen Erkrankungen reduzieren. Insgesamt werden zunehmende regulatorische Unterstützung für fortschrittliche rektale Kortikosteroid-Verabreichungssysteme und der ungedeckte Bedarf an wirksamen lokalisierten Colitis-ulcerosa-Behandlungen voraussichtlich wichtige Wachstumstreiber für den nordamerikanischen Hydrocortisone-Markt sein.

Das Wachstum in Asien-Pazifik spiegelt steigende Urbanisierung, die Durchdringung von generischem Hydrocortisone in Einzel- und Krankenhausumgebungen sowie die rasche Einführung von Apotheken-E-Commerce und Telepharmacy-Diensten wider, die zusammen die Versorgungskontinuität für chronische Bedürfnisse wie den adrenalen Ersatz stärken.

Wettbewerbslandschaft

Der Hydrocortisone-Markt kombiniert aus mehreren Quellen stammende Generika mit gezielter Innovation bei Verabreichung und indikationsspezifischen Formulierungen, was ein Wettbewerbsfeld schafft, in dem preissensible Produkte neben Nischen- und margenschützenden Angeboten koexistieren, die darauf abzielen, die systemische Exposition zu reduzieren und die Therapietreue zu verbessern. Große Generikahersteller sind in oralen Tabletten, topischen Formen und Injektionspräparaten tätig, während markenfokussierte Akteure sich auf Krankenhauskanäle und die Kontinuität der Notfallversorgung konzentrieren, die durch protokollisierten Einsatz bei Schock und adrenaler Krise unterstützt wird.

Die pädiatrische Präzisionsdosierung ist ein klares Beispiel für wertorientierte Spezialisierung, bei der Eton Pharmaceuticals eine fokussierte Franchise mit KHINDIVI-Orallösung und ALKINDI SPRINKLE Granulaten aufgebaut hat, die auf altersspezifische Anforderungen, Spezialdistribution und Zuzahlungsunterstützung ausgerichtet sind, was eine dauerhafte Position geschaffen und das prognostizierte Wachstum oraler Verabreichungswege untermauert hat.

Strategische Schritte im Vertrieb beeinflussen weiterhin die Wettbewerbspositionierung, da große Apothekengruppen die digitale Transformation und Same-Day-Logistik beschleunigen, die den Nachfüllkomfort für OTC- und Rx-Hydrocortisone verbessern, während Serialisierung und Qualitätskontrollen Authentizitäts- und Handhabungsanforderungen über Kanäle hinweg adressieren. Hersteller und Spezialunternehmen investieren in die Patientenaufklärung über sichere topische Anwendung, Stressdosierung und Ausschleichen, um eine angemessene Nutzung zu stärken, da das Sicherheitsbewusstsein zunimmt, was ein nachhaltiges Engagement unterstützt, auch wenn steroidschonende Alternativen wachsen. Insgesamt bleibt der Hydrocortisone-Markt mäßig fragmentiert, mit einer Führungsposition, die auf Generika, pädiatrische Dosierungsspezialisten und krankenhausfokussierte Lieferanten verteilt ist, während Innovation und Serviceintegration die dauerhafte Marktanteilsgewinnung in margenschützenden Bereichen bestimmen.

Führende Unternehmen der Hydrocortisone Branche

Amneal Pharmaceuticals, Inc.

Hikma Pharmaceuticals PLC

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cristcot gab die FDA-Annahme seines NDA für ein nächste-Generation-90-mg-Hydrocortisone-Acetat-Suppositorium für Colitis ulcerosa des Rektums bekannt, mit einem PDUFA-Zieldatum im Oktober 2026 und Phase-3-Studienergebnissen, die bei NDA-Annahme Remissionsvorteile zeigten.

- Mai 2025: Eton Pharmaceuticals erhielt die Zulassung der US-amerikanischen FDA für KHINDIVI, die erste FDA-zugelassene Hydrocortisone-Orallösung für pädiatrische Patienten ab 5 Jahren mit adrenokortikaler Insuffizienz, mit kommerziellem Start, der durch Spezialdistribution und Zuzahlungsunterstützung gefördert wird.

Umfang des globalen Hydrocortisone Marktberichts

Gemäß dem Umfang des Berichts ist Hydrocortisone ein Kortikosteroid-Medikament, insbesondere eine synthetische Version des natürlichen Hormons Kortisol, das zur Reduzierung von Entzündungen, zur Unterdrückung des Immunsystems und zur Behandlung von Erkrankungen wie Hautreizungen (Ekzem, Ausschläge), Allergien, Arthritis und adrenaler Insuffizienz eingesetzt wird.

Der Hydrocortisone-Markt ist nach Verabreichungsweg, Verschreibungstyp, Vertriebskanal, Indikation und Geografie segmentiert. Basierend auf dem Verabreichungsweg ist der Markt in topisch, oral und sonstige segmentiert. Nach Verschreibungstyp ist der Markt in nicht verschreibungspflichtig (OTC) und verschreibungspflichtig (Rx) segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Indikation ist der Markt in Dermatologie, Gastrointestinal und Sonstige segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Topisch |

| Oral |

| Sonstige (Rektal, Parenteral usw.) |

| Nicht verschreibungspflichtig (OTC) |

| Verschreibungspflichtig (Rx) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Dermatologie |

| Gastrointestinal |

| Sonstige (Ophthalmologisch, Allergische Reaktionen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Sonstige (Rektal, Parenteral usw.) | ||

| Nach Verschreibungstyp | Nicht verschreibungspflichtig (OTC) | |

| Verschreibungspflichtig (Rx) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Indikation | Dermatologie | |

| Gastrointestinal | ||

| Sonstige (Ophthalmologisch, Allergische Reaktionen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hydrocortisone-Markt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des Hydrocortisone-Marktes soll von 1,82 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 mit einer CAGR von 4,28 % steigen, unterstützt durch den Status als essenzielles Arzneimittel und protokollisierte Notfallanwendungen, während steroidschonende Optionen das Wachstum dämpfen.

Welche Segmente führen und welche wachsen am schnellsten im Hydrocortisone-Markt?

Topische Verabreichung und OTC-Produkte führen nach Umsatz, während orale Formulierungen, verschreibungspflichtige Wege und Online-Apotheken aufgrund pädiatrischer Präzisionsdosierung und digitalem Zugang am schnellsten wachsen.

Wie prägen klinische Leitlinien die Nachfrage im Hydrocortisone-Markt?

Erwachsenen-Sepsisprotokoll sichern die parenterale Nachfrage und Notfalldosierungsvorschriften erhalten die Kit-Bereitschaft, während pädiatrische Dosierungszulassungen und endokrine Stressdosierungsempfehlungen das Wachstum bei oralen Formulierungen unterstützen.

Welche Regionen sind für das zukünftige Wachstum im Hydrocortisone-Markt am wichtigsten?

Nordamerika führt den aktuellen Umsatz aufgrund von Protokoll- und Erstattungsstärke, und Asien-Pazifik soll aufgrund steigenden Zugangs, der Angleichung der Arzneimittellisten an WHO-Listen und der beschleunigten Einführung von E-Apotheken am schnellsten wachsen.

Seite zuletzt aktualisiert am: