Progesteronmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

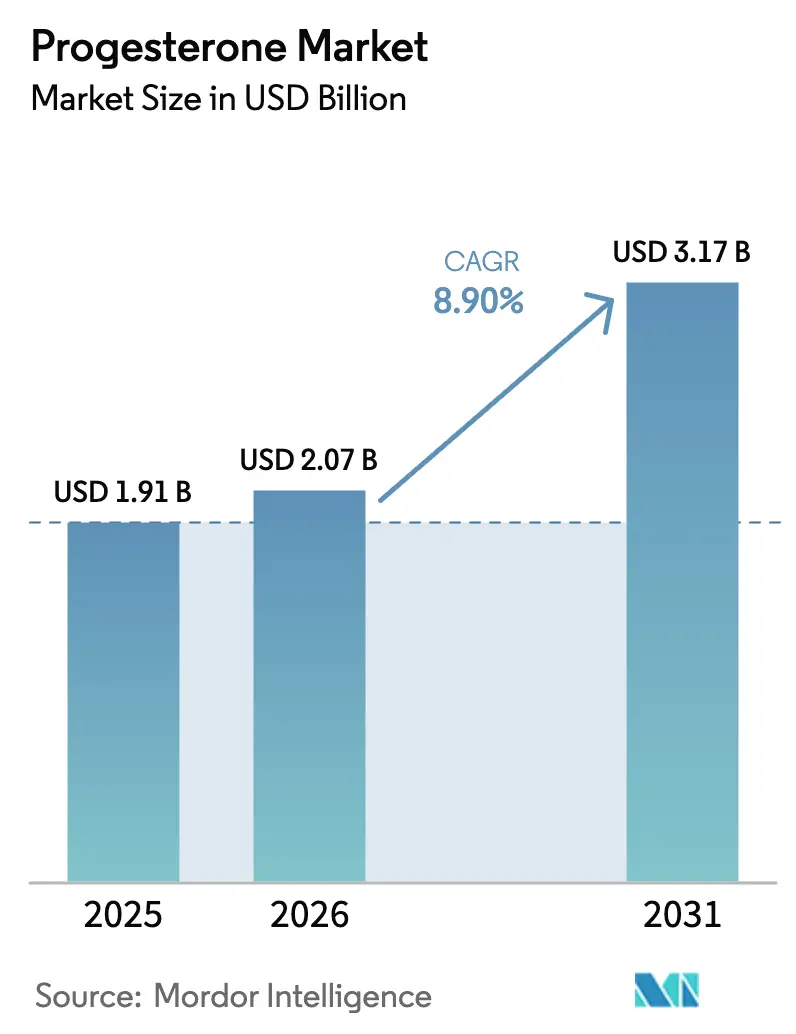

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

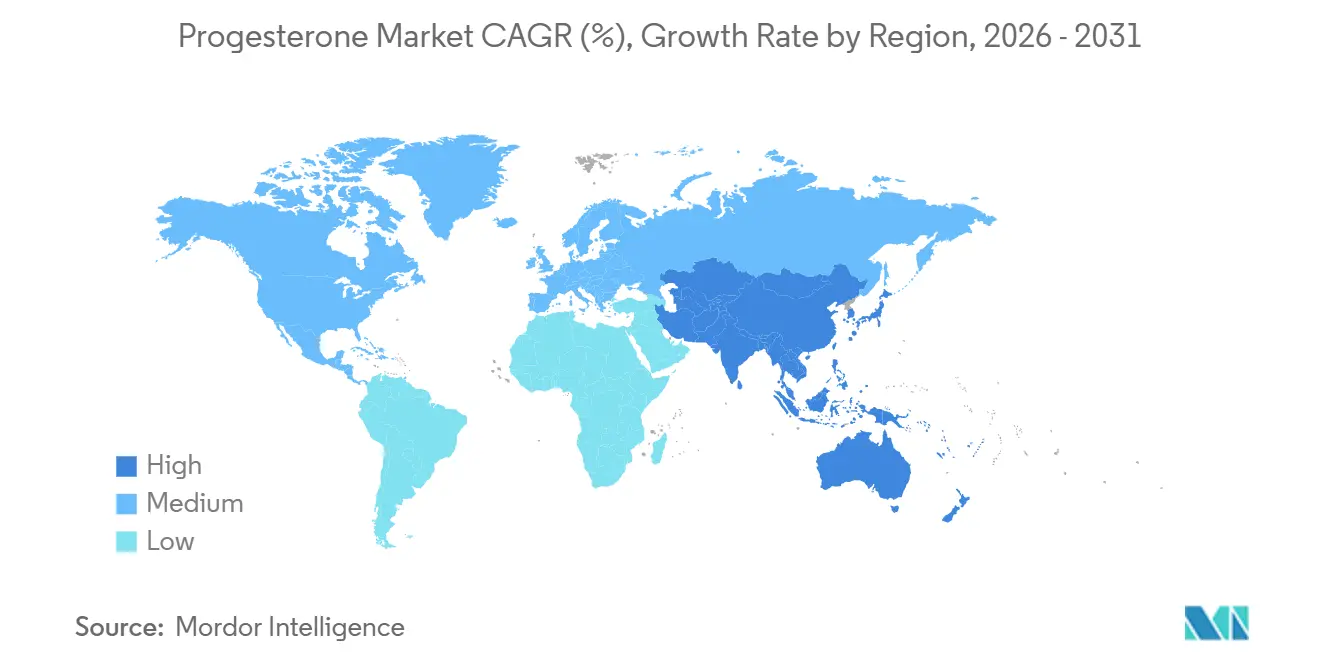

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

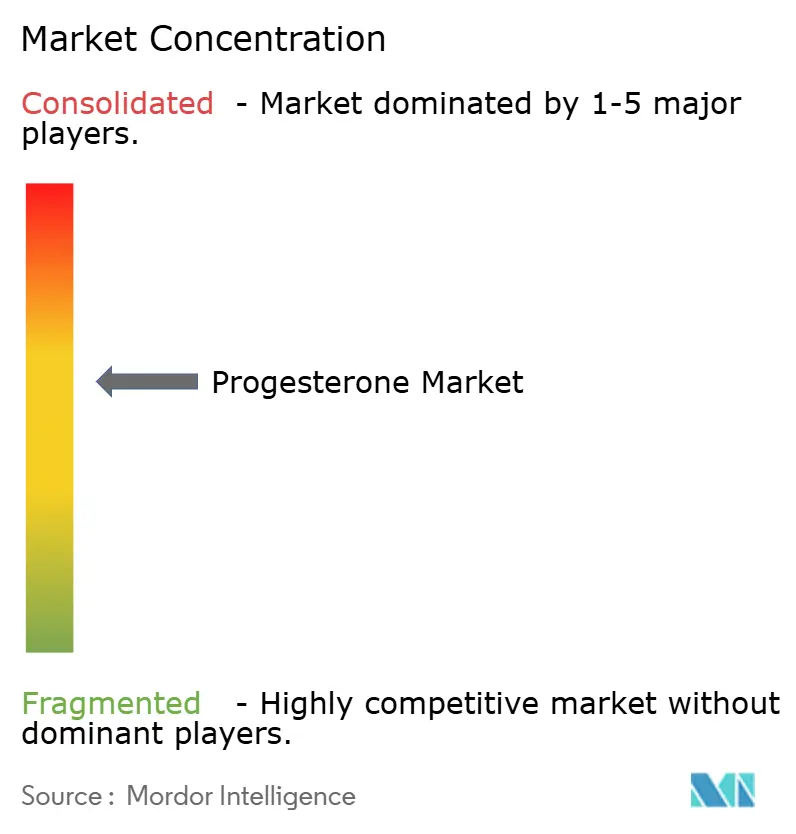

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Progesteronmarkt Analyse von Mordor Intelligence

Die Größe des Progesteronmarkts wird voraussichtlich von USD 1,91 Milliarden im Jahr 2025 und USD 2,07 Milliarden im Jahr 2026 auf USD 3,17 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,90 % verzeichnen.

Steigende IVF-Zyklusvolumina, eine breitere Akzeptanz der Menopausetherapie und sich wandelnde klinische Präferenzen für bioidentische Hormonformulierungen sind die zentralen Nachfragekatalysatoren. Hersteller investieren in Mikronisierungs- und Retardtechnologien zur Verbesserung der Anwenderfreundlichkeit, während Versicherer zunehmend Protokolle für den Transfer kryokonservierter Embryonen erstatten, die eine Lutealphase-Unterstützung erfordern. Regulierungsbehörden auf beiden Seiten des Atlantiks verschärfen die Qualitätsaufsicht über kompoundierte Hormone, was Verschreiber zu FDA- und EMA-zugelassenen Produkten lenkt. Die Wettbewerbsdynamik wird gleichermaßen durch vertikal integrierte indische Hersteller geprägt, die Vorteile bei Diosgenin-Rohstoffen nutzen, um Markenpreise in preissensiblen Regionen zu unterbieten. Innovationen bei Verabreichungsplattformen, insbesondere subkutane Autoinjektor und biologisch abbaubare Implantate, bleiben ein Weißraum-Potenzial, da Interessengruppen darauf abzielen, Klinikbesuche zu reduzieren und die Therapietreue in ressourcenbeschränkten Umgebungen zu verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte synthetisches Progesteron mit einem Marktanteil von 64,34 % im Jahr 2025, während natürliche Formulierungen voraussichtlich bis 2031 mit einer CAGR von 10,45 % wachsen werden.

- Nach Verabreichungsart hielten Injektionspräparate im Jahr 2025 einen Anteil von 47,65 % am Progesteronmarkt, und orale Formulierungen entwickeln sich bis 2031 mit einer CAGR von 10,67 %.

- Nach Anwendung entfiel auf die Menopause im Jahr 2025 ein Anteil von 34,78 % am Progesteronmarkt, während Protokolle für Endometriumkarzinom voraussichtlich bis 2031 mit einer CAGR von 11,55 % wachsen werden.

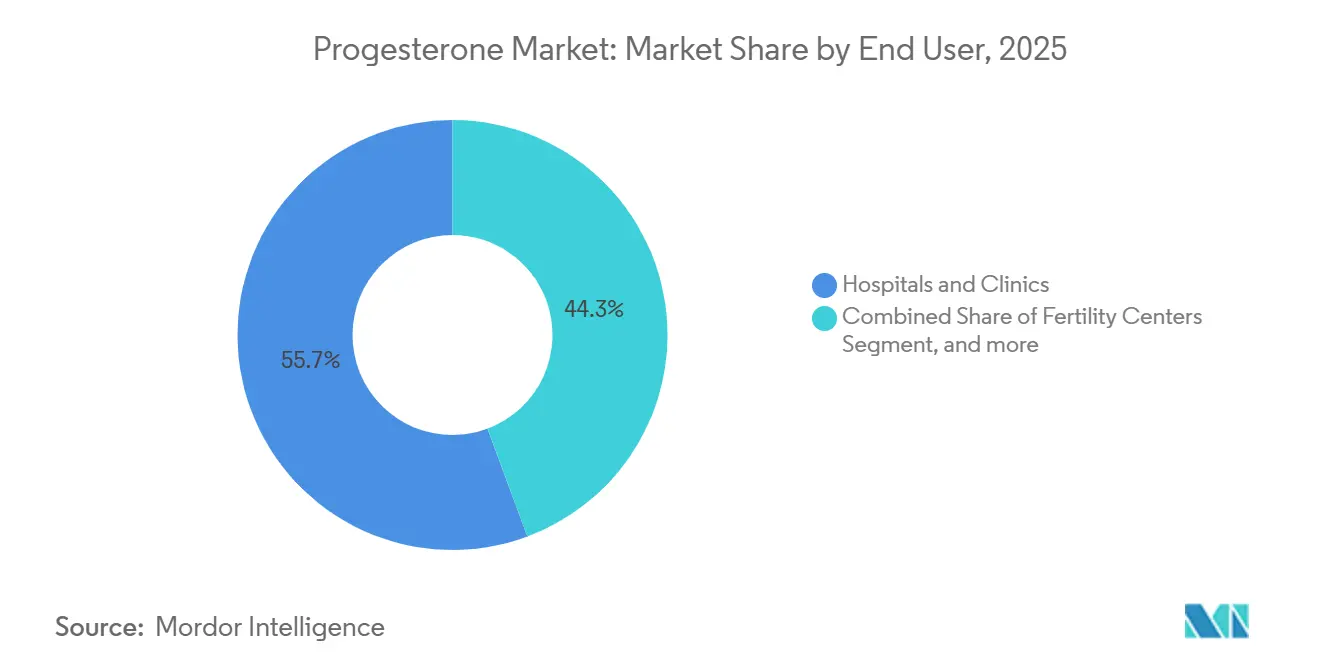

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 55,67 %, doch Fertilitätszentren werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,67 % wachsen.

- Nach Vertriebskanal entfielen auf verschreibungspflichtige Wege 58,65 % des Wertes im Jahr 2025, doch rezeptfreie Produkte expandieren bis 2031 mit einer CAGR von 11,43 %.

- Nach Geografie trug Nordamerika im Jahr 2025 40,34 % zum Umsatz bei; die Region Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 9,54 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Progesteronmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz hormonsensitiver Erkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende IVF- und Verfahren der assistierten Reproduktionstechnologie | +2.3% | Global, Asien-Pazifik als Kern mit Ausstrahlungseffekten auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Progesteron in der Menopause-Hormontherapie | +1.5% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von mikronisiertem Progesteron in neuroprotektiven klinischen Studien | +0.7% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu bioidentischem, pflanzlich gewonnenem Progesteron in Rezepturapotheken | +1.2% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach Progesteron-Arzneimittelabgabe-Implantaten mit verzögerter Freisetzung in einkommensschwachen Regionen | +0.9% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz hormonsensitiver Erkrankungen

Das polyzystische Ovarialsyndrom, Endometriose und dysfunktionelle Uterusblutungen betreffen etwa 10–15 % der Frauen im reproduktiven Alter und erzeugen eine dauerhafte Nachfrage nach Progesterontherapie. Steigende Adipositas und das metabolische Syndrom verschlimmern diese Erkrankungen, insbesondere in sich urbanisierenden asiatischen Volkswirtschaften. Medizinische Leitlinien befürworten Progesteron zur Kompensation von ungegengenem Östrogen und zur Prävention einer Endometriumhyperplasie, wodurch chirurgische Eskalationen verzögert werden[1]Amerikanisches Kollegium für Geburtshelfer und Gynäkologen, "Management von abnormen Uterusblutungen," acog.org. Ein wachsendes diagnostisches Bewusstsein sowie ein besserer Zugang zu gynäkologischen Leistungen in Ländern mit mittlerem Einkommen erweitern den Progesteronmarkt. Pharmaunternehmen nutzen dies, indem sie mikronisierte Formulierungen als Erstlinienoptionen mit günstigem Sicherheitsprofil positionieren.

Wachsende IVF- und Verfahren der assistierten Reproduktionstechnologie

Die Progesteronsupplementierung in der Lutealphase ist bei Protokollen für den Transfer kryokonservierter Embryonen obligatorisch. Die Vereinigten Staaten schlossen im Jahr 2022 435.426 Verfahren der assistierten Reproduktionstechnologie ab, ein Anstieg von 33 % gegenüber 2020. China überschreitet bereits 1 Million Zyklen jährlich, und Fertilitätsklinikketten expandieren rasch in Indien und Südostasien. Subkutane und orale Verabreichungswege gewinnen an Beliebtheit, da Äquivalenzstudien keinen Nachteil bei der Lebendgeburtenrate im Vergleich zu intramuskulären Injektionen zeigen[2]Cochrane Collaboration, "Verabreichungswege von Progesteron zur Lutealphase-Unterstützung bei assistierter Reproduktion," cochrane.org. Diese patientenzentrierte Verlagerung treibt eine zweistellige Nachfrage nach mikronisierten und lipidverkapselten oralen Kapseln an.

Zunehmende Verwendung von Progesteron in der Menopause-Hormontherapie

Eine Neubewertung der Daten der Women's Health Initiative zeigt, dass der Nutzen die Risiken überwiegt, wenn die Therapie innerhalb von 10 Jahren nach der Menopause beginnt. Klinische Fachgesellschaften empfehlen nun mikronisiertes Progesteron gegenüber synthetischen Gestagenen zum Endometriumschutz in Kombination mit Östrogen[3]Nationale Akademien der Wissenschaften, Ingenieurwissenschaften und Medizin, "Der klinische Nutzen kompoundierter bioidentischer Hormontherapie," nationalacademies.org. Die Akzeptanz ist in Nordamerika und Westeuropa stark, und Leitlinien in Australien und Teilen Asiens passen sich an. Markenprodukte wie Prometrium verzeichnen höhere Verschreibungsverlängerungen, da Verschreiber von Medroxyprogesteronacetat abrücken.

Zunehmende Akzeptanz von mikronisiertem Progesteron in neuroprotektiven Studien

Die GABA-A-Modulation und entzündungshemmenden Wirkungen von Progesteron veranlassen laufende Studien zu traumatischen Hirnverletzungen und der Alzheimer-Krankheit. Vom National Institute on Aging finanzierte Programme untersuchen Allopregnanolon-Derivate in Phase-II-Kohorten. Obwohl frühere groß angelegte Studien zu traumatischen Hirnverletzungen hinter den Erwartungen zurückblieben, ermutigen Subgruppen-Signale zu weiteren Investitionen. Ein Erfolg würde nicht-gynäkologische Umsatzströme für den Progesteronmarkt erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse & Sicherheitsbedenken bei der Langzeit-Hormontherapie | -1.4% | Global, insbesondere Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kosteneffizienter generischer Hydroxyprogesteronalternativen | -0.8% | Schwellenmärkte in Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei pflanzlichen Steroid-Rohstoffen | -1.1% | Global, mit akuten Auswirkungen in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle der Qualitätsstandards für kompoundierte Hormontherapie | -0.6% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse & Sicherheitsbedenken bei der Langzeit-Hormontherapie

Trotz Daten, die das günstige Profil von mikronisiertem Progesteron im Vergleich zu synthetischen Gestagenen belegen, bestehen weiterhin Restbedenken hinsichtlich Brustkrebs- und thromboembolischer Risiken. Die EMA schreibt kardiovaskuläre Warnhinweise auf Etiketten vor, was die Bedenken der Patienten verstärkt. Diese Vorsicht hemmt die Durchdringung bei Hochrisikokohorten und verlangsamt das Verschreibungswachstum in entwickelten Märkten.

Verfügbarkeit kosteneffizienter generischer Hydroxyprogesteronalternativen

Indische Hersteller vermarkten Hydroxyprogesteroncaproat mit Rabatten von bis zu 70 % gegenüber mikronisiertem Progesteron. Öffentliche Krankenhäuser in Afrika, Südostasien und Lateinamerika entscheiden sich häufig für die günstigere Option, trotz aufkommender Sicherheitsbedenken. Solange die regulatorische Konvergenz die Kontrolle nicht verschärft, werden preisgünstige Generika die Preissetzungsmacht von Premiumprodukten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Formulierungen gewinnen Marktanteile infolge von Sicherheitsneubewertungen

Synthetische Moleküle dominieren weiterhin den Umsatz, doch natürliche Formulierungen wachsen schneller, da Kliniker auf Sicherheits- und Patientenpräferenzsignale reagieren. Die CAGR des Segments von 10,45 % wird natürliche Produkte bis 2031 von einer Minderheitsposition in Richtung Parität heben. Viele Verschreiber in den USA und der EU betrachten mikronisiertes Progesteron nun als Standardwahl für die Menopausetherapie, und IVF-Protokolle akzeptieren es zunehmend für die Lutealphase-Unterstützung ohne Wirksamkeitseinbußen. Schwellenländer bleiben preissensibel; jedoch wird erwartet, dass regulatorische Angleichung und größere Produktionsläufe die Kostendifferenzen verringern und damit eine breitere Akzeptanz fördern. Diese Entwicklung positioniert natürliche Produkte dazu, inkrementelle Marktanteile im Progesteronmarkt bei erstattungsfähigen Premiumindikationen zu gewinnen, während synthetische Produkte ihre Stellung in kostenorientierten öffentlichen Ausschreibungen behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsart: Orale und subkutane Wege fordern die Dominanz von Injektionspräparaten heraus

Injektionspräparate bleiben in IVF- und Onkologieumgebungen fest verankert; jedoch veranlassen Patientenbeschwerden und die Belastung durch Klinikbesuche zu Protokollrevisionen. Orale mikronisierte Kapseln erzielen vergleichbare Schwangerschaftsraten und verzeichnen zweistelliges Wachstum bei Menopause- und dysfunktionellen Blutungsindikationen. Subkutane Autoinjektor sind in US-amerikanische Fertilitätsprogramme eingeführt worden und ermöglichen die Selbstverabreichung sowie eine Reduzierung des Pflegeaufwands – vaginale Einlagen balancieren Wirksamkeit und geringere systemische Exposition, haben jedoch aufgrund von Anwendungsunannehmlichkeiten Adhärenzprobleme. Transdermale und implantierbare Systeme, die noch in der Untersuchungsphase sind, könnten den Injektionsanteil im Progesteronmarkt weiter erodieren, insbesondere in ressourcenarmen Umgebungen, die Autonomie von der Kühlketten-Logistik erfordern.

Nach Anwendung: Protokolle für Endometriumkarzinom treiben das schnellste Wachstum an

Die Menopausetherapie liefert den größten Umsatzpool, doch fertilitätserhaltende onkologische Anwendungen expandieren am schnellsten. Konsensleitlinien positionieren nun hochdosiertes Progesteron als Erstlinienbehandlung für frühstadiges, rezeptorpositives Endometriumkarzinom bei Frauen mit Kinderwunsch. Unterstützt durch wachsendes Krebsscreening in jüngeren Kohorten unterstreicht diese Anwendung eine zweistellige Expansion. Dysfunktionelle Uterusblutungen und das Management von Hyperplasien bleiben stabil und profitieren von steigendem adipositasbedingtem Östrogenüberschuss. Neuroprotektive und psychiatrische Anwendungen befinden sich in der experimentellen Pipeline; erfolgreiche Studien könnten die Indikationen diversifizieren und die Gesamtgröße des Progesteronmarkts im nächsten Jahrzehnt steigern.

Nach Endnutzer: Fertilitätszentren übertreffen Krankenhäuser in der Adoptionsgeschwindigkeit

Krankenhäuser verschreiben weiterhin das höchste Gesamtvolumen, doch spezialisierte Fertilitätszentren führen das Wachstum an. Steigende Verfahren der assistierten Reproduktionstechnologie, insbesondere Transfers kryokonservierter Embryonen, erfordern eine konsistente Lutealphase-Unterstützung und treiben die Nachfrage nach subkutanen und vaginalen Produkten an, die für den ambulanten Einsatz optimiert sind. Kliniken investieren in Verbesserungen der Patientenerfahrung und bevorzugen Formulierungen, die Schmerzen und Überwachungsaufwand minimieren. Ambulante chirurgische Zentren verwalten einen stabilen Anteil, während Einzelhandelsapotheken von steigenden rezeptfreien Cremverkäufen profitieren. Forschungsinstitute tragen ein marginales Volumen bei, treiben jedoch durch Studien die zukünftige Indikationserweiterung voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Das rezeptfreie Segment expandiert, da Verbraucher Autonomie anstreben

Verschreibungspflichtige Kanäle bleiben aufgrund der regulatorischen Kontrolle über hochdosierte Formulierungen dominant, doch rezeptfreie Progesteroncremes und -gele verzeichnen die schnellste CAGR von 11,43 %. Das Verbrauchermarketing betont eine „natürliche” Symptomlinderung, trotz inkonsistenter erreichter Serumwerte. Warnschreiben der FDA haben die Nachfrage nicht gedämpft, was auf einen starken Patientenwunsch nach selbstgesteuertem Hormonmanagement hinweist. Rezepturapotheken nehmen eine Mittelstellung ein; strengere Aufsicht erhöht die Kosten, legitimiert jedoch gleichzeitig akkreditierte Betreiber. Nettoeffekt: Die Diversifizierung des Vertriebs erhöht die Komplexität für Hersteller und erfordert Multi-Kanal-Strategien, um das volle Potenzial des Progesteronmarkts auszuschöpfen.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 40,34 % der Umsatzführer, unterstützt durch Versicherungspflichten für Fertilitätsbehandlungen und eine ausgereifte Nachfrage nach bioidentischen Hormonen. Der US-amerikanische Markt profitiert von hohen Volumina bei Verfahren der assistierten Reproduktionstechnologie und relativ permissiven staatlichen Regelungen für kompoundierte Produkte, obwohl die FDA-Qualitätsaufsicht strenger wird. Kanadas Versicherungsschutz variiert je nach Provinz, doch private Kliniken absorbieren die ungedeckte Nachfrage. Mexikos wachsender Medizintourismus-Sektor und wettbewerbsfähige Preise ziehen US-amerikanische Patienten an und erweitern damit die regionalen Volumina.

Europa trägt etwa 28–30 % des Umsatzes bei. Die EMA zentralisiert die Zulassung, doch Erstattung und Preisgestaltung sind nationale Vorrechte. Das Referenzpreissystem in Deutschland und die zentralisierten Ausschreibungen in Frankreich intensivieren den Generikawettbewerb, während NICE-Leitlinien im Vereinigten Königreich mikronisiertes Progesteron für die Menopausetherapie befürworten. Osteuropäische Länder verzeichnen ein schnelleres prozentuales Wachstum von einer niedrigeren Basis aus, da der Zugang zu IVF sich ausweitet und die Einkommen der Mittelschicht steigen.

Asien-Pazifik ist der Wachstumsmotor und entwickelt sich mit einer CAGR von 9,54 %. Chinas jährlich über eine Million Verfahren der assistierten Reproduktionstechnologie und Indiens expandierende private Fertilitätsketten dominieren das Volumen. Die japanischen und südkoreanischen Märkte priorisieren Premium-Markenmedikamente innerhalb strenger regulatorischer Rahmenbedingungen. Südostasiatische Nationen liberalisieren die Vorschriften für assistierte Reproduktionstechnologie, und steigende verfügbare Einkommen unterstützen die Expansion von Kliniken. Kostenwettbewerbsfähige Generika aus indischen Wirkstoffclustern dringen sowohl in inländische als auch in Exportmärkte ein und erweitern den Zugang.

Der Nahe Osten und Afrika halten kleinere Anteile, zeigen jedoch ausgewählte Hochwachstumsnischen. Regierungen der Golfkooperationsrat-Staaten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, subventionieren IVF und stimulieren damit die Nachfrage nach hochwertigen Markenprodukten. Durch Geberfinanzierung unterstützte Familienplanungsinitiativen in Subsahara-Afrika priorisieren Progesteronimplantate und bieten Volumenopportunitäten, sobald natürliche Formulierungen mit verzögerter Freisetzung regulatorische Hürden überwinden. Südamerika, angeführt von Brasilien und Argentinien, verzeichnet ein stetiges Wachstum trotz Währungsgegenwind und Importzöllen, die die lokale Generikproduktion begünstigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Besins Healthcare, Ferring Pharmaceuticals, Pfizer und Bayer verankern das Markensegment und nutzen globale Vertriebsnetze und klinische Datenportfolios. Besins dominiert den Markt für natürliche mikronisierte Kapseln in Europa und Asien, während Ferring Partnerschaften mit spezialisierten Fertilitätszentren eingeht, die vaginale Einlagen verwenden. Pfizer hält einen Anteil bei synthetischen Molekülen für die Onkologie. Indische Unternehmen – Cipla, Lupin, Sun Pharma und Alkem – integrieren die Diosgenin-Versorgung mit der Wirkstoffsynthese, um aggressive Preispunkte zu liefern und Premiummarginen in Schwellenmärkten zu erodieren.

Pipeline-Innovationen konzentrieren sich auf Implantate mit verzögerter Freisetzung, Autoinjektor-Geräte und nanopartikelverbesserte orale Formen. Partnerschaften zwischen Gerätespezialisten und Hormonherstellern zielen darauf ab, 6-Monats-Depots zu kommerzialisieren, die besonders für Verhütungsprogramme in ressourcenbeschränkten Regionen attraktiv sind. Regulatorische Compliance ist ein anhaltender Wettbewerbsschauplatz; Qualitätsmängel können Wettbewerber schnell aus dem Markt drängen, wie FDA-Importwarnungen zu minderwertigen Chargen zeigen. Die strategische Differenzierung hängt zunehmend von der Widerstandsfähigkeit der Lieferkette, Pharmakovigilanz-Daten und Aufklärungsinitiativen für Kliniker ab, um die Sicherheitsvorteile zugelassener Produkte gegenüber kompoundierten Alternativen zu stärken.

Führende Unternehmen der Progesteronbranche

Cadila Pharmaceuticals

Alkem Labs

Cipla Limited

Lupin Limited

Glenmark Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Food and Drug Administration genehmigte ein neues Medikament namens Lynkuet zur Linderung von Hitzewallungen und Nachtschweiß bei Frauen in der Menopause. Lynkuet enthält den Wirkstoff Elinzanetant und bietet eine nicht-hormonelle Behandlungsoption.

- August 2025: Gedeon Richter UK brachte Nalvee (10 mg Dydrogesteron) auf den Markt und führte damit nach über 17 Jahren eine Dydrogesteron-Monopräparat-HRT-Option wieder ein. Die orale Tablette bietet Klinikern eine neue Gestagen-Wahl für nicht hysterektomierte Frauen unter Östrogentherapie.

- Juni 2025: Xiromed brachte sein vaginales Progesteron-Insert 100 mg auf den Markt, eine Generika-Version von Endometrin. Dieses Produkt ist das erste Generikum, das von der FDA mit der Bezeichnung Competitive Generic Therapy (CGT) zugelassen wurde. Es qualifiziert sich für 180 Tage Marktexklusivität im Rahmen des CGT-Programms.

Globaler Progesteronmarkt Berichtsumfang

Gemäß dem Umfang des Berichts ist Progesteron das natürlich vorkommende Steroidhormon, das in den Nebennieren, dem Eierstock und der Plazenta produziert wird. Progesteron ist hauptsächlich an der Aufrechterhaltung der Schwangerschaft, der Regulierung des Menstruationszyklus und der Embryogenese beteiligt. Niedrige Progesteronspiegel können zu anhaltender Brustspannung, Bauchschmerzen, Müdigkeit und sogar Fehlgeburten oder fetalem Tod führen. In dieser Phase wird dem Patienten Progesteron verabreicht, um die oben genannten Zustände zu verhindern.

Der Progesteronmarkt-Bericht ist segmentiert nach Produkttyp (Natürliches Progesteron und Synthetisches Progesteron), Verabreichungsart (Injizierbar, Suspensionsform, Oral und Weitere Verabreichungsarten), Anwendung (Menopause, Dysfunktionelle Uterusblutung, Endometriumkarzinom, Kontrazeption, Hyperplastische Vorläuferläsionen und Weitere Anwendungen), Endnutzer (Krankenhäuser & Kliniken, Fertilitätszentren, Ambulante Chirurgische Zentren, Einzel- & Online-Apotheken sowie Forschungs- & Akademische Institute), Vertriebskanal (Verschreibungspflichtig, Rezeptfrei und Rezepturapotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Natürliches Progesteron | Aus Pflanzensteroiden gewonnen |

| Aus tierischen Quellen gewonnen | |

| Synthetisches Progesteron | Steroidal (17-α-Hydroxyprogesteroncaproat usw.) |

| Nicht-steroidal (Norethisteron usw.) |

| Injizierbar |

| Suspensionsform |

| Oral |

| Weitere Verabreichungsarten |

| Menopause |

| Dysfunktionelle Uterusblutung |

| Endometriumkarzinom |

| Kontrazeption |

| Hyperplastische Vorläuferläsionen |

| Weitere Anwendungen |

| Krankenhäuser & Kliniken |

| Fertilitätszentren |

| Ambulante Chirurgische Zentren |

| Einzel- & Online-Apotheken |

| Forschungs- & Akademische Institute |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Rezepturapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Natürliches Progesteron | Aus Pflanzensteroiden gewonnen |

| Aus tierischen Quellen gewonnen | ||

| Synthetisches Progesteron | Steroidal (17-α-Hydroxyprogesteroncaproat usw.) | |

| Nicht-steroidal (Norethisteron usw.) | ||

| Nach Verabreichungsart | Injizierbar | |

| Suspensionsform | ||

| Oral | ||

| Weitere Verabreichungsarten | ||

| Nach Anwendung | Menopause | |

| Dysfunktionelle Uterusblutung | ||

| Endometriumkarzinom | ||

| Kontrazeption | ||

| Hyperplastische Vorläuferläsionen | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Fertilitätszentren | ||

| Ambulante Chirurgische Zentren | ||

| Einzel- & Online-Apotheken | ||

| Forschungs- & Akademische Institute | ||

| Nach Vertriebskanal | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Rezepturapotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Progesteronmarkts?

Die Größe des Progesteronmarkts beläuft sich im Jahr 2026 auf USD 2,07 Milliarden und wird voraussichtlich bis 2031 USD 3,17 Milliarden erreichen.

Welche Anwendung wächst am schnellsten bei Progesteronprodukten?

Protokolle für Endometriumkarzinom sind die am schnellsten wachsende Anwendung mit einer CAGR von 11,55 % bis 2031.

Warum werden natürliche Formulierungen gegenüber synthetischem Progesteron bevorzugt?

Klinische Leitlinien bevorzugen mikronisiertes, pflanzlich gewonnenes Progesteron aufgrund eines günstigeren Sicherheitsprofils und der Patientenwahrnehmung bioidentischer Hormone.

Welche Region wird das höchste Wachstum der Progesteronnachfrage verzeichnen?

Asien-Pazifik wird voraussichtlich die stärkste regionale CAGR von 9,54 % zwischen 2026 und 2031 verzeichnen.

Wie verändert sich die Vertriebslandschaft für Progesteronprodukte?

Während Verschreibungen dominant bleiben, expandieren rezeptfreie Cremes und Gele mit einer CAGR von 11,43 %, da Verbraucher selbstgesteuerte Hormonoptionen suchen.

Seite zuletzt aktualisiert am: