Marktgröße und Marktanteil für Hydroxychloroquin-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

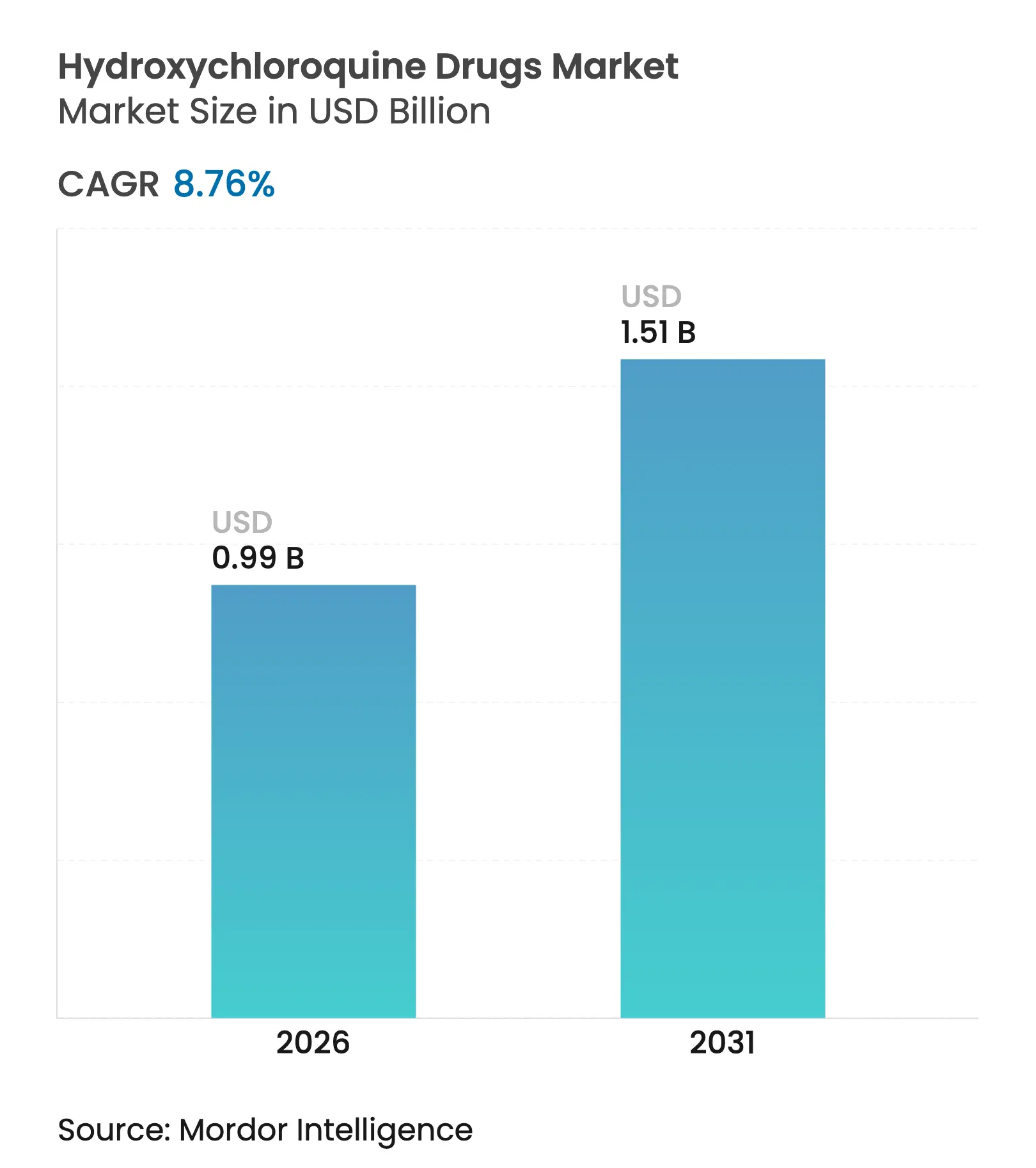

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

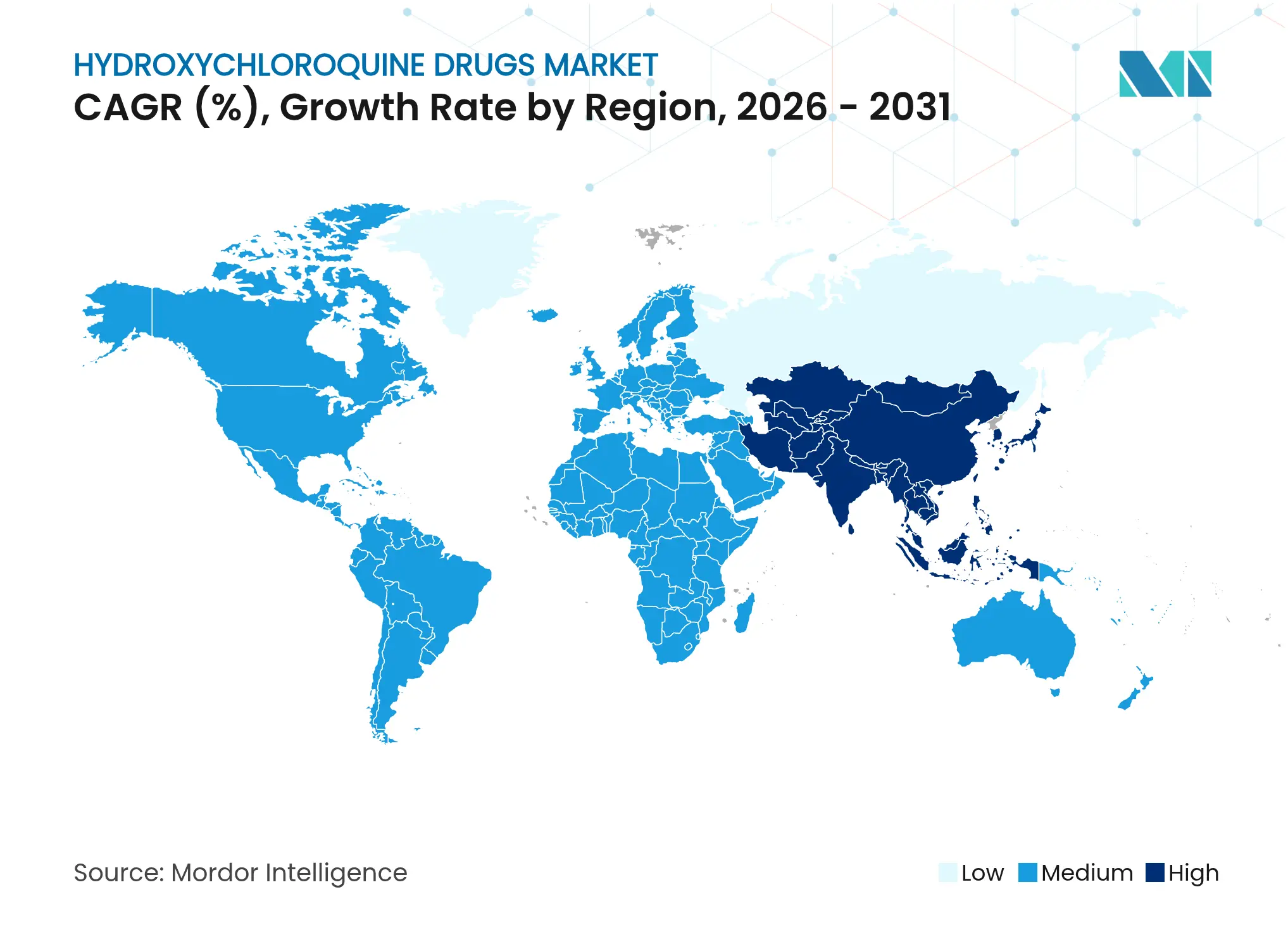

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hydroxychloroquin-Medikamente von Mordor Intelligence

Die Marktgröße für Hydroxychloroquin-Medikamente wurde im Jahr 2025 auf USD 0,91 Milliarden geschätzt und soll von USD 0,99 Milliarden im Jahr 2026 auf USD 1,51 Milliarden bis 2031 wachsen, bei einer CAGR von 8,76 % während des Prognosezeitraums (2026–2031). Indiens Position als Quelle von 70 % des weltweiten Angebots hält die Herstellungskosten wettbewerbsfähig und stützt zuverlässige Exportströme in Großabnahmeziele wie die Vereinigten Staaten und Brasilien. Nordamerika sichert sich die größte regionale Position und profitiert von fortschrittlichen Erstattungssystemen und einem diversifizierten Netzwerk von Verschreibern für Marken- und Generika-Präparate. Asien-Pazifik verzeichnet das schnellste Wachstum, unterstützt durch steigende Gesundheitsausgaben, günstige Produktionsanreize und Investitionen in Massenarzneimittelparks, die die Abhängigkeit von API-Importen verringern. Die Malariatherapie bleibt die führende klinische Anwendung, obwohl die rasche Zunahme bei rheumatoider Arthritis die adressierbare Patientenbasis angesichts der zunehmenden Prävalenz von Autoimmunerkrankungen erweitert. Die Digitalisierung im Arzneimittelkauf ist ein weiterer Katalysator, da die Durchdringung von Online-Apotheken steigt, weil Verbraucher Komfort und wettbewerbsfähige Preise priorisieren. Formulierungsinnovationen, insbesondere kinderfreundliche Oralsuspensionen, vergrößern den Nutzerkreis, indem sie die Therapietreue in Altersgruppen verbessern, die Schwierigkeiten mit Standardtabletten haben.

Wichtigste Erkenntnisse des Berichts

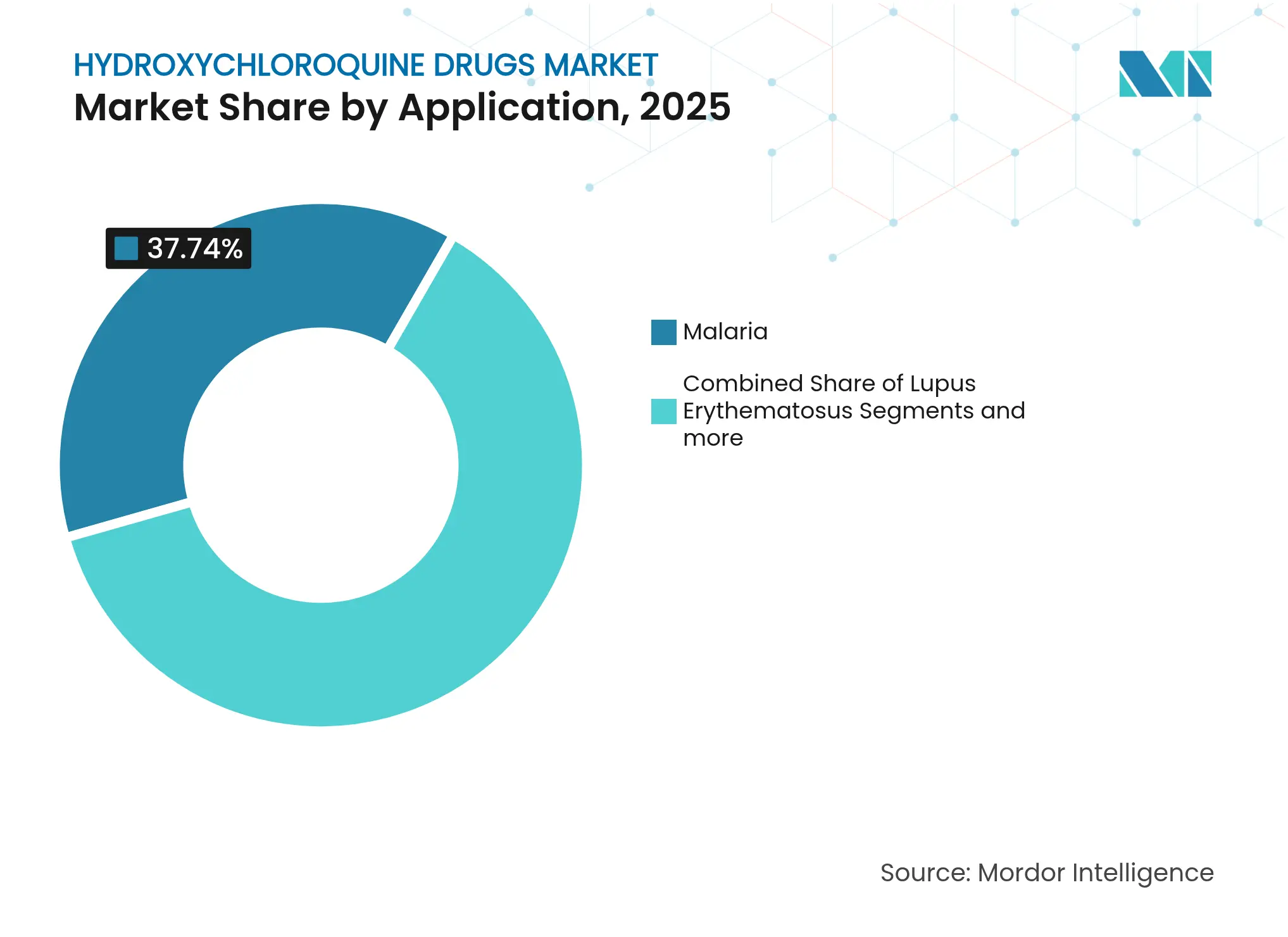

- Nach Anwendung behielt Malaria im Jahr 2025 einen Marktanteil von 37,74 % am Markt für Hydroxychloroquin-Medikamente, während rheumatoide Arthritis zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen wird.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 45,58 % des Umsatzes; Online-Apotheken sollen bis 2031 mit einer CAGR von 9,55 % expandieren.

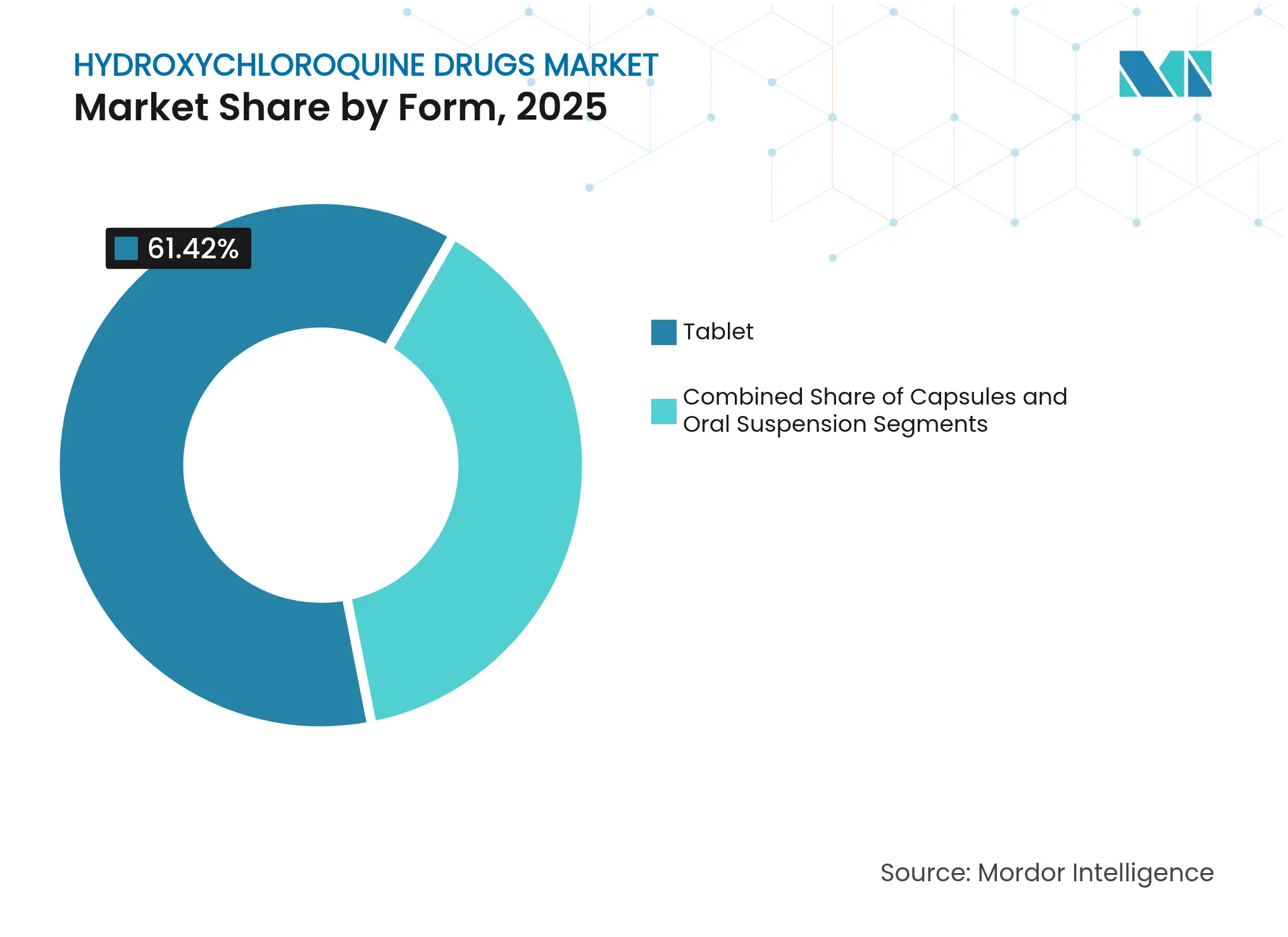

- Nach Form hielten Tabletten im Jahr 2025 einen Anteil von 61,42 % an der Marktgröße für Hydroxychloroquin-Medikamente, während Oralsuspensionen bis 2031 die schnellste CAGR von 9,62 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,86 %; Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 9,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hydroxychloroquin-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Prävalenz von Malaria und rheumatoider Arthritis | +2.1% | Global; Subsahara-Afrika und einkommensstarke Regionen | Langfristig (≥ 4 Jahre) |

| Systemischer Lupus und andere Autoimmunbelastungen | +1.8% | Nordamerika und EU; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellverfahren und Generika-Zulassungen | +1.4% | Global; angeführt von FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Erweiterte globale Produktionskapazität und niedrigere Preise | +1.2% | APAC-Kern; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Potenzial als Begleittherapie bei PCOS und hypertensiver Schwangerschaft | +0.9% | Global; früh in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nano-Verabreichung und Formulierungsinnovation | +0.7% | Nordamerika und EU; Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Malaria und rheumatoider Arthritis

Anhaltende Malariaübertragung in klimasensiblen Regionen und eine steigende globale Belastung durch rheumatoide Arthritis halten die Grundnachfrage nach Hydroxychloroquin aufrecht. Temperatur- und Niederschlagsveränderungen in der äthiopischen Provinz Gambella korrelieren direkt mit höheren Malariafallzahlen und unterstreichen die Relevanz des Medikaments in endemischen Gebieten [1]Geteneh Moges Assefa, "Der Zusammenhang zwischen Klimawandel und Malaria-Inzidenz in der Region Gambella, Äthiopien," MDPI, mdpi.com. Gleichzeitig stieg die Inzidenz rheumatoider Arthritis zwischen 1990 und 2021 von 10,4 auf 11,8 pro 100.000, was eine größere Kandidatenpopulation für krankheitsmodifizierende antirheumatische Therapieschemata schafft [2]BMJ RMD Open, "Globale RA-Inzidenz 1990–2021," rmdopen.bmj.com . Die Leitlinien der Weltgesundheitsorganisation heben die Antimalariatherapie weiterhin als integralen Bestandteil des Malaria-Fallmanagements hervor, trotz aufkommender Resistenzen. Rheumatologische Leitlinien halten Hydroxychloroquin ebenfalls im Mittelpunkt von Kombinationsprotokollen im Frühstadium und sichern so konsistente Verschreibungsvolumina.

Belastung durch systemischen Lupus und andere Autoimmunerkrankungen

Der Einsatz von Hydroxychloroquin intensiviert sich bei systemischem Lupus erythematodes, primärem Sjögren-Syndrom und aufkommenden Indikationen wie ANCA-assoziierter Vaskulitis [3]Wei-Sheng Chen, "Hydroxychloroquin reduziert dosisabhängig das Risiko eines neu auftretenden Diabetes bei Patienten mit primärem Sjögren-Syndrom unter Glukokortikoidtherapie: eine landesweite bevölkerungsbasierte Kohortenstudie," Arthritis Research and Therapy, arthritis-research.biomedcentral.com. Hochdosierte Therapieschemata senken das Diabetesrisiko bei Sjögren-Patienten unter Glukokortikoiden und stärken den metabolischen Mehrwert des Medikaments. Umfragen zeigen jedoch, dass 50,2 % der Lupuspatienten niemals Hydroxychloroquin erhalten, was den Bedarf an Aufklärung von Klinikern und Protokollen zur Toxizitätsminimierung unterstreicht. Breitere kardiovaskuläre und lipidsenkende Vorteile machen die Therapie für das Langzeitmanagement bei überlappenden Autoimmunerkrankungen attraktiv.

Regulatorische Schnellverfahren und Generika-Zulassungen

Beschleunigte Verfahren wie das Nationale Prioritätsgutscheinprogramm des FDA-Kommissars verkürzen die Prüfzyklen auf bis zu 1–2 Monate für hochprioritäre Generika und können die Markteinführungszeit für neue Hydroxychloroquin-Anbieter verkürzen. Parallele wissenschaftliche Beratungssitzungen zwischen FDA und EMA helfen Unternehmen, komplexe chemische Fragen gleichzeitig zu lösen, was Entwicklungsredundanzen und -kosten reduziert. Stabile ANDA-Nutzergebühren von USD 321.920 erhalten ein vorhersehbares Einreichungsumfeld aufrecht und fördern gleichzeitig mehrere Einreicher, was den Preiswettbewerb zugunsten der Kostenträger erhöht.

Erweiterte globale Produktionskapazität und niedrigere Preise

Die monatliche indische Produktion ist auf 200 Millionen Tabletten versechsfacht worden, was die globale Verfügbarkeit sichert und die Kostensteigerung dämpft. WuXi STA eröffnete 2024 einen zusätzlichen API-Standort von 169 Hektar in China und fügte der regionalen Lieferkette 3.773 m³ Reaktorvolumen hinzu. Dennoch legen API-Preissprünge von INR 7.000 auf INR 50.000/kg während Spitzennachfragephasen eine Volatilität offen, die kleinere Unternehmen nur schwer absichern können. Europäische und nordamerikanische Reshoring-Programme versuchen, die Beschaffung zu diversifizieren, aber der Großteil der kurzfristigen Kapazitäten bleibt Asien-zentriert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronische globale API- und Fertigdosisengpässe | -1.9% | Weltweit; kleinere Hersteller am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Überwachung von Netzhaut- und Herztoxizität | -1.3% | Global; strenger in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wettbewerbsfähige Biologika und gezielte DMARDs | -0.8% | Nordamerika und EU; Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückschlag nach COVID und Skepsis der Verschreiber | -0.6% | Global; ausgeprägt in einkommensstarken Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische globale API- und Fertigdosisengpässe

Anhaltende Engpässe bei wichtigen Ausgangsmaterialien gefährden die Produktionskontinuität, insbesondere bei preissensiblen Generika ohne langfristige Lieferverträge. Indien importiert etwa 70 % seiner APIs aus China, sodass jede grenzüberschreitende Störung die Exportverpflichtungen direkt beeinträchtigt. US-amerikanische Bundesfinanzierung zur Inlandsproduktion wesentlicher Arzneimittel zielt darauf ab, dieses Risiko zu verringern, aber der Kapazitätsaufbau ist eine mehrjährige Aufgabe.

Netzhaut- und Herztoxizität begrenzt die Langzeitanwendung

Die Swept-Source-OCT-Angiografie zeigt Ausdünnung und reduzierte Gefäßdichte bei Patienten, die länger als fünf Jahre in Therapie sind, was häufige ophthalmologische Kontrollen erzwingt, die die Gesamtbehandlungskosten erhöhen. Studien zur kardialen Erregungsleitung liefern gemischte Ergebnisse und mahnen zur Vorsicht bei Patienten mit vorbestehendem Arrhythmierisiko. Diese Sicherheitshinweise dämpfen ein aggressives Verschreibungswachstum, insbesondere dort, wo die Überwachungsinfrastruktur knapp ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wachsende Nachfrage über Malaria hinaus

Die Malariatherapie behielt im Jahr 2025 einen Marktanteil von 37,74 % am Markt für Hydroxychloroquin-Medikamente, gestützt durch endemische Übertragung in tropischen Regionen und verstärkt durch die Kontinuität der WHO-Politik. Rheumatoide Arthritis verzeichnet nun die höchste CAGR von 9,76 % bis 2031, da kombinierte DMARD-Protokolle in einkommensstarken und mittleren Ländern zunehmend von Ärzten akzeptiert werden. Die Marktgröße für Hydroxychloroquin-Medikamente bei Malaria soll stetig wachsen, könnte aber relativ an Gewicht verlieren, wenn die Verschreibungen für Autoimmunerkrankungen zunehmen. Systemischer Lupus und Sjögren-Syndrom halten eine stabile mittlere einstellige Expansion aufrecht, unterstützt durch neue Belege für kardiometabolischen Schutz.

Aufkommende Indikationen im Bereich der Frauengesundheit wie PCOS und hypertensive Schwangerschaft erweitern die klinische Pipeline und können saisonale Malariaschwankungen teilweise ausgleichen. Bei PCOS unterscheiden messbare Verbesserungen der Insulinsensitivität und Lipidmodulation Hydroxychloroquin von Metformin und bieten eine Alternative für intolerante Patienten. Zusätzliche Schwangerschaftssicherheitsdaten unterstützen die Off-Label-Anwendung trotz fehlender formaler Etikettrevisionen und unterstreichen die Vielseitigkeit des Medikaments in der multidisziplinären Versorgung. Die COVID-19-Nutzung, einst ein großer Nachfrageschub, ist aufgrund gemischter Studienergebnisse und strengerer Zulassungsregeln zurückgegangen und hinterlässt eine Restnische in kleinen Beobachtungsprotokollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Institutionelle Stärke trifft auf E-Commerce-Dynamik

Krankenhausapotheken kontrollierten im Jahr 2025 45,58 % des Umsatzes im Markt für Hydroxychloroquin-Medikamente durch Masseneinkauf, Formulierungseinfluss und obligatorische stationäre Abgabeverfahren. Online-Apotheken verzeichnen jedoch eine CAGR von 9,55 % bis 2031, was die beschleunigte Einführung von E-Health und die direkte Patientenversorgung durch elektronische Rezepte widerspiegelt. Die vom Markt für Hydroxychloroquin-Medikamente erfasste Marktgröße durch digitale Anbieter könnte bis 2032 über alle Arzneimittel hinweg USD 350 Milliarden übersteigen, was ein langfristiges disruptives Potenzial signalisiert.

Regulierungsbehörden fordern robuste Authentifizierung und Serialisierung, um minderwertige oder gefälschte Lieferungen zu bekämpfen, wobei in den Vereinigten Staaten und der EU Multi-Stakeholder-Verifizierungsprogramme entstehen. Einzelhandelsketten passen sich an, indem sie Click-and-Collect-Modelle und Medikamentenberatungsdienste integrieren, um die Patientenbindung zu erhalten. Hersteller verhandeln zunehmend Omnichannel-Lieferverträge und balancieren die Margenstabilität institutioneller Ausschreibungen mit den Volumensvorteilen des E-Commerce-Wachstums.

Nach Form: Tabletten bleiben dominant, während Suspensionen aufholen

Tabletten machten im Jahr 2025 61,42 % des Marktes für Hydroxychloroquin-Medikamente aus und wurden wegen kosteneffizienter Massenproduktion und Patientenvertrautheit bevorzugt. Dennoch übertreffen Oralsuspensionen alle anderen Formen mit einer CAGR von 9,62 %, angetrieben durch pädiatrische Dosierungsflexibilität und geriatrische Schluckvorteile. Die Marktgröße für Hydroxychloroquin-Medikamente bei oralen Flüssigkeiten soll erheblich wachsen, wenn auch von einer kleineren Basis aus, da pädiatrische Malaria- und juvenile Autoimmuntherapien kinderfreundliche Verabreichungsformen suchen.

Kapseln und modifiziert freisetzende Mikrosphären haben eine Nischenrelevanz, wo Geschmacksmaskierung oder pharmakokinetische Anpassung wesentlich ist. Nano-liposomale Prototypen, die in Nordamerika evaluiert werden, versprechen eine geringere systemische Exposition und könnten Verschreiber ansprechen, die sich um kumulative okuläre Toxizität sorgen. Formulierungsdifferenzierung bietet daher einen Wettbewerbsvorteil in einer ansonsten rohstofforientierten Therapieklasse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,86 % des globalen Umsatzes, was die Breite der Versicherungsabdeckung, die etablierte Generika-Durchdringung und Praxisleitlinien widerspiegelt, die Hydroxychloroquin bei verschiedenen Autoimmunerkrankungen empfehlen. Die Überprüfung nach der Pandemie dämpfte die Verschreibungsvolumina in bestimmten Gesundheitssystemen vorübergehend, aber die FDA-Bestätigung eines strukturierten Nutzen-Risiko-Rahmens in Verbindung mit dem Prioritätsgutscheinprogramm 2025 stärkt das Vertrauen der Kliniker. Wettbewerbsfähige Preise indischer Generika dämpfen weiterhin Markenaufschläge und halten die Eigenkosten der Patienten überschaubar.

Asien-Pazifik verzeichnet die schnellste CAGR von 9,84 % bis 2031 und nutzt günstige Produktionsökonomie, steigende Gesundheitsausgaben und unterstützende Industriepolitiken wie Indiens produktionsgebundenes Anreizprogramm und drei neue Massenarzneimittelparks. Indien liefert 70 % der weltweiten Produktion und sichert gleichzeitig regionale Exporte und inländischen ungedeckten Bedarf. Die Verhandlungen über die nationale Erstattungsarzneimittelliste Chinas führten dazu, dass inländische Unternehmen im Jahr 2024 71 % der gelisteten Innovationen sicherten, obwohl starke Preissenkungen von durchschnittlich 63 % den anhaltenden Erschwinglichkeitsdruck verdeutlichen. Die harmonisierte regulatorische Übernahme von PIC/S-GMP und digitalen Dossiereinreichungen in südostasiatischen Märkten erleichtert den grenzüberschreitenden Handel weiter.

Europa verzeichnet eine stetige mittlere einstellige Expansion, da synchronisierte wissenschaftliche EMA-FDA-Beratung für komplexe Generika die Einreichungsfristen und -kosten verkürzt. Staatlich finanzierte Gesundheitssysteme liefern eine vorhersehbare Grundnachfrage, insbesondere für das Management von systemischem Lupus und rheumatoider Arthritis. Der Nahe Osten und Afrika, insbesondere die Subsahara-Zonen, halten das Wachstum des Antimalaria-Volumens aufrecht, da der Klimawandel die Übertragungssaisons verlängert und die Fallzahlen intensiviert. Lateinamerika, mit Brasilien als primärem Importeur, findet eine Balance zwischen inländischen Produktionsambitionen und der Abhängigkeit von indischen Lieferketten und festigt damit eine moderate Wachstumsprognose bis 2030.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Globale Originatoren wie Sanofi koexistieren mit hochvolumigen indischen Generika-Herstellern wie Sun Pharmaceutical, Dr. Reddy's Laboratories und Cipla. Die Generika-Abgabequoten über alle Therapiebereiche stiegen zwischen 2002 und 2024 von 54 % auf 92 % und unterstreichen den Rohstoffcharakter des Marktes für Hydroxychloroquin-Medikamente. Der Preisdruck intensiviert sich, da mehrere ANDA-Inhaber niedrige Markteintrittsbarrieren und beschleunigte Zulassungsfenster nutzen, was Unternehmen dazu veranlasst, sich durch Formulierungskomfort, Robustheit der Pharmakovigilanz und Versorgungszuverlässigkeit zu differenzieren.

Die Qualitätsüberwachung bleibt entscheidend. Ein FDA-Warnschreiben aus dem Jahr 2024 an Sun Pharmaceutical hob CGMP-Mängel bei der Gerätedesinfektion und Kontaminationskontrolle hervor und verdeutlicht die Reputationsrisiken, die mit der Compliance verbunden sind. Hersteller, die einwandfreie Prüfergebnisse vorweisen, können bei institutionellen Käufern, die Rückrufe scheuen, den Status eines bevorzugten Lieferanten erlangen. Innovationspipelines erkunden Nano-Verabreichung und pädiatrische Suspensionsvarianten; obwohl noch eine Nische, bieten solche Upgrades Preisspielraum gegenüber Standardtabletten.

Zu den strategischen Schritten im Jahr 2025 gehört die Partnerschaft von Sanofi mit einer US-amerikanischen Telemedizinplattform zur Bündelung von Rheumatologiekonsultationen mit Heimlieferung, während Dr. Reddy's in ein Blockchain-gestütztes Track-and-Trace-System investierte, das die gesamte Hydroxychloroquin-Lieferkette abdeckt, um die Transparenz auf Chargenebene zu verbessern. WuXis STA-API-Expansion in China im Jahr 2024 signalisiert eine anhaltende asiatisch-zentrierte skalenbasierte Führungsposition, auch wenn westliche Reshoring-Politikimpulse versuchen, das Konzentrationsrisiko zu verringern.

Marktführer der Branche für Hydroxychloroquin-Medikamente

Sanofi S.A

Sun Pharmaceutical Industries Ltd.

Mylan N.V

Teva Pharmaceuticals USA, Inc

Zydus Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA startete das Nationale Prioritätsgutscheinprogramm des Kommissars und verkürzte die Prüfzeiten auf 1–2 Monate für Produkte, die mit US-amerikanischen Gesundheitsprioritäten verbunden sind.

- Juni 2024: Die FDA erließ ein Warnschreiben an Sun Pharmaceutical Industries wegen erheblicher CGMP-Verstöße.

- Februar 2024: FDA und EMA eröffneten ein Pilotprojekt für parallele wissenschaftliche Beratung für komplexe Generika und optimierten das Feedback beider Behörden.

- Februar 2024: Florida erhielt die FDA-Genehmigung zur Einfuhr von verschreibungspflichtigen Arzneimitteln aus Kanada mit einem angestrebten Einsparungsziel von USD 183 Millionen im ersten Jahr.

Umfang des globalen Marktberichts für Hydroxychloroquin-Medikamente

Dieser Bericht prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und bietet eine Analyse der neuesten Branchentrends in jedem der Teilsegmente von 2017 bis 2025. Für die Zwecke dieser Studie hat Mordor Intelligence den globalen Marktbericht für Hydroxychloroquin-Medikamente auf der Grundlage von Krankheitstyp, Vertriebskanal und Region segmentiert.

| Coronavirus-Erkrankung (COVID-19) |

| Malaria |

| Lupus erythematodes |

| Rheumatoide Arthritis |

| Polyzystisches Ovarialsyndrom |

| Sonstige |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Tablette |

| Kapseln |

| Oralsuspension |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Coronavirus-Erkrankung (COVID-19) | |

| Malaria | ||

| Lupus erythematodes | ||

| Rheumatoide Arthritis | ||

| Polyzystisches Ovarialsyndrom | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Form | Tablette | |

| Kapseln | ||

| Oralsuspension | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hydroxychloroquin-Medikamente?

Der Markt für Hydroxychloroquin-Medikamente beläuft sich im Jahr 2026 auf USD 0,99 Milliarden und soll bis 2031 auf USD 1,51 Milliarden steigen.

Welche Region führt den globalen Absatz von Hydroxychloroquin an?

Nordamerika hält mit einem Umsatzanteil von 37,86 % im Jahr 2025 die Spitzenposition, dank umfassender Versicherungsabdeckung und reifer Generika-Durchdringung.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik profitiert von der großmaßstäblichen indischen Produktion, staatlichen Anreizen für inländische APIs und wachsenden Gesundheitsbudgets, was eine CAGR von 9,84 % bis 2031 antreibt.

Welche klinische Anwendung expandiert am schnellsten?

Verschreibungen für rheumatoide Arthritis steigen mit einer CAGR von 9,76 %, da kombinierte DMARD-Therapieschemata breitere Akzeptanz finden.

Wie beeinflussen Online-Apotheken die Marktverteilung?

Online-Apotheken sind der am schnellsten wachsende Kanal mit einer CAGR von 9,55 %, da Patienten Komfort, wettbewerbsfähige Preise und digitale Rezeptdienste schätzen.

Online-Apotheken sind der am schnellsten wachsende Kanal mit einer CAGR von 9,55 %, da Patienten Komfort, wettbewerbsfähige Preise und digitale Rezeptdienste schätzen.

Netzhautausdünnung und potenzielle Veränderungen der kardialen Erregungsleitung erfordern regelmäßige ophthalmologische und kardiovaskuläre Überwachung, insbesondere bei Therapien, die über fünf Jahre hinausgehen.

Seite zuletzt aktualisiert am: