Hydrazin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

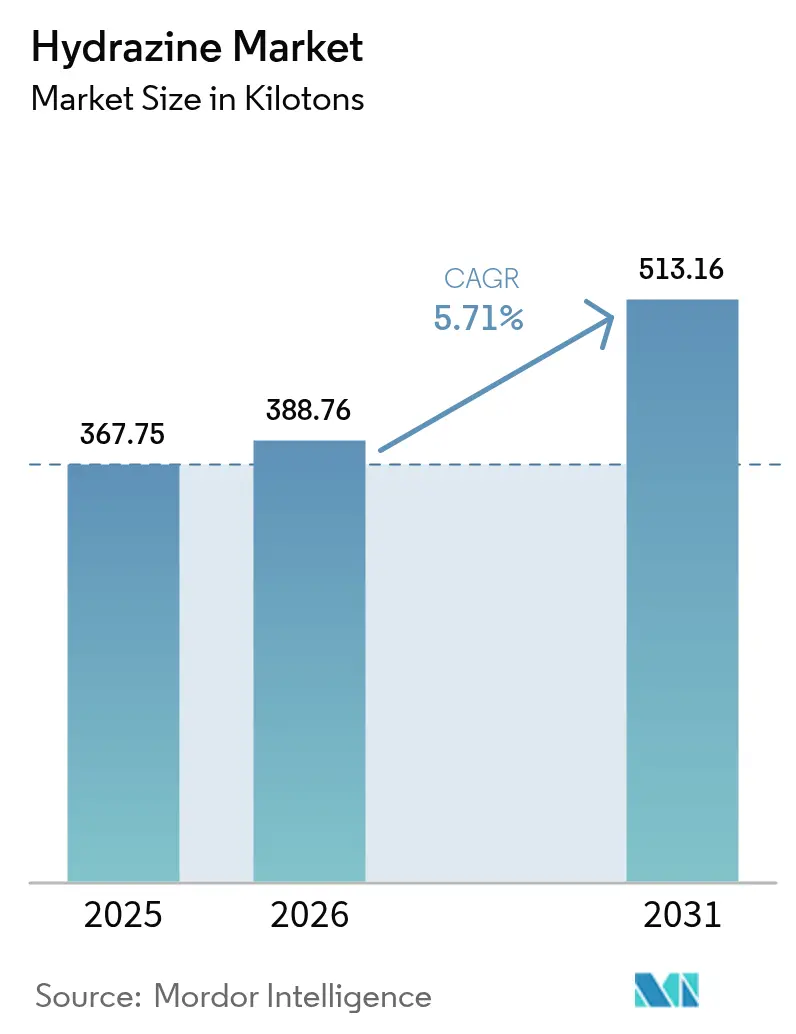

| Marktvolumen (2026) | 388.76 Kilotonn |

| Marktvolumen (2031) | 513.16 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydrazin Marktanalyse von Mordor Intelligence

Der Hydrazin Markt wurde im Jahr 2025 mit 367,75 Kilotonnen bewertet und wird voraussichtlich von 388,76 Kilotonnen im Jahr 2026 auf 513,16 Kilotonnen bis 2031 wachsen, bei einem CAGR von 5,71 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz resultiert aus der unersetzlichen Rolle von Hydrazin in Agrochemikalien, der Korrosionskontrolle, Polymerschäumen und aufkommenden Energiesystemen. Die regulatorische Prüfung in Europa und Nordamerika verschärft sich weiterhin, doch Kapazitätserweiterungen in Asien-Pazifik gleichen potenzielle Volumenverluste an anderer Stelle aus. Angebotsseitige Investitionen konzentrieren sich auf sicherere Produktionswege für Hydrazinhydrat, während nachgelagerte Nutzer in der Pharmaindustrie und der Brennstoffzellentechnologie neue Wachstumschancen schaffen. Die wettbewerbliche Positionierung konzentriert sich auf vertikale Integration und langfristige Verträge zur Sicherung von Rohstoffen und zum Management von Compliance-Kosten.

Wichtigste Erkenntnisse des Berichts

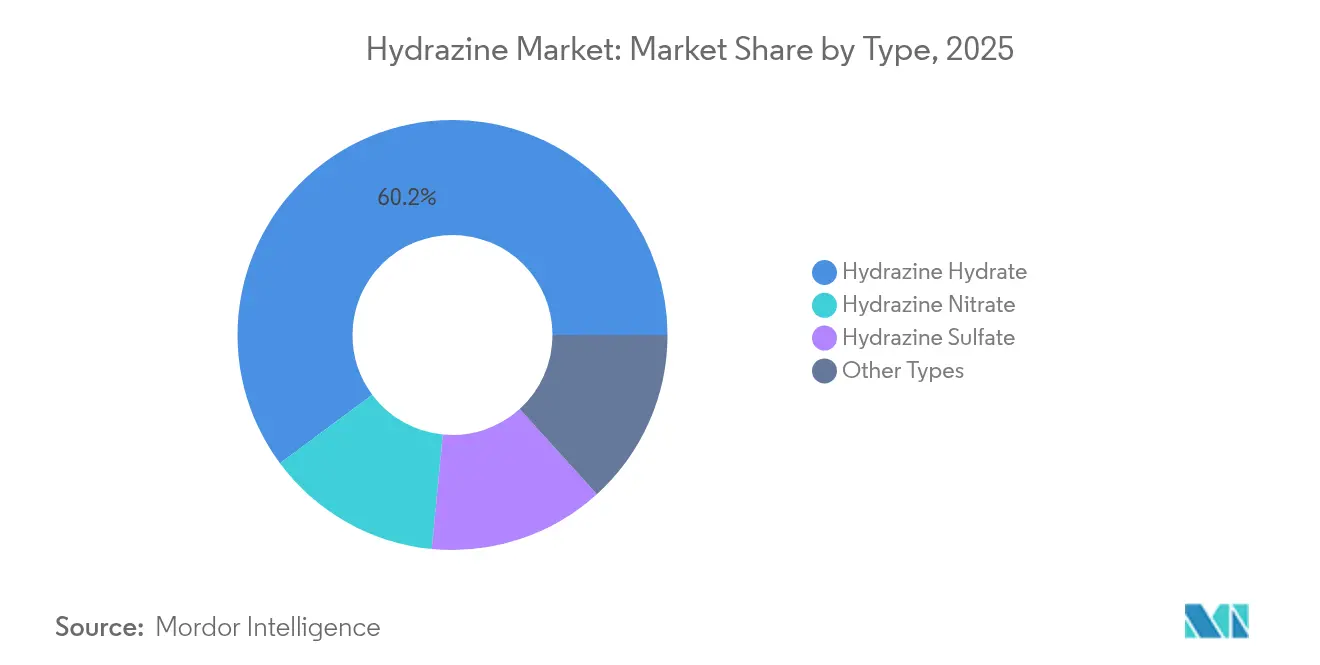

- Nach Typ hielt Hydrazinhydrat im Jahr 2025 einen Hydrazin Marktanteil von 60,17 % und expandiert bis 2031 mit einem CAGR von 5,89 %.

- Nach Anwendung entfielen auf Korrosionsinhibitoren im Jahr 2025 ein Anteil von 36,25 % an der Hydrazin Marktgröße und sie wachsen bis 2031 mit einem CAGR von 5,96 %.

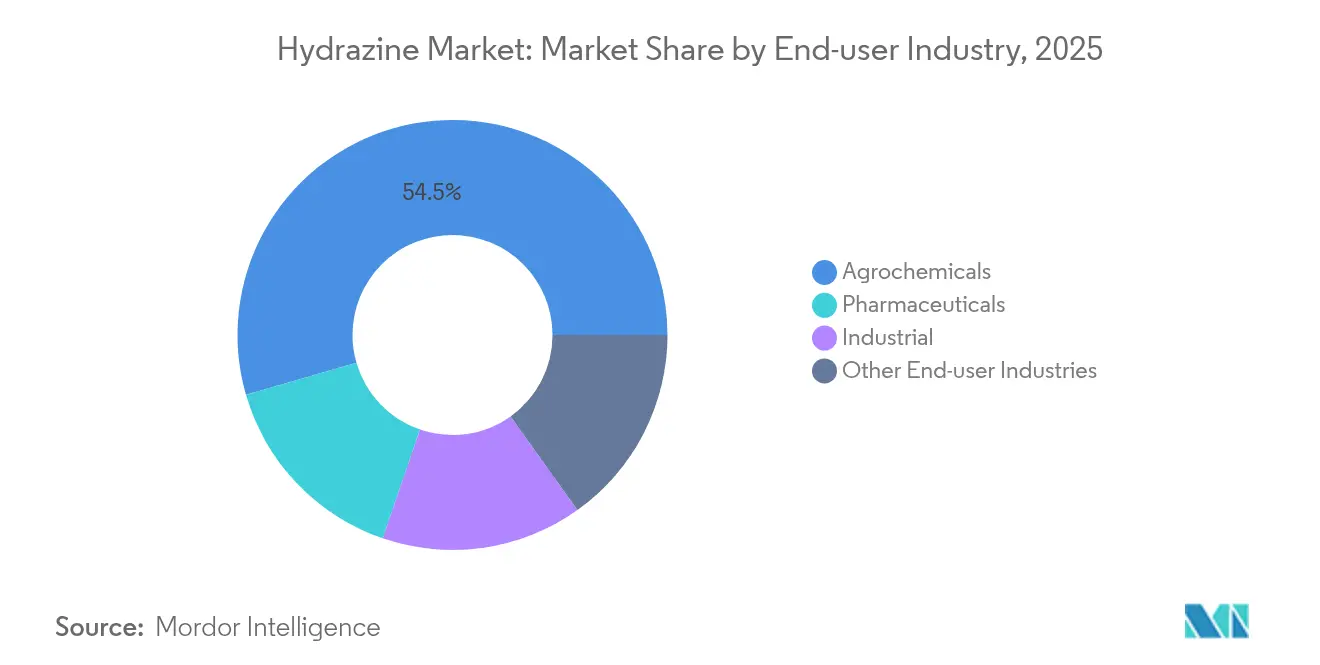

- Nach Endverbraucherbranche führten Agrochemikalien im Jahr 2025 mit einem Hydrazin Marktanteil von 54,49 %, während Pharmazeutika über denselben Zeitraum mit einem CAGR von 5,98 % zulegen.

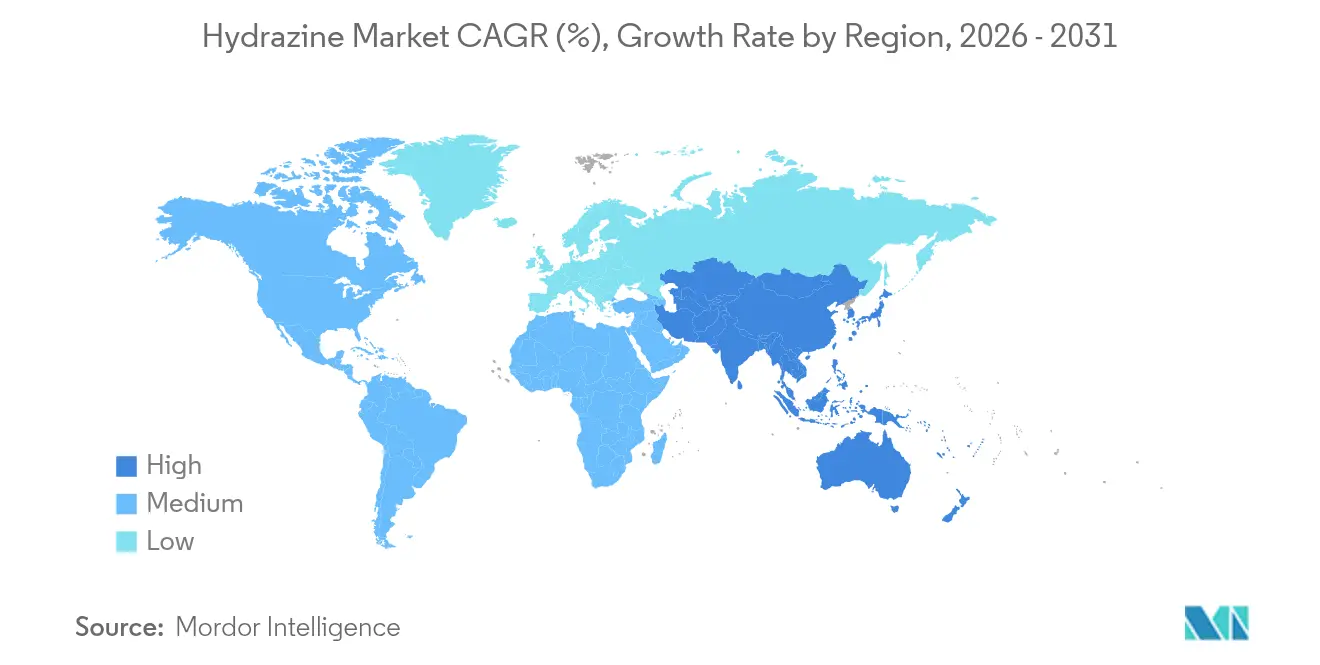

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 55,51 % des Volumens und wird voraussichtlich den schnellsten CAGR von 6,05 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydrazin Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Agrochemikalien | +1.8% | Global, mit Konzentration in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung als pharmazeutisches Zwischenprodukt | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung als Treibmittel in Polymerschäumen | +0.9% | Global, angeführt von asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Wasseraufbereitungsinfrastruktur | +0.7% | Asien-Pazifik als Kern, Ausbreitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hydrazin-basierter Wasserstoffträger für Brennstoffzellensysteme | +0.6% | Nordamerika und EU, mit Pilotprojekten in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Agrochemikalien

Die eskalierte landwirtschaftliche Intensivierung in China, Indien und Brasilien hält den Pestizidverbrauch auf einem hohen Niveau, und Hydrazin bleibt das unverzichtbare Zwischenprodukt für Maleinsäurehydrazid, Isoxazolidinon und andere wachstumsregulierende Wirkstoffe. Große chinesische Hersteller berichten von dedizierten Kapazitäten von über 200.000 Tonnen, die sowohl die inländischen als auch die Exportpipelines versorgen und die Versorgungssicherheit für verarbeitende Unternehmen unterstützen. Forschungen zu nanotechnisch entwickelten Hydrazin-Derivaten erzielen bei niedrigerer Dosierung eine vollständige Schädlingsbekämpfung, was auf das Potenzial einer reduzierten Umweltbelastung bei gleichbleibender Wirksamkeit hinweist. Der regulatorische Fokus auf Ernährungssicherheit in diesen Regionen überwiegt gegenüber unmittelbaren Umweltverboten und stützt somit den Hydrazin Markt.

Wachsende Nutzung als pharmazeutisches Zwischenprodukt

Hydrazin-Gerüste ermöglichen die selektive Synthese von antituberkulären, entzündungshemmenden und antidepressiven Molekülen, und jüngste Prozessinnovationen liefern Ausbeuten von 89–97 % unter milden, lösungsmitteleffizienten Bedingungen. Klinische Kandidaten wie Pyrrol-Hydrazone hemmen Mycobacterium tuberculosis bei therapeutischen Konzentrationen und weiten die Nachfrage bei Herstellern von aktiven pharmazeutischen Wirkstoffen (API) in den Vereinigten Staaten und Indien aus. Um Toxizitätsbedenken zu begegnen, skalieren Hersteller indirekte Routen, die den Umgang mit Hydrazin in großen Mengen vermeiden, nutzen dabei jedoch weiterhin sein einzigartiges nukleophiles Profil. Infolgedessen wird erwartet, dass das Pharmasektor das am schnellsten wachsende Nutzersegment innerhalb des Hydrazin Marktes bleibt.

Zunehmende Verwendung als Treibmittel in Polymerschäumen

Programme zur Gewichtsreduzierung im Automobil und zur Gebäudedämmung treiben die Nachfrage nach Azodicarbonamid und para-Toluolsulfonylhydrazid an, die beide aus Hydrazin synthetisiert werden. Asien-Pazifik beherbergt den Großteil der PVC- und EVA-Schaumstoffverarbeiter, was zu einer stetigen Abnahme für regionale Hydrazin-Lieferanten führt. Prozessverfeinerungen, die Nano-Dispersionstechnologie einbetten, reduzieren den erforderlichen Treibmitteleinsatz ohne Beeinträchtigung der Zellstruktur und verschaffen Verarbeitern Kosten- und Nachhaltigkeitsvorteile. Der Mangel an funktional gleichwertigen Ersatzstoffen erhält die Preismacht für Hydrazin-basierte Systeme.

Ausbau der Wasseraufbereitungsinfrastruktur

Neue Kombikraftwerksinstallationen in Indien, Indonesien und Vietnam sind auf Hochdruckkessel angewiesen, die Sauerstofffänger vorschreiben, wobei die Reaktivität von Hydrazin die Metallintegrität bei erhöhten Temperaturen sichert. Entsalzungsanlagen im Nahen Osten schreiben ebenfalls Hydrazin-Dosierungen zur Korrosionskontrolle vor, was eine inkrementelle Nachfrage von kommunalen Betreibern erzeugt. Modulare Dosiersysteme und Online-Überwachung verbessern die Arbeitssicherheit und unterstützen die weitere Verwendung trotz regulatorischen Drucks.

Analyse der Hemmwirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Toxizität und verschärfte Regulierung | -1.4% | EU und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Ammoniakpreise | -0.8% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu grünen Monopropellanten im Weltraum | -0.5% | Globaler Luft- und Raumfahrtsektor, angeführt von EU und USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Toxizität und verschärfte Regulierung

Hydrazin ist auf der Liste der besonders besorgniserregenden Stoffe der Europäischen Chemikalienagentur aufgeführt, was strenge Zulassungspflichten und Grenzwerte für die Exposition am Arbeitsplatz auslöst. Compliance erfordert nun versiegelte Transferleitungen, Abluftwäschersysteme und kontinuierliche Luftüberwachung, was die Betriebskosten für Formulierer in Deutschland, Frankreich und den Vereinigten Staaten erhöht[1]Europäische Chemikalienagentur, „Stoffinformationen – Hydrazin,” echa.europa.eu. Die Haftung im Zusammenhang mit Lebertoxizität und Karzinogenität zwingt Versicherer zudem, Prämien zu erhöhen, was neue Marktteilnehmer abschreckt. Obwohl die Vorschriften in Asien-Pazifik heute vergleichsweise weniger streng sind, verlangen multinationale Kunden zunehmend globale Compliance, was höhere Sicherheitsstandards weltweit schrittweise ausweitet.

Wechsel zu grünen Monopropellanten im Weltraum

Satellitenhersteller migrieren von Hydrazin zu Hydroxyl-Ammoniumnitrat- oder Ammoniumdinitramid-Mischungen, die ähnliche Impulse bei geringeren Handhabungsrisiken bieten. Die Antriebsprogramme LMP-103S der Europäischen Weltraumorganisation und AF-M315E der NASA haben 2024 beide kritische Meilensteine erreicht, was eine beschleunigte Flottenumrüstung signalisiert[2]Europäische Weltraumorganisation, „Betrachtung hydrazinfreier Satellitenantriebe,” esa.int. Private Starteranbieter reagieren, indem sie Hydrazin-Bodeninfrastruktur aus neuen Standorten ausmustern, was die Nachfrage aus dem Luft- und Raumfahrtsektor stetig erodieren wird. Allerdings werden die Betankung von Altfahrzeugen im Weltall und militärische Plattformen mittelfristig einen begrenzten Hydrazin-Einsatz aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Hydrazinhydrat spiegelt Handhabungsvorteile wider

Hydrazinhydrat machte im Jahr 2025 60,17 % des Volumens im Hydrazin Markt aus und verzeichnete den segmentführenden CAGR-Ausblick von 5,89 %. Die Präferenz für wässrige Qualitäten resultiert aus dem geringeren Dampfdruck, vereinfachter ISO-Tank-Logistik und einer reibungsloseren regulatorischen Zertifizierung gegenüber wasserfreiem Material. Kesselwasseraufbereitungs-, Polymerschaum- und API-Syntheseanlagen installieren dedizierte Hydratspeicher, um standortbezogene Risikoprofile zu reduzieren und die Nachfragestabilität zu stärken. Spezialsalze wie Hydrazinsulfat dienen elektronischen und analytischen Nischen, in denen eine engere stöchiometrische Kontrolle unerlässlich ist.

Regulierungsbehörden empfehlen nun explizit Hydrat-Qualitäten, wenn dies machbar ist, was Lieferanten-Investitionen in hochreine, metallarme Formulierungen katalysiert, die für die pharmazeutische Compliance entwickelt wurden. Brennstoffzellen-Entwickler neigen ebenfalls zu Monohydrat für Flüssigträger-Prototypen, die Leistungsdichte mit kontrollierter Flüchtigkeit verbinden, was eine inkrementelle Abnahme aufrechterhält. Zusammengenommen festigen diese Trends die Führungsposition von Hydrazinhydrat und schützen das Segment vor der vollen Wirkung bevorstehender Beschränkungen für wasserfreie Formen, was den breiteren Hydrazin Markt unterstützt.

Nach Anwendung: Korrosionshemmung führt trotz pharmazeutischem Schwung

Korrosionsinhibitoren repräsentierten im Jahr 2025 36,25 % der Nachfrage und sollten bis 2031 einen CAGR von 5,96 % verbuchen, angetrieben von neuen Ultrahochdruckkesseln in Asien und der Sanierung veralteter nordamerikanischer Versorgungseinrichtungen. Hydrazins schnelle Sauerstoffreduktionskinetik unter hoher Temperatur bleibt unübertroffen, insbesondere in geschlossenen Systemen, in denen die Passivierung von Edelstahl entscheidend ist. Langfristige Wartungsverträge im Energiesektor sichern in der Regel mehrjährige Hydrazin-Versorgung und bieten Herstellern planbare Basisvolumina.

Sprengstoff- und Treibmittelanwendungen zusammen liefern Resilienz, indem sie Bau-, Bergbau-, Verpackungs- und Automobilendmärkte erschließen. Obwohl der Raketentreibstoffverbrauch unter dem Grünpropellant-Schwenk voraussichtlich zurückgehen wird, wird die pharmazeutische Synthese Verluste ausgleichen, wenn Pipeline-Moleküle hochskaliert werden. Aufkommende Forschungen zur hydrazingestützten Wasserstoffproduktion könnten später in diesem Jahrzehnt neue nachgelagerte Verwendungen erschließen und den Lieferanten Optionalität hinzufügen sowie die Hydrazin Marktgröße vor abrupten Nachfrageschocks schützen.

Nach Endverbraucherbranche: Agrochemikalien verankern das Wachstum, während Pharmazeutika beschleunigen

Agrochemikalien behielten im Jahr 2025 einen Hydrazin Marktanteil von 54,49 %, was die anhaltende Abhängigkeit von Hydrazin-abgeleitetem Maleinsäurehydrazid, Herbizidsynergisten und Keimhemmungsmitteln widerspiegelt. Regionale Pestizidvorschriften in China und Indien erlauben weiterhin Hydrazin-Zwischenprodukte, was lokalen Formulierern ermöglicht, kostengünstige Pflanzenschutzmittel angesichts wachsender Ernährungssicherheitsprioritäten anzubieten.

Pharmazeutika liefern, obwohl kleiner, den höchsten CAGR von 5,98 % bis 2031, angetrieben von Entwicklungs-Pipelines in den Bereichen Tuberkulose, Onkologie und Neuropsychiatrie. Auftragsforschungs- und Fertigungsorganisationen in Indien und Singapur skalieren Hydrazin-abhängige API mithilfe von Durchflussverfahren, die Expositionsrisiken mindern und die Atomwirtschaft verbessern. Industrielle Endverbraucher, die Wasseraufbereitung und Metalloberflächenvorbereitung umfassen, bieten zuverlässige Abnahme, die an Infrastrukturausbau gebunden ist. Zusammen gewährleisten diese Segmente eine diversifizierte Nachfrage und unterstützen das mittelfristige Wachstum in der gesamten Hydrazin-Branche.

Geografische Analyse

Asien-Pazifik dominierte den Hydrazin Markt mit einem Hydrazin Marktanteil von 55,51 % im Jahr 2025 und wird voraussichtlich den schnellsten CAGR von 6,05 % bis 2031 verbuchen. Chinas integrierte Wertschöpfungskette, von Ammoniak-Rohstoffen bis hin zu nachgelagerten Pestiziden, verleiht Kostenführerschaft, während Indiens Ausbau der Pharmaindustrie die Importe von hochreinem Hydrat ankurbelt. Staatliche Anreize für die lokale Produktion von Spezialchemikalien stimulieren weitere Kapazitätserweiterungen trotz sicherheitsbezogener Gegenwinds.

Nordamerika bleibt ein reifes, aber sich weiterentwickelndes Marktumfeld. Regulatorische Compliance erhöht die Betriebskosten, aber Verteidigungsanwendungen und Korrosionsschutzkontrakten halten den grundlegenden Hydrazin-Verbrauch aufrecht. Die Übernahme von Calca Solutions durch Private-Equity im Jahr 2024 unterstreicht das Investorenvertrauen in stetigen freien Cashflow und zukünftige Volumenunterstützung durch Feststoffraketenmotorprogramme der nächsten Generation.

Europa ist mit den stärksten Hürden konfrontiert, da der Zulassungsdruck unter REACH eskaliert. Mehrere mittelständische Formulierer haben Kapazitäten reduziert oder die Beschaffung auf verbundene Unternehmen in der Türkei und Osteuropa verlagert, um Lizenzverzögerungen zu umgehen. Insgesamt schaffen unterschiedliche Regulierungsregime einen Zwei-Geschwindigkeits-Hydrazin Markt, in dem Asien-Pazifik beschleunigt, während Europa konsolidiert und Nordamerika zwischen Risikomanagement und strategischer Notwendigkeit abwägt.

Wettbewerbslandschaft

Das globale Hydrazin-Angebot ist mäßig fragmentiert. Strategische Kapitalausgaben zielen auf Engpassbeseitigung und digitale Prozesssteuerung ab und nicht auf neue Megaanlagen, was eine kapitalgerechte Haltung angesichts unsicherer westlicher Nachfrage widerspiegelt. Asiatische Marktführer investieren in abwasserfreie Klärsysteme und automatisiertes Fass-Abfüllen, um steigenden ESG-Erwartungen von multinationalen Käufern gerecht zu werden. Der Calca Solutions-Deal veranschaulicht das finanzielle Interesse an Anlagen, die regulierte Verteidigungs- und Wasserbehandlungsmärkte bedienen. Gleichzeitig untersuchen Technologiepartnerschaften mit Katalysatorentwicklern die Funktion von Hydrazin als Wasserstoffträger und eröffnen Optionen jenseits traditioneller Anwendungsgebiete.

Hydrazin-Branchenführer

Arkema

Lanxess

Nippon Carbide Industries Co., Inc.

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: In Materials Horizons veröffentlichte Forschungsergebnisse berichteten von einer Hydrazin-gestützten Wasserelektrolyse, die eine verbesserte Wasserstoffproduktion erzielt und damit eine künftige Nachfrage aus dezentralen Energiesystemen signalisiert.

- März 2024: AE Industrial Partners übernahm Calca Solutions und kündigte eine Erweiterung der Hydrazin-Kapazität in Lake Charles, Louisiana, an, um den steigenden Verteidigungs- und Raumfahrtverträgen gerecht zu werden.

Umfang des globalen Hydrazin Marktberichts

Hydrazin ist eine anorganische Verbindung. Es ist eine farblose, brennbare Flüssigkeit mit einem ammoniakartigen Geruch. Hydrazin ist hochgiftig, sofern es nicht in Lösung gehandhabt wird. Hydrazin wird in verschiedenen Anwendungen eingesetzt, wie als Vorläufer für Polymerisationskatalysatoren, als Raketentreibstoff, zur Herstellung der Gasvorläufer in Airbags, als Treibmittel bei der Herstellung von Polymerschäumen und als lagerbarer Treibstoff für den Raumfahrzeugantrieb im Weltraum, sowie in Pharmazeutika und Agrochemikalien, unter anderem.

Der Hydrazin Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Hydrazinhydrat, Hydrazinnitrat, Hydrazinsulfat und andere Typen (Hydrazincarbonat usw.) unterteilt. Nach Anwendung ist der Markt in Korrosionsinhibitoren, Sprengstoffe, Raketentreibstoff, medizinische Wirkstoffe, Vorläufer für Pestizide, Treibmittel und andere Anwendungen (Schaummittel, Treibstoffe usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Pharmazeutika, Agrochemikalien, Industrie und andere Endverbraucherbranchen (Wasseraufbereitung usw.) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit ab. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) ermittelt.

| Hydrazinhydrat |

| Hydrazinnitrat |

| Hydrazinsulfat |

| Andere Typen |

| Korrosionsinhibitor |

| Sprengstoffe |

| Raketentreibstoff |

| Medizinischer Wirkstoff |

| Vorläufer für Pestizide |

| Treibmittel |

| Andere Anwendungen |

| Pharmazeutika |

| Agrochemikalien |

| Industrie |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Hydrazinhydrat | |

| Hydrazinnitrat | ||

| Hydrazinsulfat | ||

| Andere Typen | ||

| Nach Anwendung | Korrosionsinhibitor | |

| Sprengstoffe | ||

| Raketentreibstoff | ||

| Medizinischer Wirkstoff | ||

| Vorläufer für Pestizide | ||

| Treibmittel | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Pharmazeutika | |

| Agrochemikalien | ||

| Industrie | ||

| Andere Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hydrazin Markt im Jahr 2026?

Die Hydrazin Marktgröße erreichte im Jahr 2026 388,76 Kilotonnen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Das Volumen wird voraussichtlich mit einem CAGR von 5,71 % wachsen und bis 2031 513,16 Kilotonnen erreichen.

Welche Region führt beim Verbrauch?

Asien-Pazifik hielt im Jahr 2025 55,51 % des globalen Volumens und ist auch die am schnellsten wachsende Region.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutika werden voraussichtlich mit einem CAGR von 5,98 % zulegen und andere Sektoren übertreffen.

Was sind die wichtigsten regulatorischen Gegenwinds?

Die strenge Einstufung unter EU REACH und der Wechsel zu grünen Monopropellanten schränken das künftige Nachfragewachstum in westlichen Märkten ein.

Warum wird Hydrazinhydrat bevorzugt?

Seine wässrige Form senkt den Dampfdruck und vereinfacht den Transport, was seinen Anteil von 60,17 % an der Nachfrage im Jahr 2025 erklärt.

Seite zuletzt aktualisiert am: