Größe und Marktanteil des indischen Marktes für Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

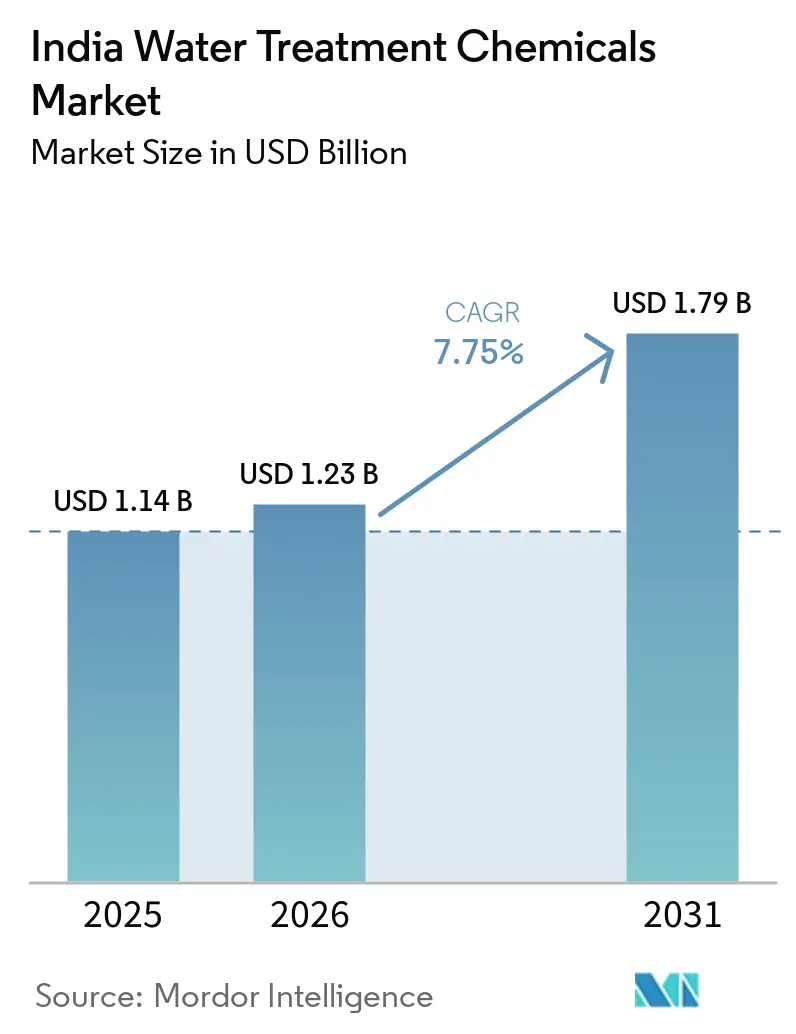

| Marktgröße im Basisjahr (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

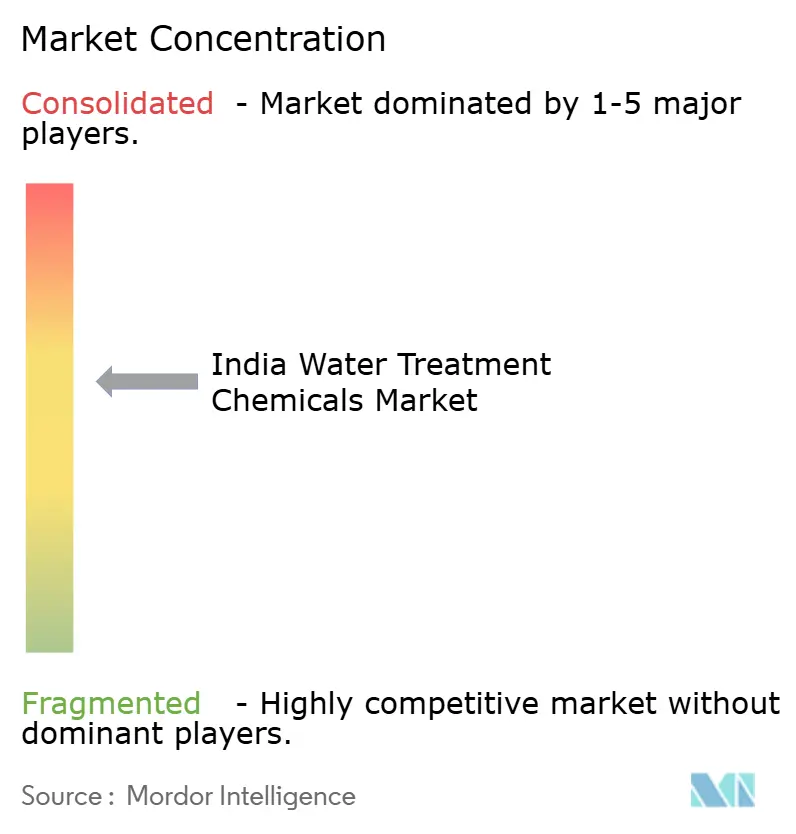

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Wasseraufbereitungschemikalien durch Mordor Intelligence

Die Marktgröße des indischen Marktes für Wasseraufbereitungschemikalien wurde im Jahr 2025 auf 1,14 Milliarden USD geschätzt und soll von 1,23 Milliarden USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,75 % während des Prognosezeitraums (2026–2031). Staatliche Infrastrukturauflagen und industrielle Vorschriften zur Nullflüssigkeitsableitung konvergieren mit Herausforderungen bei der Grundwasserqualität und weiten die kommunale und industrielle Nachfrage rasch aus. Große Bundesprogramme, darunter Jal Jeevan Mission und AMRUT 2.0, vergeben mehrjährige Chemikalienlieferverträge, die Lieferanten bevorzugen, die in der Lage sind, die Spezifikationen des Bureau of Indian Standards zu erfüllen und im großen Maßstab zu liefern. Hoher Siliziumgehalt im Grundwasser in den westlichen und nördlichen Bundesstaaten erhöht den Verbrauch von Antiscalants, während digitale Dosierung den Abfall in Pilotprojekten in Bangalore und Pune reduziert. Multinationale Unternehmen lokalisieren ihre Produktion, um China-zentrierte Lieferketten abzusichern, während inländische Unternehmen ihre Phosphonat- und Polyacrylamidkapazitäten im Rahmen des Production-Linked Incentive (PLI)-Programms ausbauen. Biobasierte Koagulationsmittel aus Garnelenrückständen und Moringa-oleifera-Samen gewinnen bei Lebensmittelverarbeitern, die ihre Schlammentsorgungskosten senken möchten, erste Akzeptanz und schaffen eine differenzierte Wachstumsnische innerhalb des breiteren indischen Marktes für Wasseraufbereitungschemikalien.

Wichtigste Erkenntnisse des Berichts

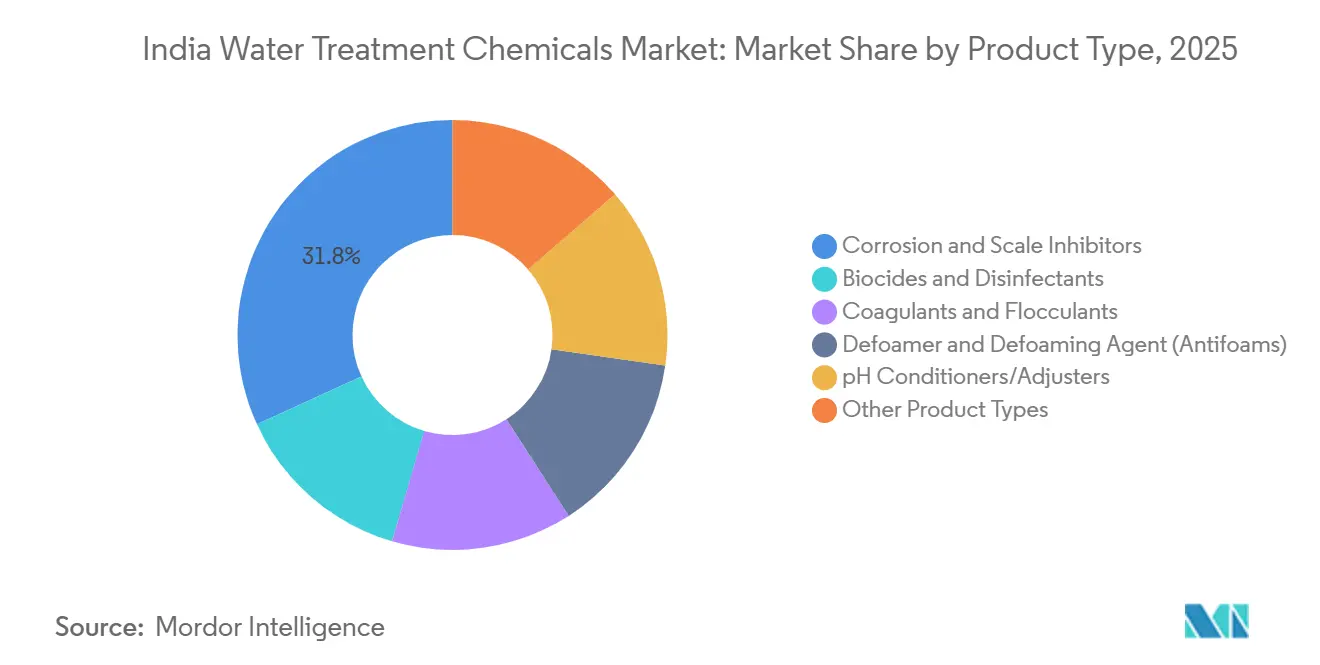

- Nach Produkttyp führten Korrosions- und Kesselsteinhemmer mit einem Anteil von 31,82 % am indischen Markt für Wasseraufbereitungschemikalien im Jahr 2025, während Koagulationsmittel bis 2031 mit einer CAGR von 7,93 % wachsen.

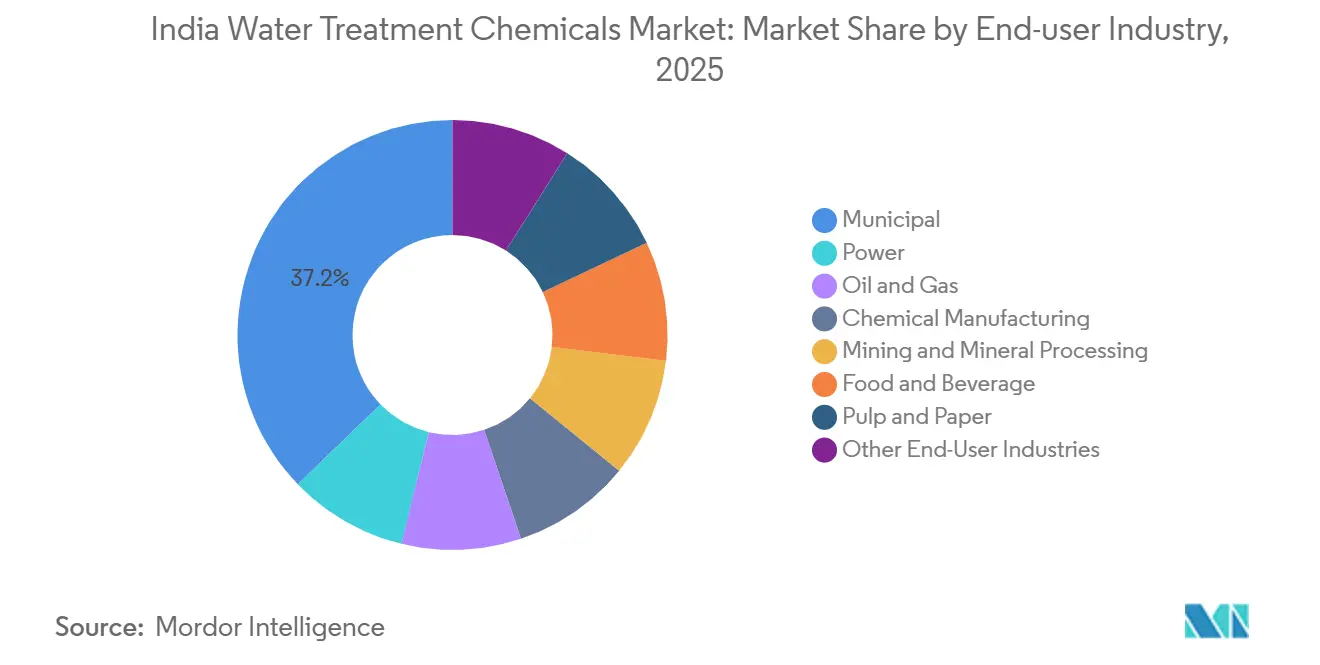

- Nach Endverbraucherbranche hielt der kommunale Bereich im Jahr 2025 einen Anteil von 37,22 % an der Marktgröße des indischen Marktes für Wasseraufbereitungschemikalien und wächst bis 2031 mit einer CAGR von 8,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Wasseraufbereitungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionsausgaben (Jal Jeevan und Namami Gange) | +2.1% | National, mit Schwerpunkt in Uttar Pradesh, Bihar, Jharkhand, Odisha für ländliche Wasseranschlüsse | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Nullflüssigkeitsableitung | +1.8% | Industriecluster in Maharashtra, Gujarat, Tamil Nadu; Rote-Kategorie-Zonen landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunahme KI-gestützter intelligenter Dosierplattformen | +0.9% | Kommunale Versorgungsunternehmen in Metropolen und große Industriegeländer in Bangalore, Pune, Chennai | Mittelfristig (2–4 Jahre) |

| Ausbau inländischer Spezialchemikalienkapazitäten durch PLI und China-plus-eins-Strategie | +1.3% | Chemiezentren in Gujarat und Maharashtra; Importsubstitutionsgewinne in ganz Indien | Langfristig (≥ 4 Jahre) |

| Biobasierte Koagulationsmittel aus Agrarabfällen senken Schlammkosten | +0.7% | Lebensmittelverarbeitungsgürtel in Punjab und Maharashtra; Pharmazeutische Cluster in Hyderabad und Ahmedabad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionsausgaben treiben den Ausbau der Wasser- und Stadtinfrastruktur im ländlichen und städtischen Bereich voran

Neue Haushaltsmittel schaffen den größten strukturellen Nachfragezug auf dem indischen Markt für Wasseraufbereitungschemikalien. Die Mittelzuweisung der Jal Jeevan Mission für 2025–26 widmet einen Teil der kontinuierlichen Wasserqualitätsüberwachung, was sich in zahlreichen Labor- und Feldtests pro Jahr niederschlägt, die alle Koagulationsmittel in Reagenzqualität, Desinfektionsmittel und pH-Einstellmittel verbrauchen. Namami Gange hat Mittel für Kläranlagen im Ganges-Einzugsgebiet bewilligt, während AMRUT 2.0 die städtische Abwasserkapazität in 500 Städten ausbaut[1]Ministerium für Wohnungswesen und Stadtangelegenheiten, "AMRUT 2.0: Missionsdetails," Mohua.gov.in. Inländische Formulierer mit regionalen Lagerhäusern sichern sich Ausschreibungen durch kürzere Lieferzeiten – ein aufkommender Wettbewerbsvorteil innerhalb des wachsenden indischen Marktes für Wasseraufbereitungschemikalien.

Vorschriften zur Nullflüssigkeitsableitung gestalten das industrielle Wassermanagement neu

Gemäß den Entwurfsregeln zur Flüssigabfallbewirtschaftung 2025 müssen Industriezonen der roten Kategorie eine Nullflüssigkeitsableitung umsetzen. Dieses Mandat veranlasst die Textil-, Chemie- und Pharmaindustrie, in Verdampfer und Kristallisatoren zu investieren, die stark von Antiscalants und Korrosionshemmern abhängen. Im Textilcluster Tirupur betreiben mehr als 18 gemeinsame Abwasserbehandlungsanlagen mit Nullflüssigkeitsableitungsmodulen, was zu einem Anstieg der Phosphonatnachfrage führt. Unternehmen, die eine Wasserrückgewinnung von mehr als 90 % erreichen, können erhöhte Chemikalienkosten ausgleichen, was die robuste Nachfrageentwicklung und die Widerstandsfähigkeit des indischen Marktes für Wasseraufbereitungschemikalien unterstreicht, selbst angesichts schwankender Rohstoffkosten.

KI-gestützte intelligente Dosierplattformen optimieren den Chemikalienverbrauch

Kommunale Versorgungsunternehmen und Industriegeländer nutzen IoT-gestützte Dosiersysteme und erzielen durch Echtzeit-Anpassungen der Koagulations- und Desinfektionsmitteldosen Chemikalieneinsparungen. In einem Krankenhaus in Bangalore reduzierte die Plattform von FluxGen nicht nur den Gesamtwasserverbrauch, sondern halbierte auch den Kühlturm-Abschlammungsaufwand. Während diese Erfolge bedeutende Ausschreibungen in Städten der ersten Kategorie vorantreiben, behindert ein Mangel an qualifizierten Bedienern eine breitere Einführung. Diese Nuance dämpft, aber überschattet nicht den positiven Einfluss der Digitalisierung auf den indischen Markt für Wasseraufbereitungschemikalien.

Ausbau inländischer Spezialchemikalienkapazitäten durch PLI und China-plus-eins-Beschaffung

Indien ist bei etwa der Hälfte des Polyacrylamids und der Spezialphosphonate auf Importe angewiesen, was Formulierer Frachtaufschlägen und Versorgungsunterbrechungen aussetzt. Das PLI-Programm löst Brownfield-Erweiterungen durch Atul Ltd und Chembond in Gujarat bzw. Maharashtra aus. NITI Aayog prognostiziert ein erhebliches Wachstum des indischen Spezialchemikaliensektors, was ein bedeutendes inländisches Substitutionspotenzial und neue Skaleneffekte impliziert, die die Preise innerhalb des indischen Marktes für Wasseraufbereitungschemikalien stabilisieren können.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise und Verschiebungen in der chinesischen Versorgung | -1.2% | National, mit akuten Auswirkungen auf die Chemieproduktionszentren in Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Hoher Siliziumgehalt im indischen Grundwasser beschleunigt Membranverschmutzung | -0.8% | Grundwasserabhängige Regionen in Rajasthan, Gujarat, Haryana und Punjab | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei digitaler Dosierung und Analytik | -0.5% | Städte der zweiten und dritten Kategorie; kleinere kommunale Versorgungsunternehmen und mittelgroße Industriebetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise und China-zentrierte Versorgungsunterbrechungen komprimieren die Margen

Exportquoten, Stromtarife und Versandengpässe verursachen Schwankungen bei den Preisen für Ätznatron und Chlor. Kleinere Formulierer ohne Absicherungsmechanismen müssen diese Preiserhöhungen nach 60–90 Tagen weitergeben. Diese Verzögerung untergräbt ihre Wettbewerbsfähigkeit gegenüber globalen Marktführern, die aus mehreren Regionen beziehen. Obwohl der kurzfristige Druck die Finanzplanung erschwert, dürfte er das mittelfristige Wachstum nicht gefährden. Eine Welle inländischer Chlor-Alkali-Kapazitäten, die im Rahmen der PLI-Anreize in Betrieb genommen wird, soll den indischen Markt für Wasseraufbereitungschemikalien schrittweise vor externen Schocks schützen.

Hoher Siliziumgehalt im Grundwasser treibt den Antiscalant-Verbrauch und die Betriebskosten in die Höhe

In Rajasthan, Gujarat, Haryana und Punjab verursachen hohe Siliziumkonzentrationen kolloidale Verschmutzung auf Umkehrosmosemembranen, was zu einem erheblichen Rückgang des Permeatflusses führt[2]Zentrale Grundwasserbehörde, "Grundwasserqualitätsbewertung 2025," Cgwb.gov.in. Infolgedessen greifen Industrieanlagen nun häufiger auf chemische Reinigungen zurück als der globale Standard, was zu erhöhten Chemikalien- und Energiekosten führt. Kommunale Versorgungsunternehmen hingegen dosieren Antiscalants oft zu niedrig, um Kosten zu senken. Diese Praxis verringert nicht nur die Rückgewinnungsraten, sondern erhöht auch die Behandlungskosten pro Einheit und stellt eine mittelfristige Herausforderung für den breiteren indischen Markt für Wasseraufbereitungschemikalien dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Phosphonat-Polymer-Mischungen dominieren Kühl- und Kesselanwendungen

Korrosions- und Kesselsteinhemmer machten im Jahr 2025 31,82 % des indischen Marktes für Wasseraufbereitungschemikalien aus. Die Bedeutung dieses Segments ist eng mit Indiens umfangreichem Wärmekraftwerk-Bestand und den geschäftigen Chemiezentren in Gujarat und Maharashtra verbunden, wo Phosphonat-Polymer-Mischungen eine entscheidende Rolle beim Schutz von Wärmetauscheranlagen spielen. Ein branchenweiter Wechsel von Zinkverbindungen, der durch strenge Umweltvorschriften vorangetrieben wird, hat die Einführung von Phosphonaten erheblich gefördert. Koagulations- und Flockungsmittel hingegen, die von einer expandierenden Kläranlageninfrastruktur profitieren, sollen eine CAGR von 7,93 % erreichen und damit wesentlich zur Gesamtgröße des indischen Marktes für Wasseraufbereitungschemikalien beitragen. Biobasierte Alternativen wie Chitosan und Moringa-Extrakt, obwohl noch eine Nische, etablieren lukrative Teilsegmente dank ihrer beeindruckenden Schlammreduzierungsfähigkeit.

Biozide und Desinfektionsmittel verzeichnen eine konstante Nachfrage von kommunalen Versorgungsunternehmen, die durch die Notwendigkeit der Einhaltung der Trinkwasserstandards IS 10500 angetrieben wird, die einen Restchlorgehalt von 0,2–1 mg/L vorschreiben. In industriellen Umgebungen verwenden Kühltürme nicht-oxidierende Biozide wie DBNPA, um die Biofilmbildung zu verhindern, wobei der Einsatz als Reaktion auf steigende Umgebungstemperaturen und höhere Anteile an Recyclingwasser zunimmt. Andere Additive wie Entschäumer, Sauerstoffbinder und pH-Einstellmittel tragen zwar zur Rentabilität des Portfolios bei, weisen jedoch geringere absolute Volumina auf. Zusammen unterstreichen diese Trends das robuste Wachstumspotenzial des indischen Marktes für Wasseraufbereitungschemikalien.

Nach Endverbraucherbranche: Kommunalsektor führt aufgrund von Infrastrukturinvestitionen

Kommunale Versorgungsunternehmen hielten im Jahr 2025 37,22 % des Umsatzes, den größten Anteil an der Marktgröße des indischen Marktes für Wasseraufbereitungschemikalien, und wachsen bis 2031 mit einer CAGR von 8,15 %. Mit Kapazitätserweiterungen im Rahmen von AMRUT 2.0 und den laufenden Jal-Jeevan-Anschlüssen steigt die chemische Intensität. Die Stromerzeugung, der zweitgrößte Sektor, nutzt Korrosionshemmer und Antiscalants sowohl in Kühlturm- als auch in Kesselspeisewassersystemen. Indiens Kohle- und Gasflotte arbeitet mit moderaten Lastfaktoren und sorgt für eine starke Basisnachfrage.

Im Öl- und Gassektor behandeln Betriebe produziertes Wasser, das oft reich an gelösten Feststoffen ist, was den Einsatz von Spezialdemulgatoren und Antiscalants erfordert. Der Chemieproduktionstboom, der durch „China-plus-eins”-Beschaffungsstrategien angetrieben wird, fördert eine erhöhte Nachfrage nach Korrosionshemmern und pH-Einstellmitteln in Mehrstufenverdampfern. Bergbaubetriebe in Jharkhand und Odisha verwenden hochmolekulare Polyacrylamid-Flockungsmittel zur Entwässerung von Tailings-Teichen, und Zellstoff- und Papiermühlen setzen Entschäumer ein, um die Belüftungsstabilität zu verbessern. Diese vielfältigen Anwendungen unterstreichen die Widerstandsfähigkeit und Breite des indischen Marktes für Wasseraufbereitungschemikalien.

Geografische Analyse

In nördlichen Bundesstaaten wie Rajasthan, Haryana, Punjab und Uttar Pradesh übersteigen die Siliziumgehalte im Grundwasser häufig die Standardschwellenwerte, was zu einem überproportionalen Verbrauch von Antiscalants führt. Gleichzeitig leitet die Jal Jeevan Mission Koagulationsmittel und Desinfektionsmittel in ländliche Bezirke dieser Bundesstaaten, wo die Basisquoten für Wasseranschlüsse hinter dem nationalen Durchschnitt zurückbleiben. In Westindien stechen Gujarat und Maharashtra mit ihren geschäftigen Chemie-, Pharma- und Textilindustrien hervor und positionieren sich als die wichtigsten Beitragsleister zum indischen Markt für Wasseraufbereitungschemikalien. Insbesondere haben diese Regionen bereits eine erhebliche Durchsetzung der Nullflüssigkeitsableitung erreicht, was die Nachfrage nach Korrosionshemmern und Bioziden stärkt.

In südlichen Metropolen wie Bangalore, Chennai und Hyderabad führt die Einführung digitaler Dosierung zu Chemikalieneinsparungen bei gleichzeitiger Verbesserung der Gesamteffizienz. Beispielsweise zeigen Installationen von Faclon Labs in Bangalore datengesteuerte Vorteile und wecken das Interesse weiterer kommunaler Pilotprojekte. Im Kohlerevier Ostindiens steigt der Flockungsmittelverbrauch, insbesondere da Coal India bis 2028 eine erhebliche Wasserwiederverwendung in seinen Bergwerken anstrebt. Im Ganges-Einzugsgebiet treiben mehr als 18 Kläranlagen in Uttar Pradesh die lokalisierte Nachfrage nach Polyaluminiumchlorid und Natriumhypochlorit an und stärken weiter den Schwung des indischen Marktes für Wasseraufbereitungschemikalien.

Wettbewerbslandschaft

Der indische Markt für Wasseraufbereitungschemikalien bleibt mäßig konsolidiert. Inländische Akteure nutzen Preiswettbewerbsfähigkeit, lokale Lagerbestände und schnelle Formulierungsanpassungen, die auf Wässer mit hohem Gehalt an gelösten Feststoffen zugeschnitten sind. Biobasierte Koagulationsmittel bleiben eine wenig erschlossene, aber strategisch wichtige Nische; Unternehmen, die Liefervereinbarungen mit Agroverarbeitern schließen, könnten Erstmovervorteile erzielen, bevor globale Konzerne ähnliche Lösungen skalieren. Insgesamt sind digitale Kompetenz, Lokalisierung und Rohstoffintegration die drei strategischen Hebel, die den Wettbewerb auf dem indischen Markt für Wasseraufbereitungschemikalien derzeit prägen.

Marktführer im indischen Bereich der Wasseraufbereitungschemikalien

Ecolab Inc. (Nalco Water)

IEI

Thermax Limited

SNF

Kemira

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Buckman Laboratories (Asia) und Atul Ltd. gründeten das Gemeinschaftsunternehmen „Atul-Buckman”, um in Indien fortschrittliche Wasseraufbereitungschemikalien mit integrierter digitaler Überwachung anzubieten.

- Juni 2024: Kurita Water Industries gründete Kurita AquaChemie India Private Limited, um seinen lokalen Chemikalienversorgungs- und Servicefußabdruck zu erweitern.

Berichtsumfang des indischen Marktes für Wasseraufbereitungschemikalien

Wasseraufbereitungschemikalien werden in verschiedenen Endverbraucherbranchen eingesetzt, wie z. B. Chemie (einschließlich Petrochemie), Stromerzeugung und anderen. Diese Endverbraucherbranchen erzeugen als Nebenprodukt Abwasser aus ihren Anlagen, das vor der Wiederverwendung oder Entsorgung behandelt werden muss, unter Berücksichtigung der längeren Lebensdauer der Ausrüstung und der staatlichen Vorschriften zum Schutz der Umwelt. Zu den Wasseraufbereitungschemikalien gehören unter anderem Korrosionshemmer, Biozide, Flockungsmittel und andere.

Der indische Markt für Wasseraufbereitungschemikalien ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Biozide und Desinfektionsmittel, Koagulations- und Flockungsmittel, Korrosions- und Kesselsteinhemmer, Entschäumer und Entschäumungsmittel, pH-Einstellmittel und Enthärter sowie andere Produkttypen (Sauerstoffbinder usw.) unterteilt. In der Endverbraucherbranche ist der Markt in Energie, Öl und Gas, Chemieproduktion, Bergbau und Mineralverarbeitung, Kommunalbereich, Lebensmittel und Getränke, Zellstoff und Papier sowie andere Endverbraucherbranchen (Pharmazeutika usw.) segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Biozide und Desinfektionsmittel |

| Koagulationsmittel und Flockungsmittel |

| Korrosions- und Kesselsteinhemmer |

| Entschäumer und Entschäumungsmittel |

| pH-Konditionierer/Einstellmittel |

| Andere Produkttypen |

| Energie |

| Öl und Gas |

| Chemieproduktion |

| Bergbau und Mineralverarbeitung |

| Kommunal |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Andere Endverbraucherbranchen |

| Nach Produkttyp | Biozide und Desinfektionsmittel |

| Koagulationsmittel und Flockungsmittel | |

| Korrosions- und Kesselsteinhemmer | |

| Entschäumer und Entschäumungsmittel | |

| pH-Konditionierer/Einstellmittel | |

| Andere Produkttypen | |

| Nach Endverbraucherbranche | Energie |

| Öl und Gas | |

| Chemieproduktion | |

| Bergbau und Mineralverarbeitung | |

| Kommunal | |

| Lebensmittel und Getränke | |

| Zellstoff und Papier | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Markt für Wasseraufbereitungschemikalien bis 2031 sein?

Die Marktgröße des indischen Marktes für Wasseraufbereitungschemikalien wurde im Jahr 2025 auf 1,14 Milliarden USD geschätzt und soll von 1,23 Milliarden USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,75 % während des Prognosezeitraums (2026–2031).

Welches Segment trägt den größten Umsatzanteil bei?

Korrosions- und Kesselsteinhemmer generierten im Jahr 2025 31,82 % des Marktumsatzes und erzielten damit den höchsten Anteil unter allen Produkttypen.

Warum wächst die kommunale Nachfrage schneller als die industrielle Nachfrage?

Jal Jeevan Mission und AMRUT 2.0 bauen großflächige Wasser- und Abwasserinfrastruktur aus und treiben den Chemikalienverbrauch bis 2031 mit einer CAGR von 7,55 % an.

Was ist das wichtigste Rohstoffrisiko?

Preisvolatilität bei Ätznatron und Chlor, die mit chinesischen Exportquoten und inländischen Stromtarifen zusammenhängt, kann die Margen der Formulierer komprimieren.

Seite zuletzt aktualisiert am: