Hyderabad-Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

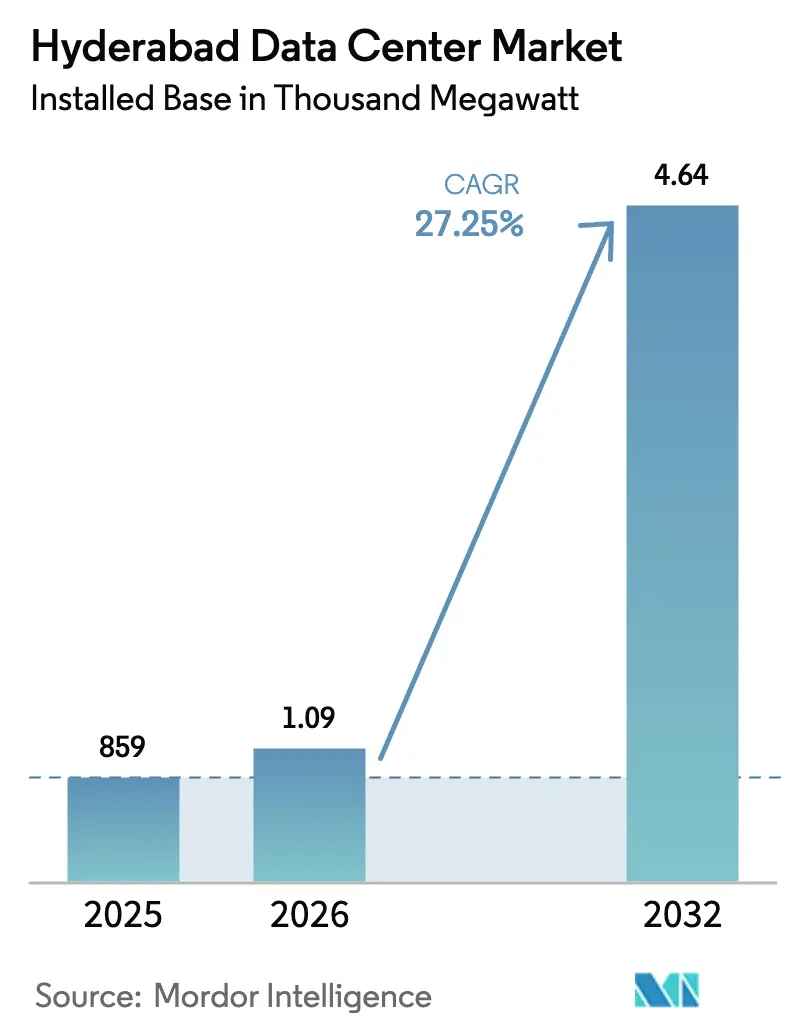

| Marktgröße im Basisjahr (2025) | 859 Tausend Megawatt |

| Marktvolumen (2026) | 1.09 Tausend Megawatt |

| Marktvolumen (2032) | 4.64 Tausend Megawatt |

| Wachstumsrate (2026 - 2032) | 27.25% CAGR |

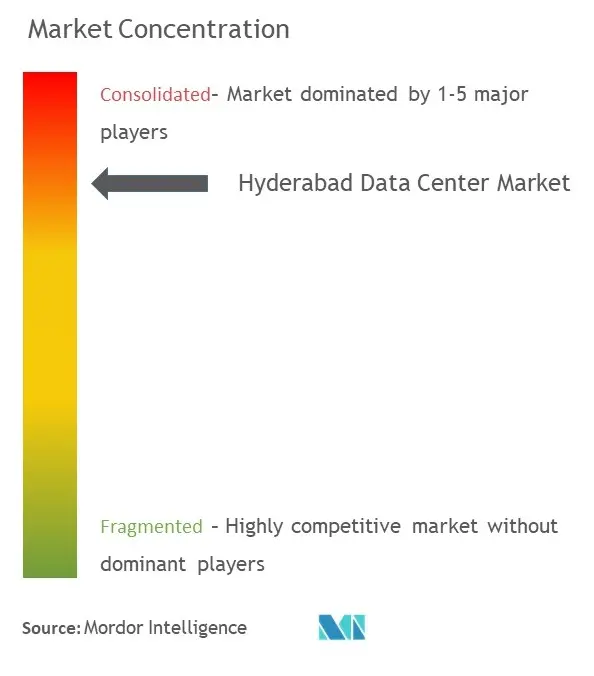

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyderabad-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Hyderabad-Rechenzentrumsmarktes wird voraussichtlich von 859 MW installierter IT-Last im Jahr 2025 auf 1.093,1 MW installierter IT-Last im Jahr 2026 wachsen und soll bis 2032 bei einer CAGR von 27,25 % über den Zeitraum 2026–2032 4.640,8 MW erreichen. Steigende Hyperscale-Investitionsausgaben, die Einzelfenster-Anreize Telanganas und das Gesetz zum Schutz digitaler personenbezogener Daten (DPDP-Gesetz) bilden die Grundlage dieser Expansion. Hyperscale-Betreiber profitieren von Grundstückskosten, die im Durchschnitt 40 % unter denen in Mumbai liegen und dabei eine vergleichbare Glasfaserdichte bieten – eine Kombination, die die regionsweite Kapazitätsplanung beschleunigt. Die zunehmende Nachfrage nach KI und GPU treibt die Rack-Leistungsdichten auf 20–40 kW, was Investitionen in flüssigkeitsgekühlte Hallen und Tier-IV-Redundanz lenkt. Gleichzeitig stärken der 5G-Backhaul-Datenverkehr und OTT-Streaming-Dienste den Aufbau von Edge-Knoten, die Hyperscale-Knoten ergänzen und eine ausgewogene Absorptionskurve aufrechterhalten. Ausführungsrisiken bestehen weiterhin hinsichtlich der Netzzuverlässigkeit und der Immobilienpreisinflation, aber koordinierte staatliche Subventionen und Mandate für erneuerbare Energien mildern diese Gegenwindfaktoren ab.

Wichtigste Erkenntnisse des Berichts

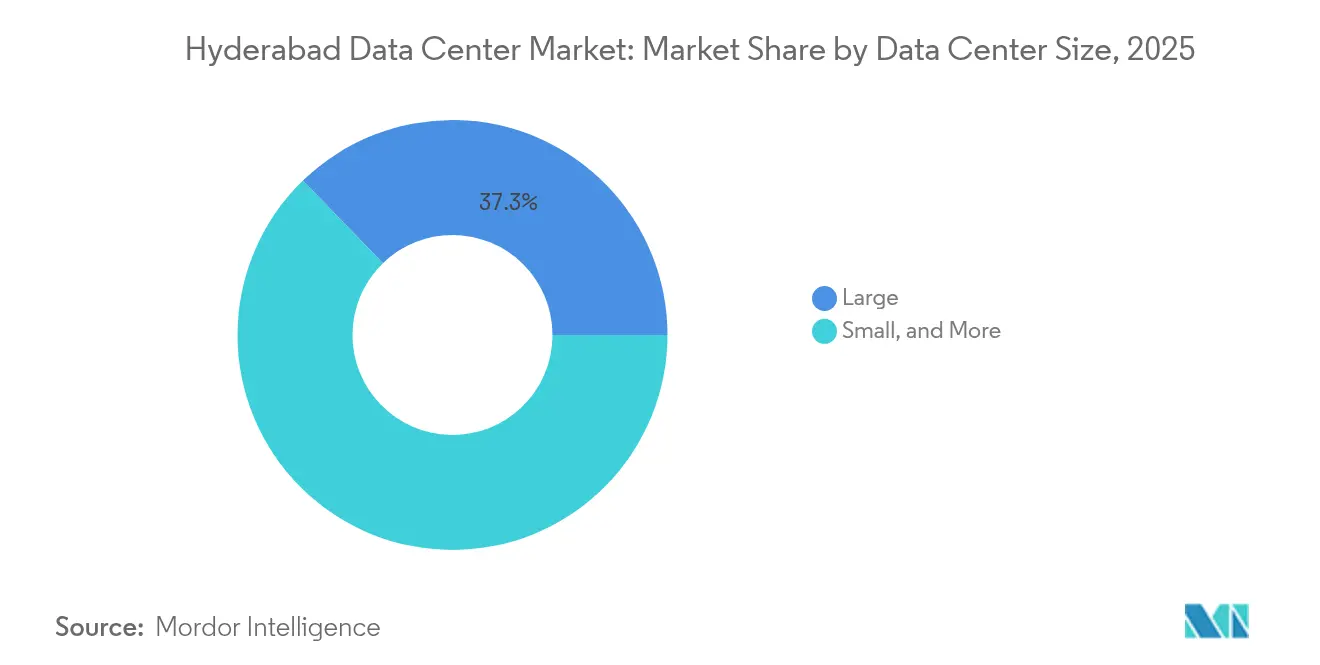

- Nach Rechenzentrumsgröße hielten Großanlagen im Jahr 2025 einen Marktanteil von 37,25 % am Hyderabad-Rechenzentrumsmarkt, während Massiv-Standorte bis 2032 mit einer CAGR von 23,07 % expandieren.

- Nach Tier-Standard erfasste Tier III im Jahr 2025 einen Umsatzanteil von 56,45 %; Tier-IV-Anlagen werden voraussichtlich bis 2032 mit einer CAGR von 20,68 % wachsen.

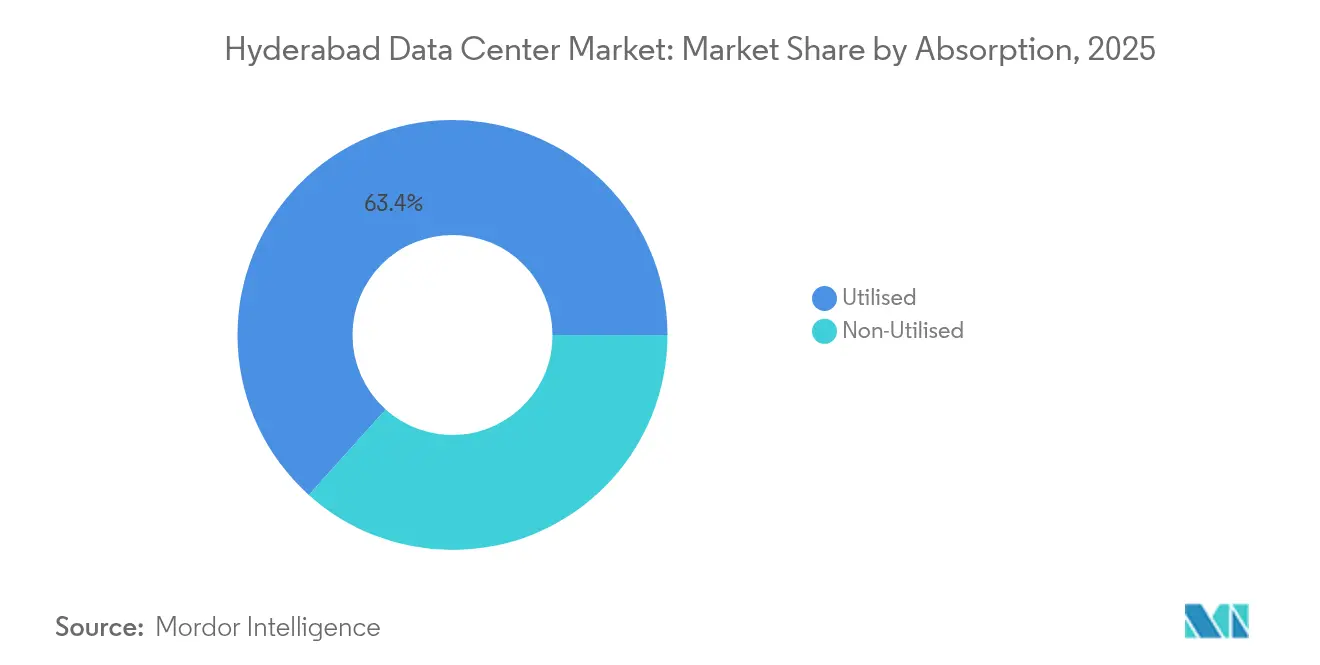

- Nach Absorption entfiel im Jahr 2025 auf die Kategorie „Genutzt” ein Anteil von 63,35 % an der Größe des Hyderabad-Rechenzentrumsmarktes, und sie verzeichnet bis 2032 eine CAGR von 24,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Hyderabad-Rechenzentrumsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsender mobiler Datenkonsum und 5G-Einführung | +4.20% | National; Hyderabad, Chennai, Bangalore führend | Mittelfristig (2–4 Jahre) |

| Indische Datenlokalisierungsmandate (DPDP-Gesetz) | +3.80% | National; konzentriert in Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Hyperscale-Cloud-Regionseinführungen in Hyderabad | +5.10% | Hyderabad-zentriert; Ausstrahlungseffekte auf Telangana | Langfristig (≥4 Jahre) |

| Anstieg von OTT-, Gaming- und KI-Workloads | +3.50% | National; Hyderabad als südlicher Knotenpunkt | Mittelfristig (2–4 Jahre) |

| Einzelfenster-Genehmigung und CAPEX-Subventionen | +2.10% | Telangana-spezifisch | Kurzfristig (≤2 Jahre) |

| Nachfrage aus dem Luft- und Raumfahrt- sowie Verteidigungs-F&E-Korridor | +1.50% | Hyderabad-Luft- und Raumfahrtcluster | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Regionseinführungen treiben beispiellose Kapazitätserweiterungen voran

Das Engagement von Amazon in Höhe von 4,4 Milliarden USD und der Sechsstandort-Plan von Microsoft erzeugen eine Gravitationswirkung, die Kapazitäten aus den gesättigten Mumbai-Korridoren umleitet. Jede Ankeranlage zielt auf eine IT-Last von >100 MW ab, katalysiert Lieferanten-Ökosysteme und schafft jährlich etwa 48.000 direkte und indirekte Arbeitsplätze [1].Data Center Knowledge, "Amazon verpflichtet sich zu einer Investition von 4,4 Milliarden USD in Rechenzentren in Hyderabad, Indien," datacenterknowledge.com Zu den Anreizen gehören die 10-jährigen Stromsteuerbefreiungen Telanganas und beschleunigte Umweltgenehmigungen, die die Bauzeiten um bis zu sechs Monate verkürzen. Grundstücke entlang des Outer Ring Road (ORR) werden 40 % unter vergleichbaren Grundstücken in Navi Mumbai gehandelt, was die Investitionskosten pro MW senkt, selbst nach Berücksichtigung der Redundanzanforderungen. Netzbetreiber reagieren darauf, indem sie Dunkelglasfaserringe auf diese Greenfield-Kampusse ausweiten und so eine Latenz von unter 2 Millisekunden zum Finanzviertel von Hyderabad gewährleisten.

Datenlokalisierungsmandate schaffen sofortige Unternehmensnachfrage

Das DPDP-Gesetz verpflichtet alle Unternehmen, die sensible personenbezogene Daten verarbeiten, zur Lokalisierung der Speicherung in Indien und schafft damit einen sofortigen Nachfragesockel. [2].Taxmann, "Überblick über das Gesetz zum Schutz digitaler personenbezogener Daten 2023," taxmann.com Finanzinstitute sehen sich noch strengeren Normen der Reserve Bank of India gegenüber, was eine Präferenz für Tier IV bei Kernbankensystemen auslöst. Der auf erneuerbaren Energien basierende Tier-IV-Ausbau von Flipkart in Hyderabad veranschaulicht, wie Compliance-Anforderungen höherwertige Bereitstellungen anspornen, die Premium-Rack-Tarife erzielen. Multinationale Unternehmen, die indische Verbraucher bedienen, kalkulieren nun die Hyderabad-Colocation-Kosten in ihre globalen Budgets für Datensouveränität ein und gewährleisten so eine konsistente Absorption auch in makrowirtschaftlichen Abschwungphasen.

Datenmobilexplosion und 5G-Infrastrukturausbau beschleunigen Edge-Anforderungen

Der durchschnittliche Pro-Kopf-Mobilfunkdatenverbrauch überschritt im Jahr 2025 die Marke von 25 GB pro Monat, und der 5G-Datenverkehr steigt jährlich um 60 %. Airtel Nxtra allein investiert 600 Millionen USD, um die Kapazität auf 400 MW zu verdreifachen, wobei Hyderabad einen wesentlichen Anteil zur Unterstützung des 5G-Backhauls beisteuert. Latenzgrenzen von unter 10 ms für Testumgebungen autonomer Fahrzeuge und industrielle IoT-Anwendungen erfordern Micro-Edge-Pods innerhalb von 30 km von den Nutzern. Betreiber integrieren durch numerische Strömungssimulation optimierte Kühlung, um die durch 5G-Antennen erzeugte zusätzliche Wärme abzuführen und den PUE-Wert gegenüber älteren Standorten um 5–7 % zu senken.

KI- und Gaming-Workloads treiben die Einführung von Premium-Tier-IV-Lösungen voran

Der KI-bereite Campus von CtrlS präsentiert 400-GPU-Cluster und immersionsgekühlte Racks, die >40 kW pro Rack aufrechterhalten und dabei den PUE-Wert unter 1,1 halten. Datenverkehr von Gaming-Plattformen steigt bei Turnieren um bis zu 300 %, was eine deterministische Latenz von unter 5 ms erfordert. Tier-IV-Redundanz eliminiert das Einnahmerisiko von Ausfällen mitten im Spielbetrieb und rechtfertigt 40–50 % höhere Mietrenditen. Nachhaltigkeit ist von zentraler Bedeutung; der Campus bezieht 70 % seines Stroms aus Off-Site-Solaranlagen und leitet Abwärme in benachbarte Gewerbekomplexe ein.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzzuverlässigkeitsprobleme und hohe Dieselgenerator-Betriebskosten | -2.80% | Hyderabad-Ballungsraum und ORR-Zonen | Kurzfristig (≤2 Jahre) |

| Steigende Immobilienpreise in HITEC und Gachibowli | -1.90% | Wichtige IT-Korridore | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Glasfaser-Wegeerlaubnissen entlang des ORR | -1.20% | ORR-Erweiterungsgebiete | Mittelfristig (2–4 Jahre) |

| Saisonale Wasserknappheit, die Flüssigkühlung einschränkt | -0.80% | Großraum Hyderabad | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Netzzuverlässigkeit erhöhen Betriebskosten

Die Spitzennachfrage im Hochsommer erzwingt Lastabwürfe, die die Betriebszeiten von Dieselgeneratoren um 25–30 % ansteigen lassen, was die Betriebsausgaben und den CO₂-Fußabdruck erhöht. [3].South First, "Häufige Stromausfälle in Hyderabad wecken Bedenken," southfirst.com Wiederholte Schwankungen verkürzen die Lebensdauer von USV-Anlagen und riskieren Verfügbarkeitsrückstufungen unter Tier III trotz der vorgesehenen Auslegung. Betreiber erproben Wasserstoff-Brennstoffzellen-Backups, die eine Verfügbarkeit von 99,999 % versprechen und gleichzeitig die Scope-1-Emissionen drastisch senken, doch die kommerzielle Rentabilität hängt vom geplanten Grünwasserstoff-Förderprogramm des Bundeslandes ab.

Immobilienpreisinflation schränkt Expansion an Toplagen ein

Grundstücke in HITEC City werden inzwischen zu einem Preis von 9 Millionen USD pro Acre gehandelt, was seit 2022 fast einer Verdoppelung entspricht, und drückt die interne Rendite für Bauvorhaben unter 40 MW. Microsofts Erwerb eines 48-Acre-Grundstücks 40 km entfernt signalisiert eine Verlagerung in periurbane Zonen, aber längere Glasfaserverlegungen und Wegeerlaubnissverzögerungen können die Inbetriebnahme um 3–5 Monate verzögern. Kleinere Betreiber ohne die Bilanz eines Hyperscalers sind zu Joint-Venture-Modellen oder Brownfield-Umrüstungen gezwungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Anlagen führen Bereitstellungen der nächsten Generation an

Massive Standorte – definiert als >80 MW IT-Last – wachsen bis 2032 mit einer CAGR von 23,07 %, was die Neigung der Hyperscaler zu Campus-ähnlicher Wirtschaftlichkeit widerspiegelt. Der neue Campus von Amazon bündelt drei 100-MW-Blöcke hinter einer einzigen 400-kV-Umspannanlage, was einen CAPEX-Vorteil von 12 % pro MW im Vergleich zu zwei separaten 50-MW-Standorten ergibt. Großanlagen halten im Jahr 2025 noch immer einen Hyderabad-Rechenzentrumsmarktanteil von 37,25 % und bedienen mittelgroße Cloud-Regionen sowie BFSI-Auslagerungsknoten. Mittelgroße und kleine Hallen konzentrieren sich auf Edge-Caching und Notfallwiederherstellungsbedarfe lokaler Unternehmen. Immersionskühlung im großen Maßstab ermöglicht Massiv-Kampussen einen PUE-Wert von 1,05 und festigt ihre langfristige Kostenführerschaft.

Die Kapitalintensität von Massiv-Formaten erhöht die Eintrittsbarrieren und verlagert die Verhandlungsmacht hin zu Grundstücksaggregatoren und spezialisierten EPC-Unternehmen. Verträge über die Abnahme erneuerbarer Energie übersteigen häufig 300 MW und stimulieren Ausschreibungen für Solarparks auf Landesebene, die Strom und Grünstromzertifikate bündeln. Da jeder neue Massive-Knotenpunkt mehrere Verfügbarkeitszonen verankert, beeilen sich Netzbetreiber, Glasfaserringe mit hoher Faserstrandanzahl vorab zu verlegen, um Latenzparität mit Mumbai für den gesamtindischen Datenverkehr zu gewährleisten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tier-Standard: Tier-IV-Beschleunigung spiegelt Anforderungen der KI-Infrastruktur wider

Tier-IV-Kapazitäten weisen eine CAGR von 20,68 % auf und übertreffen damit Tier III, obwohl letzteres im Basisjahr einen Anteil von 56,45 % hält. GPU-Trainingscluster können keine Jobabbrüche tolerieren, die mehrtägige Rechenzyklen zunichtemachen, sodass eine Verfügbarkeit von 99,995 % wirtschaftlich rational ist. Die Tier-IV-Hallen von CtrlS demonstrieren integrierte Dual-Active-Stromversorgungen, 2N+1-Kühlung und Rack-Dichten von über 40 kW. Gleichzeitig bleibt Tier III optimal für SaaS- und ERP-Workloads und bietet ein ausgewogenes Verhältnis aus Zuverlässigkeit und Kosten. Tier II dient der Sicherung von Backup-Bändern und nicht kritischer Archivierung.

Die Migration zu höheren Tier-Stufen führt eine Dienstleistungsschicht ein – kontinuierlich überwachte elektrische Schaltanlagen, vorausschauende Wartung mit digitalen Zwillingen und ISO-27017-Cloud-Sicherheitsrahmen –, an die Hyperscaler Premium-SLAs knüpfen. Die Kapitalintensität steigt um 40–50 %, doch Betreiber kompensieren dies teilweise durch grüne Anleihen und nachhaltigkeitsgebundene Darlehen wie die Aufnahme von 1,44 Milliarden USD durch AdaniConneX.

Nach Absorption: Dominanz des genutzten Segments bestätigt Marktfundamentaldaten

Mit einem Anteil von 63,35 % im Jahr 2025 bestätigt die Kategorie „Genutzt” die Ausgewogenheit von Angebot und Nachfrage und soll bis 2032 eine CAGR von 24,41 % verzeichnen. Hyperscale-Colocation macht den Löwenanteil aus; AWS und Microsoft schließen 15-jährige Mietverträge im Voraus ab und entlasten dadurch die Bilanzen der Entwickler. Retail-Colocation gedeiht dank der Digitalisierungsoffensiven von kleinen und mittleren Unternehmen, die 5-kW-Halbracks-Pläne mit burstfähiger Bandbreite anbieten. Wholesale-Colocation spricht SaaS-Einhörner an, die zusammenhängende Cages ohne Investitionsaufwand benötigen. BFSI trägt 35 % des aktiven White-Space bei, getragen von Echtzeit-Zahlungsinfrastrukturen und Knoten für algorithmischen Handel.

Auslastungsgewinne werden durch Innovation bei Stromverträgen unterstützt – Pay-as-you-grow-Klauseln stimmen die Zahlungen der Mieter auf den tatsächlichen Verbrauch ab und verbessern den Cashflow für beide Seiten. Entwickler integrieren auch 30-MWh-Batteriespeicher vor Ort, die Überbrückung und Spitzenlastreduzierung bei Netztarifen bieten, die Rendite steigern und staatliche Ziele für erneuerbare Energien unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Hyderabad liegt am geografischen Schnittpunkt Süd- und Zentralindiens und bietet eine Latenz von unter 30 ms zu 60 % der Bevölkerungszentren des Landes. Die Einzelfenster-Genehmigungen Telanganas komprimieren gesetzliche Verfahren auf <30 Tage, ein deutlicher Vorteil gegenüber den Mehrbehörden-Genehmigungen Karnatakas, die sich auf bis zu 90 Tage erstrecken können. Die Beschaffung erneuerbarer Energie wird durch den 5-GW-Solar-Fahrplan des Bundeslandes unterstützt, der unternehmenseigene Strombezugsverträge ermöglicht, die 15 % unter den Netztarifen liegen – ein Anreiz für nachhaltigkeitsorientierte Betreiber. Die Fertigstellung der Regional Ring Road, obwohl verzögert, wird periphere Grundstücksreserven mit Glasfasertrassen verbinden und die Kosten für die letzte Meile senken.

Innerhalb von Hyderabad bleiben HITEC City und Gachibowli bevorzugte Standorte für latenzempfindliche BFSI-Mieter, doch Landknappheit drängt neue Bauvorhaben in Richtung Shamshabad und Yacharam entlang des ORR. Diese periurbanen Gebiete bieten 20–30 % günstigere Grundstücke, erfordern jedoch größere Investitionen in duale Glasfaseranbindungen zur Aufrechterhaltung einer innerstädtischen Latenz von unter 2 ms. Internationale Reichweite wird über die terrestrischen Superrouten Mumbai–Hyderabad–Chennai ermöglicht, die mit den Unterseesystemen SEA-ME-WE-6 und IAX verbunden sind und lokalen Mietern Weiterleitungsverbindungen nach Singapur mit einer Hin- und Rücklaufzeit von unter 60 ms bieten. Regierungspläne für Indiens ersten Datenanalytik-Park in Gachibowli stärken den Cluster als Talentmagnet, unterstützen 10.000 neue Analytik-Arbeitsplätze und vertiefen die Unternehmensnachfrage.

Der Luft-, Raumfahrt- und Verteidigungskorridor in Hyderabad fügt eine Nische für sichere Cloud-Dienste hinzu; Erstausrüster und F&E-Labore benötigen hybride Colocation-Lösungen, die ITAR-äquivalenten Kontrollen entsprechen. Diese Nachfrage steigert höhermargige Serviceerlöse – Zero-Trust-Architekturen, luftgespaltene Backup-Tresore und manipulationssichere Racks. Die Anforderungen des Korridors strahlen in periphere Zonen aus und treiben Micro-Edge-Pods in Fabrikhallen voran, in denen KI-Modelle zur inline-Qualitätsprüfung eingesetzt werden.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. AWS, Microsoft und Google üben Skalenführerschaft aus, aber lokale Marktführer CtrlS und Pi Datacenters nutzen schnelle Baukompetenz und Kundennähe, um ihren Marktanteil zu verteidigen. NTTs KI-fokussierter Campus im Wert von 1,26 Milliarden USD signalisiert wachsendes ausländisches Kapitalinteresse und veranlasst inländische Platzhirsche, ihre Expansionspläne zu beschleunigen.

Strategische Schritte verdeutlichen dieses Wettrüsten. CtrlS unterzeichnete im Januar 2025 ein Absichtserklärungsprotokoll mit Telangana zur Vereinfachung der Grundstücks- und Stromzuteilung mit dem Ziel, die lokale Kapazität auf 200 MW zu verdreifachen. AdaniConneX nahm ein Rekord-Nachhaltigkeitsdarlehen in Höhe von 1,44 Milliarden USD auf und reservierte dabei eine Multi-Standort-Pipeline, die einen flüssigkeitsgekühlten Block mit 50 MW in Hyderabad umfasst. Das 400-Millionen-USD-Grünkampus-Projekt von Aurum Equity Partners unterstreicht das Anlegervertrauen in KI-bereite, erneuerbare-energieschwere Bauprojekte. Marktübergreifend stiegen die durchschnittlichen Rack-Tarife trotz Kapazitätserweiterungen um 7 % im Jahresvergleich – ein Beweis für die Tiefe der Nachfrage.

Regulatorische Komplexität und technische Spezialisierung errichten Eintrittsbarrieren, die den Kreis der aufnehmbaren Mitbewerber einschränken, während White-Space-Nischen – sichere Regierungs-Cloud, KI-Testcluster, 5G-Edge-Knoten – kleineren Innovatoren ermöglichen, ohne direkte Preiskämpfe zu prosperieren. Partnerschaften – betreiberneutrale Internet-Exchange-Punkte, Aggregatoren für erneuerbare Energien und Spezialisten für modulare Bauweise – erweisen sich als entscheidende Hebel für beschleunigte Inbetriebnahmezeiten und differenzierte SLAs.

Führende Unternehmen im Hyderabad-Rechenzentrumsmarkt

Sify Technologies Limited

STT Telemedia

Reliance industries

CtrlS

Nxtra Data Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Regierung Telanganas unterzeichnete ein Absichtserklärungsprotokoll mit CtrlS Datacenters zur Beschleunigung der Entwicklung fortschrittlicher Anlagen im Bundesstaat.

- Januar 2025: Amazon Web Services verpflichtete sich zur Investition von 60.000 Crore Rupien zur Erweiterung der Hyderabad-Kapazität und vertiefte damit sein früheres Versprechen von 4,4 Milliarden USD.

- August 2024: Microsoft erwarb 48 Acres für 267 Crore Rupien, um neue Hyperscale-Module in Hyderabad hinzuzufügen.

- August 2024: Aurum Equity Partners stellte einen 400-Millionen-USD-Plan für ein Rechenzentrum der nächsten Generation mit KI-Unterstützung und Grünausrichtung in der Stadt vor.

- Juli 2024: Microsoft kündigte 16.000 Crore Rupien für drei weitere Rechenzentren an und erhöhte damit die Gesamtzahl seiner Hyderabad-Standorte auf sechs.

Berichtsumfang des Hyderabad-Rechenzentrumsmarktes

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt und zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten genutzt wird.

Der Hyderabad-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1 & 2, Tier 3, Tier 4), nach Absorption (Genutzt (Colocation-Typ (Retail, Wholesale, Hyperscale), Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce und weitere Endnutzer)), Nicht genutzt).

Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Weitere Endnutzer | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Absorption | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Wholesale | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Kapazität in Hyderabad?

Die Größe des Hyderabad-Rechenzentrumsmarktes beläuft sich im Jahr 2026 auf 1.093,1 MW installierter IT-Last und soll bis 2032 4.640,8 MW erreichen, was einer CAGR von 27,25 % über den Zeitraum 2026–2032 entspricht.

Welches Anlagenformat wächst am schnellsten?

Massive Kampusse mit mehr als 80 MW expandieren mit einer CAGR von 23,07 %, getrieben durch die Hyperscale-Nachfrage nach konsolidierter, KI-bereiter Kapazität.

Warum gewinnen Tier-IV-Bauprojekte an Bedeutung?

KI- und Gaming-Workloads tolerieren keine Ausfälle, sodass Betreiber den PUE-Wert von 99,995 % bei Tier IV trotz höherer Investitionskosten rechtfertigen, was zu einer CAGR von 20,68 % für diesen Standard führt.

Welche Rolle spielt das DPDP-Gesetz?

Das Datenlokalisierungsgesetz von 2023 verpflichtet Unternehmen zur Speicherung personenbezogener Daten im Inland und garantiert damit eine Nachfragebasis für konforme Hyderabad-Anlagen.

Wie gravierend sind die Netzzuverlässigkeitsprobleme?

Häufige Stromausfälle erhöhen die Dieselgenerator-Nutzung um bis zu 30 %, was die Betriebsausgaben steigert; Betreiber erproben Wasserstoff-Brennstoffzellen zur Risikominderung.

Welche Unternehmen investieren am meisten?

Amazon, Microsoft und NTT stehen mit milliardenschweren Verpflichtungen an der Spitze, während der lokale Marktführer CtrlS und der Neueinsteiger AdaniConneX die Expansion durch grüne Finanzierung beschleunigen.

Seite zuletzt aktualisiert am: