Atlanta-Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

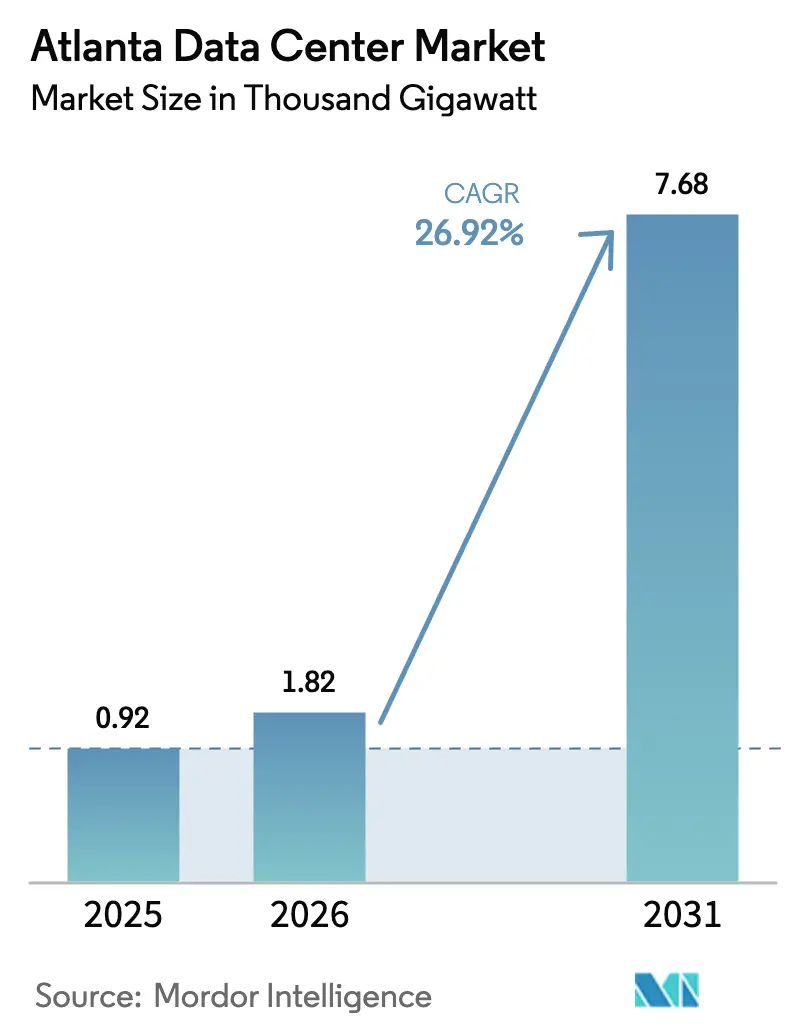

| Marktgröße im Basisjahr (2025) | 0.92 Tausend Gigawatt |

| Marktvolumen (2026) | 1.82 Tausend Gigawatt |

| Marktvolumen (2031) | 7.68 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 26.92% CAGR |

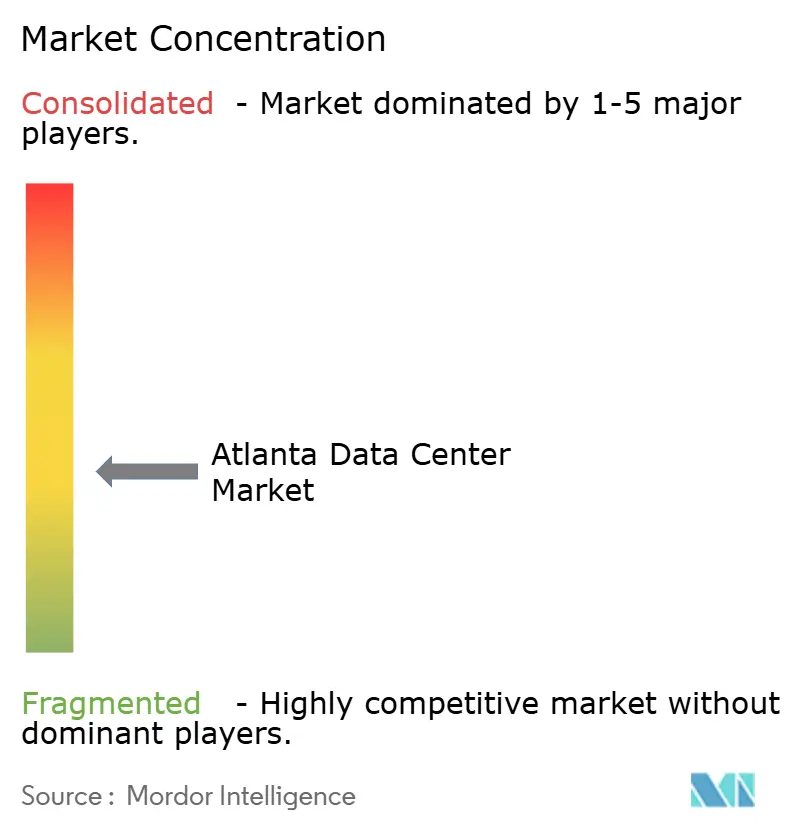

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Atlanta-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Atlanta-Rechenzentrumsmarkts wird im Jahr 2026 auf 1,82 GW installierter IT-Leistung geschätzt, gegenüber 0,92 GW im Jahr 2025, mit Projektionen für 2031, die 7,68 GW installierter IT-Leistung zeigen, was einer CAGR von 26,95 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstumstempo hebt die Region von einem aufstrebenden Knotenpunkt zu einem Kernknoten in der digitalen Infrastrukturkarte Nordamerikas. Die Nachfrage wird von Hyperscale-Betreibern angeführt, die niedrigere Stromkosten, reichlich vorhandene Glasfaserverbindungen und beständige Steuervergünstigungen anstreben. Die jährliche Netto-Absorption erreichte 2024 705,8 MW – und übertraf damit zum ersten Mal Northern Virginia – und 2.159,3 MW zusätzlicher Kapazität befinden sich im Bau. Leistungsengpässe in etablierten Knotenpunkten, Fortschritte bei KI-Workloads und ein reifendes regionales Dunkelglasfasernetz leiten weiterhin große Bereitstellungen in Richtung Großraum Atlanta um. Entwickler bauen auf Spekulation, obwohl die Vorvermietungsquoten für bereits laufende Projekte 89 % erreichen.

Wichtigste Erkenntnisse des Berichts

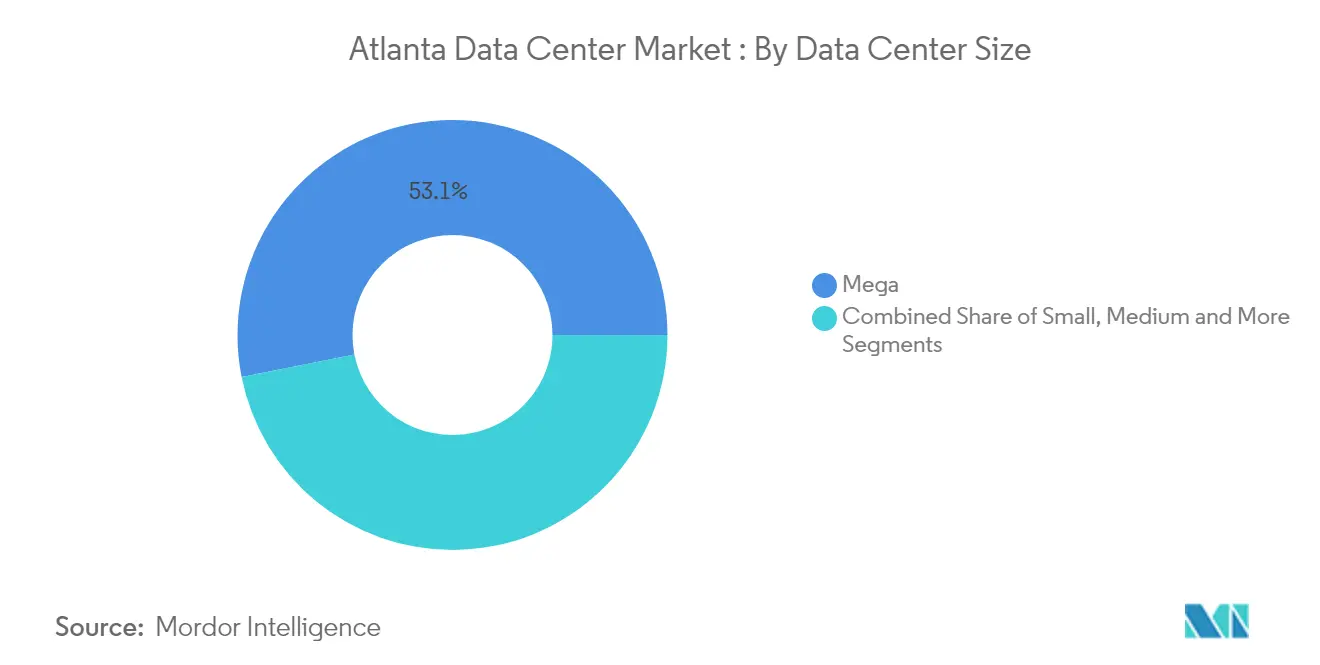

- Nach Rechenzentrumsgröße führten Mega-Einrichtungen mit einem Marktanteil von 53,12 % am Atlanta-Rechenzentrumsmarkt im Jahr 2025, während der Massiv-Tier bis 2031 voraussichtlich mit einer CAGR von 28,73 % wachsen wird.

- Nach Tier-Typ hielten Tier-3-Standorte im Jahr 2025 einen Anteil von 65,72 %; Tier 4 wird voraussichtlich mit der höchsten CAGR von 28,54 % wachsen.

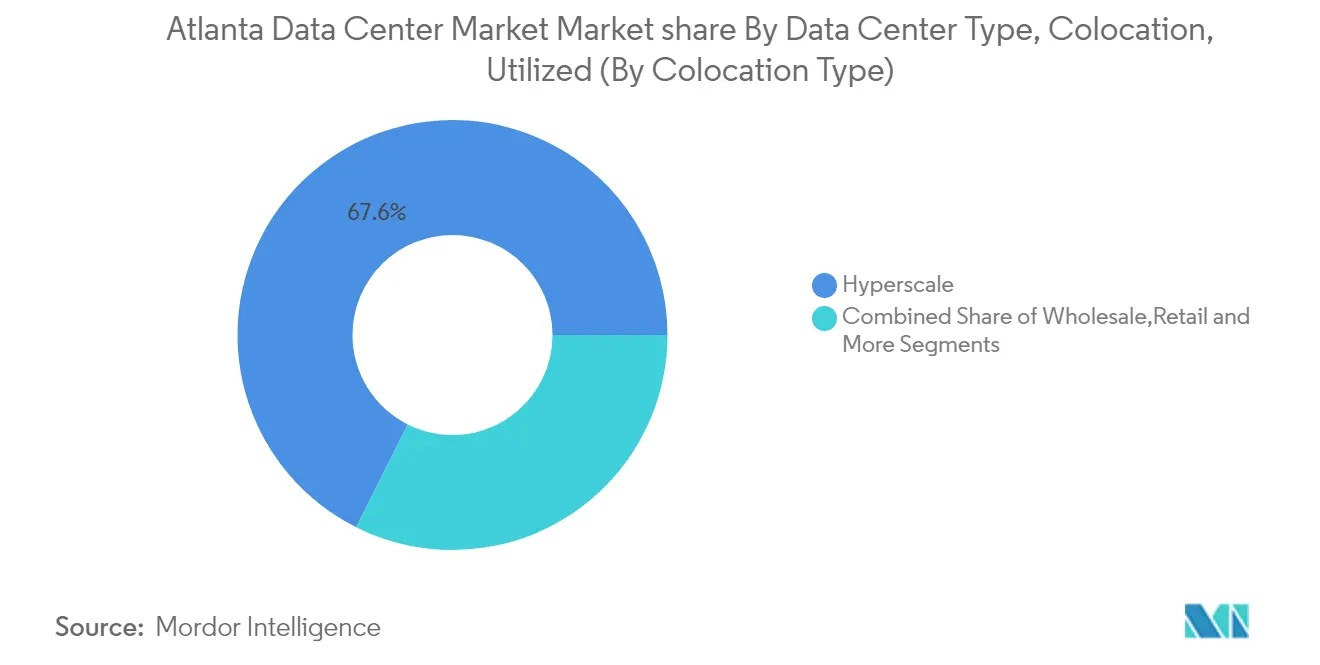

- Nach Colocation-Modell entfielen 67,61 % der Größe des Atlanta-Rechenzentrumsmarkts im Jahr 2025 auf Hyperscale, das mit einer CAGR von 31,85 % wächst.

- Nach Endnutzergruppe hielten Cloud-Anbieter im Jahr 2025 einen Anteil von 28,47 % an der Größe des Atlanta-Rechenzentrumsmarkts und werden bis 2031 voraussichtlich mit einer CAGR von 34,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Atlanta-Rechenzentrumsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI- und cloudgesteuerte Hyperscale-Bauprojekte | 6.9% | Großraum Atlanta, mit Konzentration in den Landkreisen Douglas und Fulton | Mittelfristig (2–4 Jahre) |

| Edge-Computing und latenzempfindliche Workloads | 5.5% | Innenstadtkern von Atlanta und Vorstadtknoten | Mittelfristig (2–4 Jahre) |

| Steuer- und Erneuerbare-Energie-Anreize in Georgia | 5.0% | Landesweit, mit Konzentration in den Ballungsraumlandkreisen | Kurzfristig (≤ 2 Jahre) |

| Steigende KI-Leistungsengpässe in NoVA lenken Nachfrage um | 4.2% | Großraum Atlanta, insbesondere südliche Vororte | Kurzfristig (≤ 2 Jahre) |

| Überschuss an Dunkelglasfaser entlang der Korridore I-285 und I-20 | 3.3% | Ballungsraumring von Atlanta und Ost-West-Korridor | Mittelfristig (2–4 Jahre) |

| Unterseeische Kabelaufrüstung über den Anlandepunkt Myrtle Beach | 2.8% | Korridor von Atlanta zur Küste von South Carolina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und cloudgesteuerte Hyperscale-Bauprojekte: Neugestaltung der Leistungsanforderungen

Atlantas neueste Hyperscale-Campusse werden für Rack-Dichten von über 40 kW ausgelegt, um KI-Trainingscluster zu bedienen. Microsoft allein investiert 1,8 Milliarden USD in drei lokale Einrichtungen mit insgesamt 324 MW.[1]David Chernicoff, "Details Emerge on Microsoft's $1.8 Billion Investment in Atlanta Data Centers," Data Center Frontier, datacenterfrontier.com Das Electric Power Research Institute stellt fest, dass KI bereits 10–20 % des Stromverbrauchs von Rechenzentren landesweit ausmacht – ein Anteil, der den Sektorbedarf bis 2030 auf 9,1 % der US-amerikanischen Stromerzeugung treiben könnte. Die neuesten Bauprojekte erzielen Premiumpreise aufgrund ihrer Flüssigkühlung, zusätzlicher Schaltanlagen und standorteigener Umspannwerke, während ältere Hallen unter Nachrüstungsdruck stehen. Die Konzentration dieser Standorte im südlichen Ballungsraum bildet zweckgebundene Versorgungszonen, in denen redundante Übertragung, geschlossene Glasfasernetze und 100 Hektar große Parzellen zusammenkommen.

Edge-Computing und latenzempfindliche Workloads: Förderung städtischer Bereitstellungen

Mobile Gaming, Telemedizin und Plattformen für den Finanzhandel treiben ein Netz von Mikroeinrichtungen im Innenstadtbereich von Atlanta voran. American Tower hat Edge-Knoten in der Nähe des Peachtree Center hinzugefügt, um die Hop-Anzahl unter fünf Millisekunden zu halten. Vapor IO und Comcast erproben Last-Mile-Edge-Dienste, die mit dem bestehenden Kabelnetz verzahnt werden sollen. EdgeConneX betreibt zwei Standorte mit insgesamt 16 MW innerhalb eines Radius von fünf Kilometern um das Rathaus. Diese Bereitstellungen reduzieren die Netzwerklatenz für KI-Inferenz, interaktive Medien und Telemetrie autonomer Fahrzeuge und positionieren den Großraum Atlanta sowohl als Kern- als auch als Edge-Knotenpunkt.

Steuer- und Erneuerbare-Energie-Anreize in Georgia: Fiskalische Katalysatoren

Eine 100-prozentige Umsatzsteuerbefreiung auf Serverausrüstung über 15 Millionen USD kippt weiterhin die Standortauswahlmodelle zugunsten des Bundesstaates. Gesetzgeberische Bemühungen, den Anreiz auszusetzen, wurden im Mai 2024 mit einem Veto belegt. Betreiber nutzen die Gutschrift, um die Kosten für Erneuerbare-Energie-Stromabnahmeverträge (PPAs) auszugleichen, ESG-Mandate zu erfüllen und gleichzeitig die Stromtarife nahe 0,05 USD/kWh zu deckeln. Öffentlich-private Partnerschaften im Zusammenhang mit Solar- und Batteriespeicherung beschleunigen sich, da Marktteilnehmer Absicherungsmechanismen gegen Spitzentarife suchen.

Steigende KI-Leistungsengpässe in NoVA lenken Nachfrage um: Geografische Umverteilung

Übertragungsrückstände im Landkreis Loudoun haben die Wartezeiten für neue Megawatt-Blöcke auf über vier Jahre verlängert. Infolgedessen überstieg Atlanta 2024 eine Netto-Absorption von 705,8 MW und übertraf damit deutlich Northern Virginias Wert von 451,7 MW. Entwickler priorisieren nun Märkte mit Überschusskapazität bei der Stromerzeugung gegenüber der Nähe zu etablierten Internetknoten und machen Atlantas 500-kV-Netz und modulares Umspannwerkprogramm zu klaren Differenzierungsmerkmalen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorlaufzeiten für die Stromversorgung durch Versorgungsunternehmen | -4.2% | Großraum Atlanta, insbesondere südliche Wachstumskorridore | Mittelfristig (2–4 Jahre) |

| Steigende Grundstücks- und Baukosten | -3.3% | Erstklassige Standorte in der Nähe von Glasfaser- und Strominfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mögliche Wassernutzungsbeschränkungen für die Kühlung | -2.2% | Wasserversorgungsbezirke im Großraum Atlanta | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für hochdichte Bauprojekte | -1.4% | Bau- und Betriebsbelegschaft im Großraum Atlanta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorlaufzeiten für die Stromversorgung durch Versorgungsunternehmen: Kritischer Infrastrukturengpass

Georgia Power erwartet, dass der industrielle Strombedarf bis 2035 um das 17-Fache steigen wird, wobei Rechenzentren 80 % dieses Wachstums absorbieren. Die durchschnittlichen Vorlaufzeiten für Hochspannungserweiterungen nähern sich vier Jahren, was zu phasenweisen Bauprojekten und dem Einsatz von Gasturbinen vor Ort zwingt. Bürgermeister der Ballungsraumgemeinden warnen, dass bis 2030 8,2 GW zusätzliche Kapazität erforderlich sind, um mit den Buchungen Schritt zu halten.[2]Staff Writer, "Meeting Focuses on Georgia's Data Center Growth," GACities, gacities.com Neue staatliche Vorschriften verpflichten nun große Projekte, Umspannwerkaufrüstungen mitzufinanzieren, um Privatkunden vor Tariferhöhungen zu schützen.

Steigende Grundstücks- und Baukosten: Wirtschaftliche Druckpunkte

Digital Realys Ausgabe von 120 Millionen USD für 97 Acres in Forest Park entspricht mehr als 1,2 Millionen USD pro bebaubarem Acre.[3]Staff Reporter, "Digital Realty Buys Land for Data Center Development Projects," CoStar, costar.com Stahlpreise, Hochleistungstransformatoren und Flüssigkühlungskomponenten treiben die Gesamtprojektbudgets zweistellig in die Höhe. Das Wall Street Journal stellt fest, dass Zonierungsbehörden energieintensive Vorhaben nun genauer prüfen, da der Fußabdruck von Rechenzentren Industrieflächen verdrängt. Diese Drücke katalysieren modulare Bautechniken, mehrstöckige Layouts und kreative Grundstückssicherungsstrategien zur Renditesicherung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Einrichtungen definieren Maßstäbe neu

Mega-Standorte hielten im Jahr 2025 einen Marktanteil von 53,12 % am Atlanta-Rechenzentrumsmarkt, was einer aktiven IT-Kapazität von 467,5 MW im Jahr 2025 entspricht. Diese Dominanz treibt die Größe des Atlanta-Rechenzentrumsmarkts für Mega-Bauprojekte bis zur Mitte des Jahrzehnts auf 1,57 GW, wenn angekündigte Erweiterungen in Betrieb gehen. Skaleneffekte ermöglichen es Betreibern, Stromkosten zu unterbieten und SCADA-gestützte Verteilung auf Raumebene statt auf Reihenebene einzusetzen. Das 11-Milliarden-USD-Programm von Amazon Web Services in Georgia umfasst mehrere Blöcke von über 100 MW und setzt einen Maßstab für campusartige Ausfallsicherheit. Der Massiv-Tier (20–100 MW) wird voraussichtlich jährlich um 28,73 % wachsen, da Clouds der zweiten Reihe und SaaS-Anbieter zukunftssichere Flächen sichern. Mittlere und große Kategorien bleiben für Private-Cloud-Übergangs-Workloads, Edge-Caching und compliance-bedingte Isolationszonen relevant. Kleinere Hallen (unter 5 MW) haben sich auf Telekommunikations-Edge-Cluster und Forschungslabore verlagert, die Nähe gegenüber Wattleistung bevorzugen.

Wirtschaftlich gesehen sichern Mega-Campusse PUE-Werte nahe 1,2 durch die Integration von Dachkühlerkreisläufen und standorteigenen Kaltwasseranlagen. Grundstücksbündelungsstrategien fassen Parzellen zu 200 Acres großen Superstandorten zusammen und reduzieren kommunale Genehmigungen pro geliefertem Megawatt. Die Strategie unterstützt auch mehrgebäudige Phasierung, die Kapitalabflüsse mit vorvermieteten Verpflichtungen in Einklang bringt und die Renditen der Entwickler sichert. In den nächsten fünf Jahren wird erwartet, dass der Atlanta-Rechenzentrumsmarkt weitere 12 Prozentpunkte in Richtung Mega- und Massiv-Bestand verschiebt, da KI-Rack-Dichten 80 kW überschreiten und spezialisierte Stromversorgungskanäle erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Zuverlässigkeitsprämie verschärft sich

Tier-3-Bestand belegte im Jahr 2025 65,72 % der aktiven Nutzfläche und unterstreicht damit seinen Status als Standard für unternehmenskritische, aber kostensensible Bereitstellungen. Die dem Tier-3-Bereich zugewiesene Größe des Atlanta-Rechenzentrumsmarkts wird bis 2031 voraussichtlich 2,42 GW überschreiten, da Unternehmen ihre eigenen Serverräume abbauen. Tier 4 verzeichnet jedoch eine CAGR von 28,54 %, gestützt durch Machine-Learning-Cluster, Fintech-Clearingsysteme und Verteidigungs-Workloads, die keinen einzigen Ausfallpunkt tolerieren können. Betreiber rechtfertigen die Investitionsprämie durch Service-Level-Agreements mit Fünf-Neunen-Verfügbarkeit und kürzeren mittleren Reparaturzeiten. Flexentials Standort in Alpharetta veranschaulicht die Tier-4-Wirtschaftlichkeit mit Flüssigkühlung, Aufwärtsströmungseinschluss und Dichten von 1.500 W pro Quadratfuß.

Tier-1- und Tier-2-Flächen bedienen hauptsächlich Archivierungsspeicher, Staging-Bereiche und Disaster-Recovery-Plätze, aber ihr Anteil sinkt, da sich die Preisunterschiede verringern. Designtrends zeigen, dass Tier-3-Standorte selektive Tier-4-Attribute integrieren – doppelte Versorgungsanschlüsse, segmentierte Sammelschienen und Batterie-Energiespeichersysteme –, um Anlagen zukunftssicher zu machen, ohne den vollen Tier-4-Preisaufschlag zu zahlen.

Nach genutztem Colocation-Typ: Hyperscale-Wirtschaftlichkeit transformiert das Angebot

Hyperscale-Colocation erfasste im Jahr 2025 67,61 % der gemieteten Leistung und expandiert mit einer lebhaften CAGR von 31,85 %, was seine Rolle als Wachstumsmotor der Region unterstreicht. Diese Entwicklung bringt die Größe des Atlanta-Rechenzentrumsmarkts für Hyperscale bis 2031 auf über 2,49 GW. Das 324-MW-Gemeinschaftsunternehmen von TA Realty und EdgeConneX konsolidiert Umspannwerk, Kühlturm und Glasfasereingangsfazilitäten auf Campusebene und demonstriert die Verdünnung der Großhandelskosten. Wholesale-Colocation bedient weiterhin Mediencodierung, Remote-Desktop- und ORM-Systeme, die dedizierte Käfige, aber kein ganzes Gebäude benötigen. Retail-Colocation bleibt trotz geringerer Größe für konnektivitätsreiche Workloads entscheidend und unterstützt Netzwerk-Peering-Punkte und Disaster-Recovery-Instanzen.

Skaleneffekte haben die leasingbereinigte Kostenrate pro Kilowatt bei Hyperscale gegenüber Retail-Flächen um bis zu 30 % gesenkt, führen jedoch zu einem Mieterkonzentrationsrisiko. Vermieter mindern dieses Risiko durch gestaffelte Ablaufprofile, Rohbau-Spezifikationsbauten und Multi-Cloud-Exchange-Plattformen, die die Einnahmequellen diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach genutztem Endnutzer: Cloud-Anbieter verankern die Nachfrage

Cloud- und IT-Dienste machten im Jahr 2025 einen Anteil von 28,47 % aus – was mehr als 250,5 MW gemieteter Kapazität entspricht – und werden alle anderen Branchen mit einer CAGR von 34,62 % bis 2031 übertreffen. Diese Expansion allein könnte dem Atlanta-Rechenzentrumsmarkt 1,06 GW inkrementellen Verbrauch hinzufügen. Microsofts 324-MW-Projekt in Union City bestätigt den anhaltenden Wachstumspfad der Hyperscaler. Telekommunikationsbetreiber bleiben einflussreich und rollen 5G-Kernknoten und Mobile-Edge-Computing-Gateways aus. Die Nutzung durch Finanzdienstleistungen steigt aufgrund von Niedriglatenzhandel und Echtzeit-Betrugserkennung, während Gesundheitswesen, Regierung und Medien weiterhin die Colocation-Nachfragemischung diversifizieren.

Das Multi-Branchen-Profil puffert den Atlanta-Rechenzentrumsmarkt gegen zyklische Abschwächungen und verdünnt das Einzelsektorrisiko. Glasfasererweiterungen wie das 330-Streckenmeilen-Projekt von Bandwidth IG decken nun die Landkreise Rockdale, Newton und Henry ab und unterstützen Ost-West-Latenzziele sowie den Wert trägerunabhängiger Standorte.

Geografische Analyse

Der Großraum Atlanta überholte Northern Virginia im Jahr 2024 bei der Netto-Absorption, nachdem er 705,8 MW positiver Aufnahme gegenüber nur 18 MW im Vorjahr verzeichnete. Der Bestand stieg um 222 % auf 1.000,4 MW und positioniert die Region als zweitgrößten Cluster in Nordamerika. Südliche Vororte – namentlich die Landkreise Douglas, Henry und Fulton – beherbergen den Großteil der 2.159,3 MW im Bau befindlichen Kapazität, angezogen durch die Verfügbarkeit großer Parzellen und den direkten Zugang zur 500-kV-Übertragung.

Allein der Landkreis Henry hat 500 MW in der Pipeline, beschleunigt durch gezielte Umzonierung entlang der State Route 20. Das Glasfasernetz von Bandwidth IG verbindet nun die Landkreise Rockdale, Newton und DeKalb und verringert die Abhängigkeit von einem einzigen Netzbetreiber, wodurch Randteilmärkte lebensfähig werden. Der Dunkelglasfaserkorridor von DC BLOX von Myrtle Beach nach Atlanta verbessert die Langstreckendiversität und bereitet den Boden für künftige unterseeische Redundanz nach Südamerika und Europa.

Regionale Ausstrahlungseffekte erstrecken sich auf South Carolina und Alabama, wo niedrigere Grundstückskosten und gemeinsame Übertragungsanbieter die Planung redundanter Pfade vereinfachen. Die American Society of Civil Engineers nennt 7 Milliarden USD, die zwischen 2023 und 2025 für Verbesserungen des Georgia-Stromnetzes vorgesehen sind, um die Umspannwerkredundanz und Sturmresilienz im gesamten Südosten zu verbessern.

Wettbewerbslandschaft

Der Atlanta-Rechenzentrumsmarkt weist eine moderate Konzentration auf, da etablierte Betreiber skalieren und Neueinsteiger spezialisierte Nischen erschließen. QTS kontrolliert den größten Einzelstandort-Fußabdruck mit 970.000 Quadratfuß auf seinem Atlanta-Metro-Campus, unterstützt durch ein standorteigenes Georgia-Power-Umspannwerk. Digital Realty, Equinix und Switch expandieren sowohl durch Neubauten als auch durch Grundstückssicherung; Digital Realty hat seit 2024 neun Parzellen gesichert, darunter das 97 Acres große Grundstück in Forest Park. Stack Infrastructure, Flexential und Vantage konzentrieren sich auf hochdichte Pod-Designs, während DC BLOX sich durch Carrier-Hotel-Interconnection differenziert.

Strategische Allianzen stärken die Ökosystembindung. Digital Realty, Vapor IO und Hivelocity bieten nun einen kombinierten Bare-Metal-Stack vom Kern bis zur Edge an, der die Bereitstellungszeiten für latenzempfindliche Workloads verkürzt. H5 Data Centers kombiniert Niedriglatenz-Glasfaser von Southern Telecom mit seinem Standort in der 345 Courtland Street, um Mieter aus dem Finanzhandel zu gewinnen. Der Wettbewerbsdruck um Grundstücke und Transformatorenversorgung verschärft sich; Betreiber bestellen Generatoren und Schaltanlagen zunehmend 18 Monate im Voraus, um Preise zu sichern.

Nachhaltigkeitsnachweise entwickeln sich zu einem wichtigen Differenzierungsmerkmal. PowerSecures standorteigenes Mikronetz für die neue Einrichtung von Edged Energy zeigt integrierte Strategien zum Dieselersatz. Kohlenstofffreie stündliche Matching-PPAs und Kühlsysteme mit Brauchwasser werden zu Mindestanforderungen für Cloud-Ausschreibungen. Da der Wettbewerb zunimmt, werden Serviceinnovationen – und nicht der bloße Flächenumfang – bis 2030 wahrscheinlich die Gewinnerposition definieren.

Führende Unternehmen im Atlanta-Rechenzentrumsindustrie

Digital Realty

Equinix Inc.

Vantage Data Centers

QTS Realty Trust

Switch Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Flexential erwarb die Einrichtungen Douglasville 2 und Norcross und fügte 37,8 MW eigener Kapazität hinzu, wobei der Übergang von Pachtbesitz zu Volleigentum vollzogen wurde

- April 2025: Digital Realty investierte 156 Millionen USD in Atlanta-Grundstücke, darunter ein 97 Acres großes Grundstück in Forest Park, das für einen 200-MW-Campus vorgesehen ist

- April 2025: Das „Projekt Bunkhouse” schlug eine Entwicklung im Wert von 19 Milliarden USD mit 8,7 Millionen Quadratfuß über 12 Gebäude im Landkreis Bartow vor

- März 2025: Ein 6,2 Millionen Quadratfuß großer Campus außerhalb von Atlanta trat in das Umzonierungsverfahren ein, was auf anhaltenden Hyperscale-Bedarf hindeutet

- Januar 2025: Bandwidth IG verdoppelte sein Stadtglasfasernetz auf 330 Streckenmeilern in 10 Landkreisen

- Januar 2025: PowerSecure begann mit der Inbetriebnahme des nachhaltigen Campus von Edged Energy unter Verwendung standorteigener Stromerzeugung und Batterieunterstützung

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Atlanta-Rechenzentrummarkt als alle zweckgebauten Einrichtungen innerhalb des 29-Landkreise umfassenden Ballungsraums, die zusammenhängende IT-Last an Cloud-Dienstleister, Colocation-Mieter und Unternehmensnutzer liefern, gemessen in installierter IT-Leistung (MW) und dem monetarisierten Wert dieser Last. Laut Mordor Intelligence wird die über Wholesale-, Retail-, Hyperscale- und modulare Hallen bereitgestellte Kapazität erfasst, während firmeneigene On-Premise-Serverräume nicht berücksichtigt werden.

Ausschluss aus dem Geltungsbereich: Micro-Edge-Standorte unter 250 kW und für begrenztes Computing umgerüstete Telekommunikations-Vermittlungsstellen fallen nicht in den Untersuchungsbereich.

Segmentierungsübersicht

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Cloud-Dienstanbieter (CSPs)

- Unternehmens-, Modul- und Edge-Rechenzentren

- Colocation

- Nicht genutzt

- Genutzt

- Colocation-Typ

- Retail

- Wholesale

- Colocation-Typ

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Einrichtungsentwicklern, Versorgungsplanern, Hyperscale-Beschaffungsleitern und Immobilienmaklern in den Landkreisen Atlanta, Douglas und Henry halfen dabei, Absorptionsannahmen zu verfeinern, die Logik der Tarifweitergabe einem Stresstest zu unterziehen und künftige Leistungsreservierungen zu verifizieren. Web-Umfragen unter IT-Managern von Unternehmen ergänzten die Einschätzungen zum Migrationstempo und zur durchschnittlichen Rack-Dichte.

Desk Research

Mordor-Analysten begannen mit öffentlich zugänglichen Statistiken der U.S. Energy Information Administration, den Docketeinreichungen der Georgia Public Service Commission und aktuellen Census-Demografiedaten, die Stromversorgung, Tarife und adressierbare Nachfrage verdeutlichen. Zusätzlicher Kontext stammte aus Briefings der Data Center Coalition, IEEE-Papieren zur Leistungsdichte und Importprotokollen, die Chiller- und Schaltanlagenvolumina nachverfolgen, sowie aus 10-K-Berichten von Unternehmen und REIT-Präsentationen, auf die über Dow Jones Factiva zugegriffen wurde. Diese veranschaulichen unsere Desk-Research-Basis; zahlreiche weitere Quellen unterstützten die Datenerhebung, Validierung und Differenzierung.

Marktgröße & Prognose

Die Ausgangsbasis wird durch einen Top-down-Aufbau verankert, der die regionale Nachfrage aus den Netzanschluss-Warteschlangen der Versorgungsunternehmen, Umspannwerk-Upgrades und der historischen Nettoabsorption rekonstruiert, die anschließend mit Bottom-up-Stichprobenprüfungen von Anbieter-Rollups, stichprobenartig erhobenen Mietpreisen multipliziert mit vertraglich vereinbarten MW sowie Channel-Checks abgeglichen werden. Zu den wichtigsten Variablen zählen installierte IT-Last, Pipeline-zu-Inventar-Verhältnis, durchschnittlicher Strompreis, Grundstückskostenentwicklung und der Hyperscale-Anteil am gesamten Flächenumsatz. Prognosen bis 2030 verwenden multivariate Regression, überlagert mit ARIMA-Glättung, um Genehmigungsverzögerungen abzubilden. Lücken in den Bottom-up-Schätzungen werden mithilfe von Offenlegungsbandbreiten geschlossen, die im Rahmen von Primärgesprächen geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Benchmarks unterzogen, und Anomalien lösen eine erneute Kontaktaufnahme mit den Befragten vor der Freigabe durch den Analysten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie Tarifverfahren von Versorgungsunternehmen oder Mietverträge über 100 MW bekannt gegeben werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Atlanta-Rechenzentrum-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche geografische Abgrenzungen anwenden, die Absorption eines einzelnen Jahres als Marktgröße behandeln oder Pipelines fortschreiben, ohne sie auf das Risiko der Stromverfügbarkeit zu bereinigen. Unsere disziplinierte Bereichsauswahl, die Dual-Path-Modellierung und die jährliche Aktualisierung mildern sowohl übermäßig optimistische als auch übermäßig konservative Schätzungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 880 MW installierte IT-Leistung (2024) | Mordor Intelligence | - |

| 705,8 MW Nettoabsorption (2024) | Global Consultancy A | Verwendet einjährige Leasingaktivität als Basislinie; lässt bestehendes Inventar außer Acht |

| 716 MW Betriebskapazität (2024) | Regional Consultancy B | Schließt im Bau befindliche Anlagen aus, die bereits vertraglich gebunden sind |

| 150 MW Colocation-Absorption (H1 2025) | Trade Journal C | Konzentriert sich ausschließlich auf Multi-Tenant-Hallen und ignoriert Hyperscale-Eigenbauten |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Angleichung von Geltungsbereich, Variablen und Prüfschritten eine ausgewogene, transparente Basislinie bietet, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Atlanta-Rechenzentrumsmarkts bis 2031?

Es wird erwartet, dass der Markt bis 2031 3,68 GW installierter IT-Leistung erreicht und dabei mit einer CAGR von 26,92 % wächst.

Warum priorisieren Hyperscale-Betreiber Atlanta gegenüber Northern Virginia?

Übertragungsverzögerungen und Leistungsobergrenzen in Northern Virginia haben die Nachfrage nach Atlanta umgeleitet, wo Versorgungskapazitäten, Steueranreize und niedrigere Energiepreise die Baupläne beschleunigen.

Welches Rechenzentrumssegment nach Größe wächst am schnellsten?

Das Massiv-Segment (20–100 MW) wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 28,73 % wachsen.

Wie bedeutsam sind Steueranreize für Georgias Rechenzentrumsstrategie?

Georgia bietet eine 100-prozentige Umsatzsteuerbefreiung auf Serverausrüstungsinvestitionen über 15 Millionen USD – eine Maßnahme, die die Investitionskosten erheblich senkt und durch eine jüngste Vetoentscheidung bestätigt wurde.

Was sind die größten Engpässe für Atlanta-Rechenzentrumsentwickler?

Die drängendsten Probleme sind vierjährige Vorlaufzeiten der Versorgungsunternehmen für neue Umspannwerke und steigende Grundstückspreise, die in stromreichen Korridoren 1 Million USD pro Acre überschreiten.

Wie beeinflusst Nachhaltigkeit die Wettbewerbspositionierung?

Betreiber integrieren standorteigene Mikronetze, stündliche Erneuerbare-Energie-PPAs und Kühlsysteme mit Brauchwasser, um ESG-Anforderungen zu erfüllen und Angebote zu differenzieren – insbesondere für KI-Workloads, die hohe Rack-Dichten erfordern.

Seite zuletzt aktualisiert am: