Mumbai-Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

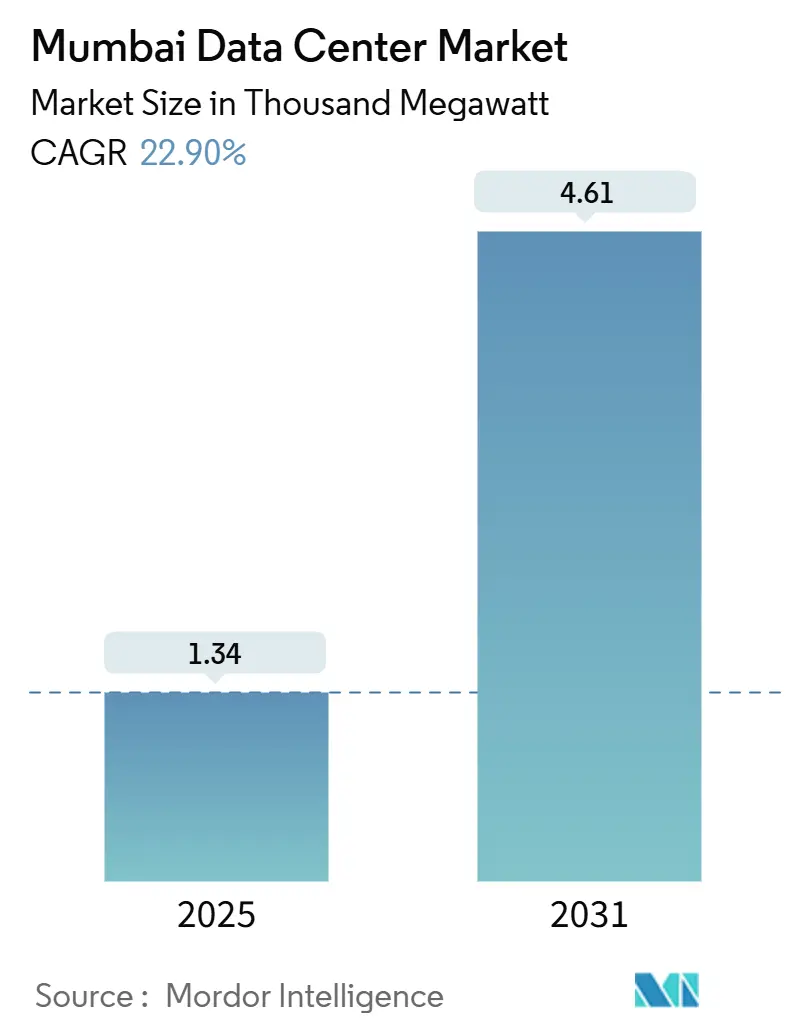

| Marktvolumen (2025) | 1.34 Tausend Megawatt |

| Marktvolumen (2031) | 4.61 Tausend Megawatt |

| Wachstumsrate (2025 - 2031) | 22.90% CAGR |

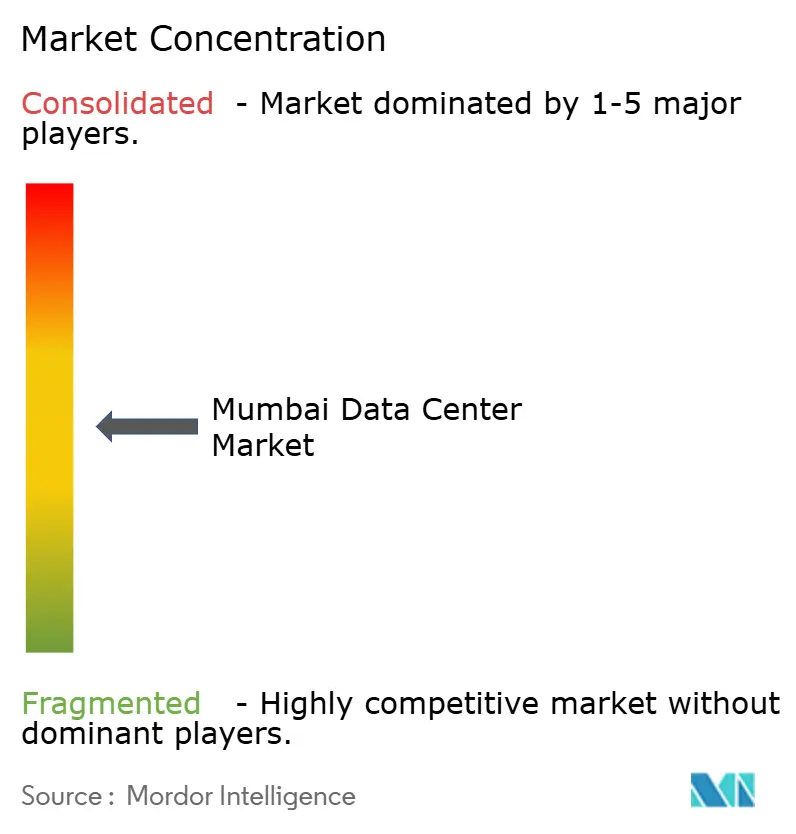

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mumbai-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Der Mumbai-Rechenzentrumsmarkt erreichte im Jahr 2025 1.337,09 MW und wird voraussichtlich bis 2031 auf 4.606,91 MW ansteigen, was einer CAGR von 22,9 % über den Zeitraum entspricht. Umfangreiche Infrastrukturausgaben, hyperscale Cloud-Deployments und aggressive Initiativen im Bereich erneuerbare Energien sind die drei stärksten Treiber, die den Mumbai-Rechenzentrumsmarkt in die nächste Ebene der Asien-Pazifik-Hierarchie vorantreiben. Engpässe bei der Stromverfügbarkeit und hohe Grundstückspreise prägen weiterhin die Standortauswahlökonomie, doch Entwickler reagieren mit Umbauprojekten in ehemaligen Industrieanlagen, Vertikalkonstruktionen und unternehmenseigenen Projekten für erneuerbare Energien. Strategische Allianzen zwischen Bauunternehmen, globalen Investmentmanagern und Cloud-Anbietern beschleunigen die Bauzeiten, während die Verdichtung des Glasfasernetzes im Ballungsraum Edge-Computing- und KI-Workloads unterstützt. Die Wettbewerbsintensität nimmt allmählich zu, doch die führenden Anbieter kontrollieren weiterhin einen beträchtlichen Marktanteil, was die Preisgestaltung rationell hält und es den Betreibern ermöglicht, gesunde Auslastungsraten aufrechtzuerhalten.

Wesentliche Berichtsergebnisse

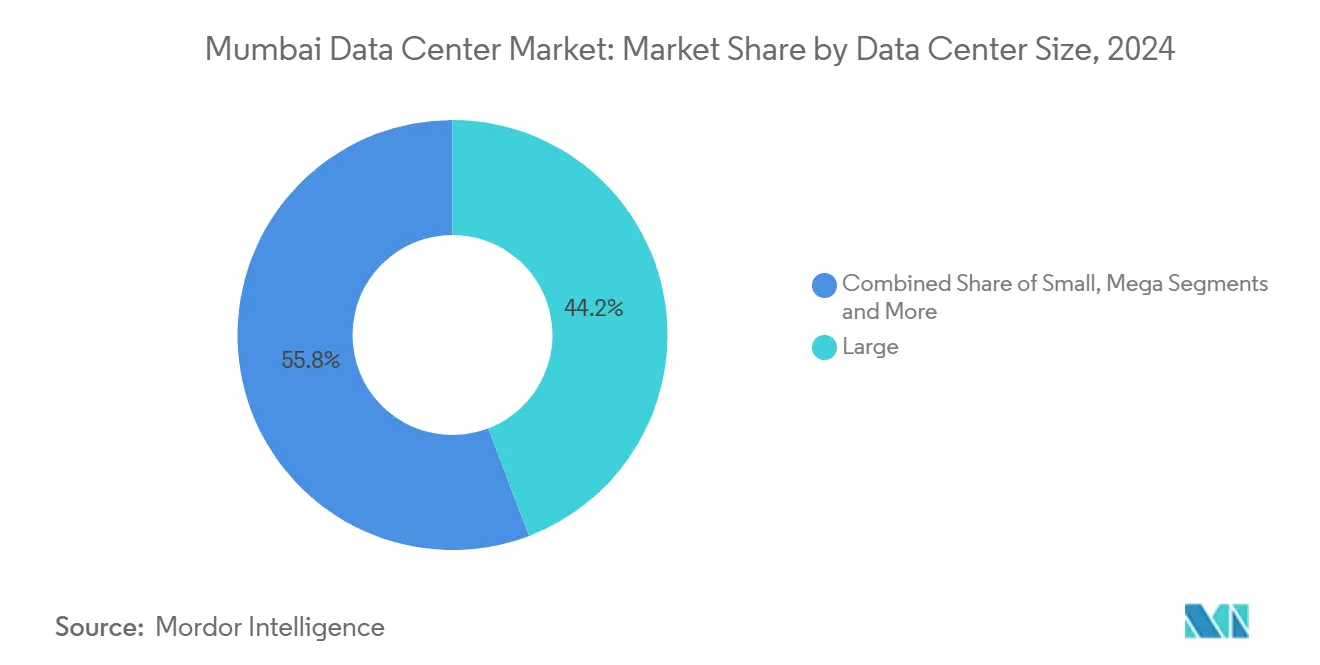

- Nach Rechenzentrumsgrößen sicherten sich Großanlagen im Jahr 2024 einen Marktanteil von 44,2 % am Mumbai-Rechenzentrumsmarkt.

- Nach Tier-Standard entfiel Tier III im Jahr 2024 auf 66,7 % der Mumbai-Rechenzentrumsmarktgröße, während Tier IV bis 2031 mit einer CAGR von 24,5 % wachsen soll.

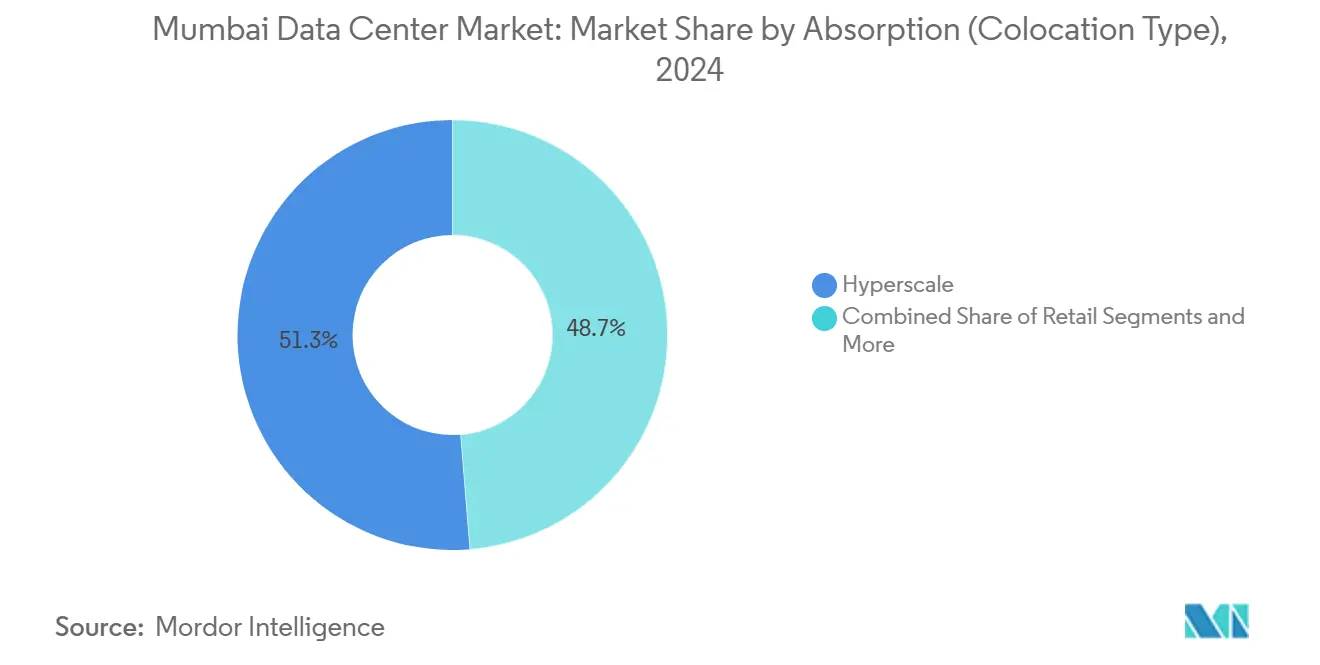

- Nach Absorptionstyp erfasste die Kategorie Genutzt-Hyperscale im Jahr 2024 51,3 % der Mumbai-Rechenzentrumsmarktgröße und wird bis 2031 mit einer CAGR von 23,0 % expandieren.

- Nach Endnutzerbranche führten Cloud-Dienstleister im Jahr 2024 mit einem Marktanteil von 48,8 %; KI/ML-Cloud-Workloads entwickeln sich bis 2031 mit einer CAGR von 24,5 %.

Mumbai-Rechenzentrumsmarkt Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Cloud-First-Nachfrage von BFSI-, Medien- und OTT-Akteuren | +4.2% | Großraum Mumbai (Mumbai Metropolitan Region), mit Ausstrahlung auf den Pune-Korridor | Kurzfristig (≤ 2 Jahre) |

| Aggressive Ziele für erneuerbare Energien der Maharashtra-DISCOMs | +3.8% | Bundesstaatsweit Maharashtra, konzentriert in industriellen Zonen des Großraums Mumbai | Mittelfristig (2–4 Jahre) |

| Edge-fähige Verdichtung des Glasfasernetzes im Ballungsraum Mumbai (MMR) | +3.1% | Stadt Mumbai, Navi Mumbai, Thane, ausgedehnt auf Satellitenstädte | Mittelfristig (2–4 Jahre) |

| Anreize gemäß der Maharashtra-IT/ITeS-Politik 2024 | +2.9% | Staatsgrenzen Maharashtra, erhöhte Vorteile in ausgewiesenen IT-Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Umnutzung von ehemaligen Textilfabrik-Brownfields zu Rechenzentrumsgeländen | +2.4% | Zentrales Mumbai, Lower Parel, Worli-Teilmärkte | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von salzhaltigem Wasser mit hohem TDS-Gehalt für Flüssigkeitsimmersionskühlung | +1.8% | Küstenregion Mumbai, Industriegürtel Navi Mumbai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cloud-First-Nachfrage von BFSI-, Medien- und OTT-Akteuren

Finanzinstitute verlagern Kernworkloads auf technisch ausgefeilte Cloud-Plattformen, die nahezu null Ausfallzeit erfordern. HDFC Bank migrierte im Jahr 2024 ihr Core-Banking-System, um den Durchsatz für 93 Millionen Kunden zu erhöhen. Medienunternehmen und OTT-Anbieter benötigen latenzarme Infrastruktur während Livestreaming-Spitzenzeiten und fügen neue Racks in Colocation-Zonen innerhalb des Mumbai-Rechenzentrumsmarkts hinzu. Von ESDS angebotene Community-Cloud-Vorlagen helfen mehr als 280 Genossenschaftsbanken, die Normen der Reserve Bank einzuhalten und gleichzeitig die Bereitstellungskosten zu senken. Die Entscheidung von Flipkart, Produktionsserver intern zu betreiben, zeigt, wie E-Commerce-Betreiber die Großkundenabsorption in Mumbai-Rechenzentren erhöhen. Insgesamt dürften die Nachfrageströme aus BFSI-, Medien- und digitalem Handel die nächste Welle von Kapazitätserweiterungen im Mumbai-Rechenzentrumsmarkt verankern.

Aggressive Ziele für erneuerbare Energien der Maharashtra-DISCOMs

Maharashtra strebt an, bis 2030 40 % Strom aus erneuerbaren Quellen zu beziehen, was Betreibern Anreize bietet, grüne PPAs abzuschließen und unternehmenseigene Solarfarmen zu entwickeln.[2]Lyla Bavadam, "Maharashtra strebt an, bis 2030 40 % der Stromerzeugung aus erneuerbaren Quellen zu beziehen," Frontline, frontline.thehindu.com. Equinix bezieht bereits Wind-Solar-Hybridenergie für seine Mumbai-Standorte, während CtrlS eine 125-MW-Solaranlage in Betrieb genommen hat, um die Netzabhängigkeit zu reduzieren. Yotta Infrastructure strebt innerhalb von drei Jahren eine Abdeckung durch erneuerbare Energien von 80 % an, gegenüber derzeit 30 %. Grüne Energiequalifikationen sind mittlerweile ein wesentliches Auswahlkriterium für Hyperscale-Mieter und drängen jeden großen Entwickler dazu, erneuerbare Energien in den Mumbai-Rechenzentrumsmarkt zu integrieren.

Edge-fähige Verdichtung des Glasfasernetzes im Ballungsraum Mumbai (MMR)

Es wird prognostiziert, dass Glasfaserinvestitionen bis 2030 das Dreifache erreichen werden, da KI und 5G den Datenverkehr je Rack vervierfachen.[1]Lightstorm Staff, "KI und 5G treiben Indiens Glasfaserboom an," Light Reading, lightreading.com Lightstorm allein verband 60 Rechenzentren mit 30.000 km Kabel und senkte die Latenz auf einstellige Millisekunden. Der neue internationale Flughafen Navi Mumbai und sechs U-Bahn-Linien schaffen neue Kabelkanäle für Glasfaserleitungen und ermöglichen es Betreibern, Micro-Edge-Knoten entlang von Mobilitätskorridoren zu platzieren. Project Waterworth, Metas neues Untersee-System, das 2026 in Mumbai anlanden wird, wird die internationale Bandbreite erweitern und den Status der Stadt als Gateway festigen. Die Glasfaserdichte ist daher ein entscheidender Enabler für verteilte Architekturen im sich entwickelnden Mumbai-Rechenzentrumsmarkt.

Anreize gemäß der Maharashtra-IT/ITeS-Politik 2024

Die Politik von 2024 gewährt eine 100%ige Befreiung von der Grunderwerbssteuer, eine dauerhafte Befreiung von der Stromsteuer und bevorzugte Stromtarife für qualifizierende Rechenzentren. Die Anerkennung als Infrastruktur senkt die Kreditkosten und beseitigt Hürden bei der Landnutzung. Jüngste regulatorische Anpassungen haben auch die Notwendigkeit beseitigt, landwirtschaftliche Flächen für Industriezwecke umzuwidmen, was die Genehmigungsverfahren verkürzt. Zusammen reduzieren diese Maßnahmen die Investitionskosten um 8–10 Prozentpunkte und sollten den Mumbai-Rechenzentrumsmarkt für globale Investoren über den gesamten Prognosezeitraum hinweg attraktiv halten.

Hemmfaktorenauswirkungsanalyse*

| HEMMFAKTOREN | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Knappheit zusammenhängender Grundstücke von 20 Hektar innerhalb des Großraums Mumbai (MMR) | -3.4% | Kerngebiete des Großraums Mumbai (MMR), akut in der Inselstadt | Kurzfristig (≤ 2 Jahre) |

| 220-kV-Netzanschluss-Warteschlangen von mehr als 24 Monaten | -2.8% | Stromnetz des Bundesstaates Maharashtra, konzentrierte Engpässe in industriellen Zonen des Großraums Mumbai | Mittelfristig (2–4 Jahre) |

| Überschwemmungsrisiko durch Monsunregen und obligatorische CRZ-Genehmigungen | -2.1% | Küstenregion Mumbai, tief gelegene Gebiete in Navi Mumbai, Umgebung des Thane Creek | Langfristig (≥ 4 Jahre) |

| Mangel an Uptime-Tier-zertifizierten Inbetriebnahme-Ingenieuren | -1.9% | Gesamtindisches Defizit, akute Auswirkung in Mumbai aufgrund der Projektkonzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit zusammenhängender 20-Hektar-Grundstücke innerhalb des Großraums Mumbai (MMR)

Mumbais dichte städtische Morphologie schränkt neue Hyperscale-Campusanlagen ein. Geeignete Grundstücke in der Inselstadt erzielen Mieten von ₹200–500 pro Quadratfuß, was Entwickler dazu zwingt, verfallende Textilwerke in mehrstöckige Einrichtungen umzuwandeln. Nirlon IT Park ist ein frühes Erfolgsbeispiel, das ein Textilgelände in einen 8-Gebäude-IT-Campus umwandelte und die Machbarkeit adaptiver Wiederverwendung aufzeigt. Große Grünfeldgrundstücke sind nun auf Navi Mumbai und Taloja konzentriert, doch der zusätzliche Transportweg erhöht die Latenz für Anwendungsfälle mit extrem niedrigen Verzögerungsanforderungen. Die Grundstücksknappheit zwingt daher zu einer Hybridstrategie aus vertikaler Verdichtung in der Innenstadt und horizontaler Expansion an der Peripherie innerhalb des Mumbai-Rechenzentrumsmarkts.

220-kV-Netzanschluss-Warteschlangen von mehr als 24 Monaten

Maharashtras Übertragungsgenehmigungspipeline hat Mühe, mit der Hyperscale-Nachfrage Schritt zu halten, was zu zweijährigen Wartezeiten für Großanschlüsse führt.[3]Umesh Saini, "Maharashtra Electricity Regulatory Commission (Mehrtarif-Regelungen) 2024," MERC, merc.gov.in Lastzentren müssen nun Portfolios mit hohem Anteil erneuerbarer Energien prüfen, was die Komplexität erhöht. Entwickler sichern sich durch Finanzierung unternehmenseigener Solarfarmen oder den Einsatz temporärer Diesel-Gas-Turbinen ab. CtrlS hat beispielsweise Land für eine 125-MW-Solaranlage reserviert, um zeitliche Gewissheit zu gewährleisten. Anhaltende Netzanschlussverzögerungen bleiben mittelfristig ein limitierender Faktor für den Mumbai-Rechenzentrumsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrößen: Mega-Anlagen verankern Hyperscale-Wachstum

Großanlagen hielten im Jahr 2024 44,2 % des Marktanteils am Mumbai-Rechenzentrumsmarkt und zeigen, dass Unternehmen weiterhin mittelgroße Standorte in der Nähe städtischer Zentren bevorzugen. Mega-Anlagen skalieren jedoch am schnellsten mit einer CAGR von 23,5 %, da Hyperscale-Mieter zusammenhängende Blöcke von 50–100 MW benötigen. Die durchschnittlichen Investitionskosten für einen 1-MW-Aufbau in Mumbai betragen INR 46,5 Crore, wobei elektrische Systeme den größten Anteil ausmachen. NTTs Campus in Navi Mumbai zeigt, wie Flüssigkeitsimmersionskühlung die Rack-Dichte erhöhen und ROI-Zyklen verkürzen kann.

Hochdichte-Kühlung ermöglicht es Entwicklern, mehr Kapazität pro Hektar unterzubringen und so der Grundstücksknappheit entgegenzuwirken. Mega-Campusanlagen in Navi Mumbai nutzen günstigere Grünfeldgrundstücke und die Nähe zu Untersee-Kabelanlandestationen, was Skaleneffekte erschließt und den Mumbai-Rechenzentrumsmarkt für globale KI-Workloads positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier-IV-Deployment-Schwung nimmt zu

Tier-III-Konfigurationen beherrschten im Jahr 2024 66,7 % der Mumbai-Rechenzentrumsmarktgröße und erfüllten die Verfügbarkeitsanforderungen typischer Unternehmen. Tier-IV-Anlagen, die heute noch weniger zahlreich sind, sollen mit einer CAGR von 24,5 % wachsen, da Finanzinstitute und Cloud-Giganten vollständige Fehlertoleranz fordern. Yottas NM1-Hub erhielt die Tier-IV-Zertifizierung für 7.200 Racks und 50 MW und setzt einen Maßstab für die Resilienz Mumbais. Die Zertifizierungskosten steigen, da Indien weniger als 90 Inbetriebnahme-Experten hat, die für Tier-IV-Audits qualifiziert sind, was ein Umsetzungsrisiko darstellt.

Kunden sind bereit, eine Prämie von 15–20 % für extrem hohe Verfügbarkeit bei der Speicherung regulierter Workloads zu zahlen, sodass Entwickler Tier IV als wichtigen Differenzierungshebel innerhalb des Mumbai-Rechenzentrumsmarkts betrachten.

Nach Absorption (Colocation-Typ): Hyperscale-Auslastung dominiert

Genutzt-Hyperscale-Absorption hielt im Jahr 2024 51,3 % der Mumbai-Rechenzentrumsmarktgröße und verzeichnet eine robuste CAGR von 23,0 %. AWSs staatliche Investitionszusage in Höhe von 8,3 Milliarden USD und Microsofts mehrstandörtliche Grundstückssicherung erklären, warum Großflächenflächen rasch abnehmen. Retail-Colocation bedient weiterhin Unternehmen, die 200–500-kW-Einheiten benötigen, während die nicht genutzte Kapazität unter 6 % gesunken ist, was auf einen Verkäufermarkt hinweist.

Großhandelsverträge sichern Einnahmequellen von 10–15 Jahren, geben maßgeschneiderten Entwicklern vorhersehbare Cashflows und unterstützen die hohen Hebelstrukturen, die im Mumbai-Rechenzentrumsmarkt üblich sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Absorption (Endnutzerbranche): KI/ML-Workloads beschleunigen die Nachfrage

Cloud-Dienstleister besitzen 48,8 % der installierten Kapazität und bleiben die Ankermietergruppe für neue Projekte. KI/ML-Cloud-Dienste stellen das am schnellsten wachsende Workload-Segment mit einer CAGR von 24,5 % dar, da Unternehmen generative KI für Kundenanalysen und Supply-Chain-Optimierung einsetzen. Yottas GPU-intensive Shakti Cloud, in Partnerschaft mit NVIDIA entwickelt, unterstützt bereits Trainingsworkloads für große Sprachmodelle.

Der BFSI-Sektor ist ein stabiler zweitrangiger Kunde. ICICI Lombard beispielsweise reduzierte die Cloud-Betriebskosten um 45 %, nachdem es seine Datenverwaltungsplattform modernisiert hatte, was Mumbais Position als Indiens Finanzdatenzentrum stärkt. Fertigungs- und Medienunternehmen folgen dicht dahinter, wobei E-Commerce-Intermediäre Cache-Knoten skalieren, um Liefererwartungen am nächsten Tag zu erfüllen. Die Mischung der Mieter aus verschiedenen Branchen unterstreicht die Resilienz der Nachfrage für den Mumbai-Rechenzentrumsmarkt.

Geografische Analyse

Die Entwicklung konzentriert sich entlang vier Korridore: Zentrales Mumbai, Navi Mumbai, Thane-Kalyan und die künftige Zone "Dritte Mumbai-Stadt". Navi Mumbai führt bei den Kapazitätserweiterungen und beherbergt Googles 22,5-Hektar-Akquisition sowie die 1,44-Milliarden-USD-Finanzierung von AdaniConneX für 250 MW neuer Bauprojekte. Der neue internationale Flughafen wird die Reisezeit nach Süd-Mumbai verkürzen und weitere Hyperscale-Investitionen fördern.

Zentrales Mumbai bleibt für latenzarme BFSI-Workloads unverzichtbar; STT GDCs Bandra-Kurla-Anlage zieht weiterhin Banken an, die Nähe zu Colocation-Servern benötigen. Thane und Kalyan gewinnen durch die U-Bahn-Linien 4 und 5 an Bedeutung und bieten günstigeres Land und günstigere Energie. Der Mumbai Trans Harbour Link verband Süd-Mumbai in 20 Minuten mit Navi Mumbai und ermöglicht Aktiv-Aktiv-Konfigurationen über den Hafen hinweg.

Die "Dritte Mumbai-Stadt" plant, eine eigene Rechenzentrumszone zuzuweisen, die vollständig mit erneuerbarer Energie betrieben wird und auf 65 % des zukünftigen indischen Speicherbedarfs abzielt. Diese geografischen Kräfte schaffen eine Mehrknoten-Topologie, die Latenz, Grundstückskosten und die räumliche Trennung zur Notfallwiederherstellung innerhalb des umfassenderen Mumbai-Rechenzentrumsmarkts ausbalanciert.

Wettbewerbslandschaft

Das Bausegment weist eine moderate Konzentration auf, wobei die fünf größten Akteure ungefähr zwei Drittel der in Entwicklung befindlichen Kapazität kontrollieren. Larsen & Toubro führt die schlüsselfertige EPC-Arbeit an und buchte in Q3 GJ'25 Aufträge in Höhe von ₹1,16,036 Crore und benannte seinen Cloud-Services-Bereich in Cloudfiniti um. Sterling & Wilson nutzt seine MEP-Tiefe, um Solar-plus-Rechenzentrum-EPC zu bündeln, während Shapoorji Pallonji sich auf hybride Büro-IT-Parks mit Colocation-Hallen konzentriert.

Spezialisten wie Princeton Digital Group kooperieren mit Grundstückseigentümern wie Mindspace, um Technologie-Campusanlagen zu errichten und den Ausstattungswert für Mieter zu steigern. Yotta und AdaniConneX konkurrieren über Skalierung und Integration erneuerbarer Energien und setzen PUE-Benchmarks unter 1,3. Die technologische Differenzierung konzentriert sich auf fortschrittliche Kühlung; NTTs Flüssigkeitsimmersionspods reduzieren den Energieverbrauch um 30 % und werden in zukünftigen Hallen repliziert.

Investitionskapital fließt von globalen Akteuren. Blackstone hat sich mit Panchshil Realty für Indiens ersten 500-MW-Campus zusammengeschlossen und damit die Großgrundstücksökonomie von Navi Mumbai validiert. Microsoft, Temasek und BlackRock lancierten das 30-Milliarden-USD-Projekt MGX und nominierten Mumbai als KI-spezifischen Cluster. Der Wettbewerbsdruck nimmt daher zu, doch der Mumbai-Rechenzentrumsmarkt belohnt weiterhin Skalierung mit Margen über dem globalen Durchschnitt.

Mumbai-Rechenzentrumsbranche Marktführer

NTT Global Data Centers

STT GDC India

CtrlS Datacenters

Yotta Infrastructure

Equinix India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Projekt MGX, unterstützt von Temasek, Microsoft und BlackRock, reservierte flüssigkeitsgekühlte Campusanlagen mit 200–500 MW in Mumbai und anderen APAC-Hubs.

- Februar 2025: Blackstone–Panchshil kündigte ein ₹20.000-Crore-Hyperscale-Projekt mit 500 MW in Navi Mumbai an.

- März 2025: AWS bekräftigte eine Maharashtra-Zusage in Höhe von 8,3 Milliarden USD bis 2030.

- November 2024: Equinix unterzeichnete einen erneuerbaren PPA mit CleanMax für alle Mumbai-Standorte.

Umfang des Mumbai-Rechenzentrumsmarkt-Berichts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Mumbai-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgrößen (Klein, Mittel, Groß, Massiv und Mega), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4) und Absorption (Genutzt (Colocation-Typ (Retail, Großhandel und Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung und E-Commerce)) und Nicht-Genutzt). Die Marktgrößen und Prognosen werden in Bezug auf den Wert (USD) für alle oben genannten Segmente angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht-Genutzt | ||

| Nach Rechenzentrumsgrößen | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Absorption | Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | |||

| Großhandel | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht-Genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Mumbai-Rechenzentrumsmarkt bis 2031 sein?

Die installierte Kapazität soll 4.606,91 MW erreichen und von 2025 an mit einer CAGR von 22,9 % wachsen.

Welche Größenkategorie führt die Nachfrage an?

Großanlagen (10–25 MW) hielten im Jahr 2024 einen Anteil von 44,2 %, doch Mega-Standorte expandieren am schnellsten mit einer CAGR von 23,5 %.

Warum gewinnen Tier-IV-Rechenzentren an Bedeutung?

Finanzdienstleister und Hyperscaler fordern eine Verfügbarkeit von 99,995 %, was zu einer CAGR von 24,5 % bei Tier-IV-Deployments führt.

Was ist die größte Herausforderung für Entwickler?

Zweijährige Wartezeiten für 220-kV-Netzanschlüsse verlängern Projektzeitpläne und erhöhen die Kosten.

Wie beeinflusst erneuerbare Energie die Standortwahl?

Maharashtras Ziel von 40 % erneuerbarer Energie schafft Anreize für Entwickler, grüne PPAs abzuschließen und unternehmenseigene Solarfarmen zu errichten, um Energiekosten zu senken.

Seite zuletzt aktualisiert am: