Nordamerika Mikro-Hybridfahrzeuge Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

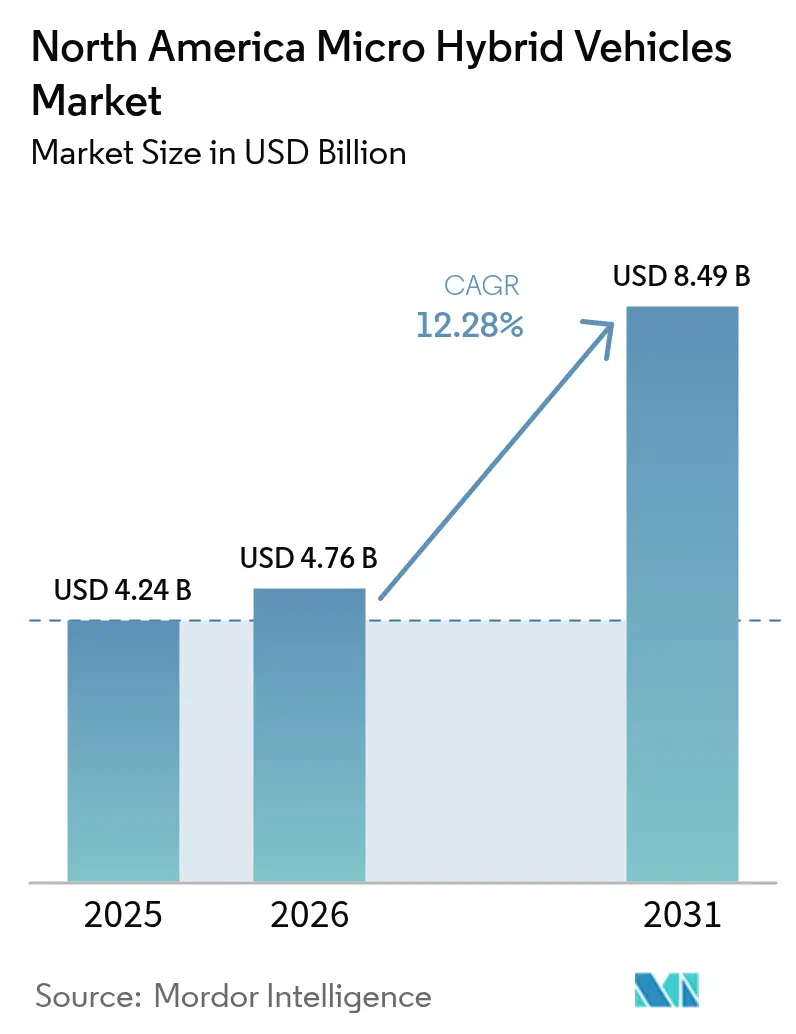

| Marktgröße im Basisjahr (2025) | 4.24 Milliarden US-Dollar |

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

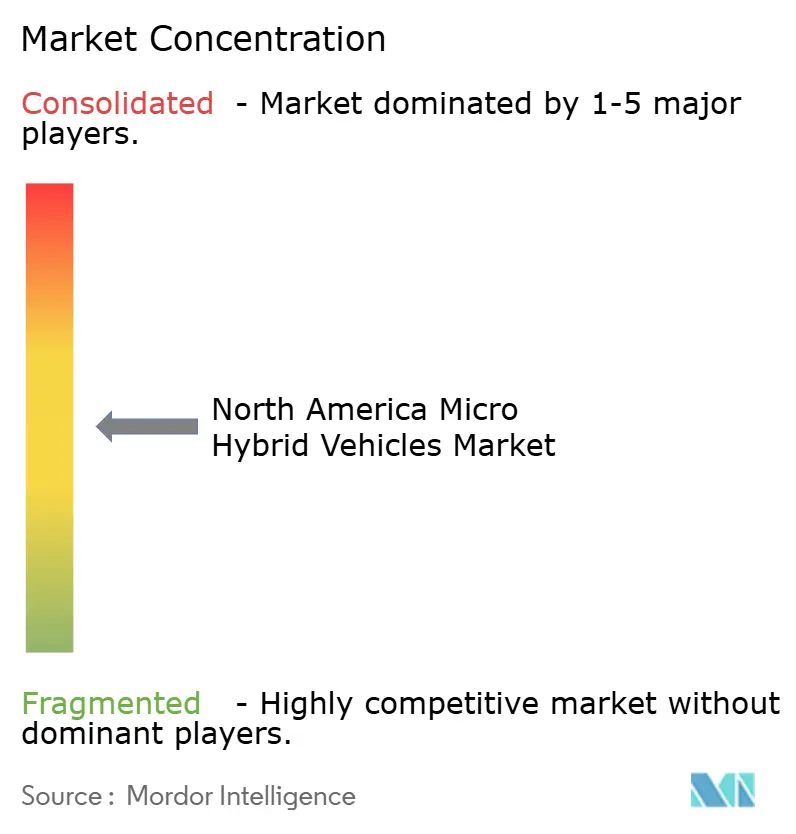

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Mikro-Hybridfahrzeuge Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Mikro-Hybridfahrzeuge Marktes wurde im Jahr 2025 auf 4,24 Milliarden USD geschätzt und soll von 4,76 Milliarden USD im Jahr 2026 auf 8,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,28 % während des Prognosezeitraums (2026–2031). Zunehmender regulatorischer Druck, aggressive Flottenelektrifizierungsziele und die strategische Präferenz der Automobilindustrie für kosteneffiziente 48-V-Architekturen stützen diese Prognose. Die Technologie liefert Kraftstoffeffizienzgewinne von 10–15 % zu nahezu einem Drittel der Kosten von Vollhybriden und bietet damit eine pragmatische Brücke zwischen konventionellen Antriebssträngen und Hochspannungselektrifizierung. Ein entschiedener Schritt hin zu 48-V-Plattformen erfüllt zudem den wachsenden Strombedarf von ADAS, ohne Fahrzeuge Sicherheitsvorschriften zu unterwerfen, die 60 V überschreiten, was den Schwung weiter verstärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Kapazitätstyp hielten 48-V-Systeme im Jahr 2025 einen Marktanteil von 63,45 % am Nordamerika Mikro-Hybridfahrzeuge Markt und sollen bis 2031 mit einer CAGR von 13,4 % wachsen.

- Nach Batterietyp erzielten Bleisäuretechnologien im Jahr 2025 einen Umsatzanteil von 72,55 %, während Lithium-Ionen bis 2031 mit einer CAGR von 15,75 % wachsen soll.

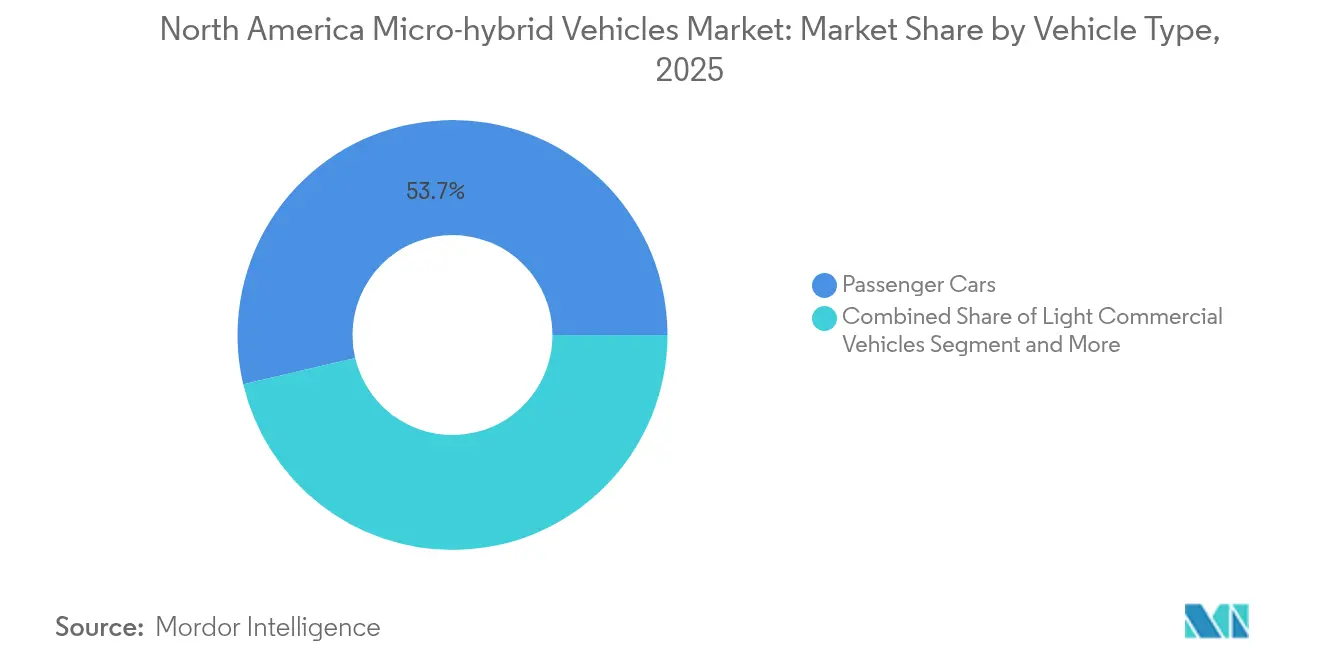

- Nach Fahrzeugtyp entfielen im Jahr 2025 53,68 % der Marktgröße des Nordamerika Mikro-Hybridfahrzeuge Marktes auf Personenkraftwagen, die mit einer CAGR von 13,09 % wachsen werden.

- Nach Endnutzer dominierten OEM-ausgestattete Systeme im Jahr 2025 mit einem Anteil von 93,02 %, während Nachrüstungen und Flottenumrüstungen die schnellste CAGR von 15,26 % verzeichnen werden.

- Nach Land behält die Vereinigten Staaten die Marktführerschaft mit einem Anteil von 79,85 % im Jahr 2025, während Kanada mit einer prognostizierten CAGR von 13,72 % bis 2031 die höchste Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Mikro-Hybridfahrzeuge Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CAFE- und THG-Standards | +2.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Schnelle OEM-Einführung von 48-V-Mildhybrid-Architekturen | +2.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 48-V-Bordnetz deckt ADAS-Lasten ohne Hochvoltbatterien | +1.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwechsel zu kraftstoffsparenden Pickups und SUVs | +1.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Kostensenkungskurve bei fortschrittlichen AGM/EFB-Bleisäurebatterien | +1.2% | Global, Schwerpunkt Nordamerika | Langfristig (≥ 4 Jahre) |

| US-Mexiko-Anreize für Batterielieferketten | +1.1% | Vereinigte Staaten, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CAFE- und THG-Standards treiben die Einführung von Mikro-Hybriden voran

Die Mehrstoffemissionsstandards der Umweltschutzbehörde verlangen, dass die Flotten-CO₂-Emissionen bis 2032 auf 85 g/mi sinken – eine nahezu Halbierung gegenüber dem Niveau von 2026 –, während die CAFE-Regeln der NHTSA bis 2031 rund 50,4 mpg fordern [1]„Mehrstoffemissionsstandards für 2027–2032,” Umweltschutzbehörde, epa.gov. Automobilhersteller betrachten 48-V-Mildhybride als unmittelbaren Weg zur Einhaltung der Vorschriften, da sie zweistellige Effizienzgewinne liefern, sich in bestehende Verbrennungsmotor-Plattformen integrieren lassen und die Rentabilität erhalten. Ford plant bis 2030 Hybridvarianten für alle verbleibenden Verbrennungsmotor-Baureihen, und GM hat nach früheren rein elektrischen Ambitionen Plug-in-Hybride ab 2027 angekündigt. Der Programmzeitplan ist gut auf den Einführungsplan 2027–2032 abgestimmt, sodass OEMs Investitionen über normale Modellaktualisierungen verteilen können.

Schnelle OEM-Einführung von 48-V-Mildhybrid-Architekturen

Die Geschwindigkeit, mit der Automobilhersteller 48-V-Systeme einführen, spiegelt ein Zusammentreffen von Technologiereife und regulatorischer Notwendigkeit wider. Teslas Entscheidung, 12-V-Komponenten zugunsten von 48-V-Verkabelung zu eliminieren, verdeutlicht den Wandel hin zu leichteren Kabelbäumen und geringeren Widerstandsverlusten. Continental stellt fest, dass ein 48-V-Riemen-Starter-Generator die Abgasemissionen von CO₂ um bis zu 15 % reduzieren und elektrische Turbolader sowie Rekuperationsbremsung antreiben kann. Tier-1-Zulieferer wie BorgWarner und Valeo haben Mehrjahresverträge für 48-V-Elektromotoren und Leistungselektronik auf Plattformen gesichert, die bis 2028 auf den Markt kommen, was darauf hindeutet, dass OEMs eine modulare Strategie bevorzugen, die von einfachem Start-Stopp bis zur ADAS-Unterstützung skaliert.

48-V-Bordnetz ermöglicht ADAS-Lasten ohne Hochvoltbatterien

Wachsende ADAS-Inhalte erfordern Spitzenelektrolasten von 2–5 kW, und ein 48-V-Bus liefert die vierfache Leistung von 12 V, bleibt dabei aber unterhalb der 60-V-Hochspannungsschwelle. Die NHTSA wird bis September 2029 automatische Notbremsung für alle leichten Fahrzeuge vorschreiben, was ein skalierbares Niederspannungs-Upgrade für die künftige Einhaltung der Vorschriften unerlässlich macht. Die Entwicklung des Niederspannungs-Steckverbinderstandards (LVCS) durch USCAR beschleunigt die Teilegemeinsamkeit, was wiederum die Kosten senkt und die Wartung vereinfacht [2]„Niederspannungs-Steckverbinderstandard,” USCAR, uscar.org.

Verbraucherwechsel zu kraftstoffsparenden Pickups und SUVs

Der Hybridabsatz wuchs im Jahr 2024 fünfmal schneller als die Auslieferungen von Elektrofahrzeugen, was die Präferenz der Mainstream-Käufer für vertraute Betankungsroutinen und niedrigere Betriebskosten widerspiegelt. Siebenundsechzig Prozent der Befragten geben an, dass günstigere Eigentumskosten das Interesse an Hybriden motivieren, und 59 % heben Umweltvorteile hervor. Fahrzeuge wie der Ford Maverick Hybrid erreichen 38 mpg und bewahren dabei den Nutzwert, was unterstreicht, warum Mildhybrid-Antriebsstränge in größeren Formaten Anklang finden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Mehrkosten gegenüber herkömmlichem 12-V-Start-Stopp | -1.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engere Lithium-Ionen-Versorgung könnte F&E-Budgets belasten | -1.3% | Global, Exposition in Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein für den Wert von „Mikro-Hybriden” | -0.9% | Vereinigte Staaten, ländliches Kanada | Langfristig (≥ 4 Jahre) |

| Fehlendes landesweites 48-V-Reparatur-Ökosystem | -0.7% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mehrkosten gegenüber herkömmlichem 12-V-Start-Stopp

Ein 48-V-Mildhybrid verursacht pro Fahrzeug rund 800–1.500 USD Mehrkosten gegenüber einem Standard-12-V-Start-Stopp-System, was 2–4 % des durchschnittlichen US-Transaktionspreises entspricht. Vierzig Prozent der befragten Käufer nennen die Anschaffungskosten als größtes Hindernis, obwohl die lebenslangen Kraftstoffeinsparungen 600 USD übersteigen können. Skaleneffekte und eine breitere Teilegemeinsamkeit sollen die Systemkosten bis 2027 um 20–30 % senken, aber die kurzfristige Preissensibilität bremst die Akzeptanz noch.

Engere Lithium-Ionen-Versorgung könnte F&E-Budgets belasten

Die Lithiumpreise fielen von ihrem Höchststand im Jahr 2022 auf Dreijahrestiefststände im ersten Quartal 2025, während Nickel bei rund 15.000–16.000 USD pro Tonne verharrte, da ein Angebotsüberhang bis 2024–2025 anhielt, was mehrere Zulieferer dazu veranlasste, Ingenieurbudgets zu kürzen. Die US-Raffineriekapazität verarbeitet weniger als 5 % des batterietauglichen Lithiums, ein strategisches Risiko für die nordamerikanischen Elektrifizierungsambitionen. Da China einen dominanten Anteil an der Kathoden- und Anodenproduktion kontrolliert, müssen Automobilhersteller kurzfristige Rohstoffvolatilität mit langfristigen Diversifizierungsplänen in Einklang bringen. Dieser finanzielle Druck kann Bemühungen zur Softwareoptimierung und Komponentenminiaturisierung bei Mikro-Hybriden verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazitätstyp: 48-V-Dominanz beschleunigt die Elektrifizierung

Die 48-V-Klasse repräsentierte im Jahr 2025 63,45 % des Marktanteils des Nordamerika Mikro-Hybridfahrzeuge Marktes und soll bis 2031 eine CAGR von 13,4 % verzeichnen. Da ein 48-V-Riemen-Starter-Generator 10–20 kW liefert, ohne Hochspannungssicherheitsvorschriften auszulösen, betrachten OEMs ihn als optimalen Punkt für schnelle Effizienzgewinne. Teslas Plan, die 12-V-Verkabelung abzuschaffen, verstärkt einen wahrscheinlichen Standardisierungspfad, während der Niederspannungs-Steckverbinderstandard plattformübergreifende Probleme beseitigt. Das 12-V-Segment spricht weiterhin wertorientierte Modelle an, insbesondere bei Nachrüstungen. Unterdessen bedienen 24-V-Lösungen spezialisierte gewerbliche Anlagen, die etwas mehr Leistung benötigen, aber keine 48-V-Architektur rechtfertigen können.

Der 48-V-Weg macht Fahrzeuge auch zukunftssicher für zusätzliche ADAS-Inhalte, da er elektrische Kompressoren, aktive Federung und Lenkunterstützung ohne größere Neugestaltung antreiben kann. Die Teilegemeinsamkeit über Verbrennungsmotor-, MHEV- und künftige PHEV-Plattformen hinweg ermöglicht es Zulieferern, Werkzeugkosten zu amortisieren und schneller Volumen zu erreichen. Da immer mehr OEMs elektrische Rückgrate vereinheitlichen, ist die Preisparität mit 12-V-Start-Stopp innerhalb des Prognosehorizonts wahrscheinlich, was die Führungsposition des Segments im Nordamerika Mikro-Hybridfahrzeuge Markt stärkt.

Nach Batterietyp: Bleisäure-Resilienz unter Lithium-Ionen-Druck

Bleisäuretechnologien hielten im Jahr 2025 einen Anteil von 72,55 %, gestützt durch ausgereifte Recyclingsysteme und niedrige Kosten pro Kilowattstunde. AGM- und EFB-Varianten bieten verbesserte Ladeaufnahme und Lebenszyklus-Stabilität, die für hochfrequente Start-Stopp-Zyklen geeignet sind. Die CAGR von 15,75 % bei Lithium-Ionen signalisiert einen raschen Wandel für leistungsintensivere 48-V-Funktionen, da die Zellpreise weiter sinken, aber Versorgungssicherheitsbedenken und Rohstoffvolatilität dämpfen die kurzfristige Durchdringung.

Hybridkondensatorprojekte, die Superkondensatoren mit Bleisäure kombinieren, werden evaluiert und versprechen schnelle Ladelieferung, die die Rekuperationsbremsung unterstützt. Clarios und andere Zulieferer erproben diese Chemien, um Bleisäure auch bei zunehmender Reife von Lithium-Ionen relevant zu halten. Das Nettoergebnis ist eine diversifizierte Batterielandschaft, die Kosten, Energiedichte und Beschaffungsrisiken im Nordamerika Mikro-Hybridfahrzeuge Markt ausbalanciert.

Nach Fahrzeugtyp: Personenkraftwagen führen die gewerbliche Einführung an

Personenkraftwagen machten im Jahr 2025 53,68 % der Marktgröße des Nordamerika Mikro-Hybridfahrzeuge Marktes aus, mit einer CAGR-Prognose von 13,09 %. Strenge Flotteneffizienzvorschriften machen Mildhybride zu einem kosteneffizienten Instrument für Limousinen, Crossover und kompakte SUVs. Bei leichten Lastkraftwagen und großen Pickups bestätigen frühe Erfolge wie der Ford Maverick Hybrid die Kundenakzeptanz, wenn Anhängelast und Kabinenraum erhalten bleiben.

Leichte Nutzfahrzeuge stehen als nächstes an, da Unternehmen der letzten Meile Lieferung Leerlaufkraftstoffkosten mit Start-Stopp schnell senken können. Die NHTSA-Vorschriften für schwere Pickups ab 2030 üben zusätzlichen Druck auf mittelschwere Flotten aus und eröffnen einen praktikablen Nachrüstkanal. BorgWarners jüngste Verteilergetriebeaufträge für Hybrid-Pickup-Programme unterstreichen, wie Zulieferer sich für diese Kurve positionieren.

Nach Endnutzer: OEM-Integration dominiert das Entstehen des Nachrüstmarktes

OEM-ausgestattete Systeme erzielten 93,02 % der Umsätze im Jahr 2025, hauptsächlich weil die 48-V-Integration die Motorkalibrierung, Infotainment-Leistungsbudgets und Fahrwerkelektronik berührt, die für die Feldinstallation unpraktisch sind. Regulatorische Compliance-Gutschriften werden auch nur für werkseitig gebaute Hybride vergeben, was die OEM-Kontrolle über die Wertschöpfungskette stärkt.

Die Nachrüstaktivität skaliert von einer niedrigen Basis, verzeichnet aber eine CAGR von 15,26 %, da Flotten Busse, Transporter und Spezialfahrzeuge nachrüsten, um kommunale Emissionsvorschriften zu erfüllen. Unabhängige Nachrüstsätze, die Riemen-Starter-Generatoren, DC-DC-Wandler und AGM-Batterien kombinieren, können den Leerlaufkraftstoffverbrauch um zweistellige Prozentsätze senken und eine Brücke für ältere Anlagen bauen, bis Ersatzzyklen einsetzen. Die Standardisierung von Servicewerkzeugen und die Zertifizierung von Technikern bleiben das Scharnier für eine breitere Einführung.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 79,85 % am Nordamerika Mikro-Hybridfahrzeuge Markt. Regulatorische Sicherheit bis 2032 gibt OEMs einen klaren Amortisationsrahmen, und eine robuste Lieferbasis – von Leistungselektronik in Michigan bis zu Batteriemontagen in Tennessee – verkürzt Entwicklungszyklen. Verbraucherdaten zeigen, dass Hybride fünfmal schneller wachsen als Batterieelektrofahrzeuge, ein Beweis dafür, dass Mainstream-Käufer Kraftstoffeinsparungen ohne Reichweitenangst sehen. Dennoch ist die landesweite 48-V-Serviceabdeckung unvollständig, insbesondere außerhalb großer Ballungsräume, was die Durchdringung in ländlichen Bundesstaaten verlangsamen könnte.

Kanada ist kleiner, aber schneller wachsend, mit einer CAGR von 13,72 % bis 2031, aufgrund eines 100%-ZEV-Verkaufsziels bis 2035 und gestaffelter Rabatte im Wert von bis zu 13.000 CAD in Quebec. Die ZEV-Durchdringung erreichte 2024 13,8 % gegenüber unter 10 % südlich der Grenze, was Kanada zu einem Früheinführungslabor für Kältewetteroptimierung und Verbraucheransprache macht. GM überholte Tesla im ersten Quartal 2025 bei den Elektrofahrzeugzulassungen und bewies damit, dass inländische OEMs unter anreizreichen politischen Rahmenbedingungen profitieren.

Mexiko rundet die Region ab. Großzügige Steuervorteile im Rahmen des „Plan México”, Mexikos wettbewerbsfähige Arbeitskosten und die USMCA-Ursprungsregeln ziehen die Produktion von Lithium-Ionen-Zellen und 48-V-Modulen näher an US-Montagewerke heran. BMWs Projekt in San Luis Potosí wird ab 2027 Batteriepakete nach Norden liefern. Handelsspannungen im Zusammenhang mit chinesischen Investitionen könnten die langfristige Strategie erschweren, aber kurzfristig steigert das Nearshoring die Logistikflexibilität und positioniert Mexiko als wichtige Säule des Nordamerika Mikro-Hybridfahrzeuge Marktes.

Wettbewerbslandschaft

Der Nordamerika Mikro-Hybridfahrzeuge Markt ist durch eine moderate Konzentration gekennzeichnet, wobei führende Tier-1-Zulieferer Kerntechnologien kontrollieren, aber Nischenlücken für Herausforderer lassen. BorgWarner, Continental und Bosch verfügen über integrierte Portfolios aus Riemen-Starter-Generatoren, Wechselrichtern und Batteriemanagementsystemen und nutzen jahrzehntelange OEM-Beziehungen. BorgWarner sicherte sich Verträge für Hochspannungskühlmittelheizungen für PHEVs im Jahr 2027 und für 48-V-Elektromotoren für Pickup-Trucks der nächsten Generation, was die Fähigkeit der etablierten Anbieter unterstreicht, über Antriebsstrang-Roadmaps hinweg zu verkaufen.

Disruptoren nutzen weiße Flecken. Teslas 48-V-Verkabelungsinitiative zwingt die Lieferbasis, Relais, Sicherungen und Steckverbinder neu zu gestalten, was agilen Spezialisten die Chance gibt, veraltete Kataloge zu überspringen. Das Gemeinschaftsunternehmen Renault–Geely Horse Powertrain zielt auf schlüsselfertige Hybridsysteme ab, die für die Nachrüstung geeignet sind, während Visteon mit Shinry zusammenarbeitet, um kompakte 48-V-Leistungselektronik gemeinsam zu entwickeln. Da USCAR den LVCS abschließt, könnte die Interoperabilität Steckverbinder zur Massenware machen und den Wert in Richtung Software und Systemintegration verschieben.

Die Nachrüstmarktdynamik ist im Fluss. Flottenumrüstungen fehlen großvolumige Bausatzlieferanten, aber Gates und andere Komponentenhersteller erproben modulare Lösungen, die an Diesel-Liefertransporter angebaut werden können. Da Lithium-Ionen-Preise volatil und die Nachhaltigkeit von Bleisäure stark sind, differenzieren sich Batterielieferanten durch Kreislaufwirtschafts-Referenzen. Redwood Materials' Zusammenarbeit mit BMW zur Rückgewinnung von bis zu 98 % wertvoller Mineralien veranschaulicht den Schwenk hin zu geschlossenen Kreislaufmodellen in Erwartung strengerer ESG-Berichtspflichten.

Marktführer im Nordamerika Mikro-Hybridfahrzeuge Markt

Toyota Motor Corporation

Ford Motor Company

Hyundai Motor Group

General Motors Company

Stellantis N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mitsubishi bestätigte einen Mildhybrid-Outlander für die USA Anfang 2026 und versprach eine rund 10 % bessere Kraftstoffeffizienz als sein Verbrennungsmotor-Pendant.

- September 2024: BMW kooperierte mit Redwood Materials, um Lithium-Ionen-Batterien aus seinen Hybrid- und Elektromodellen in den USA zu recyceln, mit dem Ziel einer Mineralrückgewinnung von 95–98 %.

- Juli 2024: BMW brachte den X6 xDrive40i in Argentinien auf den Markt, ausgestattet mit einem 3,0-L-Sechszylindermotor, ergänzt durch ein 48-V-Mildhybrid-System, das die Gesamtleistung auf 375 PS steigert.

Berichtsumfang des Nordamerika Mikro-Hybridfahrzeuge Marktes

Der nordamerikanische Mikro-Hybridfahrzeuge Markt deckt die neuesten Trends und technologischen Entwicklungen ab und bietet eine Analyse der Marktnachfrage nach Kapazitätstyp, Fahrzeugtyp, Batterie, Land und Marktanteil der wichtigsten Mikro-Hybridfahrzeug-Herstellungsunternehmen in Nordamerika.

| 12-V-Mikro-Hybrid |

| 24-V-Mikro-Hybrid |

| 48-V-Mikro-Hybrid |

| Bleisäure (AGM/EFB) |

| Lithium-Ionen (LFP, LTO, NMC) |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| OEM-ausgestattete Fahrzeuge |

| Nachrüstung/Flottenumrüstung |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Kapazitätstyp | 12-V-Mikro-Hybrid |

| 24-V-Mikro-Hybrid | |

| 48-V-Mikro-Hybrid | |

| Nach Batterietyp | Bleisäure (AGM/EFB) |

| Lithium-Ionen (LFP, LTO, NMC) | |

| Sonstige | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | |

| Nach Endnutzer | OEM-ausgestattete Fahrzeuge |

| Nachrüstung/Flottenumrüstung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Mikro-Hybridfahrzeuge Marktes?

Der Markt belief sich im Jahr 2026 auf 4,76 Milliarden USD und soll bis 2031 auf 8,49 Milliarden USD wachsen.

Wie schnell wird der Nordamerika Mikro-Hybridfahrzeuge Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 eine CAGR von 12,28 % verzeichnen wird.

Welcher Kapazitätstyp führt den Markt an?

48-V-Systeme führen mit einem Anteil von 63,45 % im Jahr 2025 und weisen die schnellste CAGR von 13,4 % auf.

Welches Land wächst innerhalb Nordamerikas am schnellsten?

Kanada verzeichnet bis 2031 eine CAGR von 13,72 %, angetrieben durch starke ZEV-Mandate und Kaufanreize.

Seite zuletzt aktualisiert am: