Marktgröße und Marktanteil des indischen Hybridfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.53 Milliarden US-Dollar |

| Marktgröße (2029) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 24.81% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Hybridfahrzeugmarkts von Mordor Intelligence

Die Marktgröße des indischen Hybridfahrzeugmarkts wird im Jahr 2025 auf 0,53 Milliarden USD geschätzt und soll bis 2029 1,28 Milliarden USD erreichen, mit einer CAGR von 24,81 % während des Prognosezeitraums (2025–2029).

Der indische Hybridfahrzeugmarkt erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Verbraucherpräferenzen angetrieben wird. Große Automobilhersteller positionieren sich strategisch in diesem wachsenden Sektor, wobei Toyota mit einem Marktanteil von 78,22 % im Jahr 2023 eine dominante Stellung im Hybridfahrzeugmarkt innehat. Diese Marktkonsolidierung spiegelt die Reife der Hybridtechnologie und die Bedeutung etablierter Fertigungskapazitäten wider. Die Branche erlebt einen verstärkten Wettbewerb, da immer mehr Hybridfahrzeughersteller in Indien mit neuen Hybridmodellen in den Markt eintreten, insbesondere im Luxus- und Mittelklassesegment, was zu einer größeren Auswahl für Verbraucher und technologischen Innovationen führt.

Die Infrastrukturentwicklung spielt eine entscheidende Rolle bei der Unterstützung des Ökosystems des Hybridfahrzeugmarkts, wobei erhebliche Fortschritte beim Ausbau von Ladestationen erzielt wurden. Die Anzahl der öffentlichen Ladestationen erreichte im Jahr 2022 10.900 Einheiten, was einen erheblichen Anstieg gegenüber den Vorjahren darstellt. Diese Erweiterung der Ladeinfrastruktur, kombiniert mit Verbesserungen in der Hybridantriebstechnologie, begegnet Bedenken hinsichtlich der Reichweitenangst und macht Hybridfahrzeuge in Indien für den täglichen Gebrauch praktischer. Hersteller investieren auch in die Lokalisierung der Produktion und die Entwicklung indienbezogener Hybridmodelle, um den Marktanforderungen besser gerecht zu werden.

Der Markt profitiert von sinkenden Batteriekosten und verbesserter Technologieeffizienz. Die Preise für Batteriesätze sind im Jahr 2023 auf 171 USD/kWh gesunken, was Hybridfahrzeuge in Indien wettbewerbsfähiger macht. Diese Preissenkung, kombiniert mit Fortschritten in der Batterietechnologie und Energiemanagementsystemen, ermöglicht es Herstellern, erschwinglichere Hybridoptionen anzubieten und gleichzeitig Leistungsstandards aufrechtzuerhalten. Die Branche erlebt eine zunehmende Integration von Smart-Technologien und vernetzten Funktionen in Hybridfahrzeuge, was deren Attraktivität für technikaffine Verbraucher steigert.

Das robuste Wachstum des Gebrauchtwagenmarkts, der im Jahr 2023 37,57 Milliarden USD erreichte, zeigt die zunehmende Akzeptanz alternativer Antriebssysteme bei indischen Verbrauchern. Dieser Trend ist besonders bedeutsam, da er das wachsende Vertrauen der Verbraucher in die Hybridtechnologie und deren Wiederverkaufswert demonstriert. Hersteller reagieren darauf, indem sie ihre Hybridfahrzeugportfolios erweitern und innovative Finanzierungslösungen einführen, um diese Fahrzeuge für eine breitere Kundenbasis zugänglicher zu machen. Der Markt erlebt auch eine verstärkte Zusammenarbeit zwischen Automobilunternehmen und Technologieanbietern, um effizientere und kostengünstigere Hybridlösungen zu entwickeln, was wichtige Trends im Hybridfahrzeugmarkt widerspiegelt.

Trends und Erkenntnisse des indischen Hybridfahrzeugmarkts

Indiens Autozinssätze haben einen konsistenten Abwärtstrend gezeigt, der durch Maßnahmen der Reserve Bank of India (RBI) und sich entwickelnde Kreditvergabepraktiken angetrieben wird

- In jüngster Zeit lag Indiens Autozinssatz bei etwa 8,567 %, was einem Rückgang gegenüber den 8,698 % im Jahr 2021 entspricht. Dieser leichte Rückgang von etwa 1,5 % setzt den Trend des Vorjahres fort, in dem die Zinssätze von 9,15 % im Jahr 2019 auf 8,698 % im Jahr 2021 sanken. Faktoren, die diesen Dynamiken zugrunde liegen, können geldpolitische Entscheidungen der Reserve Bank of India (RBI), die inländische Kreditnachfrage und allgemeine makroökonomische Bedingungen umfassen.

- Im Zeitraum 2017–2023 wurde Indiens Autozinssatz bei 9,508 % beobachtet. In den folgenden Jahren erlebte der Zinssatz geringfügige Schwankungen, sank leicht auf 9,454 % im Jahr 2018 und stieg dann marginal auf 9,466 % im Jahr 2019. Ab 2019 wurde jedoch ein deutlicherer Rückgang beobachtet, der 2022 bei 8,567 % gipfelte. Berichte der RBI legen nahe, dass diese Verschiebungen auf eine Kombination aus geldpolitischen Lockerungsmaßnahmen, sich entwickelnden Kreditvergabepraktiken und Versuchen zurückzuführen sein könnten, das Wirtschaftswachstum angesichts von Herausforderungen wie der globalen Pandemie zu stärken.

- Die jüngste Trendanalyse der indischen Autozinssätze geht davon aus, dass der Trend zu relativ niedrigeren Zinssätzen in den kommenden Jahren anhalten wird. Der aktuelle Rückgang auf 8,567 % im Jahr 2022, aufbauend auf dem Rückgang von 9,15 % im Jahr 2019, spiegelt einen bewussten Versuch der Reserve Bank of India (RBI) wider, das Wirtschaftswachstum anzukurbeln. Dieser Abwärtsdruck auf die Zinssätze wird wahrscheinlich anhalten, da die RBI weiterhin geldpolitische Lockerungsmaßnahmen einsetzt und sich die Kreditvergabepraktiken weiterentwickeln, um die Kreditnachfrage zu unterstützen.

Regierungsinitiativen und strenge Normen treiben das schnelle Wachstum des Elektrofahrzeugmarkts in Indien voran

- Indiens Elektrofahrzeugmarkt (EV) befindet sich in einer Wachstumsphase, wobei die Regierung aktiv Strategien zur Bekämpfung der Umweltverschmutzung formuliert. Das Fame-India-Programm, das 2015 gestartet wurde, hat eine entscheidende Rolle bei der Förderung der Fahrzeugelektrifizierung gespielt. Aufbauend auf seinem Erfolg hat Fame Phase 2, das bis April 2022 aktiv war, den EV-Absatz weiter gestärkt, insbesondere im Jahr 2021, wobei die Regierung Subventionen wie INR-10.000-Zuschüsse für Elektroautos mit Batteriekapazitäten bis zu 15 kWh anbot.

- Landesregierungen in ganz Indien integrieren zunehmend Elektrobusse in ihre Flotten mit dem Ziel, von Fahrzeugen mit Verbrennungsmotor (ICE) abzurücken. Dieser Schritt senkt nicht nur die Betriebskosten, sondern reduziert auch Kohlenstoffemissionen und verbessert die Luftqualität. In einem bemerkenswerten Schritt genehmigte die Regierung von Delhi im März 2021 die Beschaffung von 300 neuen Niederflur-Elektrobussen (AC), von denen 100 im Januar 2022 in Betrieb gingen. Diese Initiativen trugen zu einem erheblichen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen in Indien im Jahr 2022 gegenüber 2021 um 62,58 % bei.

- Die Nachfrage nach Elektroautos ist in letzter Zeit stark gestiegen, angetrieben durch die Einführung strenger Normen durch die Regierung. Im August 2021 stellte die indische Regierung die Fahrzeugverschrottungspolitik vor, die auf die schrittweise Abschaffung umweltverschmutzender und nicht verkehrstauglicher Fahrzeuge unabhängig von ihrem Alter abzielt. Diese Politik, die bis 2024 umgesetzt werden soll, lenkt Verbraucher in Richtung Elektroautos. Darüber hinaus hat die Regierung das ehrgeizige Ziel gesetzt, bis 2030 30 % aller Autos in Indien zu elektrifizieren. Diese Initiativen sind darauf ausgerichtet, den Elektroautoabsatz im Zeitraum 2024–2030 in Indien voranzutreiben.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Indiens Bevölkerung, angetrieben durch Faktoren wie eine junge Bevölkerungsstruktur und verbesserte Gesundheitsversorgung, soll bis 2030 1.522,77 Millionen erreichen, was ein stetiges Wachstum widerspiegelt

- Das BIP pro Kopf Indiens soll weiter wachsen und bis 2030 4.205,47 USD erreichen

- Die Verbraucherausgaben für Fahrzeugkäufe im asiatisch-pazifischen Raum, wie am Beispiel Indiens gezeigt, zeigen Anzeichen vorsichtigen Optimismus im Zeitraum 2022–2023, nach einer Phase der Volatilität

- Indiens Weg zu niedrigerer Inflation schafft die Voraussetzungen für wirtschaftliche Widerstandsfähigkeit und Anlegervertrauen

- Die kombinierten Einnahmen aus gemeinsamen Fahrten in Indien sollen kontinuierlich steigen, angetrieben durch Faktoren wie technologische Fortschritte, Urbanisierung und sich verändernde Verbraucherpräferenzen

- Indiens Markt für Elektrofahrzeug-Ladestationen wächst mit 6.800 Langsamladestationen und 4.100 Schnellladestationen im Jahr 2022

- Der Elektrofahrzeugabsatz in Indien stieg aufgrund sinkender Batteriepreise und staatlicher Anreize

- Verschiedene Neueinsteiger und neue Produkteinführungen könnten den Batteriesatzmarkt in Indien beschleunigen

- Der indische Fahrzeugmarkt zeigt Widerstandsfähigkeit mit einer starken Erholung der Verbraucherausgaben und Fahrzeugkäufe

- Der Gebrauchtwagenmarkt in Indien bietet eine Landschaft voller Chancen und Wachstum

- Die zahlreichen Steuererhöhungen im Land sollten die Kraftstoffpreise im Jahr 2023 erhöhen

- Suzuki und Hyundai führen Indiens Sektor der Vollhybridfahrzeuge (HEV), während Toyota und Renault rückläufige Zahlen verzeichnen

Segmentanalyse: Fahrzeugtyp

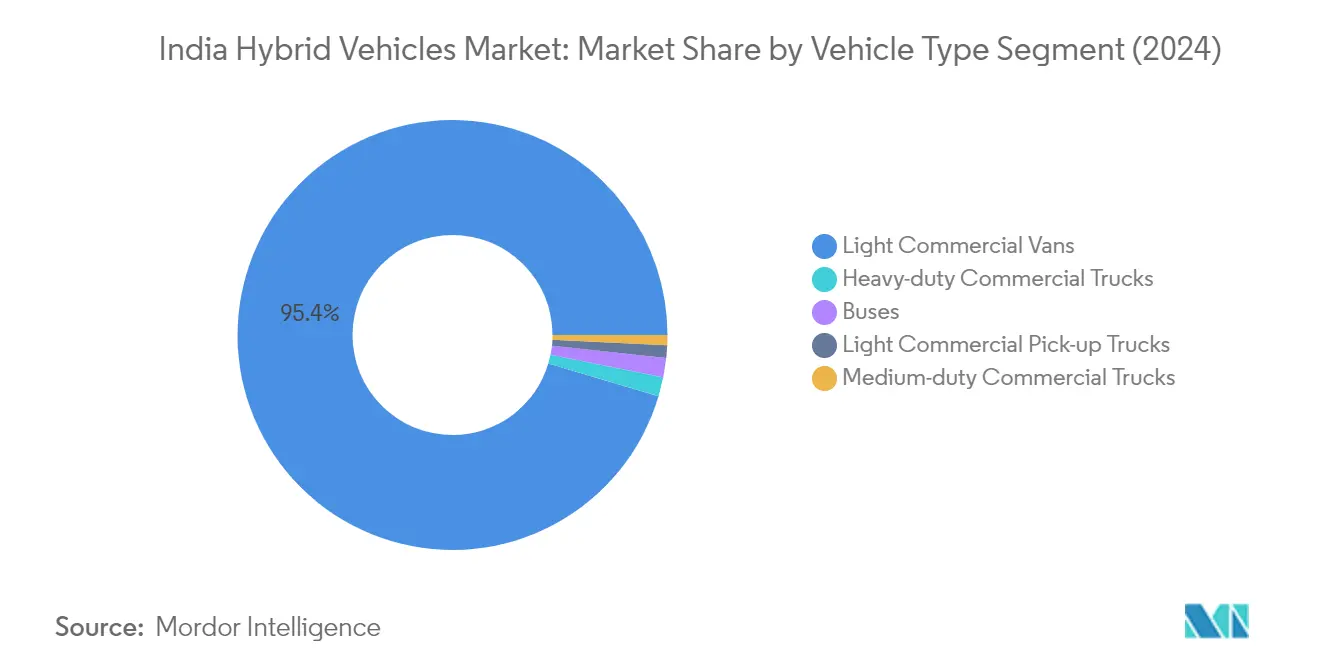

Segment der leichten Nutzfahrzeuge (Transporter) im indischen Hybridfahrzeugmarkt

Leichte Nutzfahrzeuge (Transporter) haben sich als dominierende Kraft in der indischen Hybridfahrzeugbranche etabliert und hielten im Jahr 2024 einen Marktanteil von etwa 95 %. Diese überwältigende Marktführerschaft lässt sich auf mehrere Faktoren zurückführen, darunter die Vielseitigkeit des Segments bei der Zustellung auf der letzten Meile, wachsende E-Commerce-Aktivitäten und die zunehmende Einführung nachhaltiger Transportlösungen in der städtischen Logistik. Die Bedeutung des Segments wird durch unterstützende Regierungspolitiken zur Förderung saubererer gewerblicher Transportalternativen und das wachsende Bewusstsein der Flottenoperatoren für die langfristigen Kostenvorteile hybrider Nutzfahrzeuglösungen weiter gestärkt. Darüber hinaus haben die Verfügbarkeit verschiedener Finanzierungsoptionen und das wachsende Netz der Ladeinfrastruktur hybride leichte Nutzfahrzeuge zu einer zunehmend attraktiven Option für gewerbliche Flottenoperatoren und kleine Unternehmen gemacht.

Segment der leichten Nutzfahrzeuge (Pritschenwagen) im indischen Hybridfahrzeugmarkt

Das Segment der leichten Nutzfahrzeuge (Pritschenwagen) verzeichnet ein bemerkenswertes Wachstum im Markt für hybride Nutzfahrzeuge und weist die stärkste Wachstumsdynamik unter allen Nutzfahrzeugsegmenten auf. Dieses außergewöhnliche Wachstum wird durch die steigende Nachfrage nach effizienten und umweltfreundlichen Lösungen für die Zustellung auf der letzten Meile angetrieben, insbesondere in städtischen und halbstädtischen Gebieten. Das Wachstum des Segments wird durch technologische Fortschritte bei Hybridantriebstechnologien, die speziell für Pritschenwagen entwickelt wurden, weiter katalysiert, was sie für den gewerblichen Betrieb effizienter und kostengünstiger macht. Darüber hinaus ermutigen staatliche Initiativen zur Förderung saubererer Nutzfahrzeuge in Verbindung mit steigenden Kraftstoffkosten Flottenoperatoren, auf hybride Pritschenwagen umzusteigen. Das Segment profitiert auch von der wachsenden Ladeinfrastruktur und der verbesserten Batterietechnologie, die frühere Bedenken hinsichtlich Reichweite und Zuverlässigkeit ausräumen.

Verbleibende Segmente im Fahrzeugtyp

Die anderen Segmente im indischen Hybridantriebsmarkt für Kraftfahrzeuge, einschließlich schwerer Nutzfahrzeuge, mittelschwerer Nutzfahrzeuge und Busse, spielen jeweils einzigartige Rollen in der Marktentwicklung. Schwere Nutzfahrzeuge gewinnen im Fernverkehr an Bedeutung, wo Hybridtechnologie erhebliche Kraftstoffeinsparungen bietet. Mittelschwere Nutzfahrzeuge finden Anwendung in der regionalen Distribution und im Bausektor und profitieren von der Balance zwischen Nutzlastkapazität und Betriebseffizienz, die Hybridantriebe bieten. Das Bussegment ist besonders bedeutsam im städtischen öffentlichen Nahverkehr, wo Hybridtechnologie dazu beiträgt, Emissionen und Betriebskosten in stark frequentierten Umgebungen zu reduzieren. Diese Segmente tragen gemeinsam zur Diversifizierung des Marktes bei und demonstrieren die Vielseitigkeit der Hybridtechnologie in verschiedenen Nutzfahrzeuganwendungen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Hybridfahrzeugmarkt

Der Markt für Hybridfahrzeugmarken in Indien ist durch intensiven Wettbewerb unter etablierten Automobilherstellern gekennzeichnet, die ihr Hybridangebot rasch ausbauen. Unternehmen investieren stark in Produktinnovationen, insbesondere in die Entwicklung fortschrittlicher Hybridantriebe und kraftstoffsparender Technologien, die auf indische Fahrbedingungen zugeschnitten sind. Operative Agilität wird durch flexible Fertigungskapazitäten demonstriert, wobei viele Akteure dedizierte Hybridfahrzeug-Produktionslinien einrichten und ihre bestehenden Anlagen erweitern, um der wachsenden Nachfrage gerecht zu werden. Zu den strategischen Maßnahmen gehören die Bildung von Technologiepartnerschaften für die Entwicklung von Hybridsystemen, der Aufbau von Ladeinfrastruktur und die Schaffung spezialisierter Händlernetzwerke für den Verkauf und Service von Hybridfahrzeugen. Marktexpansionsstrategien konzentrieren sich auf die Einführung von Hybridvarianten in verschiedenen Fahrzeugsegmenten, von der Einstiegsklasse bis zur Luxusklasse, während gleichzeitig der Kundendienst und die Wartungsnetzwerke in Städten der ersten und zweiten Kategorie gestärkt werden.

Markt wird von globalen Automobilkonzernen dominiert

Der indische Hybridfahrzeugmarkt weist eine stark konsolidierte Struktur auf, die von globalen Automobilkonzernen mit starker lokaler Fertigungspräsenz dominiert wird. Diese etablierten Akteure nutzen ihre internationale Expertise in der Hybridtechnologie und passen ihr Angebot gleichzeitig an die lokalen Marktanforderungen und Preissensibilitäten an. Der Markt zeigt eine begrenzte Präsenz lokaler Spezialisten, da die komplexe Natur der Hybridtechnologie und hohe Entwicklungskosten erhebliche Markteintrittsbarrieren schaffen. Fusions- und Übernahmeaktivitäten drehen sich hauptsächlich um Technologieakquisitionen und strategische Partnerschaften statt um direkte Unternehmensübernahmen, wobei sich die wichtigsten Akteure darauf konzentrieren, kritische Hybridantriebskomponenten und Batterietechnologie durch kollaborative Unternehmungen zu sichern.

Die Wettbewerbsdynamik wird durch die starke Präsenz japanischer und europäischer Hersteller geprägt, die ihre globale Hybridexpertise erfolgreich auf den indischen Markt übertragen haben. Diese Unternehmen behaupten ihre Marktpositionen durch umfangreiche Händlernetzwerke, starke Markenbekanntheit und etablierte Serviceinfrastruktur. Lokale Fertigungs-Joint-Ventures sind für globale Akteure zunehmend wichtig geworden, um die Kostenwettbewerbsfähigkeit aufrechtzuerhalten und lokale Inhaltsanforderungen zu erfüllen, während sie ihnen auch helfen, regulatorische Rahmenbedingungen zu navigieren und staatliche Anreize für die Hybridfahrzeugproduktion zu nutzen.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, muss der Fokus auf die Entwicklung indienbezogener Hybridlösungen gelegt werden, die Leistung und Erschwinglichkeit in Einklang bringen. Zu den Erfolgsstrategien gehören die Erhöhung der Lokalisierung von Hybridkomponenten zur Kostensenkung, der Ausbau von Ladeinfrastrukturnetzwerken und die Schaffung umfassender Finanzierungslösungen für Kunden. Unternehmen müssen auch in den Aufbau technischer Expertise durch Schulungsprogramme und die Einrichtung von Forschungs- und Entwicklungszentren in Indien investieren, um marktspezifische Innovationen zu entwickeln. Darüber hinaus wird die Stärkung der Beziehungen zu lokalen Lieferanten und die Entwicklung eines robusten Lieferkettenökosystems für den langfristigen Erfolg entscheidend sein.

Herausforderer, die im Markt Boden gewinnen wollen, müssen sich darauf konzentrieren, unterversorgte Segmente zu identifizieren und zu bedienen, während sie innovative Geschäftsmodelle entwickeln, die spezifische Marktbedürfnisse ansprechen. Dazu gehören die Entwicklung von Hybridlösungen für Nutzfahrzeugsegmente, die Entwicklung erschwinglicher Hybridoptionen für Massenmarktsegmente und die Bildung strategischer Partnerschaften mit etablierten Akteuren für den Technologiezugang. Es wird erwartet, dass das regulatorische Umfeld zunehmend unterstützend für Hybridfahrzeuge wird, wobei staatliche Politiken sich zunehmend auf die Reduzierung von Emissionen und die Förderung saubererer Transportalternativen konzentrieren. Unternehmen müssen jedoch wachsam gegenüber möglichen Änderungen in Subventionsstrukturen und Emissionsnormen bleiben und gleichzeitig den wachsenden Wettbewerb durch reine Elektrofahrzeuge in bestimmten Segmenten angehen.

Marktführer der indischen Hybridfahrzeugbranche

BMW India Private Limited

Daimler AG (Mercedes-Benz AG)

Honda Cars India Limited

Maruti Suzuki India Limited

Toyota Kirloskar Motor Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2023: Maruti Suzuki India Limited (MSIL) gab bekannt, dass sein Vorstand die Ausgabe von 12,32 Millionen Stammaktien des Unternehmens an Suzuki Motor Corporation (SMC) zu einem Preis von INR 10,4 Tausend pro Aktie als Gegenleistung für den Erwerb von 100 % der Stammaktien von SMG (Suzuki Motor Gujarat) genehmigt hat. Nach der Zuteilung der Zeichnungen würde der Anteil von SMC, Japan, auf 58,19 % in MSIL steigen.

- August 2023: TVS Motor und BMW Motorrad haben über die Ausweitung ihrer Partnerschaft über Indien hinaus diskutiert.

- August 2023: Toyota Kirloskar Motor brachte das völlig neue MPV Vellfire als Vollhybrid-Elektrofahrzeug (SHEV) zu einem Startpreis von INR 11,99 Millionen bis INR 12,99 Millionen auf den Markt.

Berichtsumfang des indischen Hybridfahrzeugmarkts

Nutzfahrzeuge sind als Segmente nach Fahrzeugtyp abgedeckt.| Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | |

| Leichte Nutzfahrzeuge (Pritschenwagen) | |

| Leichte Nutzfahrzeuge (Transporter) | |

| Mittelschwere Nutzfahrzeuge |

| Fahrzeugtyp | Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeuge (Pritschenwagen) | ||

| Leichte Nutzfahrzeuge (Transporter) | ||

| Mittelschwere Nutzfahrzeuge |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen und Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schräghecklimousinen, Stufenhecklimousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge; für Nutzfahrzeuge umfasst sie leichte Nutzfahrzeuge (Pritschenwagen), leichte Nutzfahrzeuge (Transporter), mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge sowie mittel- und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich Hybridfahrzeuge (HEV).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder batteriebetriebene Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle reinen Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) und mittel- und schwere Nutzfahrzeuge (M&HCV). |

| Personenkraftwagen | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antrieb und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schräghecklimousine | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenhecklimousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Diese allgemein als SUVs bekannten Fahrzeuge verfügen über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Absatzvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.